📌 この記事の要点

税制適格ストックオプションの令和6年度改正を解説。権利行使価額上限の引上げ、株式管理方法の拡大、社外高度人材への対象拡大、経過措置までを中小・スタートアップ視点で実務整理します。

- ►税制適格ストックオプションと非適格SOの違い|課税方式の比較

- ►令和6年度改正のポイント3つ|上限引上げ・株式管理・社外人材

- ►設立年数別の権利行使価額年間上限|2

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

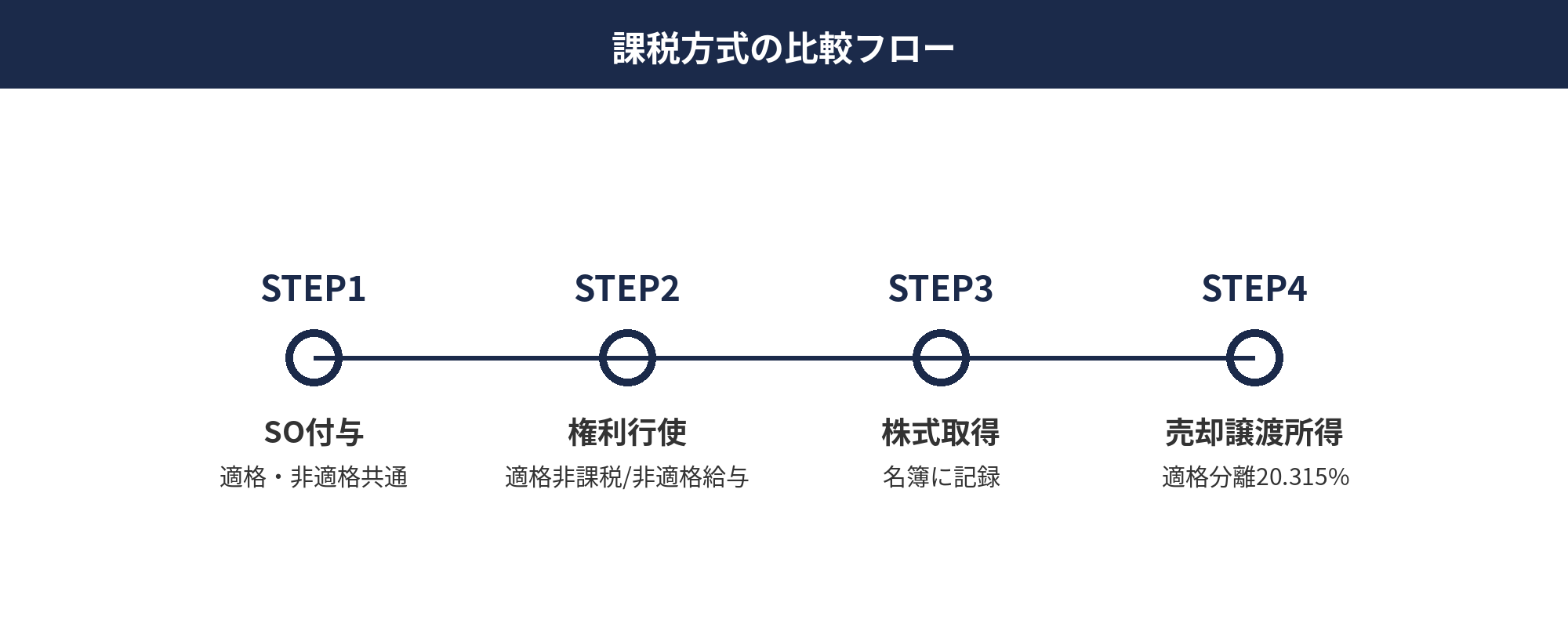

税制適格ストックオプションと非適格SOの違い|課税方式の比較

税制適格ストックオプション(以下SO)は、租税特別措置法29条の2に基づく要件を満たすSOで、行使時の経済的利益に対して給与所得課税が行われず、株式売却時の譲渡所得課税のみが課税対象となる仕組みです。国税庁 ストックオプション課税Q&A(令和6年5月)に最新の実務取扱いが整理されています。

具体的に比較すると、非適格SOは行使時に給与所得(最高税率55%)として課税されるため、上場直後の高株価で行使すると多額の所得税が発生します。一方、税制適格SOは行使時非課税で、売却時に譲渡所得(分離課税20.315%)のみとなり、課税のタイミングが売却時まで繰延べられ、税率も大幅に軽減されます。

分離課税20.315%の内訳は、所得税15%・住民税5%・復興特別所得税0.315%です。給与所得との通算が行われないため、他の給与・役員報酬等の所得水準に左右されず、SO売却益に対して一律の税率が適用される実務上の利点があります。

適格要件には、付与対象者・権利行使価額・年間行使限度額・株式管理方法等の細かな条件があり、1つでも要件を満たさないと全額が非適格SOとして給与所得課税される点に留意が必要です。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 適格SOは行使時非課税・売却時に分離課税20.315%

- 非適格SOは行使時に給与所得(最高税率55%)課税

- 1要件でも欠けると全額非適格扱いになる

税制適格ストックオプション 令和6年度改正のポイント3つ|上限引上げ・株式管理・社外人材

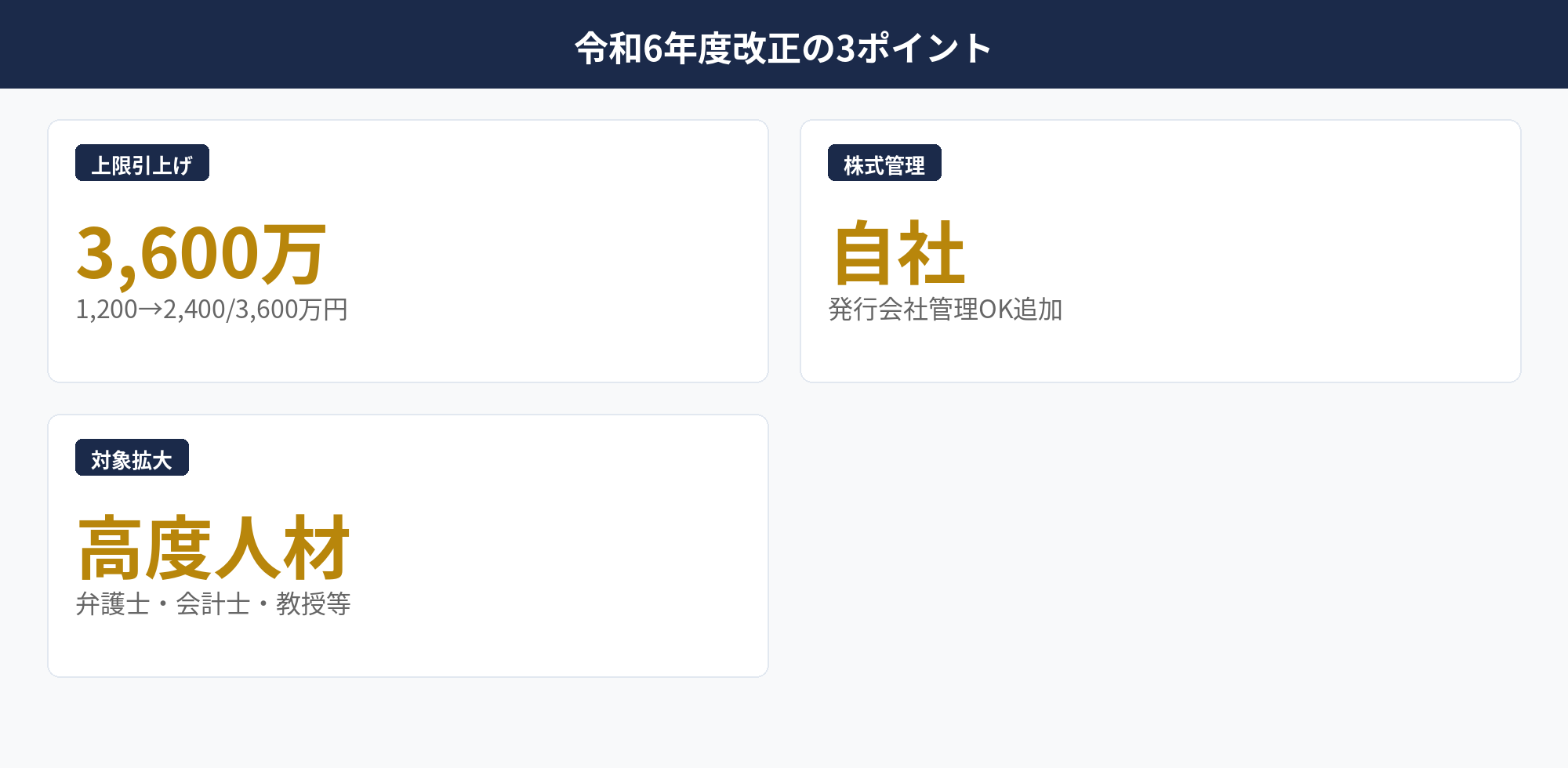

令和6年度税制改正では、税制適格ストックオプションについて3つの大きな見直しが行われ、2024年4月1日以降の発行分から適用されています。経済産業省 ストックオプション税制に最新の制度概要が公表されています。

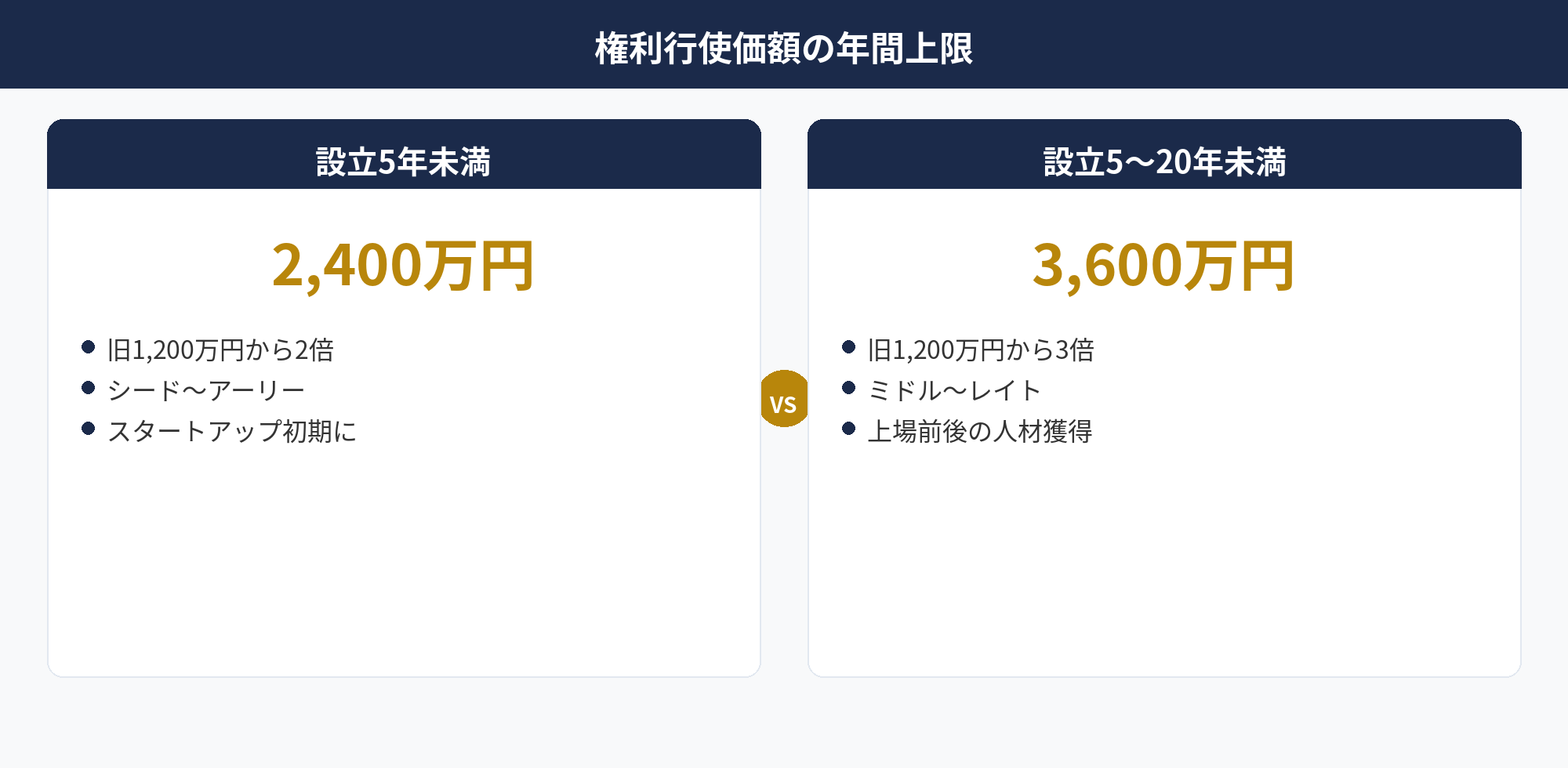

第一に、権利行使価額の年間上限が大幅に引上げられました。設立5年未満の株式会社は1,200万円から2,400万円へ、設立5〜20年未満の非上場会社(または上場5年未満)は1,200万円から3,600万円へと、いずれも2倍〜3倍の引上げです。スタートアップが上場前後にSO発行を活用する余地が拡大しました。

第二に、株式管理方法が拡大され、譲渡制限株式について発行会社による株式管理スキームが追加されました。従来は証券会社等への保管委託が必須でしたが、改正後は発行会社が自社で株式を管理することも認められ、特に上場前のスタートアップで実務負担が軽減されます。

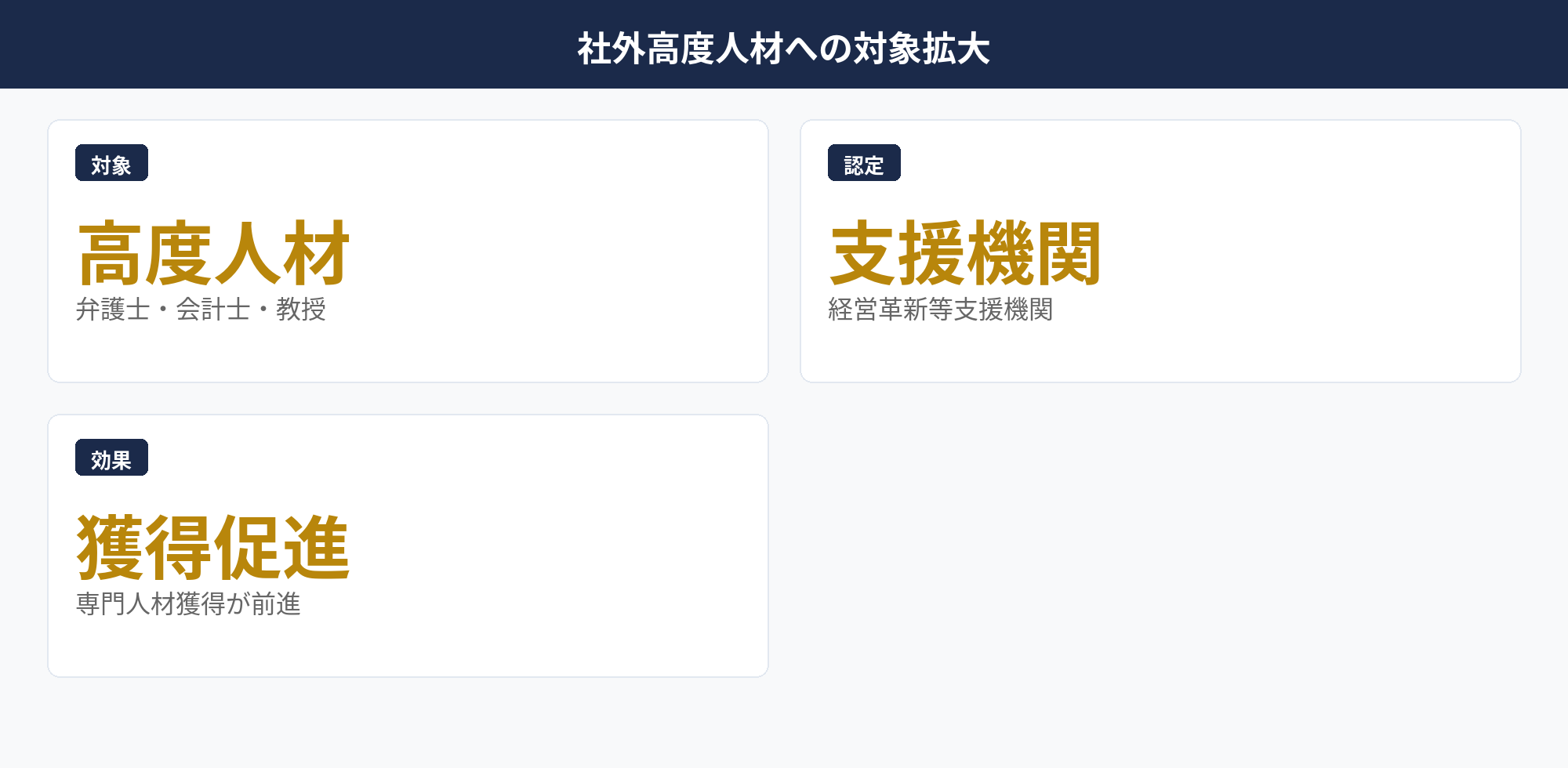

第三に、社外高度人材への対象拡大です。弁護士・公認会計士・大学教授等の社外高度人材も適格SOの付与対象に加わり、CTO等の専門職を社外から招聘する際の人材獲得インセンティブとして活用できます。3つの改正により、税制適格SOはスタートアップ・中小企業の中核的な人材獲得施策として位置づけが強化されました。

📝 このセクションのポイント

- 権利行使価額の年間上限が2倍〜3倍に引上げ

- 発行会社による株式管理スキームが追加

- 社外高度人材(弁護士・会計士・教授等)も対象に

税制適格ストックオプションの権利行使価額年間上限|2,400万円・3,600万円の使い分け

権利行使価額の年間上限は、会社の設立年数と上場区分に応じて3区分で設定されています。設立5年未満の株式会社は2,400万円、設立5〜20年未満の非上場会社(または上場5年未満の会社)は3,600万円、その他の会社(設立20年超または上場5年超)は1,200万円が年間上限です。

設立5年未満の2,400万円枠は、シード〜アーリーステージのスタートアップを想定しています。創業初期は資金調達と並行してエンジニア・経営層を確保する必要があり、現金報酬の代替としてSO発行枠を厚く取れるよう設計されています。改正前の1,200万円から2倍に拡大されました。

設立5〜20年未満の3,600万円枠は、ミドル〜レイトステージで上場準備期にあるスタートアップが主な対象です。上場前後の人材獲得競争に対応するため、最も大きな枠が設定されています。上場後5年未満であれば、上場会社でもこの枠の対象となります。改正前の1,200万円から3倍に拡大されました。

設立20年超または上場5年超のその他の会社は、従来通り年間1,200万円の枠です。中小企業経営強化税制の適用対象である成熟期の中小企業も、SO発行を行う場合はこの枠が適用される点に留意が必要です。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 設立5年未満:2,400万円(旧1,200万円から2倍)

- 設立5〜20年未満:3,600万円(旧1,200万円から3倍)

- その他:1,200万円(据え置き)

自社のSO設計・既存契約見直しを30分で整理

御社の設立年数・上場準備フェーズ・既存SO契約状況を踏まえて、令和6年度改正後の最適なSO設計と経過措置活用を整理します。資料事前提出は不要です。

税制適格ストックオプションの株式管理拡大|発行会社管理スキームの実務

令和6年度改正の2つ目の柱が、譲渡制限株式について発行会社による株式管理スキームの追加です。改正前は税制適格SOから取得した株式は証券会社等への保管委託が必須でしたが、改正後は発行会社自身が株式を管理することも認められるようになりました。

発行会社管理スキームの実務上のメリットは、(1) 上場前のスタートアップで証券会社契約手続きが不要、(2) 株主名簿管理がシンプル化、(3) 売却制限・譲渡承認手続きを発行会社内で完結できる点です。特に未上場のシリーズA〜B段階の会社では、証券会社開設の負担とコストが課題となっていたため、改正の実務インパクトは大きいです。

適用要件として、譲渡制限株式であること、発行会社が株式管理に必要な体制を整備していることが求められます。具体的には株主名簿の継続的管理、譲渡承認プロセスの整備、必要に応じて専用の管理システムの導入等が想定されます。

実務フローとしては、SO行使→発行会社が株式発行→発行会社内で株主名簿に記録→売却時に発行会社が買取または譲渡承認、という流れになります。証券口座を経由しないため、上場時には別途上場準備として証券口座への振替手続きが必要となる点に留意してください。詳しくは税理士・弁護士にご相談ください。

📝 このセクションのポイント

- 譲渡制限株式は発行会社管理OKに

- 上場前スタートアップの証券会社契約負担が軽減

- 譲渡承認・株主名簿管理の体制整備が必要

税制適格ストックオプション 社外高度人材への拡大|弁護士・公認会計士・教授の取扱い

令和6年度改正の3つ目の柱が、社外高度人材への適格SO付与対象拡大です。従来は自社の役員・従業員(および一定の関係者)に限定されていた付与対象が、社外の高度専門人材にまで拡張されました。

対象となる社外高度人材は、弁護士・公認会計士・大学教授・上級国家資格保有者・特定分野の研究実績者等です。具体的には、認定経営革新等支援機関等が認定する社外高度人材活用計画に基づき付与される場合に、税制適格SOの対象として扱われます。

この改正の実務インパクトは大きく、特に(1) 創業期スタートアップが社外CTOや顧問弁護士を獲得する際のインセンティブ、(2) 大学発ベンチャーが研究者をアドバイザーとして迎える際の対価、(3) IPO準備期に上場準備の専門家(公認会計士等)を社外取締役として招聘する際等の場面で活用余地があります。

従来は社外の専門人材に対して非適格SOを付与し、行使時に給与所得課税が発生していたため、本人にとっても会社にとっても税務上の負担が大きかった経緯があります。今回の改正により、社外高度人材も適格SOの恩恵を受けられるようになり、専門人材の招聘・継続的な関与のインセンティブ設計が大きく前進しました。詳しくは税理士・弁護士にご相談ください。

📝 このセクションのポイント

- 弁護士・会計士・大学教授も適格SO対象に

- 認定経営革新等支援機関の活用計画認定が要件

- 社外CTO・顧問・社外取締役の獲得競争で有利に

経過措置と既存SO契約の見直し|契約変更で改正後税制を適用

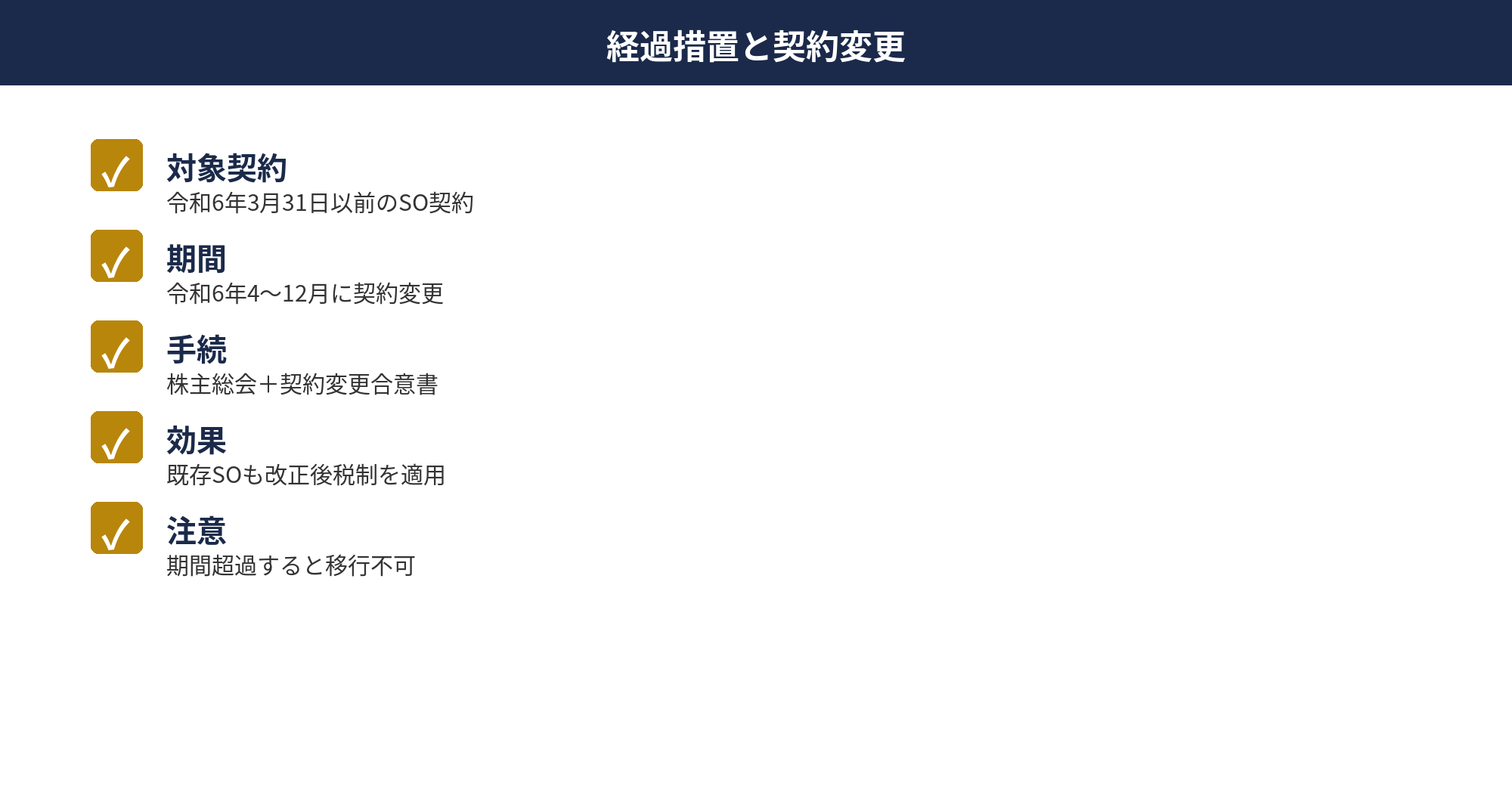

令和6年度改正の重要な実務論点が、既存SO契約に対する経過措置です。令和6年3月31日以前に締結したSO契約については、令和6年4月1日〜12月31日の間に契約変更を行えば、改正後税制(権利行使価額上限引上げ・株式管理方法拡大等)を適用できる経過措置が設けられました。経済産業省 契約変更と適格要件PDFに詳細が示されています。

経過措置を活用するメリットとして、(1) 既存SOの権利行使価額上限を新基準に引上げ、(2) 株式管理を発行会社管理スキームに移行、(3) 経過措置期間内の契約変更で2024年中の行使から改正後税制を適用できる点があります。特に上場準備期のスタートアップで、既発行SOの活用余地拡大に直結します。

契約変更の実務手順は、株主総会または取締役会決議→既存SO契約書の変更合意書締結→必要に応じて新株予約権発行登記の変更となります。SO付与契約は通常複数年にわたるため、変更合意書では権利行使期間・行使価額・行使条件等の整合性を慎重に確認する必要があります。

注意点として、経過措置期間(令和6年12月31日)を超過すると改正後税制への移行ができないため、既存SOを保有している会社は早期に税理士・弁護士と整理を進めることが重要です。今後は新規発行分はすべて改正後税制が適用されますが、過去発行分の取扱いは経過措置の活用有無で大きく変わります。詳しくは税理士・弁護士にご相談ください。

📝 このセクションのポイント

- 令和6年3月31日以前の契約は契約変更で改正後税制適用可

- 契約変更の経過措置期間は令和6年4月〜12月の9ヶ月

- 株主総会決議+変更合意書の手続きが必要

信託型SOとの比較・実務上の留意点

税制適格ストックオプションを検討する際によく比較されるのが、信託型SOとの使い分けです。信託型SOは2010年代後半に普及した手法で、スタートアップが信託にSOを発行→上場準備期に従業員・役員に配賦するスキームでした。長らく譲渡所得課税(分離課税20.315%)として運用されてきましたが、令和5年5月の国税庁見解で「実態は給与所得課税」との取扱いが明確化されました。

令和5年見解の影響により、信託型SOを利用していた会社の多くは過去に発行した信託型SOについて非適格SO(給与所得課税)として処理することとなり、上場時に従業員・役員に多額の所得税負担が発生する事例が相次ぎました。一部では会社が源泉徴収義務を負う形でリカバリー処理が行われています。

令和6年度改正の権利行使価額上限引上げ(最大3,600万円)は、信託型SOが担っていた「上場準備期にまとめてSOを配賦する」ニーズの代替として設計された側面があります。設立5〜20年未満の会社で年間3,600万円の枠は、上場直前期の人材インセンティブとして相当の柔軟性を提供します。

実務上の留意点として、(1) 新規SO発行は税制適格SOに一本化する、(2) 過去の信託型SOは非適格SO前提で再整理する、(3) 経過措置を活用して既存SO契約を改正後税制に移行するという3つの方針が標準的なアプローチです。詳しくは令和8年度税制改正大綱の解説記事と税理士・弁護士へのご相談を推奨します。

📝 このセクションのポイント

- 信託型SOは令和5年5月見解で給与所得課税扱いに

- 令和6年度改正の上限引上げが信託型SOの代替に

- 新規SOは税制適格SOへの一本化が標準

❓ よくある質問

参考資料・一次情報

本記事の制度解説は以下の一次情報・専門メディアを参照しています。最新の取扱いは必ず原典をご確認ください。

📋 この記事のまとめ

📋 まとめ

税制適格ストックオプションは令和6年度税制改正で大幅に活用範囲が拡大されました。権利行使価額の年間上限が設立5年未満で2,400万円、設立5〜20年未満で3,600万円へと2倍〜3倍に引上げ、譲渡制限株式について発行会社による株式管理スキームが追加され、社外高度人材(弁護士・公認会計士・大学教授等)への対象拡大が実現しています。既存SO契約についても、令和6年4月1日〜12月31日の経過措置期間内に契約変更を行えば、改正後税制を適用できます。信託型SOは令和5年5月の国税庁見解で給与所得課税扱いと明確化されたため、現在は税制適格SOへの一本化が標準的な実務です。スタートアップ・中小企業の人材獲得インセンティブとして、権利行使価額上限引上げの効果は大きく、上場準備期のSO発行設計に直結します。発行会社管理スキームの体制整備、認定経営革新等支援機関の活用計画認定、契約変更の手続きには税理士・弁護士の専門的サポートが不可欠です。

📎 合わせて読みたい

ストックオプション設計と既存契約見直しを無料診断

御社の設立年数・上場準備フェーズに応じて、令和6年度改正後の最適なSO設計、発行会社管理スキーム導入、経過措置を活用した既存契約変更を支援します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/税理士・弁護士の紹介も可能

※ 本記事は2026年4月時点の税法・令和6年度税制改正に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。税制適格SOの要件適合性・実務適用は会社の状況により異なる可能性があり、最終的な判断は必ず税理士・弁護士等の専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(税制適格ストックオプション 令和6年度改正)