📑 この記事の目次 ▼ 開閉

消費税2割特例とは何だったか|法人が対象となる条件の整理

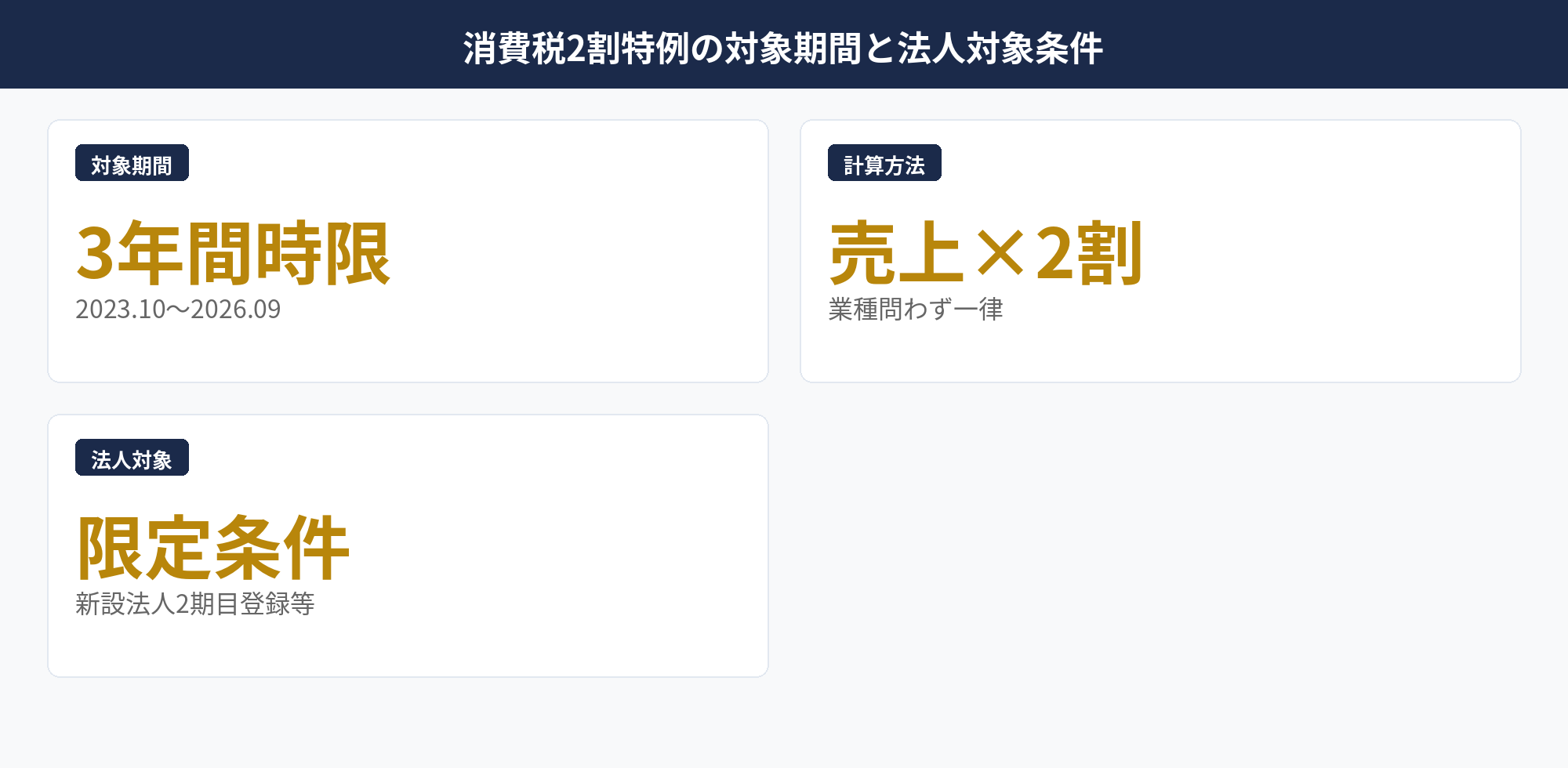

消費税2割特例は、インボイス制度開始に合わせて導入された負担軽減措置で、2023年10月1日から2026年9月30日を対象期間とする時限措置です。国税庁 2割特例パンフに詳細が示されています。

計算方法は、「売上消費税×2割」が納付税額というシンプルな仕組みで、業種を問わず同じ比率が適用されます。本則課税のような仕入消費税の積み上げ計算が不要なため、経理事務の負担が大きく軽減される特例でした。

法人の対象条件は限定的です。基準期間(前々事業年度)の課税売上が1,000万円超の法人は、最初から強制課税事業者となるため2割特例の対象外です。一方で、(1) 新設法人で2期目までにインボイス登録した場合、(2) 基準期間課税売上が1,000万円以下の法人がインボイス登録のために課税事業者になった場合、(3) 資本金1,000万円以上の新設法人で初めの2年が強制課税事業者となるケース、等の特定条件下で2割特例の対象となります。

2割特例を使ってきた法人にとって、2026年10月以降は本則課税か簡易課税かを選ぶ実務に切り替わります。詳しくはインボイス2029年問題の解説記事と令和8年度税制改正大綱もあわせて確認することをお勧めします。

📝 このセクションのポイント

- 2割特例は2023.10〜2026.09の3年間時限措置

- 売上消費税×2割で業種問わず簡易計算

- 法人は新設法人等の限定条件で対象

2026年10月以降の二択|本則課税と簡易課税の判断軸

2026年10月以降、2割特例を利用していた法人は本則課税と簡易課税のいずれかを選ぶことになります。国税庁 簡易課税制度に簡易課税の概要が示されており、国税庁 軽減税率・インボイス制度Q&A集(PDF)でも具体的な実務論点が確認できます。

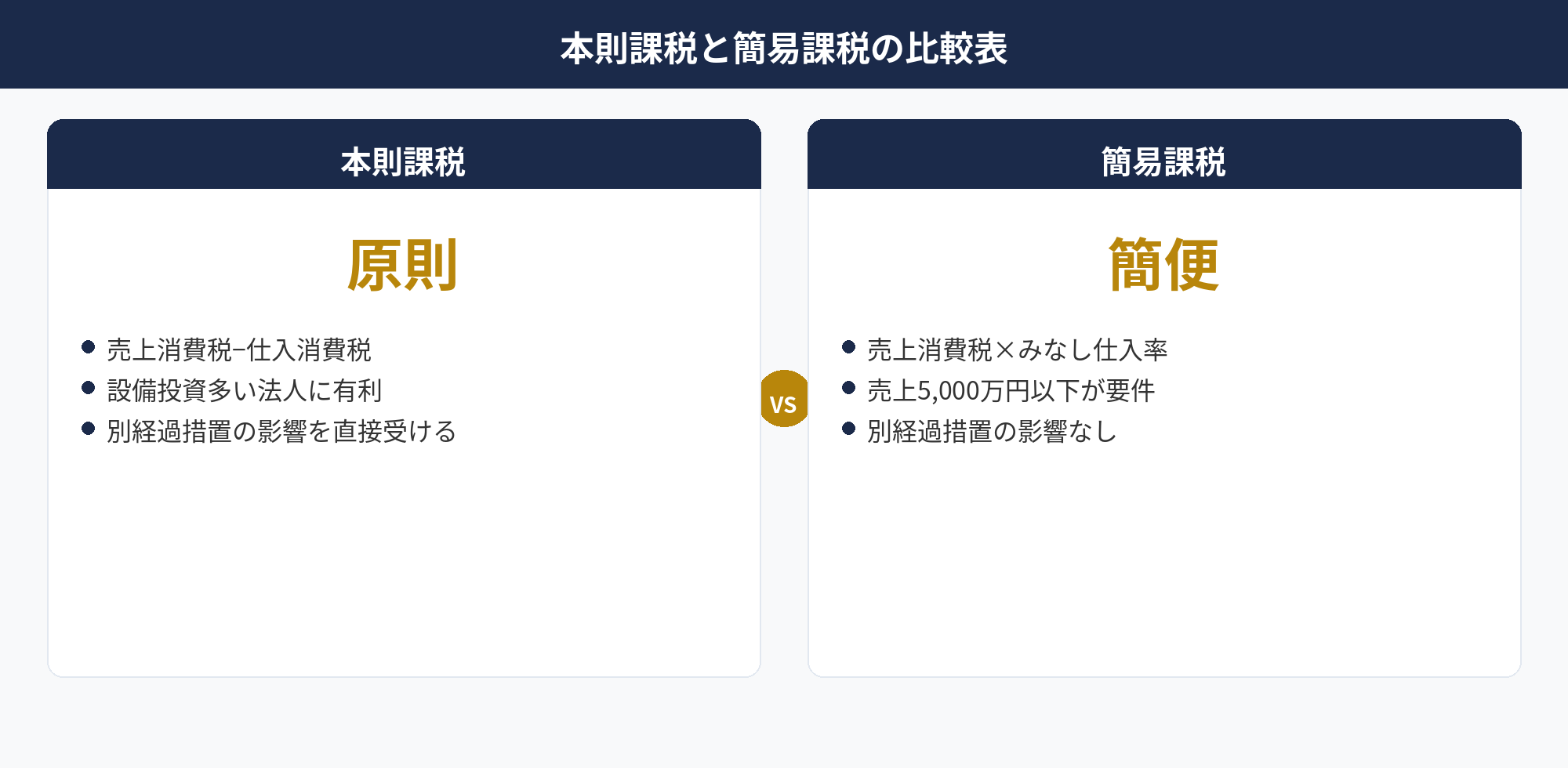

本則課税は、「売上消費税 − 仕入消費税」で納付額を計算する原則的な方式です。仕入や設備投資が多い法人ほど仕入消費税の控除が大きくなり、有利になる傾向があります。届出は適用課税期間の前日までで、新規届出の場合は2年間の継続適用が原則です。

簡易課税は、「売上消費税×みなし仕入率」で納付額を計算する簡便方式です。仕入消費税の積み上げ計算が不要で、経理事務が大きく軽減されます。適用要件は、(1) 基準期間課税売上が5,000万円以下、(2) 適用課税期間の前日までに「消費税簡易課税制度選択届出書」を提出、の2点です。一度選択すると2年間の継続適用が原則で、不適用届出書を提出するまで自動継続されます。

判断の最初の軸は「仕入が多いか少ないか」です。仕入や設備投資が多い法人は本則課税の控除メリットが大きく、人件費中心で仕入が少ない法人は簡易課税のみなし仕入率による事務軽減メリットが大きくなる傾向があります。粗利率と業種別みなし仕入率の比較が次の判断軸となります。

📝 このセクションのポイント

- 本則課税は売上消費税−仕入消費税の原則計算

- 簡易課税は基準期間売上5,000万円以下が要件

- 仕入の多寡が最初の判断軸

業種別みなし仕入率と粗利率|どちらが有利かのシミュレーション

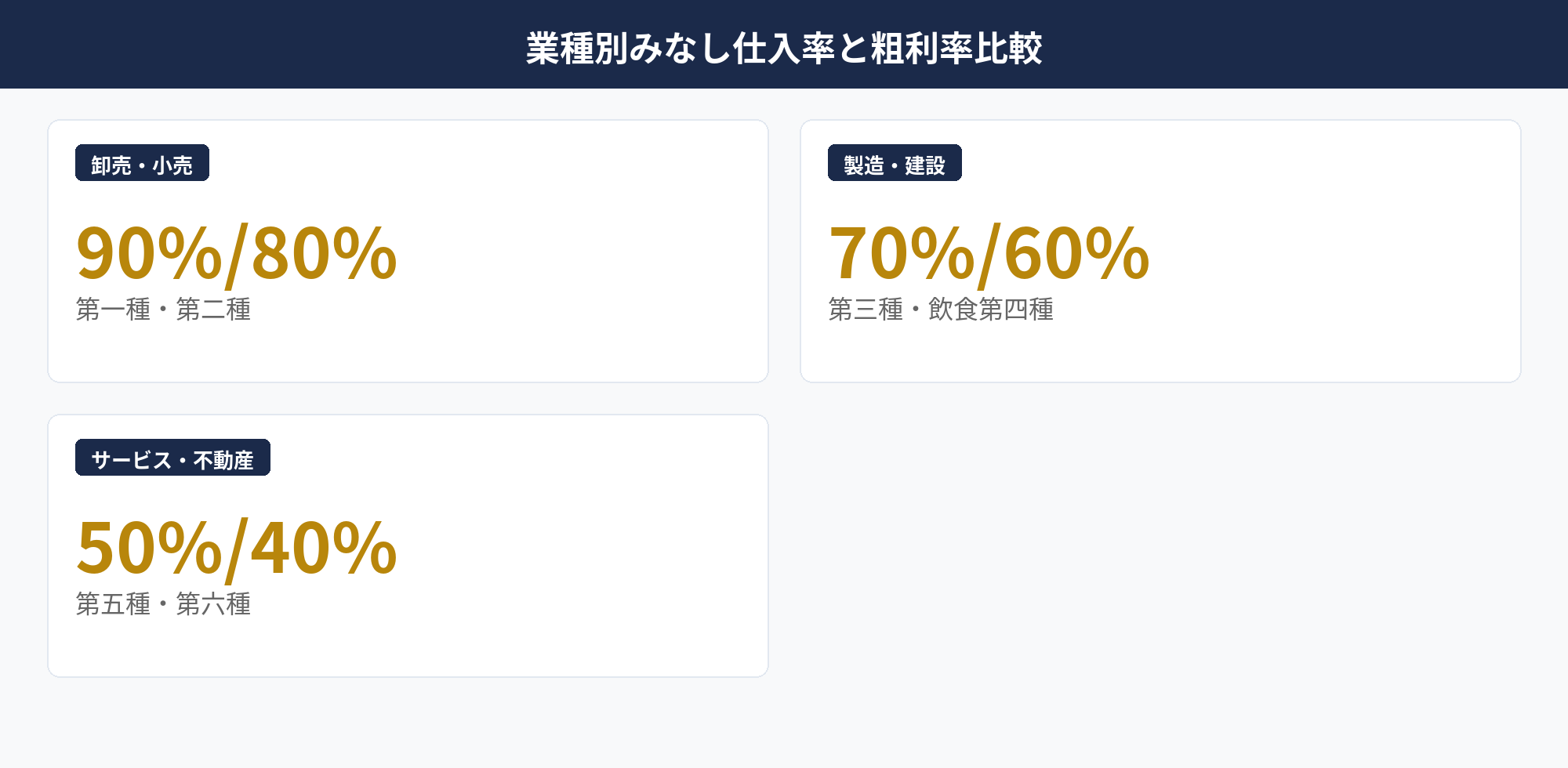

簡易課税の業種別みなし仕入率は、6種類に分かれています。第一種(卸売業)90%、第二種(小売業)80%、第三種(製造業・建設業等)70%、第四種(飲食業等)60%、第五種(サービス業等)50%、第六種(不動産業)40%、という構成です。

有利不利の判定はシンプルです。「自社の実際の仕入率(仕入÷売上)」と「業種別みなし仕入率」を比較して、自社の実際の仕入率がみなし仕入率より低ければ簡易課税が有利、高ければ本則課税が有利という関係です。実際の仕入率がみなし仕入率を下回ると、その差額分が簡易課税のメリット(または本則課税のデメリット)になる構造です。

例えば、サービス業(第五種・みなし仕入率50%)の法人で、実際の仕入率が30%程度しかない場合は、簡易課税の方が有利になる可能性が高いです。逆に、製造業(第三種・みなし仕入率70%)の法人で、原材料費・外注費を含む実際の仕入率が80%を超える場合は、本則課税の方が有利になる傾向があります。

シミュレーションを行う際は、(1) 直近3期の年間売上と仕入を集計、(2) 業種別みなし仕入率と実際の仕入率を比較、(3) 簡易課税の納付額と本則課税の納付額を試算、(4) 別経過措置(80→50→0)も加味した将来予測、の4ステップが標準です。設備投資の予定がある事業年度は本則課税が有利になることが多いため、3〜5年スパンでの検証が望ましいです。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- みなし仕入率は6種で40〜90%の幅

- 実際仕入率<みなし仕入率なら簡易課税有利

- 設備投資年度は本則課税有利の傾向

自社の課税方式選定とキャッシュフローを30分で整理

2割特例終了後の本則課税・簡易課税の判定、業種別みなし仕入率と実際仕入率の比較、別経過措置を踏まえた5年予測を、御社の業績データに沿って整理します。資料事前提出は不要です。

簡易課税の届出期限と落とし穴|選択後2年縛りに注意

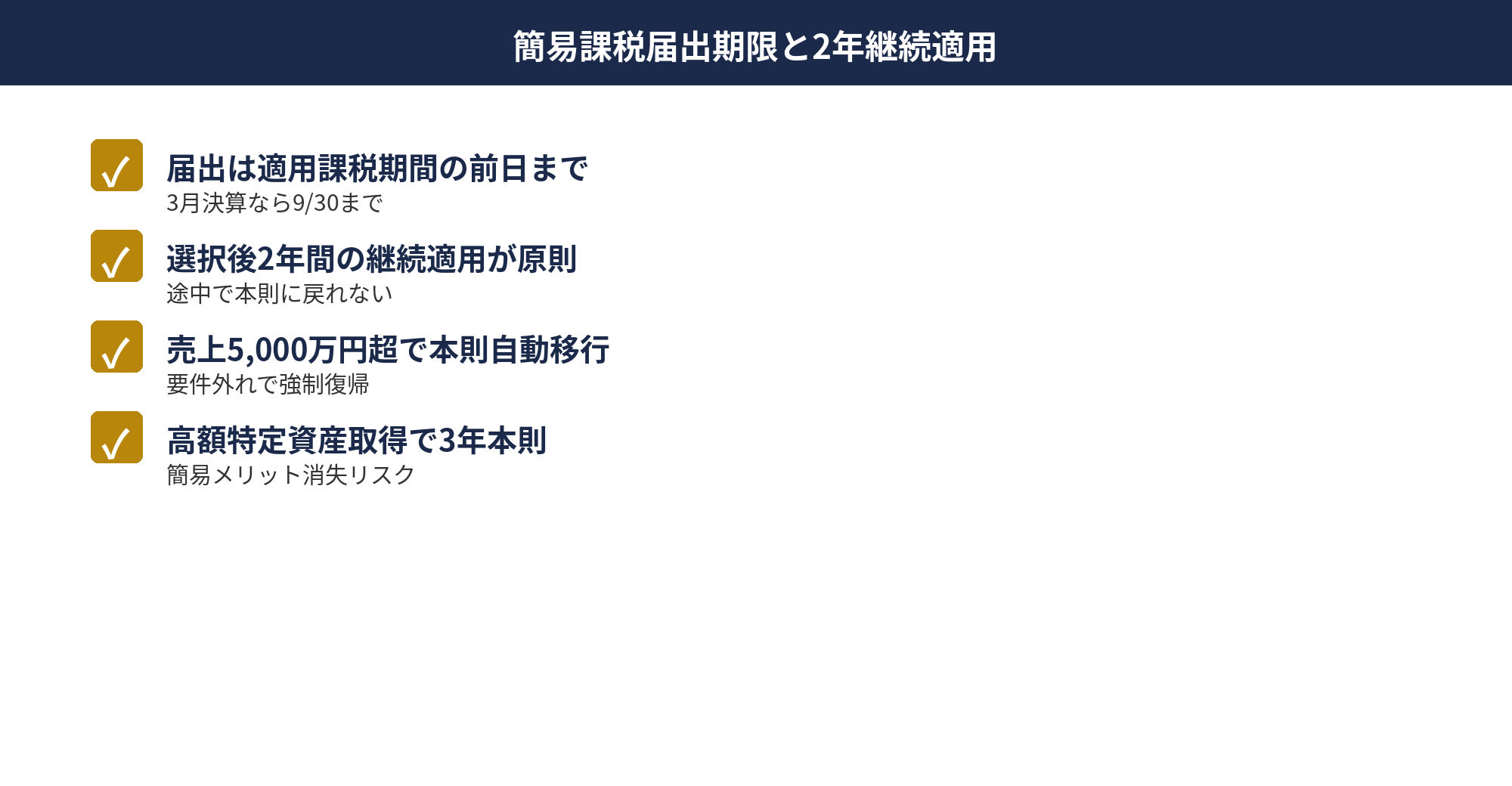

簡易課税の選択には「消費税簡易課税制度選択届出書」の提出が必要です。提出期限は適用しようとする課税期間の前日までで、3月決算法人が2026年10月開始期から簡易課税を適用する場合、2026年9月30日までに届出書を提出する必要があります。

注意すべき第一の落とし穴は、2年間の継続適用縛りです。簡易課税を選択すると、2年間は強制的に簡易課税が継続適用され、途中で本則課税に戻ることができません。設備投資が翌期に予定されている場合、本則課税の方が大きな還付を受けられた可能性があるため、2年スパンでの設備投資計画と合わせて判断する必要があります。

第二の落とし穴は、基準期間課税売上の5,000万円ライン超過です。事業拡大に伴い基準期間課税売上が5,000万円を超えると、その課税期間は自動的に本則課税となります。簡易課税選択届出書を出していても、要件を満たさなくなると本則課税に戻る形です。再度5,000万円以下に戻ったタイミングで簡易課税が再開されます。

第三の落とし穴は、調整対象固定資産・高額特定資産の取得です。簡易課税適用中に一定額以上の固定資産を取得すると、3年間は本則課税が強制適用されるルールがあります。設備投資の規模次第では簡易課税のメリットが消失する可能性があるため、事前に税理士へ相談することが重要です。

📝 このセクションのポイント

- 届出は適用課税期間の前日まで

- 選択後2年間の継続適用縛りに注意

- 基準期間売上5,000万円超で本則課税自動移行

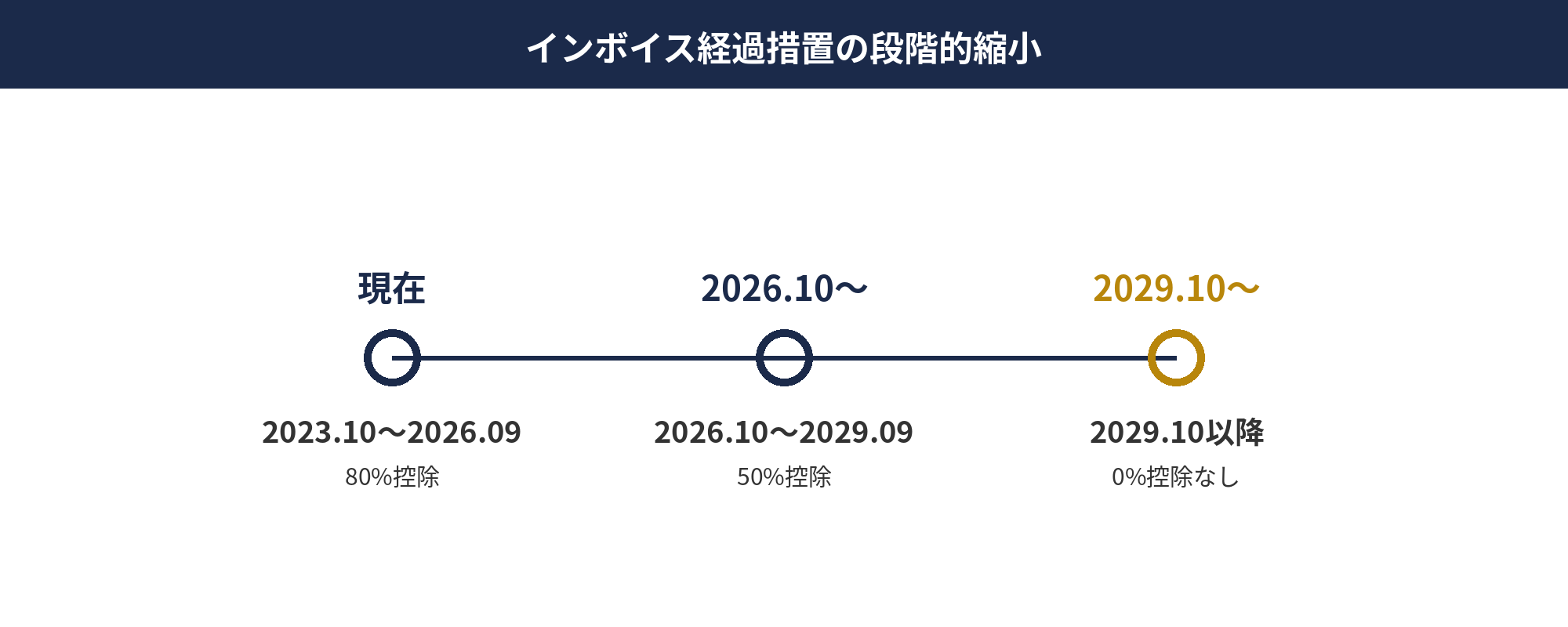

別経過措置(80→50→0)と決算予測|段階的縮小スケジュールの織込み

インボイス制度には、免税事業者からの仕入に対する経過措置として、仕入税額相当額の一定割合を控除できる別経過措置が設けられています。スケジュールは、2023年10月〜2026年9月=80%控除、2026年10月〜2029年9月=50%控除、2029年10月以降=0%(控除なし)と段階的に縮小します。

本則課税を選択する法人にとって、この別経過措置の縮小は毎期の消費税納付額に直接影響します。免税事業者からの仕入が多い業種では、2026年10月以降に控除割合が80%→50%に下がる時点で納付額が増加し、2029年10月以降に控除がゼロになる時点でさらに納付額が増加する見込みです。

決算予測の実務としては、(1) 直近期の免税事業者仕入の総額を把握、(2) 80%・50%・0%の3シナリオで消費税納付額を試算、(3) 仕入先のインボイス登録状況を年1回チェック、(4) 主要取引先には登録要請または取引条件見直しを検討、の4ステップが推奨されます。詳しくはインボイス2029年問題の解説記事を参照してください。

簡易課税を選択する法人は、別経過措置の影響を受けない仕組みになっています。みなし仕入率での計算のため、実際の仕入先がインボイス登録事業者かどうかは納付額に影響しないためです。この点も簡易課税選択の判断材料の一つになります。

📝 このセクションのポイント

- 別経過措置は80→50→0で段階縮小

- 本則課税は毎期納付額に直接影響

- 簡易課税は別経過措置の影響なし

業種別みなし仕入率の使い分け|複数事業を行う法人の実務

複数事業を行う法人で簡易課税を適用する場合、事業ごとに売上を区分集計し、それぞれのみなし仕入率を適用するのが原則です。例えば、卸売部門と小売部門を持つ法人なら、卸売の売上には90%、小売の売上には80%を適用して納付額を計算します。

区分集計が困難な場合の特例として、(1) 75%以上を占める事業のみなし仕入率を全事業に適用、(2) 区分できない部分には最も低いみなし仕入率を適用、等のルールがあります。実務では、レジ・販売管理システムで事業区分タグを最初から付与しておく運用が安全策です。

2025年以降の傾向として、EC事業や副業的な不動産賃貸を始める中小法人が増加しており、この場合は第六種(不動産業)40%という低いみなし仕入率が適用される事業区分が新たに発生します。事業区分の見直しを年1回実施し、区分追加が必要かを点検することが重要です。

また、事業区分の判定誤りは税務調査で重点項目になりやすい領域です。製造小売業を「製造業(第三種)」と誤って区分している、サービス業の付随物販売を「小売(第二種)」と誤って区分している、等のケースが見られます。判定根拠を文書化し、税理士の四半期レビューを受ける運用が望ましいです。

📝 このセクションのポイント

- 事業ごとに売上区分集計が原則

- 75%特例・最低率特例の活用も検討

- 事業区分判定は税務調査の重点項目

2027年以降のキャッシュフロー設計|消費税納付額の年次予測

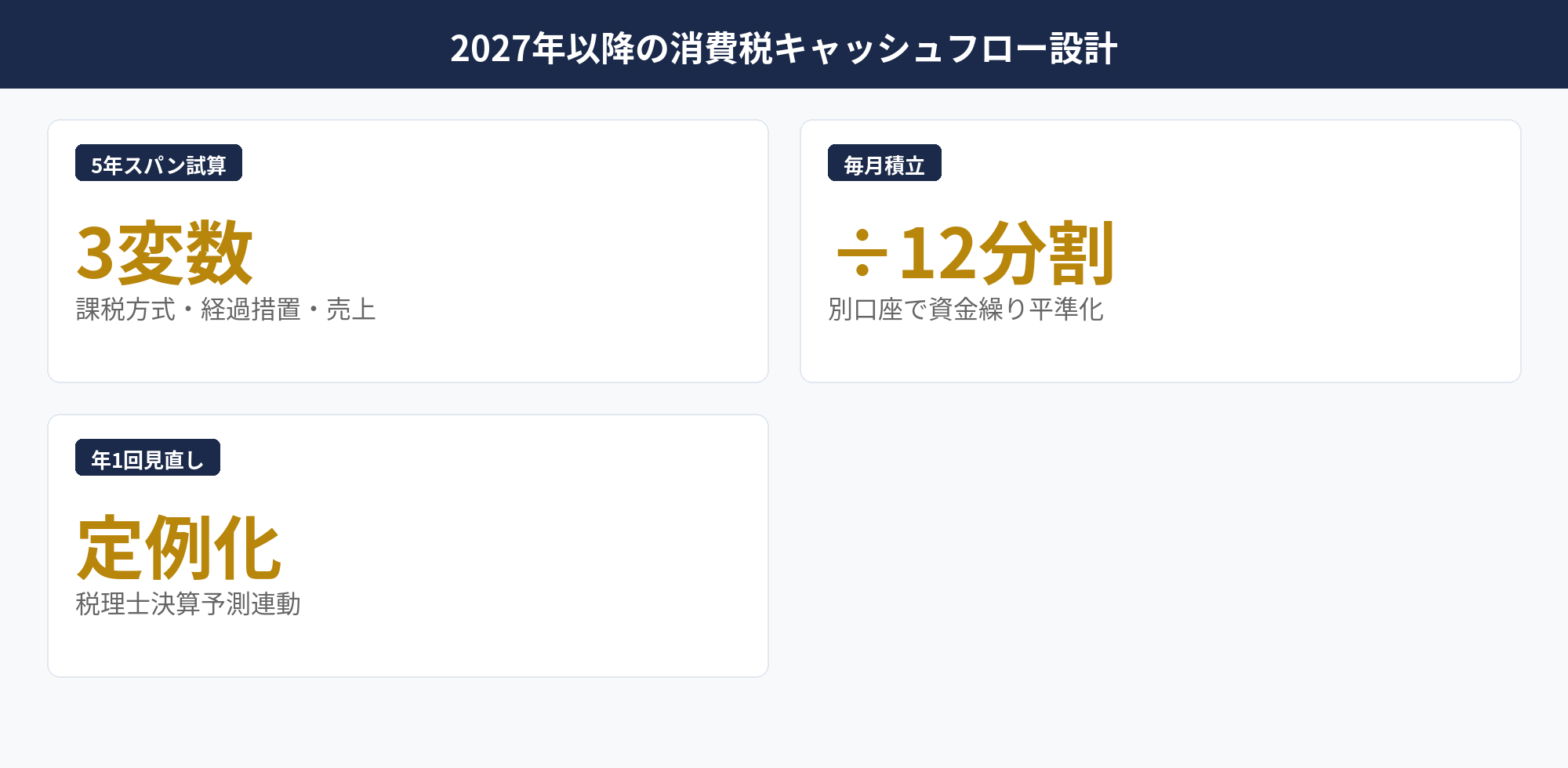

2割特例終了後のキャッシュフロー設計では、(1) 課税方式(本則 or 簡易)、(2) 別経過措置の段階的縮小、(3) 売上成長率、の3変数で年次の納付額を試算するアプローチが標準です。2026年・2027年・2028年・2029年・2030年の5年スパンで試算するのが一般的な実務です。

納付額のキャッシュアウトは、申告月にまとめて発生します。法人の場合、確定申告は事業年度終了から2ヶ月後で、中間納付(年税額48万円超で必要)も加わります。中間納付の方法は、(1) 予定申告(前期実績ベース)、(2) 仮決算による中間申告、の選択肢があり、業績変動が大きい年は仮決算ベースが有利になることがあります。

毎月の積立計画として、「想定年税額÷12ヶ月」を毎月別口座に積立する運用が現実的です。積立先は普通預金または定期預金で、税金支払専用口座として固定化します。月次で積み立てておくことで、申告月の資金繰りショックを避けられます。

2027年以降は、別経過措置の控除割合が80%→50%に下がる影響で、本則課税法人の納付額が前年比で増加するパターンが多くなります。毎期、税理士との決算予測ミーティングで翌期の予測納付額を確認し、積立額を年1回見直すサイクルを推奨します。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 課税方式・経過措置・売上成長率の3変数で5年予測

- 想定年税額÷12の毎月積立で資金繰り平準化

- 年1回の積立額見直しで予測誤差を吸収

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

消費税2割特例は2026年9月で終了し、対象法人は本則課税か簡易課税かの選定実務に切り替わります。判断軸は、(1) 仕入の多寡、(2) 業種別みなし仕入率と実際の仕入率の比較、(3) 設備投資計画、(4) 別経過措置(80→50→0)の影響度、の4軸が中心です。簡易課税は基準期間売上5,000万円以下の要件と適用課税期間の前日までの届出、選択後2年継続縛りが基本ルールで、調整対象固定資産・高額特定資産の取得時は本則課税が3年間強制適用となるため設備投資計画との整合が必要です。本則課税法人は別経過措置の段階的縮小で納付額が増加していくため、2026〜2030年の5年スパンの決算予測と毎月積立による資金繰り平準化が標準実務です。複数事業を行う法人は事業ごとの区分集計が原則で、判定誤りは税務調査の重点項目になります。

📎 合わせて読みたい

📚 関連メディアの解説

※ 上記メディアは民間運営のため、最終判断は国税庁・税理士の確認を推奨します。

課税方式の選定とキャッシュフロー予測を無料診断

御社の業種・粗利率・設備投資計画を踏まえて、本則課税と簡易課税のどちらが2027年以降のキャッシュフローに有利かを試算します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の消費税法・国税庁公表情報に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。課税方式の選定や別経過措置の影響は個別の業種・取引構造により異なる可能性があり、最終的な判断は必ず税理士等の専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(消費税2割特例終了後の法人実務)