CATEGORY — 個人事業主・フリーランス

個人事業主・フリーランスが

情報基準日:

個人事業主・フリーランスが

迷わず取れる王道の節税

青色申告65万控除・小規模企業共済・iDeCo・家事按分──。事業所得 300万〜2,000万円規模の個人事業主/フリーランスが、顧問税理士なしでも判断できる水準で、王道の節税と法人化の見極めを体系化したカテゴリです。

10記事

0基本ガイド

04/25最終更新

まず読むならこの1本

個人事業主の電子帳簿保存法対応ガイド|電子取引・スキャナ・電子帳簿の3区分を2026年版で解説

個人事業主・フリーランスの節税は、「届出 → 帳簿 → 共済・年金 → 法人化」の順序で組み立てるのが王道です。所得控除・経費計上・社会保険節約・将来の退職金原資づくりを並行しながら、利益が増えてきたら法人化を検討する、という流れを一次情報ベースで解説します。

このカテゴリについて詳しく

このカテゴリで扱う8つのサブカテ:個人事業主の節税総合/青色申告65万控除/小規模企業共済・iDeCo/家事按分・少額減価償却/法人化のタイミング/インボイス制度の対応/電子帳簿保存法の対応/確定申告の実務。届出と帳簿から始め、共済・年金・法人化までを一気通貫で整理します。

方針は「根拠で語れる節税」。情報源は国税庁・e-Gov法令検索・財務省・日本税理士会連合会の一次情報を優先。通達改正・税制改正大綱の発表時には記事を都度更新しています。

本カテゴリの記事は 時点の税法等に基づく一般的な情報提供であり、個別の税務アドバイスではありません。個別の適用判断は、必ず税理士等の専門家にご相談ください。

LATEST

新着記事

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主の確定申告完全ガイド|白色・青色・e-Tax手順を2026年版で解説

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主の法人化タイミング完全ガイド|売上・利益・課税年度で判断する目安と手続き【2026年版】

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主のインボイス制度対応ガイド|登録判断・2割特例・経過措置を2026年版で解説

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主のiDeCo活用術|掛金上限6.8万円の節税シミュレーション【2026年版】

個人事業主・フリーランス

個人事業主・フリーランス

個人事業主の家事按分ガイド|家賃・光熱費を経費にする按分率と証拠書類【2026年版】

検索条件に一致する記事がありません。

ALL ARTICLES

このカテゴリの全記事(10件)

並び替え:

個人事業主・フリーランス

小規模企業共済の節税メリットと加入シミュレーション|個人事業主の退職金準備【2026年版】

個人事業主の節税|小規模企業共済編 | ▶ 🔊 約38秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 …

個人事業主・フリーランス

個人事業主の確定申告完全ガイド|白色・青色・e-Tax手順を2026年版で解説

個人事業主のインボイス | ▶ 🔊 約34秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリット…

個人事業主・フリーランス

個人事業主の電子帳簿保存法対応ガイド|電子取引・スキャナ・電子帳簿の3区分を2026年版で解説

個人事業主の節税|小規模企業共済編 | ▶ 🔊 約38秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 …

個人事業主・フリーランス

個人事業主のインボイス制度対応ガイド|登録判断・2割特例・経過措置を2026年版で解説

個人事業主のインボイス | ▶ 🔊 約37秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリット…

個人事業主・フリーランス

個人事業主の法人化タイミング完全ガイド|売上・利益・課税年度で判断する目安と手続き【2026年版】

個人事業主の法人化タイミング | ▶ 🔊 約33秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメ…

個人事業主・フリーランス

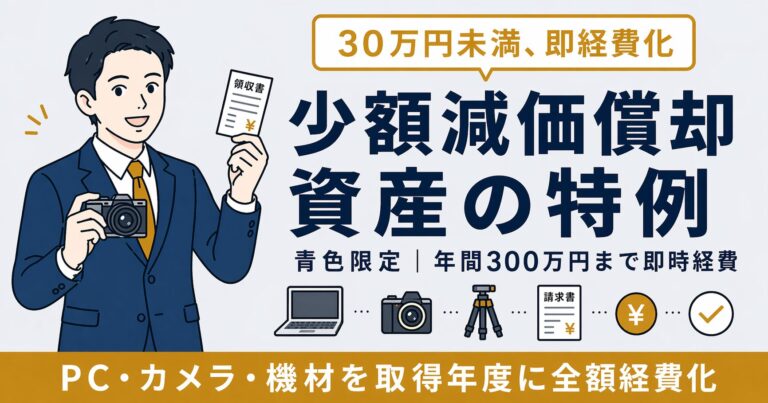

個人事業主の少額減価償却資産特例ガイド|30万円未満を一括経費にする条件と手続き【2026年版】

個人事業主の少額減価償却資産 | ▶ 🔊 約35秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメ…

個人事業主・フリーランス

個人事業主の家事按分ガイド|家賃・光熱費を経費にする按分率と証拠書類【2026年版】

個人事業主の節税|家事按分編 | ▶ 🔊 約38秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメ…

個人事業主・フリーランス

個人事業主のiDeCo活用術|掛金上限6.8万円の節税シミュレーション【2026年版】

個人事業主の節税|iDeCo編 | ▶ 🔊 約37秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デ…

個人事業主・フリーランス

個人事業主の青色申告で65万円控除を取り切る実務ガイド【2026年版】e-Tax・複式簿記・申請期限を完全整理

個人事業主の節税|青色申告編 | ▶ 🔊 約39秒 TOPICS ▸65万円控除の取り方 ▸e-Taxと複式簿記 ▸承認…

個人事業主・フリーランス

個人事業主の節税完全ガイド【2026年版】フリーランスが税理士なしで外さない判断軸

完全ガイド|個人事業主・フリーランス節税 | ▶ ⏳ 準備中 TOPICS ▸青色申告・共済・iDeCo ▸家事按分・少…

検索条件に一致する記事がありません。

01 / 08 · SUBCATEGORY

タグ一覧へ →

個人事業主の節税総合(2記事)

所得控除・経費計上・共済・年金を組み合わせ、毎年の所得税/住民税を抑える基本設計。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主の節税完全ガイド【2026年版】フリーランスが税理士なしで外さない判断軸

完全ガイド|個人事業主・フリーランス節税 | ▶ ⏳ 準備中 TOPICS ▸青色申告・共済・iDeCo ▸家事按分・少額減価償却・インボイス ▸法人化判断・確…

検索条件に一致する記事がありません。

LATEST

新着記事

個人事業主

個人事業主

個人事業主の少額減価償却資産特例ガイド|30万円未満を一括経費にする条件と手続き【2026年版】

個人事業主

個人事業主の節税完全ガイド【2026年版】フリーランスが税理士なしで外さない判断軸

検索条件に一致する記事がありません。

02 / 08 · SUBCATEGORY

タグ一覧へ →

青色申告65万控除(1記事)

e-Tax+複式簿記で65万円控除を取る要件と、白色との損益分岐の考え方。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主の青色申告で65万円控除を取り切る実務ガイド【2026年版】e-Tax・複式簿記・申請期限を完全整理

個人事業主の節税|青色申告編 | ▶ 🔊 約39秒 TOPICS ▸65万円控除の取り方 ▸e-Taxと複式簿記 ▸承認申請書の期限 こんなお悩みありませんか?…

検索条件に一致する記事がありません。

03 / 08 · SUBCATEGORY

タグ一覧へ →

小規模企業共済・iDeCo(2記事)

掛金全額所得控除のダブル活用で、社長/個人事業主の年金原資と所得控除を同時に作る。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主のiDeCo活用術|掛金上限6.8万円の節税シミュレーション【2026年版】

個人事業主の節税|iDeCo編 | ▶ 🔊 約37秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリットと加入判断 こんなお悩みありませ…

検索条件に一致する記事がありません。

LATEST

新着記事

小規模企業共済

個人事業主のiDeCo活用術|掛金上限6.8万円の節税シミュレーション【2026年版】

小規模企業共済

小規模企業共済

小規模企業共済の節税メリットと加入シミュレーション|個人事業主の退職金準備【2026年版】

検索条件に一致する記事がありません。

04 / 08 · SUBCATEGORY

タグ一覧へ →

家事按分・少額減価償却(1記事)

家賃・通信費・自動車・10万〜30万円資産を、税務調査で否認されない按分根拠で経費化する。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主の家事按分ガイド|家賃・光熱費を経費にする按分率と証拠書類【2026年版】

個人事業主の節税|家事按分編 | ▶ 🔊 約38秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリットと加入判断 こんなお悩みありません…

検索条件に一致する記事がありません。

05 / 08 · SUBCATEGORY

タグ一覧へ →

法人化のタイミング(1記事)

所得 800万〜1,000万円ラインを目安に、法人成りのコストとメリットを定量比較。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主の法人化タイミング完全ガイド|売上・利益・課税年度で判断する目安と手続き【2026年版】

個人事業主の法人化タイミング | ▶ 🔊 約33秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリットと加入判断 こんなお悩みありません…

検索条件に一致する記事がありません。

06 / 08 · SUBCATEGORY

タグ一覧へ →

インボイス制度の対応(1記事)

免税事業者のままでよいか/登録すべきかを、取引先構成と年商レンジで判断する。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主のインボイス制度対応ガイド|登録判断・2割特例・経過措置を2026年版で解説

個人事業主のインボイス | ▶ 🔊 約37秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリットと加入判断 こんなお悩みありませんか? …

検索条件に一致する記事がありません。

07 / 08 · SUBCATEGORY

タグ一覧へ →

電子帳簿保存法の対応(1記事)

電子取引データの保存要件・タイムスタンプ/検索要件を、最小コストで満たす運用。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主の電子帳簿保存法対応ガイド|電子取引・スキャナ・電子帳簿の3区分を2026年版で解説

個人事業主の節税|小規模企業共済編 | ▶ 🔊 約38秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリットと加入判断 こんなお悩みあり…

検索条件に一致する記事がありません。

08 / 08 · SUBCATEGORY

タグ一覧へ →

確定申告の実務(1記事)

青色申告決算書・収支内訳書の書き方、e-Tax/freee/マネーフォワードで詰まる箇所の対処。

CORE GUIDE

まず読むならこの1本

基本ガイド

個人事業主の確定申告完全ガイド|白色・青色・e-Tax手順を2026年版で解説

個人事業主のインボイス | ▶ 🔊 約34秒 TOPICS ▸掛金の全額所得控除 ▸退職所得での低税率受取 ▸デメリットと加入判断 こんなお悩みありませんか? …

検索条件に一致する記事がありません。

FREQUENTLY ASKED

このカテゴリでよくある質問

個人事業主・フリーランスの節税で、特に多い6つの疑問に簡潔に回答します。

個人事業主の節税は、まず何から手をつけるべきですか?

まずは開業届と青色申告承認申請書を提出して、青色申告65万円控除の土台を作ることが王道です。そのうえで、小規模企業共済とiDeCoで所得控除を厚くし、家事按分・少額減価償却で経費を取りこぼしなく拾う、という順序で考えます。

小規模企業共済とiDeCo、どちらを優先すべきですか?

原則として両方併用が有利です。掛金全額が所得控除される点は共通ですが、小規模企業共済は廃業・退職時の受け取りで「退職所得控除」を使え、iDeCoは60歳以降の受け取りで「公的年金等控除」または「退職所得控除」を選べる点が違います。資金繰りに余裕がない初年度は、まず小規模企業共済から始める方が解約・減額の柔軟性が高いという声が一般的です。

青色申告65万円控除を取るには、何が必要ですか?

(1) 期限内の青色申告承認申請、(2) 複式簿記での記帳、(3) 貸借対照表と損益計算書の添付、(4) e-Tax での申告 または 電子帳簿保存の4要件すべてを満たす必要があります。1つでも欠けると控除額は55万または10万に下がります。会計ソフト(freee / マネーフォワード / 弥生)で自動仕訳すれば実務的にクリアできます。

法人化はいつ検討すべきですか?

事業所得 800万〜1,000万円ラインを目安に、社会保険料負担増・法人住民税均等割(最低7万円)・税理士顧問料を含めた定量比較で判断します。所得が安定的に伸びる見込みであり、役員報酬で所得分散できる構造(家族役員等)を作れる場合は、法人化のメリットが出やすくなります。逆に売上の振れ幅が大きい・経費比率が高い事業は、個人事業のままの方が手取りが多いケースもあります。

インボイス登録は、必ずすべきですか?

取引先が課税事業者中心(BtoB)なら登録、消費者向け(BtoC)が中心なら据え置きという判断が基本です。BtoB の取引先は、登録していない事業者からの仕入れに対する仕入税額控除が段階的に縮小(経過措置)されるため、価格交渉や取引縮小のリスクがあります。判断に迷う場合は、取引先別の年間売上構成を出してから決めるのが安全です。

家事按分は、どこまで経費に落とせますか?

事業に使った割合を合理的な根拠(使用面積・使用時間・走行距離など)で示せる範囲が経費になります。家賃なら「事業専用スペースの面積 ÷ 全体面積」、通信費なら「業務時間 ÷ 24時間」、自動車なら「業務走行距離 ÷ 総走行距離」が代表的な按分基準です。按分根拠を残しておくことが税務調査での説明力につながります。

NEXT ACTION

さらに深く学ぶ/相談する

ここまでお読みいただいた社長の次の一歩を、3つのルートでご用意しています。

CATEGORY SUPERVISOR

石井政隆(株式会社アセットサポート 代表取締役/本カテゴリ全記事を監修)

プロフィール →