📑 この記事の目次 ▼ 開閉

なぜ節税スキームは封じ込められるのか|規制サイクルの構造

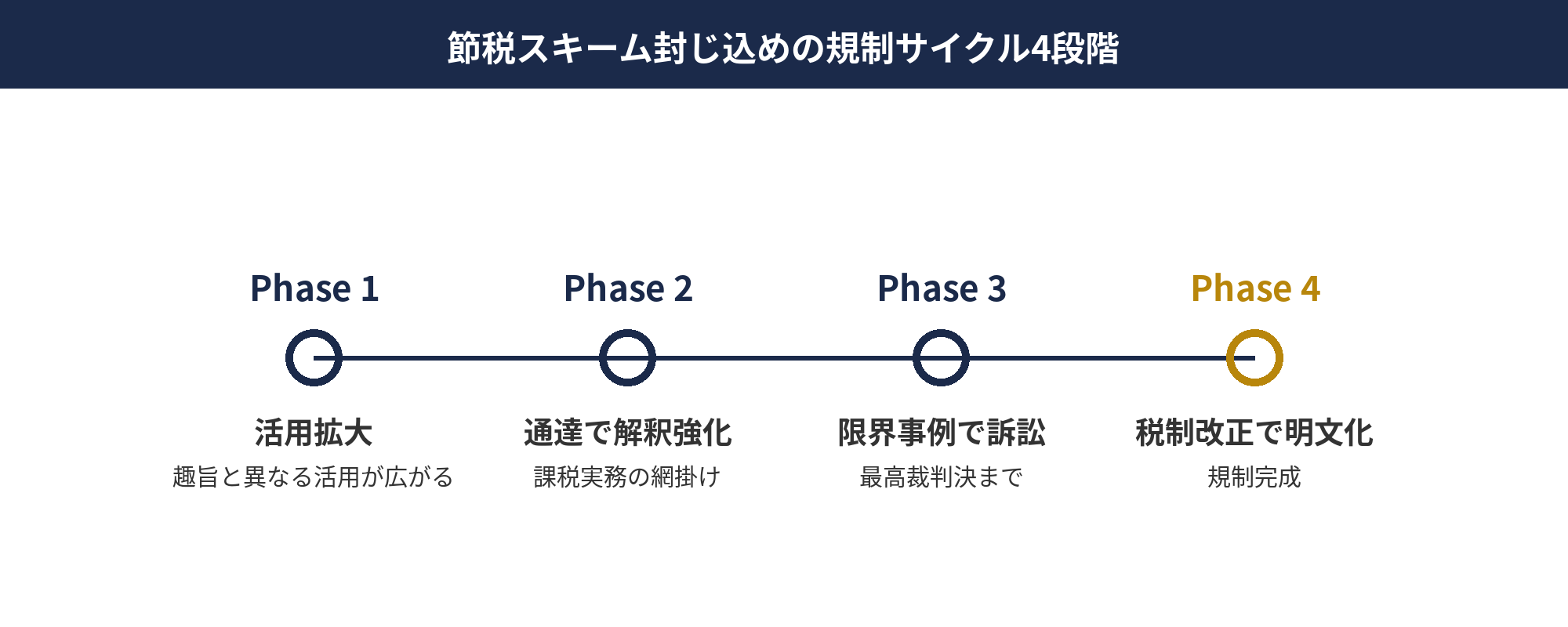

節税スキームの封じ込めには、共通する4段階の規制サイクルが存在します。(1) 制度本来の趣旨と異なる活用が広がる、(2) 国税庁・財務省が課税実務通達で解釈強化、(3) 限界事例で訴訟が起こる、(4) 税制改正で明文化という流れです。本記事では財務省 令和8年度税制改正大綱(PDF)を一次ソースとして整理します。

第1段階の「制度本来の趣旨と異なる活用が広がる」は、優遇税制が想定していなかった租税回避的な使い方が業界内で広まる時期です。例えば、海外中古建物の減価償却を給与所得との損益通算で活用する手法、タワーマンション高層階を購入し相続税評価額の圧縮に使う手法等が代表例です。

第2段階の「通達で解釈強化」は、国税庁が個別通達や質疑応答で活用を制限する時期です。法律改正までは行わず、運用面での網掛けを強める形で、税務調査や否認事例が増加する局面です。

第3段階の「限界事例で訴訟」は、納税者と税務当局が解釈の妥当性を裁判で争う時期です。最高裁判決が出る場合もあり、判決内容が次の税制改正の方向を決定づけることが多いです。第4段階の「税制改正で明文化」では、租税回避を明示的に否定する条文が新設・改正されます。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 規制サイクルは活用拡大→通達→訴訟→改正の4段階

- 最高裁判決が次の改正方向を決めることが多い

- 制度開始から5〜10年で封じ込めが定型パターン

過去事例1:海外不動産節税封じ|令和2年度の国外中古建物

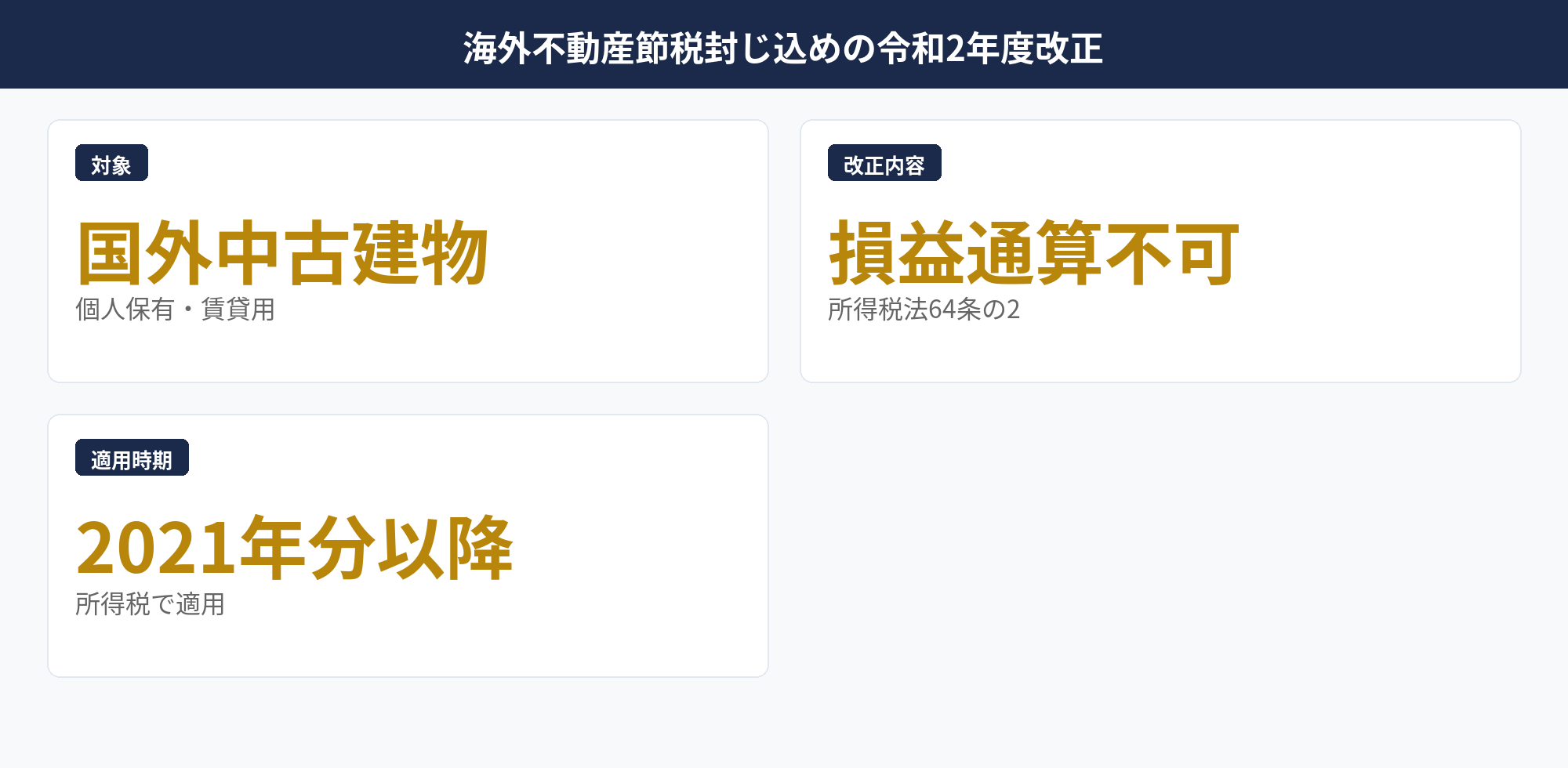

海外不動産節税は、米国・カナダ等の国外中古建物を購入し、日本基準より短い耐用年数で多額の減価償却費を計上、給与所得や事業所得との損益通算で課税所得を圧縮する手法でした。国税庁 国外中古建物の不動産所得(タックスアンサー)に最新ルールが示されており、国税庁 軽減税率・インボイス制度Q&A集(PDF)でも周辺論点が確認できます。

令和2年度税制改正で、個人が所有する国外中古建物に係る減価償却費のうち損失額に対応する部分は、損益通算上なかったものとみなす規定が新設されました(所得税法64条の2)。適用は2021年分以降の所得税で、海外不動産の減価償却費を給与所得等から差し引く節税は事実上できなくなりました。

この封じ込めは、規制サイクルの第4段階「税制改正で明文化」が大規模に発動された典型例です。背景として、最高裁判決(令和2年)で納税者敗訴が確定し、続いて立法措置が取られたという流れがあります。所得税の話のため法人税とは直接関係しませんが、経営者個人の節税としては重要な転換点でした。

教訓として、「海外不動産は安全」「国際的な投資は規制が及ばない」という認識は誤りであることが明らかになりました。日本居住者が支払う日本の所得税については、対象資産がどこにあっても日本の税制改正で射程に含められる構造があります。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 国外中古建物の減価償却損益通算が2021年分以降禁止

- 所得税法64条の2で明文化、最高裁判決後の立法措置

- 「海外なら規制外」は誤った認識

過去事例2:タワーマンション節税封じ|令和6年マンション通達

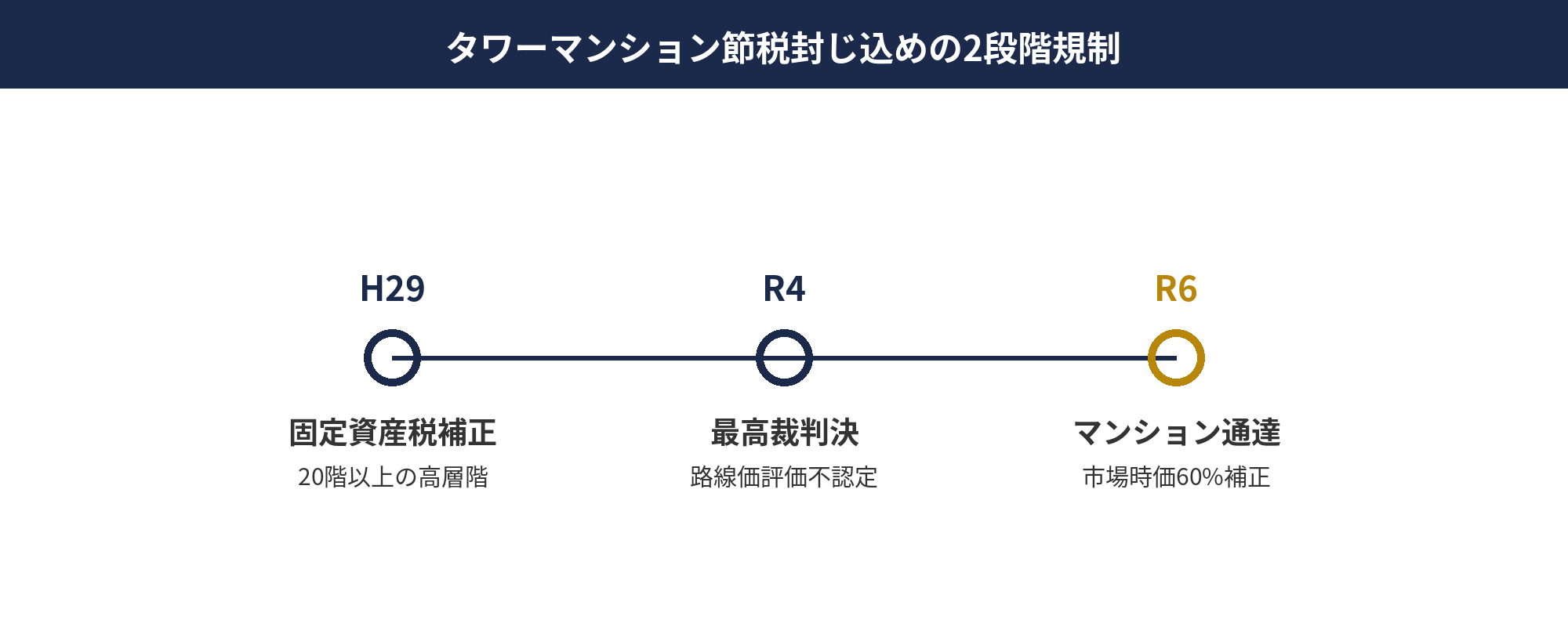

タワーマンション節税は、高層階のタワマンを購入し、市場時価と相続税評価額の乖離(評価額が時価の3〜4割になる傾向)を利用して相続税を大幅に圧縮する手法でした。国税庁 居住用の区分所有財産の評価について(マンション通達)が令和6年から適用されています。

第1段階の規制として、平成29年度税制改正で「居住用超高層建築物に対する固定資産税の課税の特例」が新設され、20階建て以上の建物の各区分所有者の固定資産税を高層階ほど高くする補正が導入されました。これは固定資産税のみの補正で、相続税評価への影響はありませんでした。

第2段階として、令和6年1月1日以降の相続・贈与に「マンション通達」が適用されました。相続税評価額が市場時価の60%(理論値)に達するように補正計算を加える仕組みで、評価乖離率が一定基準を超える場合に補正が入る構造です。これによりタワーマンション節税の効果は大幅に縮小されました。

このスキームの封じ込めは、「最高裁判決(令和4年・路線価評価が認められなかった事例)→マンション通達による評価方法変更」という規制サイクル第3段階・第4段階を踏んだ典型例です。約30年活用されてきたスキームが、判決と通達の組み合わせで封じ込められた構図でした。

📝 このセクションのポイント

- 平成29年固定資産税補正→令和6年マンション通達の2段階規制

- 評価乖離率に応じた補正で相続税評価が市場時価の60%水準に

- 最高裁判決(令和4年)が次のマンション通達につながった

自社の節税戦略を3層構造で30分で整理

御社の業種・利益水準・経営者リスク許容度を踏まえて、本則優先・準ハイブリッド・節税商品の3層構造で節税戦略を整理します。資料事前提出は不要です。

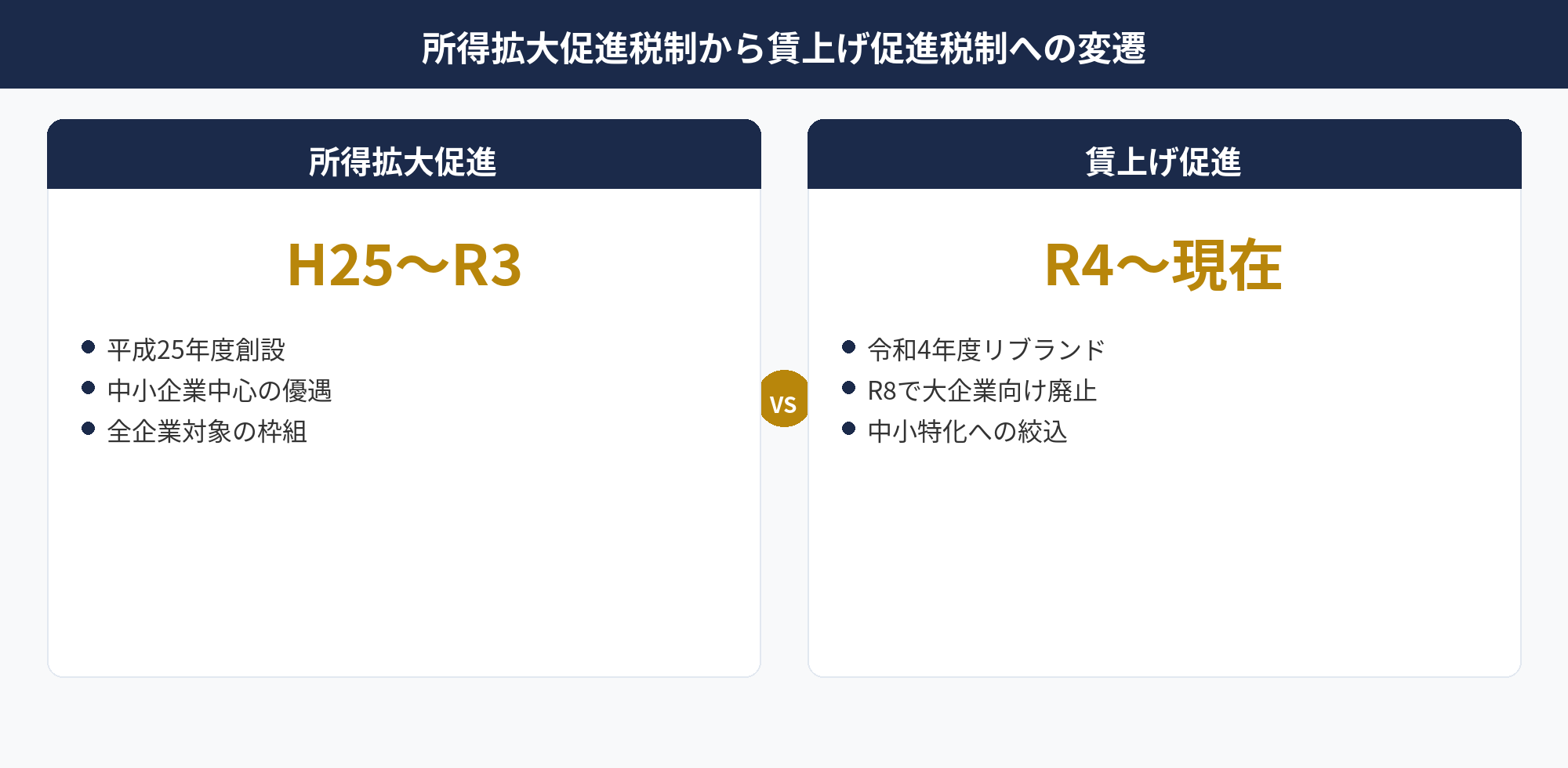

過去事例3:所得拡大促進→賃上げ促進|中小企業節税策の令和8年度改編

賃上げ促進税制は、平成25年度に「所得拡大促進税制」として創設され、令和4年度に「賃上げ促進税制」へリブランドされた政策的継続性の高い節税策です。財務省 令和8年度税制改正大綱(PDF)に最新の方針が示されています。

令和8年度税制改正大綱では、賃上げ促進税制について大企業向けの廃止と中小特化への絞り込みが盛り込まれました。この変更は「封じ込め」ではなく「政策的フォーカスの集中」と整理されるもので、過去の節税スキーム封じとは性格が異なります。中小企業向けには税額控除率の上乗せ等、活用余地が拡大される方向です。

このリブランドの教訓は、「本則優先:経営強化税制・賃上げ促進税制は政策的継続性が高い」という点です。岸田政権・石破政権を通じて賃上げ促進は一貫した政策テーマであり、制度名や要件の変更はあっても税制優遇の枠組み自体は維持される傾向にあります。

中小企業経営者にとっては、賃上げ促進税制と中小企業経営強化税制の組み合わせが、令和8年度以降も中核の節税策として機能する見込みです。詳しくはインボイス2029年問題の解説記事と税理士へのご相談を推奨します。

📝 このセクションのポイント

- 平成25年所得拡大→令和4年賃上げ促進への改組

- 令和8年度で大企業向け廃止、中小特化に集中

- 政策的継続性が高い「本則優先」の代表例

令和8年度:クロス私募債スキーム封じ|同族会社役員の社債利子

令和8年度税制改正大綱で、同族会社の役員等が、その同族会社以外の法人が発行した社債の利子で、実質的にその同族会社から支払いを受けるものと認められる場合における利子を総合課税とする措置が盛り込まれました。これがいわゆる「クロス私募債スキーム封じ」です。

従来のクロス私募債スキームは、自社で社債発行→自社役員が買い取ると申告分離課税(20.315%)にならず総合課税となるため、複数の同族会社間で社債を相互発行(クロス発行)し、役員が買い取ることで申告分離課税の枠内に収める仕組みでした。同族会社の役員報酬(最高税率55%)と比較して大幅な課税圧縮が可能でした。

令和8年度税制改正では、「実質的にその同族会社から支払いを受けるもの」という実質判定基準が導入され、形式的に他社発行の社債であっても、グループ内のクロス発行と認められる場合は総合課税となります。これにより、同族会社グループ間でのクロス私募債節税は実質的に封じ込められる見込みです。

このスキームは、規制サイクル第4段階「税制改正で明文化」が短期間で発動された事例です。背景には、富裕層・同族会社オーナーの所得移転手法に対する財務省の問題意識があります。中小企業経営者にとっては、社債を活用した節税スキームが提案された場合、令和8年度改正後の取扱いを慎重に確認する必要があります。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 同族会社役員等のクロス私募債利子は総合課税へ

- 「実質的に同族会社からの支払い」の実質判定が新基準

- 申告分離課税の枠を狙ったスキームは令和8年度で封じ

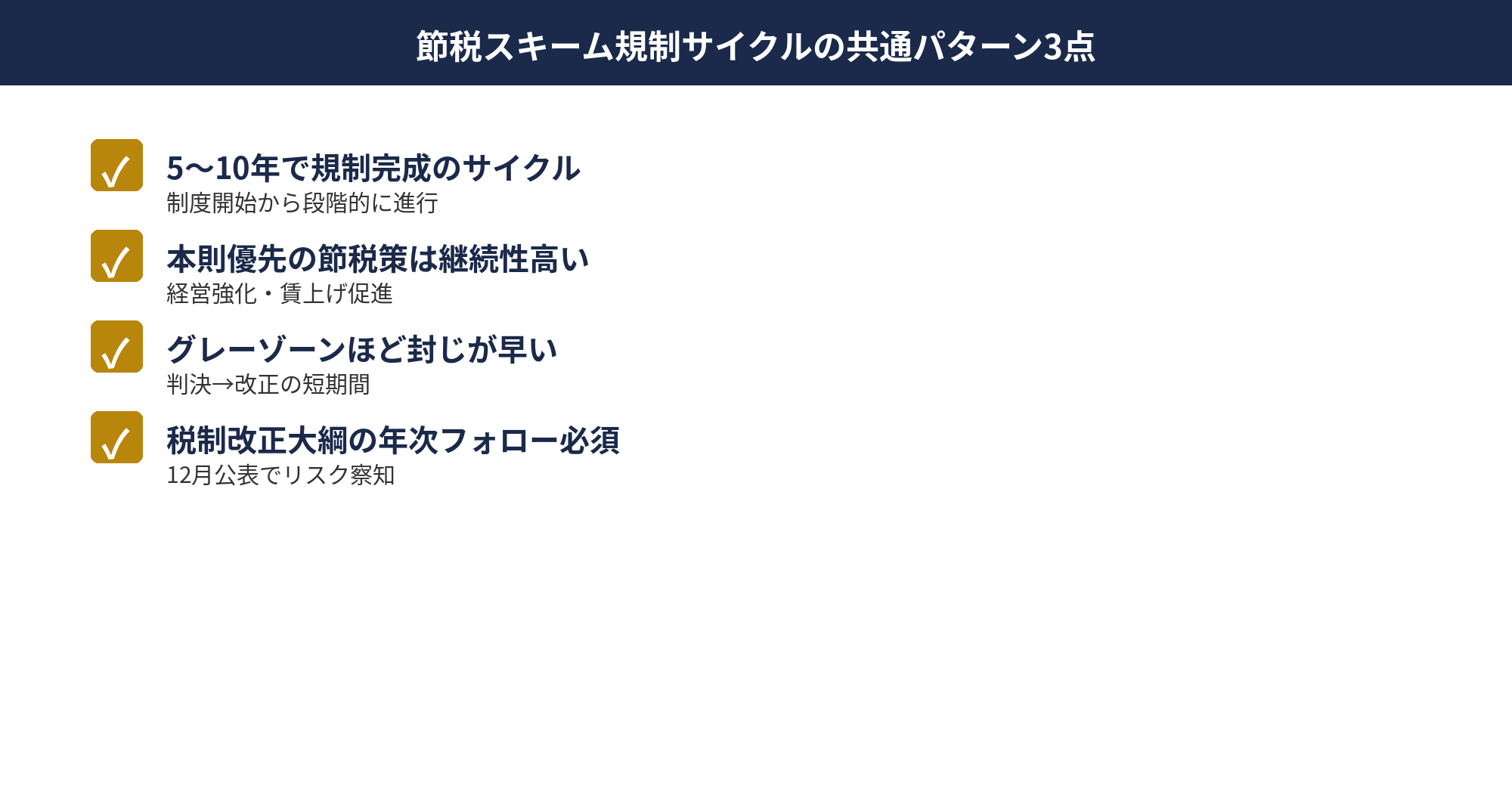

共通パターン分析|節税スキーム規制の5〜10年サイクル

過去の封じ込め事例を時系列で並べると、共通する規制パターンが見えます。第一の共通点は「制度開始から5〜10年で規制が入る」サイクルです。海外不動産節税は1990年代から広まり、令和2年度で封じ込め。タワマン節税は2000年代から広まり、令和6年通達で封じ込め。クロス私募債は令和初期から広まり、令和8年度で封じ込めという形で、概ね10〜30年スパンで規制が完成する傾向です。

第二の共通点は「本則優先の節税策は政策的継続性が高い」です。経営強化税制、賃上げ促進税制、中小企業投資促進税制等、本則の優遇税制として位置づけられている制度は、改正による要件調整はあっても廃止されることは稀です。これらは「節税商品」ではなく「税制優遇」として明確に区別する必要があります。

第三の共通点は「グレーゾーンほど封じが早い」です。制度本来の趣旨と異なる活用が広がるほど、規制サイクルの進行が早まります。海外不動産節税は最高裁判決後すぐ立法措置、タワマン節税は最高裁判決の翌々年から通達適用、と短期間で規制が完成しました。

中小企業経営者の判断軸として、「この節税策は本則の優遇税制か、それともグレーゾーンの活用か」を最初に確認することが重要です。前者なら長期で安心して使えますが、後者は5〜10年内に封じ込められるリスクを織り込む必要があります。

📝 このセクションのポイント

- 制度開始から5〜10年で規制完成のサイクル

- 本則優先の節税策は政策的継続性が高い

- グレーゾーンほど封じ込めが早く進行する

中小企業経営者が取るべき節税戦略の方針

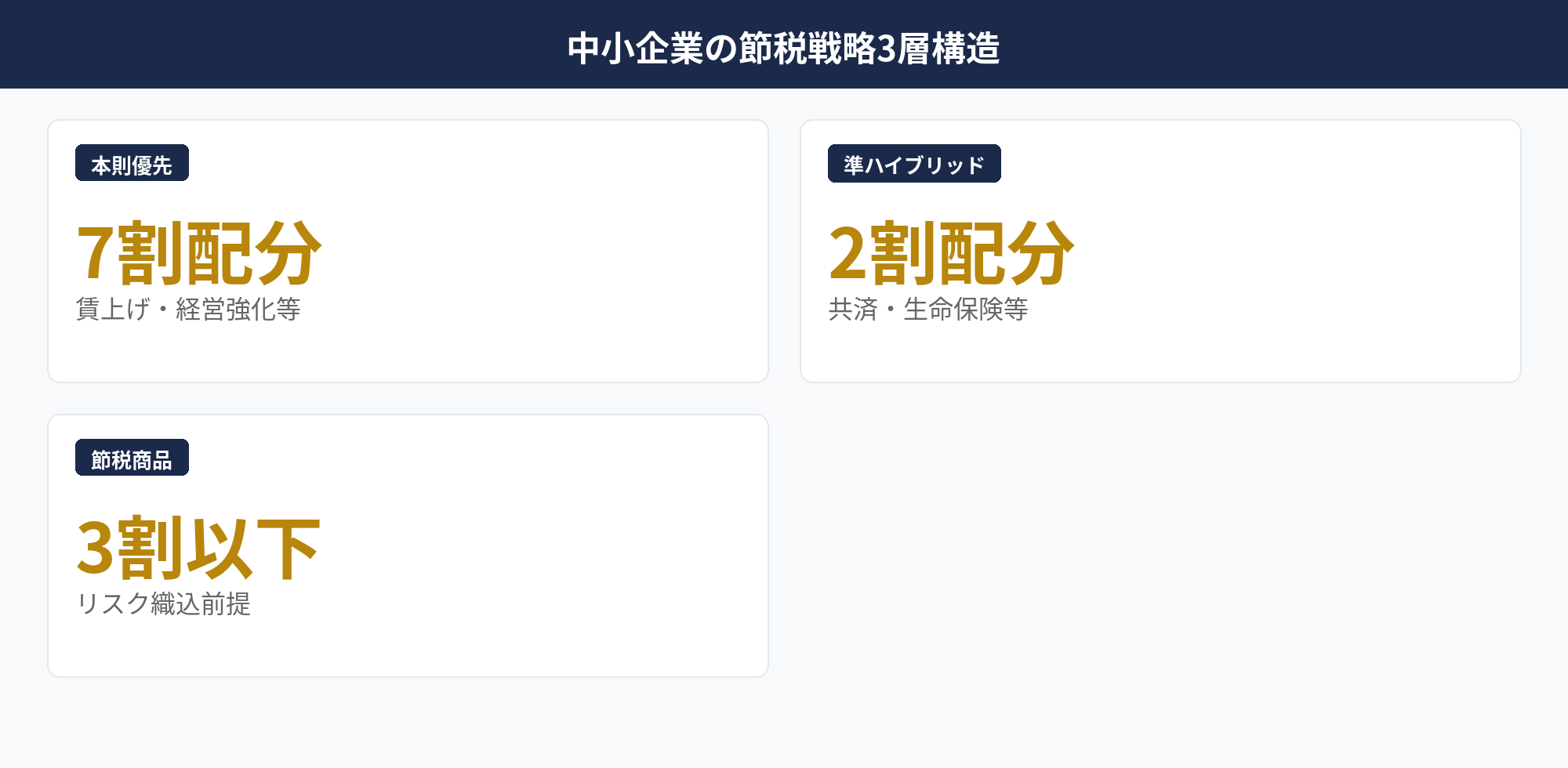

中小企業経営者の節税戦略は、3層構造で組み立てるのが標準アプローチです。第1層は「本則優先の節税策」、第2層は「準ハイブリッドの節税策」、第3層は「節税商品」という整理で、リスク許容度に応じて配分を決めます。

第1層の本則優先の節税策には、賃上げ促進税制、中小企業経営強化税制、中小企業投資促進税制、研究開発税制、IT導入時の即時償却特例等があります。これらは政策的継続性が高く、5〜10年スパンで封じ込められるリスクが低い領域です。詳しくは中小企業の節税対策7選でも整理しています。

第2層の準ハイブリッドの節税策には、小規模企業共済、経営セーフティ共済、生命保険の活用等があります。これらは個人と法人の境界領域で、税制改正で要件が変動する可能性はあるものの、本則の制度として位置づけられているため安定性は中程度です。

第3層の節税商品には、オペレーティングリース、海外保険、コインランドリー投資、特定の金融商品等が含まれます。これらはグレーゾーンの活用や時限的な税制優遇に依存する場合が多く、5〜10年で封じ込めリスクが高い領域です。節税商品を活用する場合は、(1) 規制リスクを織り込み、(2) 全体の節税額の3割以下に留め、(3) 毎年の税制改正大綱で動向確認を行うことが重要です。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 本則優先・準ハイブリッド・節税商品の3層構造

- 本則優先で7割、節税商品は3割以下が目安

- 毎年の税制改正大綱で動向確認が必須

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

節税スキームの封じ込めには、活用拡大→通達→訴訟→改正の4段階の規制サイクルが定型化しています。海外不動産節税(令和2年度)、タワーマンション節税(令和6年マンション通達)、所得拡大促進税制から賃上げ促進税制への改組(令和4年・令和8年度中小特化)、クロス私募債スキーム封じ(令和8年度)と、過去の主要事例を見ると制度開始から5〜10年で規制が完成するパターンが繰り返されています。中小企業経営者の節税戦略は、本則優先の節税策(賃上げ促進・経営強化税制等)を中核に7割、準ハイブリッド(共済・生命保険等)を2割、節税商品(オペレーティングリース・海外保険等)を3割以下に抑える3層構造が標準アプローチです。節税商品は規制リスクを織り込み、毎年の税制改正大綱で動向を確認することが必須です。「節税商品」と「税制優遇」を区別する判断軸を持ち、本則優先で長期で安定した節税を組み立てることが、中長期の財務戦略として重要になります。

📎 合わせて読みたい

📚 関連メディアの解説

節税戦略の3層構造を無料診断

御社の業種・利益水準・経営者リスク許容度に応じて、本則優先・準ハイブリッド・節税商品の3層配分を最適化します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法・令和8年度税制改正大綱に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。節税スキームの活用可否や実効性は個別の事業構造により異なる可能性があり、最終的な判断は必ず税理士等の専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(節税スキーム封じ込めの歴史と令和8年度)