KEY POINTS

この記事で押さえる主要数値

4段階

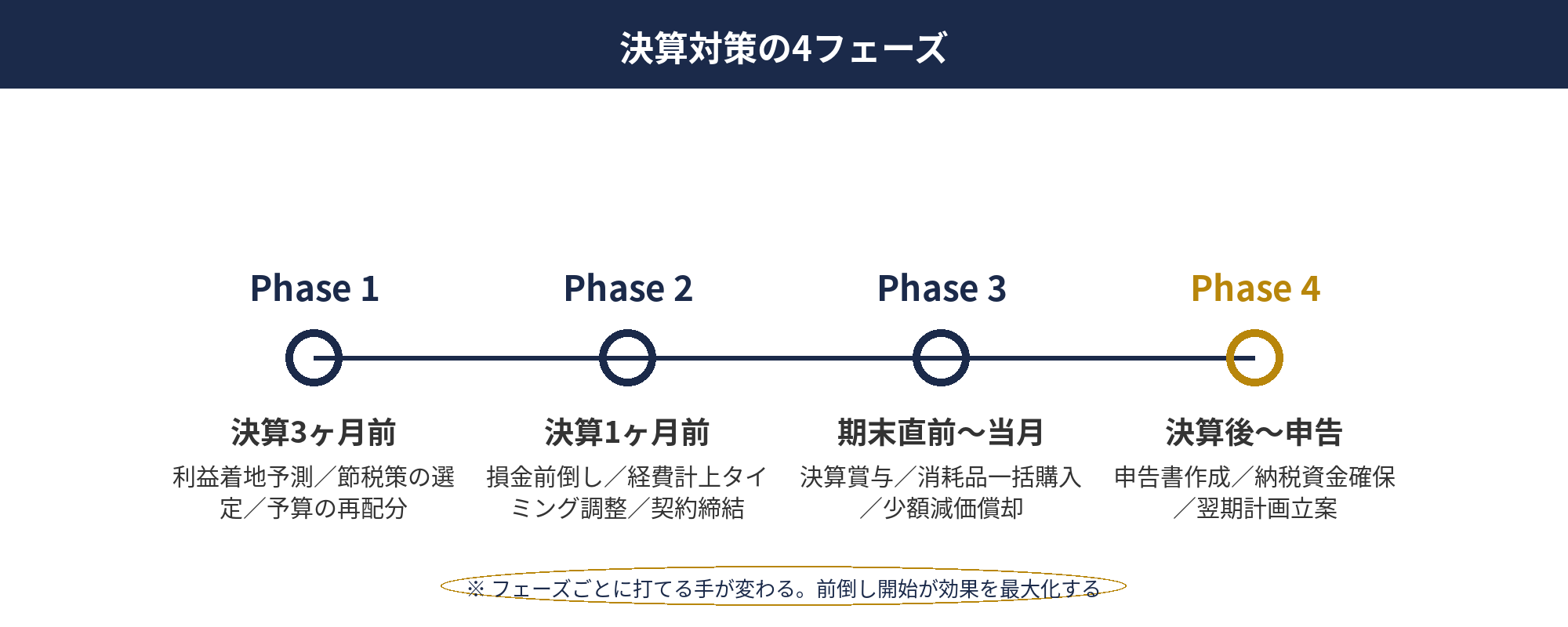

決算対策の4フェーズ

3ヶ月前/1ヶ月前/期末直前/申告期

240万円

倒産防止共済の前納枠

年額の全額損金算入上限

300万円

少額減価償却資産の年枠

中小企業者等の年間合計上限

800社+

導入支援実績

アセットサポート累計

📑 この記事の目次 ▼ 開閉

決算対策とは?節税・利益調整・納税準備の3つの意味合い

決算対策とは、事業年度の締めくくりに向けて、課税所得・利益水準・資金繰りを意図的にコントロールする一連の実務を指します。一般に節税と同じ意味で使われがちですが、決算対策の守備範囲はもう少し広く、「節税(課税所得の圧縮)」「利益調整(翌期以降との平準化)」「納税準備(キャッシュフロー確保)」の3つをまとめた概念として捉えると全体像がつかみやすくなります。

1つ目の節税は、租税特別措置法・法人税法などで認められた制度の範囲内で課税所得を圧縮する行為です。即時償却や少額減価償却資産の特例、倒産防止共済の掛金前納など、決算対策で最も意識される領域がここに入ります。2つ目の利益調整は、単年の節税だけを追わず、翌期以降の事業計画・資金繰りまで含めて利益水準を平準化する発想です。3つ目の納税準備は、確定した法人税・消費税・地方税の納税資金を手元に確保し、資金繰りを壊さずに申告期日を迎える段取りを指します。

3つの意味合いを分けて考えると、よくある失敗を事前に防ぎやすくなります。たとえば節税だけを追って決算賞与や設備投資を積み増した結果、翌期の納税資金が不足してしまう例は珍しくありません。逆に納税準備ばかりに意識を寄せると、使えたはずの制度を取り逃がすこともあります。「今期の節税」「翌期以降とのバランス」「納税キャッシュの確保」を三角形で見て、どこに重心を置くかを決める姿勢が、健全な決算対策の出発点になります。

本記事は、決算対策を4つのタイミング(3ヶ月前/1ヶ月前/期末直前/申告期まで)で整理し、タイミングごとに打てる手と注意点を網羅的にまとめる完全ガイドです。個別の制度の深掘りは決算3ヶ月前からの法人節税スケジュールや法人節税 完全ガイドでも扱っていますので、自社のフェーズに合わせて併読してください。

📝 このセクションのポイント

- 決算対策は「節税・利益調整・納税準備」の3つを包含する広い概念

- 節税だけを追うと翌期の納税資金不足という副作用が起きやすい

- 3つの意味合いを三角形で捉え、重心を決めることが健全な決算対策の出発点

決算対策の全体像|タイミング別4フェーズで押さえる

決算対策で最初に決めたいのは「今どのフェーズにいるか」です。打てる手はフェーズごとにまったく違うため、全体像を4区分で押さえてから個別の制度に入ると、無駄な検討を削減できます。中小企業で広く使われる区分が、決算3ヶ月前/1ヶ月前/期末直前〜当月/決算後〜申告期までの4フェーズです(タイミング別の実務論点は税理士ドットコム:法人の決算対策でも解説されています)。

決算3ヶ月前:利益着地予測と節税策の選定

このフェーズの主題は「予測」です。試算表ベースで年度末の課税所得着地を予測し、利益水準に合わせた節税策を選定します。中小企業経営強化税制など認定手続きが必要な制度は、このタイミングで動き出さないと間に合いません。翌期以降の事業計画・資金計画と並行して検討します。

決算1ヶ月前:損金前倒しと経費計上タイミング

このフェーズの主題は「前倒し」です。広告宣伝費・修繕費・研修費・消耗品など、翌期で予定していた支出を当期に前倒し可能か洗い出します。交際費の年800万円枠の消化状況や、保険料・賃料などの短期前払費用の扱いも点検します。

期末直前〜当月:最後に打てる節税策

このフェーズの主題は「即効」です。少額減価償却資産の特例、倒産防止共済の掛金前納(年240万円・全額損金)、決算賞与の支給など、短期間でも効果が出る制度に絞ります。新規の設備投資や大掛かりなスキームは認定・契約に時間がかかるため、期末直前での採用はリスクが高まります。

決算後〜申告まで:納税準備と翌期計画

このフェーズの主題は「確定と翌期設計」です。決算書の確定、法人税・消費税・地方税の納税資金の確保、翌期の予算編成と節税計画の再スタートがセットになります。決算3ヶ月前からの法人節税スケジュールの記事で触れているとおり、決算後1週間以内に翌期の月次レビュー体制を組み直すと、翌年以降の決算対策が毎期同じパターンに陥らずに済みます。

📝 このセクションのポイント

- 決算対策は「3ヶ月前/1ヶ月前/期末直前/申告期まで」の4フェーズで全体像を把握

- 打てる手はフェーズごとに大きく変わるため、現在地の確定が最優先

- フェーズを跨いだ制度(経営強化税制など)は早いタイミングで動き出す

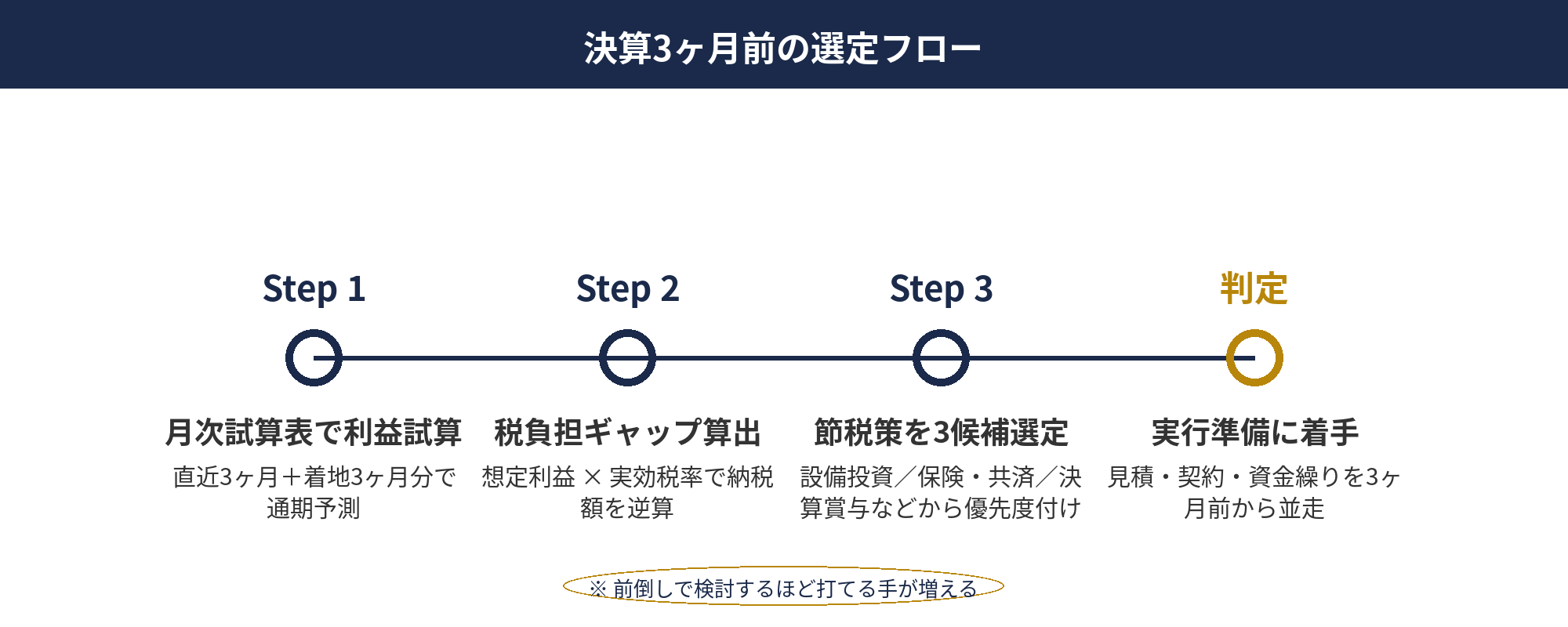

【決算3ヶ月前】利益着地予測と節税策の選定

決算3ヶ月前のフェーズは、「着地予測」と「制度の起動」の2つが軸になります。月次試算表をもとに、残り3ヶ月間の売上・売上原価・販管費の発生見込みを乗せて当期末の課税所得を予測します。前年同期比や予算比だけでなく、大口受注の入金時期・売掛債権の回収状況・期末在庫の水準まで含めて精度を上げることが、このフェーズの完成度を決めます。

着地予測が固まったら、利益水準に合わせて節税策を選定します。課税所得300万円〜5,000万円の中小企業であれば、設備投資系(中小企業経営強化税制・中小企業投資促進税制)、役員報酬・退職金、倒産防止共済、法人保険の組み合わせが王道です。課税所得5,000万円超の法人はオペレーティングリースなど大口スキームが視野に入りますが、7〜10年の資金拘束と出口設計を前提に慎重に検討します。

このフェーズでぜひ起動しておきたいのが、事前認定が必要な制度です。経営強化税制の即時償却は、経営力向上計画の認定に通常1ヶ月前後かかり、設備取得は認定後に行う必要があります。3ヶ月前スタートでぎりぎり間に合う工程になるため、このタイミングを逃すと翌期に先送りになります。即時償却の仕組みと対象設備で紹介しているチェックリストを参照しながら、早めに手続きを始めましょう。

併せて、顧問税理士との月次面談の頻度を上げるのもこのフェーズの定石です。3ヶ月前・2ヶ月前・1ヶ月前と月次レビューを行い、着地予測のブレを潰していくと、期末直前での慌ただしい判断を避けられます。決算対策はピンポイントの節税策よりも、予測と情報共有の精度で成否が分かれる領域です。

📝 このセクションのポイント

- 3ヶ月前は「着地予測」と「時間のかかる制度の起動」が主題

- 経営力向上計画など認定型の制度はこのフェーズでないと間に合いにくい

- 顧問税理士との月次面談を増やし、予測のブレを毎月潰していく

決算対策のタイミングと節税策を一緒に整理しませんか

決算対策は「いつ動くか」と「何を選ぶか」で結果が大きく変わります。アセットサポートでは800社超の導入支援実績をもとに、自社の決算月・課税所得水準に合わせた決算対策の全体プランを無料で整理しています。顧問税理士との併走も歓迎です。

【決算1ヶ月前】損金前倒しと経費計上タイミングの調整

決算1ヶ月前のフェーズは、「既に予定のある支出を前倒しして当期の損金に寄せる」アプローチが主役になります。新規の大型投資や複雑なスキームを導入するには時間が足りない一方、日常的に発生する支出のタイミングを調整するだけでも、課税所得を数百万円単位で動かせるケースがあります。

代表的な前倒し候補が、広告宣伝費・修繕費・研修費・消耗品費です。翌期4〜5月に予定していた広告出稿を当期の期末月に前倒しする、計画していた設備のメンテナンスを当期中に済ませる、といった調整が典型例です。契約書・請求書の日付と役務提供の事実関係が整っていることが大前提で、日付だけを操作する「形式前倒し」は税務否認のリスクが高まります。

もう1つのレバーが交際費の年800万円枠です。資本金1億円以下の中小法人は、交際費を年間800万円まで全額損金算入できます。枠の消化状況を確認し、取引先との会食・慶弔費・手土産代など、事業関連性のある接待費で使い残しが大きければ、残り1ヶ月で段取りしてしまうのも有効です。ただし、金額妥当性と記録(参加者・目的・取引先との関係)の整備が前提になります。

さらに、短期前払費用の特例も活用余地があります。家賃・リース料・保険料などを、継続的に支払う前提で1年以内に役務提供を受ける範囲で前払いすれば、前払い時に損金算入が認められます。来期以降も継続する経費を1年分まとめて前払いすることで、一時的に大きな損金を作れます。ただし、翌期以降は同じ仕組みで継続する必要があり、キャッシュアウトも1年分前倒しになる点は必ずシミュレーションします。

📝 このセクションのポイント

- 1ヶ月前の主題は「既に予定のある支出の前倒し」

- 広告宣伝費・修繕費・交際費枠・短期前払費用が主な調整レバー

- 形式だけ前倒しするのはNG。役務提供の事実関係と証憑が前提

【期末直前】最後に打てる決算対策の節税策

期末直前のフェーズは、「実現確度の高い手段に絞る」ことが成否の分かれ目になります。新規の設備投資や法人保険の加入、オペレーティングリースの組成などは数週間では間に合わない、もしくは審査・認定が決算月に重なって処理が混乱しがちです。ここで頼りになるのが、手続きが簡便で効果が見えやすい制度群です。

まず定番が少額減価償却資産の特例です。青色申告の中小企業者等は、取得価額30万円未満の減価償却資産を年間合計300万円まで全額損金算入できます(国税庁 No.5408参照、令和8年度改正で40万円未満に引き上げ予定)。事前申請は不要で、確定申告時の明細書添付だけで完結するため、期末直前でも確実に間に合います。PC・ソフトウェア・什器・工具など、必要性のある小口投資を年度末にまとめて取得するのが定石です。

次に経営セーフティ共済(中小企業倒産防止共済)の掛金前納です。月額最大20万円、1年分前納で年間240万円まで全額損金算入が可能で、総額800万円までの枠があります。40か月以上の加入で解約手当金100%が戻ってくるため、節税と利益平準化の両面で使いやすい制度です。本来の目的は取引先倒産時の無担保貸付で、与信補完のツールでもある点は認識しておきます。

3つ目が決算賞与の支給です。決算賞与は未払計上でも当期の損金算入が認められますが、損金算入には「支給額の通知・決算期末までの通知・翌期1ヶ月以内の支給・同一事業年度内に支給」という要件を満たす必要があります。書面での通知と支給日・支給金額の記録、源泉徴収の手続きまで含めて厳格に運用します。利益水準に合わせて翌期以降も継続できる制度設計にするのが望ましく、人材の定着と業績連動の意味でも使い方を工夫する余地があります。

そして4つ目が広告宣伝費・修繕費などの追加計上です。前述のとおり形式前倒しはNGですが、翌期に本当に予定している施策を前倒しして実施できるなら、決算月に計上しても問題ありません。期末ぎりぎりに急いで契約する場合は、見積書・契約書・役務完了の日付がそろっているか再チェックします。

📝 このセクションのポイント

- 期末直前は「少額減価償却資産・倒産防止共済前納・決算賞与・経費追加」が主戦力

- 新規の設備投資や法人保険加入は間に合わないため選択肢から外す

- 決算賞与は未払計上可能だが、通知・支給要件を厳格に運用する

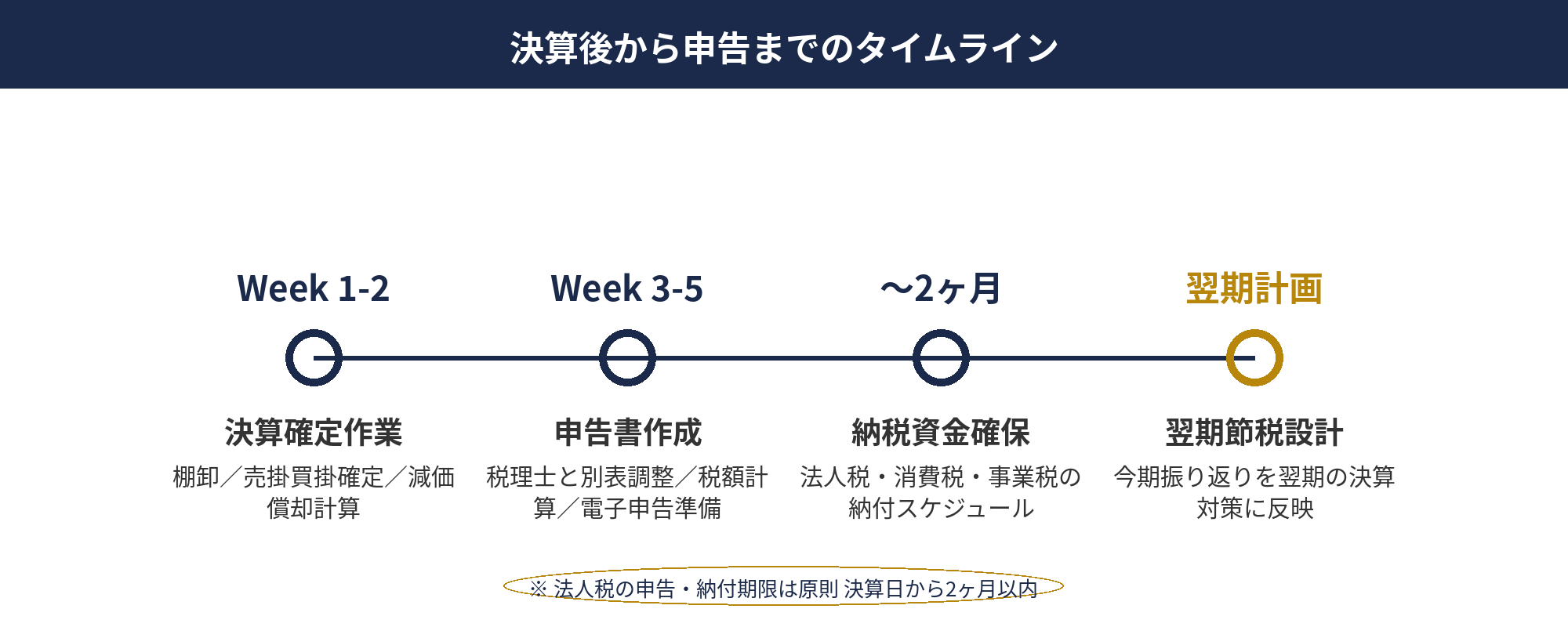

【決算後〜申告まで】税務申告・納税資金確保・翌期計画

決算月を過ぎると安心してしまいがちですが、決算後〜申告期までの2ヶ月間こそ、翌期の決算対策の精度を決める重要なフェーズです。法人税・法人住民税・法人事業税は原則として事業年度終了の日の翌日から2ヶ月以内に申告・納付する必要があります。消費税も中間申告・確定申告があり、中小企業でも合計で決算月から3〜6ヶ月の税務スケジュールが続きます。

このフェーズで最初に整えたいのが、納税資金の確保です。確定した法人税・消費税・地方税の合計を、決算月の資金残高・売掛回収見込み・運転資金と突き合わせ、納税時点で手元不足にならないかを確認します。不足しそうであれば、法人税の延納制度や消費税の中間納付の見直し、短期借入の相談を早めに進めます。延納は原則6ヶ月以内ですが利子税が発生するため、キャッシュフロー表を月次で回して事前予測するのが本筋の対応になります。

並行して、翌期の予算編成と節税計画の再スタートを行います。当期の決算で見えた課題(利益率・交際費使用率・設備投資効率・役員報酬水準など)を分解し、翌期の月次予算に反映します。前述の3ヶ月前フェーズに再突入するのは、通常であれば翌期の第3四半期ですが、決算直後に翌期1年分の節税ロードマップを作ることで、期中の判断スピードが大きく上がります。

また、税制改正への対応もこの時期の重要タスクです。税制改正大綱は毎年12月に発表され、翌年4月施行の内容は決算期と重なるケースが多くなります。2026年度 法人税制改正の記事で整理しているように、防衛特別法人税や経営強化税制B類型の基準変更など、翌期以降の決算対策を左右する改正は毎年発生します。顧問税理士と改正点のウォークスルーを行い、翌期の対応方針をすり合わせます。

📝 このセクションのポイント

- 決算後〜申告までの2ヶ月は翌期の決算対策の精度を決めるフェーズ

- 納税資金の確保はキャッシュフロー表で事前予測し、延納や短期借入の検討を早める

- 決算直後に翌期1年分の節税ロードマップを作り、税制改正への対応も同時に進める

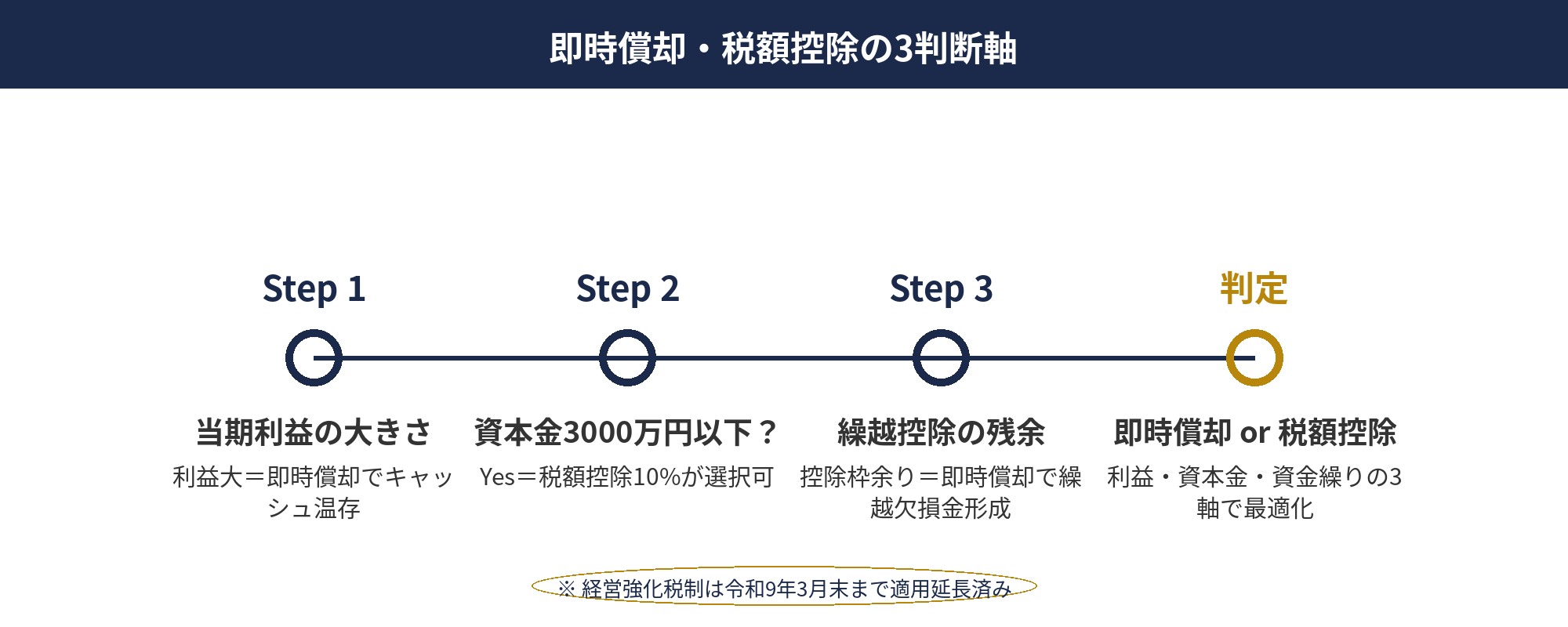

設備投資を使った決算対策|即時償却・税額控除の使いどき

設備投資系の決算対策では、中小企業経営強化税制と中小企業投資促進税制が中心的な選択肢になります。前者は経営力向上計画の認定を前提に即時償却または最大10%の税額控除を選べる制度、後者は計画不要で30%の特別償却または7%の税額控除を選べる簡便版です。どちらも青色申告の中小企業者等が対象で、設備の金額と手続きの重さで使い分けます。

即時償却は取得価額の全額を当期の損金に算入する方式で、課税所得そのものを圧縮します。たとえば利益5,000万円の年度に2,000万円の機械装置を即時償却すれば、実効税率30%換算で約600万円の税負担が減る計算になります。翌期以降は通常の減価償却費が計上されないぶん課税所得が戻ってくるため、「単年の節税」ではなく「当期のキャッシュを確保する繰り延べ」と捉えるのが正しい理解です。

一方税額控除は取得価額の7%または10%を法人税額から直接差し引く方式で、翌期以降の減価償却費もそのまま計上できます。控除しきれなかった場合は1年間の繰越も可能で、継続的に黒字が出ている法人に向く選択肢です。控除率10%は資本金3,000万円以下の中小企業者等に限定される点は要確認です。

3つ目の選択肢が少額減価償却資産の特例です。1点30万円未満(令和8年度改正で40万円未満予定)、年間合計300万円までの資産を当期の損金に算入できます。経営強化税制のように認定手続きが不要で、PC・ソフト・什器などの小口投資を網羅できるため、決算対策の「最終調整用」として毎期組み込むのが定石です。即時償却との併用も可能で、大型設備は経営強化税制、小口は少額減価償却資産の特例という役割分担が王道になります。

📝 このセクションのポイント

- 設備投資の決算対策は即時償却/税額控除/少額減価償却資産の3択

- 即時償却は単年のキャッシュ確保、税額控除は継続黒字法人との相性が良い

- 小口は少額減価償却資産で毎期カバーし、大型は経営強化税制で処理する役割分担

ここまでで、自社の決算対策で使える手は見えてきましたか?

設備投資・決算賞与・役員退職金・倒産防止共済など、制度は揃っていても「いつ・どう組み合わせるか」が難所です。自社の決算月と利益水準に合わせた決算対策プランを、アセットサポートが無料で整理します。

決算賞与・役員報酬で利益調整する決算対策の設計

人件費を使った決算対策は、決算賞与(従業員向け)と役員報酬・役員退職金の2系統に分かれます。従業員向けの決算賞与は比較的自由度が高い一方、役員向けはもっと厳格なルールがかかります。

決算賞与で未払計上が認められるには、次の3要件を全て満たす必要があります。①同一事業年度内に、支給予定日・支給金額を各従業員に個別通知している、②決算日から1ヶ月以内に通知金額どおりに実際に支給している、③通知した金額を通知日の属する事業年度に損金経理している、の3つです。1つでも欠けると全額が損金不算入になるため、通知文書(メールや書面)、受領確認、源泉徴収の手続き、実際の振込記録を一式で残します。

役員報酬は、定期同額給与が原則です。事業年度開始から3ヶ月以内に決めた金額を期中は毎月同額で支払わなければ、増減額部分が損金算入を認められません。期中の増額は業績連動の報酬制度や事前確定届出給与など、別の枠組みを使う必要があります。賞与的に支給したい場合は、事前確定届出給与を選択し、あらかじめ税務署に届け出た支給日・金額のとおりに一括支給すれば損金算入が認められます。

役員退職金は、決算対策のなかでも特に節税効果が大きい領域です。退職所得は勤続年数に応じた退職所得控除があり、さらに残額の2分の1課税となるため、同額の役員報酬を支給するよりも個人側の税負担が大幅に軽くなります。法人側も適正額であれば全額損金算入が可能で、退職金規程・株主総会議事録・功績倍率法の算定根拠を揃えておくのが前提条件です。退職金の支給時期に合わせて法人保険や経営セーフティ共済の解約をぶつけ、益金と損金を相殺する設計まで視野に入れると、より安定した決算対策になります。

📝 このセクションのポイント

- 決算賞与は「個別通知・1ヶ月以内支給・当期損金経理」の3要件を厳守

- 役員報酬は定期同額給与か事前確定届出給与が原則、期中の増減は損金不算入

- 役員退職金は退職所得控除で個人税負担が軽く、保険・共済の解約益と相殺設計が王道

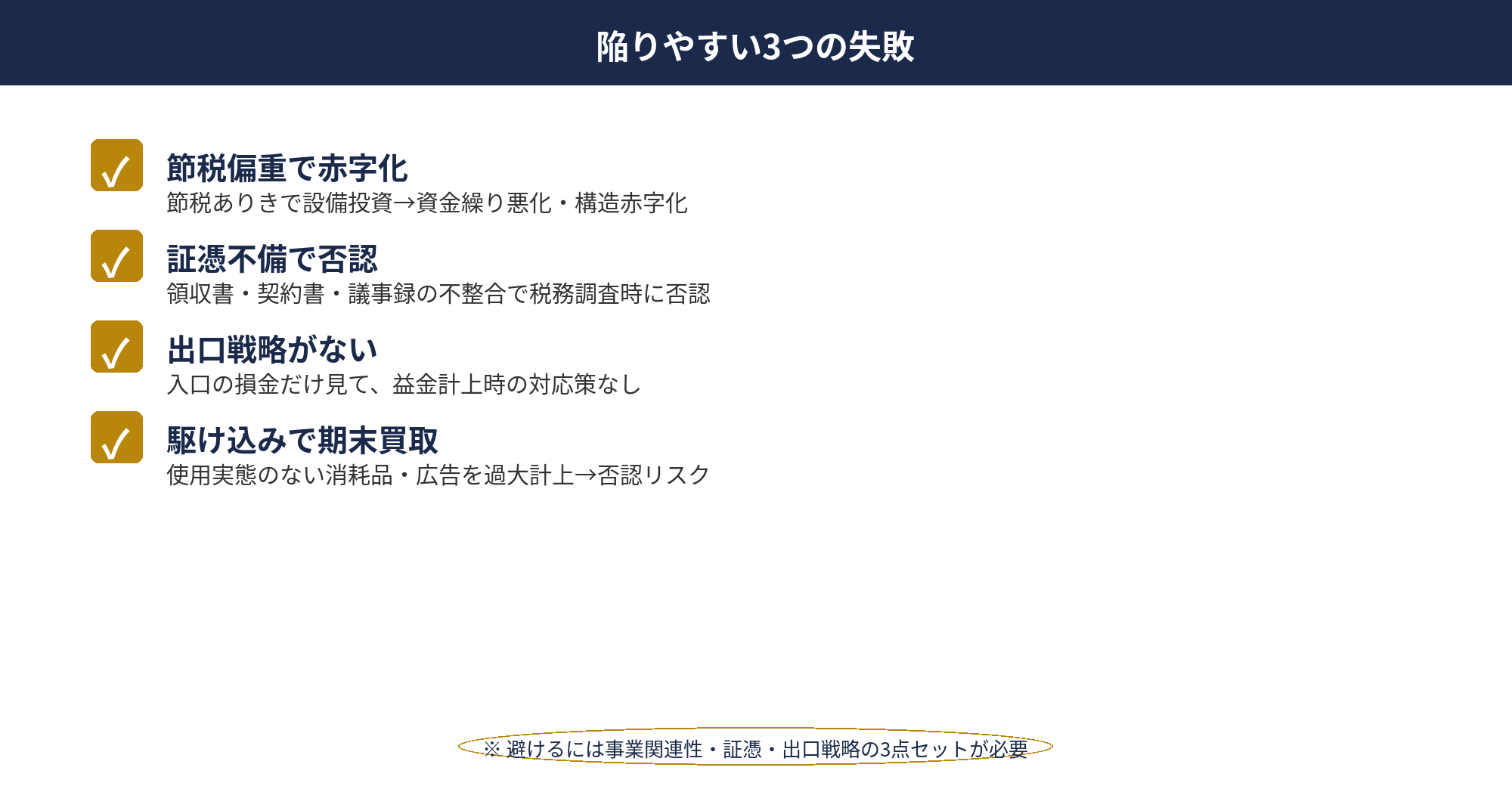

決算対策で陥りやすい失敗と税務調査リスク

決算対策の失敗は、突き詰めると「商品ありきで始める」「出口戦略を飛ばす」「証憑・処理順序が弱い」の3パターンに集約されます。いずれも事前設計と社内運用で防げる内容です。

1つ目の商品ありきは、「節税になります」と紹介された保険・リース・設備をそのまま導入した結果、本業のキャッシュフローを圧迫する典型例です。決算対策はあくまで事業計画の従属変数であり、3〜5年の事業計画・資金計画が先にあり、そこに制度を当てはめる順序を崩さないことが鉄則になります。「節税額」だけを比較軸にしてしまうと、必ずどこかで資金繰りが詰まります。

2つ目の出口設計の不備は、即時償却・オペレーティングリース・長期平準定期保険などで特に顕在化します。初年度に大きな損金を取った反動で数年後に益金が発生し、そこに対する損金イベント(役員退職金・大型設備投資・修繕費)が計画されていないと、法人節税 完全ガイドでも触れたとおり「節税前よりも税負担が重くなる」ケースすらあります。入口と出口を同時に設計する姿勢が、繰り延べ型の決算対策では欠かせません。

3つ目の証憑・処理順序は、税務調査時の説明責任に直結します。国税庁が公表する法人全体の実地調査割合は年3%前後で推移していますが、調査対象は金額の大きさよりも「処理の不自然さ」「業種平均からの乖離」「情報源のきっかけ」で選ばれる傾向にあります。決算賞与の通知書、経営力向上計画の認定書、即時償却対象設備の稼働開始写真、交際費の参加者メモなど、後から第三者が見て納得できる記録を残すことが、適正ラインを実務的に担保する方法になります。節税のために使うのではなく、制度に沿って使った結果として節税になるという順序を守ることが、税務調査リスクを下げる最も効果的な原則です。

税務調査で指摘されやすいポイントは年度ごとに変わります。直近の傾向はマネーフォワード クラウド:税務・会計ブログ等でも随時解説されているため、調査シーズン前にはひと通り目を通しておくと判断材料になります。

📝 このセクションのポイント

- 決算対策の失敗は「商品ありき・出口設計不備・証憑不備」の3パターン

- 繰り延べ型の制度は入口と出口を同時に設計しないと結果的に税負担が増える

- 税務調査は金額よりも処理の一貫性で見られる。証憑の整備が適正ラインを担保する

2026年度税制改正を踏まえた決算対策のアップデート

2026年度税制改正で、決算対策に直接影響する論点は大きく4つに整理できます。防衛特別法人税の創設、中小企業経営強化税制B類型のROI基準引き上げ、特定生産性向上設備等投資促進税制の新設、少額減価償却資産の取得価額上限引き上げです。

まず防衛特別法人税は2026年4月から導入され、法人税額に4%が上乗せされます。基礎控除500万円があるため、課税所得約2,100万円以下の中小企業は実質的に影響なしですが、それを超える法人では「節税の重要性」と「納税資金の確保」の両方が一段と増します。決算対策の見直しが必要になる層は明確で、該当する法人は当期からシミュレーションに織り込みます。

次に、中小企業経営強化税制のB類型はROI基準が従来の5%から7%へ引き上げられました。複数設備を束ねて投資計画全体で評価するため、一拠点ではなく拠点横断の設備計画で組めば対応しやすくなります。5億円以上の大型投資向けには特定生産性向上設備等投資促進税制が新設され、選択肢が増えました。こうした制度の使い分けは顧問税理士と連携する代理店の情報網を活用すると効率的です。

少額減価償却資産の特例は、取得価額上限が30万円未満から40万円未満へ引き上げられ、適用期限も3年延長される見込みです。年間300万円の総額枠は変わらないものの、1点あたりの単価が上がったことで、やや高単価のPC・ソフトウェア・什器を単発で落としやすくなります。決算対策の最終調整用ツールとして、従来以上に使いやすくなる改正です。

2026年4月時点では法案審議中の項目もあり、施行後に細部の運用が変わる可能性があります。改正の詳細は国税庁や中小企業庁の公式発表(令和6年度 税制改正の概要 PDF等)を必ず一次資料として確認し、顧問税理士と改正点のウォークスルーをしたうえで翌期の決算対策プランに織り込んでいきましょう。

📝 このセクションのポイント

- 防衛特別法人税は課税所得2,100万円超で影響が顕在化

- 経営強化税制B類型のROI基準は5%から7%へ、特定生産性向上設備等投資促進税制は新設

- 少額減価償却資産は40万円未満への引き上げ+3年延長で決算対策の最終調整がしやすくなる

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

決算対策は、節税・利益調整・納税準備の3つの意味合いをまとめて扱う、事業計画の締めくくり実務です。打てる手はタイミングごとに大きく変わるため、「決算3ヶ月前/1ヶ月前/期末直前/申告期まで」の4フェーズで整理すると全体像がつかみやすくなります。

設備投資系の節税(経営強化税制・少額減価償却資産)、人件費を使った利益調整(決算賞与・役員報酬・役員退職金)、倒産防止共済や広告宣伝費の前倒しなど、制度は揃っています。重要なのは金額ベースの節税額ではなく、事業計画と入口・出口の整合性、証憑の残し方、税理士・代理店・自社の役割分担です。2026年度税制改正(防衛特別法人税・B類型ROI基準・少額減価償却資産40万円未満)も織り込みながら、情報を更新し続けて「制度に沿って使った結果として節税になる」順序を守ることが、長期的に最も安定した決算対策につながります。

📎 合わせて読みたい

自社に最適な決算対策プランを、無料で整理します

決算対策は「いつ・何を・どの順番で」組み合わせるかで結果が大きく変わります。アセットサポートでは800社超の導入支援実績をもとに、自社の決算月・課税所得水準・事業計画に合わせた決算対策プラン作りを無料でサポートしています。顧問税理士との併走も歓迎です。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-21 — 権威メディア・国税庁一次資料の参照を追加。著者プロフィールブロックとスキーマ(Person/Organization)を拡充。

2026-04-19 — 初版公開(関連解説記事は順次公開予定)