📑 この記事の目次 ▼ 開閉

防衛特別法人税とは?

防衛特別法人税は、日本の防衛力整備に充てられる財源確保を目的とした、比較的新しい制度です。2026年4月1日から施行され、該当する法人に対して課税される予定です。

この税制の特徴は、基準法人税額から500万円を控除した額に対して、4%の税率で課税される点です。

つまり、小規模な事業者であれば実質的な負担がゼロに近い設計となっており、ある程度の利益規模に達してから課税が本格化する仕組みになっています。

この制度が創設された背景には、防衛費の持続的拡充という国家財政上の要請があります。政府は 2022 年末に策定した防衛力整備計画で 2027 年度までに防衛関連予算を GDP 比 2% 水準まで引き上げる方針を示しており、その安定財源の一部として本税が位置付けられました。令和 7 年度税制改正大綱で法制化が決定し、2026 年 4 月 1 日以降に開始する事業年度から適用されます。恒久的な増税措置である点が、従来の復興特別法人税(2014 年度に期限を迎えて廃止)のような時限的措置とは異なる最大の特徴です。

課税対象は 内国法人・人格のない社団等・外国法人の国内源泉所得といった、法人税を納める全ての事業体です。資本金や業種による除外規定は原則なく、公益法人等を含めて広く薄く負担を分かち合う構造が採用されました。ただし、500 万円の基礎控除により課税所得がおおよそ 3,000 万円以下の中小企業は実質的な納税額がほぼ発生しない設計となっており、制度上は「ある程度の利益を上げている法人に応分の負担を求める」というメッセージが明確に打ち出されています。

📝 このセクションのポイント

- 防衛特別法人税は2026年4月1日から施行される新制度

- 基準法人税額から500万円を控除した額に4%の税率で課税

- 小規模事業者の実質負担はゼロに近い設計

計算方法と基礎控除の仕組み

📌 計算式の重要な点

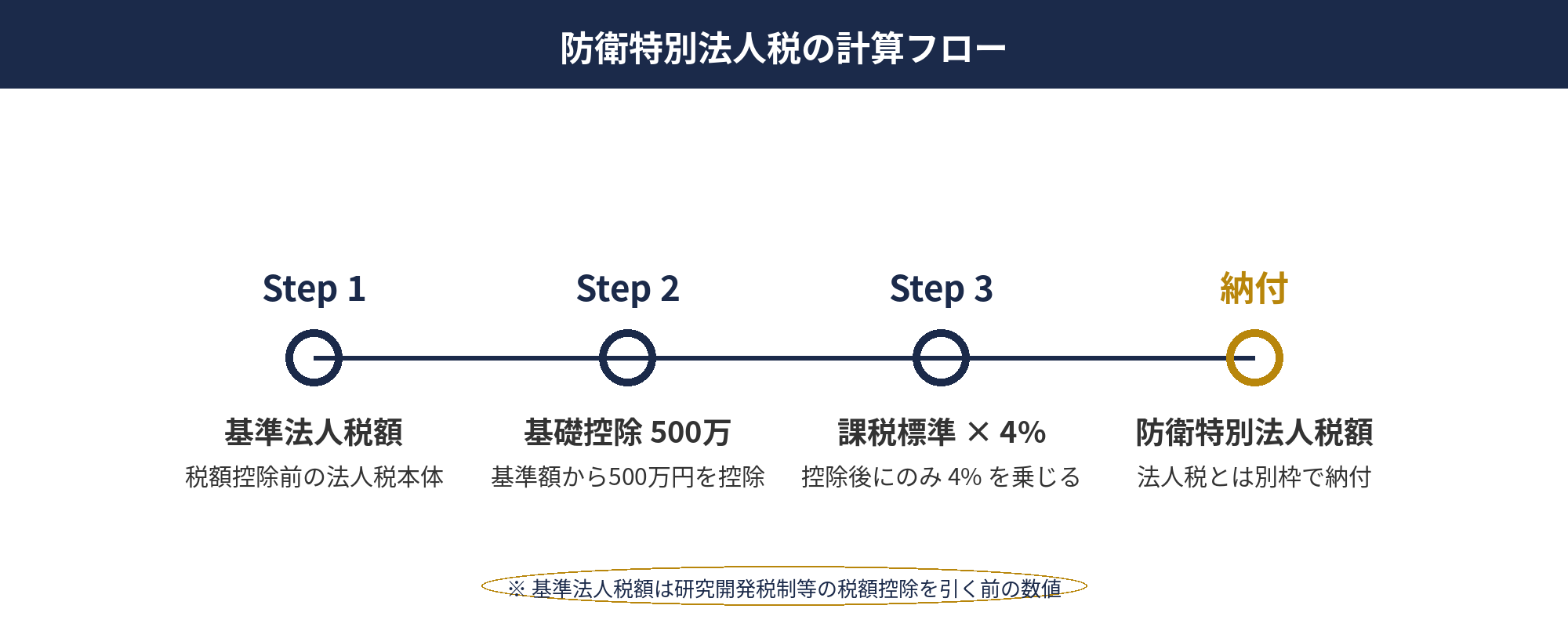

防衛特別法人税は (基準法人税額 − 500万円)× 4% で計算されます。ここで言う「基準法人税額」は、税額控除前の法人税額であり、既存の控除制度の影響を受けません。

この設計により、どのような 損金算入や費用計上をしても、防衛特別法人税の計算基盤には影響を与えない独立した制度として機能するということです。

つまり、研究開発税制で法人税を大幅に減らした場合でも、防衛特別法人税については基準法人税額をベースに計算される点が特徴です。

⚠️ 既存控除の独立性

研究開発税制や各種 付加税削減制度が防衛特別法人税の計算に直接影響しないため、節税対策の効果が複合的に関わってくる場合があります。個別のご状況については、税理士に相談することをお勧めします。

📝 このセクションのポイント

- 防衛特別法人税は基準法人税額(控除前)から計算される独立制度

- 研究開発税制などの既存控除は防衛特別法人税の計算に影響しない

- 複雑な税務判断が必要な場合は専門家への相談が重要

補足すると、基礎控除 500 万円は事業年度ごとに適用される年間枠として設計されています。そのため事業年度が 12 ヶ月に満たない決算期変更の年度や、設立初年度で短期事業年度となる場合は、月数按分による控除額の調整が入ります。たとえば設立から 9 ヶ月で最初の決算を迎える法人では、500 万円 × 9/12 = 375 万円が当該年度の控除上限となるイメージです。

また、グループ通算制度を適用する企業グループでは、基礎控除 500 万円はグループ全体で 1 枠として扱われ、通算親法人と各通算子法人の所得比率に応じて按分配分される点にも留意が必要です。単体申告法人が複数ある場合と、通算グループの場合とで、実効的な控除メリットの大きさが変わり得るため、再編や資本関係の見直しを検討している場合は、税務アドバイザーと制度適用の前提条件を整理しておくことをおすすめします。

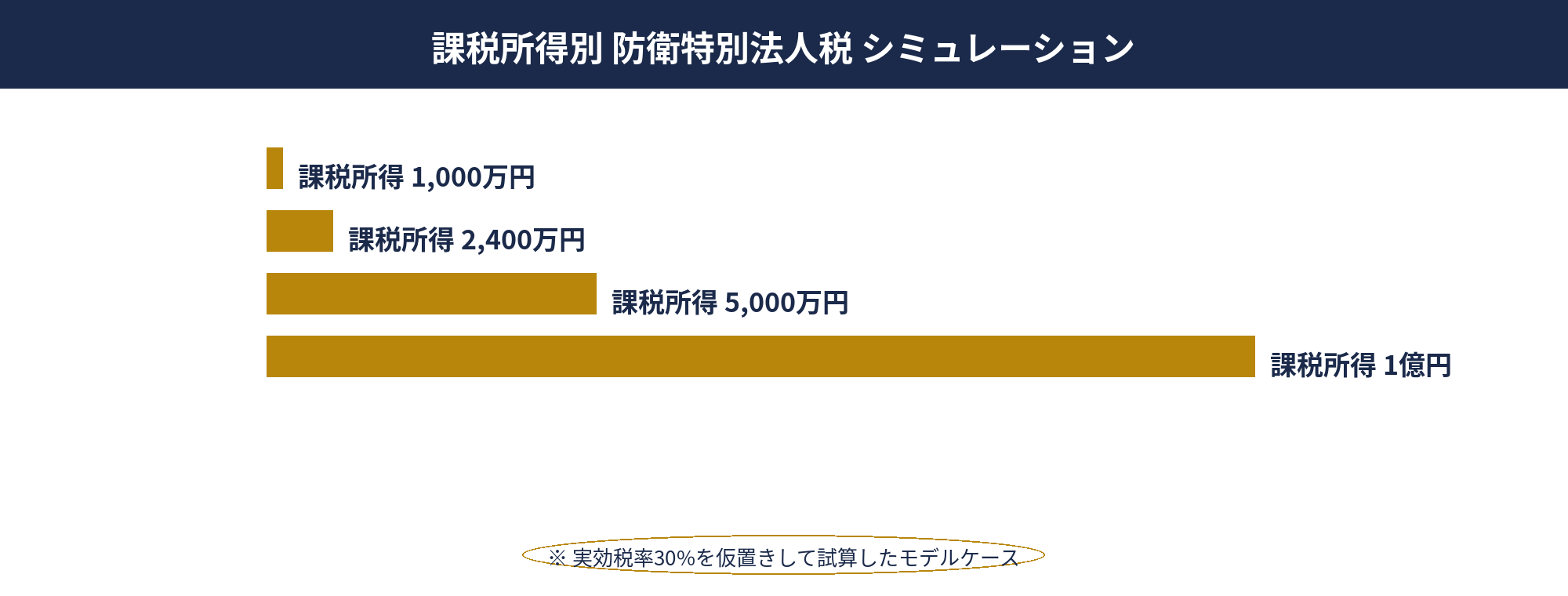

課税所得別シミュレーション

課税所得2,400万円までは実質的な負担がほぼゼロに

2,400万円

この分岐点がビジネス規模の判断に重要な役割を果たします

国税庁「防衛特別法人税について」(2026年4月)より

| 課税所得 | 基準法人税額(推定) | 防衛特別法人税 | 実効税率(参考) |

|---|---|---|---|

| 1,000万円 | 約150万円 | 0円 | 0% |

| 2,000万円 | 約300万円 | 約12万円 | 約0.6% |

| 3,000万円 | 約450万円 | 約28万円 | 約0.9% |

| 5,000万円 | 約750万円 | 約100万円 | 約2.0% |

| 8,000万円 | 約1,200万円 | 約280万円 | 約3.5% |

| 1億円 | 約1,500万円 | 約400万円 | 約4.0% |

| 3億円 | 約4,500万円 | 約1,600万円 | 約5.3% |

※ 上記は標準的な法人税率(21%)をベースにした推定値です。実際の基準法人税額は、各種控除や税額控除の適用状況により異なります。正確な計算については税理士にご相談ください。

このシミュレーション表から見えることは、課税所得が約2,400万円を超えるまでは、防衛特別法人税の実質的な負担がほぼゼロに近いということです。

ただし、基準法人税額が500万円を下回る場合には課税されないため、その分岐点は企業の利益規模や税率によって若干異なります。下表の「実効税率」欄は、防衛特別法人税が全体の法人税負担に占める割合を示していますが、この 実効税率が利益規模に応じて上昇する傾向が見られます。

また、1億円を超える規模になると、防衛特別法人税の額が相当程度大きくなることがわかります。この水準で企業経営をされている場合は、事前の対策や経営計画への影響評価が重要になります。

📌 シミュレーション表の見方

各行の「防衛特別法人税」欄は、その課税所得レベルで見込まれる負担額の目安です。ただし、実際の基準法人税額は各社の状況で異なるため、個別にシミュレーションを行うことをおすすめします。

📝 このセクションのポイント

- 課税所得2,400万円までは実質的負担がほぼゼロ

- 利益規模が大きいほど防衛特別法人税の負担が増加

- 正確な計算には各社の個別状況を反映した検討が必須

実効税率への影響

防衛特別法人税の負担を正確に把握するには、まず実効税率(effective tax rate)の考え方を整理する必要があります。実効税率とは、法人が支払う税金のうち所得に対して課される主要な税目――法人税・地方法人税・法人住民税・法人事業税(特別法人事業税を含む)――を合計し、課税所得に対する実質的な税負担率として算出したものです。企業規模や自治体の超過課税の有無によって若干変動しますが、中小企業で概ね33〜34%、大企業で概ね30〜31%が目安となります。

防衛特別法人税は、この実効税率の算定に用いられる法人税額に4%相当が上乗せされる構造です。具体的には「基準法人税額 − 基礎控除500万円」に対して4%が課されるため、課税所得の大小によって押し上げ幅が異なり、所得が大きい企業ほど税率上昇の影響も大きくなります。下表で示す上昇幅0.9〜1.0%という数字は、導入初年度の中央値的な試算であり、基礎控除を使い切った後の数値として理解してください。なお、実際の納税額は所得金額・適用税制・自治体区分によって変動するため、個別の試算は顧問税理士にご相談ください。

防衛特別法人税の導入により、法定実効税率が上昇します。以下は代表的な企業規模別の税率変化です。

| 企業区分 | 現行 | 導入後 | 上昇幅 |

|---|---|---|---|

| 大企業 | 約30.6% | 約31.5% | +0.9% |

| 中小法人 (800万超) |

約33.6% | 約34.6% | +1.0% |

一見すると「1%程度」と感じるかもしれません。しかし年商数億円の企業であれば、その影響は決して無視できない額になります。

📝 実効税率が1%上昇することの意味

- 課税所得5,000万円の企業:年間約50万円の負担増

- 課税所得1億円の企業:年間約100万円の負担増

- これが毎年、企業が存続する限り続く恒久的な増税

この実効税率の上昇は単年度で完結するものではなく、毎期にわたり恒久的に経営に影響を与え続けます。中期経営計画や資金繰り試算では、税後利益の見積りに防衛特別法人税分の上乗せを織り込んでおくと、想定外の手元現金不足を未然に避けることができます。

申告・納付のポイント

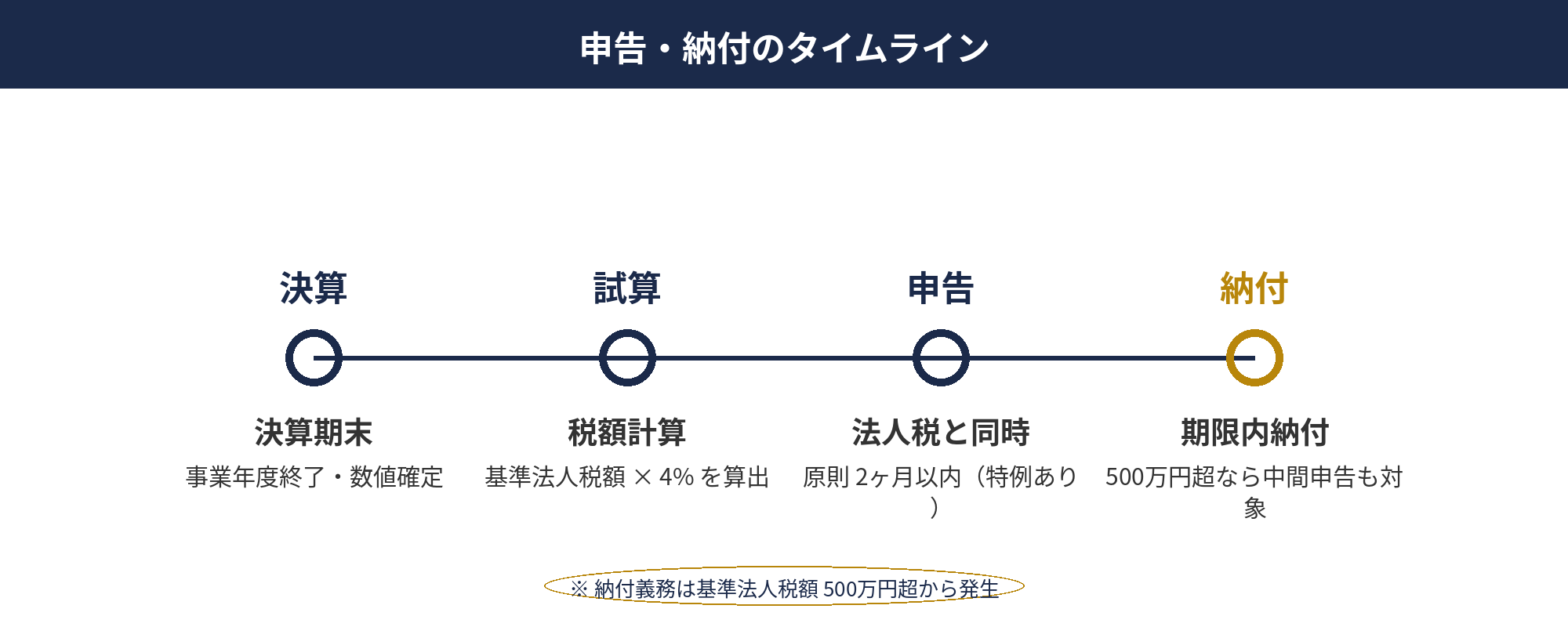

防衛特別法人税は法人税と一体の手続きで運用されるため、新たな申告書を別途作成する必要はありません。具体的には、法人税確定申告書(別表)に専用の計算明細を添付する形で申告します。提出先は通常の法人税と同じ所轄税務署で、納付についても法人税・地方法人税と合算で納付書を用意する運用が想定されています。したがって、日常の申告実務フロー自体は大きく変わりませんが、基準法人税額500万円の判定と控除後の課税対象額への4%課税という計算プロセスが新たに加わる点に注意が必要です。

特に、事業年度の途中に決算月を迎える法人や、グループ通算制度を適用している法人は、基礎控除500万円の按分計算や中間申告の要否判定において検討事項が増えます。税務ソフトやクラウド会計は2026年4月施行に合わせて随時アップデートされる見込みですが、過渡期の実務では顧問税理士と連携し、初回の申告・納付がスムーズに進むよう事前に計算ロジックとスケジュールを確認しておくことが現実的な対策となります。また、万一申告漏れや計算誤りが発生した場合は、修正申告や延滞税・加算税の取り扱いも法人税本則と同様に適用されるため、期限管理は従来以上に重要です。

📋 申告・納付の必須チェックポイント

- ✅ 基準法人税額が500万円以下なら申告義務は原則ない

- ✅ 納税額がなくても申告が必要となる場合がある(要確認)

- ✅ 申告期限は法人税と同じ:事業年度終了2ヶ月以内

- ✅ e-Taxで電子申告可能

- ✅ グループ通算制度利用時は500万円控除をグループで按分

実務的には、以下の点に注意が必要です。

✅ 中間申告がある場合

2年目以降、基準法人税額が一定規模を超える場合、中間申告・納付が必要になる場合があります。前年度の決算内容に基づいて判断しましょう。

⚠️ グループ通算の場合

500万円の控除額をグループ全体で按分する必要があります。利益が大きい子会社と小さい子会社のバランスを考慮した計画が重要です。

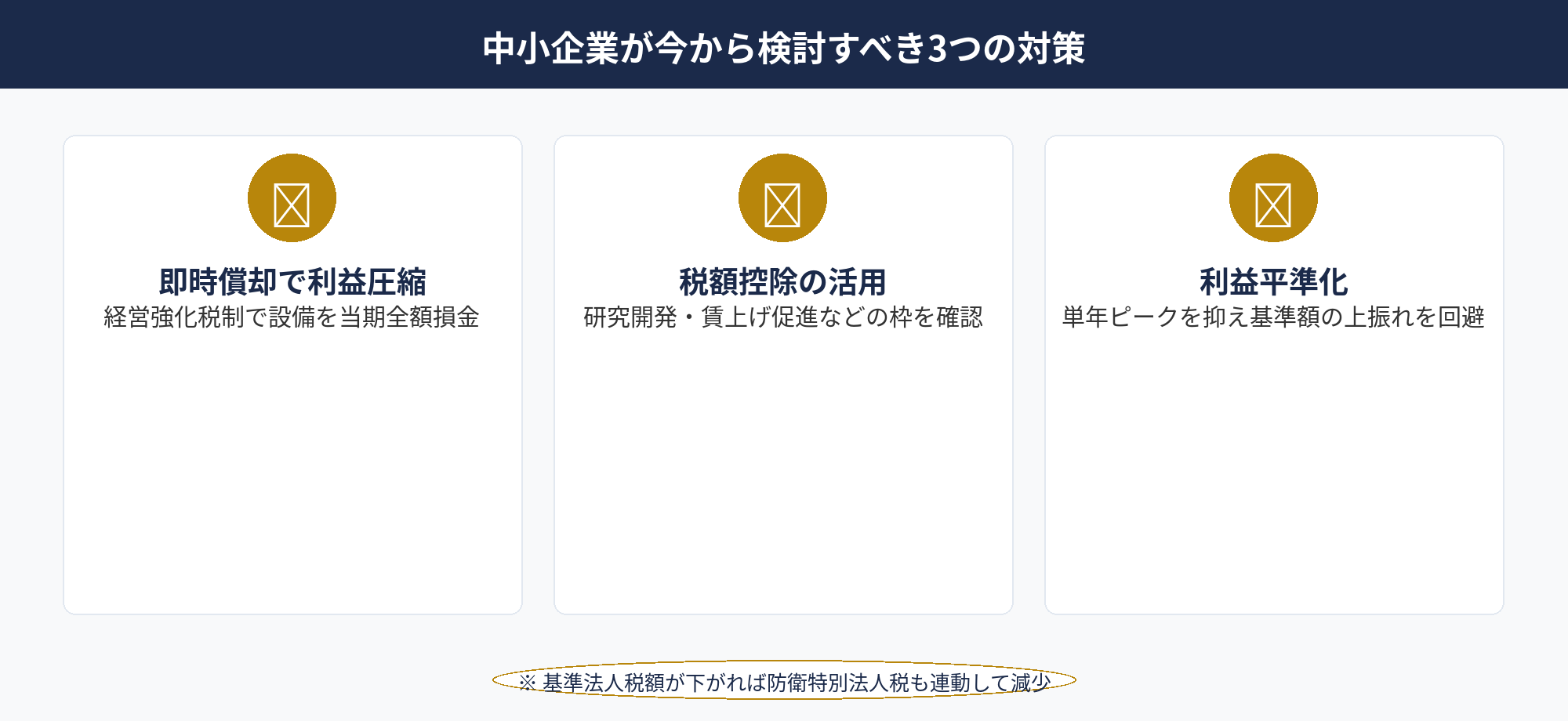

中小企業が今から検討すべき3つの対策

防衛特別法人税の計算は、以下の式に基づきます。

防衛特別法人税 = 基準法人税額 × 税率(4%)

※ 基準法人税額 = 法人税額(各種控除前)

つまり、「法人税額を減らす工夫 = 防衛特別法人税も減る」という単純な図式が成り立ちます。

対策1:即時償却(経営強化税制)

対象設備の購入額全額を、購入年度に損金計上できる制度です。通常は耐用年数に分けて減価償却しますが、この制度では初年度に一気に経費化します。

弊社では即時償却(経営強化税制)を活用した法人節税サポートを、導入計画から申請・効果測定まで一貫してご支援しています。初回相談は無料です。

😰 Before — 対策前

毎年同じペースで減価償却。初年度の節税効果が限定的で、防衛特別法人税も毎年25万円前後の負担が続く。

😊 After — 対策後

設備購入初年度に大幅な損金計上。利益が圧縮され、防衛特別法人税が約20万円に削減。以降の年度では別の対策を検討できる。

※ この事例は概算です。実際の効果は企業の税率・利益構成・対象設備の種類により異なります。

✅ 対象設備と要件

A類型(生産性向上設備):机械装置、電子計算機、ロボットなど。IoT対応や旧型から最新型への更新が要件となる場合があります。制度利用には事業開始の事前計画や導入時期に制限がある点に注意。

対策2:少額減価償却資産の特例

30万円未満の資産を、年間300万円の限度枠で全額損金計上できます。この特例は即時償却より適用要件が簡潔で、多くの中小企業が活用しやすい制度です。

弊社のサービス一覧では、少額減価償却特例と組み合わせた複合節税プランもご相談いただけます。

例えば、以下のような資産が対象になる場合があります。

- PCやサーバー、周辺機器(29万円以下)

- 業務用キッチン機器や工具(29万円以下)

- 社用車・軽トラック関連用品(29万円以下)

- レジスターやPOSシステム(29万円以下)

😰 Before — 対策前

年度内に少額資産を細切れ購入するたびに固定資産台帳に計上。経理処理が煩雑で、節税効果を十分に引き出しにくい。

😊 After — 対策後

年間300万円の枠内で複数の少額資産を全額損金計上。経理処理が簡潔になり、意図的な節税タイミングが可能に。防衛特別法人税も圧縮できる。

※ 貸付用資産は原則対象外。経営に直結する資産の導入が前提となります。

⚠️ 重要な制約

1項目が30万円未満であることが絶対条件です。29万円と30万円では取扱いが異なります。また、一度確定申告に反映させると修正は困難なため、事前に税理士に相談してから導入しましょう。

対策3:利益平準化

即時償却や少額減価償却は「単年度」の節税効果が主です。複数年にわたって継続的に利益を圧縮したい場合は、以下の手法が有効です。

(1)経営セーフティ共済の前納活用

中小機構が運営する共済制度で、掛金が全額損金計上できます。特に、加入初期に前納(複数年分を一度に支払う)すれば、前納した年度に大きな節税が実現します。

- 月々5,000円〜20万円の掛金設定が可能

- 前納で最大40ヶ月分(800万円)まで一度に支払える

- 離職時や廃業時には掛金の一部が返戻される

(2)役員報酬の最適化

役員報酬は会社の損金になり、受取人は給与所得控除が適用されます。決算前に報酬額を調整して、会社の利益を最適な水準に保つ戦略です。

💡 役員報酬調整のポイント

決算月から2ヶ月以内に額の確定と通知が必要です。年度末に突然の報酬変更はできないため、期中から計画的に進めることが重要。税理士と早期に相談しましょう。

(3)設備投資タイミングの調整

大型の設備投資を予定している場合、その購入タイミングを利益が出そうな年度に意図的に合わせます。「今年は利益が大きそう→設備を購入して圧縮」という柔軟な経営計画が可能です。

😰 Before — 対策前

毎年ほぼ同じ利益水準で推移。防衛特別法人税の負担も毎年同額で、経営の自由度が低い。

😊 After — 対策後

経営セーフティ共済、役員報酬調整、設備投資を組み合わせることで、利益を意図的に平準化。防衛特別法人税を複数年で効果的に圧縮できる。

※ これらの対策の組み合わせは企業の事情により最適な組み合わせが異なります。税理士に相談してから実行されることをおすすめします。

✅ 3つの対策を組み合わせる価値

単一の対策では効果に限界があります。即時償却で初年度に圧縮し、その後は経営セーフティ共済で継続的に損金を作り、役員報酬で微調整する。このような「多段階アプローチ」により、防衛特別法人税への対抗力が大幅に高まります。

個社の状況に合わせた対策を相談したい

防衛特別法人税の導入に備え、貴社に最適な節税戦略を税理士とともに検討しましょう。即時償却、少額減価償却、利益平準化の中から最適な組み合わせをご提案します。

📝 このセクションのポイント

- 防衛特別法人税は恒久的な増税。1%の上昇も企業規模によっては年間数十万円の負担増

- 申告期限は法人税と同じ。500万円超の基準法人税額でのみ納税義務が発生

- 即時償却と少額減価償却資産は単年度の節税効果が大きい

- 経営セーフティ共済と役員報酬調整により複数年での利益平準化が可能

- 3つの対策を組み合わせることで効果が最大化される

❓ よくある質問

防衛特別法人税について、経営者・会計士からよくご質問いただく内容をまとめました。

ご自身の状況に該当する質問をクリックして、詳細をご確認ください。

📋 この記事のまとめ

📋 まとめ

本記事で解説した防衛特別法人税のポイントを整理します。2026年4月以降の経営計画に必要な論点を確認し、自社の税負担への影響と取りうる対策を検討する際の参考にしてください。

- 2026年4月施行:防衛特別法人税は恒久的な増税。基準法人税額に4%を乗じた金額が課税

- 基礎控除500万円が設定されており、課税所得2,400万円程度までは実質的な負担がゼロ

- 課税ベースの圧縮が有効:基準法人税額を下げることで、連動して防衛特別法人税も低減

- 3つの主要対策:即時償却、少額減価償却資産、経営セーフティ共済・オペリースの組み合わせ

📎 合わせて読みたい

防衛特別法人税への対策として、本記事で紹介した節税制度を詳しく解説している関連記事も参考にしてください。

🕒 更新履歴

- 2026-04-10:初版公開

- 2026-04-12:課税所得シミュレーション表を軽微修正

- 2026-04-19:E-E-A-T 強化(著者プロフィール・一次情報・情報基準日を追記)

📚 参考情報・一次情報

本記事は以下の一次情報・専門メディアを参照して作成しました。最新の法令等については下記リンク先を確認してください。

防衛特別法人税の対策をお考えの方へ

自社の負担額の試算から、最適な節税プランのご提案まで

専門スタッフが無料でサポートいたします。

※ 相談は無料です。お気軽にお問い合わせください。