最終更新日: 2026-04-20

(本記事は2026年4月時点の税法に基づきます)

📑 この記事の目次 ▼ 開閉

即時償却とは?設備投資を「丸ごと経費」にする節税の仕組み

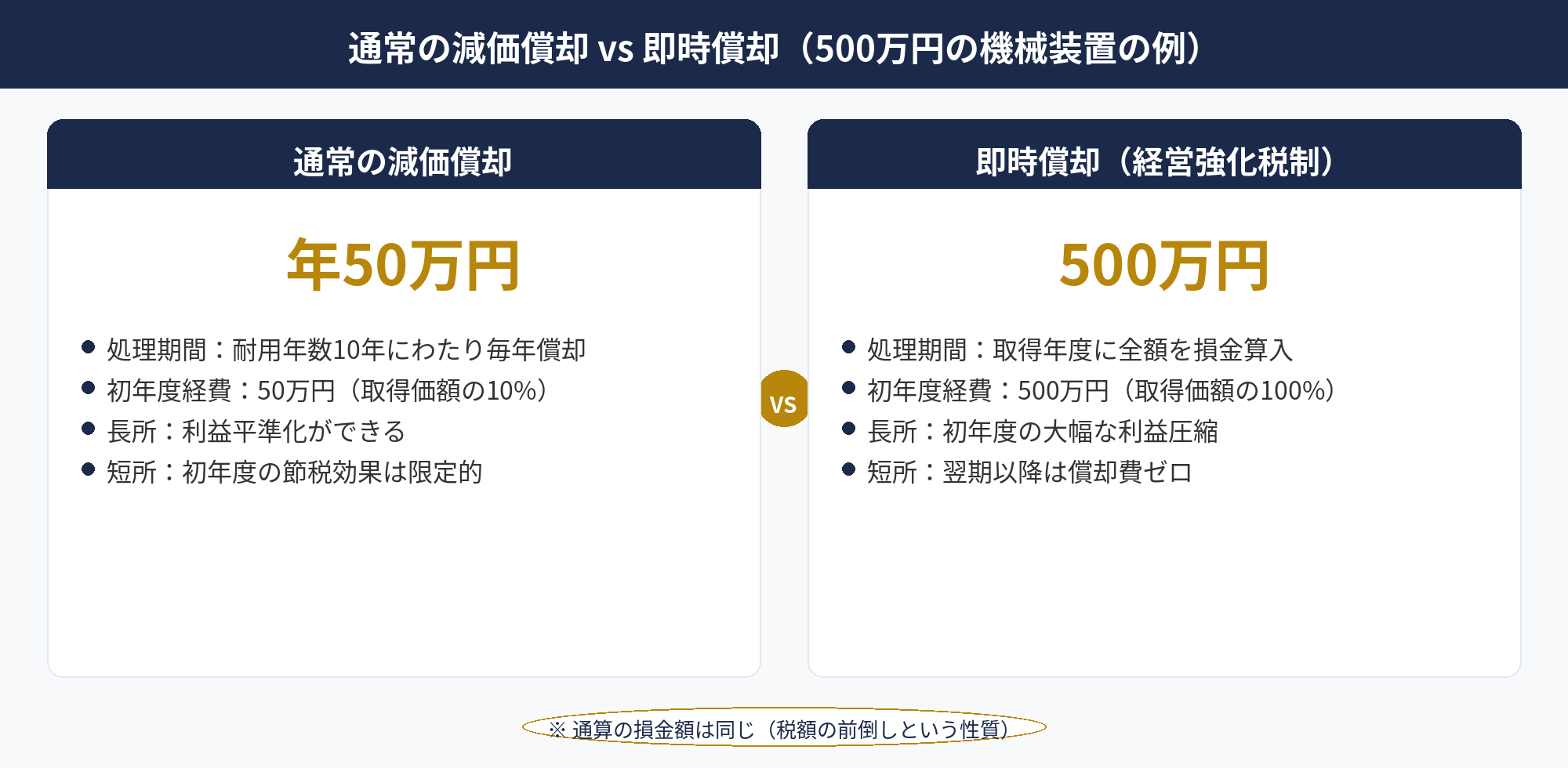

通常、法人が設備を購入すると、その費用は「減価償却」として数年〜数十年にわたって少しずつ経費計上します。たとえば耐用年数10年の機械なら、毎年10分の1ずつしか損金にできません。

即時償却は、この減価償却のプロセスを飛ばし、設備の取得費用を購入した年度に全額損金(経費)として計上できる制度です。

たとえば、500万円の設備を即時償却した場合、その500万円がまるごと当期の損金になります。法人税の実効税率を約30%とすると、約150万円程度の法人税等の負担軽減効果が見込まれる場合があります。

ただし注意したいのは、即時償却は「税金がなくなる」わけではないという点です。将来の減価償却費を前倒しで計上している性質を持つため、翌期以降に計上できる償却費はゼロになります。この「繰り延べ」の仕組みは、導入前に正しく理解しておく必要があるでしょう。

📌 ポイント

即時償却は、設備の全額をその年の損金にできる制度。短期的な利益圧縮には効果的ですが、翌期以降の償却費がなくなるため、長期視点での税負担総額は変わらない(繰り延べ)という性質を持ちます。

📝 このセクションのポイント

- 設備の全額を購入年度に一括経費計上できる

- 実効税率30%なら500万円の設備で約150万円の負担軽減効果

- 「繰り延べ」であり、長期トータルの税負担総額は変わらない

中小企業経営強化税制とは?即時償却の根拠となる制度

即時償却が可能になる代表的な制度が、中小企業経営強化税制です。中小企業等経営強化法に基づき、経営力向上計画の認定を受けた中小企業が対象設備を取得した場合に、即時償却または税額控除を選択適用できます。

| 項目 | 内容 |

|---|---|

| 根拠法 | 中小企業等経営強化法/租税特別措置法第42条の12の4 |

| 適用期限 | 令和9年(2027年)3月31日まで(2025年度改正で2年延長) |

| 対象法人 | 青色申告書を提出する中小企業者等(資本金1億円以下 または 従業員1,000人以下) |

| 選択肢 | 即時償却(特別償却による取得価額の100%一括損金算入) or 税額控除(取得価額の10%、資本金3,000万円超の場合は7%) |

| 対象設備 | 機械装置/工具/器具備品/建物附属設備/ソフトウェア/建物(E類型のみ) |

適用を受けられる中小企業者の範囲

中小企業経営強化税制の適用対象は、青色申告書を提出する中小企業者等です。具体的には、資本金または出資金の額が1億円以下、または、常時使用する従業員数が1,000人以下の法人が中心となります。ただし、大規模法人に発行済株式の2分の1以上を保有されている、いわゆる「みなし大企業」は対象外となります。

また、白色申告の法人は本制度を利用できません。創業したての法人で青色申告承認申請を提出していないケースでは、まず青色申告への切り替えを検討する必要があります。

対象設備と取得価額要件(2026年4月時点)

設備の種類ごとに、最低取得価額の基準が定められています。これを下回る金額の設備は対象外となるため、導入検討の早い段階で確認しておくことが得策です。

| 設備種別 | 最低取得価額 | 想定される設備例 |

|---|---|---|

| 機械装置 | 160万円以上 | 工作機械、製造ライン、外貨両替機、IoT対応機器 |

| 工具 | 30万円以上 | 測定工具、検査工具、金型 |

| 器具備品 | 30万円以上 | 測定機器、試験機器、GPUサーバー、高機能業務用PC |

| 建物附属設備 | 60万円以上 | 空調設備、高効率変圧器、LED照明システム |

| ソフトウェア | 70万円以上 | 生産管理ソフト、販売管理システム、業務効率化パッケージ |

| 建物(E類型) | 所定金額以上(詳細確認要) | 売上高拡大に資する工場・倉庫など |

取得価額は、本体価格だけでなく、据付費用や運送費、試運転費など、設備を事業の用に供するためにかかった付随費用も含めて判定されます。ソフトウェアは「複写して販売するための原本」など一部が除外されるため、購入前に対象要件を必ず確認されることをおすすめします。

4つの類型と対象設備

A類型(生産性向上設備): 旧モデルと比較して生産性が年平均1%以上向上する設備。工業会等の証明書が必要です。外貨両替機、IoT機器、GPUサーバー、ソーラー関連設備なども、認定を受けた製品であれば対象になり得ます。

B類型(収益力強化設備): 投資収益率が年平均5%以上見込まれる設備。経済産業局の確認書が必要です。個別審査のため、A類型より手続きに時間がかかる傾向があります。

D類型(経営資源集約化設備): M&Aの効果を高める設備。修正ROAまたは有形固定資産回転率が一定以上向上するものが対象です。

E類型(経営規模拡大設備): 令和7年度改正で新設。売上高・販売数量等の拡大に資する設備が対象です。

E類型の拡充(2025年度改正のポイント): 2025年度税制改正でE類型が拡充され、従来のA〜D類型では対象外だった「建物」も対象設備に追加されました。売上高100億円超を目指す成長志向の中小企業にとって、工場や倉庫などの大型投資を初年度に全額損金算入できる、実務上の意義は大きいと言えます。

類型選択の実務的な考え方

4類型のうち、実務で最も利用頻度が高いのはA類型です。工業会等による証明書が用意されている設備であれば、認定申請書類が簡素で済み、1〜2ヶ月で認定に至るケースが一般的です。一方、B類型は個別の投資計画について経済産業局の確認を受けるため、書類作成の負荷が重く、認定までの期間も長くなる傾向があります。

D類型とE類型は、それぞれM&Aや売上拡大といった戦略目的に紐付いた類型で、対象企業は限定的です。通常の設備投資であれば、まずA類型で使えるかを確認し、使えない場合にB類型を検討する流れが実務上は得策でしょう。

✅ メリット

A類型は工業会証明書があれば申請が簡素化されるため、実務上の負担が少なく、比較的短期間で認定を受けられる傾向があります。多くの法人にとって最も使いやすい類型です。

📝 このセクションのポイント

- 中小企業経営強化税制で即時償却または税額控除を選択適用

- A類型(生産性向上)が最も利用しやすい

- 適用期限は2027年3月31日まで

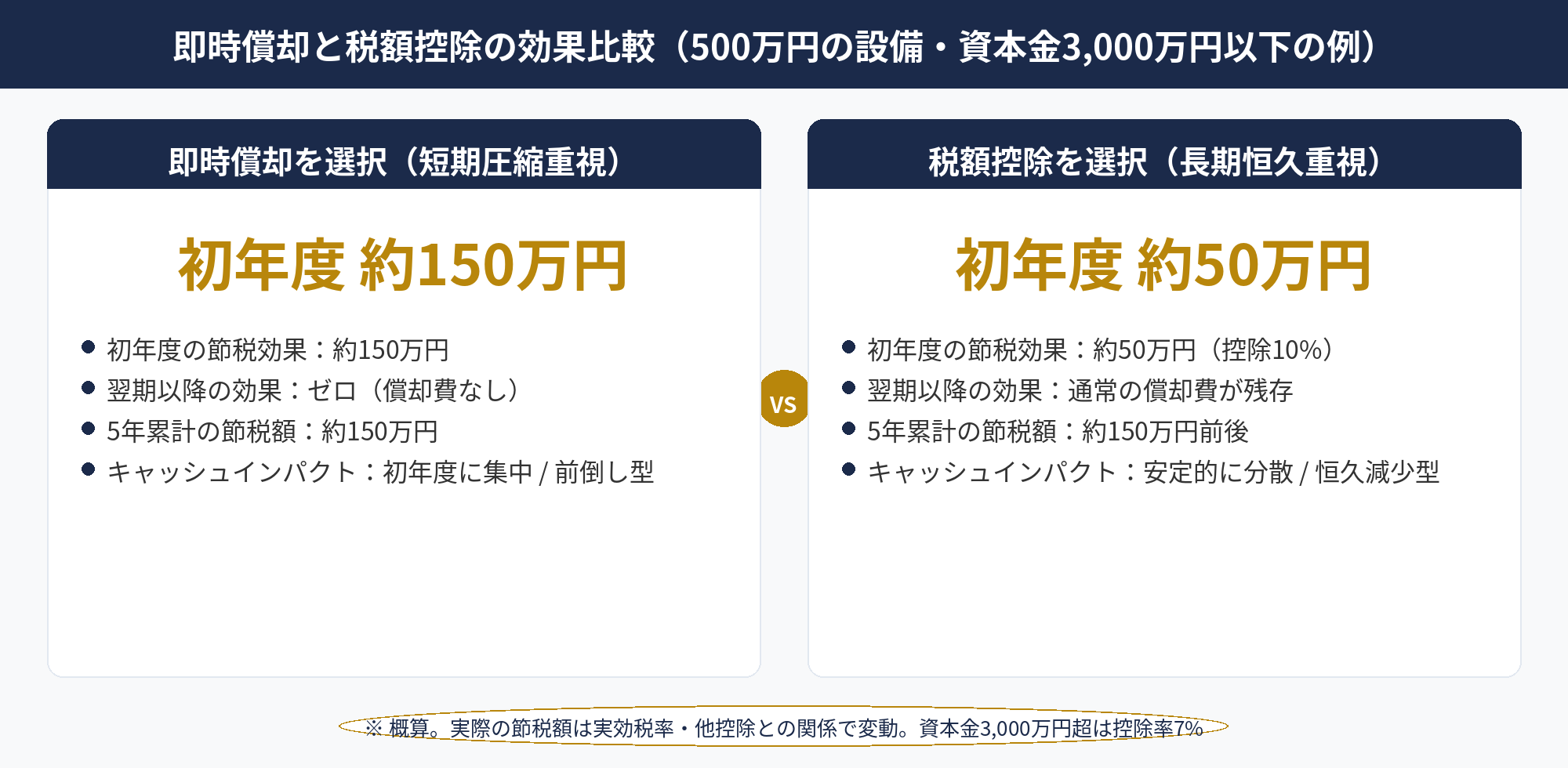

即時償却と税額控除、どちらを選ぶべきか

| 比較項目 | 即時償却 | 税額控除 |

|---|---|---|

| 効果のタイミング | 初年度に集中 | 複数年にわたる |

| 節税の性質 | 繰り延べ | 実質的な減税 |

| 初年度キャッシュ効果 | 大きい | 小さい |

| 長期トータル節税額 | 変わらない | 控除額分だけ純粋に減税 |

| 向いている法人 | 今期利益が大きい | 安定利益が見込める |

なお、防衛特別法人税(2026年4月施行)は基準法人税額に連動するため、即時償却で課税所得を圧縮すると防衛特別法人税の負担も軽減される効果が期待できる場合があります。

⚠️ 注意

即時償却を選択した場合、翌期以降はその設備の償却費を計上できなくなります。利益予想を慎重に判断してから適用する必要があるため、事前に税理士と相談されることをおすすめします。

即時償却の対象になる設備の具体例

| 設備カテゴリ | 具体例 | 取得価額の目安 |

|---|---|---|

| 通信・IT機器 | GPUサーバー、IoT自販機 | 300万〜2,500万円 |

| インバウンド関連 | 外貨両替機 | 350万円〜 |

| エネルギー関連 | ソーラー街路灯、EVスタンド充電器 | 240万円〜 |

| マーケティング | デジタルサイネージ、マーケティング端末 | 数十万円〜 |

上記はあくまで一例です。A類型の認定を受けた製品であれば、業種を問わず幅広い設備が対象になり得ます。「自社の事業に合う対象設備がわからない」という方は、お気軽にご相談ください。

即時償却のデメリットと注意点

翌期以降の償却費がゼロになる: 即時償却した設備は、翌期以降に減価償却費を計上できません。来期以降も安定した利益が見込まれる場合、減価償却費による自然な経費計上がなくなるため、税負担が増える傾向があります。

赤字の年度には効果が限定的: 課税所得がマイナスの場合、損金を積み増しても法人税額はゼロのまま。欠損金の繰越控除は使えますが、即時償却のメリットを最大限に活かすには利益が出ている年度に実行することが基本です。

事前の計画認定が必要: 設備を購入してから「即時償却しよう」と思っても、原則として遡って適用することはできません。経営力向上計画の認定は、設備取得前(遅くとも取得60日以内)に行う必要があります。

中古資産・貸付資産は対象外: 新品の設備が対象です。中古設備や、他者に貸し付ける目的の設備は原則として対象外となります。

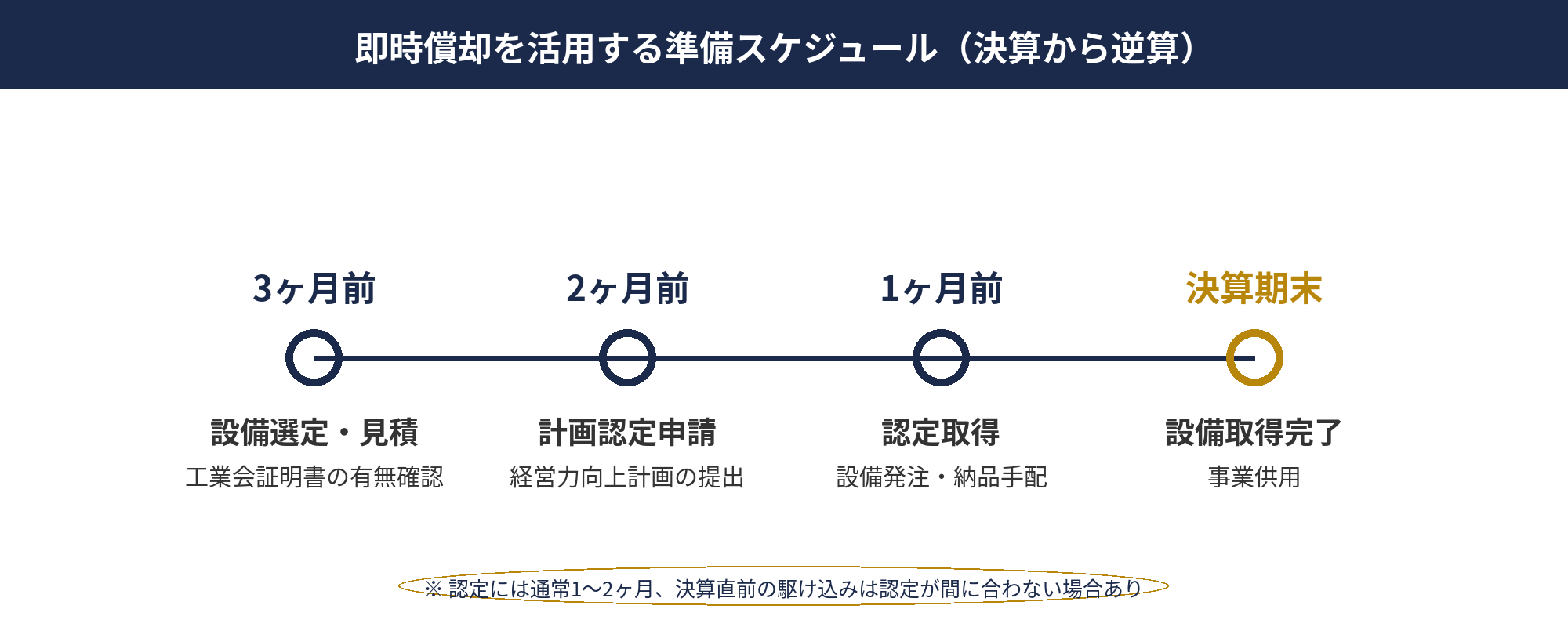

⚠️ 注意

決算直前に「駆け込みで即時償却したい」と思っても、計画認定に最低1ヶ月程度かかります。決算日の2〜3ヶ月前から準備を始めることが得策です。

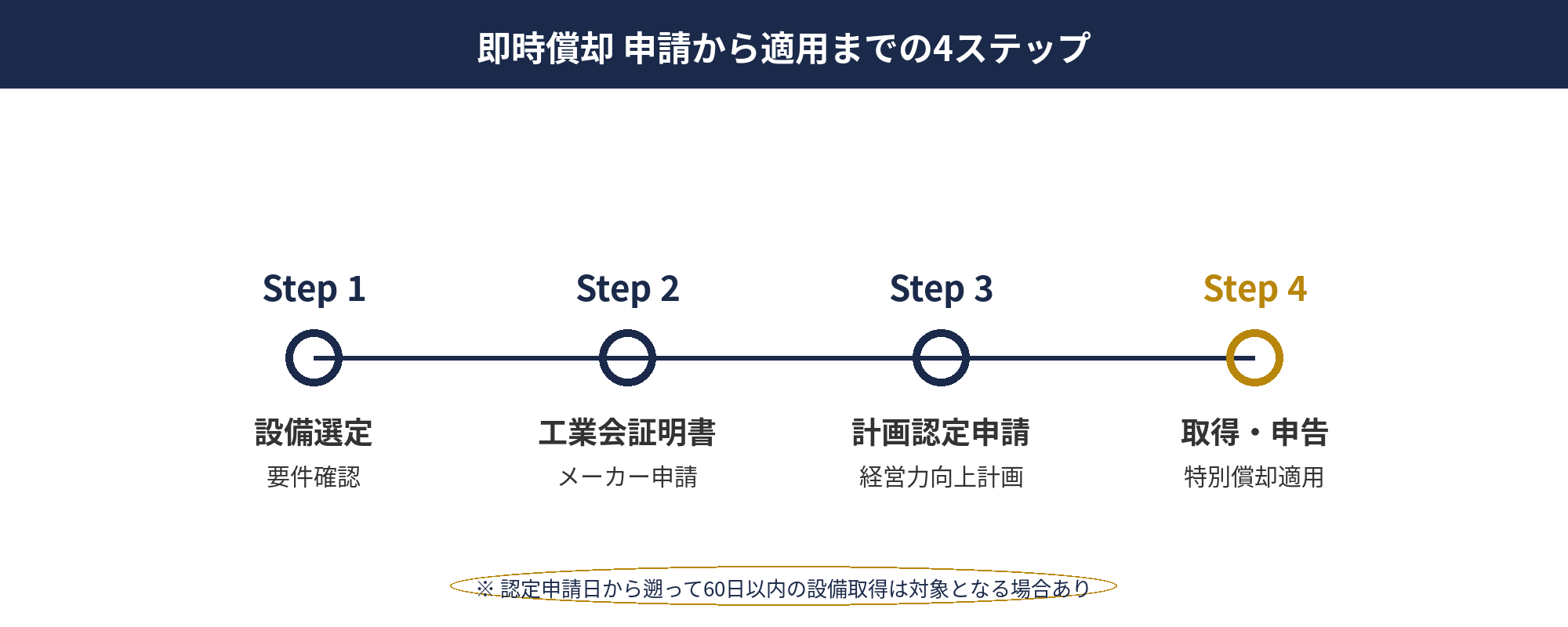

申請から適用までの4つのステップ

ステップ1: 対象設備の選定と証明書の確認

ステップ1: 対象設備の選定と証明書の確認

導入したい設備がA類型の要件を満たすか確認します。メーカーから工業会等の証明書を取得できるかがポイントです。

ステップ2: 経営力向上計画の策定・申請

ステップ2: 経営力向上計画の策定・申請

設備の導入を含む経営力向上計画を策定し、所管の省庁に申請します。計画の認定は通常1ヶ月程度です。

ステップ3: 設備の取得

ステップ3: 設備の取得

計画の認定を受けた後(または認定申請後)に、対象設備を取得します。

ステップ4: 税務申告時に即時償却を適用

ステップ4: 税務申告時に即時償却を適用

確定申告書に所定の明細書を添付し、即時償却を適用します。

即時償却が向いているケース

即時償却は、当期の課税所得を大きく圧縮したいケースで効果を発揮します。たとえば、前年に大型案件で売上が急増し、当期の利益が例年よりも突出している場合、即時償却を選択することで当期の法人税負担を一気に軽減できる可能性があります。

また、翌期以降の利益見通しが不透明で「今期のうちに節税効果を確定させたい」という判断がある場合にも、即時償却はキャッシュフロー上の利点があります。

税額控除が向いているケース

一方で税額控除は、法人税額から直接差し引かれるため、長期的な税負担の総額を考えたときに有利になる場面があります。即時償却は翌期以降の償却費をゼロにする「繰り延べ」の性質を持つため、5年・10年のスパンで見ると総減税額は税額控除と拮抗もしくは下回ることが少なくありません。

毎期安定して利益が出ている法人で、当期の圧縮よりも恒久的な税額減少を狙うなら、税額控除の方が合理的な選択肢になる場合があります。

資本金3,000万円を超える中小企業の注意点

税額控除の控除率は、資本金3,000万円以下の法人は10%、資本金3,000万円超〜1億円以下の法人は7%と差があります。資本金規模によって選択の有利・不利が変わるため、シミュレーションの際には自社の資本金区分を正確に把握することが前提になります。

📌 選択のポイント

即時償却=短期的な圧縮、税額控除=長期的な減税。どちらが有利かは、当期・翌期以降の利益計画と資本金区分で大きく変わるため、税理士等と複数シナリオでシミュレーションされることをお勧めします。

📝 このセクションのポイント

- 即時償却=当期の利益圧縮・キャッシュフロー改善に強い

- 税額控除=長期の総減税額で有利なケースがある

- 資本金3,000万円超は控除率が10%→7%に変わる点に留意

機械装置の代表例

機械装置は、本制度で最も利用頻度が高いカテゴリーです。工業会等の証明を受けたCNC工作機械、生産ライン用ロボット、外貨両替機、業務用電気自動車充電設備、太陽光発電設備(売電目的を除く自家消費型)、IoT対応の生産管理機器などが代表例として挙げられます。取得価額160万円以上が条件になるため、比較的大型の投資となります。

器具備品・工具の代表例

器具備品・工具は最低金額が30万円以上と、機械装置よりもハードルが低く設定されています。AI・機械学習用のGPUサーバー、高精度な測定機器、医療法人における検査機器、金型、検査工具などが該当するケースが多く、小規模な設備投資でも制度を活用できる選択肢が広がります。

ソフトウェアの代表例

ソフトウェアは70万円以上が要件です。生産管理システム、販売管理システム、在庫管理システム、業務効率化パッケージなど「生産性向上に資する」と工業会等が証明したものが対象になります。自社開発ソフトや、複写販売用の原本は対象外ですのでご注意ください。なお、クラウドサービスの利用料は「設備取得」に該当しないため、本制度の対象外です。

✅ 見落としがちな対象設備

外貨両替機・マイグレーションライト・GPUサーバーといった、節税目的で活用されることが増えている設備も、要件を満たせば本制度の対象になる場合があります。自社に該当する設備がないか、設備ベンダーに工業会証明書の有無を確認されることをお勧めします。

📝 このセクションのポイント

- 機械装置160万・器具備品30万・建物附属設備60万・ソフトウェア70万が最低要件

- 外貨両替機・IoT機器・GPUサーバーなど節税目的設備も要件を満たせば対象

- 原則として新品のみ対象、中古・クラウドサービス利用料は対象外

「繰り延べ」の本質を理解する

即時償却の最大の注意点は、本制度が税金を「減らす」のではなく「前倒しする」仕組みだという点です。当期に全額損金算入した500万円の設備は、翌期以降の減価償却費がゼロになるため、翌期・翌々期の課税所得はむしろ大きくなる場合があります。

長期の法人税総額で見ると、即時償却による節税効果は「時間差のキャッシュフロー改善」に近い意味合いを持ちます。短期的な資金繰り上はメリットが明確ですが、5年・10年スパンでは税額控除の方が総減税額が大きくなる場合もあるため、複数年の利益計画をふまえた判断が重要になります。

計画認定前の設備取得と60日遡及規定

本制度の大原則は「経営力向上計画の認定を受けた後に対象設備を取得する」ことですが、実務では認定申請日から遡って60日以内に取得した設備も、所定の手続きを踏むことで対象となる場合があります(例外規定)。

ただし60日を超えて先に購入してしまうと、どのような理由であっても本制度は使えません。設備の発注・納品のタイミングは、計画認定申請と並行して税理士等と綿密に管理する必要があります。

E類型の建物は「着工前」申請が絶対条件

2025年度改正でE類型に建物が追加されましたが、建物を計画に含める場合は、工事の着工前に投資計画の経済産業大臣確認を受けることが絶対の条件です。ここでいう「着工」とは、建築基準法の確認済証を取得した日を指します。

⚠️ 建物の着工前申請 — 例外なし

E類型で建物を対象にする場合、確認済証取得後に申請しても認定は得られません。工場や倉庫の新築・増築を予定している場合は、建築計画の初期段階から本制度の活用可否を税理士・建築士と協議することが得策です。

📝 このセクションのポイント

- 即時償却は税金が消えるのではなく「繰り延べ」で前倒しされる性質

- 認定申請日から遡って60日以内の取得は対象、それを超えると救済なし

- E類型の建物は確認済証取得前(=着工前)の申請が絶対条件

📝 このセクションのポイント

- 決算日までのスケジュール余裕を確認

- 今期・来期の利益見通しを事前にシミュレーション

- 対象設備の工業会証明書の取得可否を確認

実務での適用事例(経営強化税制を活用した3パターン)

以下は、当社がパートナー企業(会計事務所・設備メーカー)と協働して本制度を活用してきた中で、代表的な3つのパターンを一般化したものです。個別の事業環境・利益計画で結論は変わりうるため、参考情報としてご覧ください。

事例1: 決算直前の外貨両替機導入で当期利益を圧縮

大型案件の完工で当期利益が予想外に膨らんだ建設業A社(資本金3,000万円)が、決算3ヶ月前に外貨両替機(取得価額約650万円)をA類型で導入されたケースです。工業会証明書を事前に確保していたため、経営力向上計画の認定は約1ヶ月で下り、決算期末までに設備取得と即時償却の適用が間に合いました。

実効税率30%で単純計算すると、約195万円相当の当期法人税負担を抑える効果が見込まれる計算になります(実際の税効果は利益額・他控除との関係で変動)。

事例2: 長期利益が安定しているため税額控除を選択

製造業B社(資本金2,000万円)は、毎期安定的に6,000万円前後の経常利益を計上しています。IoT対応の検査装置(取得価額約400万円)導入にあたり、即時償却ではなく税額控除10%を選択されました。当期の節税効果は40万円と即時償却より小さいものの、翌期以降も通常の減価償却費を計上できるため、5年合計の手残りキャッシュでは税額控除が有利との判断でした。

事例3: E類型での工場新築で建物も即時償却

売上高拡大を計画している製造業C社は、2025年度改正で新設されたE類型を活用し、工場新築の計画を着工前に経済産業大臣確認へ。建物も含めた投資計画がE類型として認定されたため、建物部分も特別償却の対象として一括損金算入できました。

ただし、E類型は「売上高拡大が見込まれる」という要件や、確認手続きの負荷があり、A類型に比べて対応可能な事業者は限定的です。自社の成長計画と照らして活用可否を検討するフェーズが得策でしょう。

📌 事例から見える共通点

制度を活用できるかどうかは「設備選定の早さ」と「計画認定タイミングの管理」で大きく決まります。決算期末の3ヶ月前から準備に入ることで、選択肢が大きく広がります。

📝 このセクションのポイント

- 当期利益の急増時は即時償却、安定利益なら税額控除が合理的な場合が多い

- 決算3ヶ月前からの準備で認定・工業会証明書の取得が間に合う可能性が高まる

- E類型の建物対象化により、工場新築を伴う成長計画でも活用余地が広がった

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却は、設備投資の費用を取得年度に全額損金算入できる中小企業にとって強力な節税手段です。中小企業経営強化税制を活用すれば、外貨両替機やIoT機器、ソーラー関連設備など幅広い設備で適用できます。

ただし「繰り延べ」の性質を持つこと、事前の計画認定が必要なこと、翌期以降の償却費がなくなることを正しく理解したうえで活用することが重要です。

「自社の利益規模に合った設備は何か」「税額控除とどちらが有利か」——こうした具体的な判断は、取扱商品を熟知した専門家への相談がおすすめです。

📎 合わせて読みたい

設備投資の節税を本気で検討している経営者の方へ

自社に合った即時償却プランは、個別の事業環境に応じて異なります。

専門スタッフが無料でサポートいたします。

※ 相談は無料です。お気軽にお問い合わせください。

⚖️ 免責事項

本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としています。個別の税務判断や具体的な節税効果の試算については、税理士・会計士等の専門家にご相談されることをおすすめします。本記事の記載内容によって生じたいかなる損害についても、当社は責任を負いません。税制は変更される場合があるため、最新情報は国税庁等の公的機関サイトをご確認ください。

📚 参考リンク

参考資料

一次情報(国税庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業投資促進税制」[公式]

- 国税庁 タックスアンサー No.5410「減価償却資産の取得価額に含めないことができる付随費用」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁サイトをご確認ください。