📑 この記事の目次 ▼ 開閉

グローバルミニマム課税とは何か|BEPS 2.0 Pillar 2の基礎概念

グローバルミニマム課税(Global Minimum Tax / GMT)は、OECD/G20が主導したBEPS(税源浸食と利益移転) 2.0で合意されたPillar 2制度です。国税庁 グローバル・ミニマム課税関係に日本の制度概要が整理されています。

制度の核は、全世界年間総収入金額7億5,000万ユーロ(約1,200億円)以上の多国籍企業グループを対象に、各国・地域ごと最低税率15%以上の課税を確保することです。低税率国・地域に所得を移転して税負担を軽減する従来型のタックスプランニングを実効的に封じ込めることが目的とされています。

本制度は「同じ所得に二重課税させない」「最低税率を国際的に確保する」という2つの理念で設計されています。各国の実効税率(Effective Tax Rate / ETR)が15%を下回る場合、その差分(トップアップ税)を最終親会社所在地国(IIR適用)または所得発生国(QDMTT適用)で課税する仕組みです。経済産業省 Pillar2解説PDFが制度設計の背景を詳しく説明しています。

日本では令和5年度税制改正でIIR(所得合算ルール)が法制化され、2024年4月1日以後開始事業年度から既に適用が始まっています。さらに令和7年度改正でUTPR(軽課税所得ルール)とQDMTT(国内ミニマム課税)が法制化される予定で、2026年4月1日以後開始事業年度から適用が広がる方向です。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- OECD/G20 BEPS 2.0でPillar 2制度が合意

- 連結売上7.5億ユーロ以上の多国籍企業グループが対象

- 各国ETR15%未満ならトップアップ税で課税確保

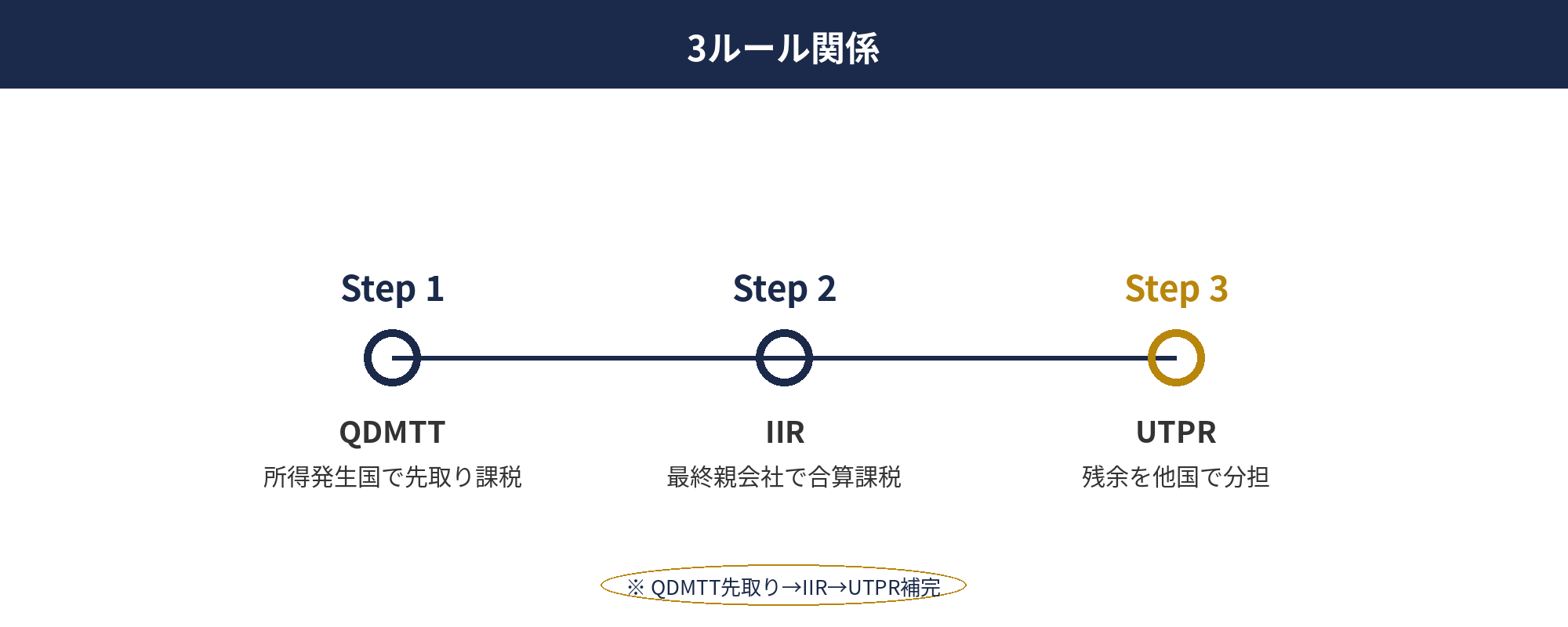

3つのルール(IIR/UTPR/QDMTT)の関係|グローバルミニマム課税の実装優先順位

本制度は3つのルールで構成されており、IIR(Income Inclusion Rule / 所得合算ルール)、UTPR(Undertaxed Profits Rule / 軽課税所得ルール)、QDMTT(Qualified Domestic Minimum Top-up Tax / 国内最低課税額)の優先順位で適用されます。日本の制度名は順に「各対象会計年度の国際最低課税額に対する法人税」「国際最低課税残余額に対する法人税」「国内最低課税額に対する法人税」です。

第一ルールのIIR(所得合算ルール)は、最終親会社(Ultimate Parent Entity / UPE)所在地国で適用されます。多国籍企業グループのある国・地域でETRが15%未満の場合、その差分(トップアップ税)を最終親会社が所在する国で課税する仕組みです。日本本社の多国籍企業であれば、海外子会社のETR不足分が日本で合算課税されます。

第二ルールのUTPR(軽課税所得ルール)は、IIRが適用されない場合の補完ルールです。最終親会社所在地国がIIRを採用していない、または最終親会社自身の所在地国でETRが15%未満の場合、グループ内の他のUTPR採用国で残余のトップアップ税を分担して課税する仕組みです。日本では2026年4月以後施行予定です。

第三のQDMTT(国内ミニマム課税)は、所得発生国側で先取りして15%まで課税する仕組みです。所得発生国がQDMTTを実施していれば、IIR・UTPRが適用される前にその国で15%課税が確保されるため、最終親会社所在地国での合算課税が回避されます。各国がQDMTTを導入する動機が大きく、日本も2026年4月以後施行予定です。3ルールの関係はQDMTT先取り→IIR最終親会社合算→UTPR補完の順序で整理されます。詳しくは税理士・国際税務専門家にご相談ください。

📝 このセクションのポイント

- IIRは最終親会社所在地国で優先適用(2024年4月以後)

- UTPRはIIRの補完ルール(2026年4月以後施行予定)

- QDMTTは所得発生国の先取り課税(2026年4月以後施行予定)

日本での適用タイムライン|グローバルミニマム課税のIIR・UTPR・QDMTT施行スケジュール

日本における本制度の適用タイムラインは、3ルールごとに段階的に施行される構造です。財務省 グローバル・ミニマム課税の法制化に日本の施行スケジュールが整理されています。

第一段階のIIR(各対象会計年度の国際最低課税額に対する法人税)は、令和5年度税制改正で法制化され、2024年4月1日以後開始事業年度から既に適用が始まっています。3月決算法人であれば2025年3月期、12月決算法人であれば2024年12月期から最初の対象事業年度となります。日本本社の多国籍企業グループは、海外子会社のETR不足分について最初の申告対応が始まっています。

第二段階のUTPR(国際最低課税残余額に対する法人税)とQDMTT(国内最低課税額に対する法人税)は、令和7年度税制改正で法制化され、2026年4月1日以後開始事業年度から適用が始まる予定です。3月決算法人であれば2027年3月期から対象、12月決算法人であれば2026年12月期から対象となります。

申告実務として、初年度(2024年4月以後開始事業年度)から国際最低課税額情報申告書(GIR / GloBE Information Return)の提出が義務付けられています。提出期限は対象会計年度終了の日の翌日から1年3カ月以内(初年度は1年6カ月以内に延長)で、グループ全体のETR算定と日本親会社の合算課税額の根拠書類として位置付けられます。国税庁 改正のあらましPDFに申告実務の概要が整理されています。詳しくは税理士・国際税務専門家にご相談ください。

📝 このセクションのポイント

- IIRは2024年4月以後開始事業年度から既施行

- UTPR・QDMTTは2026年4月以後開始事業年度から施行予定

- GloBE情報申告書の提出が初年度から義務化

GMT(OECD Pillar 2)の対象判定と実務影響を30分で整理

御社の連結売上規模・海外子会社所在国・ETR水準を踏まえて、本制度の対象判定、IIR・UTPR・QDMTT適用関係、CFC税制との重複調整、申告体制整備までを整理します。資料事前提出は不要です。

対象企業の判定基準|グローバルミニマム課税の連結売上7.5億ユーロと適用除外

本制度の対象企業は、多国籍企業グループの最終親会社の連結財務諸表における全世界年間総収入金額が7億5,000万ユーロ(約1,200億円)以上の場合に該当します。直前4対象会計年度のうち2年以上でこの基準を満たすことが要件です。

基準額の判定は連結売上ベースで行います。具体的には、最終親会社の連結財務諸表(IFRSまたは現地会計基準)に記載された総収入金額(売上高に金融収益等を加えた額)を、各事業年度末日のユーロ換算レートで判定します。日本円換算では2024-2025年実勢でおおむね1,150-1,250億円のレンジとなります。

適用除外は5つあります。(1) 政府機関、(2) 国際機関、(3) 非営利組織、(4) 年金基金、(5) 特定の投資ファンド・不動産投資ファンドです。これらに該当する事業体は単独でも、最終親会社としても対象から除外されます。また、初期段階の国際活動を行うグループ(海外子会社が5カ国以下かつ純有形資産5,000万ユーロ未満)については、5年間の暫定免除規定があります。

実務上の判定論点として、(1) 連結範囲の確定(支配・合算範囲の判定)、(2) 7.5億ユーロ閾値の事業年度ごとの確認、(3) 適用除外該当性の検討、(4) セーフハーバー規定(暫定的セーフハーバー・恒久的セーフハーバー)の適用判断が重要となります。中堅多国籍法人で連結売上7.5億ユーロ前後にある場合は、毎期末の判定実務が必要です。詳しくはマネーフォワード「グローバルミニマム課税(OECD Pillar 2)の対象判定」と税理士・国際税務専門家にご相談ください。

📝 このセクションのポイント

- 連結売上7.5億ユーロ(約1,200億円)以上が対象基準

- 直前4年間のうち2年以上で基準充足が要件

- 政府・年金・投資ファンド等は適用除外

各国ETRの計算と日本国内課税の流れ|グローバルミニマム課税のトップアップ税算定

本制度の課税額計算は各国ごとの実効税率(ETR / Effective Tax Rate)算定からスタートします。ETRは「対象租税(Covered Taxes)÷GloBE所得(GloBE Income)」で算定され、各国ごとに集計します。対象租税には法人税・住民税法人税割・事業税の所得割等が含まれ、GloBE所得は連結会計上の所得を一定の調整を経て算出します。

第二ステップでは、算定したETRが15%未満の場合、その差分(15%-実際のETR)が「トップアップ税率」となります。例えばシンガポール子会社のETRが12%なら、トップアップ税率は3%(=15%-12%)です。GloBE所得に対してこのトップアップ税率を乗じることでトップアップ税額が算定されます。

第三ステップでは、算定したトップアップ税を日本本社で合算課税(IIR適用)します。日本の最終親会社は、各海外子会社のトップアップ税の合計を「各対象会計年度の国際最低課税額に対する法人税」として申告します。ただし所得発生国がQDMTT(国内ミニマム課税)を採用している場合は、その国で先取り課税されているためIIR合算からは除外されます。

実務上の留意点として、(1) GloBE所得算定における会計利益からの調整(永続的差異・一時差異の処理)、(2) 対象租税の範囲(繰延税金資産・負債の扱い)、(3) セーフハーバー規定の活用判断、(4) GloBE情報申告書の作成体制が重要です。中堅多国籍法人では各国子会社のETR算定を一元管理する税務システムの整備が課題となります。詳しくはfreee「OECD Pillar2グローバルミニマム課税の実務ポイント」と税理士・国際税務専門家にご相談ください。

📝 このセクションのポイント

- ETR=対象租税÷GloBE所得を各国ごとに算定

- 15%未満の差分×GloBE所得でトップアップ税を計算

- 日本親会社が合算課税(QDMTT先取り国は除外)

中堅多国籍法人の実務インパクト|グローバルミニマム課税で見直すべき低税率国拠点

連結売上7.5億ユーロ(約1,200億円)前後の中堅多国籍法人にとって、本制度の実務インパクトは(1) 低税率国拠点の見直し、(2) ETR算定実務体制の整備、(3) 申告対応コストの増加の3軸で現れます。

第一インパクトは、ASEAN(シンガポール・マレーシア・タイ等)・南米(ブラジル・チリ等)・中東(UAE・バーレーン等)に生産・販売拠点を持つ場合のETR見直しです。これらの国・地域では法人実効税率が15%を下回る、または優遇税制(投資奨励法・経済特区・パイオニア法人等)で実質ETRが大幅に低下しているケースがあります。Pillar 2施行後は優遇税制の効果がトップアップ税で相殺される可能性があり、拠点戦略の見直しが必要となります。

第二インパクトは、ETR算定実務体制の整備です。各国子会社のGloBE所得・対象租税を毎期算定し、本社で集約してETR15%判定を行う体制が必要です。連結会計から税務情報を切り出すシステム連携、現地子会社の会計部門との情報共有プロトコル、外部税理士事務所との分業体制を構築する必要があります。中堅多国籍法人では税務専担チームの新設・拡充が必要となるケースが多く見られます。

第三インパクトは、申告対応コストの増加です。GloBE情報申告書の作成、IIR申告(2024年以後既施行)、UTPR・QDMTT申告(2026年以後施行予定)の対応で、年間数百万円〜数千万円規模の追加対応コストが発生します。デジタルツール(税務管理プラットフォーム)導入も含めた効率化策の検討が重要です。詳しくは税理士・国際税務専門家にご相談ください。

📝 このセクションのポイント

- ASEAN・南米・中東の低税率国拠点で優遇税制効果が相殺

- ETR算定実務体制の本社・現地・外部分業構築が必要

- GloBE情報申告書を含む申告対応コストが大幅増

CFC税制とグローバルミニマム課税の重複適用調整|タックスヘイブン対策税制との関係

日本にはPillar 2制度の前からタックスヘイブン対策税制(CFC税制 / Controlled Foreign Company)が存在し、低税率国(租税負担割合20%未満等)の特定外国関係会社・対象外国関係会社の所得を日本親会社の益金に合算課税する仕組みが運用されています。Pillar 2施行後の両制度の関係整理は中堅多国籍法人の実務上の重要論点です。

基本的な調整原則として、CFC税制で既に日本親会社の益金に合算された所得については、本制度の「対象租税」算定でCFC合算による日本側課税額が考慮される設計です。具体的には、CFC合算により当該国の所得に対して日本でかかった法人税相当額を、当該国のETR算定で対象租税に算入することで、二重課税を実質的に調整します。

実務上の調整ポイントは3つあります。(1) CFC合算所得とGloBE所得の差異調整(両制度の所得計算ルールの違い)、(2) CFC税制の適用免除規定(経済活動基準充足等)とPillar 2の適用関係、(3) IIR・UTPR・QDMTTの優先順位とCFC税制の課税順序です。これらの調整は税法上明確化が進められていますが、個別事案では複雑な判断が必要となります。

戦略的な検討事項として、(1) CFC税制の適用免除を確保するか、Pillar 2の枠組みでETR15%確保を目指すかの戦略選択、(2) 低税率国子会社の事業実態(経済活動基準)の見直し、(3) QDMTT採用国子会社のCFC合算解除可能性の検討が重要です。中堅多国籍法人では税務戦略の根本的見直しが必要となるケースが増えています。詳しくは令和8年度税制改正大綱の解説記事と税理士・国際税務専門家にご相談ください。

📝 このセクションのポイント

- CFC合算による日本側課税額はPillar 2の対象租税に算入

- 両制度の所得計算ルール差異と適用免除の整合性が論点

- 中堅多国籍法人では税務戦略の根本的見直しが必要

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

グローバルミニマム課税(GMT / OECD Pillar 2)は、全世界年間総収入金額7億5,000万ユーロ(約1,200億円)以上の多国籍企業グループを対象に、各国・地域ごと最低税率15%以上の課税を確保する制度です。日本ではIIR(所得合算ルール / 各対象会計年度の国際最低課税額に対する法人税)が令和5年度改正で2024年4月1日以後開始事業年度から既に施行され、UTPR(軽課税所得ルール / 国際最低課税残余額に対する法人税)とQDMTT(国内ミニマム課税 / 国内最低課税額に対する法人税)が令和7年度改正で2026年4月1日以後開始事業年度から施行予定です。3ルールの適用順序はQDMTT先取り→IIR最終親会社合算→UTPR補完です。各国ETRは「対象租税÷GloBE所得」で算定し、15%未満の差分にGloBE所得を乗じてトップアップ税を計算、日本親会社で合算課税します。中堅多国籍法人ではASEAN・南米・中東の低税率国拠点でのETR見直し、ETR算定実務体制の整備、GloBE情報申告書を含む申告対応コストの大幅増(年間数百万円〜数千万円規模)が実務インパクトとして現れます。CFC税制との重複調整では、CFC合算による日本側課税額はグローバルミニマム課税の対象租税に算入され二重課税は実質的に調整されますが、両制度の所得計算ルール差異と適用免除の整合性は個別判断が必要です。実務上は対象判定・ETR算定・申告体制整備・CFC調整を税理士・国際税務専門家と連携して進めることが不可欠です。

📎 合わせて読みたい

GMT(OECD Pillar 2)の対象判定とETR算定体制を無料診断

御社の連結売上規模・海外子会社所在国・既存CFC税制適用状況を踏まえて、本制度の対象判定、IIR・UTPR・QDMTTの適用関係、各国ETR算定実務、CFC税制との重複調整、GloBE情報申告書を含む申告対応体制整備を支援します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/国際税務専門家・大手税理士法人の紹介も可能

※ 本記事は2026年4月時点の税法・OECD/G20 BEPS 2.0 Pillar 2合意・日本の各対象会計年度の国際最低課税額に対する法人税制度に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。グローバルミニマム課税の対象判定・各国ETR算定・トップアップ税の計算・CFC税制との重複調整は法人の状況により異なる可能性があり、最終的な判断は必ず税理士・国際税務専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(グローバルミニマム課税 OECD Pillar 2 日本実務)