最終更新日: 2026-04-20

(本記事は2026年4月時点の税法に基づきます)

📑 この記事の目次 ▼ 開閉

法人の節税商品、なぜ「比較」で迷うのか

「決算が近づいたが、想定より利益が出た」「顧問税理士からは役員報酬の話しか出てこない」——こうした場面で検討するのが、法人向けの節税商品です。ただし、パンフレットを並べてもピンとこないのが正直なところ。商品ごとに仕組みも投資額もリスクも大きく異なるためです。

間違った選び方をすると、こうした事態が起こり得ます。

- 節税にはなったが、キャッシュが拘束されて運転資金が苦しくなった

- 繰り延べただけで、翌期以降に税負担が戻ってきた

- 投資回収の見込みが立たない商品に資金が固定されてしまった

法人向けの節税商品は、大きく分けて次の3つのスキームに整理できます。

- 即時償却(中小企業経営強化税制を使う設備投資型)

- 少額減価償却資産の特例(30万円未満の資産を全額損金に)

- オペレーティングリース(匿名組合出資で減価償却費を引き取る)

📌 まず押さえたい前提

節税商品の多くは「税金がなくなる」のではなく、税負担を将来に繰り延べる性質を持ちます。したがって「何年後にどのくらいの利益が見込めるか」という将来キャッシュフローの見通しが、商品選定の出発点になります。

📝 このセクションのポイント

- 節税商品は仕組み・投資額・リスクが大きく異なり、横断比較が必須

- メインの3スキームは「即時償却」「少額減価償却資産の特例」「オペレーティングリース」

- 多くは繰り延べ型 — 将来キャッシュフローを起点に選定する

3つの節税スキーム|全体比較表

まず全体像を1枚の表で把握します。各項目の詳細は後続のセクションで個別に解説します。

| 比較項目 | ① 即時償却 (経営強化税制) |

② 少額減価償却 資産の特例 |

③ オペレーティング リース |

|---|---|---|---|

| 仕組み | 設備を購入し、取得価額を全額その年度に損金算入 | 30万円未満の資産を全額損金算入 | 匿名組合に出資し、減価償却費を出資比率に応じて損金計上 |

| 節税の性質 | 繰り延べ(翌期以降の償却費はゼロ) | 繰り延べ | 繰り延べ(リース満了時に売却益が益金算入) |

| 1案件の投資額目安 | 160万円〜数千万円 | 1点30万円未満 (年間300万円上限) |

1,000万円〜数億円 |

| 損金計上のタイミング | 取得年度に100% | 取得年度に100% | 初年度〜2年目に出資額の70〜80%が集中 |

| 手元資金の拘束期間 | 設備の稼働期間(数年〜10年超) | 資産の利用期間(短期が多い) | リース期間(7〜10年が中心) |

| 資金回収の手段 | 設備の稼働収益・売却 | 資産の使用・消耗 | リース満了時の分配金 |

| 主なリスク | 設備稼働率・陳腐化 | 金額上限が小さい | 元本割れ・為替・流動性なし |

| 出口戦略の必要性 | 中 | 低 | 高 |

| 適用法人の要件 | 中小企業者等(資本金1億円以下等) | 中小企業者等 | 制限なし(大企業も可) |

📌 表の読み方

まず「投資額の目安」で自社の予算感に合うスキームを絞り、次に「手元資金の拘束期間」「出口戦略の必要性」を自社の中長期計画と突き合わせて最終候補を決める流れが実務的です。

📝 このセクションのポイント

- 3スキームは性質が大きく異なり、投資額レンジは30万円未満〜数億円まで幅広い

- 全て繰り延べ型。どこかで税負担は戻る前提で設計する

- 「投資額」→「拘束期間」→「出口戦略」の順で絞り込むと選びやすい

スキーム①:即時償却(中小企業経営強化税制)

仕組みと節税効果のサイズ感

中小企業経営強化税制(A類型等)の認定を受けた設備を取得すると、その取得費用を購入年度に全額損金算入できます。通常なら耐用年数にわたって少しずつ経費化する設備を、取得年度に一括処理できるのが特徴です。

たとえば500万円の機械を即時償却すれば、当期の損金が500万円増えます。実効税率30%を仮置きすると、約150万円程度の法人税等の負担軽減効果が見込まれる場合があります。本制度は「税金がなくなる」のではなく、翌期以降の償却費を前倒しする性質(繰り延べ)である点は必ず押さえておきたいところです。

向いている法人・使いどころ

今期の利益が大きく、来期以降も安定した利益が見込まれる中小法人が第一候補です。投資額160万円〜数千万円の設備投資に踏み切れるキャッシュがあり、なおかつ設備を事業に活用する予定があることが条件になります。

関連解説は 即時償却とは?中小企業経営強化税制を使った節税の仕組みと対象設備 を参照してください。

✅ 即時償却のメリット

① 効果が取得年度に即座に出る(決算3ヶ月前からでも間に合うケースあり)

② 節税しながら事業に使える設備が手元に残る

③ 2026年4月施行の防衛特別法人税の基準法人税額も同時に圧縮できる

⚠️ 即時償却のデメリット

① 翌期以降の償却費はゼロになる(繰り延べ)

② 経営力向上計画の認定など事前手続きが必要

③ 中古資産・貸付用資産は原則対象外

📝 このセクションのポイント

- 設備購入費を取得年度に全額損金化(例:500万円設備で約150万円の負担軽減効果)

- 160万円〜数千万円の設備投資に踏み切れる中小法人が主な対象

- 事前の計画認定が必要。決算間際は認定スケジュールに注意

スキーム②:少額減価償却資産の特例

仕組み

取得価額30万円未満の減価償却資産を、年間合計300万円まで全額損金に算入できる特例です。通常であれば数年かけて償却する資産を、取得年度に一括で経費にできます。青色申告をしている中小企業者等が対象で、確定申告時に所定の明細書を添付するだけで適用できます。

使える資産の幅

1点あたり30万円未満であれば、業務用PC、デスク、チェア、会計ソフト、業務アプリなど幅広い資産が対象です。付随費用を含めた取得価額で判定される点に注意が必要です。

✅ 少額減価償却の使い勝手のよさ

① 事前認定や計画提出が不要で手続きが簡素

② 1点30万円未満なら設備・ソフト・備品まで広くカバー

③ 即時償却やオペレーティングリースと組み合わせて残りの利益を微調整できる

⚠️ 注意点(年間上限と貸付用資産の除外)

① 年間合計300万円までの上限がある(超過分は通常の減価償却)

② 令和4年度改正で、貸付目的で取得した資産は原則として適用外になった(主たる事業が貸付業の場合を除く)

③ 適用期限は令和8年(2026年)3月31日まで → 2年延長の流れに留意

法令根拠は 国税庁 No.5408 少額減価償却資産の特例 を参照してください。

📝 このセクションのポイント

- 30万円未満の資産を年間300万円まで全額損金 — 手続きは確定申告時の明細添付のみ

- 300万円以下の利益圧縮、または他スキームとの組み合わせでの微調整に向く

- 貸付用資産は原則対象外(令和4年度改正)

スキーム③:オペレーティングリース

仕組み

航空機・船舶・コンテナなどのリース資産を匿名組合(SPC)を通じて購入し、航空会社等にリースします。リース資産の減価償却費が組合の損失として計上され、出資者である法人はその損失を自社の損金として取り込みます。

出資初年度に出資額の70〜80%程度を損金計上できるケースが多く、大口の利益圧縮に向いています。

向いている法人

課税所得が数千万円〜億円規模の法人で、7〜10年先まで資金を拘束されても問題ないキャッシュリッチな法人が主な対象です。事業承継のタイミングで一時的に株価を下げたいケースでも活用されます。

✅ オペレーティングリースの強み

① 1口1,000万円〜数億円の大口の利益圧縮が可能

② 中小企業経営強化税制のような法人規模の制限がなく、資本金1億円超の大企業でも利用可能

③ 事業承継対策として一時的な株価調整にも使われる

⚠️ オペレーティングリースの3大リスク

① 資金が7〜10年間ロックされ、途中解約は原則できない

② 元本割れリスク — リース資産の売却価格は市況に左右される。航空機案件は為替リスクも伴う

③ 出口で益金が発生する — リース満了時の分配金は益金。退職金や大型投資など、損金をぶつけるイベントをセットで計画する必要がある

📝 このセクションのポイント

- 1口1,000万円〜数億円の大口出資で初年度に70〜80%を損金化

- 資金拘束7〜10年、出口で益金発生 — 出口戦略とセットで設計する

- 大企業も利用可能。事業承継の株価調整でも使われる

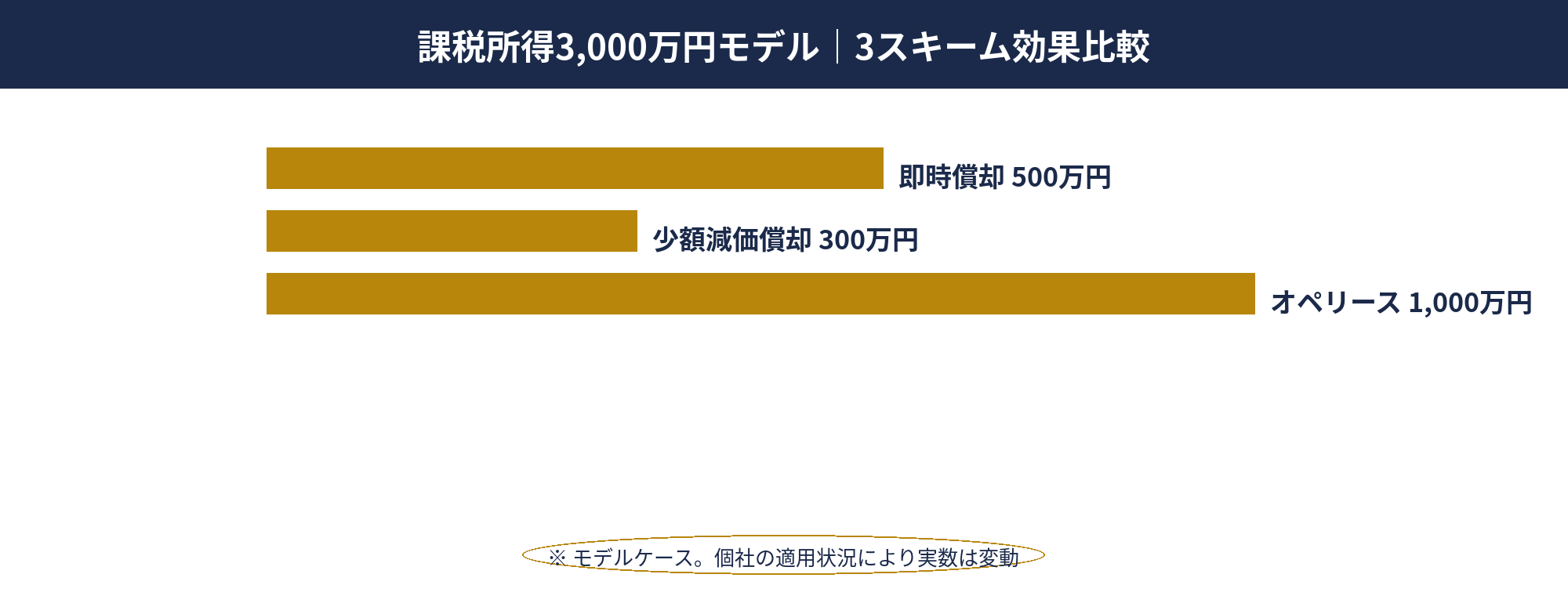

課税所得3,000万円モデル|3スキームの効果シミュレーション

「どれが一番節税になるか」は投資できる額と拘束できる期間によって変わります。以下は課税所得3,000万円の法人を想定したモデルケースで、実際の税額は決算対策の組み合わせや他の特例適用により異なります。

| 項目 | 対策なし | ① 即時償却 500万円 |

② 少額減価償却 300万円 |

③ オペリース 1,000万円出資 |

|---|---|---|---|---|

| 課税所得 | 3,000万円 | 2,500万円 | 2,700万円 | 2,250万円 |

| 法人税等(実効税率30%想定) | 約900万円 | 約750万円 | 約810万円 | 約675万円 |

| 税負担軽減額 | — | 約150万円 | 約90万円 | 約225万円 |

| 投資拠出額 | — | 500万円 | 300万円 | 1,000万円 |

| 初年度の正味キャッシュアウト | — | 約350万円 (+設備が残る) |

約210万円 (+資産が残る) |

約775万円 (7〜10年拘束) |

| 出口での益金発生 | — | 低(売却時のみ) | 低 | 高(リース満了時の分配金) |

この並びから見えるのは、税負担軽減の絶対額ではオペレーティングリースが最も大きい一方で、1,000万円の拠出と7〜10年の資金拘束が必要という実務上の重さです。即時償却は投資額に対する負担軽減効率がよく、設備が手元に残る強みがあります。少額減価償却は金額は小さいですが、手続きの軽さと他スキームとの併用性が魅力です。

📌 併用設計の例(課税所得3,000万円の場合)

即時償却で500万円の外貨両替機を導入しつつ、少額減価償却の特例で300万円分のPC・備品を購入し、残りの利益は経営セーフティ共済の前納(最大240万円)で調整する——といった複合設計が実務では有効です。紹介代理店のように複数商品を横断で扱える立場でないと、こうした組み合わせ提案は難しい領域です。

⚠️ シミュレーションの注意

上記はあくまでモデルケースです。実際の税額は、所得区分・他の特例適用・地方税率・連結納税の有無などにより変動します。数値はイメージとして参照し、個別の試算は必ず顧問税理士に依頼してください。

📝 このセクションのポイント

- 税負担軽減の絶対額:オペリース>即時償却>少額減価償却(投資額の順)

- 投資効率と手元残存資産のバランスでは即時償却が有利

- 3スキームの併用で300万円〜数千万円レンジの利益圧縮を柔軟に設計できる

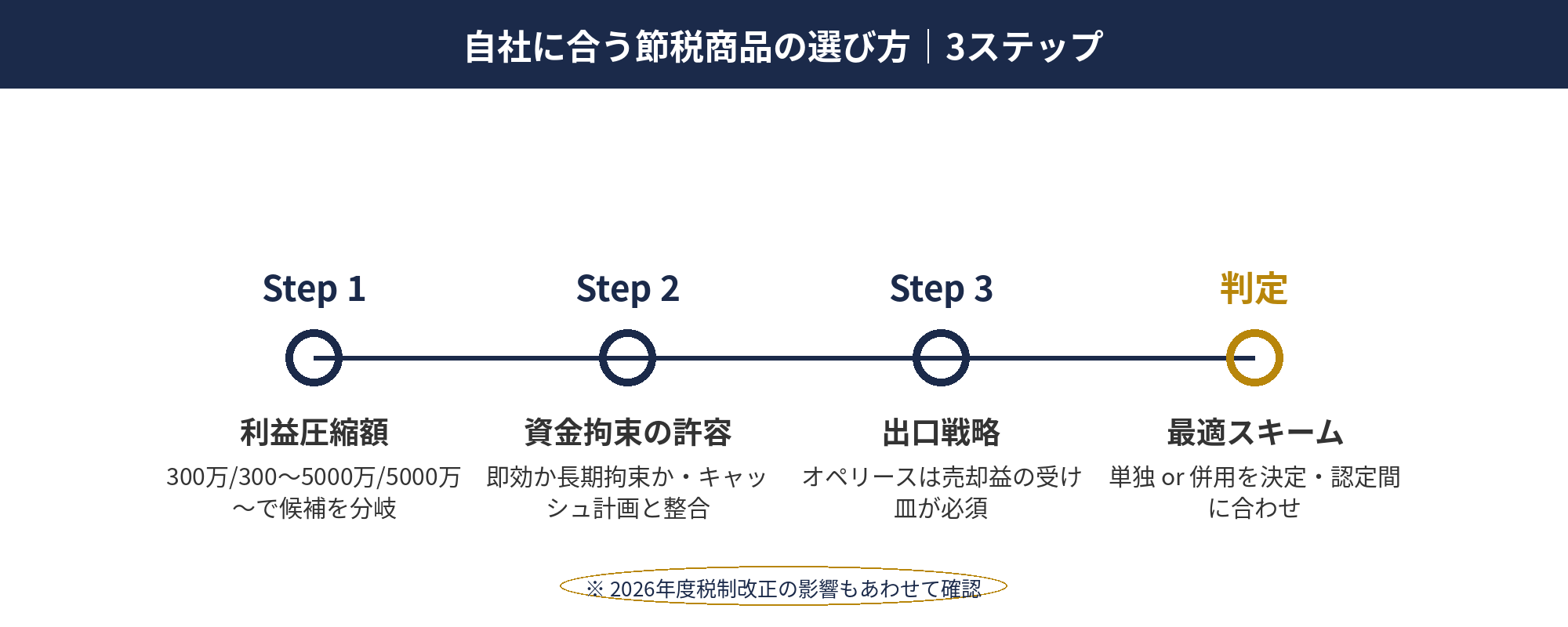

自社に合う節税商品の選び方|フローチャートと避けたい失敗パターン

ステップ1:今期の利益圧縮はいくら必要か

300万円以下なら少額減価償却資産の特例で対応可能です。300万円〜5,000万円のレンジなら即時償却が最有力候補になります。5,000万円以上の大口なら、即時償却とオペレーティングリースの併用を検討します。

ステップ2:資金の拘束許容度

すぐに回収したい、運転資金として動かしたい場合は即時償却が中心です(設備が手元に残ります)。7〜10年ロックでもOKなキャッシュリッチな状態であれば、オペレーティングリースも選択肢に入ります。

ステップ3:出口戦略はあるか

退職金の支払いや大型設備投資の予定があるなら、オペレーティングリースの分配金と損金をぶつけられます。特に予定がない場合は、即時償却で収益を生む設備を導入して運用益も確保する方向が無難です。

2026年度の税制改正が比較に与える影響

防衛特別法人税(2026年4月施行)が加算されるため、基準法人税額を圧縮する節税の重要度が相対的に上がっています。具体的には、法人税額に対して一定割合を上乗せする設計のため、即時償却やオペレーティングリースなど「所得を圧縮して法人税額そのものを減らす」スキームの効果がより大きくなる構造です。詳細は 防衛特別法人税とは?中小企業への影響と今からできる対策 を参照してください。

加えて、少額減価償却資産の特例は令和8年(2026年)3月31日で適用期限を迎えます。過去の改正で2年延長が続いていますが、延長の有無は制度設計の方向性を確認する必要があるため、顧問税理士と最新情報を突き合わせておきたいところです。

比較検討で多い3つの失敗パターン

⚠️ 失敗① 繰り延べを「減税」と誤認する

節税商品の多くは繰り延べ型です。「節税できた」と安心した結果、翌期以降の償却費がゼロになって税額が想定より上振れるケースが実際にあります。5年〜10年のトータルで税額を試算する視点を必ず持つようにしてください。

⚠️ 失敗② オペリースの出口設計を忘れる

7〜10年後の分配金は益金です。退職金支給や大型修繕など、損金をぶつけるイベントを事前に設計しないと、リース満了時にまとまった税負担が戻ってきます。「出資する年」と「満了する年」をカレンダーで押さえることが出発点です。

⚠️ 失敗③ キャッシュフローを無視した大口投資

節税効果に目を奪われて、翌期以降の運転資金を圧迫してしまう例です。節税商品の検討前に、少なくとも24ヶ月分のキャッシュフロー予測を作ってから投資額を決めることが堅実です。

📝 このセクションのポイント

- 選び方は「利益規模→資金拘束→出口戦略」の3ステップで絞る

- 2026年4月の防衛特別法人税施行で、利益圧縮型スキームの相対的な重要度が上昇

- 失敗は『繰り延べの誤認』『出口の未設計』『CF無視』に集約される

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人向けの節税商品は「即時償却」「少額減価償却資産の特例」「オペレーティングリース」の3軸で整理すると選びやすくなります。いずれも繰り延べ型であり、出口戦略とセットで考える点が共通の設計原則です。

自社の利益規模と資金余力、将来計画を起点に「投資額→拘束期間→出口戦略」の順で絞り込み、必要に応じて複数スキームを組み合わせるのが、最も効果的な節税設計になります。

2026年度は防衛特別法人税の施行や税制改正の節目が重なる年です。個別判断は複雑なため、税理士と連携しつつ、商品を実際に扱っている代理店の視点も組み合わせて進めることをおすすめします。

3スキームから貴社に合う節税商品をお探しの方へ

年商・利益・決算時期をお伺いし、即時償却/少額減価償却/オペレーティングリースの中から

貴社に合う選択肢を専門スタッフが無料でご提案します。

※ 相談は無料・秘密厳守。しつこい営業は行いません。

参考資料

一次情報(国税庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業投資促進税制」[公式]

- 国税庁 タックスアンサー No.5410「減価償却資産の取得価額に含めないことができる付随費用」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁サイトをご確認ください。