📑 この記事の目次 ▼ 開閉

法人保険 節税の基本構造と2024年改正の概要

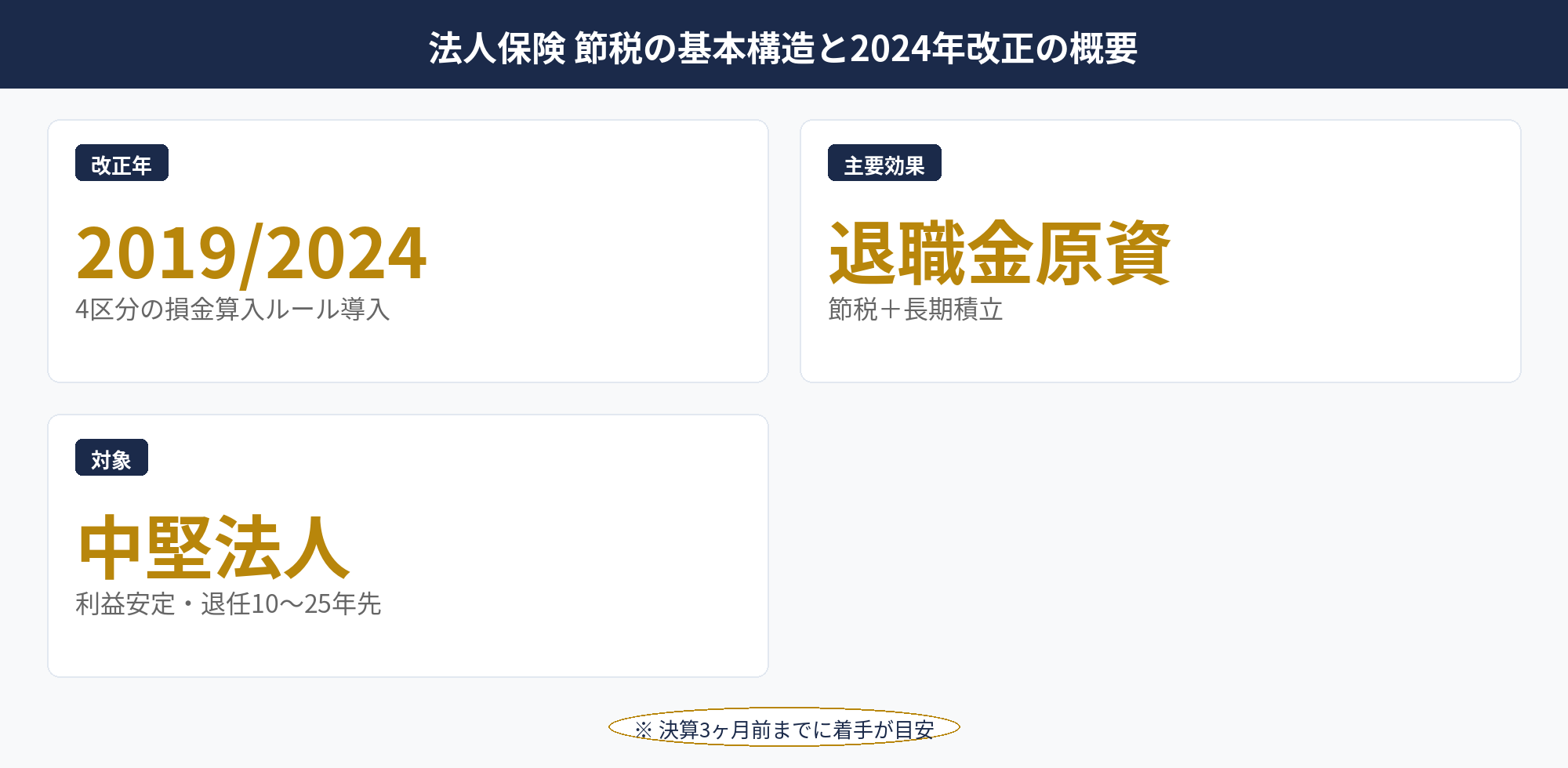

法人保険 節税とは、法人が契約する生命保険の保険料を損金算入することで法人税の課税所得を圧縮する手法です。同時に、退任時に解約返戻金や満期保険金を退職金原資として活用できるため、節税効果と退職金準備の二重メリットがある中小企業の代表的な節税策の1つです。

制度の基本構造は2019年・2024年の通達改正で大きく変わりました。改正前は「全額損金型法人保険」が中小企業の定番でしたが、節税効果が大きすぎて課税公平性を損なうとして金融庁・国税庁が連携して「ピーク時返戻率に応じた4区分の損金算入ルール」を導入しました。これにより、保険料の40〜100%を資産計上することが必要になり、全額損金型は実質的に廃止されました。

2024年の追加改正では、過去契約も含めて運用が厳格化され、契約形態によっては修正申告が必要になるケースも発生しています。「過去にOKだった節税は将来も使える」とは限らない典型的な分野で、最新の通達ルールを必ず確認する必要があります。金融庁と国税庁の公式情報が一次情報源です。

本記事では、2026年4月時点の現行ルールを前提に、4区分の損金算入ルール、主要保険種類の比較、退職金原資としての設計、税務調査チェックポイントまでを実務視点で整理します。法人節税の全体ガイドの中でも、退職金準備と組み合わせる中核論点として位置づけられています。

📝 このセクションのポイント

- 法人保険 節税は2019・2024年改正で4区分ルールに変更

- 全額損金型は実質廃止・退職金原資設計は継続有効

- 過去契約も含めて最新通達の確認が必須

損金算入の4区分|返戻率に応じた資産計上ルール

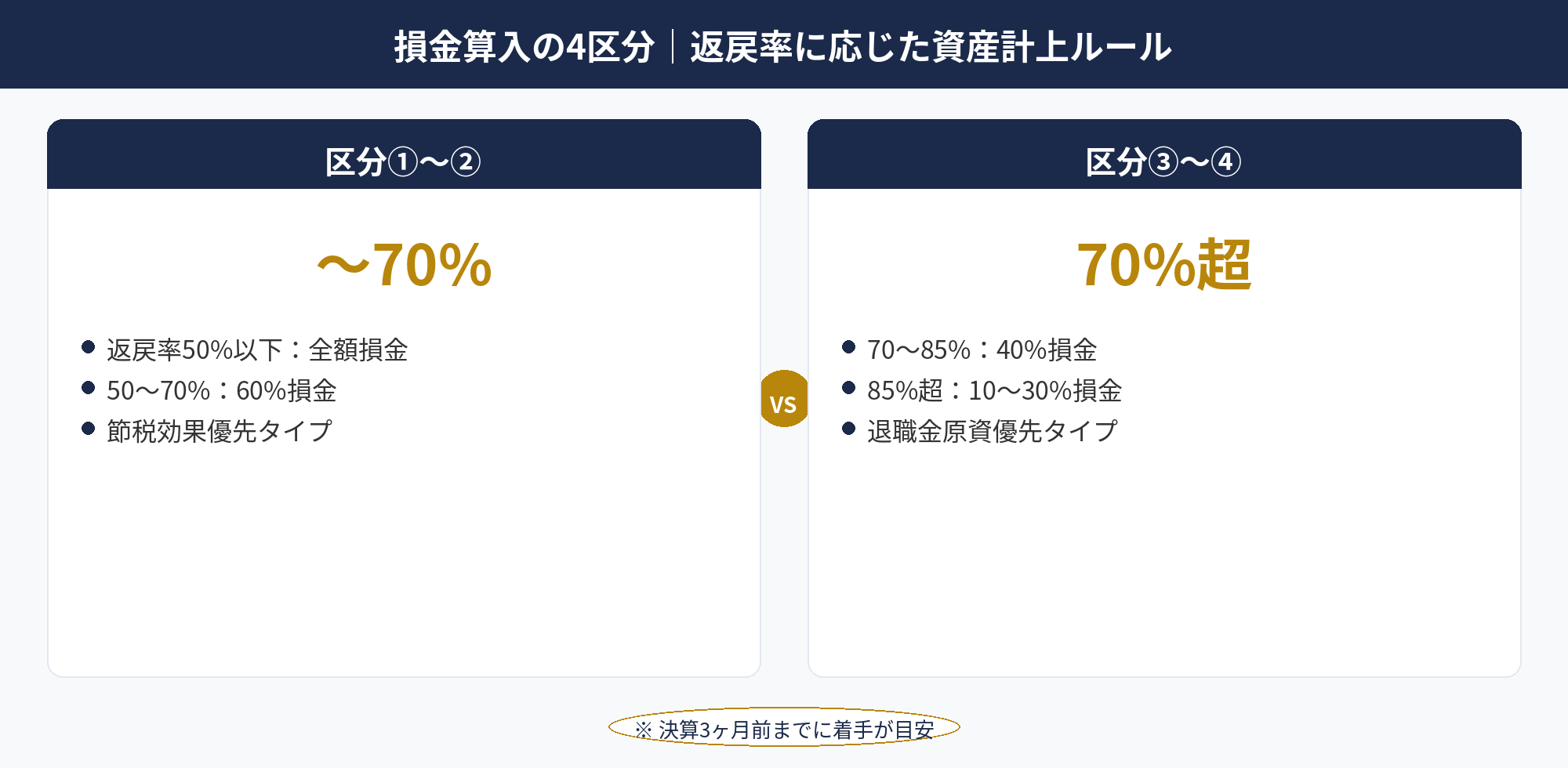

2019年改正で導入された4区分の損金算入ルールは、保険期間中のピーク時解約返戻率に応じて損金算入割合を決定する仕組みです。

区分①返戻率50%以下(全額損金)

ピーク時返戻率が50%以下の保険は、保険料の全額を損金算入可能です。掛け捨てに近い定期保険や、解約返戻金がほぼ発生しない保険商品が該当します。短期の保障目的(経営者の死亡保障)には適しますが、退職金原資としての貯蓄機能は限定的です。

区分②返戻率50%超70%以下

返戻率50%超70%以下の保険は、保険期間の前半40%相当期間で保険料の60%を損金算入、残り40%を資産計上します。前半期間終了後は保険料を全額損金算入+資産計上分を取り崩します。中程度の貯蓄機能があり、退職金原資の一部として活用できます。

区分③返戻率70%超85%以下

返戻率70%超85%以下の保険は、保険期間の前半40%相当期間で保険料の40%を損金算入、残り60%を資産計上します。長期平準定期保険の典型的な区分で、退職金原資の中核として使われます。

区分④返戻率85%超

返戻率85%超の保険は、保険料の損金算入割合がさらに制限されます。具体的には、ピーク時返戻率に応じて保険期間の最初の方では保険料の10〜30%程度のみ損金算入で、大部分が資産計上となります。節税効果は限定的ですが、返戻金が大きいため退職金原資としての貯蓄機能は最大化されます。

4区分のいずれを選ぶかは「節税効果と退職金原資のバランス」で決定します。当期の節税優先なら返戻率50%以下の全額損金型、退職金原資優先なら返戻率85%超の貯蓄型、バランス型なら返戻率70〜85%の長期平準定期保険、というのが実務感覚です。詳細は国税庁の通達と保険会社の商品設計書で確認します。

📝 このセクションのポイント

- 4区分はピーク時返戻率で判定

- 返戻率低いほど損金算入率高く、高いほど資産計上率高い

- 節税優先と退職金原資優先のバランスで区分選択

中小企業で活用できる主要保険種類の比較

中小企業で活用される主要保険種類4つの比較を整理します。

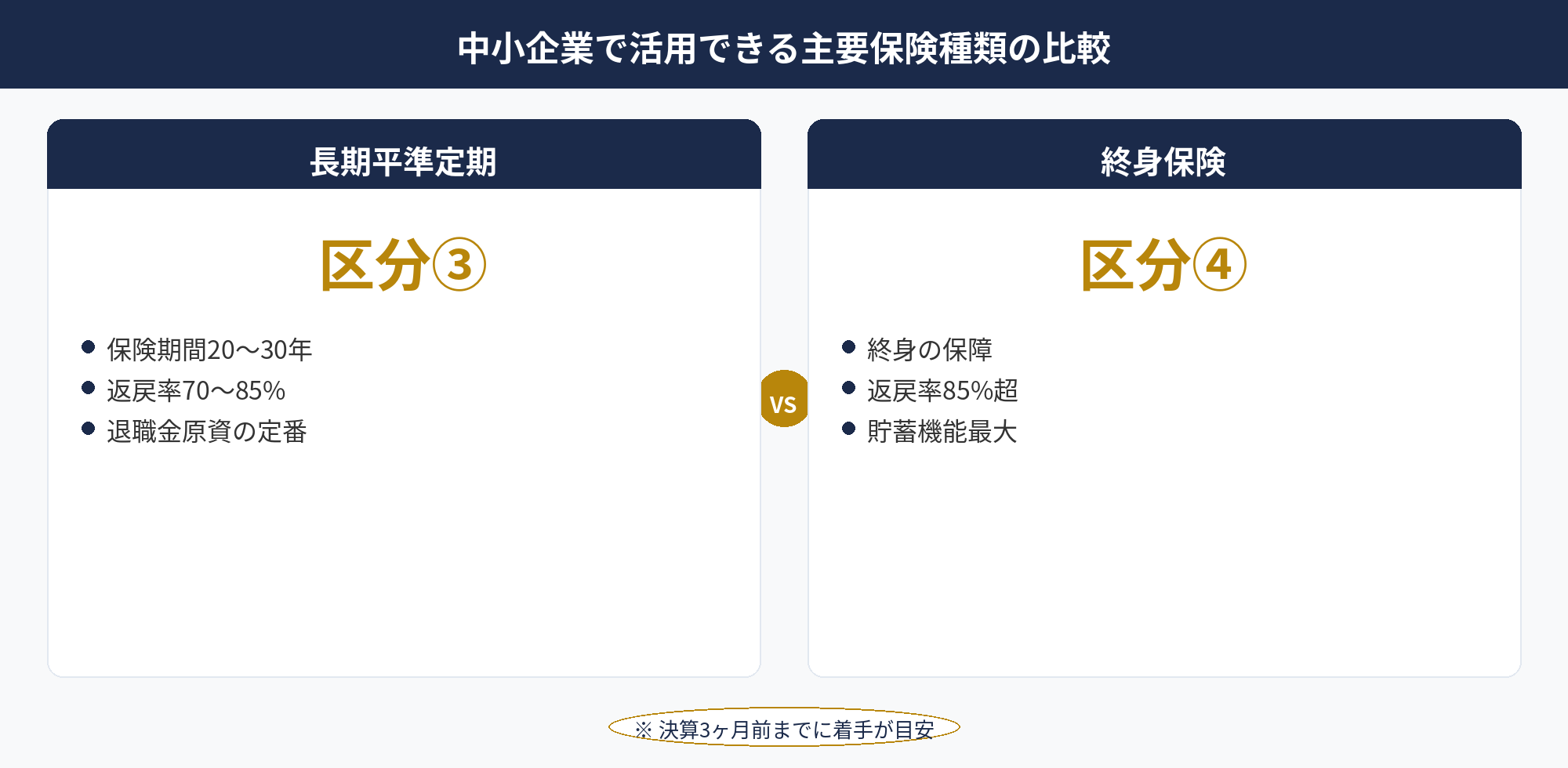

①長期平準定期保険:保険期間20〜30年の定期保険で、解約返戻金が長期にわたり高水準を維持します。ピーク時返戻率は70〜85%が標準的で、4区分の区分③に該当。保険料の40%損金・60%資産計上の中で、長期スパンの退職金原資として最も使われる定番商品です。

②定期保険:保険期間10〜20年の保障型定期保険。返戻率50%以下の商品が多く、4区分の区分①に該当。保険料全額損金で節税効果は大きいですが、解約返戻金は限定的で貯蓄機能は弱い。経営者死亡保障の意味合いが強い設計です。

③終身保険:終身(生涯)の保障で、解約返戻金が時間経過とともに増えていきます。ピーク時返戻率が85%超になることが多く、4区分の区分④。節税効果は限定的ですが、退職金原資としての貯蓄機能は最大級です。長期所有を前提に設計します。

④養老保険:満期時に満期保険金が支給される貯蓄型保険。返戻率は商品により幅があり、区分②〜④のいずれにも該当します。福利厚生プランとして従業員全員に加入する設計(ハーフタックスプラン)で、福利厚生費として保険料の50%損金算入となるパターンも実務で使われます。

選定の基本軸は「節税効果」「退職金原資としての貯蓄機能」「契約期間と退任時期のマッチング」の3点です。社長の退任予定が10年後なら長期平準定期保険、20年後なら終身保険、福利厚生重視なら養老保険のハーフタックスプラン、というのが実務感覚です。

📝 このセクションのポイント

- 主要4種類:長期平準定期・定期・終身・養老

- 長期平準定期保険が退職金原資の定番

- 退任時期と契約期間のマッチングで選定

法人保険の活用と他の節税策を無料相談で整理しませんか

法人保険 節税は2024年改正後の運用が複雑で、自社の利益規模・退任時期・退職金原資の必要額に合わせた検討が必要です。アセットサポートでは800社超の支援実績をもとに、法人保険の選定診断と他の節税策(共済・退職金・即時償却)との組み合わせを無料でサポートしています。

役員退職金原資としての法人保険設計

法人保険を退職金原資として使う場合、「解約返戻金のピーク時期」と「退任予定時期」のマッチングが最大の設計ポイントです。

長期平準定期保険の活用

長期平準定期保険は、保険期間の前半は解約返戻金が低く、後半(一般的に契約後15〜25年)にピークを迎える設計です。50歳で加入し70歳退任を想定する場合、20年契約で退任時期に解約返戻金がピークになるよう設計します。返戻率70〜85%なら、保険料総額の70〜85%が解約時に戻り、退職金原資として活用できます。

節税効果は、契約期間中の保険料40%を損金算入することで法人税負担減+資産計上分を退職時に取り崩して退職金支給で損金化、というダブル効果です。ただし、解約タイミングがズレると返戻金が大きく目減りするため、退任時期の見極めが重要です。

終身保険の活用

終身保険は契約から時間経過とともに解約返戻金が増え続ける設計のため、退任時期の柔軟性が高い保険です。85%超の返戻率となるため4区分の区分④に該当し、損金算入割合は限定的ですが、退職金原資の貯蓄機能を重視するなら有力な選択肢です。

40歳で加入し60〜70歳退任を想定する場合、契約後20〜30年で返戻金が90〜95%まで成長するため、税負担減効果より貯蓄機能を取りに行く設計になります。

解約返戻金のピーク時期との連動

退職金支給と保険解約のタイミングを連動させる実務手順は次のとおりです。①退任予定時期の3〜5年前に保険会社と返戻金推移を確認、②株主総会で退任議案・退職金支給議案を決議、③退職金規程に基づき退職金額を確定、④保険を解約して返戻金を退職金原資として使用、⑤退職金支給時に法人で損金算入。

保険解約と退職金支給を同一事業年度に行うことで、解約返戻金(益金)と退職金支給(損金)が相殺される設計が最も節税効果を最大化します。役員退職金 完全ガイドと併せて参照してください。

📝 このセクションのポイント

- 解約返戻金のピーク時期と退任時期のマッチングが鍵

- 長期平準定期保険は20〜25年契約で退任時期にピーク

- 解約と退職金支給を同一事業年度で相殺設計

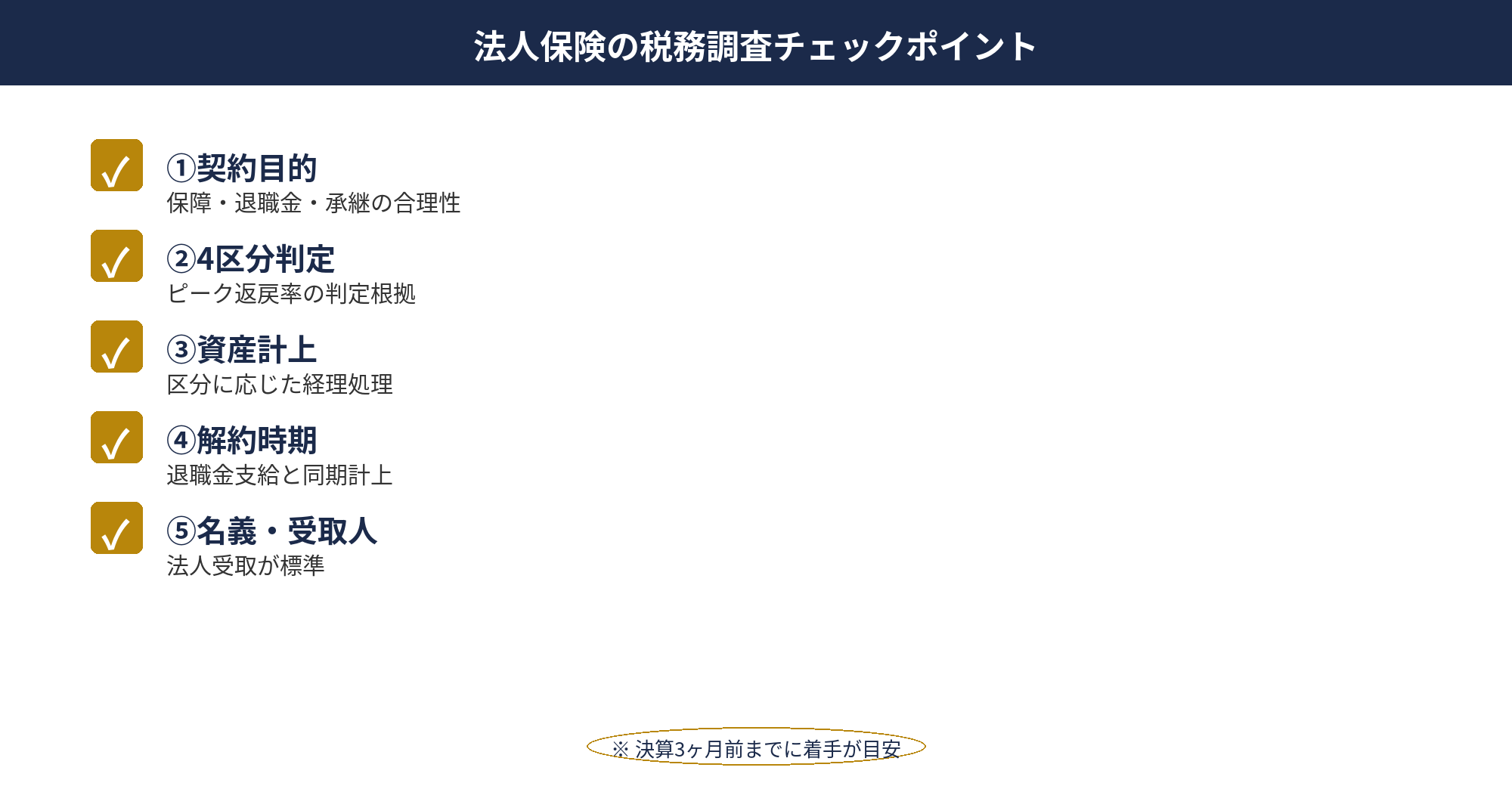

法人保険の税務調査チェックポイント

税務調査で法人保険が論点になる場合、調査官は契約目的の合理性と損金算入の正確性を確認します。実務的には次の5点です。

①契約目的の合理性:契約の主たる目的が「経営者死亡保障」「退職金原資準備」「事業承継対策」など合理的か。「節税のみが目的」と判定されると否認リスクが高まります。②4区分判定の妥当性:ピーク時返戻率の判定と4区分の適用が正しいか。商品設計書・提案書・保険会社からの返戻率推移表が立証資料です。

③資産計上の正確性:4区分に応じた資産計上額が正しく経理処理されているか。仕訳・元帳・決算書の整合性が確認されます。④解約時期と退職金タイミング:解約返戻金(益金)と退職金支給(損金)の連動が合理的か。意図的な利益操作と判定されないよう、退職金規程・株主総会議事録の整備が重要です。

⑤名義・受取人の整合性:契約者・被保険者・受取人の関係が事業実態と整合しているか。経営者個人を被保険者とし、法人を受取人とする標準形が安定的です。家族親族を受取人にする設計は、贈与税・相続税の論点が絡んで複雑になります。

5点のうち実務的に最も論点になるのは①契約目的です。複数の節税商品を駆け込み加入したケースでは「節税目的の濫用」と判定される可能性があり、契約理由を社内資料・株主総会議事録で残しておくのが王道です。

📝 このセクションのポイント

- 契約目的・4区分判定・資産計上・解約タイミング・名義の5点

- 契約理由を社内資料で残しておくのが基本

- 退職金規程との連動が論点になりやすい

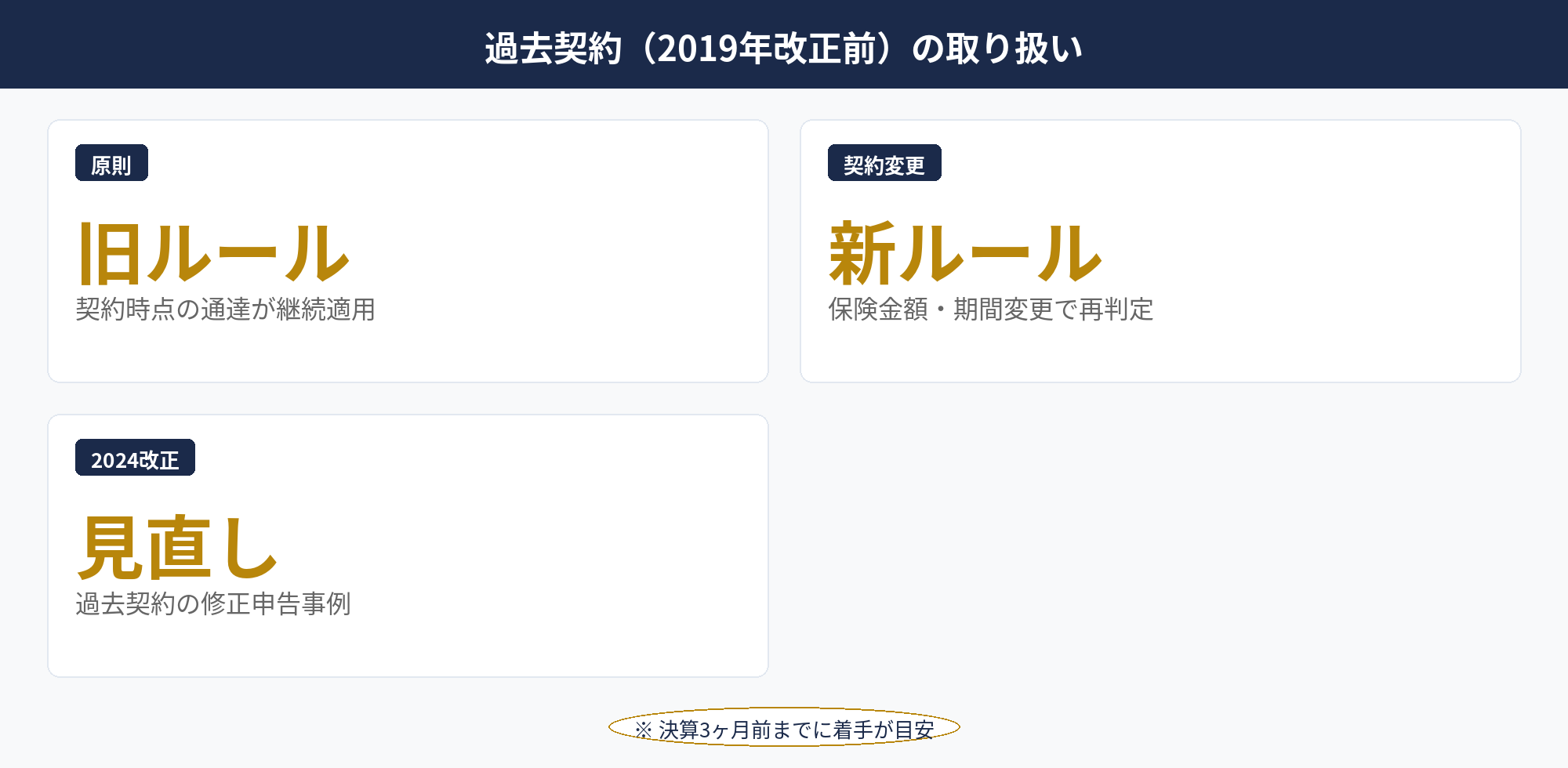

過去契約(2019年改正前)の取り扱い

2019年7月の通達改正前から契約している法人保険は、原則として旧ルール(契約時点の通達)が継続適用されます。これは「既得権の保護」の観点から、契約者が想定していた損金算入処理を改正後も維持できる仕組みです。

ただし、次の場合は新ルールが適用されます。①契約変更(保険金額・保険期間・保険種類の変更)があった場合は、変更時点で新規契約と見なされ、2019年通達の4区分ルールが適用されます。②2024年改正による運用厳格化では、過去契約も含めて損金算入区分の妥当性が再検証され、当初判定が誤っていた場合は修正申告が必要なケースも発生しています。

実務対応としては、①過去契約の保険証券・提案書・返戻率推移表を改めて確認、②4区分判定が現行ルールと整合するか税理士・保険設計士と再検証、③不明点があれば保険会社に最新の損金算入処理ガイドラインを照会するのが安全です。

特に注意すべきは、2018〜2019年に駆け込み加入した「全額損金型法人保険」です。多くは長期平準定期保険として4区分の区分③(保険料40%損金)に再分類される対象で、当初の全額損金処理と現行ルールの差分を毎期分修正していく必要があります。法人節税の失敗事例でも触れていますが、過去契約の見直しは中小企業で実際に修正申告につながったケースが少なくありません。

📝 このセクションのポイント

- 2019年改正前契約は原則旧ルール継続適用

- 契約変更時は新ルール適用

- 2024年改正で過去契約の見直しが発生するケースあり

法人保険 節税が向く法人・向かない法人

法人保険 節税が向く法人の特徴は次の4点です。

①利益が安定している中堅法人:年間利益500万円以上が安定的に出ている法人は、保険料の継続支払いが可能でかつ損金算入のメリットも得られます。②社長退任時期が10〜25年先で見通せる法人:長期平準定期保険・終身保険のピーク時期と退任時期を一致させやすく、退職金原資設計が効果的に機能します。

③キャッシュフローに余力がある法人:保険料は契約期間中継続して支払うため、月次キャッシュフローに数十万〜数百万円の余裕があることが前提です。④数千万円〜億円の退職金原資が必要な法人:内部留保だけでは退職金原資が足りない場合、保険を組み合わせて長期積立する効果があります。

逆に法人保険 節税が向かない法人は次のケースです。①利益が不安定な小規模法人:保険料支払が事業継続を圧迫するリスクがあります。②退任時期が3〜5年と短期:長期平準定期保険のピーク時期に届かず、解約返戻金が大幅に目減りします。③キャッシュフローがタイトな法人:保険料の数年分支払いで運転資金を侵食するリスクがあります。④すでに小規模企業共済・経営セーフティ共済で退職金原資を確保している法人:保険を追加する必要性が低いケースです。

判断のもう1つの軸は「税法改正リスクの許容度」です。法人保険は過去10年で複数回大型改正があり、長期契約の途中で扱いが変わるリスクがあります。改正リスクを織り込めない経営者には、より安定した節税策(共済・即時償却・経費活用)を優先するのが王道です。

📝 このセクションのポイント

- 向く法人:利益安定・退任見通し・CF余力・退職金原資必要

- 向かない法人:利益不安定・短期退任・CFタイト・既に共済充実

- 改正リスクの許容度も判断軸

他の節税策との組み合わせ|共済・退職金・即時償却

法人保険 節税は他の節税策と補完関係で組み合わせるのが王道です。

①法人保険+経営セーフティ共済:経営セーフティ共済は月額20万円・年240万円までの全額損金、総額800万円までの積立上限、40ヶ月以上加入で100%返戻という制度です。短中期(3〜10年)の退職金原資準備に向き、長期(10〜25年)の法人保険と二層構造で積み上げます。

②法人保険+小規模企業共済:小規模企業共済は経営者個人加入の共済で、年84万円までの掛金が個人所得控除になります。法人側で支給する役員退職金とは別枠で、経営者個人の退職金として受け取ります。法人保険による法人側退職金原資と、共済による個人側退職金原資の二重設計が可能です。

③法人保険+役員退職金:法人保険の解約返戻金を退職金原資として使い、退職金支給と保険解約を同一事業年度で行うことで、解約返戻金(益金)と退職金支給(損金)が相殺される最も節税効果の高い設計です。役員退職金 完全ガイドでも触れています。

④法人保険+即時償却:決算月に大型利益が出た年度に即時償却で当期所得を圧縮しつつ、長期スパンでは法人保険で退職金原資を積立。短期と長期の節税効果を両立する組み合わせです。

組み合わせの基本軸は「期間軸の分散」です。短期(1年以内)に共済の取崩・即時償却、中期(3〜10年)に共済の継続積立、長期(10〜25年)に法人保険、超長期(25年超)に終身保険・小規模企業共済、という時間軸でポートフォリオを組むことで、税法改正リスクや事業フェーズの変化にも対応しやすくなります。最新ルールは金融庁と国税庁:法人税のあらまし PDFで確認できます。

📝 このセクションのポイント

- 法人保険+共済+退職金+即時償却が王道セット

- 期間軸の分散でリスク低減

- 改正リスクと事業フェーズに応じてポートフォリオ調整

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人保険 節税は2019年・2024年の通達改正で4区分の損金算入ルールに変わり、全額損金型は実質廃止されました。

現行ルールでは、ピーク時返戻率に応じて保険料の40〜100%を資産計上することが必要です。長期平準定期保険・終身保険を退職金原資として使う設計は引き続き有効で、解約返戻金のピーク時期と退任予定時期のマッチング、解約と退職金支給の同期計上による相殺効果が節税効果を最大化します。経営セーフティ共済・小規模企業共済・役員退職金・即時償却と組み合わせて、期間軸を分散したポートフォリオを組むのが王道です。

📎 合わせて読みたい

法人保険の選定と他の節税策を無料相談で整理しませんか

法人保険 節税は2024年改正後の運用が複雑で、自社の利益規模・退任時期・退職金原資の必要額に合わせた検討が不可欠です。

アセットサポートでは800社超の支援実績をもとに、法人保険の選定診断・退職金原資設計・他の節税策(共済・退職金・即時償却)との組み合わせを無料でサポートしています。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。