📑 この記事の目次 ▼ 開閉

オペレーティングリース 節税とは|億円単位の繰延スキーム

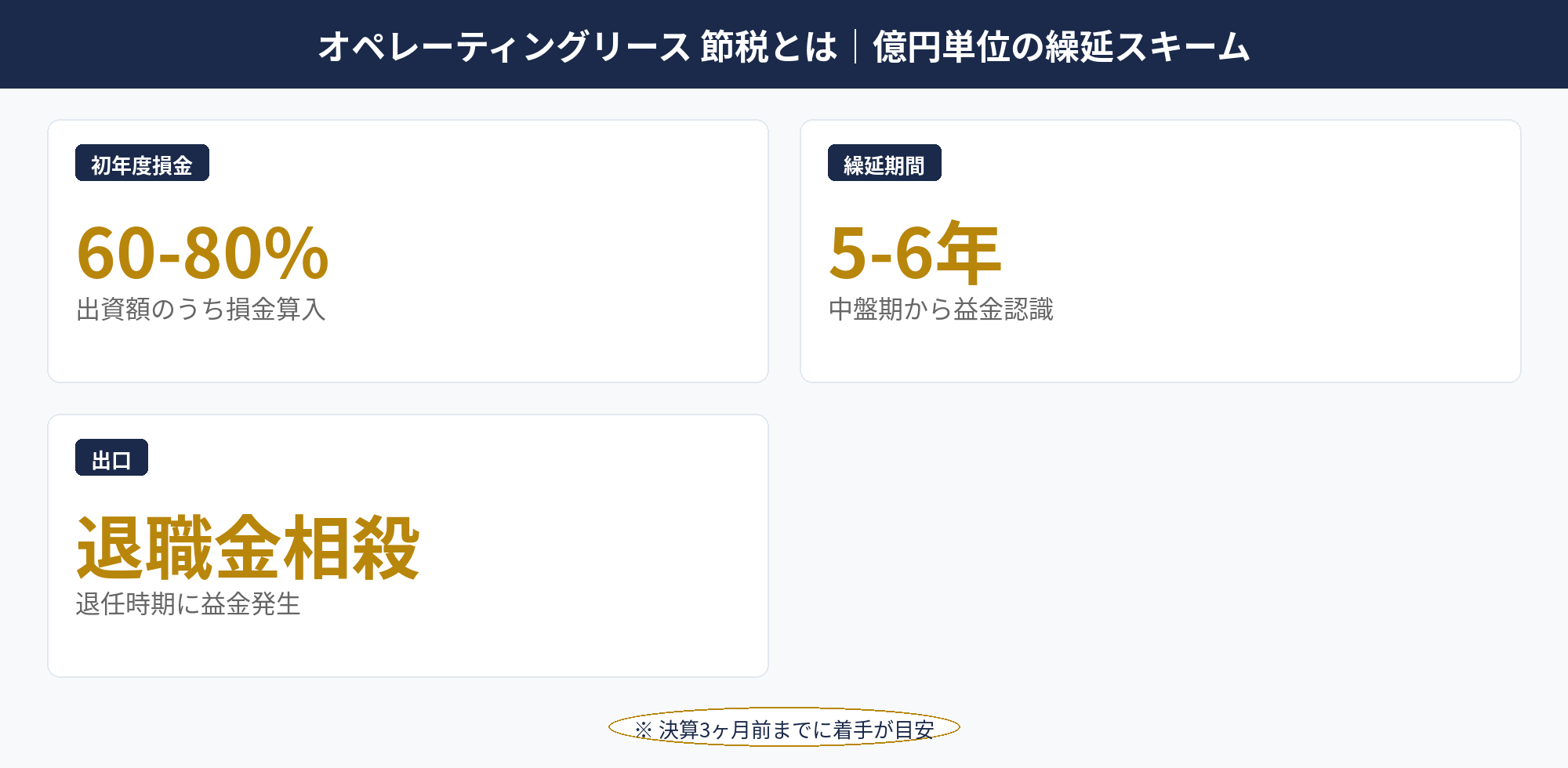

オペレーティングリース 節税とは、航空機・船舶・コンテナなどの大型資産を複数の法人投資家が組合(民法上の任意組合)形式で共同所有し、リース料収入と減価償却を組合員に按分配分する節税スキームです。法人投資家は組合への出資額に応じて、初年度から数年間にわたり減価償却費(損金)を取り込み、利益を繰り延べることができます。

仕組みのポイントは「初年度に出資額の60〜80%相当の損金を取り込む」点です。たとえば1億円を航空機リース組合に出資した場合、初年度に6,000〜8,000万円の損金算入が可能で、実効税率34%なら2,000〜2,700万円の法人税負担減となります。出資額の繰延効果は3〜5年継続し、出口(リース満期での資産売却)で益金が認識される時点で課税の繰延が完了します。

対象となるのは主に退任予定の役員退職金原資が必要な法人、事業承継準備で自社株評価を下げたい法人、業績変動の大きい法人で利益平準化が必要な法人です。出口の益金認識を退職金支給や事業承継のタイミングに合わせることで、損金との相殺による節税効果を最大化できます。

ただし、最低投資額が3,000万円〜数億円と大きく、為替リスク・中古機材価格リスクも伴うため、中小企業の中でも一定規模以上の法人に向くスキームです。本記事では、JOL/JOLCOの違い、対象資産別の特徴、出口戦略、主要リスクを2026年4月時点の実務視点で整理します。

📝 このセクションのポイント

- オペレーティングリース 節税は組合形式の繰延スキーム

- 初年度出資額の60〜80%が損金算入

- 退職金・事業承継のタイミングと連動

JOLとJOLCOの違い|2大スキームの特徴比較

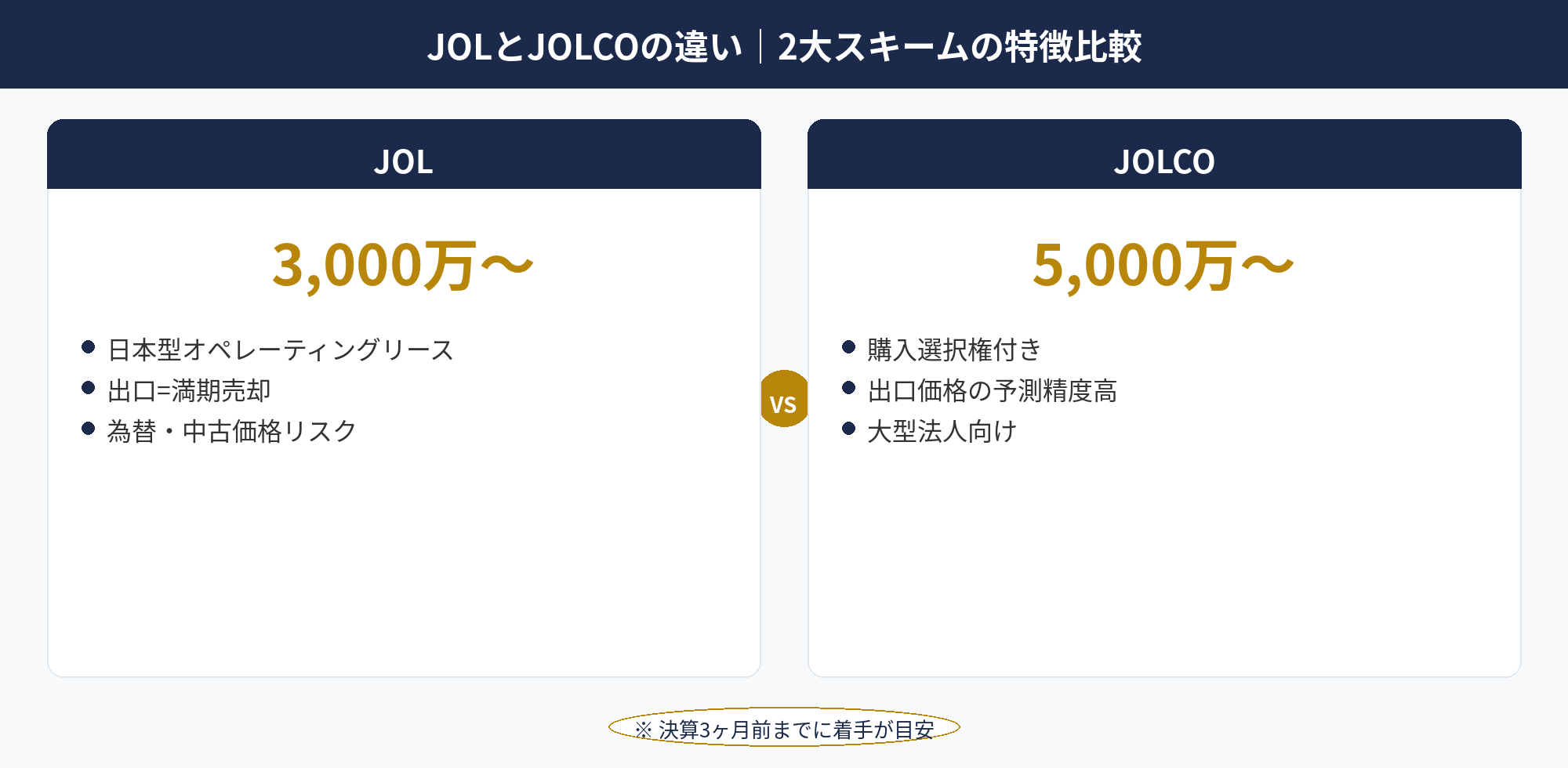

オペレーティングリース 節税の主要スキームはJOL(日本型オペレーティングリース)とJOLCO(購入選択権付きJOL)の2種類です。仕組みの基本は同じですが、出口の柔軟性に違いがあります。

JOL(日本型オペレーティングリース)

JOL(Japanese Operating Lease)は、組合がリース対象資産を購入し、エアラインや船社にリース貸出する形式。リース満期時に資産を売却して組合員に分配します。最低投資額3,000万円〜1億円規模で、中堅法人でもアクセス可能なスキームです。出口はリース満期時の資産売却に固定され、為替や中古機材価格のリスクが直接出口価格に影響します。

JOLCO(購入選択権付き)

JOLCO(JOL with Call Option)は、リース満期時にリース先(エアライン等)が資産を購入する選択権を持つスキームです。リース先が経営判断で資産を購入する場合は事前合意した価格で売却するため、組合員にとって出口価格の予測精度が高いのが特徴です。最低投資額は5,000万円〜数億円とJOLより大きく、より大型の法人投資家向けです。

中小企業向きの選び方

中堅法人(年間利益5,000万円〜数億円)にはJOLが適合しやすく、より大規模な法人(年間利益数億円〜10億円規模)にはJOLCOが選択肢に入ります。JOLは出口価格の変動リスクを許容できる利益規模が必要で、JOLCOは予測精度が高い分、最低投資額が大きいトレードオフです。

選定の基本軸は「最低投資額」「出口の予測精度」「為替・中古価格リスクの許容度」の3点です。退任予定時期との関係でリース期間(5〜10年)を選ぶことも重要で、退任時期と出口を一致させる設計で節税効果を最大化します。税理士ドットコム:法人の決算対策でも、オペレーティングリースは大型節税の代表例として解説されています。

📝 このセクションのポイント

- JOLは出口リスク高・最低投資額3,000万円〜

- JOLCOは出口予測高・最低投資額5,000万円〜

- 退任時期とリース期間のマッチングが重要

リース対象資産の比較|航空機・船舶・コンテナの違い

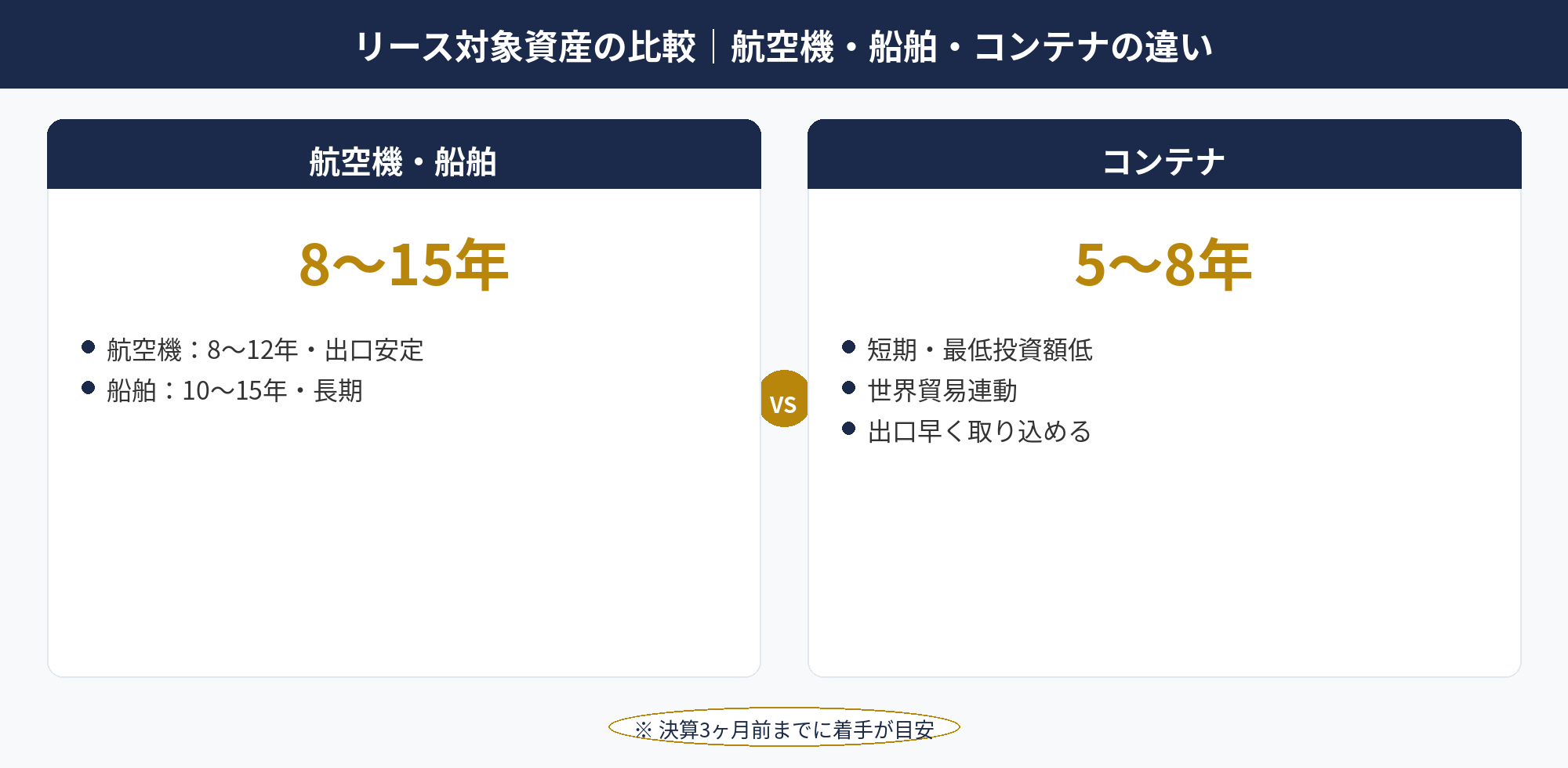

オペレーティングリース 節税の対象資産3種類の特徴を比較します。

①航空機:エアラインへのリースで、リース期間8〜12年が標準。中古市場が比較的整備されているため出口価格の予測が立てやすく、JOL/JOLCO両方で扱われる定番資産です。為替リスクは大きく、ドル建てリース料・売却代金の円換算でリターンが変動します。新型コロナ等の航空業界不況で価格が大きく動いた時期もあり、リスク認識が必要です。

②船舶:船社(海運会社)へのリースで、リース期間10〜15年が一般的。航空機よりリース期間が長く、出口時期を後ろ倒しにできる特徴があります。中古船価格は世界経済(コンテナ需要・原油価格・造船供給)に影響され、価格変動の振れ幅が大きい資産です。

③コンテナ:海運コンテナのリースで、リース期間5〜8年と最も短期。最低投資額が低めで、中堅法人にとってアクセスしやすい資産です。コンテナ需要は世界貿易量に連動し、需要変動を予測しづらい一方、リース期間が短く出口を早く取り込めるメリットがあります。

選定の軸は「リース期間と退任時期のマッチング」「為替リスク許容度」「最低投資額」の3点です。退任10〜12年後なら航空機、退任10〜15年後なら船舶、退任5〜8年後ならコンテナという目安があります。複数資産に分散投資する組合形式もあり、リスク分散で安定性を高める選択も可能です。

📝 このセクションのポイント

- 航空機(8-12年・出口安定)・船舶(10-15年・長期)・コンテナ(5-8年・短期)

- 為替リスクは航空機・船舶ともに大きい

- 退任時期とリース期間のマッチングで選定

オペレーティングリース 節税の検討を無料相談で整理しませんか

オペレーティングリース 節税は最低投資額が大きく、為替・中古価格・出口戦略の判断材料が多い節税策です。アセットサポートでは800社超の支援実績をもとに、JOL/JOLCOの選定診断と退職金・事業承継との連動設計を無料でサポートしています。

損金計上の仕組み|初年度圧縮と長期スパン

オペレーティングリース 節税での損金計上の流れを、出資額1億円のJOL(航空機・10年契約)でシミュレーションします。

初年度の損金算入額

初年度は出資額の60〜80%(6,000〜8,000万円)が損金算入されます。組合の減価償却費を出資割合で按分し、リース料収入を控除した残額が組合員の損金として認識される構造です。実効税率34%なら、2,000〜2,700万円の法人税負担減効果があります。

中盤期の収益配分

2〜5年目は減価償却費とリース料収入のバランスで、年度ごとに数百万円〜1,000万円程度の損金が継続発生します。減価償却費は定率法のため初年度比で減少し、リース料収入は安定的に発生するため、中盤期は損金額が縮小していく構造です。

6年目以降はリース料収入が減価償却費を上回り、益金が認識される期間に移行します。利益の繰延効果は実質的に5〜6年で完了し、それ以降は益金認識フェーズです。

出口(売却・更新)の益金処理

10年目のリース満期時に組合が資産を売却し、組合員に按分された売却益が益金として認識されます。出資額1億円に対し、過去9年で取り込んだ損金累計が9,500万円、出口で認識される益金が9,000〜10,500万円程度(為替・中古価格次第)となるのが標準的なシミュレーションです。

節税効果の本質は「課税の繰延」です。出口の益金認識タイミングを退職金支給・事業承継のタイミングに合わせることで、退職金損金や事業承継特例との相殺で税負担を実質的に軽減する設計が王道です。マネーフォワード クラウド:税務・会計ブログでもオペレーティングリースの仕組みは詳細解説されています。

📝 このセクションのポイント

- 初年度に出資額の60〜80%が損金

- 5〜6年で繰延効果完了、その後益金認識

- 出口を退職金・事業承継と連動させる設計

オペレーティングリース 節税の出口戦略|退職金・事業承継との連動

オペレーティングリース 節税は「課税の繰延」であり、出口で益金が認識される時点で繰延効果は終了します。本当の節税効果は、出口益金を退職金支給や事業承継特例の損金と相殺する設計で実現します。

出口戦略の代表パターンは3つです。

①役員退職金との相殺:社長退任予定がリース満期時期と一致する場合、出口での売却益(益金)と退職金支給(損金)を同一事業年度で計上することで、両者を相殺し実質的に税負担ゼロとする設計です。退職金の個人側では退職所得控除と2分の1課税の優遇があるため、繰延+退職所得優遇の二重メリットを獲得します。

②事業承継時の自社株評価引下げ:オペレーティングリースの含み損(取得時の繰延益金分)が、自社株評価の純資産価額方式での評価額を引き下げます。リース満期前の事業承継時期に合わせて、含み損を活用して株価を抑制する設計です。

③多年度の利益平準化:業績変動が大きい法人では、好調年度の利益をリース投資で繰延し、不調年度に出口益金を認識して所得を平準化する運用も可能です。

出口戦略の成否は「退任時期・事業承継時期の予測精度」に依存します。リース契約時に10年後の退任を想定しても、実際の退任時期がズレると相殺効果が薄れます。リース満期前の解約は元本毀損リスクが大きいため、契約時点で出口時期の見通しを立てておく必要があります。役員退職金 完全ガイドと組み合わせて検討するのが王道です。

📝 このセクションのポイント

- 出口益金を退職金・事業承継損金と相殺

- 退任時期・事業承継時期の予測精度が成否を左右

- リース満期前の解約は元本毀損リスク大

主要リスク|為替・中古価格・契約リスク

オペレーティングリース 節税には3つの主要リスクがあります。

①為替リスク:航空機・船舶・コンテナのリース料・売却代金は多くがドル建てで、円高局面で出口益金が円換算で目減りします。10年スパンの契約期間中に円ドルレートが大きく変動するため、出口時期の為替次第で実質リターンが20〜30%変動するケースもあります。一部商品は為替ヘッジを組み込みますが、ヘッジコストの分リターンが下がるトレードオフがあります。

②中古価格リスク:リース満期時の資産売却価格は、世界経済の状況・需要・新型コロナ等の特殊要因で大きく変動します。航空機・船舶ともに中古市場が比較的整備されている一方、需要急減局面では予想より低い価格でしか売却できないリスクがあります。JOLCOの購入選択権付きスキームは、リース先が購入する場合は事前合意価格のため予測精度が高くなります。

③契約リスク:組合契約書での損益配分・解散条件・リース先信用リスクなど、契約書の細部に多くの論点があります。組合運営者・販売代理店との信頼関係も重要で、過去の運用実績や償還率(出資額に対する戻り率)の実績データを必ず確認すべきです。

3リスクへの対策は、①為替分散(複数通貨の資産に分散投資)、②JOLCOの活用(出口価格の予測精度向上)、③契約書レビュー(弁護士・税理士による事前検証)の3点です。最終的には「出口で含み益となる前提」だけでなく「最悪シナリオでの元本毀損許容度」も検討した上で投資判断を行うのが王道です。

📝 このセクションのポイント

- 為替・中古価格・契約の3大リスク

- 為替分散・JOLCO活用・契約書レビューが対策

- 最悪シナリオの元本毀損許容度を確認

オペレーティングリース 節税が向く法人・向かない法人

オペレーティングリース 節税が向く法人の特徴は次の4点です。

①年間利益5,000万円超の中堅法人:最低投資額3,000万円〜が必要で、運転資金を維持しながら投資できる利益規模が必要です。②社長退任時期が5〜15年先で見通せる法人:リース期間と退任時期のマッチングが節税効果の鍵です。

③キャッシュフローに数千万円〜億円規模の余力:保険料の継続支払いではなく一括出資のため、決算時点で大きな現金流出が発生します。④為替・中古価格リスクを許容できる経営体力:出口での損失リスクを織り込めない経営体力では適合しません。

逆に向かない法人は次のケースです。①利益規模が小さい法人:最低投資額に届かないか、出資が事業継続を圧迫します。②退任時期が短期(3年以内)または超長期(20年以上):リース期間とマッチングしにくく、出口戦略が機能しません。③キャッシュフローがタイト:一括出資で運転資金が枯渇するリスクがあります。④リスク許容度が低い経営者:為替・中古価格の変動を許容できないなら、より安定した節税策(共済・退職金・即時償却)を優先すべきです。

判断のもう1つの軸は「税法改正リスク」です。オペレーティングリースは過去にも税制改正で扱いが変更された経緯があり、長期契約の途中で課税方法が変わるリスクがあります。改正リスクを織り込めない経営者には、より安定した節税策を優先するのが王道です。最新動向は国税庁で確認します。

📝 このセクションのポイント

- 向く:年間利益5000万円超・退任見通し・CF余力・リスク許容

- 向かない:利益小・退任時期極端・CFタイト・リスク回避

- 改正リスクの許容度も判断軸

他の節税策との組み合わせ

オペレーティングリース 節税の効果を最大化する他の節税策との組み合わせを整理します。

①オペレーティングリース+役員退職金:出口益金と退職金損金の相殺が王道。退任予定時期と出口時期を一致させる設計で、繰延+退職所得優遇の二重メリットを実現します。

②オペレーティングリース+事業承継税制:自社株評価引下げを目的とする場合、リースの含み損を活用して株価を抑制し、事業承継税制の特例措置と組み合わせて贈与税・相続税負担を最小化します。

③オペレーティングリース+経営セーフティ共済:オペリースは長期繰延(5〜15年)に対し、経営セーフティ共済は短中期(40ヶ月)の積立として補完。リース投資できない年度や期間で共済を活用する役割分担です。

④オペレーティングリース+即時償却:オペリースの繰延フェーズ中に決算月の追加節税が必要な場合、即時償却(経営強化税制)で当期所得を圧縮する組み合わせ。リースの中盤期で益金が発生する年度に即時償却で相殺する設計も可能です。

組み合わせの基本軸は「期間軸の分散」と「出口設計の連動」です。短期(1〜3年)に共済・即時償却、中期(3〜10年)にリース投資、長期(10〜20年)に退職金・事業承継、というポートフォリオで時間軸を組むことで、税法改正リスクや事業フェーズ変化にも対応できる安定的な節税構造を作れます。役員退職金 完全ガイドと法人節税の全体ガイドと併せて、自社の長期節税戦略を組み立てるのが王道です。国税庁:法人税のあらまし PDFも実務の前提知識として一読を推奨します。

📝 このセクションのポイント

- 役員退職金・事業承継・共済・即時償却との組み合わせ

- 期間軸の分散と出口設計の連動が王道

- 短期共済・中期リース・長期退職金のポートフォリオ

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

オペレーティングリース 節税は、航空機・船舶・コンテナを組合形式で共同所有し、初年度に出資額の60〜80%を損金算入できる億円単位の繰延スキームです。

本質は「課税の繰延」で、出口益金を退職金支給や事業承継特例の損金と相殺することで実質的な節税効果が確定します。JOLとJOLCOの選定、リース対象資産(航空機・船舶・コンテナ)の選択、退任時期と出口のマッチング、為替・中古価格・契約リスクへの対策を踏まえ、年間利益5,000万円超の中堅法人で退任見通しが10〜15年先の場合に最適な節税策です。

📎 合わせて読みたい

オペレーティングリースの活用と他の節税策を無料相談で整理しませんか

オペレーティングリース 節税は最低投資額が大きく、為替・中古価格・出口戦略の判断材料が多い節税策です。

アセットサポートでは800社超の支援実績をもとに、JOL/JOLCOの選定診断と退職金・事業承継との連動設計を無料でサポートしています。

長期スパンの節税戦略を一緒に組み立てましょう。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。