📑 この記事の目次 ▼ 開閉

DXポータルサイトオーナー節税投資とは|全額損金型の節税商材

DXポータルサイトオーナー節税投資は、ライフサポート株式会社が販売する節税商材の一つで、マッチングサイト運営権を業務委託で保有し、毎月のマッチング手数料収益を得る仕組みです。即時償却商材(AIBeacon・外貨両替機・IoT自販機・EV充電 FLASH)とは異なり、「全額損金型」の節税スキームに分類されます。

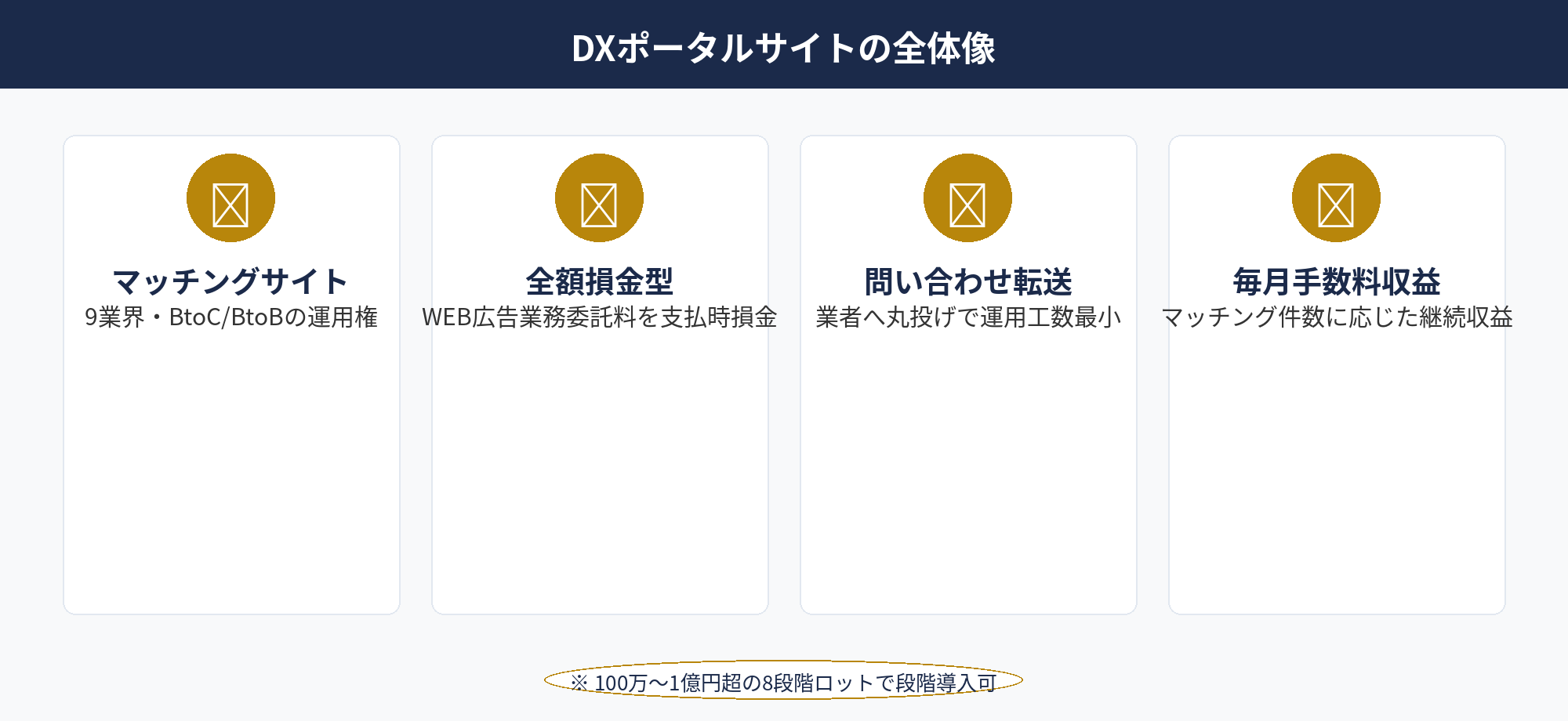

収益モデルは、ポータルサイト(マッチングサイト)の運営権を購入し、そのサイトに来た問い合わせをマッチング先(業者)に転送することで毎月のマッチング手数料を受け取る仕組みです。「問い合わせが来たら丸投げするだけ」(DXポータル 公式LP)の運用工数最小設計が特徴で、購入者側は本業に集中しながら継続的な収益を得られます。

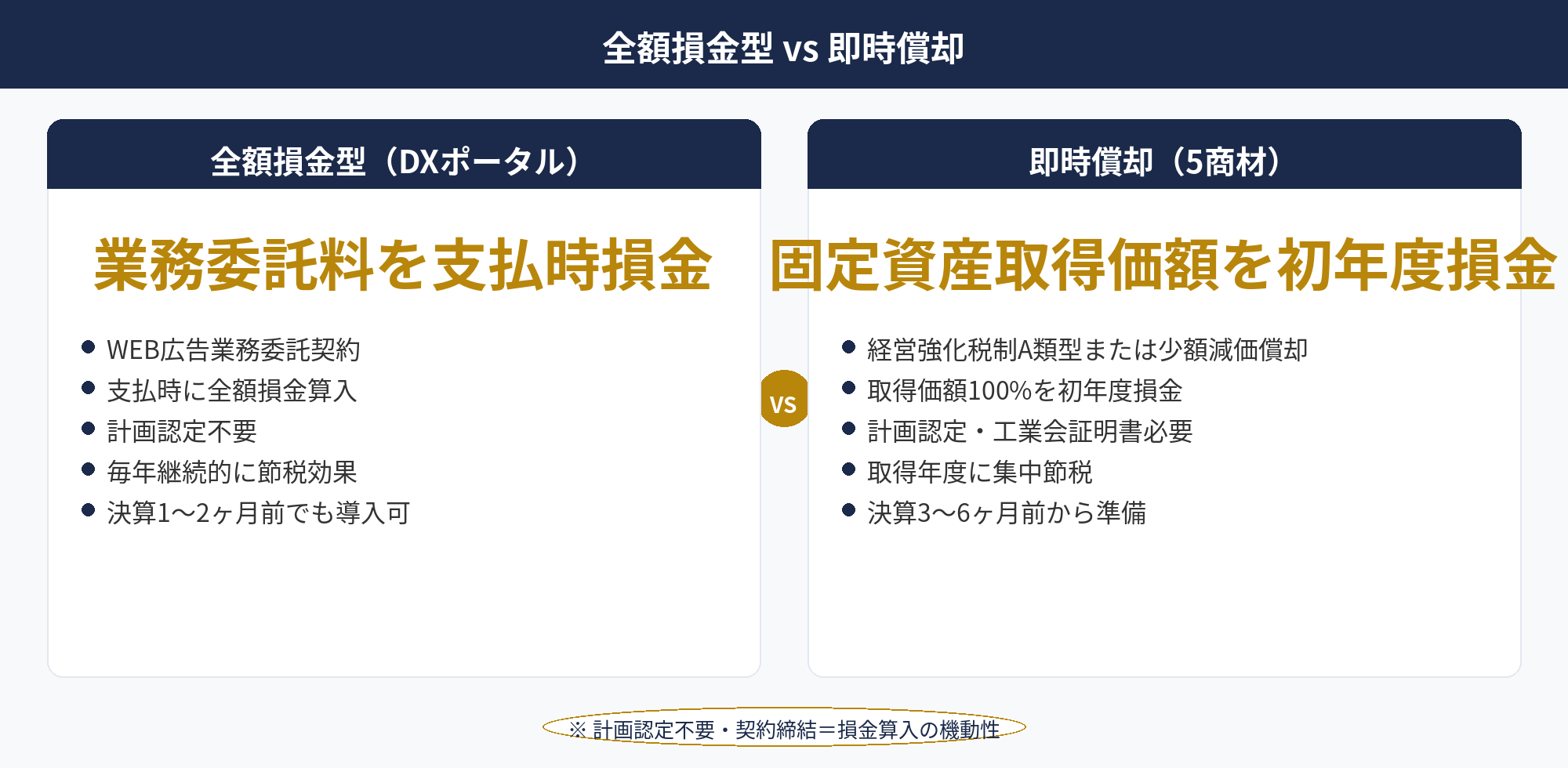

節税効果の根拠は、WEB広告業務委託契約に基づく業務委託料として支払時に全額損金算入する点です。即時償却商材のような取得価額100%損金算入とは異なり、毎年の運用費(業務委託料)が損金になる構造で、節税効果のタイミングが異なります。設備投資ではないため、経営力向上計画認定や工業会証明書の手続きは不要です。

関連記事として、即時償却主力5商材の横並び比較は即時償却主力5商材徹底比較(ART-074)、合法的な法人税圧縮の体系整理は法人税を合法的に減らす方法10選(ART-024)を参照してください。即時償却商材との横並び比較は中小企業の節税対策ガイド(ART-003)でも整理しています。

📝 このセクションのポイント

- DXポータルは全額損金型・WEB広告業務委託契約モデル

- マッチングサイト運営権で問い合わせ転送モデルの収益

- 即時償却商材とは別軸・計画認定不要・運用工数最小

DXポータルサイトが全額損金型である理由|WEB広告業務委託契約で節税

全額損金型と即時償却の違いを整理します。

設備投資ではなくWEB広告業務委託料として支払時損金

DXポータルは、ポータルサイトの運営権を取得する形態ですが、税務上は「設備投資(固定資産)」ではなく「WEB広告業務委託料(経費)」として処理します。サイトの運営・広告運用・問い合わせ対応をすべて運営会社(ライフサポート社)に業務委託する契約で、購入者側は業務委託料を支払時に全額損金として計上します。

即時償却商材との税制根拠の違い

即時償却商材(AIBeacon・外貨両替機・IoT自販機・EV充電 FLASH)は、取得した固定資産の取得価額を初年度に一括損金にする制度です。租税特別措置法第42条の12の4(経営強化税制)や第67条の5(少額減価償却特例)が根拠条文で、設備の所有が前提です。一方、DXポータルは業務委託料の支払いが直接損金になる構造で、所有資産がない(運営権のみ)点が決定的な違いです。国税庁「法人税法基本通達」と国税庁「令和6年度 法人税関係 改正の概要」PDF、マネーフォワード クラウド税務ブログに業務委託料の損金算入解説があります。

計画認定不要・経営力向上計画の手続き不要

DXポータルは設備投資ではないため、経営力向上計画の認定・工業会証明書の取得は一切不要です。即時償却商材で必要な30〜60日の認定取得期間も発生せず、契約締結=運用開始=損金算入という直線的な流れで導入できます。決算1〜2ヶ月前でも契約可能な機動性が、即時償却商材との明確な差別化ポイントです。

📝 このセクションのポイント

- 設備投資ではなくWEB広告業務委託料として支払時に全額損金

- 即時償却商材は設備所有が前提・DXポータルは運営権のみ

- 計画認定不要・契約締結=運用開始=損金算入の機動性

DXポータル マッチングサイト9種類の運用権|業界別マッチングモデルの実例

DXポータルが扱うマッチングサイトの実例を整理します。DXポータル 公式LPでは9種類の業界別マッチングサイトが紹介されています。

BtoCマッチングサイト(消費者向け):①電気代削減マッチング(電気代削減希望ユーザー×電力会社)、②太陽光パネル廃棄マッチング(廃棄希望ユーザー×産廃業者)、③カギ業者マッチング(鍵交換・解錠希望ユーザー×カギ業者)、④探偵事務所マッチング(浮気調査ユーザー×探偵事務所)、⑤エアコン工事業者マッチング(エアコン工事希望ユーザー×業者)、⑥不用品回収業者マッチング(不用品回収希望ユーザー×業者)、です。

BtoBマッチングサイト(事業者向け):⑦リース会社マッチング(飛行機オペレーティングリース節税希望ユーザー×リース会社)、⑧税金対策マッチング(節税希望ユーザー×節税商品販売会社・税理士)、⑨美容師採用マッチング(就職転職希望美容師×美容サロン)、です。

多様な業界をカバーしている点が DXポータルの強みです。市場規模・需要の安定性が業界ごとに異なり、購入者側は自社業務との親和性や関心領域に合わせてポータルを選定できます。マッチング件数が増えるほど手数料収益が積み上がる構造で、長期運用での収益拡大が見込めます。

注意点として、各マッチングサイトの市場性と運用実績は無料相談時に確認するのが安全です。実際の月間問い合わせ件数・マッチング成約率・手数料単価などのKPIを共有してもらい、購入判断の根拠資料として活用します。

📝 このセクションのポイント

- BtoC 6種類+BtoB 3種類の計9業界マッチングサイトをカバー

- 各業界の市場性・需要安定性が異なる、選定軸として無料相談で確認

- マッチング件数増加で手数料収益が積み上がる長期収益モデル

DXポータルサイト導入を無料でご相談ください

利益規模・既存節税商材との組み合わせ・希望業界から、DXポータルが自社に合うかを整理します。マッチングサイトの市場性評価、税務調査の支払対価性論点、即時償却商材との使い分け設計まで一気通貫でご提案します。

DXポータルサイトの100万〜1億円ロット設計とキャッシュフロー

DXポータルのロット設計と利益規模別の選び方を整理します。

公式LPでは、ご予算選択肢として100万円・300万円・500万円・1,000万円・1,500万円・3,000万円・5,000万円・1億円以上の8段階が提示されています。利益規模・キャッシュフロー余力・節税ニーズに合わせて段階的に選定できる柔軟性が特徴です。

少額レンジ(100万〜500万円)は、利益500〜1,500万円規模の中小企業が「お試し導入」として始めやすい水準です。1〜2種類のマッチングサイト運営権を取得し、運用結果を見ながら段階的に追加投資する設計が可能です。即時償却商材ほど大きな節税効果は出ませんが、毎年の継続的な節税×運用収益のバランスが取れた選択になります。

中規模レンジ(1,000万〜3,000万円)は、利益2,000万円超の法人が複数のマッチングサイトを並行運用するレンジです。多業界をカバーすることでマッチング件数を増やし、手数料収益の総額を上げる戦略です。即時償却商材(EV充電 FLASH 等)と組み合わせて、即時償却+全額損金の二段構え節税設計も可能です。

大規模レンジ(5,000万〜1億円超)は、利益5,000万円超・大型法人向けの設計です。大規模ポータルサイトの取得や複数業界の包括的運営により、年間数千万円の運用収益と全額損金を両立できます。事業承継視野・グループ会社の節税戦略として活用するケースも見られます。詳しい商材横並び比較は中小企業の節税対策ガイド(ART-003)を参照してください。

📝 このセクションのポイント

- 100万〜1億円超の8段階ロット・段階的導入が可能

- 少額:利益500〜1,500万円のお試し、中規模:利益2,000万円超の本格運用

- 大規模:利益5,000万円超の事業承継視野・グループ節税戦略

DXポータルの税務調査論点|支払対価性と事業実態の証明

DXポータルの税務調査論点と否認回避設計を整理します。

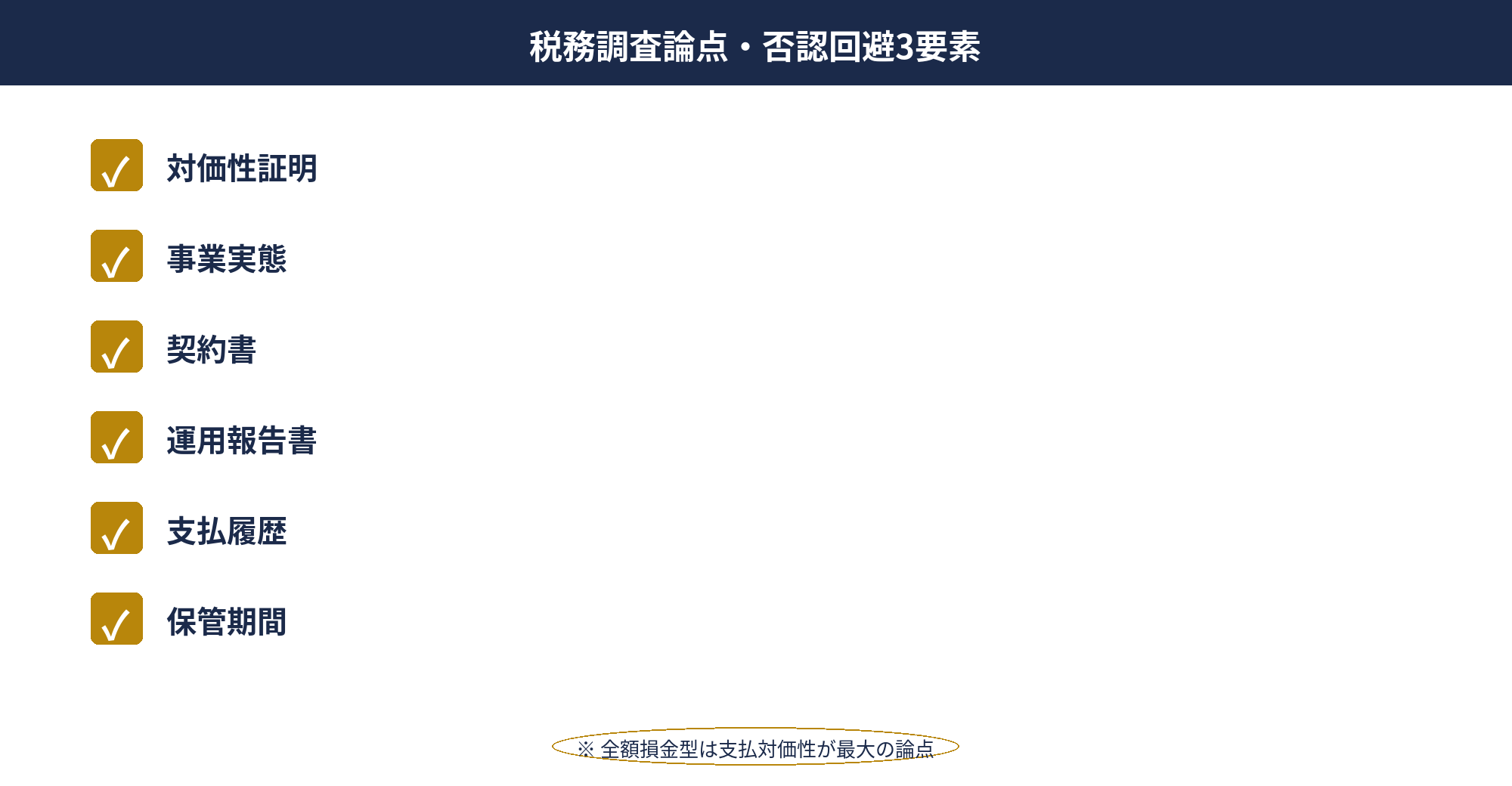

WEB広告業務委託料が運用実態に見合った金額であることの証明

全額損金型の節税商材では、業務委託料の支払対価性が最大の論点です。WEB広告業務委託料が「運用実態に見合った金額か」「市場相場と乖離していないか」が税務調査で確認されます。同業他社のWEB広告費・マッチングサイト運営費の相場と比較できる資料を準備しておくのが安全です。

マッチング契約の成立と問い合わせ転送の運用記録

マッチング契約が実際に成立し、問い合わせ転送・マッチング手数料の収益が継続している運用実態の証明が必要です。月次のマッチング件数報告書・問い合わせ転送ログ・手数料収益履歴を運営会社から定期的に受領し、最低7年保管します。これらが事業実態の客観的証跡となります。

運用報告書・契約書面・支払履歴の保管

3点の証跡を整えることで税務調査リスクを最小化できます。①WEB広告業務委託契約書(契約範囲・委託料・支払サイクル・契約期間が明記)、②運用報告書(マッチング件数・手数料収益・運営状況の月次/四半期報告)、③支払履歴(業務委託料の支払日・金額・口座振替記録)、です。これら3点を継続的に整備することで、「対価性のある事業活動」として説明できる根拠が揃います。

注意点として、運営会社の運営年数・上場企業株主の有無・過去の税務調査否認件数も契約前に確認するのが安全です。運営主体の信頼性が、購入者の税務調査での説明根拠としても機能します。詳しい否認回避は法人税を合法的に減らす方法10選(ART-024)と税理士ドットコム 法人節税の解説を参照してください。

📝 このセクションのポイント

- 業務委託料の対価性(市場相場との乖離なし)を証明

- マッチング契約成立・問い合わせ転送の運用記録を保管

- 契約書・運用報告書・支払履歴の3点を最低7年継続保管

DXポータルサイト節税と即時償却商材の使い分け|向くケース整理

即時償却商材とDXポータルの使い分けを整理します。

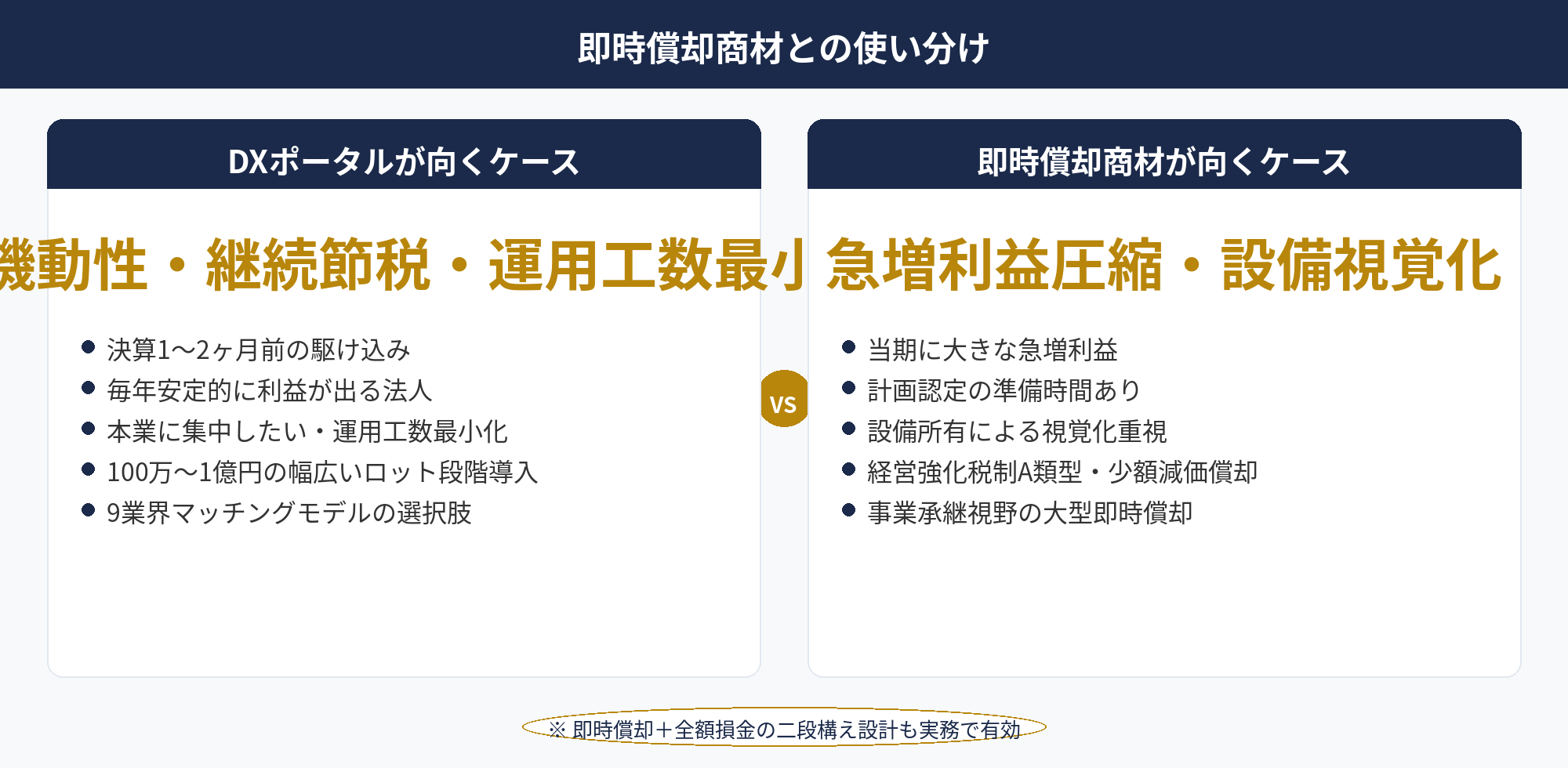

DXポータルが向くケース①:機動性重視(決算1〜2ヶ月前の駆け込み)。即時償却商材は経営力向上計画認定(30〜60日)や工業会証明書取得が必要で、決算3〜6ヶ月前から動き始める必要があります。一方、DXポータルは契約締結=運用開始=損金算入のため、決算1〜2ヶ月前でも対応できる機動性があります。AIBeaconも同様の機動性を持ちますが、ロット規模で住み分けます。

DXポータルが向くケース②:毎年の継続節税。即時償却商材は取得年度に大きな損金が出る一方、翌年度以降は減価償却完了で節税効果がありません(経営セーフティ共済等は別)。DXポータルは毎年の業務委託料が継続的に損金となるため、毎年安定的に利益が出る法人の継続節税に向きます。即時償却で当期の急増利益を圧縮しつつ、DXポータルで毎年の節税ベースを作る組み合わせも有効です。

DXポータルが向くケース③:運用工数最小。即時償却商材は設備の所有・運用関与の証明が必要で、設置場所選定・運用報告確認などの工数が発生します。DXポータルは「問い合わせ転送のみ業務委託に丸投げ」(LP公表値)で、購入者側の運用工数はほぼゼロです。本業に集中したい法人や、複数の節税商材を抱えている法人の追加導入の選択肢として向きます。

即時償却商材とDXポータルを組み合わせる設計も実務でよく見られます。利益2,000万円超の法人が、即時償却商材(EV充電 FLASH 等)で当期利益を集中圧縮し、DXポータルで毎年の継続節税を確保する二段構えです。詳しい組み合わせ判断は法人節税の相談はどこにすべき(ART-025)でも整理しています。

📝 このセクションのポイント

- 機動性重視・決算1〜2ヶ月前駆け込みなら DXポータル

- 毎年継続節税・運用工数最小なら DXポータル

- 即時償却商材との組み合わせ二段構えも有効

DXポータルサイト節税が向く法人・向かない法人の判断軸

DXポータルが向く法人・向かない法人を、3軸で整理します。

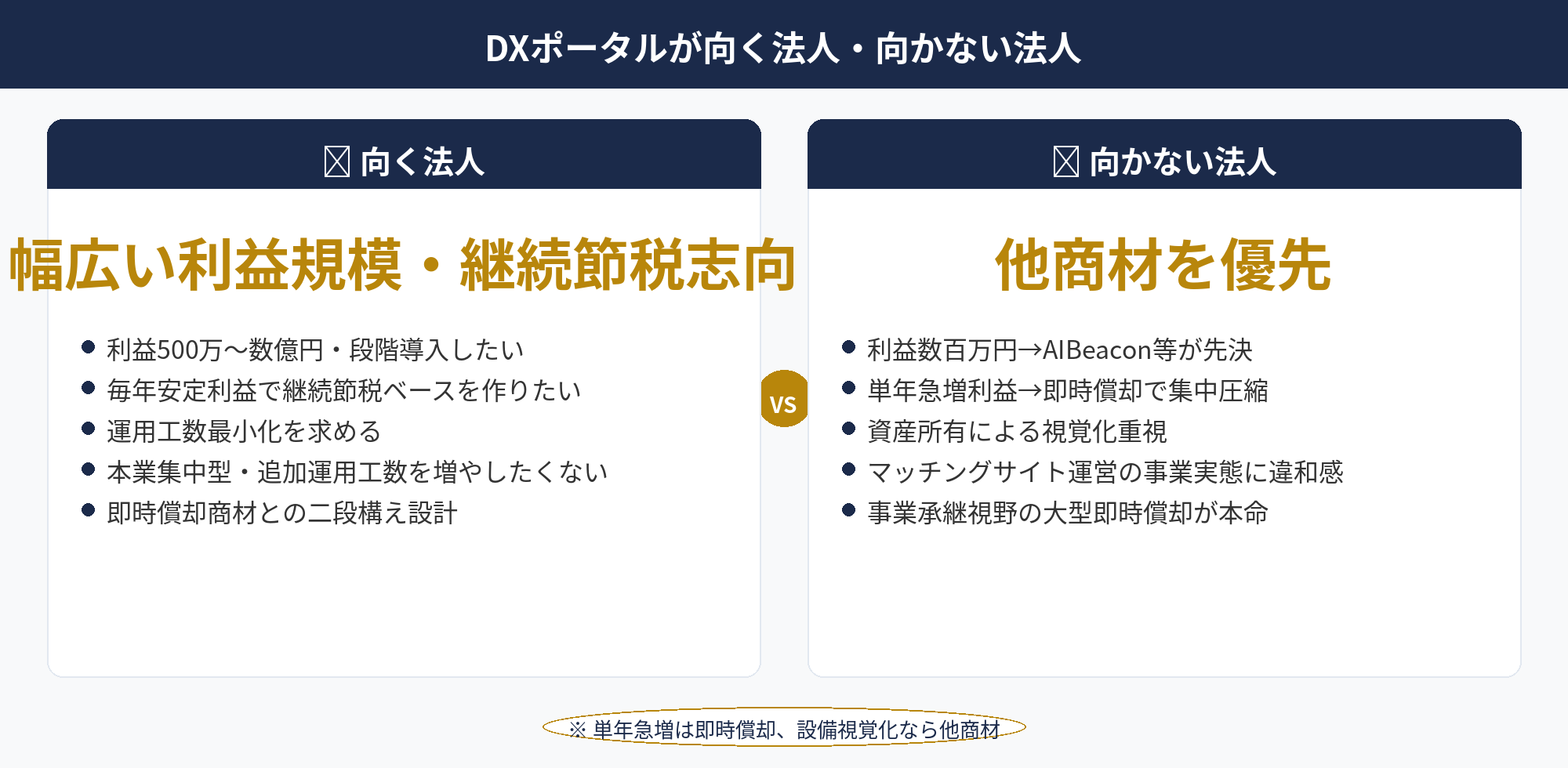

向く法人①:利益500万〜数億円・幅広いロットで段階導入したい。100万〜1億円超の8段階ロットがあり、自社の利益規模に合わせた柔軟な導入が可能です。少額からのお試し導入で運用結果を確認し、段階的に拡張する戦略が取れます。

向く法人②:毎年の継続節税ベースを作りたい。即時償却商材は単年度の急増利益圧縮に向きますが、毎年安定的に利益が出る法人には継続節税のベースとして DXポータルが有効です。決算月直前の駆け込みも対応可能で、節税商材ポートフォリオの中核として位置づけられます。

向く法人③:運用工数を最小化したい・本業に集中したい。問い合わせ転送のみ業務委託に丸投げできる設計で、購入者側の運用工数はほぼゼロです。本業に集中したい法人や、複数の節税商材を抱えていて追加運用工数を増やしたくない法人に最適です。

向かない法人は、①利益数百万円規模で AIBeacon等の即時償却商材を優先すべき法人、②取得した「資産」を所有して節税効果を視覚化したい法人、③マッチングサイト運営の事業実態に違和感がある法人、④事業承継視野で大型即時償却(EV充電 FLASH)を本命にしたい法人、です。判断に迷う場合は無料相談で複数商材を横並び検討するのが定石です。詳しい商材選定は即時償却主力5商材徹底比較(ART-074)と法人節税の相談はどこにすべき(ART-025)を参照してください。

📝 このセクションのポイント

- 利益500万〜数億円・幅広いロットで段階導入したい法人に最適

- 毎年の継続節税ベース構築・運用工数最小を求める法人に向く

- 単年急増利益なら即時償却、視覚化重視なら設備系商材が代替候補

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

DXポータルサイトオーナー節税投資は、ライフサポート株式会社が販売する全額損金型の節税商材で、即時償却商材(AIBeacon・外貨両替機・IoT自販機・EV充電 FLASH)とは別軸の選択肢です。マッチングサイト運営権を業務委託で保有し、毎月のマッチング手数料収益を得る仕組みで、WEB広告業務委託料として支払時に全額損金算入します。

収益モデルは、ポータルサイトに来た問い合わせをマッチング先(業者)に転送する仕組みで、「問い合わせが来たら丸投げするだけ」(LP公表値)の運用工数最小設計が特徴です。電気代削減・太陽光廃棄・カギ・探偵・リース・税金対策・エアコン・不用品・美容師採用の9業界マッチングサイトから選定でき、自社業務との親和性に合わせた選択が可能です。

ロットは100万〜1億円超の8段階で、利益500万〜数億円の幅広い法人が射程です。少額レンジは利益500〜1,500万円のお試し導入、中規模レンジは利益2,000万円超の本格運用、大規模レンジは利益5,000万円超の事業承継視野・グループ節税戦略として活用できます。

即時償却商材との使い分けでは、機動性重視(決算1〜2ヶ月前の駆け込み)・毎年の継続節税ベース構築・運用工数最小の3ケースで DXポータルが向きます。即時償却商材で当期利益を集中圧縮しつつ、DXポータルで毎年の継続節税を確保する二段構え設計が実務でよく見られます。

税務調査では業務委託料の対価性と事業実態の証明が論点で、契約書・運用報告書・支払履歴の3点を最低7年継続保管することが安全です。運営会社の運営年数・上場企業株主の有無・過去の税務調査否認件数も契約前確認の必須項目です。

適合する法人は利益500万〜数億円・幅広いロットで段階導入したい・継続節税ベース構築・運用工数最小重視の法人で、単年急増利益や設備系視覚化を求める法人には即時償却商材の方が向きます。複数商材の横並び検討は ART-074 のハブ記事を起点に進めるのが定石です。

📎 合わせて読みたい

DXポータルサイト導入を無料でご相談ください

利益規模・既存節税商材との組み合わせ・希望業界から、DXポータルが自社に合うかを整理します。マッチングサイトの市場性評価、税務調査の支払対価性論点、即時償却商材との使い分け設計、ライフサポート社との業務委託契約の論点まで、800社超の支援実績をもとに一気通貫でご提案します。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。DXポータルサイトの収益モデル・ロット設計はライフサポート株式会社のLP公表値を引用しています。WEB広告業務委託料の損金算入は契約内容・運用実態に依存するため、個別の税務判断・投資判断については必ず税理士・節税商材ベンダー等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開(PL-S1 即時償却主力商材ハブ ART-074 の関連記事・全額損金型)