最終更新日: 2026-04-20

(本記事は2026年4月時点の税法に基づきます)

📑 この記事の目次 ▼ 開閉

決算前の節税対策はなぜ「スケジュール」が重要なのか

「決算が近づいてから節税を考えても遅い」——これは半分正しく、半分は誤解でしょう。

確かに、決算直前では選べる施策が限られます。しかし、決算の3ヶ月前であれば、まだ多くの選択肢が残っています。問題は「何が間に合い、何が間に合わないか」を把握できていないという点ではないでしょうか。

節税対策は施策ごとに準備期間がまったく異なります。即日処理できるものから、申請手続きに数週間かかるもの、そもそも期首でないと実行できないものまで存在するでしょう。

📌 ポイント

節税対策は「今からでもできる」という甘い考えは禁物といえます。準備期間によって実行可能な施策が大きく変わるため、決算予定日から逆算した計画が必須でしょう。

この記事では、決算3ヶ月前を起点にしたタイムライン形式で、各時期にやるべき節税施策を整理します。「いま自社は何をすべきか」が一目でわかる構成です。

📝 このセクションのポイント

- 節税対策は施策ごとに準備期間が異なり、数日〜数ヶ月の幅がある

- 決算3ヶ月前は大型施策を含めた選択肢が最も広いタイミング

- 「逆算スケジュール」を組むことが手遅れを防ぐ最短ルート

決算3ヶ月前(残り約90日)にやるべき節税対策

この時期は選択肢が最も広く、大型の施策にも着手できる「ゴールデンタイム」といえるでしょう。

① 着地見込み利益の試算

まず最優先は、今期の課税所得がいくらになりそうかの試算です。試算なしに節税対策を打つのは、ゴールなしにマラソンを走るようなものではないでしょうか。

顧問税理士がいる場合は、この時期に「今期の着地見込みと節税余地の相談」を依頼されることをお勧めします。

✅ メリット

早期に着地見込みが把握できれば、施策の優先順位付けが可能になり、手遅れになるリスクが大幅に低減されます。

② 即時償却対象設備の検討・発注(決算節税の本命)

中小企業経営強化税制を使った即時償却は、計画認定の申請から設備の納品・事業供用までに4〜8週間程度かかることが一般的です。決算3ヶ月前であれば、十分に間に合う可能性があると言えるでしょう。

対象となる設備の例として、外貨両替機、マイグレーションライト、GPUサーバー、IoT自販機などが挙げられます。これらは取得価額の全額を当期に損金算入できるため、大きな利益圧縮効果が見込まれるでしょう。

⚠️ 注意

設備の選定にあたっては「本当に事業に必要な設備か」を厳密に検討してください。税務調査で実質性が問われる場合があります。

③ オペレーティングリースの出資検討

課税所得が数千万円以上の法人であれば、オペレーティングリースへの出資も選択肢に入ってきます。ただし、審査・契約手続きに1〜2ヶ月かかることが多いため、3ヶ月前がほぼ最終タイミングといえるでしょう。

④ 役員報酬の改定検討(次期に向けて)

役員報酬は期首から3ヶ月以内に変更届を出す必要があるため、今期には間に合いません。しかし、来期の節税を見据えて「来期の役員報酬をいくらにするか」の検討は、この時期から始めるのが得策でしょう。

📝 このセクションのポイント

- 着地見込み利益の試算を最優先で実施する

- 即時償却対象設備の発注は納品まで4〜8週間かかるため3ヶ月前に決断

- オペレーティングリースは審査1〜2ヶ月・3ヶ月前が最終タイミング

- 役員報酬改定は来期向けにこの時期から検討を開始

決算2ヶ月前(残り約60日)にやるべき節税対策

大型施策のデッドラインが近づく時期です。即時償却を考えているなら、この時点で具体的な設備の選定・発注に入っている必要があります。

⑤ 即時償却設備の発注確定・計画認定申請

3ヶ月前に検討を始めた即時償却対象設備について、正式な発注と経営力向上計画の認定申請を進める段階です。

計画認定は管轄の主務大臣に申請しますが、処理に2〜4週間かかるケースがあります。この時期に申請していないと、決算までの納品・事業供用が間に合わないリスクが出てくるため要注意です。

⑥ 少額減価償却資産の洗い出し

30万円未満で購入できる設備・備品を洗い出しましょう。PC、ソフトウェア、業務用機器など、年間合計300万円まで全額損金にすることが可能です。

この特例は事前申請が不要なため、2ヶ月前からでも十分間に合う傾向があります。ただし、年間300万円の上限に注意が必要です。

💡 豆知識

少額減価償却資産の特例は中小企業者等が対象で、取得時点で事業供用していることが要件です。納品と開梱・設置までを決算日までに完了させる計画が必須でしょう。

⑦ 経営セーフティ共済の前納

中小企業倒産防止共済(経営セーフティ共済)は、月額掛金5,000円〜20万円の範囲で1年分の前納が可能です。前納した掛金は当期の損金に算入できるため、最大で年間240万円程度の利益圧縮が期待される場合があります。

ただし、解約時には解約手当金が益金になるため、繰り延べ型の施策であることを十分に理解しておく必要があるでしょう。

⑧ 不良在庫・不良債権の処理判断

在庫の評価損計上や、回収見込みのない売掛金の貸倒損失計上は、決算前のこの時期に判断すべき事項です。税務上の要件を満たすかどうか、顧問税理士に確認されることをお勧めいたします。

📝 このセクションのポイント

- 即時償却の経営力向上計画は2ヶ月前に認定申請を完了させる

- 少額減価償却資産は年間300万円上限で決算日までに事業供用

- 経営セーフティ共済の前納で最大240万円の損金計上が可能

- 不良在庫・不良債権の処理判断も2ヶ月前に実施する

決算1ヶ月前(残り約30日)にやるべき節税対策

この時期からは「新たに大型施策を始める」のは厳しく、すでに着手している施策の完了確認と小型施策の積み上げがメインになります。

⑨ 即時償却設備の納品・事業供用の確認

即時償却は、決算日までに設備が納品され、事業に供されていることが適用要件です。「発注済み」だけでは損金算入することができません。

この時期は納品スケジュールの最終確認と、事業供用開始の証拠(設置写真、稼働記録等)の準備を進めましょう。

⚠️ 注意

事業供用開始の日付が決算日を過ぎると、その期の損金算入ができません。納品日程は極めて重要です。

⑩ 決算賞与の検討

従業員への決算賞与は、決算日までに全従業員への個別通知と、翌期首から1ヶ月以内の支給という要件を満たすことで、未払計上で当期の損金にできるでしょう。

金額の決定と通知の準備はこの時期に済ませておきましょう。

⑪ 少額減価償却資産の購入実行

⑥で洗い出した少額資産を実際に購入・納品しましょう。決算日までに事業に供用されていることが必須といえます。

⑫ 消耗品の一括購入

事務用品や消耗品をまとめ買いして経費計上する方法があります。ただし、翌期分を大量に買い込むと「貯蔵品」として資産計上を求められる可能性があるため、常識的な範囲にとどめることが重要です。

📝 このセクションのポイント

- 即時償却は「納品+事業供用」の両方が決算日までに必要

- 決算賞与は全従業員への個別通知が決算日までの必須要件

- 少額減価償却資産の購入は決算日までの事業供用が前提

- 消耗品購入は翌期分の大量買い込み(貯蔵品計上)に注意

決算月(残り数日〜当日)にできる節税対策

決算当日にできることは限られますが、ゼロではありません。

⑬ 短期前払費用の計上

家賃、保険料、リース料など、翌期分を一括で前払いした場合、一定の要件を満たすことで当期の損金にすることができるでしょう。等質等量のサービスで、支払日から1年以内のものが対象となります。

⑭ 未払費用・未払金の計上漏れチェック

当期に発生しているのに計上漏れしている費用がないか最終確認しましょう。社会保険料の事業主負担分、通信費、水道光熱費などは、月末締めの翌月払いで漏れやすい傾向にあります。

📌 ポイント

未払費用の計上漏れは、決算月の最後の「拾い漏れチェック」で数十万円単位の損金が生まれるケースも少なくありません。月次推移表と請求書を照合する時間を必ず確保しましょう。

⑮ 来期の節税計画メモ作成

今期に間に合わなかった施策(役員報酬の改定、退職金制度の整備、福利厚生制度の導入など)をリスト化し、来期の期首から実行するための計画メモを残します。

節税対策は「毎年の繰り返し」です。今期の振り返りが来期の節税効果を大きく左右します。

📝 このセクションのポイント

- 短期前払費用は等質等量・1年以内の要件で当期損金化が可能

- 未払費用の計上漏れチェックで数十万円単位の損金が生まれうる

- 来期の節税計画メモを作成し、翌期首からの逆算スケジュールに備える

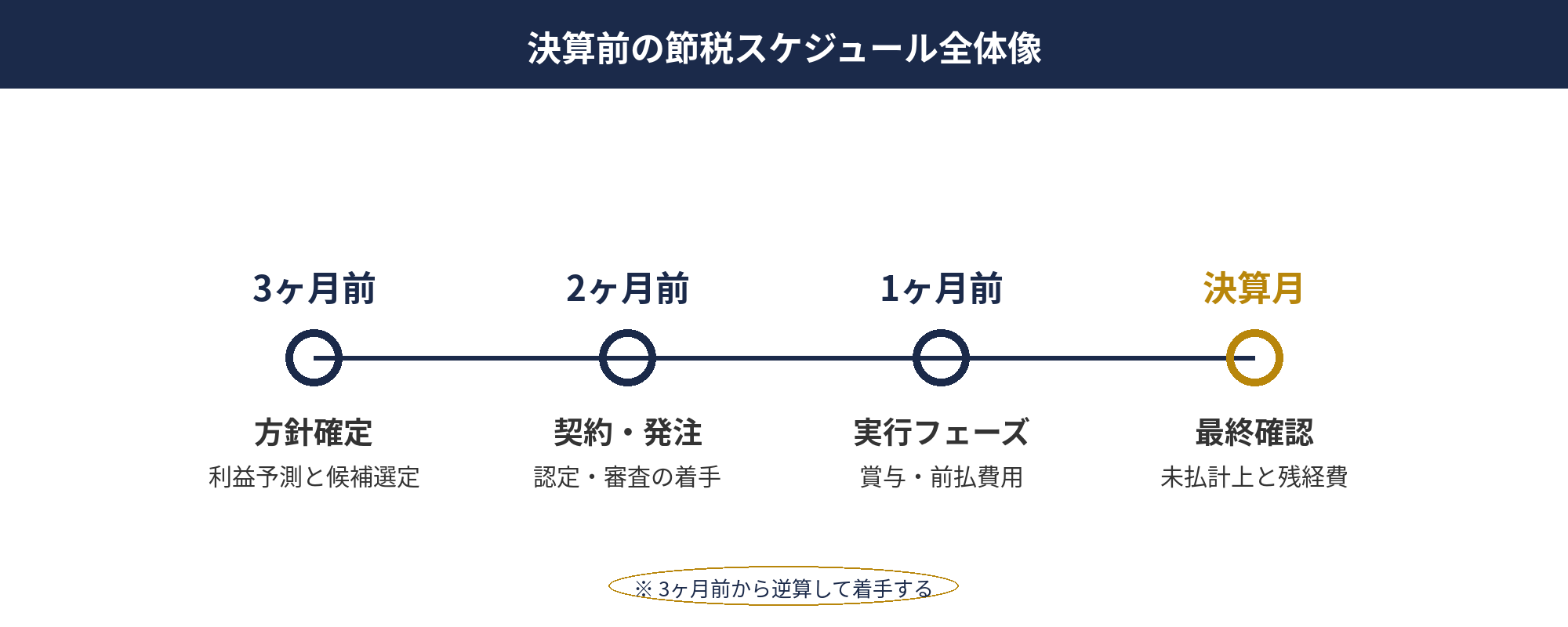

決算前の節税スケジュール|一覧チェックリスト

決算前の節税スケジュールを15施策・4段階の時期で一覧表にまとめます。各行の「時期」と「準備期間」を照らし合わせ、自社の決算予定日から逆算して実行可能な施策を特定する際の早見表としてご活用ください。

| 時期 | 施策 | 準備期間 | 効果 |

|---|---|---|---|

| 3ヶ月前 | ① 着地見込み利益の試算 | 1〜2週間 | — |

| 3ヶ月前 | ② 即時償却対象設備の検討・発注 | 4〜8週間 | ★★★ |

| 3ヶ月前 | ③ オペレーティングリースの出資 | 1〜2ヶ月 | ★★★ |

| 3ヶ月前 | ④ 役員報酬改定の検討(来期向け) | — | ★★ |

| 2ヶ月前 | ⑤ 即時償却の計画認定申請 | 2〜4週間 | ★★★ |

| 2ヶ月前 | ⑥ 少額減価償却資産の洗い出し | 即日〜1週間 | ★ |

| 2ヶ月前 | ⑦ 経営セーフティ共済の前納 | 1〜2週間 | ★★ |

| 2ヶ月前 | ⑧ 不良在庫・不良債権の処理判断 | 1〜2週間 | ★★ |

| 1ヶ月前 | ⑨ 即時償却設備の納品・事業供用確認 | — | ★★★ |

| 1ヶ月前 | ⑩ 決算賞与の検討・通知 | 1〜2週間 | ★★ |

| 1ヶ月前 | ⑪ 少額減価償却資産の購入実行 | 即日 | ★ |

| 1ヶ月前 | ⑫ 消耗品の一括購入 | 即日 | ★ |

| 決算月 | ⑬ 短期前払費用の計上 | 即日 | ★ |

| 決算月 | ⑭ 未払費用・未払金の計上漏れチェック | 即日 | ★ |

| 決算月 | ⑮ 来期の節税計画メモ作成 | — | — |

施策の効果と準備期間は、会社の規模・業種・既存の対策状況によって変動します。特に★★★評価の大型施策は、計画認定等の行政手続きが絡むため、早めの着手が成果を左右します。

参考:No.5408 少額減価償却資産の特例(国税庁) / No.5434 中小企業経営強化税制(国税庁) / 経営セーフティ共済(中小機構)

📝 このセクションのポイント

- 15施策を4段階の時期(3ヶ月前/2ヶ月前/1ヶ月前/決算月)に分類

- 効果★★★の大型施策は全て3ヶ月前・2ヶ月前に集中

- 決算月に残るのは即日実行可能な小型施策のみ

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

決算直前の節税対策は「何をやるか」よりも「いつ始めるか」で効果が決まります。3ヶ月前は即時償却・オペレーティングリース・役員報酬改定検討など大型施策のゴールデンタイム、2ヶ月前は経営力向上計画の認定申請と少額減価償却資産の洗い出し、1ヶ月前は納品・事業供用の完了確認、決算月は短期前払費用と未払費用の計上漏れチェックに絞るのが現実的です。

15施策を4段階の時期に分類した本記事の早見表を使えば、自社の決算予定日から逆算して無理のない節税スケジュールが組めます。ただし「節税のための不要な出費」は手元資金を減らすだけなので、事業価値を生む施策を優先することが重要です。

自社に最適な組み合わせは利益規模・業種・既存の対策状況によって変わるため、早めに顧問税理士や節税スキームに詳しい専門家に相談することをおすすめします。

📎 合わせて読みたい

※ 本記事は2026年4月時点の税法・制度に基づいて作成された一般的な情報提供を目的としたものであり、個別具体的な税務相談・税務申告の代行を行うものではありません。実際の節税対策の実施にあたっては、必ず税理士等の専門家にご相談ください。本記事の情報に基づいて行った行為により生じたいかなる損害についても、当社は責任を負いかねます。税制は毎年改正される可能性があるため、最新情報は国税庁・中小企業庁等の公式発表をご確認ください。

参考資料

一次情報(国税庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業投資促進税制」[公式]

- 国税庁 タックスアンサー No.5410「減価償却資産の取得価額に含めないことができる付随費用」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁サイトをご確認ください。