📑 この記事の目次 ▼ 開閉

改正前の問題点|法人保有暗号資産の含み益課税とキャッシュフロー圧迫

令和6年度税制改正前、内国法人が事業年度末に保有する活発な市場のある暗号資産は、原則として時価法で評価することとされていました。国税庁 令和6年度税制改正大綱解説PDFに改正前後の取扱いが整理されています。

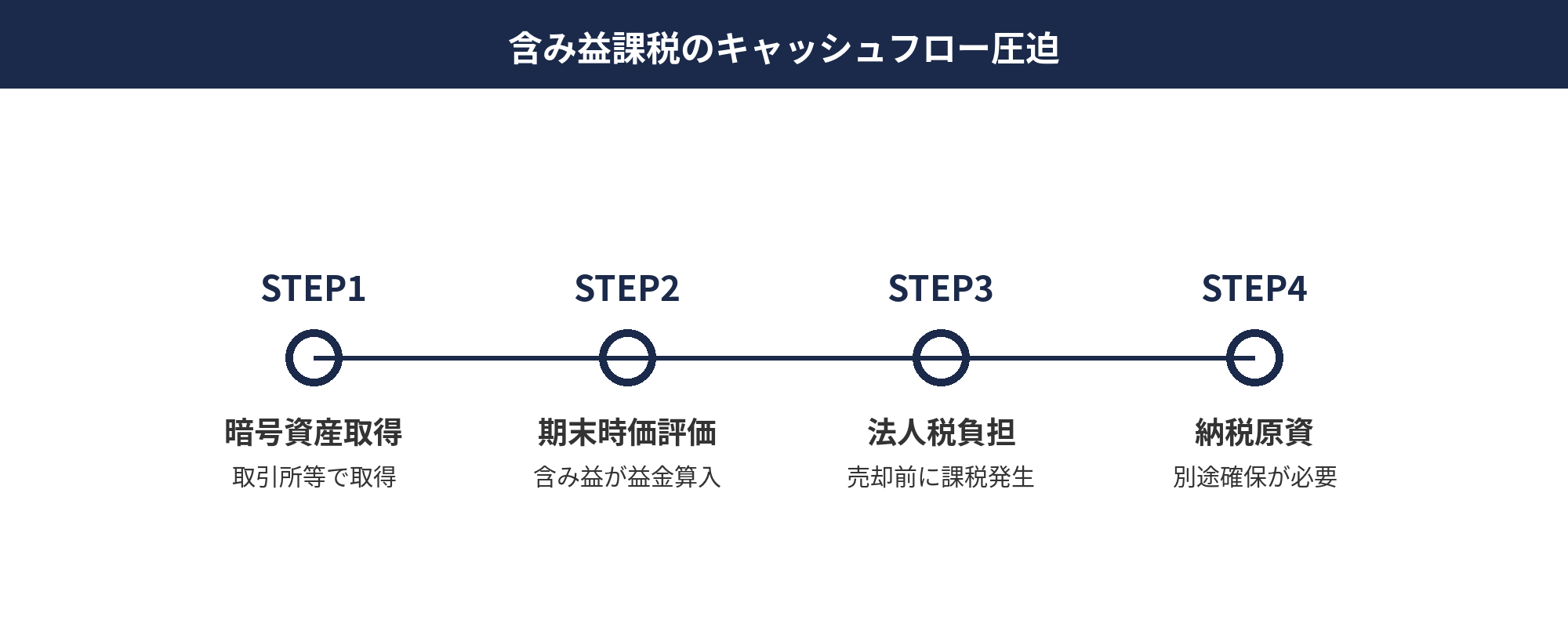

時価法による期末評価の最大の問題は、含み益に対してキャッシュフローを伴わない法人税負担が発生する点でした。例えば事業会社が決済用や投資目的で取得した暗号資産が期末時点で値上がりしている場合、売却していなくても含み益が益金算入され、法人税の納税原資を別途確保する必要が生じていました。

特に問題が深刻化したのは、(1) Web3スタートアップに投資して取得したガバナンストークン、(2) 事業提携先発行の暗号資産、(3) 長期保有目的のビットコイン・イーサリアム等のケースです。これらは取得から数年かけて価格が大きく変動するため、期末時価評価の含み益課税が累積的に法人税負担を増大させる構造になっていました。

一部の法人ではこの含み益課税を回避するため、期末直前に保有暗号資産を国外に移転したり子会社化したりする実務が見られましたが、税務当局側からは租税回避的な取扱いとの整理がされていました。事業実態に即した適切な期末評価方法の選定が長らく求められていた背景があります。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 改正前は活発な市場のある暗号資産は原則時価法

- 含み益にキャッシュフローを伴わない法人税負担が発生

- Web3投資・長期保有暗号資産で問題が深刻化

自社発行暗号資産と第三者発行暗号資産の違い|令和5年度・6年度改正の射程

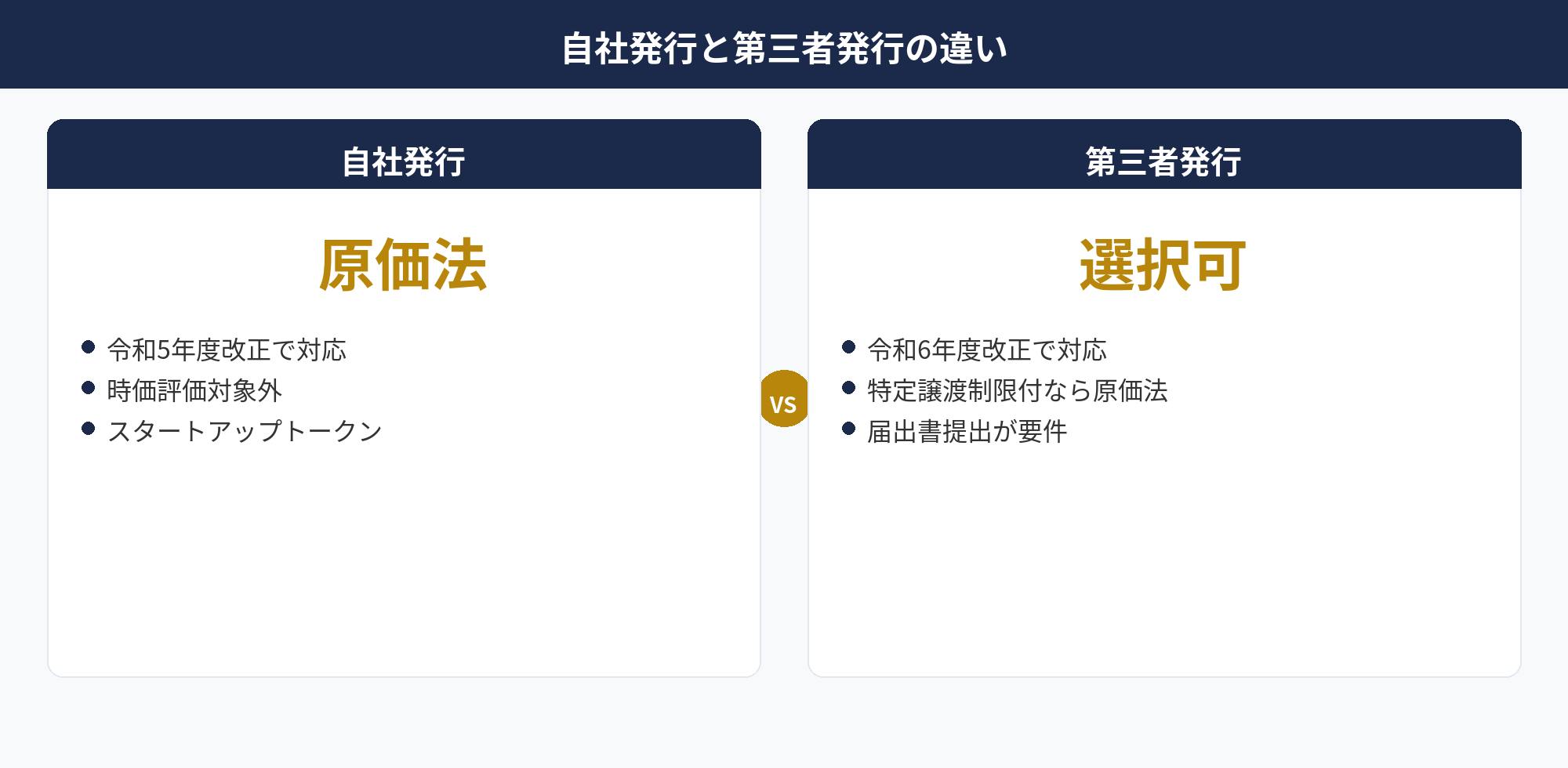

法人が保有する暗号資産の期末評価ルールは、「自社発行」と「第三者発行」で適用される改正の射程が異なります。それぞれ別の改正で実務取扱いが整備されてきました。

第一に、自社発行の暗号資産は令和5年度税制改正で先行整備されました。スタートアップが自ら発行したガバナンストークン等で、一定の要件(譲渡制限・継続保有等)を満たすものは、期末時価評価の対象外(原価法)となりました。Web3スタートアップが自社発行トークンを保有する際の税務リスクが軽減され、トークン発行型のスタートアップエコシステムの成長を後押しする目的です。

第二に、第三者発行の暗号資産は令和6年度税制改正で取扱いが見直され、本記事の主題となります。第三者が発行した暗号資産のうち「特定譲渡制限付暗号資産」に該当するものは、期末評価方法を時価法または原価法のいずれかから届出で選定できるようになりました。2024年4月1日以後終了事業年度から適用されています。

両改正の関係を整理すると、自社発行=令和5年度改正で時価評価対象外、第三者発行で特定譲渡制限付=令和6年度改正で原価法選択可、それ以外の第三者発行=従来通り時価法という3区分になります。法人が保有する暗号資産の取得経緯と発行者の関係、譲渡制限の有無を確認することが、適用される改正と評価方法の決定に直結します。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 自社発行は令和5年度改正で時価評価対象外

- 第三者発行 特定譲渡制限付は令和6年度改正で原価法選択可

- 上記以外の第三者発行は従来通り時価法

特定譲渡制限付暗号資産の3要件|原価法選択の前提

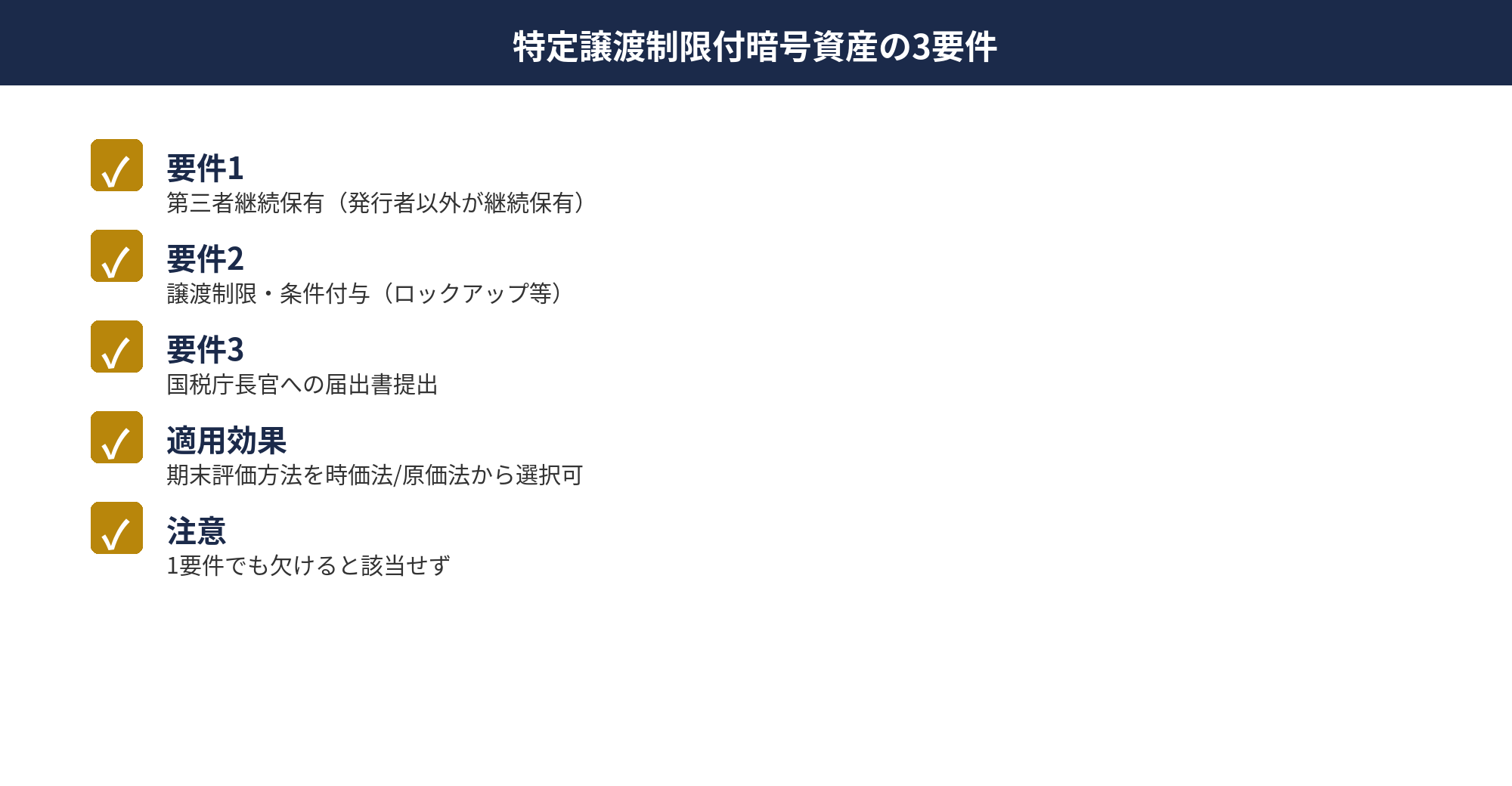

令和6年度改正で原価法選択が可能となった「特定譲渡制限付暗号資産」に該当するためには、以下の3つの要件をすべて満たす必要があります。国税庁 仮想通貨FAQ Ver9(令和6年12月20日改訂)に詳細な要件解釈が示されています。

第一の要件は、第三者(発行者以外の者)が継続的に保有していることです。これは法人が当該暗号資産の発行者ではなく、かつ単発取引ではなく継続的に保有する意思を持っていることを意味します。投機目的の短期売買や流動性提供目的の保有は本要件を満たしにくく、長期保有目的の戦略的取得が前提となります。

第二の要件は、譲渡について制限その他の条件が付されていることです。具体的には、譲渡禁止期間(ロックアップ)、譲渡承認の要否、第三者譲渡制限、特定の用途以外への流用禁止等の条件が想定されます。これは投機性を抑制し、戦略的・長期的な保有を税務上区別するための要件です。

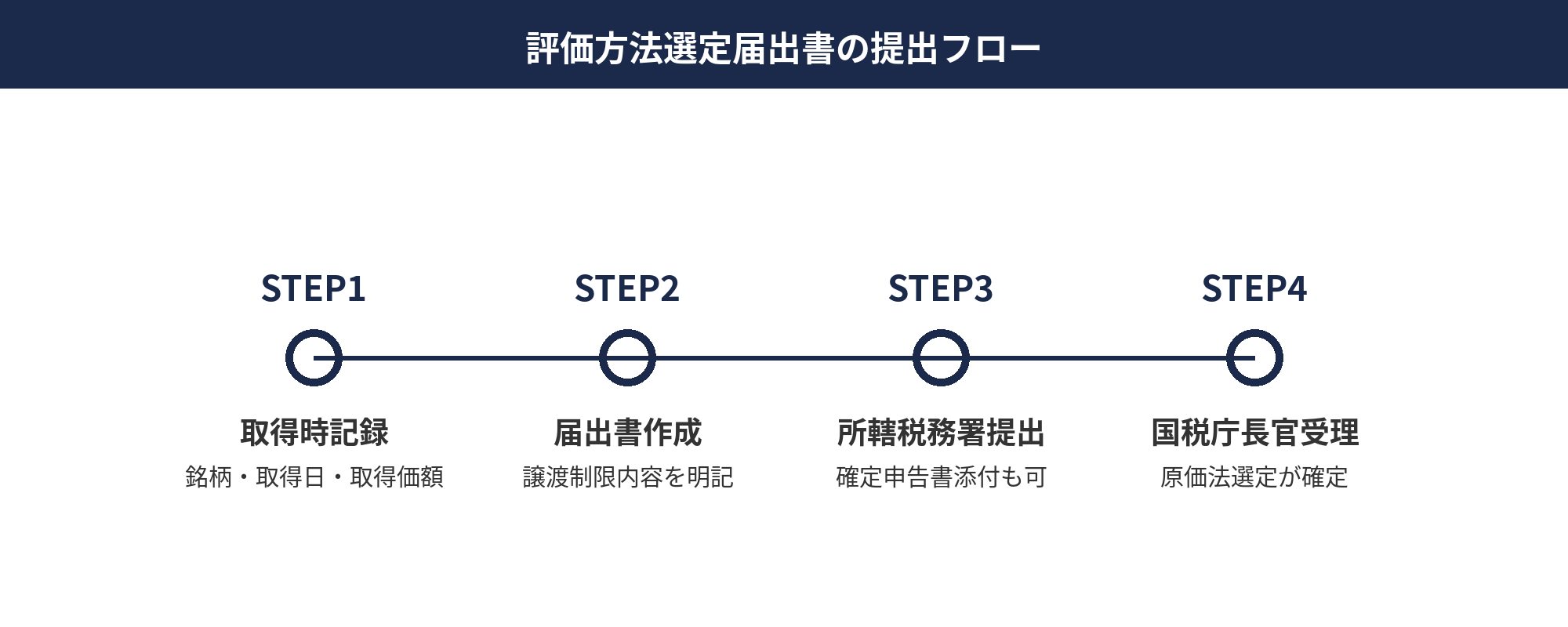

第三の要件は、国税庁長官への届出(評価方法選定届出書の提出)です。原価法を選定する場合は所轄税務署を経由して国税庁長官への届出書提出が必要となり、提出期限は事業年度開始の日の前日までです。3つの要件すべてを満たす必要があり、1つでも欠けると特定譲渡制限付暗号資産には該当しません。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 第三者継続保有が第一要件

- 譲渡制限・条件付与が第二要件

- 国税庁長官への届出が第三要件

法人保有暗号資産の評価方法選定を30分で整理

御社の保有暗号資産・取得経緯・譲渡制限条件を踏まえて、令和6年度改正後の最適な評価方法選定と届出書実務、国際課税論点を整理します。資料事前提出は不要です。

暗号資産評価方法選定届出書の記載事項と提出手順|法人税基本通達の整理

特定譲渡制限付暗号資産について原価法を選定する場合、「暗号資産の評価方法選定届出書」を所轄税務署経由で国税庁長官に提出する必要があります。提出期限は当該暗号資産を最初に取得した日の属する事業年度の確定申告書の提出期限までとされています。

届出書の主な記載事項は、(1) 法人の名称・本店所在地・法人番号、(2) 暗号資産の種類(銘柄・トークン名)、(3) 取得日・取得時の数量・取得価額、(4) 選定する評価方法(原価法)、(5) 特定譲渡制限の具体的内容(ロックアップ期間・譲渡承認条件等)、(6) 第三者継続保有の事実関係等です。

提出手順としては、(1) 法人の所轄税務署窓口またはe-Taxで届出書を提出、(2) 税務署が国税庁長官に進達、(3) 国税庁長官が届出を受理という流れです。実務では確定申告書の添付書類として提出するケースが多く、申告ソフトでの対応も整備が進んでいます。

注意点として、複数銘柄の暗号資産を保有している場合は銘柄ごとに届出が必要です。また、特定譲渡制限の内容(ロックアップ期間・譲渡承認条件等)が変更された場合、特定譲渡制限付暗号資産該当性が失われる可能性があるため、変更時は速やかに税理士に相談すべき論点となります。詳しくはマネーフォワード クラウド「法人暗号資産税制 令和6年度改正のポイント」と税理士にご相談ください。

📝 このセクションのポイント

- 提出期限は確定申告書の提出期限まで

- 銘柄ごとに届出書が必要

- 特定譲渡制限の内容変更時は再整理が必要

暗号資産届出書未提出の場合の取扱い|時価評価原則の適用と変更承認申請

評価方法選定届出書を提出期限までに提出しなかった場合、当該暗号資産には時価法(原則法)が適用されます。これは特定譲渡制限付暗号資産の3要件を実質的に満たしていても、届出書の提出という形式要件を欠くと原価法選択ができないことを意味します。

未提出のまま事業年度を終了した場合のリスクとして、(1) 期末時価評価による含み益課税の発生、(2) 想定外の納税資金需要、(3) 翌期以降への評価方法変更の手続き負担があります。特に取得価額と期末時価の差額が大きい場合、含み益課税の影響は数千万円規模に及ぶ可能性があり、実務的には届出失念は重大な税務リスクとなります。

一度時価法が適用された後で原価法に変更する場合、「評価方法変更承認申請書」の提出が必要です。変更承認申請は単なる届出と異なり、税務当局の承認を要するため、変更を相当とする理由(事業内容の変更・保有目的の変更等)を合理的に説明する必要があります。

実務上の留意点として、(1) 暗号資産取得時点で評価方法選定の検討を必ず実施、(2) 取得月内に税理士と評価方法判定、(3) 届出書の提出期限を確定申告スケジュールに組み込む運用が推奨されます。届出失念の事後リカバリーは困難なため、取得時点での体制整備が最重要となります。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 未提出時は時価法(原則法)が強制適用

- 後からの変更は承認申請が必要で容易ではない

- 取得時点での評価方法選定検討が最重要

既存保有暗号資産への適用|遡及・経過措置の論点と実務対応

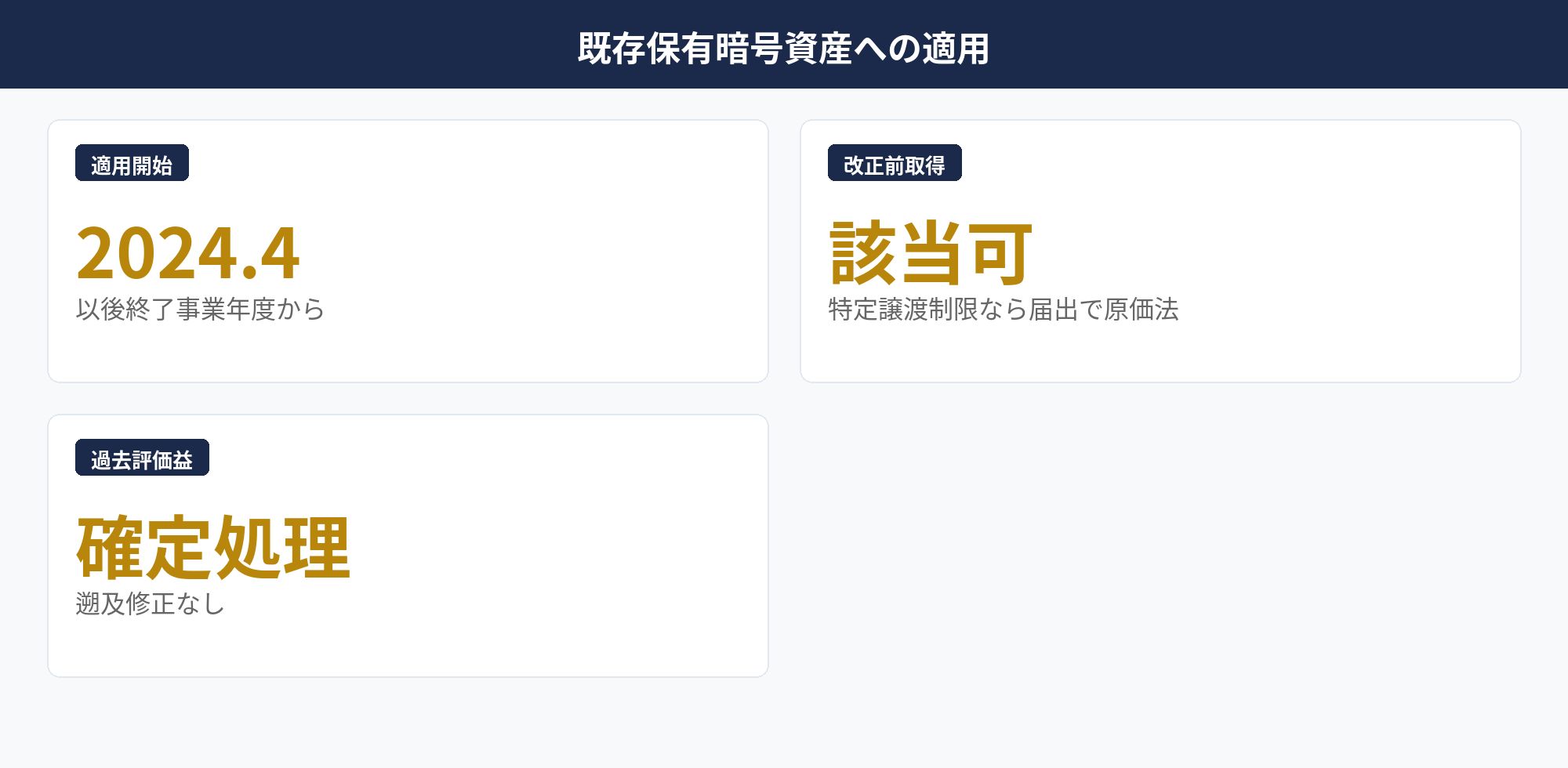

令和6年度改正の重要な実務論点が、改正前から保有している暗号資産への適用可否です。改正規定は2024年4月1日以後終了事業年度から適用されるため、3月決算法人であれば2025年3月期から、12月決算法人であれば2024年12月期から改正後の取扱いが適用されます。

改正前取得分の特定譲渡制限付暗号資産についても、改正後の届出書提出により原価法選択が可能です。具体的には、(1) 改正前取得・継続保有していること、(2) 譲渡制限の条件が付与されていること、(3) 改正後の届出書を期限内に提出することで、改正前取得分も含めて原価法を適用できます。

実務上の対応として、(1) 保有暗号資産の棚卸(銘柄・取得日・取得価額・現在数量・譲渡制限条件の整理)、(2) 特定譲渡制限該当性の銘柄ごと判定、(3) 該当銘柄について評価方法選定届出書の提出、(4) 該当しない銘柄は時価法で従来通り処理という4ステップの整理が標準的なアプローチです。

注意点として、改正前期に既に時価法で評価して益金算入していた含み益部分は、改正後に原価法を選定しても遡及修正されない点です。あくまで改正後事業年度の期末評価から原価法が適用される形になり、過去の時価評価益は確定処理として残ります。詳しくはfreee「法人保有暗号資産の税制と令和6年度改正のポイント」と税理士にご相談ください。

📝 このセクションのポイント

- 改正後事業年度から原価法選択可・遡及修正なし

- 改正前取得分も特定譲渡制限該当なら届出で原価法選択可

- 銘柄ごとの棚卸と該当性判定が実務の起点

移転価格・国際課税論点|暗号資産の国外関連者取引と税務リスク

法人が暗号資産を保有・取引する際、国外関連者との取引や国外移転が発生する場合は、移転価格税制・タックスヘイブン対策税制・国外送金等調書という3つの国際課税論点を整理する必要があります。財務省 令和6年度税制改正大綱でも国際課税対応の方針が示されています。

第一に、移転価格税制の論点です。国外関連会社(子会社・親会社・兄弟会社)との暗号資産売買・貸付・譲渡では、独立企業間価格(アームスレングス価格)での取引が求められます。暗号資産は価格変動が激しく、独立企業間価格の決定が難しい資産であるため、取引時点の市場価格・複数取引所の平均価格等の合理的な算定方法を文書化することが重要です。

第二に、タックスヘイブン対策税制(CFC税制)の論点です。シンガポール・ケイマン諸島・BVI等の低税率国・地域に暗号資産保有目的の子会社を設立しているケースでは、当該子会社の所得が日本の親会社の益金に合算課税される可能性があります。経済活動基準(事業基準・実体基準・管理支配基準・所在地国基準・非関連者基準)の充足状況を慎重に判定する必要があります。

第三に、国外送金等調書の論点です。法人が暗号資産を国外移転(国外取引所への送金等)する場合、一定額以上の取引については国外送金等調書の提出義務が生じます。実務上はブロックチェーン上の送金記録と社内会計記録の整合性確保が課題となります。国際課税論点は移転価格・CFC税制・国外送金等調書の3軸で体系的に検証することが重要です。詳しくは令和8年度税制改正大綱の解説記事と税理士・国際税務専門家へのご相談を推奨します。

📝 このセクションのポイント

- 移転価格税制:独立企業間価格の算定と文書化が論点

- CFC税制:低税率国の暗号資産保有子会社で合算課税リスク

- 国外送金等調書:暗号資産の国外移転で提出義務

❓ よくある質問

参考資料・一次情報

本記事の制度解説は以下の一次情報・専門メディアを参照しています。最新の取扱いは必ず原典をご確認ください。

📋 この記事のまとめ

📋 まとめ

法人保有の暗号資産期末時価評価について、令和6年度税制改正で「特定譲渡制限付暗号資産」に該当するものは、期末評価方法を時価法または原価法のいずれかから届出で選定できる仕組みが導入されました。2024年4月1日以後終了事業年度から適用されています。特定譲渡制限付暗号資産の3要件は、第三者継続保有・譲渡制限の条件付与・国税庁長官への届出の3つで、1つでも欠けると該当しません。届出書には暗号資産の種類・取得日・取得価額・選定する評価方法・特定譲渡制限の内容を記載し、確定申告書の提出期限までに所轄税務署経由で提出します。届出未提出時は時価法が強制適用され、後からの変更は承認申請が必要で容易ではないため、取得時点での評価方法選定検討が最重要となります。改正前取得分も特定譲渡制限該当なら原価法選択可ですが、過去の時価評価益は遡及修正されません。国外関連者との取引では移転価格・CFC税制・国外送金等調書の3軸で国際課税論点を体系的に検証する必要があります。実務上は銘柄ごとの棚卸・該当性判定・届出書提出・国際課税論点整理を税理士と連携して進めることが不可欠です。

📎 合わせて読みたい

法人暗号資産の評価方法選定と国際課税論点を無料診断

御社の保有暗号資産銘柄・取得経緯・譲渡制限条件・国外取引の有無に応じて、令和6年度改正後の最適な評価方法選定、届出書実務、移転価格・CFC税制・国外送金等調書対応を支援します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/税理士・国際税務専門家の紹介も可能

※ 本記事は2026年4月時点の税法・令和6年度税制改正・仮想通貨FAQ Ver9(令和6年12月20日改訂)に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。特定譲渡制限付暗号資産の該当性・評価方法選定・国際課税論点の判定は法人の状況により異なる可能性があり、最終的な判断は必ず税理士・国際税務専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(法人暗号資産期末時価評価 令和6年度改正)