📑 この記事の目次 ▼ 開閉

電帳法3区分の整理と法人の義務範囲|何が義務で何が任意か

電子帳簿保存法は、(1) 電子取引データ保存、(2) 電子帳簿等保存、(3) スキャナ保存、の3区分で構成されています。国税庁 電子帳簿等保存制度特設サイトとe-Gov 電子帳簿保存法に法令上の根拠があります。

このうち、電子取引データ保存だけが義務です。電子取引とは、取引情報の授受を電磁的方式で行う取引(メール添付の請求書PDF、Web発行の領収書、EDI、ECサイトの利用明細等)を指し、2024年1月1日以後の取引から完全義務化されています。残りの電子帳簿等保存とスキャナ保存は任意で、希望する法人だけが要件を満たして適用する仕組みです。

法人経営者が押さえるべきポイントは、「電子で受け取った請求書・領収書は、紙に印刷して保存することが原則として認められない」という点です。電子取引データは、原則として電子のまま保存し、後述する真実性と可視性の2要件を満たす運用が求められます。

なお、令和8年度税制改正大綱でも電子帳簿保存法の義務範囲には変更がなく、現行の3区分体制が継続します。詳しくは令和8年度税制改正大綱の解説記事を参照してください。法人としては、現行ルールに沿った運用の精度を高めていく方向性で取り組むことになります。

📝 このセクションのポイント

- 電子取引データ保存のみ義務、他2区分は任意

- 電子で受領した書類は紙保存原則NG

- 令和8年度税制改正でも現行ルール継続

電子取引データ保存の要件詳細|真実性と可視性の2要件

電子取引データ保存の要件は、真実性の確保と可視性の確保の2軸に整理されています。国税庁 電子取引関係Q&Aに詳細が示されています。

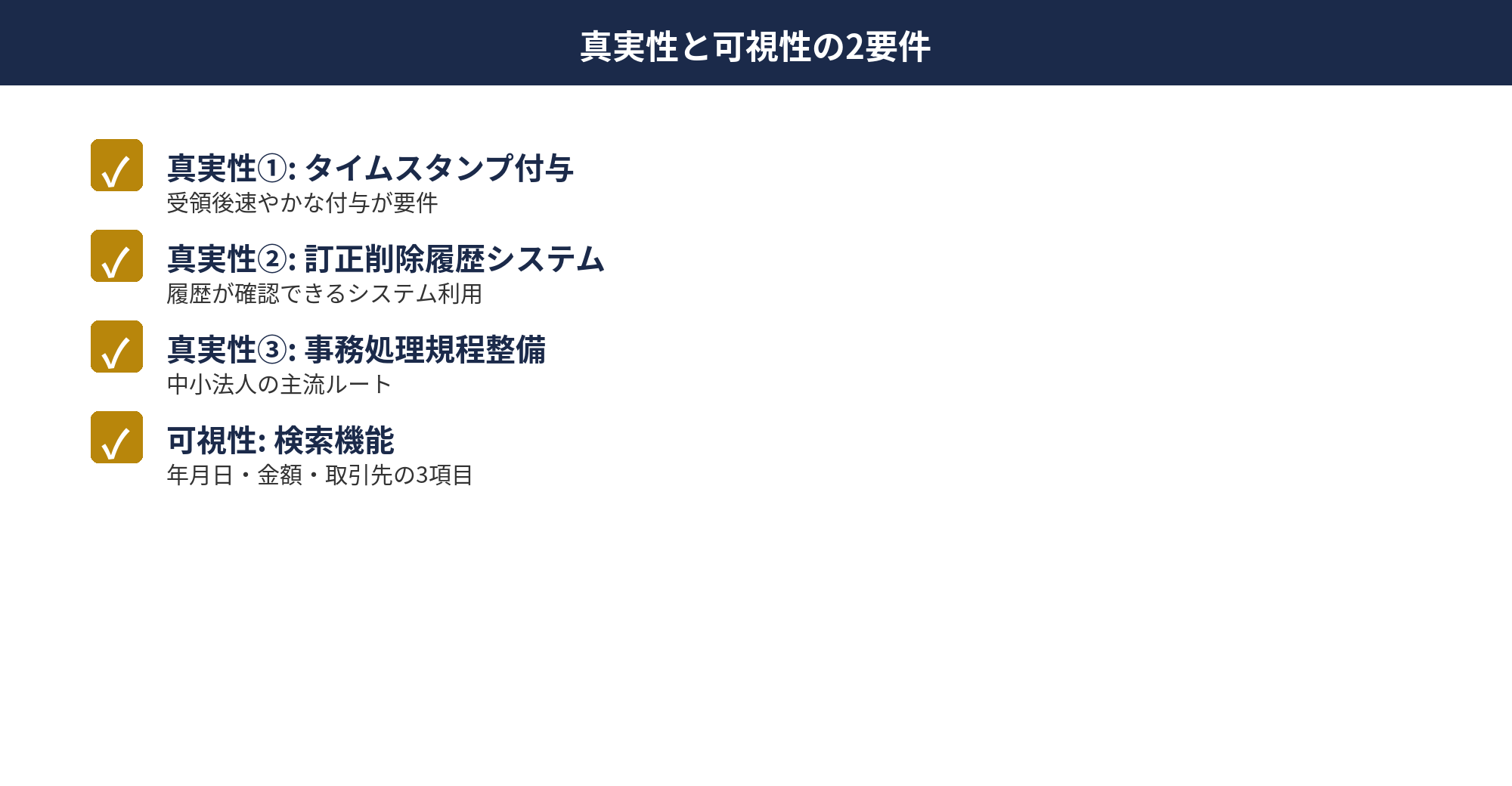

真実性の確保では、(1) タイムスタンプ付与、(2) 訂正・削除履歴が残るシステムの利用、(3) 訂正・削除を防止する事務処理規程の整備、(4) 取引相手側でタイムスタンプを付したデータの授受、のいずれかを満たす必要があります。中小企業では(3)の事務処理規程ルートを採用するケースが最も多く、規程整備とその運用の徹底が現実的な選択肢となっています。

可視性の確保では、まず保存場所のディスプレイ・プリンタによる速やかな出力環境、そしてシステム概要書類の備え付け、さらに検索機能の3点が求められます。検索機能は、取引年月日・取引金額・取引先、の3項目で検索できることが基本要件で、加えて日付・金額の範囲指定検索、複数条件のAND検索、が原則として必要です。

ただし、基準期間(前々事業年度)の売上高が5,000万円以下の法人で、税務調査時にデータをダウンロードして提供できる体制が整っている場合は、検索機能の要件が一部緩和される運用がとられています。中小法人では、この緩和規定を活用しつつ、事務処理規程と検索可能な保存環境を組み合わせるパターンが現実的な落としどころとなります。

📝 このセクションのポイント

- 真実性は事務処理規程ルートが中小法人の主流

- 可視性は検索機能(年月日・金額・取引先)が核

- 売上5,000万円以下は検索要件一部緩和あり

JIIMA認証ソフト選定のポイント|法人が陥りがちな落とし穴

JIIMA(公益社団法人日本文書情報マネジメント協会)認証は、電子帳簿保存法の法的要件を満たしているソフトウェアに対して付与される第三者認証です。認証されたソフトを使用することで、電帳法対応の自己判定リスクを大きく抑えられる利点があります。

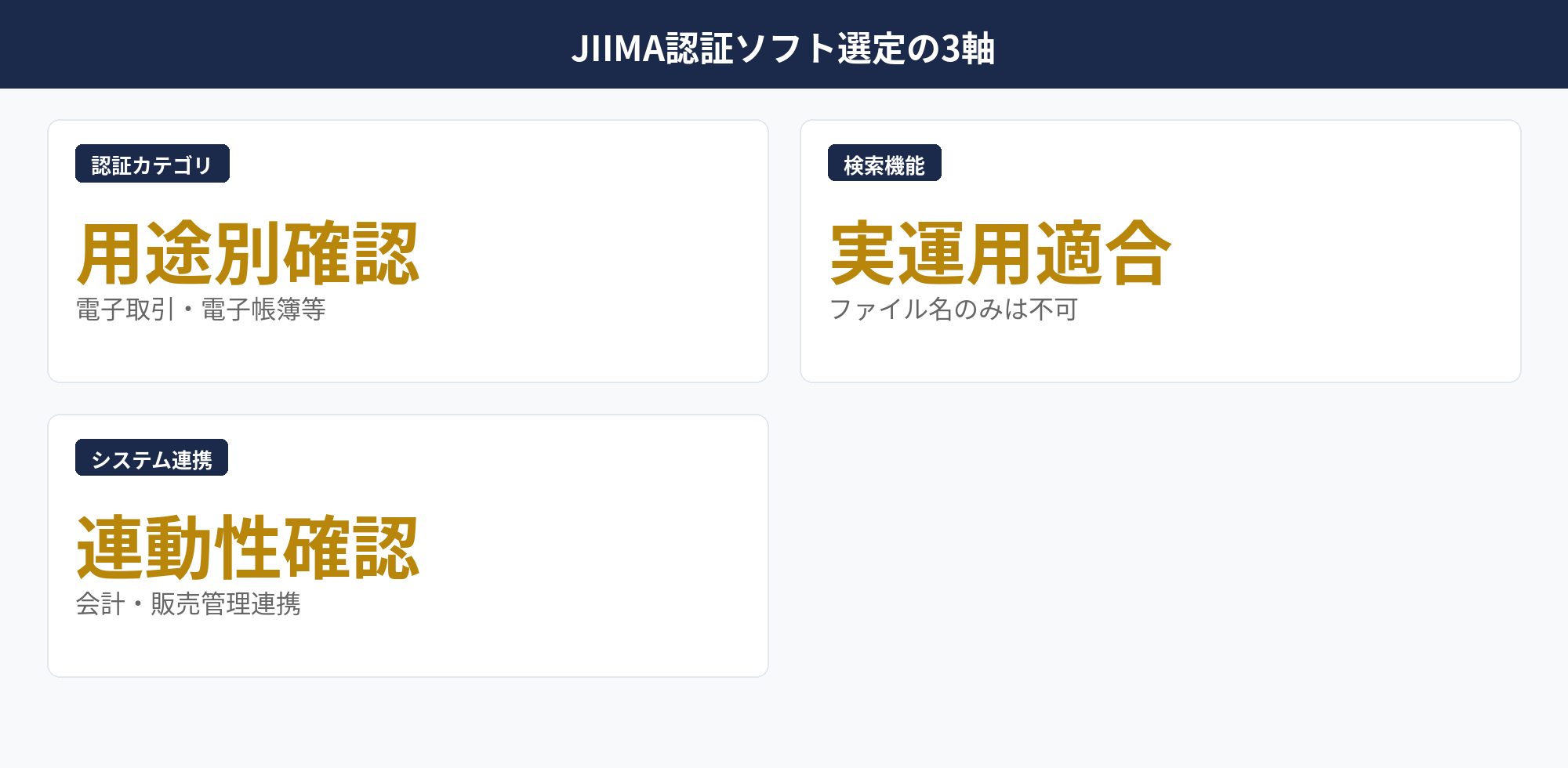

JIIMA認証には複数のカテゴリがあり、「電子取引ソフト法的要件認証」「電子書類ソフト法的要件認証」「電子帳簿ソフト法的要件認証」「スキャナ保存ソフト法的要件認証」等、用途別に細かく分かれています。法人の電帳法対応で最も関係するのは「電子取引ソフト法的要件認証」と「電子帳簿ソフト法的要件認証」の2つで、自社の対応範囲に応じて確認します。

選定時の落とし穴として、(1) JIIMA認証があれば自動的に法的要件を満たすという誤解、(2) 検索機能が「ファイル名検索のみ」で実態的に運用に耐えないケース、(3) 既存の会計・販売管理システムとのデータ連携が考慮されていないケース、の3点があります。認証はあくまで機能要件の認定であり、実際の運用が要件を満たすかは利用者側の責任で判断する必要があります。

中小法人で現実的なソフト構成は、クラウド会計ソフト(マネーフォワード・freee・弥生等)+ 電子取引データ保存サービスの組み合わせです。会計ソフトの仕訳データと電子取引データ保存サービスのファイルを連動させることで、税務調査時の提示もスムーズに進められます。

📝 このセクションのポイント

- JIIMA認証は機能要件認定で運用責任は利用者側

- 認証カテゴリ確認(電子取引・電子帳簿・スキャナ)

- クラウド会計+電子取引保存サービスが現実解

自社の電帳法運用を税務調査目線で30分点検

電子取引データの保存状況、検索機能の運用設計、事務処理規程と実態の整合性を、税務調査初日の説明シミュレーションを通じて点検します。資料事前提出は不要です。

検索機能の運用設計|電子取引データ管理から脱却する実務

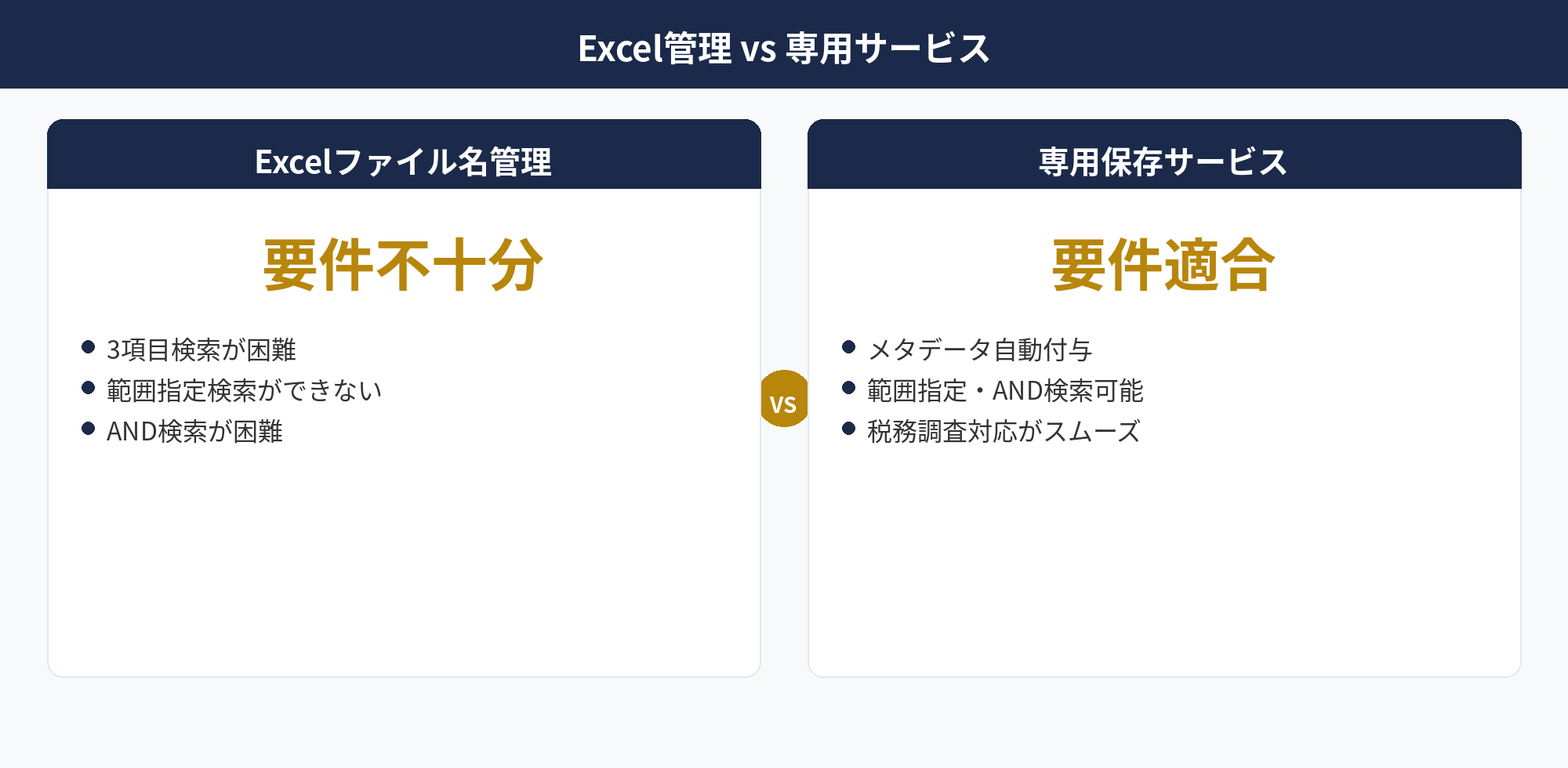

検索機能の運用は、電帳法の中で最も実態と要件のギャップが出やすい領域です。多くの中小法人が「ファイル名に日付・金額・取引先名を含めてフォルダ管理」というExcel流の運用を続けていますが、税務当局の解釈は「ファイル名検索のみは原則として検索要件を満たさない」という方向で運用厳格化が進んでいます。

本来の検索要件は、(1) 取引年月日、(2) 取引金額、(3) 取引先、の3項目で検索できることです。さらに、(a) 日付・金額の範囲指定検索、(b) 複数条件のAND検索、が原則として必要となります。Excelファイル名管理では、これらの要件を実態として満たすことが難しく、税務調査時に「検索可能な状態と認められない」と指摘される懸念があります。

運用設計の現実解として、専用の電子取引データ保存サービスへの段階移行が標準パターンとなりつつあります。クラウド型サービス(マネーフォワード ボックス、freee 経費、楽楽明細、Bill One等)を活用すると、書類アップロード時に自動でメタデータが付与され、検索要件を満たす状態で保存できます。

移行手順としては、(1) 新規受領分から専用サービスへの保存開始、(2) 過去の電子取引データを優先度順にサービスへ取り込み、(3) Excelファイル名管理は税務調査対応のバックアップとして並行運用、の3段階で進めるのが安全です。一気にすべて移行しようとすると、逆に書類紛失リスクが増えるため注意します。

📝 このセクションのポイント

- Excelファイル名管理は要件不十分の解釈方向

- 取引年月日・金額・取引先の3項目検索が要件

- 段階移行(新規→過去→並行運用)が安全

事務処理規程ひな形|法人の実態と乖離させない運用設計

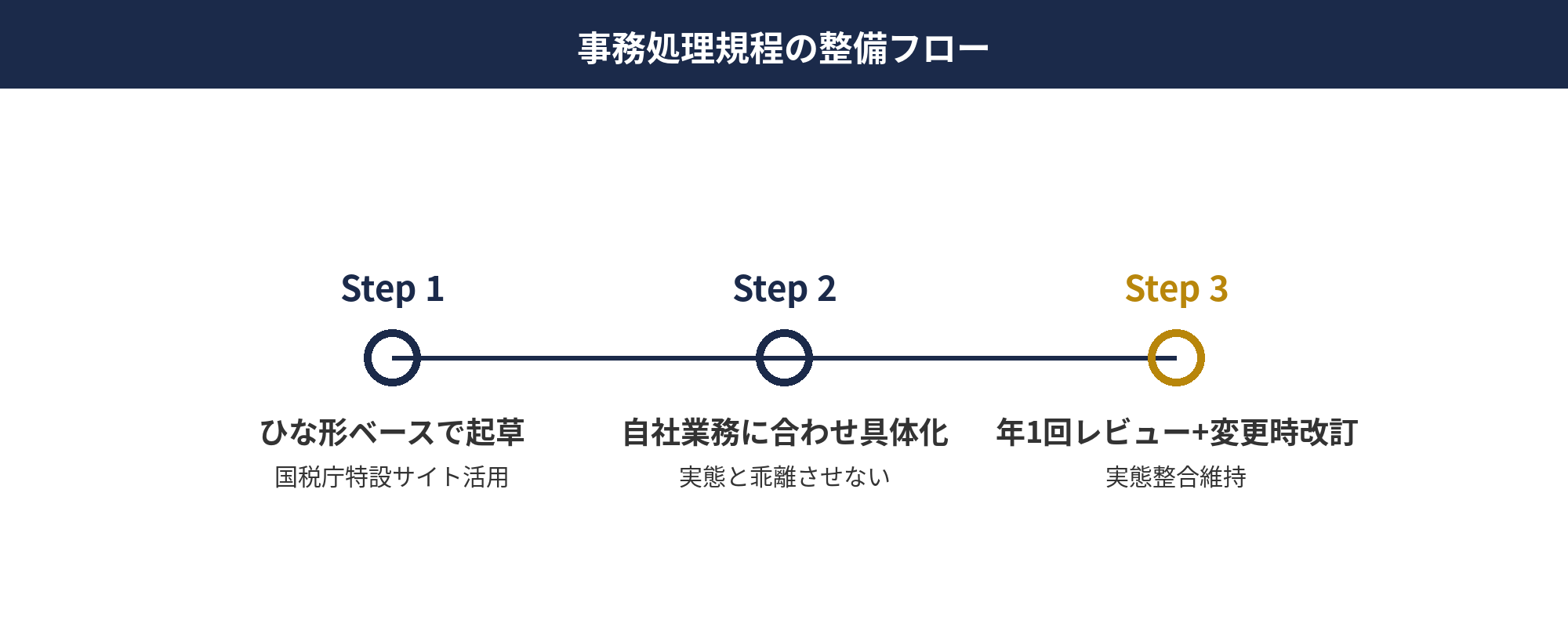

事務処理規程は、電子取引データの真実性確保ルートのひとつである「訂正・削除を防止する規程整備」の根拠となる文書です。国税庁が特設サイトでひな形を公開しており、これをベースに自社用にカスタマイズする運用が一般的です。

ひな形には、(1) 業務範囲(電子取引データ保存の対象範囲)、(2) 担当責任者、(3) データ受領時の確認手順、(4) 保存方法・保存場所、(5) 訂正・削除のルール(原則禁止、例外対応の手順)、(6) 異常事態の対応、(7) 保存期間、等の構成項目が含まれています。各項目を自社の業務フローに合わせて具体化することが求められます。

ひな形利用時の落とし穴は、規程と実態の乖離です。例えば、「データ受領時にタイムスタンプを付与する」と規程に書いておきながら、実際にはタイムスタンプを使っていない、というパターンは税務調査で問題視される可能性があります。規程は「自社が実際にやっていること」をそのまま書面化する位置付けで、運用に追従させていく前提で整えるのが安全です。

規程の見直し頻度として、最低限年1回の社内レビューと、システム変更・組織変更があった都度の改訂を推奨します。レビュー記録(実施日・参加者・修正点)も残しておくと、税務調査時に「実態と乖離していない」ことの裏付け資料として機能します。

📝 このセクションのポイント

- 国税庁ひな形は出発点、自社業務に合わせて具体化

- 規程と実態の乖離が最大のリスク要因

- 年1回レビュー+変更時改訂で実態整合を維持

税務調査対応|電子取引データ提示できなかった場合のリスク

税務調査で電子取引データを提示できなかった場合のリスクは、3段階で考えるのが分かりやすいです。第一は仕入税額控除の否認・損金否認、第二は過少申告加算税・重加算税の加重、第三は青色申告の取消しのリスクです。

電帳法の改正により、電子取引データの隠蔽・仮装があった場合の重加算税は10%加重される規定が整備されています。本来の重加算税35%に10%が加重されると合計45%となり、紙書類の紛失とは比較にならない影響度になります。書類が「ない」状態と「保存要件を満たしていない」状態は、税務当局の解釈では区別される運用です。

運用厳格化の流れとしては、税務調査の事前通知段階で、「電子取引データの保存状況」を確認する質問が定型化しつつあります。「どのシステムで」「どの担当者が」「どの規程に基づいて」保存しているかを、調査初日に説明できる状態が標準的に求められます。

リスク低減のため、(1) 電子取引データの保存責任者を明文化、(2) 保存システムの操作マニュアルを最新化、(3) 過去3年分の電子取引データの抜き取りチェックを四半期ごとに実施、(4) 税理士との事前打ち合わせで税務調査初日の対応シミュレーション、の4点を整備しておくと安心です。詳しくは税理士にご相談ください。

📝 このセクションのポイント

- 重加算税10%加重で合計45%のリスク

- 税務調査初日に保存状況の説明体制が必須

- 四半期ごとの抜き取りチェックでリスク低減

優良電子帳簿への昇格メリットと要件|法人の過少申告加算税5%軽減

優良電子帳簿とは、電子帳簿等保存(任意区分)の中で、より厳格な要件を満たした電子帳簿を指します。要件を満たした上で事前に届出を行うと、対象帳簿に係る修正申告等で過少申告加算税が5%軽減(10%→5%)される税務メリットがあります。

要件としては、(1) 訂正・削除履歴の確認可能、(2) 通常の業務処理期間後の追加入力履歴の確認可能、(3) 帳簿間の相互関連性の確認可能、(4) 検索機能の確保、の4点を満たすことが必要です。これらを満たすJIIMA認証ソフト(電子帳簿ソフト法的要件認証+優良要件認証の両方を満たすもの)を選ぶことで、技術要件はクリアできます。

事前届出は、対象期間の最初の日までに「国税関係帳簿の電磁的記録等による保存等に係る届出書」を所轄税務署長に提出する形式です。会計年度の途中での切替はできず、原則として事業年度の開始日からの適用となります。

優良電子帳簿が向いている法人像は、経理体制が安定し、過去の修正申告が発生しにくい体制を整えている法人です。逆に、頻繁に修正が発生する状況では、訂正・削除履歴の管理工数が増えるため、メリットがコストに見合わないケースもあります。導入判断は、自社の経理運用の安定度と税理士への確認を踏まえて行うことをお勧めします。

📝 このセクションのポイント

- 過少申告加算税5%軽減の直接的金銭メリット

- JIIMA優良要件認証ソフト+事前届出が要件

- 経理体制の安定度を踏まえて導入判断

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

電子帳簿保存法は、(1) 電子取引データ保存(義務)、(2) 電子帳簿等保存(任意)、(3) スキャナ保存(任意)、の3区分で構成されています。法人が押さえるべきは電子取引データ保存の真実性と可視性の2要件で、特に検索機能の運用がExcelファイル名管理から専用サービスへの移行が現実解となります。事務処理規程は国税庁ひな形を出発点に自社業務へ具体化し、年1回のレビューで実態整合を維持します。税務調査では電子データ未提示が重加算税10%加重(合計45%)の対象となるリスクがあり、運用責任者の明文化・操作マニュアル整備・四半期抜き取りチェックの3点で備えることが安心材料になります。経理体制が安定している法人は、優良電子帳簿の届出で過少申告加算税5%軽減のメリットも検討できます。

📎 合わせて読みたい

📚 関連メディアの解説

※ 上記メディアは民間運営のため、最終判断は国税庁・税理士の確認を推奨します。

電帳法の自社運用を税務調査目線で無料診断

電子取引データ保存の運用、検索機能の整備状況、事務処理規程と実態の整合性を、御社の業務フローに沿って点検します。事前資料の提出は不要です。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の電子帳簿保存法・国税庁公表情報に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。電子取引データ保存の要件解釈や事務処理規程の具体的な運用は個別事情により異なる可能性があり、最終的な判断は必ず税理士等の専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(電子帳簿保存法 法人完全対応 2027年運用厳格化)