📑 この記事の目次 ▼ 開閉

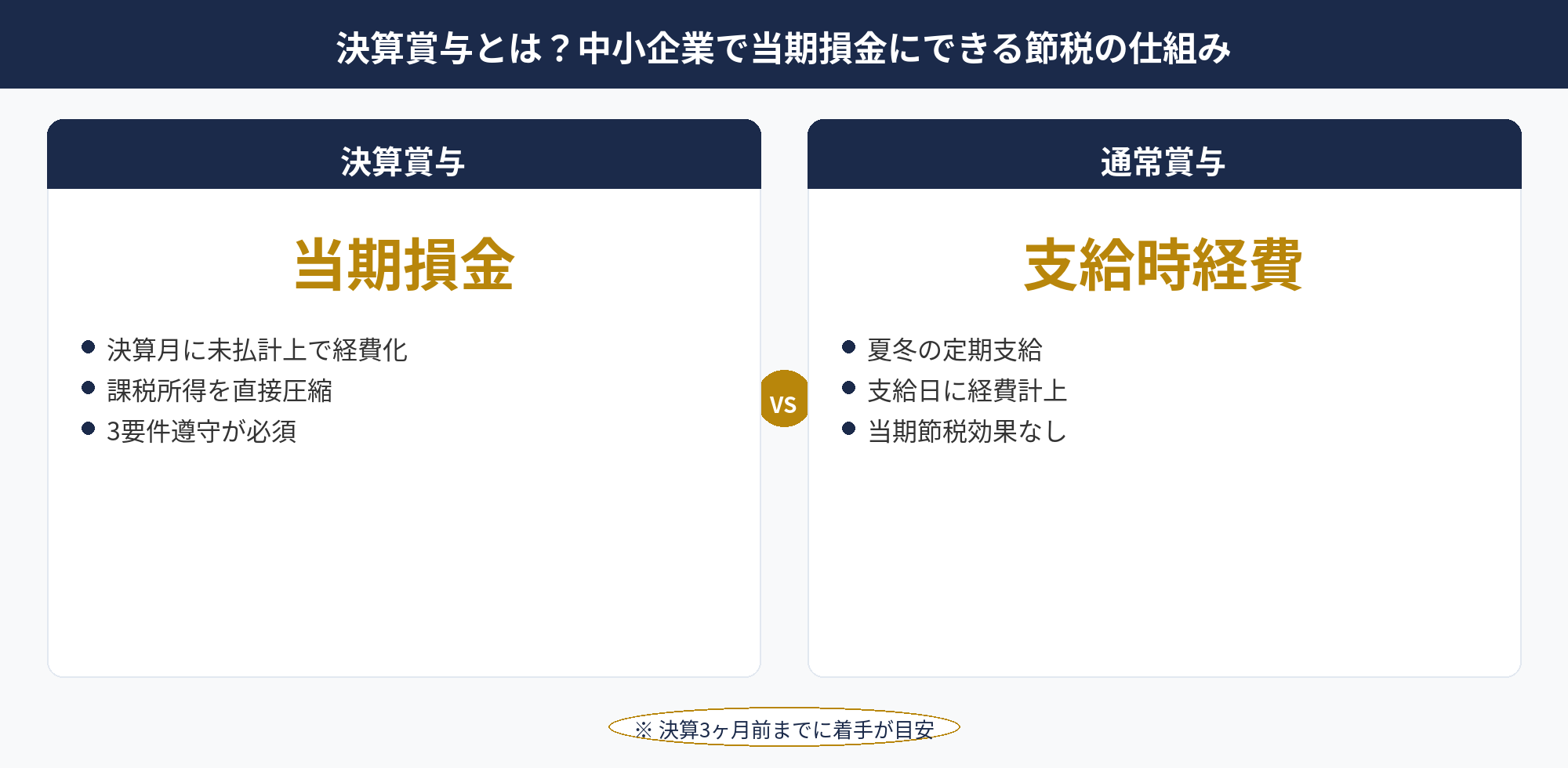

決算賞与とは?中小企業で当期損金にできる節税の仕組み

決算賞与とは、事業年度の末日に近いタイミングで従業員に支給する賞与のことで、決算賞与 要件を満たして当期損金算入を実現する、決算月の利益が想定より大きくなった年度に、当期の経費として法人税の課税所得を圧縮する目的で広く使われています。夏冬の定期賞与とは別枠で支給されるケースが多く、業績連動型の特別ボーナスという位置づけが一般的です。

中小企業で決算賞与が選ばれる最大の理由は、未払計上で当期の損金に算入できる点にあります。たとえば3月決算の法人で、3月末に賞与を確定し4月中に支給する場合、3月時点では現金が出ていなくても「未払賞与」として当期の費用に計上できます。これにより、決算月の課税所得を直接圧縮できるため、利益が予想を超えて伸びた年度の節税策として実務で重宝されてきました。

ただし、無条件で当期損金にできるわけではありません。法人税法基本通達9-2-43〜9-2-45では、決算賞与(支給日が翌期になる未払賞与)を当期の損金算入とするための3つの要件が定められており、いずれか1つでも欠けると、たとえ通知や支給を行っていても損金算入が認められなくなります。詳細は次のセクションで整理します。

なお、決算賞与の節税効果は「税効果のみ」ではなく「従業員の士気向上」と「事業承継時の利益分配」の側面も持ちます。利益を内部留保として積み増すか、賞与として従業員に還元するかは経営判断ですが、賞与として還元する選択肢を持っておくことで、業績好調年度の経営オプションが広がります。法人節税の全体ガイドの中でも、決算月の打ち手として代表的なメニューの1つです。

📝 このセクションのポイント

- 決算賞与は決算期末に支給する未払計上可能な賞与

- 当期の損金算入で課税所得を直接圧縮できる

- 3要件を全て満たさないと損金算入不可

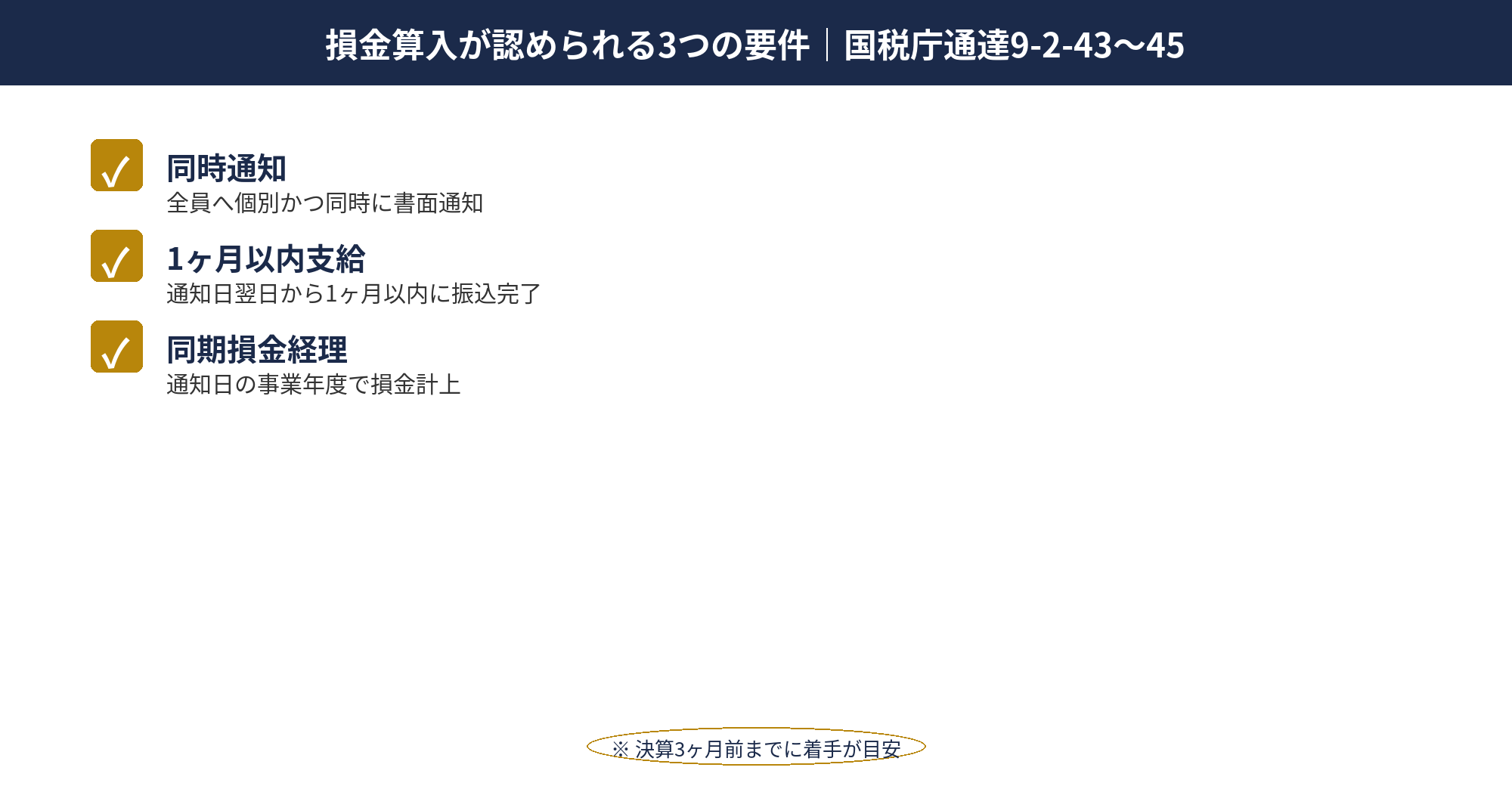

損金算入が認められる3つの要件|国税庁通達9-2-43〜45

決算賞与 要件として、未払賞与を当期の損金として算入するには、法人税法基本通達9-2-43〜9-2-45に定められた3要件を全て満たす必要があります。3要件は条文上、すべてを満たした場合に限り損金算入を認める構成になっており、どれか1つが欠けると当期の損金算入は否認されます。一次情報は国税庁タックスアンサー No.5350 使用人賞与の損金算入時期で確認できます。

要件①:同時通知(書面で個別かつ同時)

1つ目の要件は、同期に賞与の支給を受けるすべての使用人に対し、各人別の支給額を、同時に通知していることです。「同時に」「個別に」「全員に」という3つの修飾語が同時に成立している必要があります。

実務での落とし穴は「全員に」の解釈です。たとえば「営業部だけに支給」「正社員だけに支給」とすると、その他の従業員(事務職・パート等)に通知していないことになり、「同期に賞与の支給を受けるすべての使用人」という要件を満たさなくなります。賞与制度として「営業部のみが対象」と就業規則で明文化されていない限り、賞与対象から特定区分を除外することはリスクが高くなります。

「同時に」については、同じ日付で全員に通知することが基本です。1日ずつズレた通知や、出張等で後日通知になった場合は、最後の通知日が同時通知日となり、ここから1ヶ月以内の支給期限がカウントされます。

要件②:通知日の翌日から1ヶ月以内に支給

2つ目の要件は、通知の日の翌日から1ヶ月以内に、通知した全ての使用人に対し、通知額を支払っていることです。実務では「通知日=決算日」のケースが多く、その場合は決算日の翌日から1ヶ月以内(3月決算なら4月末まで)に支給を完了する必要があります。

注意点は「全員に」「通知額を」「1ヶ月以内に」の3点が完全一致していることです。一部の従業員だけ翌々月の支給になった、振込エラーで再送が翌々月になった、といったケースは、実務上の救済規定はありません。1ヶ月以内に振込が完了していることを銀行振込明細で証明できる状態にしておくのが基本です。

要件③:通知日の属する事業年度で損金経理

3つ目の要件は、通知の日の属する事業年度において、その通知をした金額につき損金経理をしていることです。要するに、通知日と同じ事業年度の決算で「未払賞与」として費用計上していることが求められます。

仕訳としては(借)賞与 /(貸)未払賞与を決算整理仕訳として計上します。翌期の支給時には(借)未払賞与 /(貸)現預金(および預り金等)と振り替えます。法人税申告書では、別表四での加減算は不要で、決算書上の費用計上がそのまま損金として扱われます。

実務上の最大の論点は、3要件は1つでも欠けると全額が否認されるという点です。「一部の通知が遅れた」「一部だけ翌々月支給になった」といった事情があっても、按分計算で一部のみ損金算入される救済はありません。3要件を全員分・全額分について満たすことが、決算賞与で安定的に節税効果を得る前提条件です。

📝 このセクションのポイント

- 通達9-2-43〜45で「同時通知」「1ヶ月以内支給」「同期損金経理」の3要件

- 「全員に」「同時に」「個別に」が同時成立する必要

- 1要件でも欠けると全額損金不算入

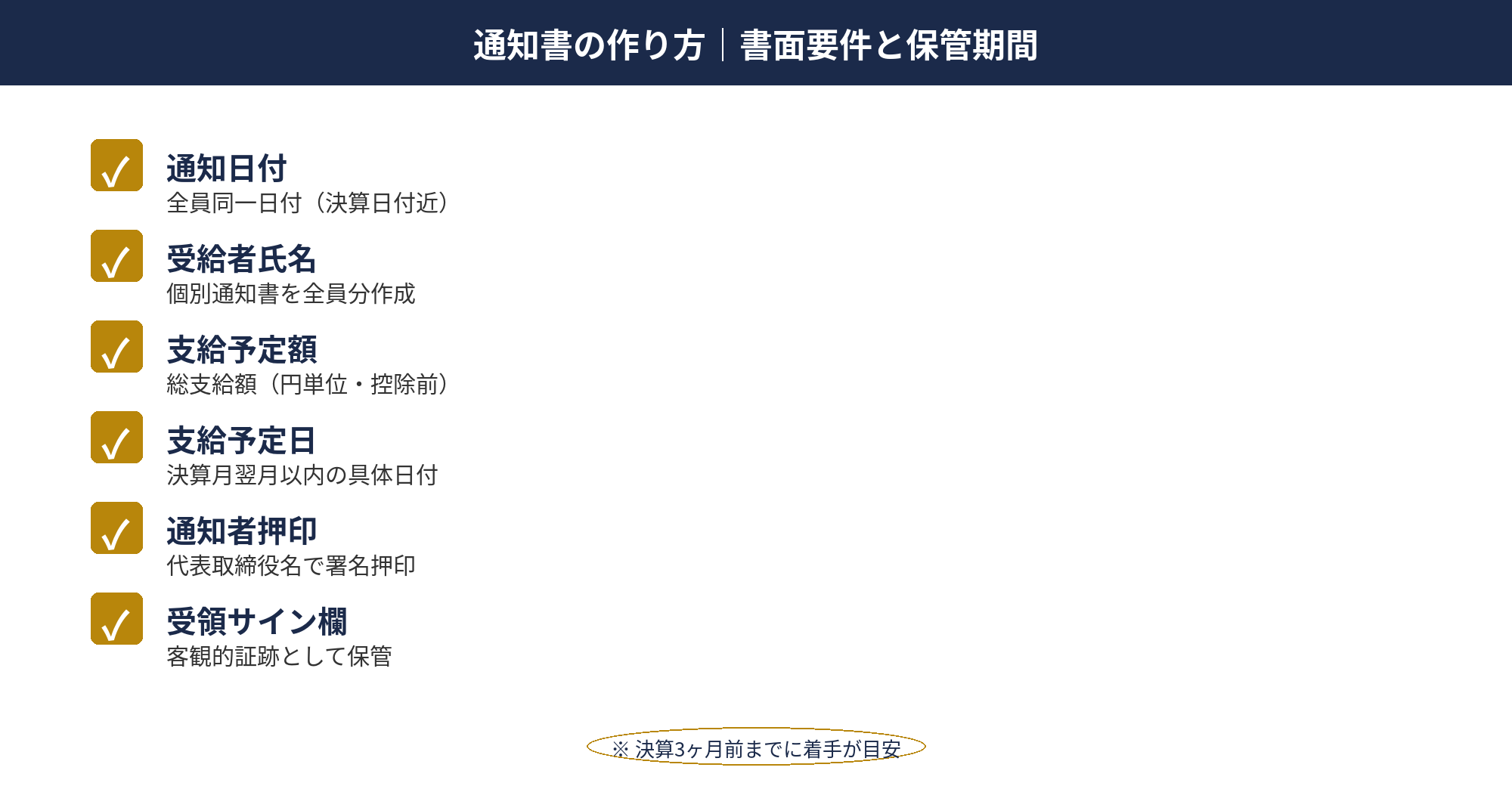

決算賞与 通知書の作り方|書面要件と保管期間

決算賞与の通知は、税務調査での争点になりやすい論点です。通達上は「書面で通知すること」と明記されているわけではありませんが、事実認定の場面では書面通知が事実上の前提となり、口頭のみでは「同時通知」を客観的に立証することが難しくなります。

通知書には最低限、次の項目を記載します。①通知日付、②受給者氏名、③支給予定額(円単位まで)、④支給予定日、⑤通知者(代表取締役等)の氏名・押印、⑥受領者の確認サイン欄の6点です。タイトルは「決算賞与支給通知書」「特別賞与支給通知書」など、賞与の支給を通知する文書であることが明確であれば形式は問いません。

実務では、個別通知書を全従業員分作成し、受領者から受領サインまたは押印をもらって保管するのが標準的な運用です。営業部は別紙、事務部は別紙といった分割は問題ありませんが、通知日付は全員同日であること、全員分の通知書が事業年度内に完成していることを確認します。

保管期間については、法人税法上の書類保存義務(原則7年・繰越欠損金がある場合は10年)に従って保管します。電子保存は2024年1月以降の電子帳簿保存法改正後の要件を満たす形であれば認められますが、紙原本+電子データの併用が現実的です。電子帳簿保存法 法人完全対応ガイドも参照してください。

なお、通知書とセットで賞与計算明細書も整備しておくと、調査時の説明がスムーズになります。賞与額の算定根拠(基本給連動・業績連動・固定額等)を残しておくことで、「なぜこの金額になったか」を客観的に再現できる状態を作れます。

📝 このセクションのポイント

- 通知書は書面・個別・受領サイン付きが標準

- 通知日・氏名・支給額・支給予定日の記載必須

- 保管期間は7年(繰越欠損金あれば10年)

決算賞与の3要件チェックと通知書テンプレを無料配布

決算賞与の損金算入には、同時通知・1ヶ月以内支給・同期損金経理の3要件を全員分・全額分について満たす必要があります。アセットサポートでは800社超の支援実績をもとに、3要件チェックリストと通知書テンプレを無料でお渡ししています。

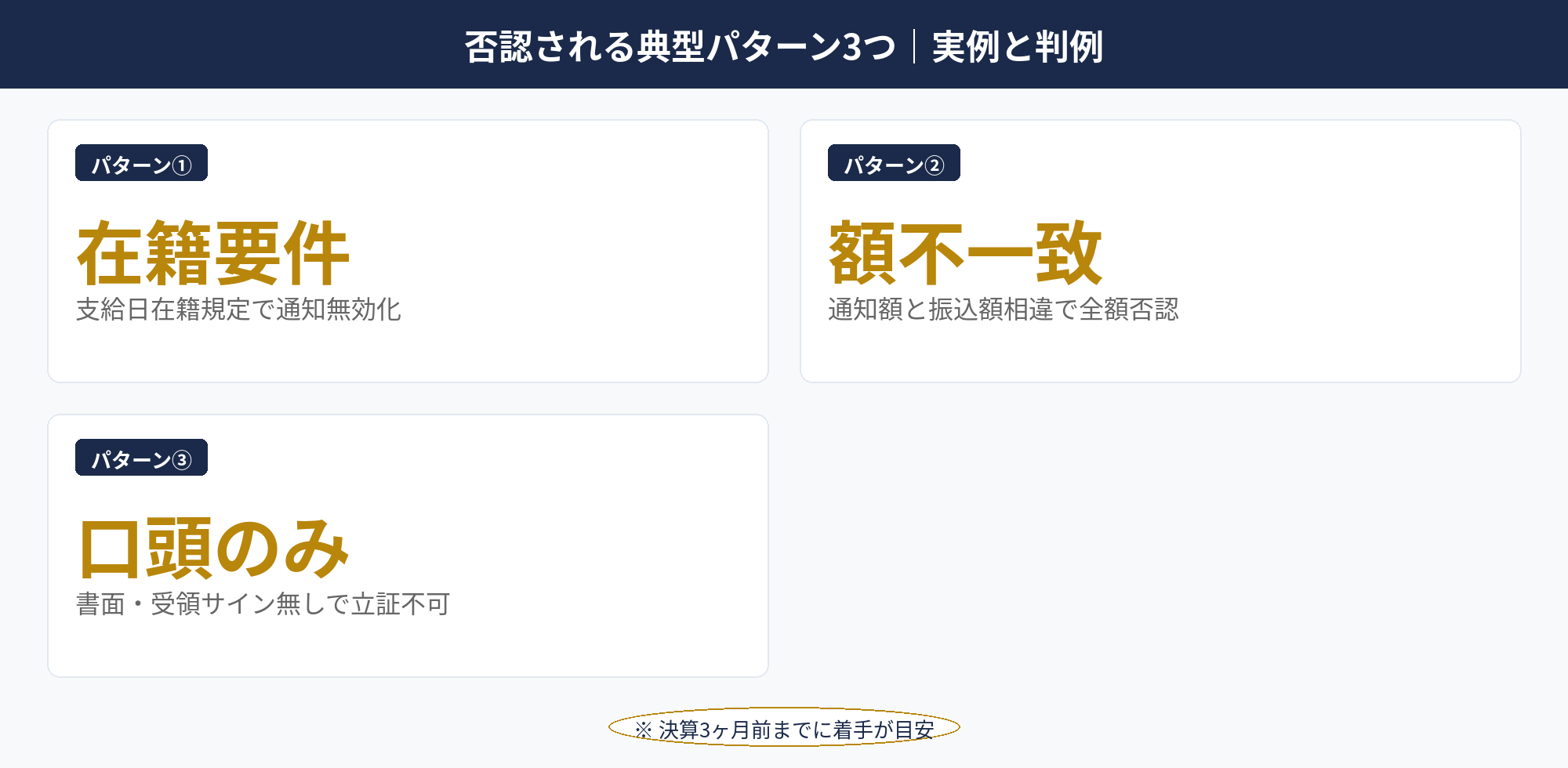

決算賞与が否認される典型パターン3つ|実例と判例

税務調査で決算賞与の損金算入が否認される典型パターンは、おおむね3類型に集約されます。いずれも「3要件のどれかが客観的に欠けている」と認定された場合に発動し、否認額は当期損金算入額の全額(一部按分なし)です。

パターン①:支給日在籍要件で通知が無効化

就業規則や賞与規程で「支給日在籍者にのみ賞与を支給する」と定めている場合、決算賞与の通知時点で「将来退職する可能性のある従業員」に対しては、支給が確定していないと判断されることがあります。国税庁の指針(質疑応答事例)でも、支給日在籍要件を満たさない場合に賞与不支給が確定する設計の通知は、「全員に支給する旨の通知」とは認められないとされています。

この点は実務で最も見落とされやすい論点で、決算賞与に限っては支給日在籍要件を外す(通知日時点で在籍する者には全員支給)運用が必要です。就業規則の見直しを伴うため、決算月の数ヶ月前から準備しておくのが安全です。

パターン②:通知額と実支給額が違うと全額否認

2つ目のパターンは、通知書には50万円と書いたが、実際の振込は40万円だった、というケースです。一部の従業員だけ通知額と支給額が異なる場合でも、全従業員分・全額が損金不算入となります。

「源泉所得税や社会保険料を控除した手取りで通知すれば良い」と勘違いしているケースも多く、これも事故の原因になります。通知額は総支給額(額面・控除前)で記載し、振込額は手取り(控除後)になることが正しい運用です。通知書には総支給額を記載し、給与明細で控除内訳を提示する2段階の運用が標準形です。

パターン③:口頭通知のみ・受領サインなし

3つ目は、朝礼や個別面談での口頭通知のみで、書面が残っていないパターンです。通達上は書面通知を必須とは明示していませんが、税務調査の事実認定の場面では「同時通知の事実を客観的に立証できない」と判定され、否認に直結します。

近年では電子メール・社内チャット(Slack/Teams)での通知も増えていますが、これらも「個別かつ同時」を客観的に立証できる形であれば認められます。具体的には、各従業員に個別配信されたメール(CCではなく個別To)、配信日時のログが残っていることが必要です。CCで一斉配信した場合は「個別性」が弱まるため、書面個別通知+受領サインが最も安全な選択肢です。

📝 このセクションのポイント

- 支給日在籍要件は決算賞与に限っては外す運用が必須

- 通知額(額面)と振込額(手取り)の使い分けを明確に

- 書面・受領サインが最も安全な証跡

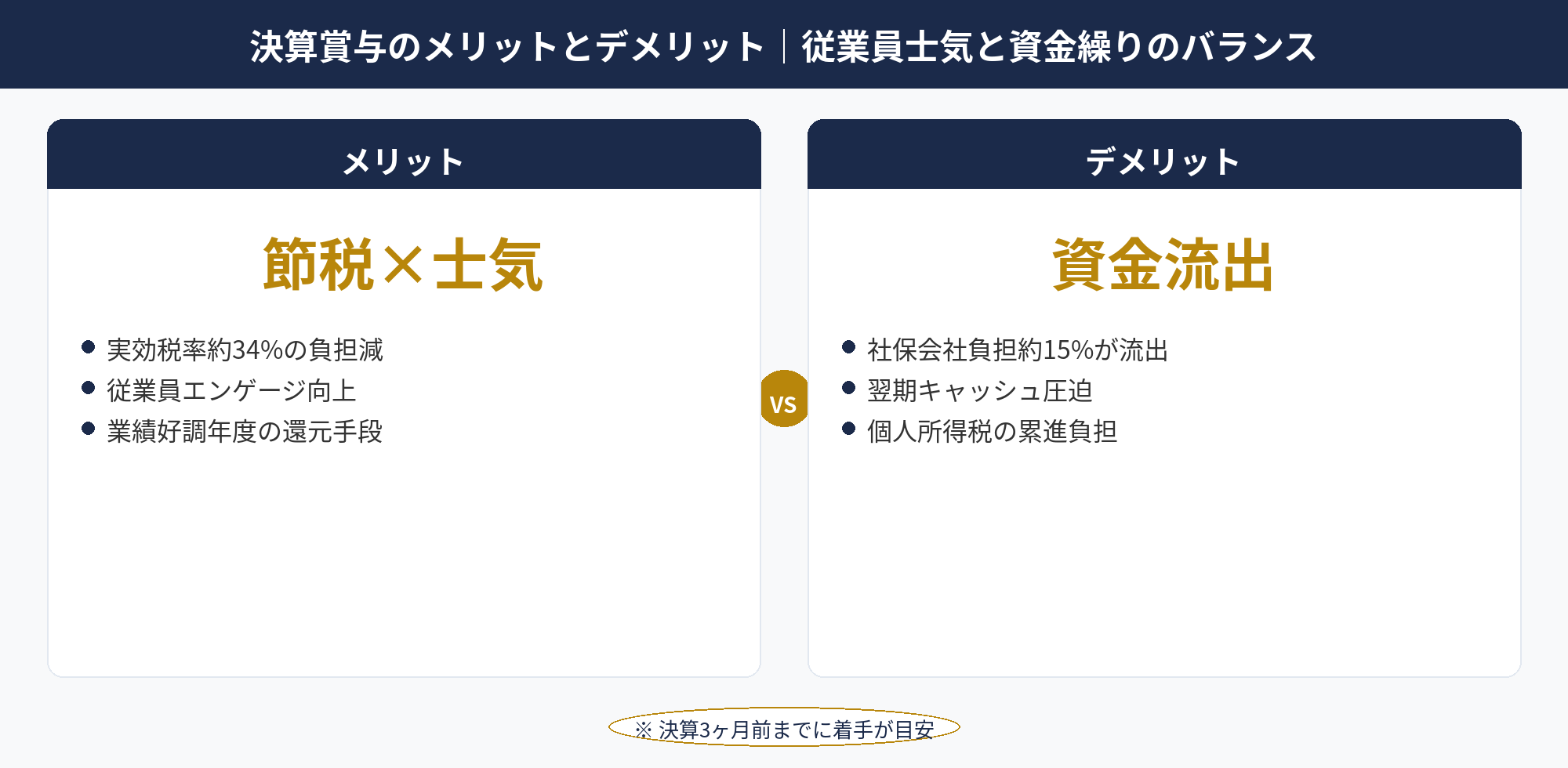

決算賞与のメリットとデメリット|従業員士気と資金繰りのバランス

決算賞与は節税効果だけで判断すべきものではありません。実務では従業員エンゲージメント、社会保険料、キャッシュフロー、翌期業績など、複数の観点を統合して支給判断を行います。

メリット①:従業員エンゲージメントの向上。業績好調年度の利益還元として位置づけられるため、従業員の納得感が高く、定着率向上に寄与します。中小企業では特に、年度末の業績連動賞与が「会社が伸びている実感」として伝わりやすく、人材定着の観点で大きな効果があります。

メリット②:節税効果(実効税率約30〜35%相当)。中小企業の実効税率(法人税+住民税+事業税)は所得800万円超の部分で約34%程度になるため、決算賞与1,000万円を支給した場合、約340万円の法人税負担減に相当します。ただし、社会保険料の会社負担分(約15%)が同時に発生するため、純粋な手元資金影響は約340万円-約150万円=約190万円のキャッシュアウト削減となります。

デメリット①:社会保険料負担増。賞与額に対して会社負担で約15%の社会保険料(健康保険・厚生年金・雇用保険等)が発生します。1,000万円の決算賞与に対して約150万円の追加社会保険料が会社負担分として発生し、これは恒久的な現金流出です。

デメリット②:翌期キャッシュフローへの影響。当期の損金として計上できても、現金は翌期に流出します。翌期の運転資金繰りに余裕がない場合、決算賞与の支給がキャッシュ繰りを圧迫するリスクがあります。決算直前の節税対策ガイドでも触れていますが、決算月の節税策は資金繰り計画と並行して検討する必要があります。

デメリット③:従業員側の所得税・住民税の累進負担。賞与は給与所得として総合課税されるため、年収が高い従業員ほど税負担が大きくなります。特に役員賞与は別ルールで、原則として損金算入されません。決算賞与は使用人を対象とし、役員兼使用人の使用人部分のみ損金算入の対象となります。

📝 このセクションのポイント

- メリットは士気向上+節税(実効税率約34%)

- 社保会社負担約15%が恒久流出する点に注意

- 翌期キャッシュフロー計画と並行検討が必須

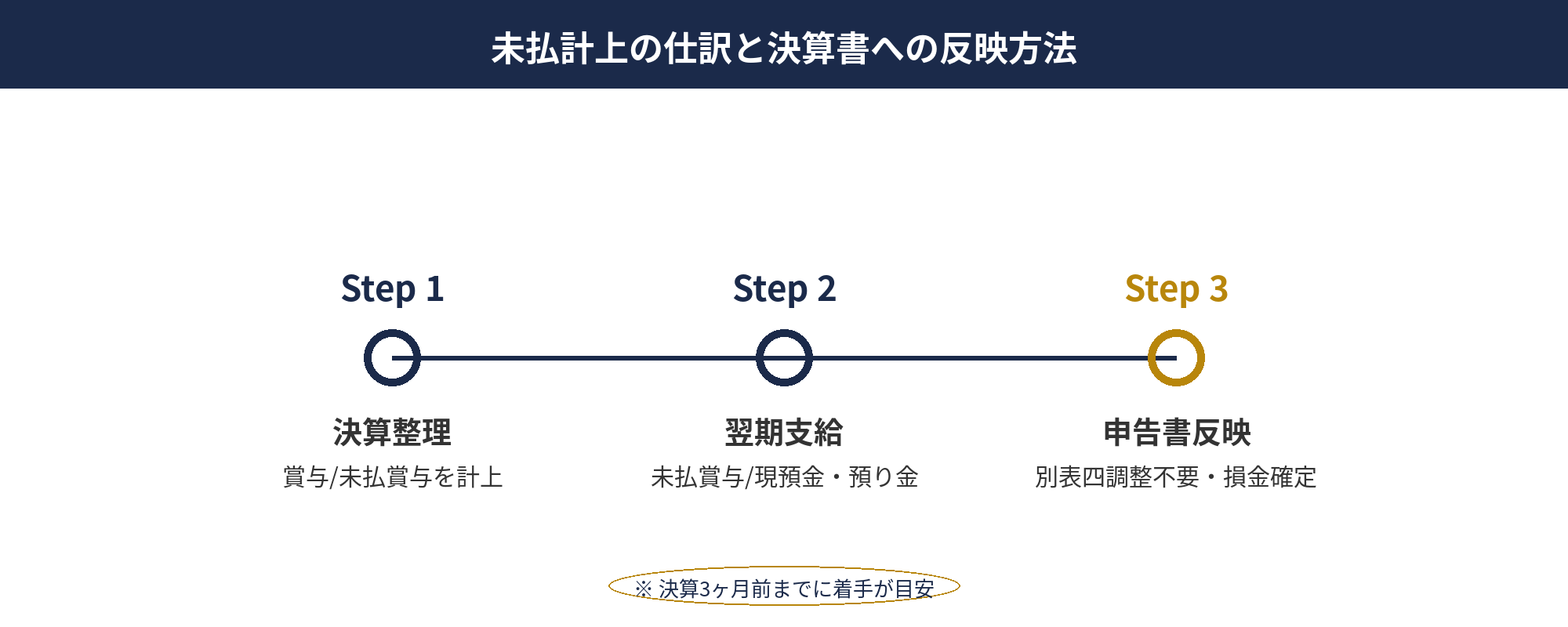

決算賞与の未払計上の仕訳と決算書への反映方法

決算賞与の未払計上は、決算整理仕訳として計上します。具体的には、3月決算法人で3月31日付で1,000万円の決算賞与を通知し、4月25日に支給する場合、次の流れになります。

【決算整理仕訳(3月31日付)】

(借)賞与 1,000万円 /(貸)未払賞与 1,000万円

【支給時仕訳(4月25日付)】

(借)未払賞与 1,000万円 /(貸)現預金 819万円

/(貸)預り金(源泉所得税) 約100万円

/(貸)預り金(社会保険料) 約81万円

源泉所得税は賞与の総支給額から社会保険料を引いた金額に対して税率(賞与に対する源泉徴収税額表)を適用して計算します。社会保険料は健康保険・厚生年金・雇用保険を合算した従業員負担分(約15%)で、別途会社負担分(約15%)も発生します。

会社負担分の社会保険料は支給月の費用として処理します。決算賞与の通知日が3月31日でも、社会保険料の納付は支給月(4月)に対応するため、会社負担分は翌期の費用になります。この点は決算賞与の節税効果を計算する際に見落とされやすい論点で、賞与額の100%が当期損金になっても、関連する社会保険料は翌期費用となる点に注意が必要です。

決算書(損益計算書)では、賞与1,000万円が販売費及び一般管理費(または人件費)に計上されます。貸借対照表では、未払賞与1,000万円が流動負債に計上されます。法人税申告書(別表四)での加減算は不要で、決算書の費用計上がそのまま損金として扱われます。

仕訳ミスで多いのは、「賞与」勘定ではなく「給料手当」「役員報酬」勘定で計上してしまうケースです。賞与は給料手当と科目を分けることで、税務調査でも「これは決算賞与」と明示でき、3要件の主張も通しやすくなります。

📝 このセクションのポイント

- 決算整理「賞与/未払賞与」+ 支給時「未払賞与/現預金・預り金」

- 社会保険料の会社負担分は翌期費用(注意点)

- 賞与勘定で別科目計上が税務調査でも有利

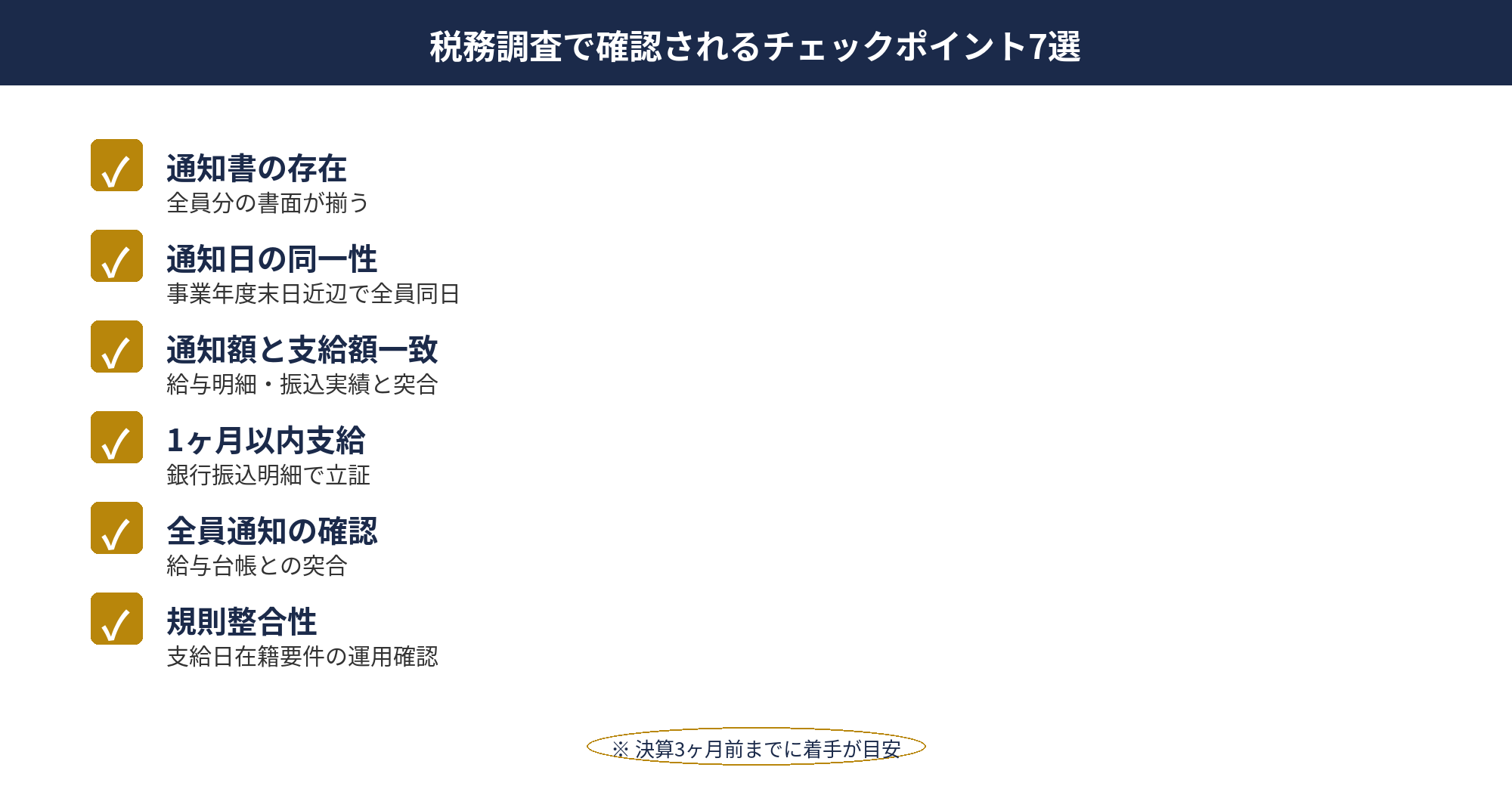

決算賞与の税務調査チェックポイント7選

税務調査で決算賞与の損金算入が論点になる場合、調査官は3要件を客観的に立証できるかを確認します。実務的には、次の7つのポイントが順番にチェックされます。

①通知書の存在:書面の通知書(または同等の客観的証跡)が全員分揃っているか。②通知日付:全員分が同じ日付(事業年度末日近辺)になっているか。③通知額と支給額の一致:通知書に記載した総支給額と、実際の振込総額(手取り+預り金分)が一致しているか。給与明細との突き合わせも実施されます。

④支給日(1ヶ月以内):銀行振込明細で、通知日の翌日から1ヶ月以内に全員分が支給完了していることを確認します。⑤受給者全員に通知したか:給与台帳・社員名簿との突き合わせで、決算賞与の対象範囲外の従業員(パート・アルバイト等)が「賞与対象から除外する」就業規則の根拠を持っているかを確認します。

⑥就業規則との整合性:就業規則・賞与規程に「支給日在籍要件」がある場合、決算賞与の通知に対して通知時点での「支給確定」を阻害しないかを確認します。前述のとおり、決算賞与の通知においては支給日在籍要件を外す運用が標準形です。⑦仕訳と決算書への反映:決算整理仕訳「賞与/未払賞与」が計上されているか、決算書の販管費・流動負債に正しく反映されているかを確認します。

これら7つは、いずれも客観的な書類で立証できることが前提です。「やったが書類はない」「口頭で確認した」では立証できないため、書面通知+受領サイン+銀行振込明細+仕訳元帳+決算書の5点セットで証跡を揃えるのが標準形です。

調査でよくある追加質問として、「賞与の算定根拠」が問われるケースもあります。基本給連動・業績連動・固定額等、どのような算定式で各人別の賞与額を決めたかを説明できることが求められます。算定根拠が不明確だと、「役員賞与の隠れ支給ではないか」「不当に高額な賞与ではないか」といった疑義が生じる可能性があります。

📝 このセクションのポイント

- 通知書・通知日・通知額一致・支給期限・全員通知・規則整合・仕訳の7点

- 書面通知+受領サイン+振込明細+仕訳+決算書の5点セットで立証

- 賞与算定根拠も準備しておくのが安全

決算賞与の要件と他の節税策の組み合わせ|決算3ヶ月前からの実務手順

決算賞与は決算3ヶ月前から準備を開始するのが標準的な実務フローです。利益見込みが固まる時期、就業規則見直しのリードタイム、通知書準備の手間を考えると、決算月だけで完結させようとすると確実な実行が難しくなります。

3ヶ月前(M-3):上半期実績と下半期予算から年間利益見込みを再確認します。決算賞与の検討対象となる利益水準(数百万円〜数千万円のオーダー)かどうかをこの時点で判断します。2ヶ月前(M-2):賞与原資の確保と社会保険料負担の試算を行います。賞与額に対する会社負担社会保険料(約15%)と、翌期キャッシュフローへの影響を経理部門と擦り合わせます。

1ヶ月前(M-1):就業規則・賞与規程を確認し、支給日在籍要件の運用を整理します。必要に応じて「決算賞与に限り支給日在籍要件を適用しない」旨の社内規程を整備します。並行して、通知書のフォーマットを準備し、各人別の支給額を算定します。

決算月(M):決算日付で全従業員に通知書を交付し、受領サインを取得します。決算整理仕訳「賞与/未払賞与」を計上し、決算書に反映します。翌期1ヶ月以内:銀行振込で全員分を支給し、源泉所得税・社会保険料を法定期限内に納付します。

決算賞与と組み合わせやすい他の節税策としては、①即時償却(経営強化税制):設備投資による全額損金算入、②短期前払費用:翌期分の家賃・保守料の前払いによる当期損金算入(短期前払費用ガイド)、③役員退職金:退任予定役員への退職慰労金支給、④経営セーフティ共済:掛金月額20万円までの全額損金算入、などが代表的です。

これらを組み合わせる際は、節税効果と資金繰り影響のバランスを意識します。決算賞与+設備投資+退職金を同時に実行すると、当期損金額は大きくなる一方で、現金流出も同時並行で発生します。決算月チェックリストと併せて、月次で資金繰り計画を見直しながら進めるのが王道です。最新の制度動向は税理士ドットコム:法人の決算対策やfreee:法人の決算節税、マネーフォワード クラウド:税務・会計ブログでも横断的に解説されています。国税庁の法人税のあらまし PDFも、決算実務の前提知識として一読しておくと判断のブレが減ります。

📝 このセクションのポイント

- 決算3ヶ月前から段階的に準備を開始

- 就業規則見直し→通知書準備→決算月通知→翌期支給の順

- 即時償却・短期前払費用・退職金・共済との組み合わせが王道

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

決算賞与は、業績好調年度の利益を当期の経費として圧縮できる、中小企業の決算対策の代表的な打ち手の1つです。

ただし、損金算入には「同時通知・1ヶ月以内支給・同期損金経理」の3要件を全員分・全額分について満たすことが絶対条件で、1要件でも欠けると全額が否認されます。書面通知+受領サイン+銀行振込明細+仕訳元帳+決算書の5点セットで証跡を揃え、決算3ヶ月前からの段階的な準備で安定的に実行することが、節税効果を最大化する鍵になります。

📎 合わせて読みたい

決算賞与の3要件チェックと自社の節税策を無料相談で整理しませんか

決算賞与は要件が厳格で、運用ミスが全額否認に直結します。

アセットサポートでは800社超の支援実績をもとに、決算賞与の3要件チェック・通知書テンプレ・支給スケジュール設計を無料でサポートしています。

他の節税策(即時償却・短期前払費用・役員退職金・共済)との組み合わせも含め、自社最適のプランを一緒に整理しましょう。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。