📑 この記事の目次 ▼ 開閉

決算月の節税は「月次ルーティン化」で大半が片付く

決算月の節税対策は、「月次でチェックすべきことをルーティン化する」ことで大半が事前に片付きます。決算月になってから慌てて節税策を探すと、選択肢が大きく狭まり、税務調査リスクの高い駆け込み節税に頼ることになります。年間を通じて月次試算表を確認し、利益見通しに応じた打ち手を順次実行する仕組みが、決算月の余裕に直結します。

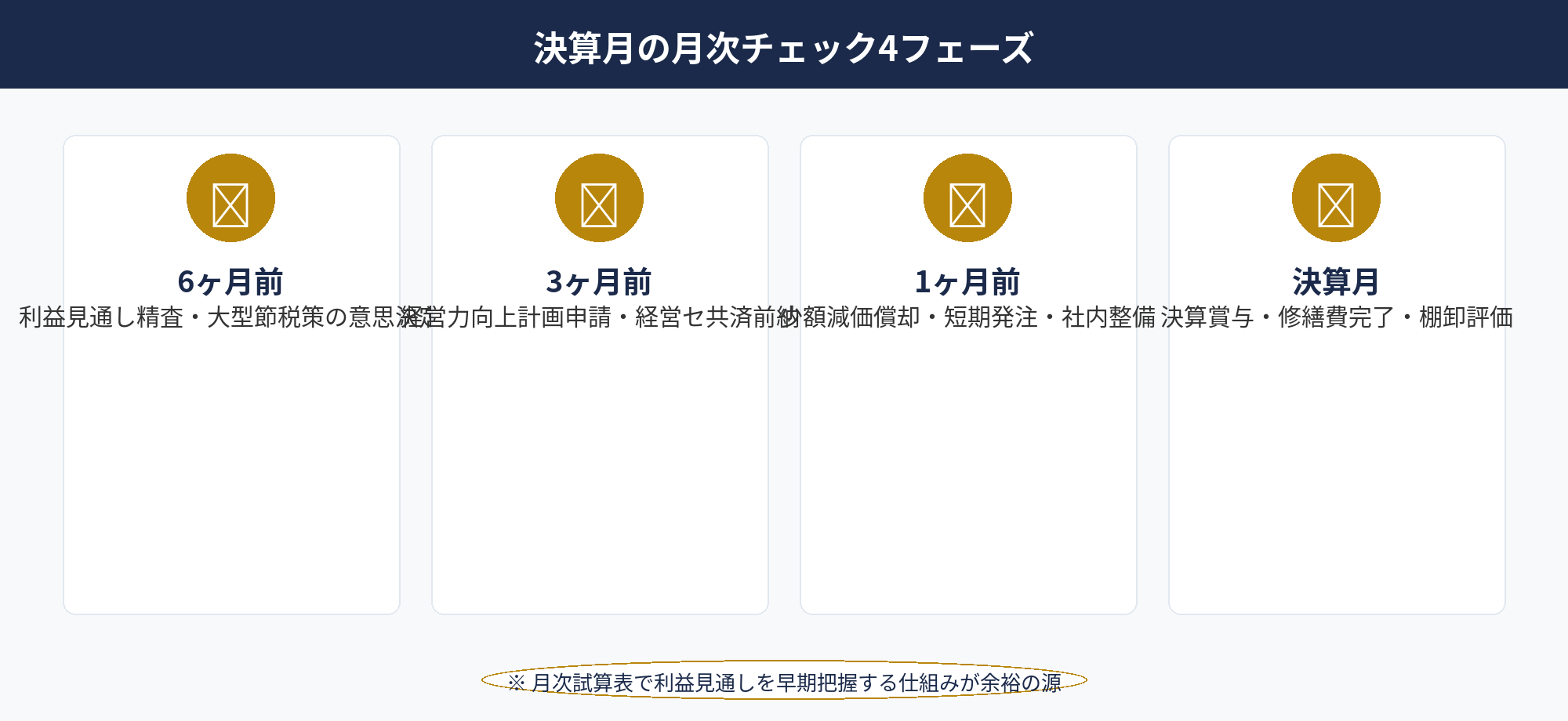

本記事では、決算月までの4フェーズに分けたチェックリストを提示します。①6ヶ月前では利益見通しの精査と大型節税策(経営強化税制の即時償却・オペリース等)の意思決定、②3ヶ月前では経営力向上計画の認定申請と経営セーフティ共済の前納実行、③1ヶ月前では少額減価償却・短期発注の経費・社内整備規程の確認、④決算月では決算賞与・修繕費・棚卸資産の最終調整、が主な項目です。

月次試算表を活用するメリットは、利益見通しを早期把握できる点に尽きます。前年同月比や年度予算との差分を毎月チェックすれば、利益急増や利益不振の兆候を3ヶ月以上前に把握できます。早期把握できれば、即時償却(経営強化税制)の計画認定申請や、退職金原資の積立加速など、大型節税策の選択肢を確保できます。国税庁タックスアンサー(法人税)と中小企業庁「経営力向上計画」公式が一次情報源として最も信頼できます。実務解説はマネーフォワード クラウド税務ブログにも事例があります。

関連記事として、決算対策の全体像は決算対策 完全ガイド(ART-008)、決算直前で間に合う打ち手は決算直前でも間に合う節税対策(ART-039)、3ヶ月前からのスケジュールは決算3ヶ月前からの法人節税スケジュール(ART-004)を参照してください。本記事はそれらを月次ルーティンに落とし込む実装ガイドとして位置づけられます。

📝 このセクションのポイント

- 決算月の節税は月次ルーティン化で事前に大半が片付く

- 6ヶ月前・3ヶ月前・1ヶ月前・決算月の4フェーズで整理

- 月次試算表で利益見通しを早期把握する仕組みが余裕の源

6ヶ月前のチェックリスト|利益見通しと大型節税策の意思決定

6ヶ月前のフェーズでは、利益見通しの精査と大型節税策の意思決定を行います。月次試算表ベースで前年同月比・予算対比を確認し、年間着地予想を更新します。

チェックリスト6ヶ月前(5項目):①直近6ヶ月の月次試算表を年度予算・前年同期と比較、②年間着地予想(売上・売上総利益・営業利益)を月次で更新、③設備投資・建物修繕・人材採用などの計画と当期着地への影響を試算、④即時償却(経営強化税制)対象設備の選定と発注前提条件の整理、⑤オペレーティングリース等の大型繰延スキームの検討、の5項目です。

意思決定として重要なのは、経営強化税制の即時償却の準備開始です。経営力向上計画の認定取得には申請から認定まで30〜60日かかるため、6ヶ月前から準備を始めれば余裕を持ってスケジュールを組めます。設備の選定・発注・納品・事業供用までを含めると3〜6ヶ月のリードタイムが必要です。詳細は即時償却とは?(ART-002)と中小企業庁「経営力向上計画」公式を参照してください。

また、利益が想定より大きく出そうな兆候があれば、退職金原資積立の加速も6ヶ月前に判断します。経営セーフティ共済(年240万円・累計800万円)、逓増定期保険、養老保険などの組み合わせで、退職金原資を中長期で確保します。詳細は役員退職金 完全ガイド(ART-046)を参照してください。

📝 このセクションのポイント

- 月次試算表で年間着地予想を毎月更新

- 即時償却(経営強化税制)の準備は6ヶ月前から開始

- 退職金原資積立の加速も6ヶ月前で意思決定

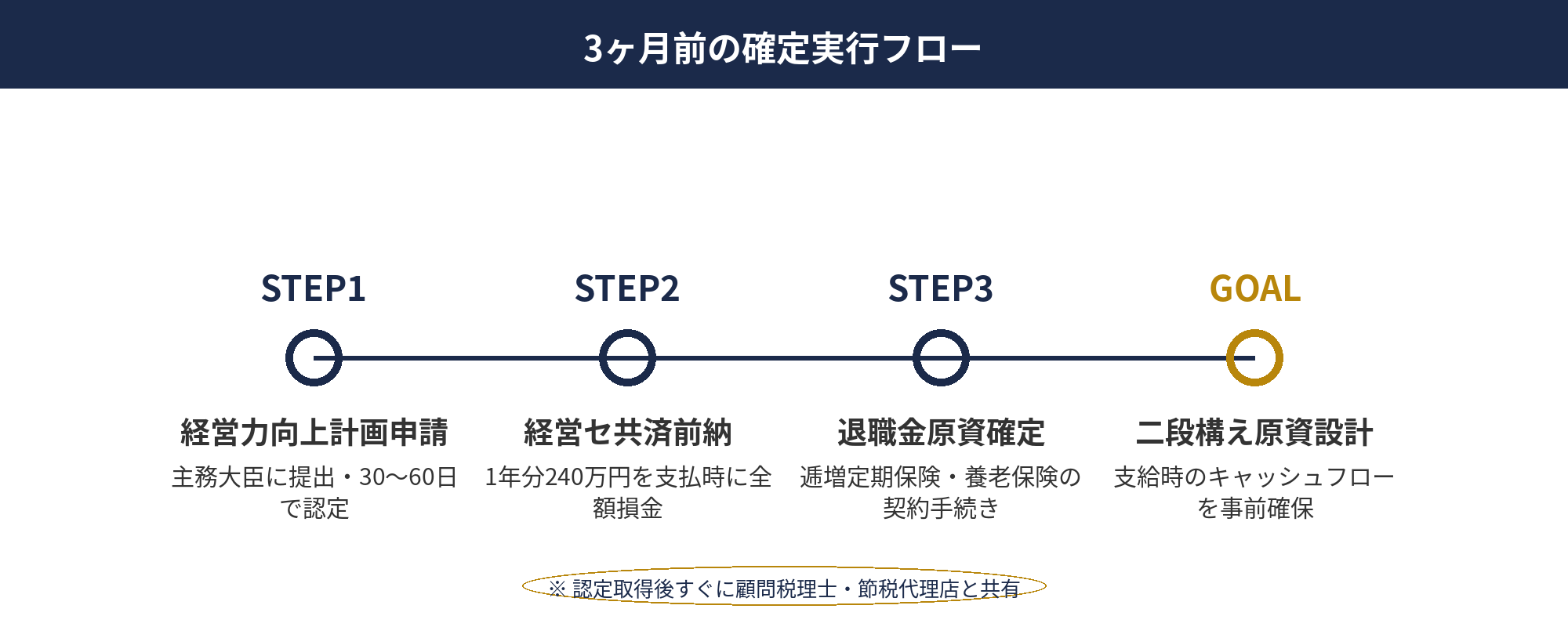

3ヶ月前のチェックリスト|即時償却・経営セ共済前納・退職金原資の確定

3ヶ月前のフェーズでは、6ヶ月前で意思決定した大型節税策を実行フェーズに移します。各項目の手続きを並行で進めます。

経営力向上計画認定の申請を完了する

経営力向上計画の認定申請は、3ヶ月前までに主務大臣(業種別の所轄官庁)への提出を完了します。申請から認定までは30〜60日のため、3ヶ月前に申請すれば1〜2ヶ月以内に認定取得できる計算です。認定書の写しは取得後すぐに顧問税理士・節税代理店と共有し、対象設備の発注時期と整合を取ります。中小企業庁「経営力向上計画」公式に申請手順とフォーマットがあります。

経営セーフティ共済の加入・前納を実行する

経営セーフティ共済(中小企業倒産防止共済)に未加入なら、3ヶ月前に加入手続きを完了し、1年分240万円を前納します。前納は最大12ヶ月分まで認められ、支払時に全額損金算入されます。すでに加入済みなら、未消化の枠(年240万円・累計800万円の上限)を可能な限り埋める設計を検討します。出口(解約タイミング)は退職金支給期や赤字決算期に合わせる長期戦略で運用します。中小企業基盤整備機構「経営セーフティ共済」公式に制度詳細があります。

役員退職金原資の積立計画を確定する

役員退職金の原資積立は、3ヶ月前までに支払計画を確定させます。逓増定期保険・養老保険などの保険商品は、契約から保険料支払いまでに数週間かかるため、3ヶ月前に契約手続きを開始します。経営セーフティ共済との二段構え原資として、退職金支給時のキャッシュフローを事前に設計しておくと、退職時の資金繰りに余裕が生まれます。国税庁「令和6年度 法人税関係 改正の概要」PDFでも保険関連の改正点を確認できます。

📝 このセクションのポイント

- 経営力向上計画は3ヶ月前までに申請完了(認定30〜60日)

- 経営セーフティ共済は1年分240万円を前納で当期損金化

- 役員退職金原資は3ヶ月前までに支払計画確定

決算月の月次チェックリスト導入を無料でご相談ください

自社の決算月・業種・利益規模に合わせた月次チェックリストの作成と運用をサポートします。月次試算表の活用、顧問税理士との並走、節税商品の組み合わせを実務観点で並走します。

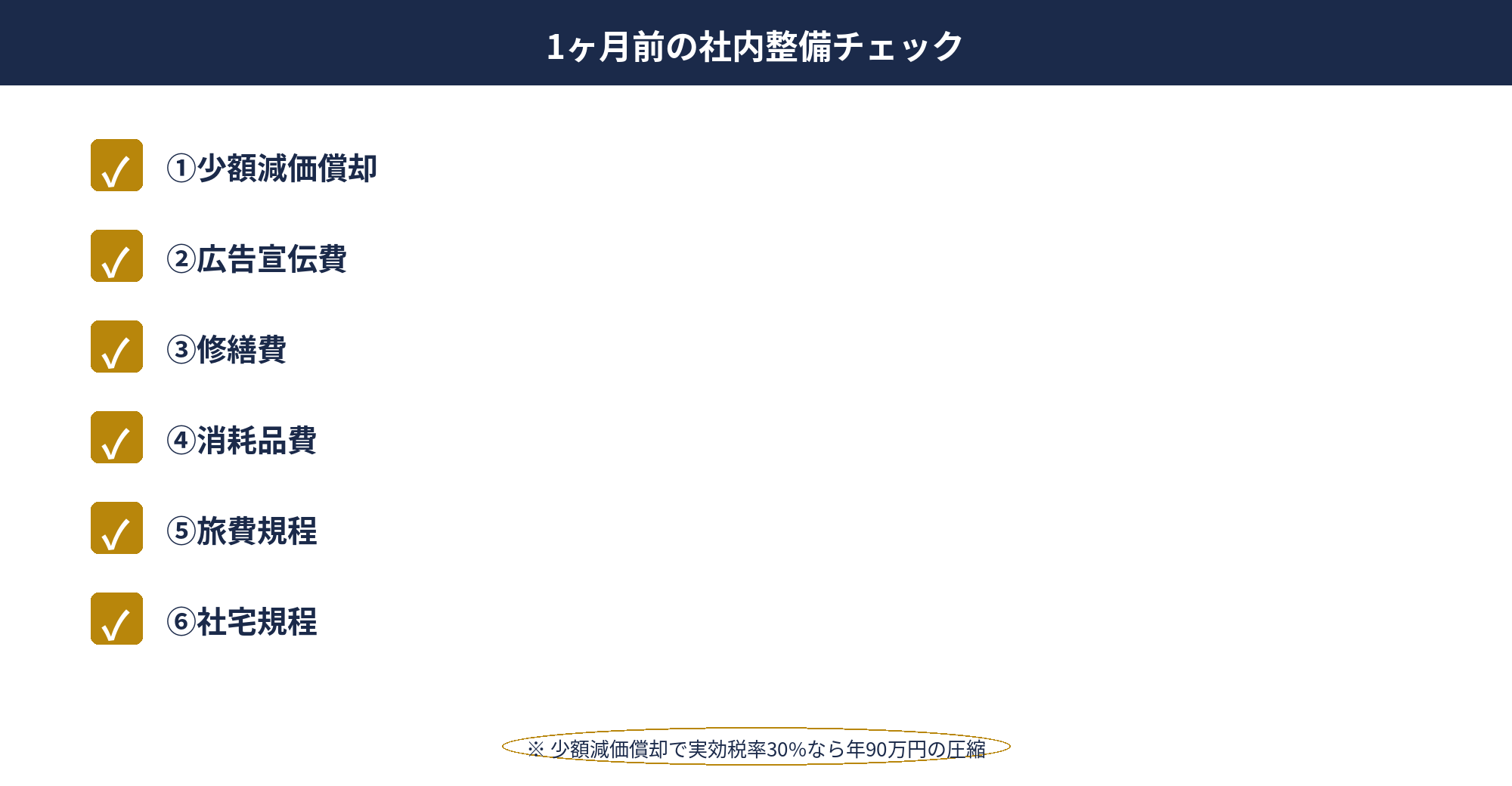

1ヶ月前のチェックリスト|短期発注・少額減価償却・社内整備

1ヶ月前のフェーズは、短期で打てる小〜中口の打ち手を集中投下します。

チェックリスト1ヶ月前(5項目):①少額減価償却資産(30万円未満・年300万円上限)の年内取得計画、②広告宣伝費・修繕費・消耗品費の前倒し計上検討、③社内整備系規程(旅費規程・社宅規程・福利厚生規程)の整備状況確認、④全額損金レンタル等の緊急枠での導入可能性検討、⑤事前確定届出給与の支給予定日と届出記載の照合、です。

少額減価償却資産は、パソコン・タブレット・オフィス家具・小型工具などの日常的な備品更新で年間300万円の枠を埋められます。実効税率30%なら約90万円の法人税圧縮効果です。国税庁タックスアンサー No.5408に詳細があります。

広告宣伝費・修繕費は、当期内に発信完了・修繕完了するスケジュールで発注します。広告は当期発信が要件で、翌期分のサービス(年間契約)は原則翌期分損金です(短期前払費用の特例該当性は顧問税理士と協議)。社内整備系規程は、出張旅費規程による日当支給の年内消化、社宅規程の運用状況、福利厚生(健康診断・社員旅行)の年内完了を確認します。詳しい運用解説は税理士ドットコム 法人節税の解説を参照してください。

📝 このセクションのポイント

- 少額減価償却資産で年300万円枠を埋める

- 広告費・修繕費・消耗品費の前倒し計上

- 旅費規程・社宅規程の運用状況を最終確認

決算月のチェックリスト|決算賞与・修繕費前倒し・在庫評価

決算月は、当期最後の調整として社内手続き完結型の打ち手を集中させます。

決算賞与は月内に通知+翌月内支払で損金算入

決算賞与は、事業年度終了の日までに支給額を従業員別に通知し、事業年度終了後1ヶ月以内に通知通りに支払う2要件で当期損金算入できます。決算月内に通知できれば、実際の支払いは翌月でも構いません。同族会社の役員・特殊関係使用人への支給は損金不算入対象になりやすいため、対象は一般従業員に絞るのが安全です。

修繕費・広告費・消耗品費の年内完了を確認

1ヶ月前で計画した修繕費・広告費・消耗品費が、決算月内に事業供用完了しているかを最終確認します。修繕は「資本的支出」と「修繕費」の判定が論点で、機能回復は修繕費、価値増加は資本的支出として減価償却対象になります。20万円未満の少額修繕は通達で修繕費として認められる場合があります。判定が難しいケースは顧問税理士と協議します。

棚卸資産の評価方法と低価法の適用検討

決算月の在庫評価は節税余地のある領域です。棚卸資産の評価方法(先入先出法・移動平均法・最終仕入原価法等)の選択や、低価法(時価が取得原価より下がっている場合に時価で評価)の適用で当期利益を圧縮できる場合があります。陳腐化した在庫・滞留在庫の評価減を計上することで、利益を圧縮しつつ、不良在庫の処分判断も同時に進められます。実施には顧問税理士との並走が必須で、税務上の根拠を文書化しておきます。国税庁「法人税法基本通達」に評価減の判定基準があります。

📝 このセクションのポイント

- 決算賞与は月内通知+翌月内支払で当期損金(同族役員は除外)

- 修繕費・広告費は事業供用完了を月内に確認

- 棚卸資産の評価減・低価法適用で在庫圧縮

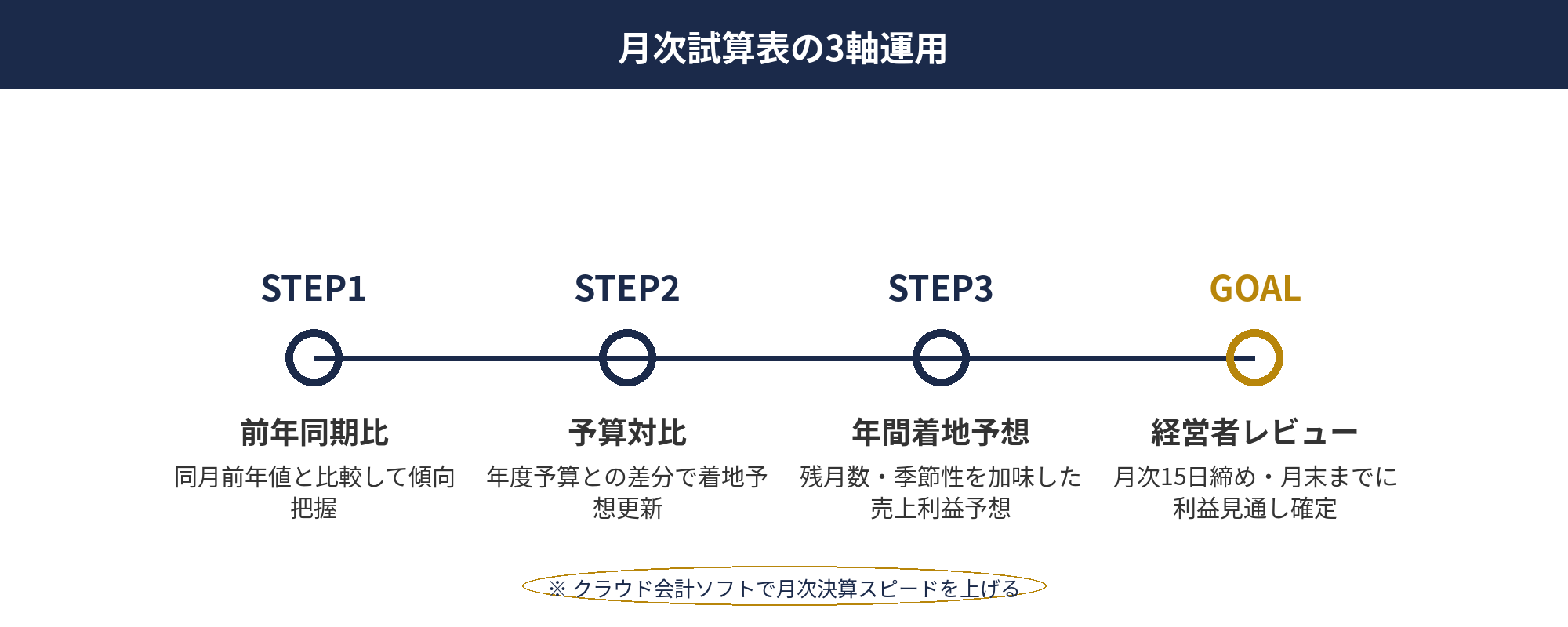

月次試算表の活用|利益見通しを早期把握する仕組み化

月次試算表は、節税の意思決定タイミングを早めるための経営判断ツールです。経理データの確認に留めず、利益見通しを早期把握する仕組みに活用します。

3軸運用として、①前年同期比(同月の前年値と比較して傾向を把握)、②予算対比(年度予算との差分で着地予想を更新)、③年間着地予想(残月数と季節性を加味した売上・利益の予想)の3つを毎月確認します。これにより、利益急増・利益不振の兆候を3ヶ月以上前に把握できます。

運用の頻度は月次15日までに前月分の試算表を締め、月末までに経営会議または社長レビューで利益見通しを更新するのが定石です。会計事務所と毎月レビュー会を実施する企業も増えており、月次決算精度の向上+節税意思決定の早期化を同時に図れます。クラウド会計ソフト(マネーフォワードクラウド・freee・弥生クラウド等)の導入で月次決算のスピードを上げる選択肢もあります。

月次試算表の活用ポイントは、「数字の早期化」と「経営判断への接続」の2点に尽きます。月次データが正確で速く出ることが前提条件で、その上で経営者が毎月確認するルーティンを作ります。経営者が月次でチェックする習慣がつけば、決算月になって慌てる事態は大きく減ります。

📝 このセクションのポイント

- 月次試算表は前年同期比・予算対比・年間着地予想の3軸で運用

- 月次15日までに前月締め、月末までに経営者レビュー

- クラウド会計ソフトで月次決算スピード向上

自社の決算月別カレンダー作成|業種別の重点ポイント

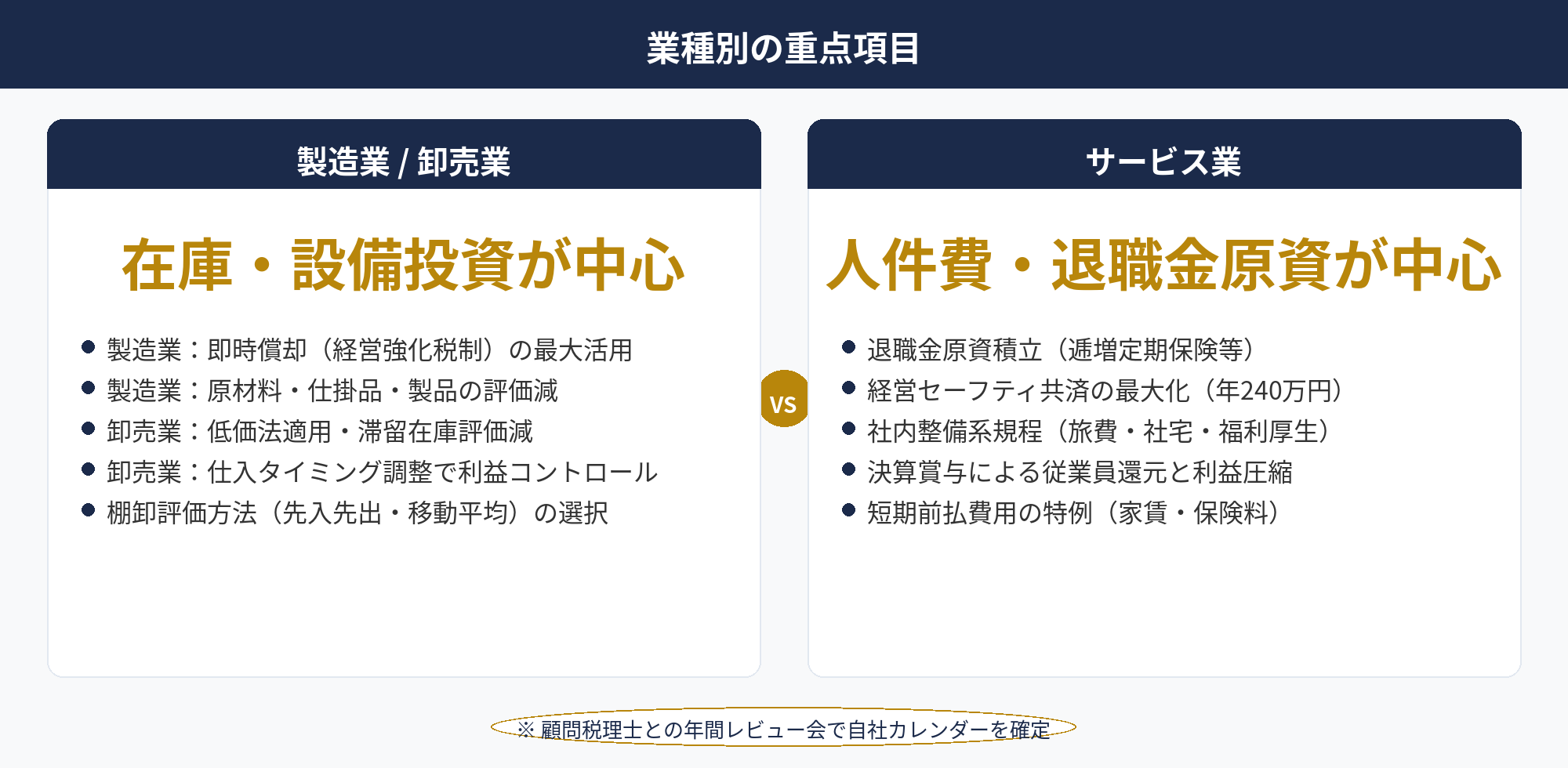

業種別の決算月カレンダーは、在庫構造・売上季節性・設備投資パターンを反映して作成します。代表的な3業種で重点項目が変わります。

製造業:設備投資のサイクルが大きいため、即時償却(経営強化税制)の活用が中心です。決算6ヶ月前から設備投資計画を確定し、3ヶ月前に経営力向上計画認定、決算月までに設備の事業供用を完了します。棚卸資産(原材料・仕掛品・製品)の評価減も大きな節税余地です。

卸売業:在庫回転率が高く、棚卸資産の評価が利益に直結します。低価法の適用・滞留在庫の評価減・期末在庫水準の見直しが決算月の重点項目です。仕入のタイミング調整(年内仕入と翌期仕入の振り分け)も利益コントロールに有効です。

サービス業:固定費(人件費・地代家賃)の比率が高く、設備投資による即時償却の規模は小さくなります。退職金原資積立・経営セーフティ共済の最大化・社内整備系規程が中心です。決算賞与による従業員還元と利益圧縮の両立も、サービス業で頻繁に活用される打ち手です。

自社のカレンダー作成は、顧問税理士との年間レビュー会で決定するのが定石です。年度初めの株主総会前後に「決算月までの月次チェックリスト」を税理士と共有し、毎月の試算表レビュー会で進捗を確認します。決算3ヶ月前からの法人節税スケジュール(ART-004)と決算直前でも間に合う節税対策(ART-039)を組み合わせて運用すると、決算月までの全体設計が固まります。

📝 このセクションのポイント

- 製造業は設備投資の即時償却+棚卸資産評価減が重点

- 卸売業は低価法適用と滞留在庫評価減で在庫を最適化

- サービス業は退職金原資・経営セ共済・規程整備が中心

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

決算月の節税は、「月次でチェックすべきことをルーティン化する」ことで大半が事前に片付きます。本記事で整理した4フェーズのチェックリストは、6ヶ月前(利益見通し精査・大型節税策の意思決定)、3ヶ月前(経営力向上計画申請・経営セ共済前納・退職金原資確定)、1ヶ月前(少額減価償却・短期発注・社内整備)、決算月(決算賞与・修繕費完了・棚卸評価)の順で運用します。

月次試算表は単なる経理データではなく、利益見通しを早期把握する経営判断ツールです。前年同期比・予算対比・年間着地予想の3軸で運用し、月次15日までに前月締め、月末までに経営者レビューを行います。クラウド会計ソフトの導入で月次決算スピードを上げれば、節税意思決定のタイミングも前倒しでき、決算月の余裕に直結します。

業種別の重点項目は、製造業は設備投資の即時償却(経営強化税制)と棚卸資産評価減、卸売業は低価法適用と滞留在庫評価減・仕入タイミング調整、サービス業は退職金原資積立・経営セーフティ共済の最大化・社内整備系規程が中心です。自社の業種・決算月・利益規模に合わせたカレンダーを、顧問税理士との年間レビュー会で確定させるのが定石です。

避けるべき決算月の典型NGは、事前確定届出給与の手続きを経ない役員への駆け込み賞与、実態のない経費計上、事業供用未完了の前倒し計上の3パターンです。これらは税務調査で否認されると重加算税35〜40%のリスクがあります。合法ラインの中で打てる手を顧問税理士・節税代理店と並走で実装し、月次ルーティンに乗せることが決算月の余裕を生み出します。

月次節税チェックリストの導入は、税務知識と経営現場感の両方が必要です。1人で抱え込まず、税理士・節税代理店と並走で作成・運用するのが定石です。年度初めの株主総会前後にチェックリストを共有し、毎月の試算表レビュー会で進捗を確認する仕組みが、決算月の余裕に直結します。

📎 合わせて読みたい

決算月の月次チェックリスト導入を無料でご相談ください

自社の決算月・業種・利益規模に合わせた月次チェックリストの作成と運用をサポートします。月次試算表の活用、顧問税理士との並走、節税商品の組み合わせを、800社超の支援実績をもとにご提案いたします。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開