📌 この記事の要点

決算前の駆け込み設備投資はキャッシュフロー・税効果・運用負荷の3軸で判断するのが王道です。やめておくべきケース3例と投資判断チェックリスト30項目を中小企業経営者向けに2026年4月時点の実務視点で整理しました。

- ►決算前 設備投資の駆け込みは本当に得か?基本の考え方

- ►決算前 設備投資で活用できる主な税制優遇

- ►決算月までの実行スケジュール|3ヶ月前・1ヶ月前・決算月

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

決算前 設備投資の駆け込みは本当に得か?基本の考え方

決算前 設備投資とは、事業年度末を迎える前に設備や機材を購入し、当期の損金として処理することで法人税の課税所得を圧縮する手法のことです。経営強化税制(A類型・B類型)や中小企業投資促進税制を活用すれば、即時償却(取得価額の100%)や税額控除(取得価額の7%〜10%)が当期に取り込めます。

多くの解説記事では「決算月に設備投資すれば節税できる!」というメッセージが中心ですが、本記事では「やめておくべきケース」も含めた判断軸を提示します。決算前 設備投資は実効税率約34%程度の節税効果を生む一方で、投資金額の100%が現金として流出するため、判断を誤ると翌期以降の資金繰りを著しく圧迫するリスクがあります。

たとえば、純利益2,000万円の中小法人が3,000万円の設備投資を即時償却する場合、当期の課税所得は約1,000万円圧縮(実効税率34%なら約340万円の税負担減)されますが、3,000万円の現金が即時流出します。差額の2,660万円が翌期に残らないため、運転資金が手薄であれば翌期の資金繰り計画に大きな影響が出ます。

本記事では、駆け込み投資を判断する3軸(キャッシュフロー・税効果・運用負荷)と、見送るべきケース3例、決算3ヶ月前からの実行スケジュール、最後に30項目の投資判断チェックリストを順に整理します。法人節税の全体ガイドと併せて、自社の決算月に活かせる判断材料として活用してください。

📝 このセクションのポイント

- 決算前 設備投資は3軸(キャッシュ・税効果・運用)で判断

- 節税効果は実効税率約34%だが現金100%が流出

- 「やめるべきケース」も含めて判断するのが王道

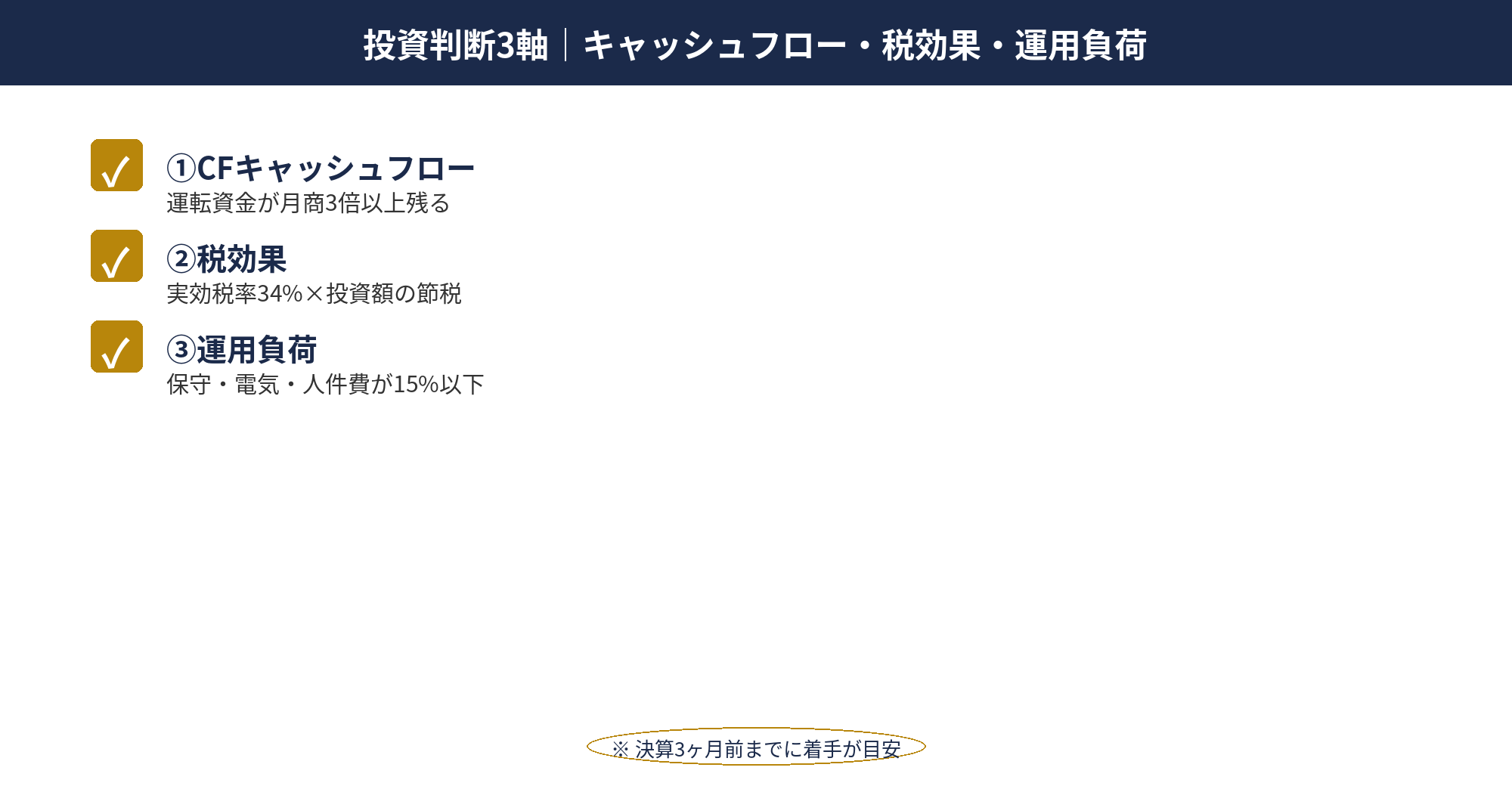

決算前 設備投資の判断3軸|キャッシュフロー・税効果・運用負荷

決算前 設備投資の判断軸を3つに分解します。それぞれの軸で赤信号判定がある場合は、節税効果に関わらず投資を見送るべきという判断ロジックです。

軸①キャッシュフロー

1つ目は投資後の運転資金が3ヶ月分残るかです。月商の3倍程度の現預金が運転資金の最低ラインで、投資後にこれを下回る場合は、投資見送りが原則です。たとえば月商1,000万円の法人なら運転資金3,000万円が下限で、現預金5,000万円の状態で3,000万円投資すると残り2,000万円→赤信号です。

銀行借入で投資資金を確保する選択肢もありますが、設備投資ローンの実効金利・返済期間・据置期間を踏まえた実質負担を計算する必要があります。即時償却で税負担減340万円が見込めても、ローン金利5年累計で200万円かかれば、実質的な節税効果は140万円まで縮みます。

軸②税効果(実効税率と即時償却)

2つ目は当期の課税所得規模と即時償却の活用可否です。即時償却(経営強化税制A類型・B類型)が活用できれば取得価額100%が当期損金、活用できなければ通常償却(耐用年数で按分)となり当期効果は限定的になります。

当期の課税所得が小さい年度(赤字寸前)に大型投資をすると、節税効果より繰越欠損金が膨らむだけになり、特例の優遇を活かしきれない可能性があります。即時償却の完全解説で要件を確認しておくと、判断の精度が上がります。

軸③運用負荷(保守・人件費)

3つ目は翌期以降の運用負荷が見合うかです。設備購入時は購入費だけが目につきますが、年間保守費・電気代・消耗品費・オペレーター人件費が継続的に発生します。実務では年間運用コストが投資額の10〜15%程度というケースが多く、3,000万円の設備なら年間300〜450万円の運用コストが見込まれます。

稼働率が想定の50%を下回る場合、運用コストが収益を上回り「節税のために赤字を増やす」結果になりかねません。投資後3〜5年の稼働見込みと運用コストの試算が、決算前 設備投資の判断では避けて通れない論点です。

📝 このセクションのポイント

- 軸①キャッシュ:運転資金3ヶ月分以上残るか

- 軸②税効果:当期課税所得+即時償却の活用可否

- 軸③運用負荷:年間運用コスト10〜15%が見合うか

決算前 設備投資で活用できる主な税制優遇

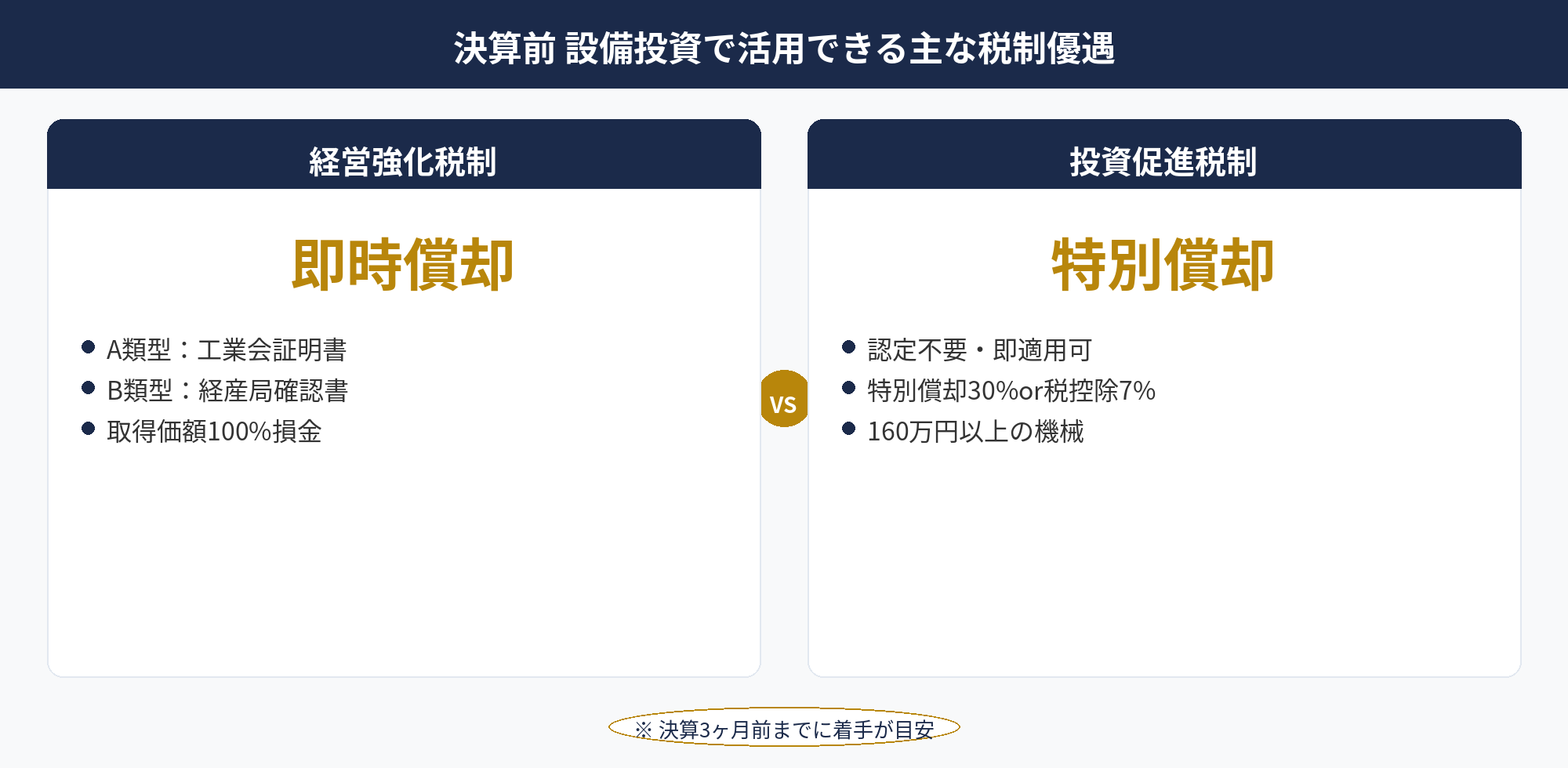

決算前 設備投資で活用できる主な税制優遇は4種類です。それぞれ要件・優遇内容が異なり、組み合わせ可否のルールもあります。

①中小企業経営強化税制:A類型(生産性向上)・B類型(収益力向上)・C類型(デジタル化)・D類型(経営資源集約化)の4類型があり、即時償却(取得価額100%損金算入)または税額控除(7%、特定中小企業者は10%)から選択。経営力向上計画の認定が必要で、認定取得から取得までの期間管理が重要です。

②中小企業投資促進税制:機械装置160万円以上などの一定設備が対象で、特別償却30%または税額控除7%。経営強化税制と異なり認定不要のため適用ハードルが低く、中堅設備投資の定番選択肢です。経営強化税制と同一設備での重複適用は不可です。

③賃上げ促進税制:従業員の給与総額を増やした場合に給与支給増加額の最大45%(中小企業)の税額控除。設備投資自体への優遇ではありませんが、設備導入と人員増を同時実行する場合は併用検討の価値があります。中小企業庁の経営強化税制ページで最新要件を確認できます。

④研究開発税制:試験研究費の一定割合を税額控除。製造業・IT業など研究開発活動を行う中小企業向けです。

これらの優遇制度は、いずれも「事業年度内に取得・事業供用すること」が必須要件です。決算月に契約しても事業供用が翌期になると当期適用できないため、設備の納品・設置・稼働開始までを決算月内に完了させる必要があります。実務的には決算3ヶ月前には発注するのが標準的なリードタイムです。

📝 このセクションのポイント

- 経営強化税制・投資促進税制・賃上げ促進・研究開発の4種類

- 「取得+事業供用」を決算月内に完了させる必要

- 経営強化税制は認定が必要・投資促進税制は認定不要

決算前 設備投資の判断3軸を一緒に整理しませんか

決算前 設備投資は判断材料が多く、自社の決算規模や事業状況に合わせた検討が必要です。アセットサポートでは800社超の支援実績をもとに、キャッシュフロー・税効果・運用負荷の3軸診断と即時償却商材の比較を無料でサポートしています。

「やめておくべき」3つのケース|失敗パターンを学ぶ

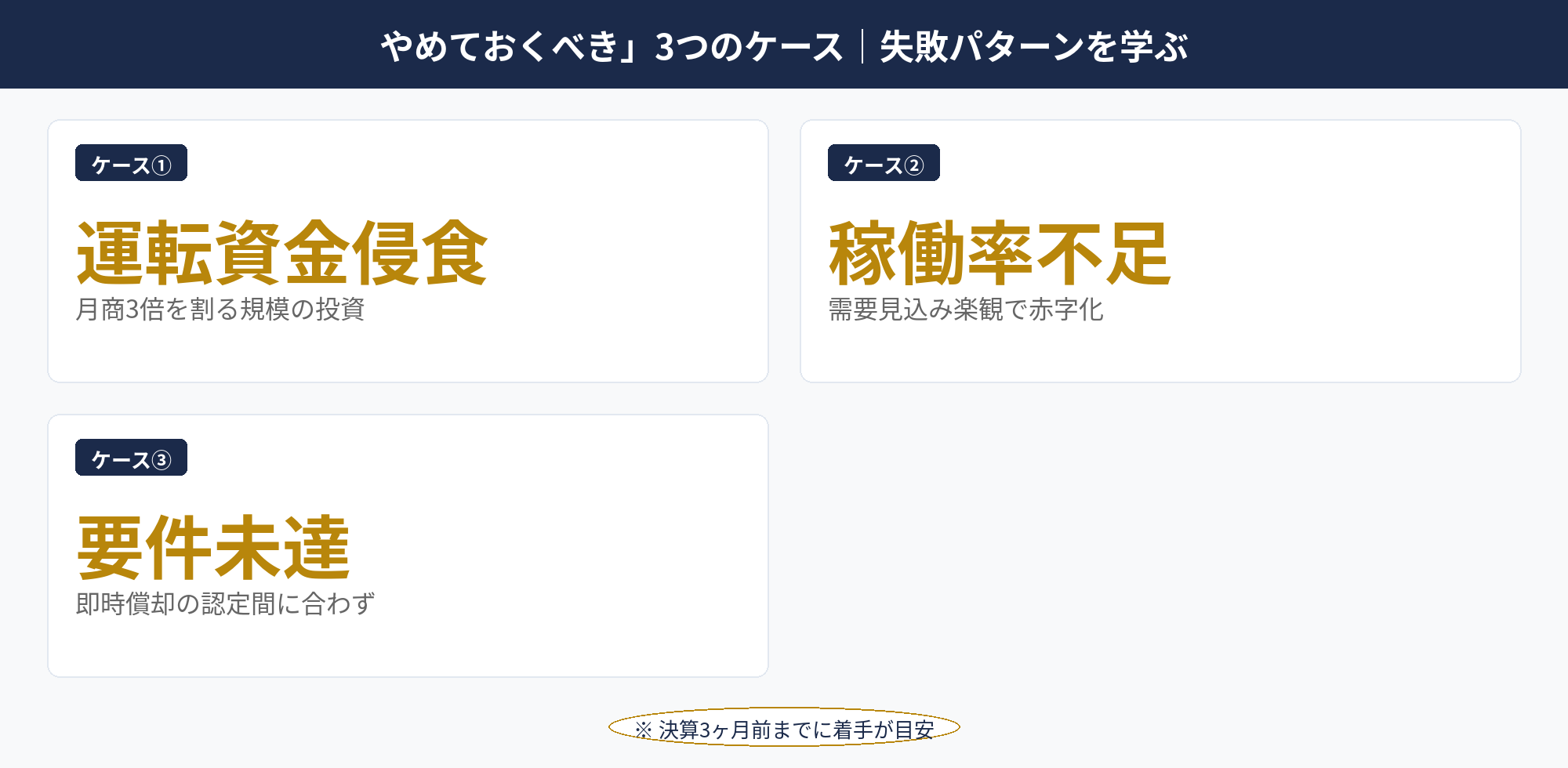

決算前 設備投資で失敗する典型パターンは3類型に集約できます。いずれも節税効果ではなく事業継続性の観点で判断すれば回避できる失敗です。

ケース①運転資金を侵食する規模

1つ目は投資金額が運転資金を圧迫する規模のケースです。月商1,500万円の法人が現預金5,000万円から4,500万円の設備投資を実行し、翌期に運転資金が500万円まで枯渇したケースが典型です。即時償却で1,500万円の税負担減を実現しても、翌期の運転資金不足で銀行融資依存度が高まれば、本末転倒の結果になります。

判断基準は投資後の運転資金が月商の3倍以上残ることです。月商の3倍を下回る投資は、節税効果に関わらず見送るのが王道です。

ケース②稼働率が見込めない設備

2つ目は稼働率が想定を下回り運用コストばかりかかるケースです。製造業A社が需要予測ベースで5,000万円の生産設備を導入したものの、翌期の受注が半減し稼働率30%まで低下したケースです。年間運用コスト750万円(投資額の15%)が継続的に発生し、節税効果1,700万円を3〜4年で食い潰す結果になりました。

判断基準は過去2年間の受注変動率を超える需要見込みを前提にしないことです。需要が安定している事業領域でも、稼働率は60%程度を見込み、80〜90%稼働を前提にした投資判断は危険信号です。

ケース③即時償却の要件を満たさない

3つ目は即時償却の要件を満たさず、節税効果が想定の半分以下になるケースです。たとえば経営強化税制B類型は経済産業局の確認が必要で、申請から確認書交付まで数ヶ月かかることがあります。決算月直前の発注では確認が間に合わず、即時償却ではなく通常償却となり当期効果が大幅に縮小します。

判断基準は決算3ヶ月前までに認定・確認手続きを開始することです。経営強化税制A類型なら工業会証明書、B類型なら経産局確認書の取得スケジュールを逆算して、決算月までに事業供用が完了する設計が必要です。

📝 このセクションのポイント

- 運転資金を月商3倍以下に削る規模は見送り

- 稼働率60%でも回る前提で需要見積もりを保守的に

- 即時償却の認定・確認手続きは3ヶ月前から開始

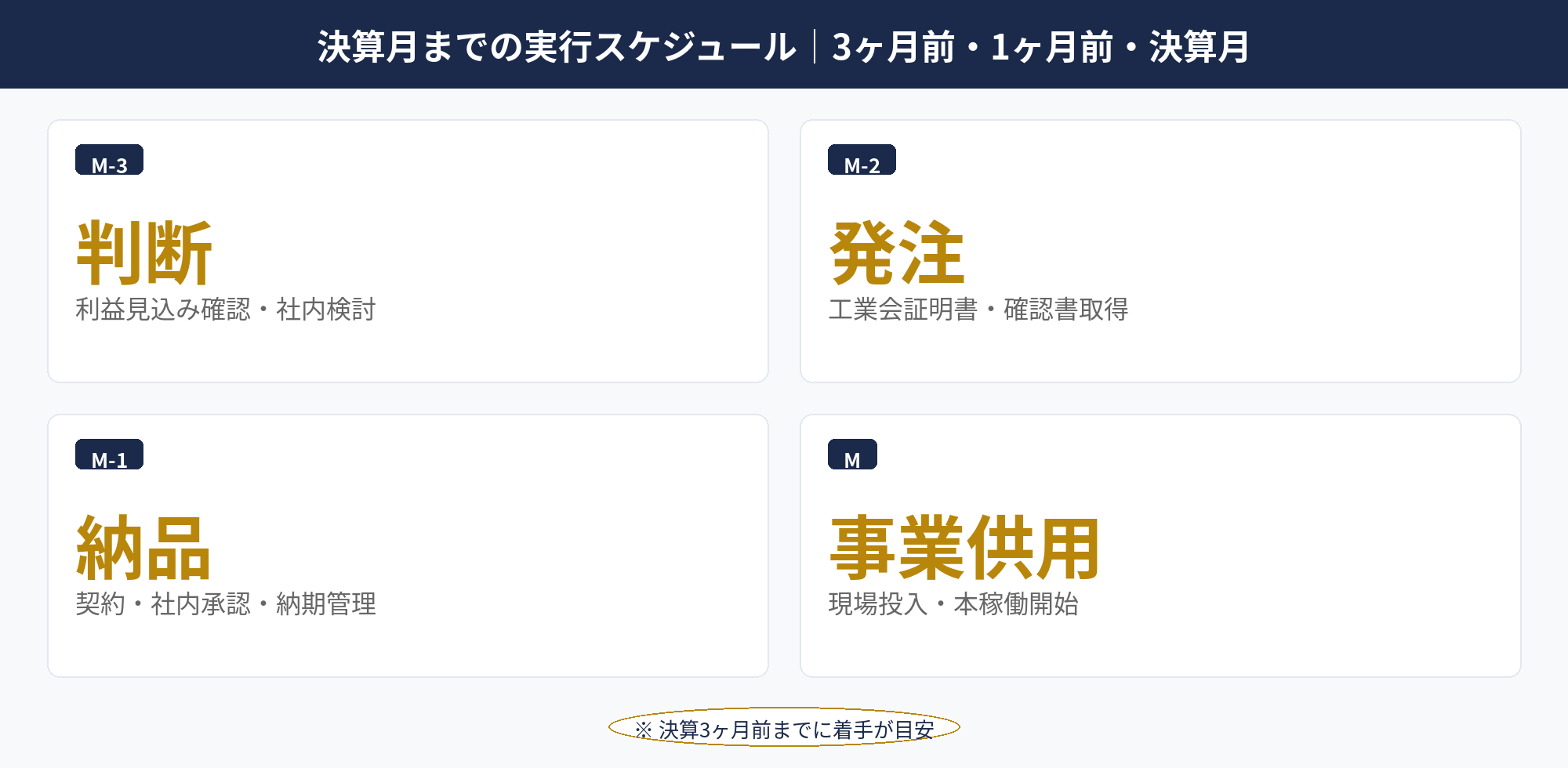

決算前 設備投資の実行スケジュール|3ヶ月前・1ヶ月前・決算月

決算前 設備投資は決算3ヶ月前から段階的に進めるのが標準的なフローです。決算月単独で完結させようとすると、即時償却の認定・確認が間に合わず、節税効果が想定を大きく下回るリスクがあります。

3ヶ月前(M-3):上半期実績と下半期予算から年間利益見込みを再確認。投資判断3軸(キャッシュ・税効果・運用負荷)で投資の妥当性を社内検討します。2ヶ月前(M-2):投資対象設備の選定・見積取得・税制優遇要件の確認。経営強化税制A類型なら工業会証明書の発行依頼、B類型なら経済産業局への確認申請を開始します。

1ヶ月前(M-1):契約締結・発注・支払スケジュール調整。経営力向上計画の主務大臣認定が必要な制度では、計画書の作成と認定申請を並行して進めます。納品・設置・試運転までを決算月内に完了させる工程管理が重要です。

決算月(M):設備の納品・設置・事業供用を完了させます。事業供用とは「実際に業務で使用開始する」状態で、納品・設置だけでは事業供用とは見なされません。試運転完了・本稼働開始の証跡(稼働ログ・社内通達など)を残しておきます。

決算後(M+1〜M+2):法人税申告書の別表で設備投資減税の優遇を適用します。経営強化税制なら別表六、投資促進税制なら別表六(七)など、適用する制度ごとに別表が異なります。決算月チェックリストと組み合わせて、月次で進捗を確認しながら進めるのが王道です。

📝 このセクションのポイント

- 3ヶ月前判断→2ヶ月前発注→1ヶ月前納品→決算月供用

- 経営強化税制B類型は経産局確認に数ヶ月

- 「事業供用」が決算月内に完了することが必須

投資判断チェックリスト30項目|自社で○×をつける

自社で投資判断を進めるための30項目チェックリストを3カテゴリで整理します。各項目に○×をつけて、合計の○の数で判断する運用です。

【キャッシュフロー軸 10項目】

1. 投資後の現預金が月商3倍以上残る/2. 投資後3年間の運転資金見込みを試算済/3. 銀行借入の場合、実効金利5%以下で調達可能/4. 借入返済期間が設備の償却期間内に収まる/5. 売掛金回収サイクルが30〜60日以内/6. 主要取引先の信用力に懸念なし/7. 賞与支給と納税の資金繰りに余裕/8. 翌期の売上見込みが当期と同水準以上/9. 設備故障時の代替コスト(10%相当)を確保/10. 投資見送り時の代替策(共済・前払等)を検討済

【税効果軸 10項目】

11. 当期課税所得が投資額以上見込まれる/12. 即時償却または税額控除の要件を満たす/13. 経営強化税制の認定取得が決算月までに完了/14. 工業会証明書(A類型)の取得が間に合う/15. 経産局確認書(B類型)の取得が間に合う/16. 同一設備での重複適用がない/17. 翌期以降の損金繰越が想定通り/18. 防衛特別法人税の影響を考慮済/19. 法人実効税率34%超の所得規模/20. 別表記載・申告書添付の準備完了

【運用負荷軸 10項目】

21. 年間運用コストが投資額の15%以下/22. 稼働率60%でも収益化可能/23. 過去2年の需要変動を超える前提でない/24. 保守契約・消耗品供給が安定/25. オペレーター教育・採用計画策定済/26. 設備故障時の業務継続計画(BCP)/27. 5年後の処分・売却見込みあり/28. 業界動向で陳腐化リスク低/29. 法令変更への対応余地あり/30. 経営者・現場が稼働責任を負える

運用ルールは、○の合計が25項目以上なら投資検討、20〜24項目なら慎重検討、19項目以下なら見送り推奨です。各カテゴリで×が4項目以上ある場合は、投資見送りを基本とします。税理士ドットコム:法人の決算対策やマネーフォワード クラウド:税務・会計ブログでも実例ベースの判断軸が解説されています。

📝 このセクションのポイント

- 30項目を3カテゴリ(キャッシュ・税効果・運用)で評価

- ○25項目以上で投資検討、19項目以下は見送り

- 各カテゴリで×4項目以上は見送りを基本

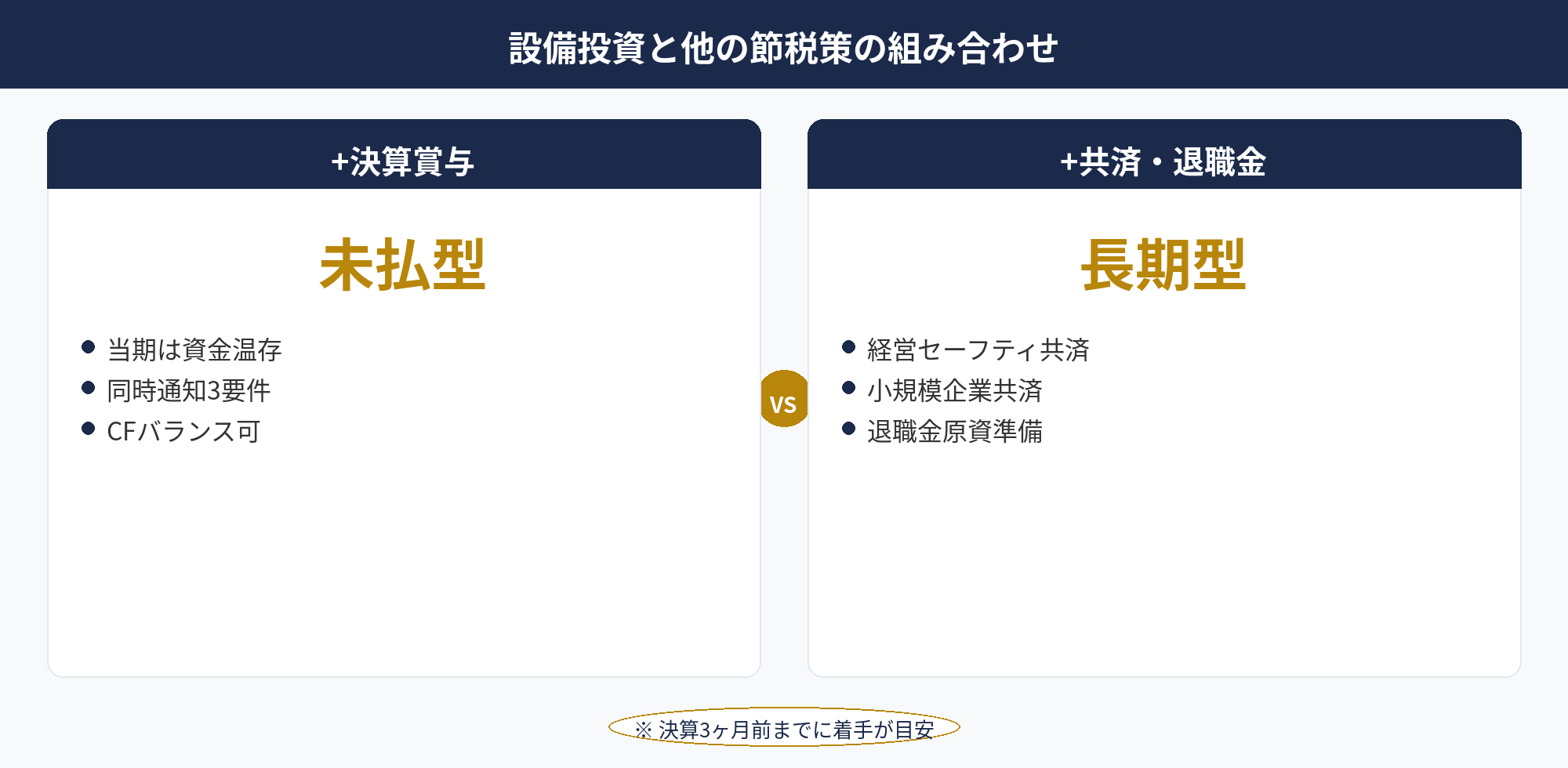

決算前 設備投資と他の節税策の組み合わせ

設備投資単独ではなく、他の節税策との組み合わせで決算月の節税効果を最大化するのが王道です。代表的な組み合わせを整理します。

①設備投資+決算賞与:設備投資で資金が流出する一方、決算賞与は未払計上で当期損金(翌期1ヶ月以内に支給)です。設備投資の即時償却+決算賞与の未払計上で、当期課税所得を二重に圧縮しつつ、決算月の現金流出を抑えるバランスが取れます。決算賞与の要件3つを満たした未払計上も併せて検討するとよいでしょう。

②設備投資+短期前払費用:短期前払費用は決算月内に振込完了が要件のため、設備投資の振込と同月内に実行可能です。家賃・保守料・リース料の年払で当期損金を上乗せし、節税効果を補強できます。

③設備投資+経営セーフティ共済:月額20万円(年240万円)まで全額損金算入できる中小企業基盤整備機構の制度。総額800万円の積立上限がありますが、節税+貯蓄型のため設備投資後の翌期キャッシュ補完にも使えます。

④設備投資+役員退職金:退任予定の役員がいる年度なら、役員退職金で当期損金算入額を大きく取れます。設備投資の即時償却と組み合わせると、利益が大きく出た年度の節税効果を最大化できます。

組み合わせの基本軸は「資金流出のタイミング分散」と「節税効果の積み重ね」の2点です。すべてを同時実行すると当期損金額は大きいものの現金流出も同時並行で発生するため、翌期キャッシュフロー計画と並行して検討する必要があります。freee:法人の決算節税でも組み合わせパターンの実務事例が紹介されています。

📝 このセクションのポイント

- 設備投資+決算賞与で資金流出と未払のバランス

- 短期前払費用で節税効果を補強

- 役員退職金との組み合わせは利益大の年度に有効

税理士・代理店との連携で意思決定を加速する

決算前 設備投資の意思決定は3〜6ヶ月のスパンで複数の関係者と対話を続けるプロジェクトです。社内だけで完結させようとすると、税制改正の最新動向や即時償却商材の最新カタログを把握しきれないリスクがあります。

連携の中心となるのは顧問税理士です。当期の課税所得試算、税効果シミュレーション、申告書別表の整備を担います。ただし、即時償却商材の比較や経営強化税制の認定支援までは対応しないケースも多く、ここを補完するのが節税商材の代理店です。代理店は商品比較・契約導入・運用フォローを実務的に担います。

認定支援機関は経営力向上計画の作成支援が主な役割で、認定取得から制度適用までのプロセスを並走します。中小企業診断士・税理士法人・コンサルティング会社など、複数の認定支援機関が地域ごとに存在し、業種・地域・予算で選定します。

3者の使い分けで重要なのは「最終意思決定は経営者自身が行う」姿勢です。税理士・代理店・認定支援機関のいずれも、それぞれの立場から最適と考える提案をしてきますが、経営者は自社のキャッシュフロー・人員体制・事業戦略を統合する必要があります。情報のハブとして経営者自身が機能すれば、偏った提案に流されることなく判断できます。

アセットサポートでは代理店ポジションで、顧問税理士と並走する設計での即時償却商材の提案・運用フォローを行ってきました。国税庁:法人税のあらまし PDFや国税庁タックスアンサー No.5400 減価償却の方法などの一次情報も活用しながら、自社最適の判断材料を整理する体制づくりから相談可能です。

📝 このセクションのポイント

- 税理士・代理店・認定支援機関の3者を役割分担

- 即時償却商材の比較・運用は代理店が主担当

- 最終判断は経営者自身が全体最適を踏まえて行う

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

決算前 設備投資は、節税効果だけで判断するのではなく、キャッシュフロー・税効果・運用負荷の3軸で総合的に判断するのが王道です。

運転資金が月商3倍を下回る規模、稼働率60%が見込めない設備、即時償却の要件を満たさないケースの3パターンは、節税効果に関わらず見送るべきです。決算3ヶ月前から段階的に準備し、30項目チェックリストで自社の状況を○×評価したうえで、決算賞与・短期前払費用・経営セーフティ共済との組み合わせで節税効果を最大化することが、中小企業の決算月節税の王道パターンになります。

📎 合わせて読みたい

決算前 設備投資の判断3軸と他の節税策を無料相談で整理しませんか

決算前 設備投資はキャッシュフロー・税効果・運用負荷の3軸での判断が必要で、自社の決算規模や事業状況に合わせた検討が不可欠です。

アセットサポートでは800社超の支援実績をもとに、3軸診断・即時償却商材の比較・他の節税策(決算賞与・短期前払費用・共済)との組み合わせを無料でサポートしています。

決算3ヶ月前から段階的に準備するのが王道です。早めにご相談ください。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。