📑 この記事の目次 ▼ 開閉

短期前払費用とは?法人で当期損金算入できる仕組み

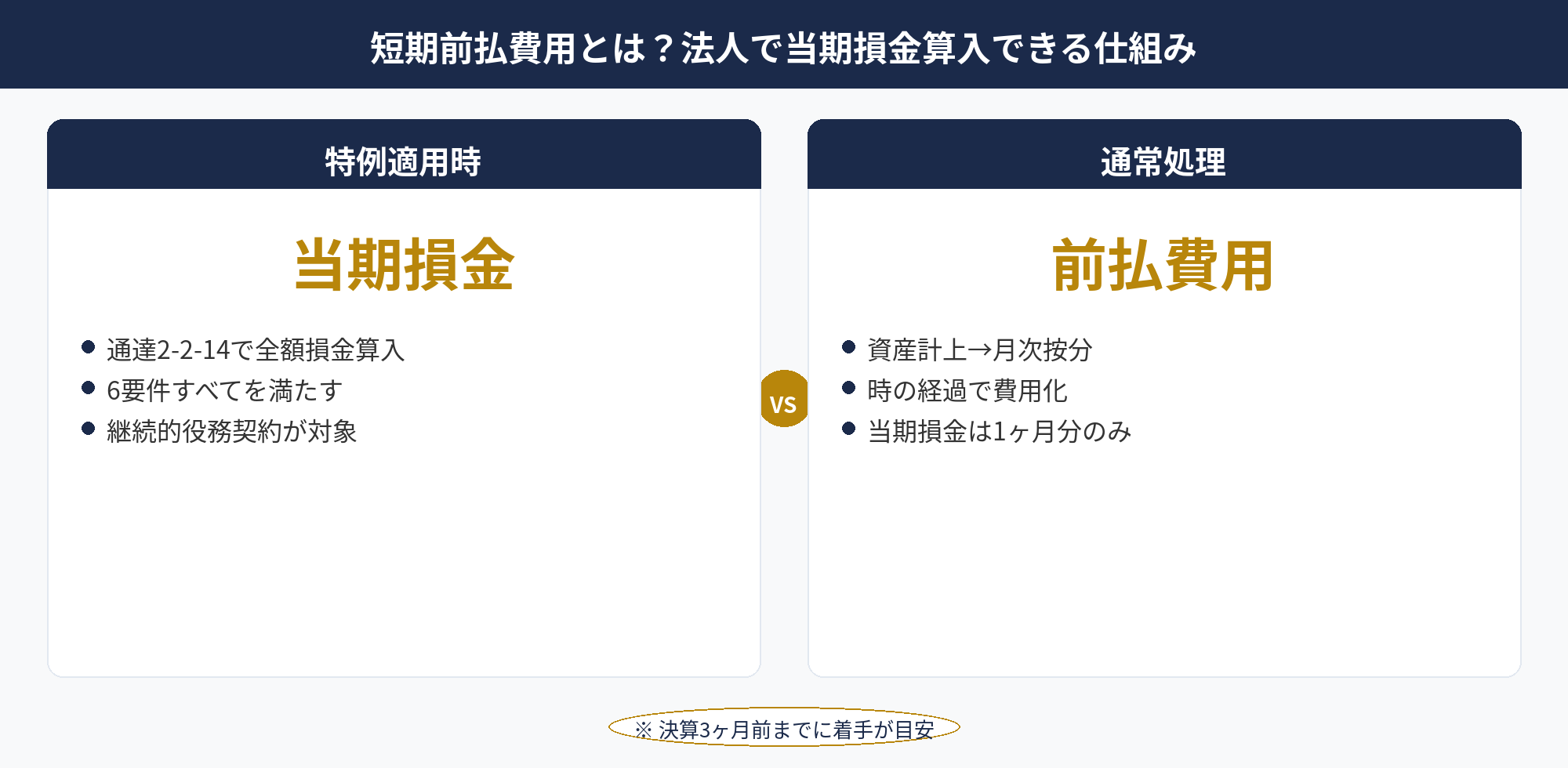

短期前払費用とは、法人が継続的な役務提供契約に基づいて翌期以降の費用を前払いした際、本来であれば「前払費用」として資産計上した上で時の経過に応じて費用化すべきところを、支払時に全額を当期の損金に算入できる特例のことです。国税庁の質疑応答事例と法人税基本通達2-2-14がこの特例の根拠となっています。

会計原則の「重要性の原則」を背景にした実務的な取り扱いで、金額が決算全体に大きな影響を与えない範囲で、年度をまたぐ前払費用を当期損金とすることを認める趣旨です。具体的には、3月決算の法人が3月末に翌期分(4月〜翌3月)の家賃や保守料を一括で支払った場合、原則は前払費用として資産計上→各月で費用認識ですが、特例を適用すれば3月時点で全額を当期の経費として落とせます。

短期前払費用 法人での活用が広がる理由は、決算月に利益見込みが想定を超えた場合に、翌期分の経費を前倒しで取り込むことで当期の課税所得を圧縮できる点にあります。決算賞与や役員退職金と並び、決算月の節税策として定番のメニューです。詳細は法人節税の全体ガイドでも触れています。

ただし、特例を使えば何でも当期損金にできるわけではありません。6要件すべてを満たし、かつ「課税上の弊害」が生じない範囲であることが必要で、要件を一部でも満たさないと前払費用として資産計上を強制されます。次のセクションでは6要件の具体的な内容を整理します。

📝 このセクションのポイント

- 短期前払費用は通達2-2-14の特例で当期損金に

- 「重要性の原則」と「課税上の弊害」が判断軸

- 6要件をすべて満たす必要がある

短期前払費用の特例6要件|通達2-2-14の構造を分解

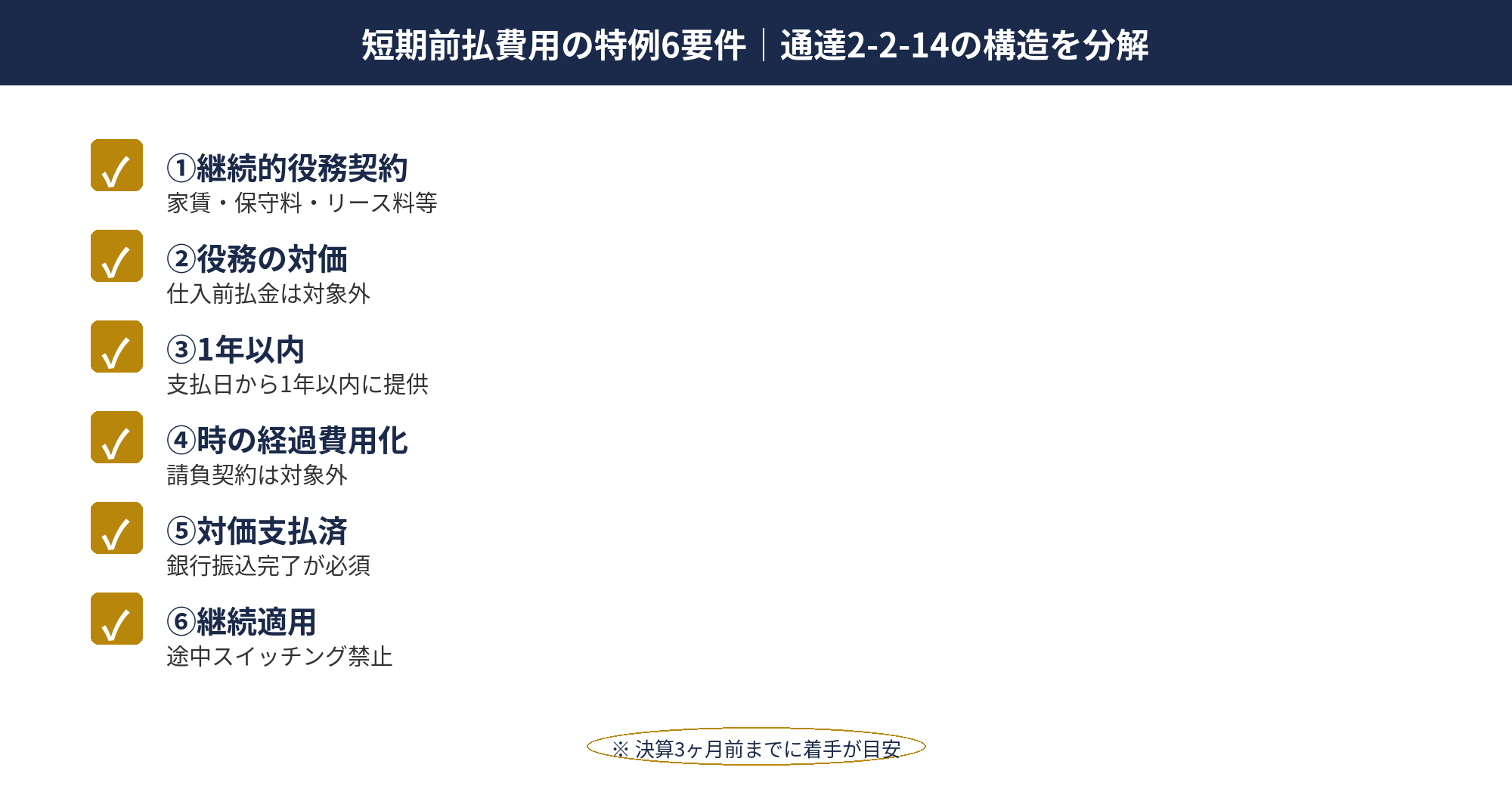

短期前払費用の特例を当期損金として適用するには、法人税基本通達2-2-14と国税庁質疑応答で示された次の6要件を全て満たす必要があります。

要件①継続的な役務提供契約

1つ目は「一定の契約に基づき継続的に役務の提供を受けるための支出」であることです。1回限りのサービス(コンサル単発契約・引越費用など)は対象外で、家賃・保守料・リース料・サブスクリプション・顧問料など、契約期間中の継続的な役務提供を予定するものに限定されます。

要件②役務の対価としての支出

2つ目は「役務の対価」であること。仕入前払金(商品の前払い)や、収入に直接対応する費用(売上原価系)は対象外です。これは判例③で詳述します。

要件③1年以内に役務提供を受ける

3つ目は「支払日から1年以内に提供を受ける役務」であること。たとえば3月末日に支払った前払家賃は、翌年3月末日までに役務(賃貸借)を受け終わる必要があります。1年を1日でも超える期間を含む前払いは、期間按分されて翌期以降の前払費用として処理する必要があります。

要件④翌期以降の時の経過費用化

4つ目は「翌期以降について、時の経過に応じて費用化される性質のもの」。賃貸借や保守契約のように期間の経過とともに役務提供が進むものが該当し、「成果の引き渡し」で完了する請負契約は対象外です。

要件⑤現実に対価を支払い済み

5つ目は「現実にその対価を支払っていること」。未払・小切手未取立・約束手形振出のみでは対象外で、銀行振込が完了している必要があります。決算月に支払いが間に合わないと特例適用ができないため、振込スケジュールの管理が重要です。

要件⑥継続適用

6つ目は「継続して適用する」こと。当期だけ特例を適用して翌期は通常処理、というつまみ食い適用はできません。一度短期前払費用の特例を採用したら、以後の事業年度でも継続して適用する必要があります。利益が出た年度だけ前払、利益が出ない年度は通常処理、という使い方は認められません。

6要件のうち実務で見落とされやすいのが要件①の「継続的役務」と要件⑥の「継続適用」です。コンサルティング契約のように、契約形態が「継続的役務」とも「請負」とも解釈できるグレーゾーンでは、契約書の文言が判定の決め手になります。

📝 このセクションのポイント

- 通達2-2-14で定める6要件を全て満たすことが前提

- 1回限りの役務・成果引渡型は対象外

- 一度適用したら継続適用が必須

短期前払費用が使える法人の具体例|家賃・保守料・リース料

短期前払費用 法人での実務活用は、継続的な役務提供契約に該当する次の6カテゴリが定番です。

①地代家賃:事務所・店舗・倉庫・駐車場の賃料が代表例です。3月決算法人が4月〜翌3月分を3月末に一括前払すれば、12ヶ月分が当期損金になります。ただし、判例③で見るように10年単位の超長期契約での年額前払は否認リスクが高くなります。

②保守料・サポート料:システム保守、ソフトウェアサポート、設備メンテナンス契約の年額前払が該当します。SaaSサブスクリプションの年契約も同様です。

③リース料:オフィス機器・PC・複合機のリース料も対象になりえます。ただしファイナンスリース(売買処理)は対象外で、オペレーティングリースに限定される点に注意が必要です。

④保険料:火災保険・賠償責任保険・自動車保険などの年払保険料は短期前払費用として処理可能です。法人保険(生命保険)は別建てのルール(保険料の前払処理通達)が適用されるため、ここでの「短期前払費用」とは別の取扱いになります。

⑤顧問料:税理士・弁護士・社労士・コンサルタントの顧問料も、契約形態が「継続的役務」であれば対象になります。ただし「成果報酬」「プロジェクト報酬」型の契約は対象外です。

⑥サブスクリプション・年会費:業界団体の年会費、業務系SaaSの年契約、新聞・雑誌の年間購読料なども実務上使われます。GO&DO篠原税理士法人の解説でも具体例が網羅されています。

逆に対象外となる代表例は、仕入前払金、商品の予約購入代金、設備の購入代金、引越し・運送料の前払、コンサル単発契約料などです。「継続的役務」「役務の対価」「時の経過費用化」のいずれかが欠けるためです。

📝 このセクションのポイント

- 家賃・保守料・リース料・保険料・顧問料・年会費が定番6カテゴリ

- ファイナンスリース・成果報酬型契約は対象外

- 商品仕入・購入代金は「役務の対価」でないため対象外

短期前払費用と他の節税策の組み合わせを無料相談

短期前払費用は要件・否認事例ともに判断材料が多く、自社の決算規模や契約形態に合わせた検討が必要です。アセットサポートでは800社超の支援実績をもとに、短期前払費用の活用可否診断と他の節税策(決算賞与・即時償却・退職金)との組み合わせを無料でサポートしています。

否認された判例と境界線|東京地裁H17.1.13判決を読む

短期前払費用の特例は、要件を満たしているように見えても「課税上の弊害」があると認定された場合は否認されます。代表的な判例を3件整理します。

判例①家賃前払2億円否認

東京地裁平成17年1月13日判決では、ある法人が地代家賃の前払として支払った2億1,272万円について、短期前払費用としての損金算入が否認されました。判決の主要な理由は、前払金額が当該法人の純利益の約10倍に達しており、財務内容に与える影響が大きすぎる(重要性の原則を超えている)と認定された点です。

この判決から、実務では「年間前払金額が純利益の数倍を超える前払」は否認リスクが高いという目安が導かれます。具体的な閾値は判例から明示されていませんが、純利益の50%を超える単年度前払はグレーゾーン、純利益の数倍を超える前払は赤信号と捉えられています。

判例②仕入前払金は対象外

もう1つの典型的な否認類型は、仕入前払金(商品の前払い)を短期前払費用として処理した場合です。仕入前払金は売上に直接対応する費用(収入対応費用)であり、要件②「役務の対価」を満たさないと判定されます。商社や卸売業で「仕入の前倒し支払で節税」と勘違いするケースがあるため要注意です。

判例③10年契約の年額前払

3つ目は10年単位の長期契約で毎年年額を前払するパターンです。国税庁の質疑応答事例で示された「事例5」では、期間10年の建物賃借契約に基づき毎年家賃年額を2月に前払いするケースが取り上げられ、短期前払費用の適用が否定されました。理由は、長期契約での年額前払は「資金繰り操作による継続的な期ズレ調整」と評価され、課税の公平性を損なうという論理です。

境界線をまとめると、①金額が純利益の数倍を超えない、②役務の対価である、③契約期間が極端に長くない、④継続的役務である、⑤毎期同じ処理を継続するの5点を満たす範囲で安全に活用できます。

📝 このセクションのポイント

- 東京地裁H17判決は純利益10倍超の前払で否認

- 仕入前払金は「役務の対価」でないため対象外

- 10年超の長期契約での年額前払は質疑応答事例で否定

短期前払費用と他の節税策の比較|決算賞与・即時償却との使い分け

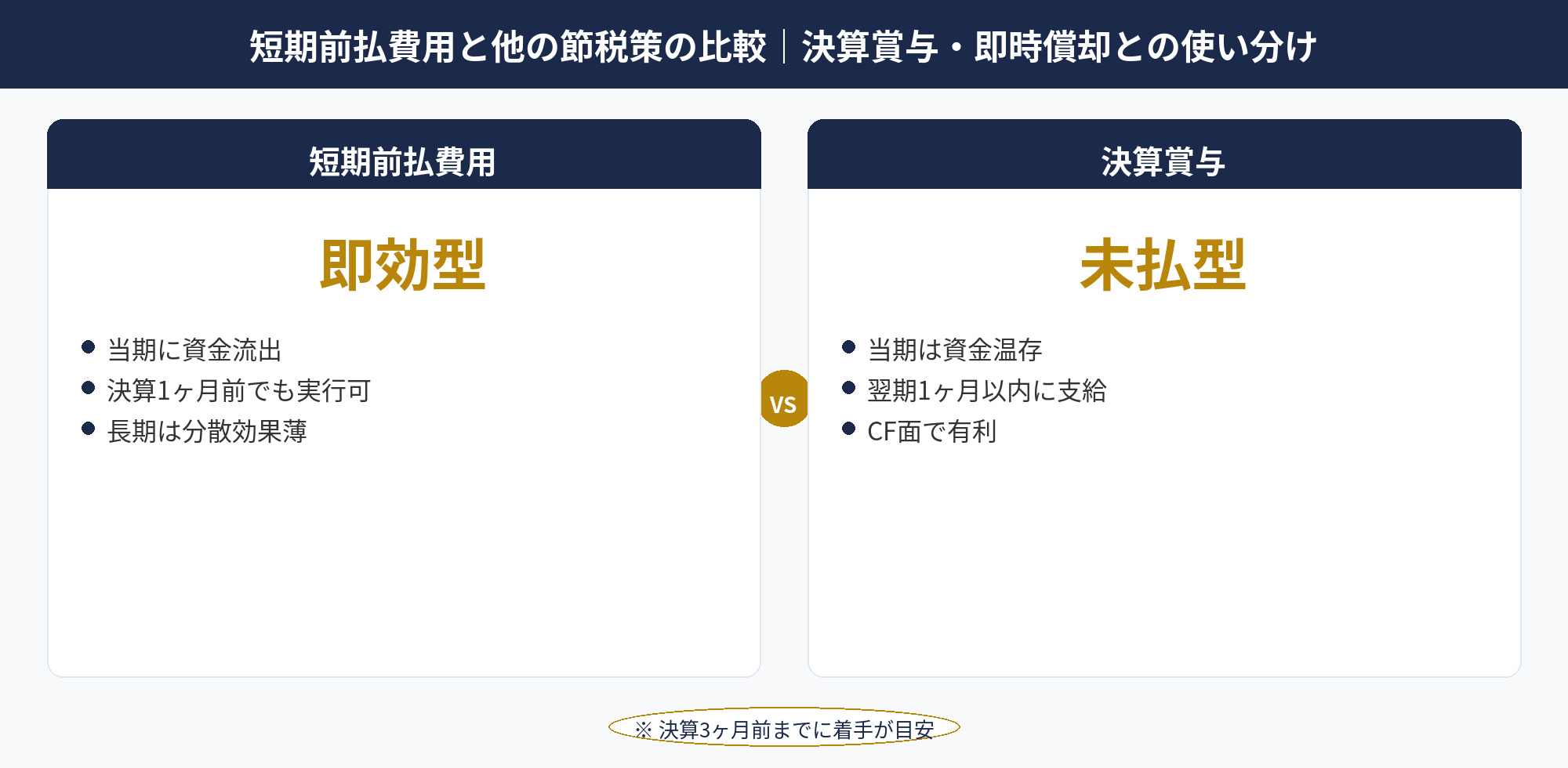

短期前払費用の特例は、決算月の節税策の中でも「即効性が高く、資金流出を伴う」性格を持ちます。他の代表的な節税策と比較して使い分けの考え方を整理します。

①短期前払費用 vs 決算賞与。決算賞与は「未払計上」のため、決算月時点で資金流出は発生しません(翌期1ヶ月以内に支給)。一方、短期前払費用は決算月に銀行振込まで完了する必要があるため、資金流出が即発生します。資金繰りに余裕がない年度は決算賞与優先、資金繰りに余裕があり翌期分の経費を前倒しできる年度は短期前払費用が選択肢になります。

②短期前払費用 vs 即時償却(経営強化税制)。即時償却は設備投資による全額損金算入で、節税効果と業務改善が同時に得られます。ただし、設備の検討・発注・納品・稼働までのリードタイムが3〜6ヶ月かかることが多く、決算3ヶ月前以降では実行が間に合わないケースもあります。短期前払費用は契約と振込のみで完結するため、決算1ヶ月前でも実行可能です。

③短期前払費用 vs 経営セーフティ共済。経営セーフティ共済は月額最大20万円(年240万円)まで全額損金算入できる中小企業基盤整備機構の制度で、40ヶ月以上の加入で掛金100%が解約返戻金として戻る「節税+貯蓄」型の選択肢です。短期前払費用は単純な経費前倒しのため戻りはありませんが、契約規模に応じて柔軟な金額調整が可能です。

④短期前払費用 vs 役員退職金。役員退職金は退任役員への一時金支給で、損金算入額が大きくなる代わりに役員退任という経営判断が必要です。短期前払費用は経営判断を伴わない技術的な節税で、規模も限定的なため両者は競合せず、役員退任年度であれば併用も可能です。

使い分けの基本軸は「資金流出のタイミング」と「実行までのリードタイム」の2点です。決算月チェックリストと組み合わせて、決算3ヶ月前から段階的に検討するのが王道です。

📝 このセクションのポイント

- 短期前払費用は資金流出を伴う即効型節税

- 決算賞与は未払計上で資金温存

- 即時償却はリードタイム必要・短期前払費用は決算1ヶ月前でも可

短期前払費用の仕訳と決算書への反映

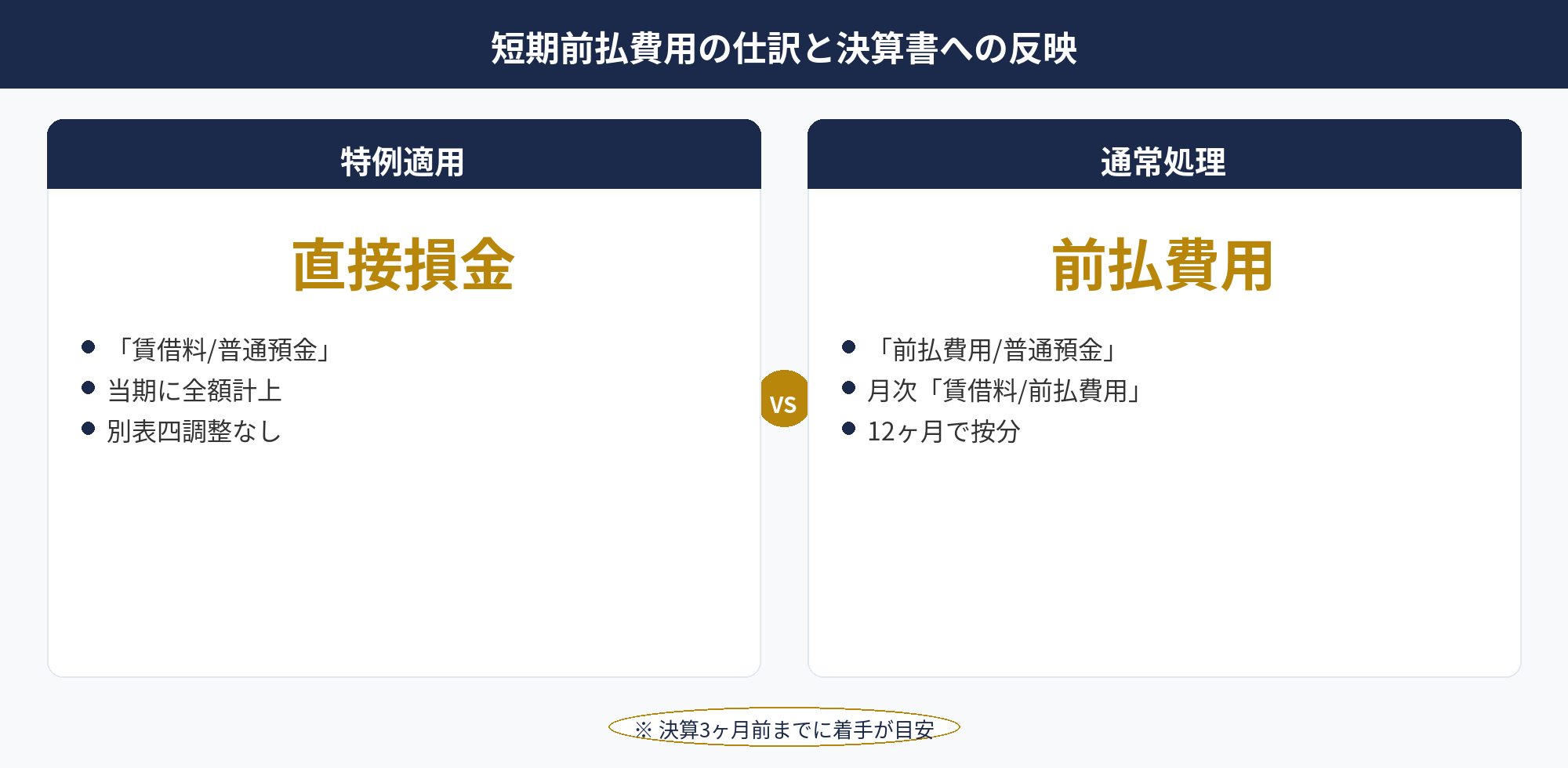

短期前払費用の特例を適用する場合、決算月の支払時に直接費用勘定で計上するのが基本形です。3月決算法人が3月25日に翌期分(4月〜翌3月)家賃120万円(月10万円×12ヶ月)を一括前払する例で示します。

【特例適用時の仕訳(3月25日付)】

(借)地代家賃 1,200,000円 /(貸)普通預金 1,200,000円

これだけです。「前払費用」勘定を経由せず、直接「地代家賃」として当期費用計上します。決算書(損益計算書)の販売費及び一般管理費に1,200,000円が反映され、当期の課税所得を圧縮します。

【通常処理(特例不適用)の場合の仕訳】

3月25日付:(借)前払費用 1,200,000円 /(貸)普通預金 1,200,000円

3月31日付(決算整理):(借)地代家賃 100,000円 /(貸)前払費用 100,000円

※翌期4〜翌3月の各月末に同様の振替仕訳を計上し、12ヶ月で前払費用残高がゼロになる

違いは明確で、特例適用なら当期に120万円が損金、通常処理なら当期は10万円のみが損金、残り110万円は前払費用として翌期以降に費用化されます。法人税申告書(別表四)での加減算は、特例適用時は不要、通常処理時も決算書がそのまま反映されるため特殊な調整は発生しません。

注意点として、一度特例を適用したら継続適用が必要なため、翌期以降も同じ契約について同じ処理を続けることになります。「今期は適用、来期は通常処理」というスイッチングは認められません。経理部門への申し送り事項として、対象契約と適用方針を明文化しておくのが実務的です。

📝 このセクションのポイント

- 特例適用時は「地代家賃/普通預金」と直接費用計上

- 通常処理は「前払費用」経由で月次按分

- 一度適用したら継続適用が必須

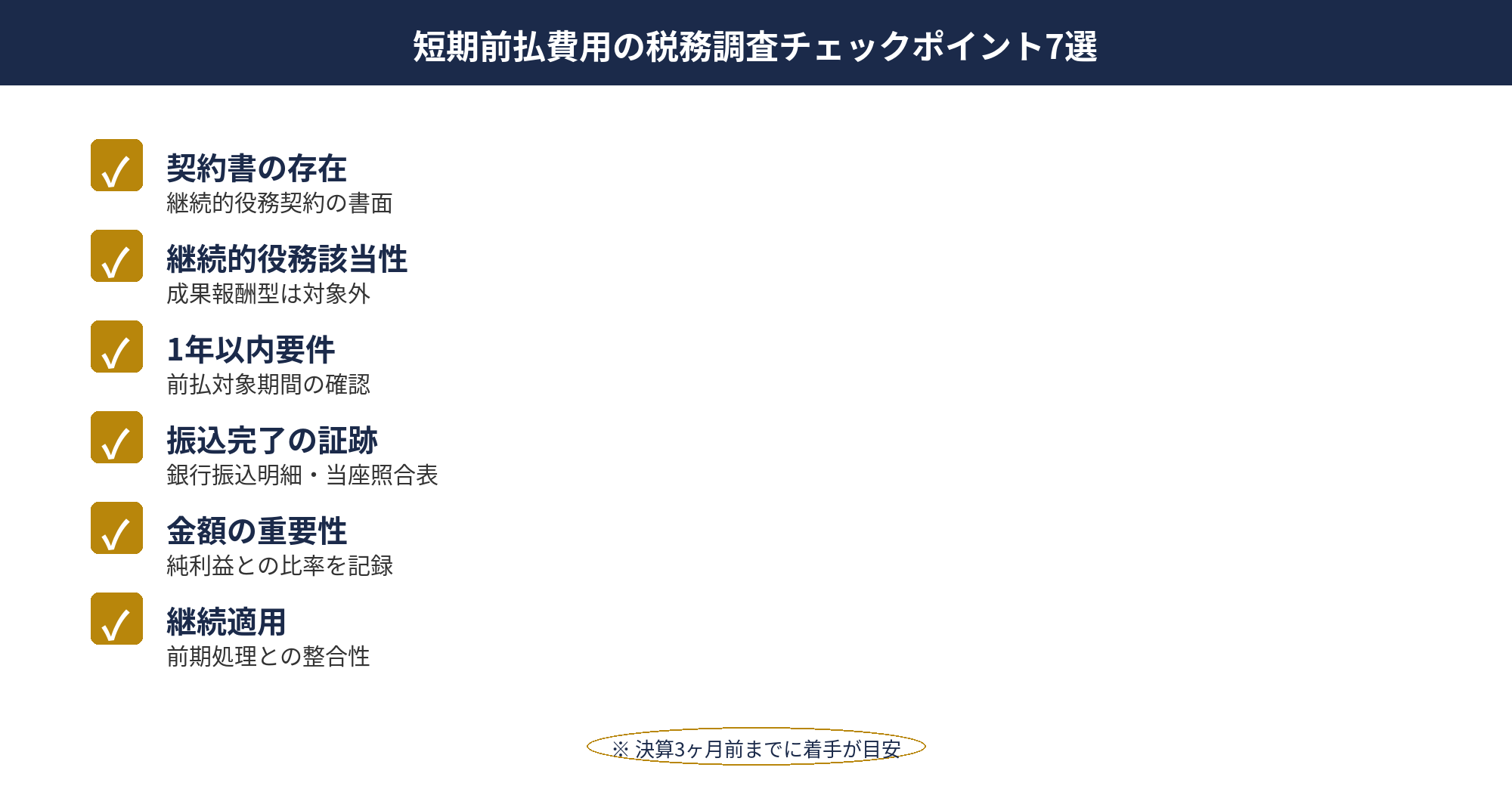

短期前払費用の税務調査チェックポイント7選

税務調査で短期前払費用が論点になる場合、調査官は6要件と「課税上の弊害」を客観的に立証できるかを確認します。実務的には次の7つのポイントが順番にチェックされます。

①契約書の存在:賃貸借契約書、保守契約書、リース契約書など、対象となる継続的役務契約の書面が揃っているか。②継続的役務該当性:契約書の文言が「継続的役務」と読み取れるか。「成果報酬型」「プロジェクト型」と読み取れる契約は対象外と判定されます。

③1年以内要件:前払対象期間が支払日から1年以内に収まっていることを契約書・支払時期から確認。④振込完了の証跡:銀行振込明細、当座勘定照合表などで決算月内に振込が完了していることを立証。⑤金額の重要性:前払額が純利益と比して「課税上の弊害」を生じる規模でないこと。判例H17のように純利益の数倍を超える額は否認リスクがあります。

⑥継続適用:当期だけでなく、翌期以降も同じ処理を継続する旨を経理部門が把握しているか。前期決算書での処理と当期処理の整合性も確認されます。⑦仕訳と決算書の整合性:決算整理仕訳が「賃借料/普通預金」のように費用直接計上で処理されているか、前払費用残高が翌期へ繰り越されていないかを確認。

これら7つのうち、特に立証が困難になりがちなのが⑤金額の重要性です。明確な閾値が判例にも通達にもないため、純利益・売上・前払金額の比率を社内で記録し、適用判断時に「課税上の弊害がない範囲」と社内で確認した記録を残すのが実務対応です。税理士ドットコム:法人の決算対策やマネーフォワード クラウド:税務・会計ブログでも、金額判定の実務感覚に関する解説が出ています。

📝 このセクションのポイント

- 契約書・継続性・1年以内・振込・金額・継続適用・仕訳の7点

- 金額の重要性は純利益との比較で社内記録を残す

- 契約書の文言が「継続的役務」を示すことが立証の鍵

短期前払費用 法人での実務スケジュール|決算3ヶ月前からの段取り

短期前払費用 法人での実務は、決算3ヶ月前から段階的に準備するのが標準的な進め方です。決算月単独で実行しようとすると、相手先との支払時期調整や社内承認が間に合わないリスクがあります。

3ヶ月前(M-3):上半期実績と下半期予算から年間利益見込みを再確認。短期前払費用の適用が有効な利益水準(前払対象金額が純利益の数倍以下に収まる範囲)かを判断します。2ヶ月前(M-2):対象となる継続的役務契約の洗い出し。家賃・保守料・リース料・顧問料・サブスクリプションなど、前払が現実的な契約をリストアップします。

1ヶ月前(M-1):相手先との支払時期調整。月払契約から年払契約への変更が必要な場合、契約書の変更覚書を交わします。社内では稟議・支払承認のフローを進めます。

決算月(M):契約書に基づき決算月内に銀行振込を完了。振込明細・契約書・社内承認資料の3点セットを揃えます。経理部門は決算整理仕訳「賃借料/普通預金」を計上し、決算書に反映させます。

翌期1ヶ月以内:継続適用の方針を経理部門で明文化。次年度以降も同じ契約について同じ処理を継続することを社内通達などで残します。翌期決算(M+12):前期と同じ処理を継続適用。新たに対象契約が増えた場合も同様の判断軸で適用。

決算月節税策の組み合わせとしては、短期前払費用+決算賞与+経営セーフティ共済が標準パターンです。資金繰り影響と節税効果のバランスは、決算直前の節税対策ガイドとfreee:法人の決算節税を参考に検討します。国税庁の法人税のあらまし PDFも実務の前提知識として一読しておくと判断のブレが減ります。

📝 このセクションのポイント

- 決算3ヶ月前から利益見込み確認→契約洗い出し→支払調整

- 決算月に振込完了+仕訳計上

- 翌期以降の継続適用を社内通達で明文化

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

短期前払費用 法人は、法人税基本通達2-2-14で認められる特例で、家賃・保守料・リース料・保険料・顧問料・サブスクリプションなど継続的役務契約の年払いを当期損金算入できる仕組みです。

ただし、6要件(継続的役務・役務の対価・1年以内・時の経過費用化・対価支払済・継続適用)すべてを満たすことが必要で、東京地裁H17判決に代表される「課税上の弊害」(純利益との比率で過大な前払)は否認されます。決算3ヶ月前からの段階的な準備と、契約書・振込明細・社内承認の3点セットで証跡を揃え、決算賞与・即時償却・経営セーフティ共済との組み合わせで決算月の節税効果を最大化することが王道です。

📎 合わせて読みたい

短期前払費用の活用可否診断と他の節税策を無料相談で整理しませんか

短期前払費用は要件・否認事例ともに判断材料が多く、自社の決算規模や契約形態に合わせた検討が不可欠です。

アセットサポートでは800社超の支援実績をもとに、短期前払費用の活用可否診断・他の節税策(決算賞与・即時償却・経営セーフティ共済)との組み合わせを無料でサポートしています。

決算3ヶ月前から段階的に準備するのが王道です。早めにご相談ください。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。