📑 この記事の目次 ▼ 開閉

令和8年度 税制改正大綱の全体像|2026年4月施行の7つの要点

令和8年度 税制改正大綱は2025年12月26日に閣議決定された、2026年度以降に施行される税制変更の設計図です。財務省が公表している本文PDF(令和8年度税制改正の大綱)は全9分割で相当なボリュームがありますが、中小企業経営者が実務で押さえるべき改正は7項目に集約できます。

主要改正のほとんどは2026年4月1日以後に開始する事業年度から適用され、個人所得税の基礎控除引き上げは2026年分所得税から段階的に反映されます。本記事では財務省の大綱概要、国税庁・経済産業省の一次資料をベースに、経営判断に影響する核となるポイントを整理します。

なお、本大綱は閣議決定段階であり、通常国会での審議・成立を経て関連法が公布されます。施行までに一部細目が調整される可能性がある点を踏まえてご確認ください。

📝 このセクションのポイント

- 閣議決定日は2025年12月26日

- 主要改正は2026年4月1日以後開始事業年度から

- 中小企業経営者は7項目に絞って確認すれば十分

基礎控除の引き上げと物価調整方式|経営者の役員報酬への波及

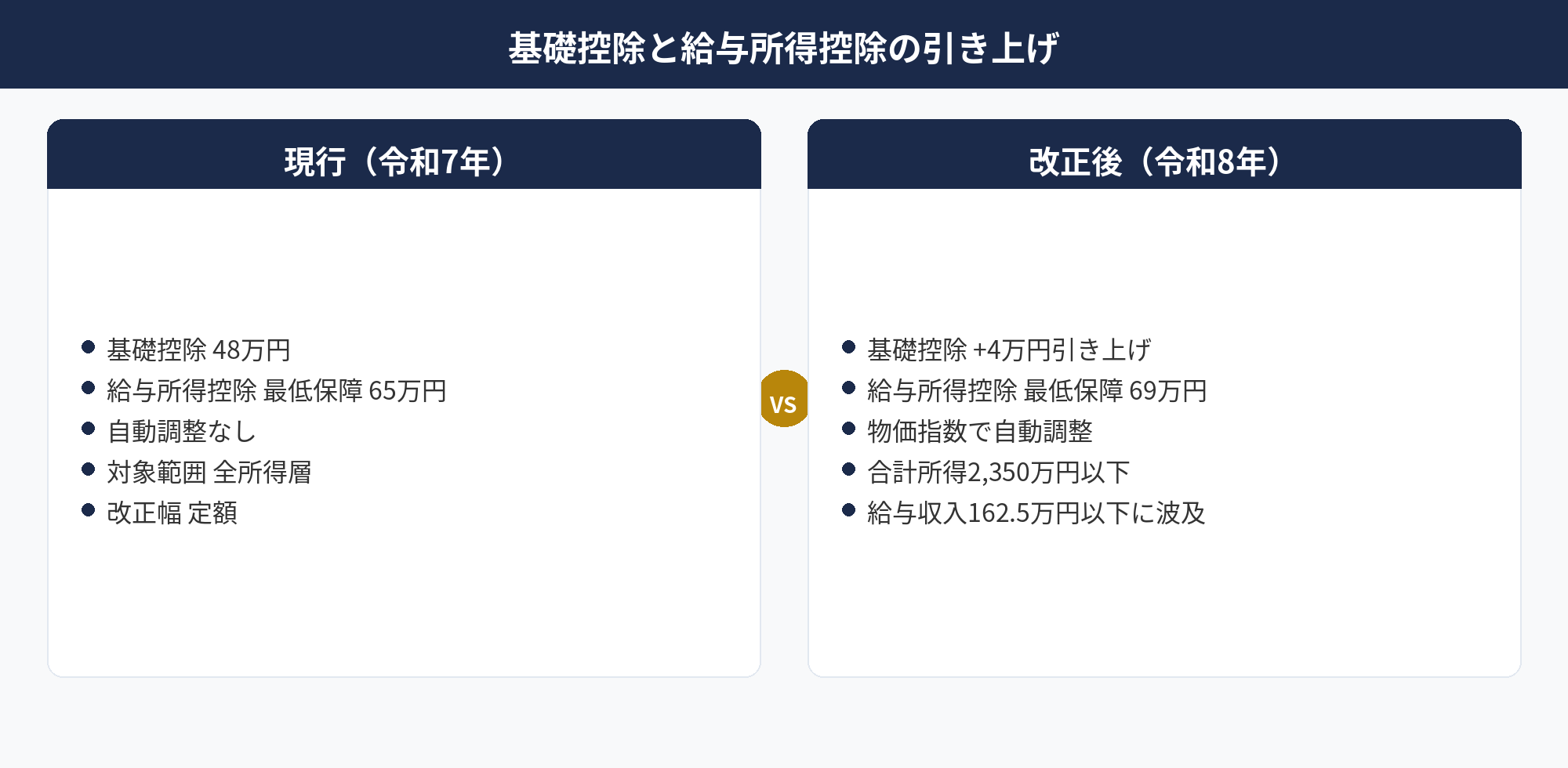

令和8年度 税制改正大綱の個人所得税分野の目玉が、基礎控除の引き上げと物価調整方式の創設です。合計所得金額2,350万円以下の個人について、所得税の基礎控除が一律+4万円引き上げられます。詳細は国税庁「令和8年度 所得税基礎控除引上げ」が一次情報です。

給与所得者についてはさらに、給与所得控除の最低保障額が65万円から69万円へ4万円引き上げられます。これは給与収入162.5万円以下の被扶養者や、パート・アルバイト従業員の扶養判定にも影響する改正で、家族従業員を抱える中小企業の給与設計に実務的な影響が出ます。

もうひとつの構造的変更が、基礎控除の本則部分について直近2年間の消費者物価指数(総合)の上昇率で自動調整する仕組みの創設です。物価高局面で基礎控除が実質目減りしてきた問題への対応で、今後は税制改正を待たずに控除額が動く可能性があります。

住民税側も連動して基礎控除が引き上げられる方向で整理されており、経営者個人の可処分所得は軽微ながらプラスに振れます。役員報酬の再設計や、扶養内パート従業員の時給・労働時間設計を見直すタイミングとして押さえておきたい改正です。

📝 このセクションのポイント

- 基礎控除+4万円(合計所得2,350万円以下)

- 給与所得控除の最低保障 65→69万円

- 消費者物価指数で自動調整する仕組みを新設

令和8年度 税制改正 中小企業経営強化税制の見直し|30万円→40万円要件

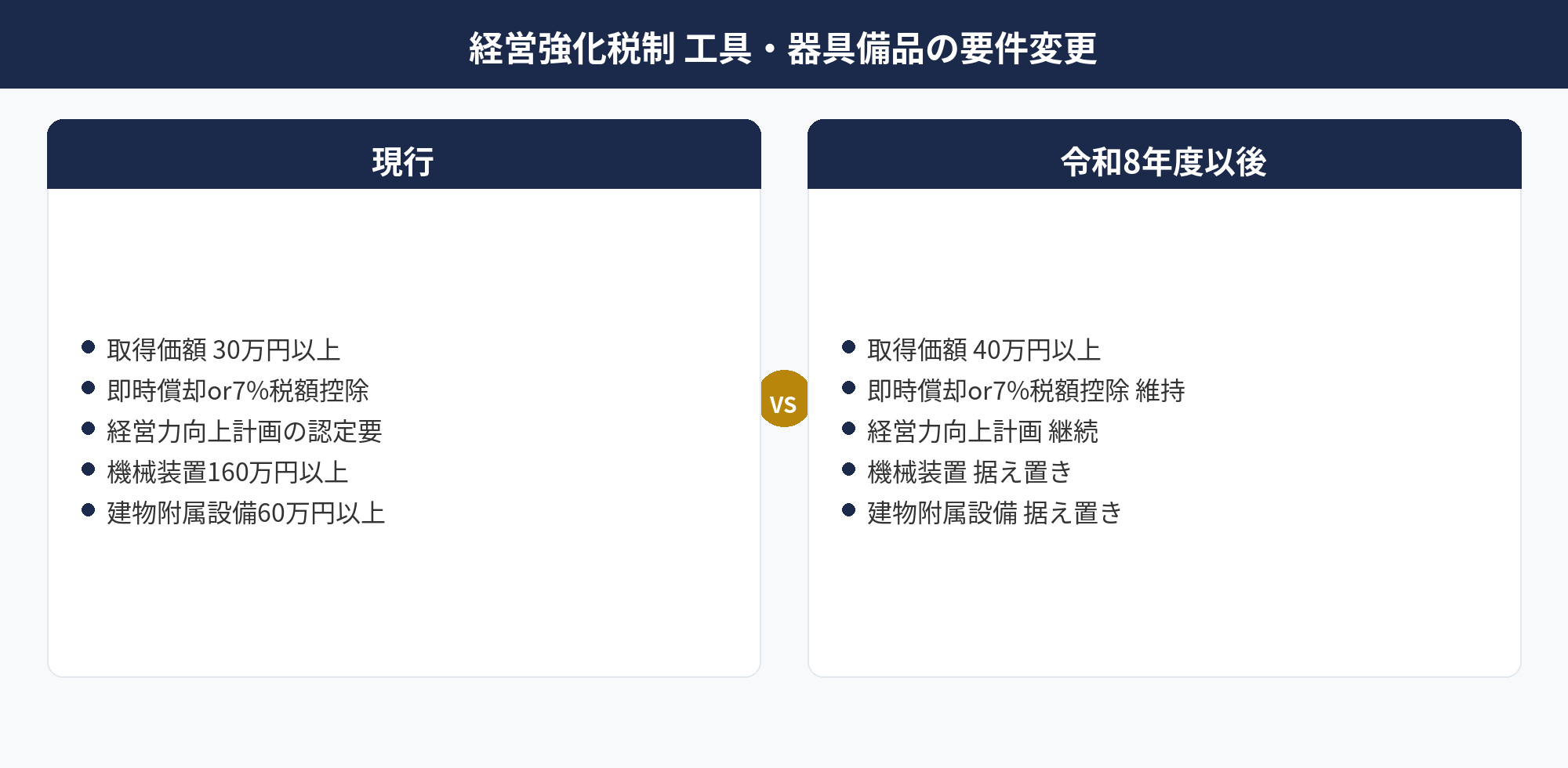

中小企業経営強化税制は、経営力向上計画の認定を受けた中小企業が特定の設備を取得したときに、即時償却または取得価額の7%(資本金3,000万円以下は10%)の税額控除を選べる制度です。詳細は中小企業庁「経営強化税制」が公式案内です。

令和8年度 税制改正大綱では、この制度のうち工具・器具備品の取得価額要件が「30万円以上」から「40万円以上」へ引き上げられる方針が示されました。機械装置(160万円以上)や建物附属設備(60万円以上)の要件は据え置かれ、即時償却・税額控除の枠組み自体と、経営力向上計画の認定手続も維持されます。

実務への影響は、30〜40万円未満の工具・器具備品は経営強化税制の対象外になるという点です。この価格帯の備品は、従来どおり少額減価償却資産の特例(30万円未満・年間合計300万円まで)に流れていくと想定されます。40万円以上の備品のみ経営強化税制、30万円未満は少額特例、というシンプルな住み分けに再整理されるイメージです。

備品購入の計画を組んでいる中小企業は、価格帯ごとにどちらの制度を使うかを事前に仕分けるだけで、従来どおりの節税効果は維持できます。既存のART-002(即時償却・経営強化税制の活用ガイド)もあわせて参照してください。

📝 このセクションのポイント

- 工具・器具備品の要件が40万円以上に引き上げ

- 機械装置・建物附属設備の要件は据え置き

- 30万円未満は少額減価償却資産の特例を併用

令和8年度 税制改正の自社影響診断を30分で

基礎控除引き上げ・経営強化税制の40万円要件・防衛特別法人税・賃上げ促進税制の見直しが、自社の決算書にどう反映されるかを個別に整理します。書類・数字を持ち寄らなくても概算シミュレーション可能です。

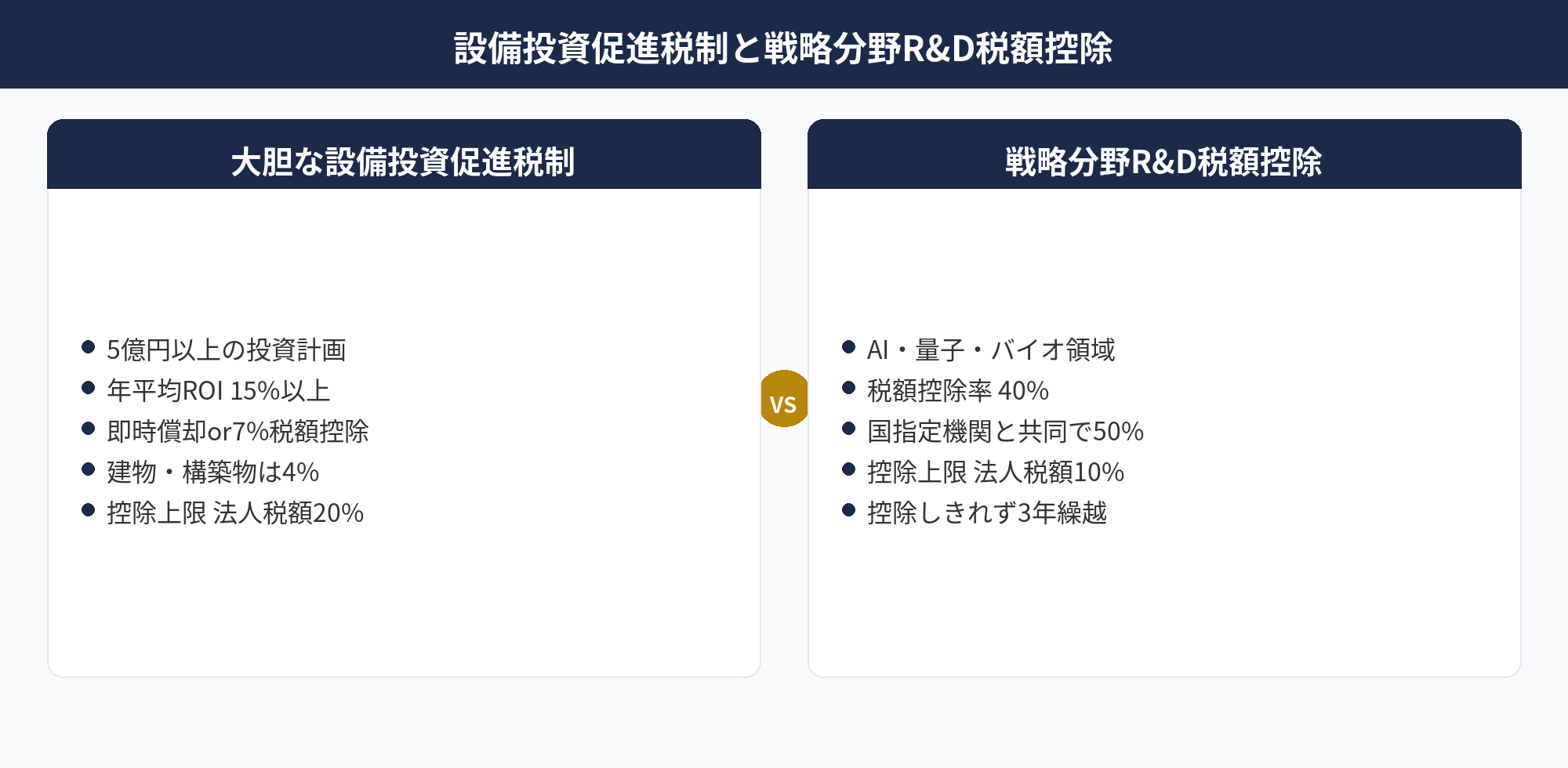

設備投資促進税制と戦略分野R&D税額控除|令和8年度 税制改正の新設枠

令和8年度 税制改正大綱の新設枠のうち、設備投資系・R&D系で注目されるのが次の2つです。いずれも経済産業省「令和8年度 税制改正」の解説が参考になります。

大胆な設備投資促進税制は、総額5億円以上の投資計画かつ年平均ROI15%以上を満たす特定生産性向上設備が対象で、即時償却または取得価額の7%(建物・構築物は4%)の税額控除を選択できます。税額控除上限は当期法人税額の20%までで、中堅〜大企業の大型投資を想定した設計です。売上100億円超の中堅層で工場新設・DX大型投資を計画している企業には検討価値があります。

戦略分野R&D税額控除は、AI・量子コンピュータ・バイオといった国が重点分野に指定するR&D費について40%の税額控除を認める新設枠です。さらに国指定の研究機関との共同・委託研究であれば控除率が50%まで引き上げられます。税額控除上限は当期法人税額の10%までで、控除しきれない部分は3年間の繰越が認められます。

あわせて一般R&D税制も見直され、控除率カーブや上限変動措置が調整されるほか、特例税額控除率・上限規定の適用期限が3年延長されます。自社の研究開発費区分を再点検し、戦略分野に該当する項目がないかを確認するだけでも税額控除の最大化余地が出てきます。

📝 このセクションのポイント

- 設備投資促進は5億円以上・ROI15%以上が要件

- 戦略R&Dは40%、国指定機関との共同研究は50%

- 一般R&D税制は適用期限3年延長

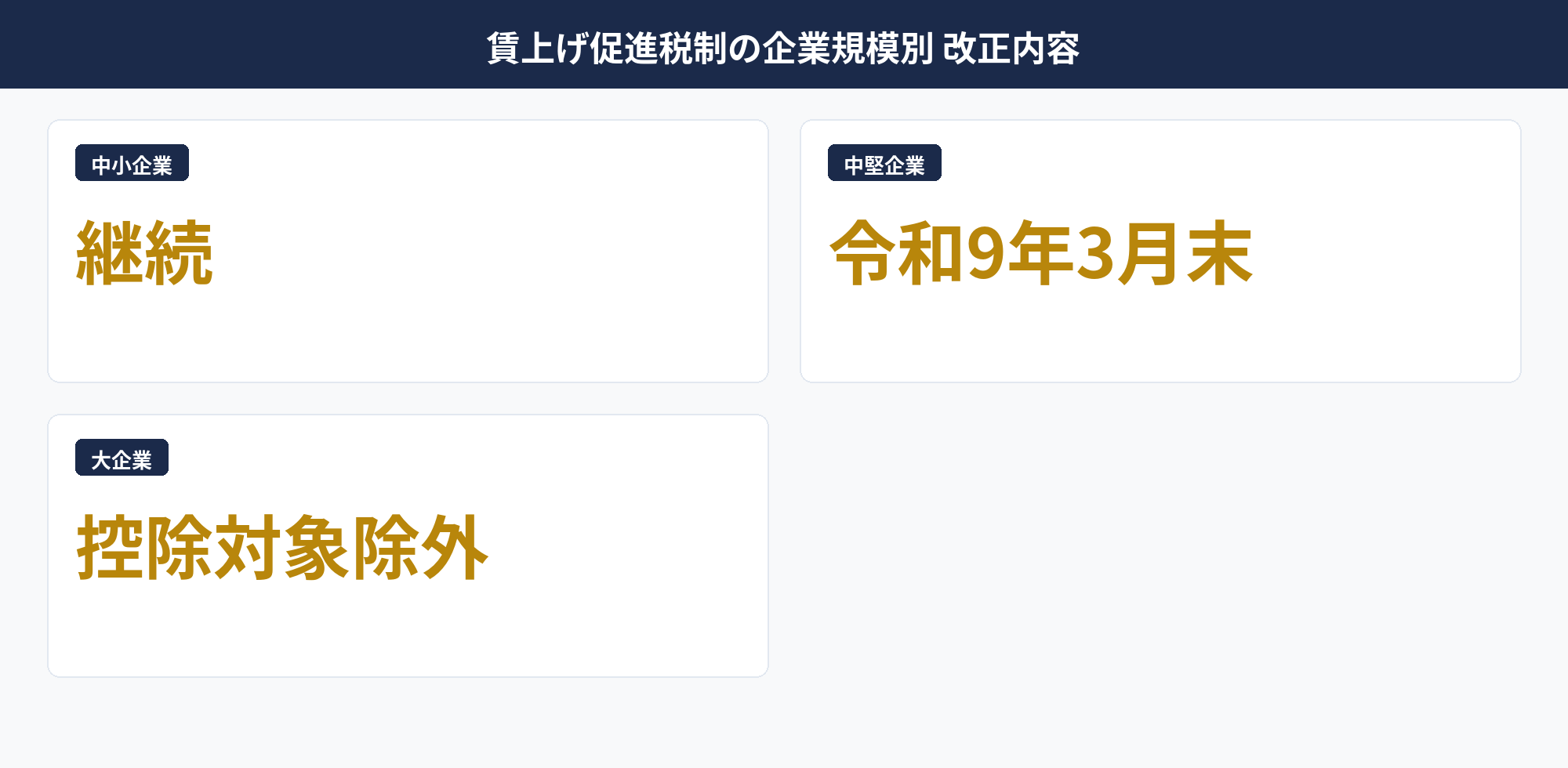

賃上げ促進税制の見直し|中堅向けは令和9年3月末で廃止

賃上げ促進税制は、雇用者給与等支給額の増加額に対して一定率の税額控除を認める制度で、中小・中堅・大企業それぞれに別建ての制度が用意されてきました。令和8年度 税制改正大綱では、この制度が企業規模別に整理し直されます。

まず中堅企業向けの措置は、適用要件と税額控除率を見直したうえで令和9年(2027年)3月31日で廃止されることが明示されました。中堅企業(資本金10億円超かつ従業員2,000人以下など一定の区分)は、廃止後の賃上げインセンティブをどう設計するかを中期的に検討しておく必要があります。

次に、従来各区分で使えた教育訓練費の上乗せ措置は廃止される方針です。教育訓練費の増加を税額控除率に反映させる仕組みがなくなるため、社員研修を賃上げ税制の加算要件に組み込んでいた企業は設計の見直しが必要になります。

また、法人事業税の付加価値割における雇用者給与等支給額控除措置からは、大企業が除外されます。一方、中小企業向け本体の賃上げ促進税制は継続し、要件調整のみが行われます。中小企業は従来どおりの基本設計で使えるため、給与等支給額の算定根拠と、雇用条件改善の裏付け資料を毎期揃える運用を崩さないことが重要です。

📝 このセクションのポイント

- 中堅向けは令和9年3月末で廃止

- 教育訓練費上乗せ措置は廃止

- 中小企業向け本体は要件調整のうえ継続

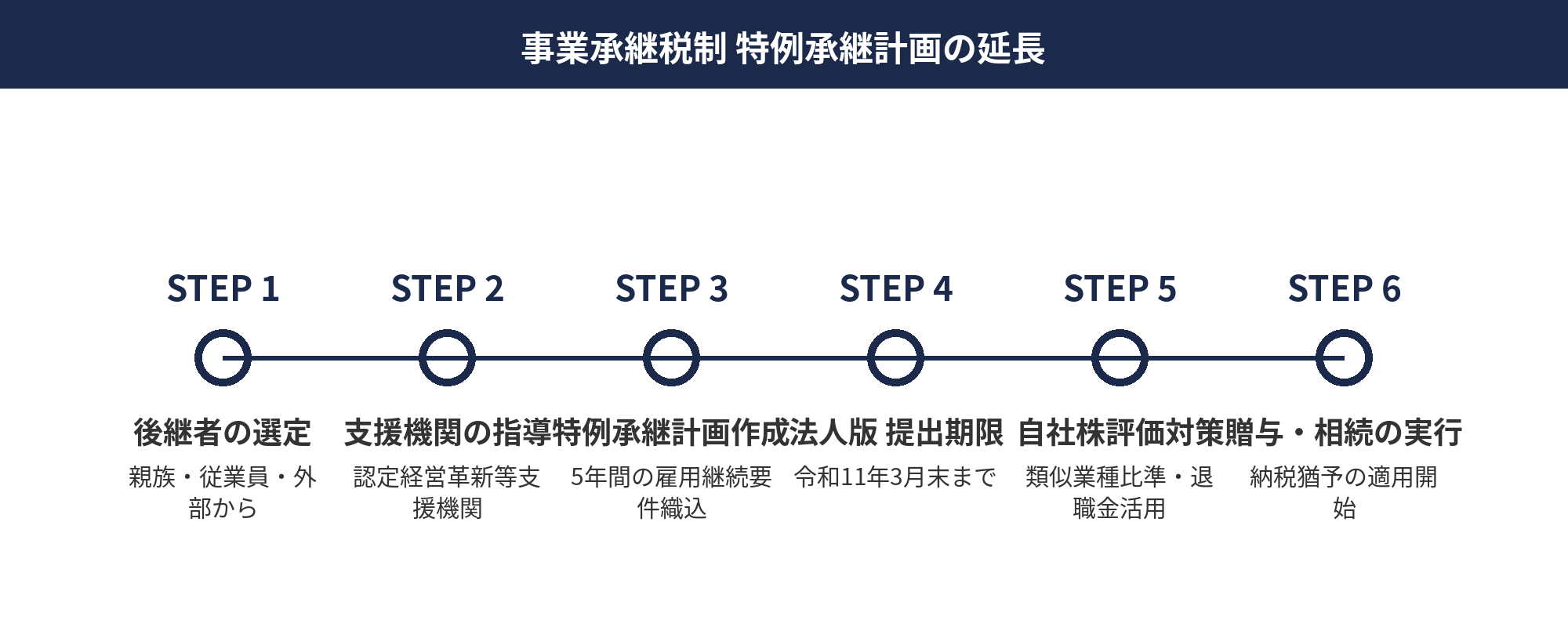

事業承継税制 特例承継計画の延長|法人1.5年・個人2.5年

事業承継税制は、自社株の贈与税・相続税の納税を猶予・免除する制度で、60〜70代経営者にとって次世代へのバトンタッチを促す核となる仕組みです。法人版の全体像は国税庁「法人版事業承継税制のあらまし」が一次資料です。令和8年度改正の個別条文は国税庁「令和8年度 法人税関係法令の改正の概要(PDF)」で確認できます。

令和8年度 税制改正大綱では、制度の入口である特例承継計画の提出期限が延長されます。法人版は1年6ヶ月延長されて令和11年(2029年)3月末まで、個人版は2年6ヶ月延長されます。物価高やトランプ関税下の経営環境で、計画策定に時間を要している経営者に時間的余裕を与える改正です。

期限延長自体は朗報ですが、特例承継計画は、認定経営革新等支援機関の指導・助言を経て作成する必要があり、後継者の選定、5年間の雇用継続要件、合併・株式交換等の組織再編プランまで織り込むため、準備には通常半年〜1年を要します。延長されたからといって着手を先送りすると、結局期限直前に駆け込むリスクが高まります。

2026年以降に承継を視野に入れる中小企業は、この延長期間を活用して、自社株評価の引き下げ対策(類似業種比準価額方式の活用、退職金支給、不動産活用など)と併走させる設計が有効です。税理士・事業承継専門家との早期相談が現実的な選択肢になります。

📝 このセクションのポイント

- 法人版 特例承継計画は1.5年延長(令和11年3月末)

- 個人版は2.5年延長

- 延長期間中に自社株評価対策と並走設計

防衛特別法人税の適用開始|令和8年度 税制改正で法人税額4%上乗せ

防衛特別法人税は、防衛財源確保のために導入が決まっていた新税で、令和8年度 税制改正大綱で2026年(令和8年)4月1日以後に開始する事業年度から適用されることが明確化されました。財務省大綱と当サイトART-001「防衛特別法人税とは何か」の基礎解説も合わせてご参照ください。

制度の骨格は、基礎控除として法人税額500万円を差し引いた残額に対して4%を上乗せ課税するというシンプルな構造です。基礎控除があるため、おおむね課税所得が年2,100万円以下の法人は実質的に影響を受けない設計になっています。

黒字法人で課税所得が2,100万円を超える規模、目安として年商数億円以上の中堅企業には実質的な負担増が発生します。法人税額に4%が乗る単純計算なので、税引後キャッシュフローの見込み精度を落とさないよう、決算予測の段階で上乗せ分を織り込んでおく運用が必要です。

また、繰戻還付の際には防衛特別法人税についても4%相当額が還付対象となるよう手当されています。翌期以降の赤字処理を含めて、還付計算と繰越欠損金の活用設計を税理士と早めに整理しておくと、キャッシュ配分の精度が上がります。

📝 このセクションのポイント

- 2026年4月1日以後開始事業年度から適用

- 法人税額に4%上乗せ(基礎控除500万円あり)

- 課税所得2,100万円以下は実質影響なし

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

令和8年度 税制改正大綱(2025年12月26日 閣議決定)は、中小企業経営者が押さえるべき改正が7項目に集約されます。基礎控除は合計所得2,350万円以下で+4万円、給与所得控除最低保障は65万円→69万円。中小企業経営強化税制は工具・器具備品の要件が30万円→40万円に引き上げ、枠組み自体は維持されます。戦略分野R&D税額控除は40-50%で新設、大胆な設備投資促進税制は5億円・ROI15%以上が要件です。賃上げ促進税制は中堅向けが令和9年3月末で廃止、中小向け本体は継続。事業承継税制の特例承継計画は法人1.5年・個人2.5年延長されました。防衛特別法人税は2026年4月1日以後開始事業年度から法人税額+4%上乗せ(基礎控除500万円)。主要改正は2026年4月から動き出すため、自社決算・設備投資・役員報酬設計・事業承継計画を早期に棚卸ししておくと安心です。

📎 合わせて読みたい

📚 参考リンク(外部専門解説)

- マネーフォワード クラウド「税制改正」解説記事一覧(大綱の実務インパクトを会計事務所視点で解説)

- 税理士ドットコム「税制改正」カテゴリ(個別改正項目に対する税理士回答集)

令和8年度 税制改正の自社インパクトを無料診断

基礎控除・経営強化税制・賃上げ・事業承継・防衛特別法人税の影響を、御社の直近決算ベースで概算します。資料不要で相談内容から逆算できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法・税制改正大綱(2025年12月26日閣議決定)に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。本大綱は通常国会の審議を経て成立するため、施行までに一部細目が変更される可能性があります。最終的な税務判断については、必ず税理士等の専門家にご相談ください。

🕒 更新履歴

2026-04-25 — 初版公開(令和8年度 税制改正大綱 閣議決定ベース)