📑 この記事の目次 ▼ 開閉

役員報酬の節税は「法人税×個人所得税×社会保険料」の合算で考える

役員報酬の節税は、法人税・個人所得税・社会保険料の3つの負担を合算して捉えることが出発点です。役員報酬を上げると会社の損金が増えて法人税は減りますが、受け取る役員側の所得税・住民税・社会保険料が増えます。逆に役員報酬を下げると個人負担は減りますが、会社利益が増えて法人税が増えます。「個人で節税するか、法人で節税するか」のトレードオフの最適点を見つけることが、役員報酬設計の本質です。

合算負担の最適点は、役員報酬月額が概ね80〜130万円付近に来ることが多くなります。これは社会保険料の標準報酬月額が65万円で頭打ちになる構造と、所得税・住民税の累進カーブが重なる結果です。ただし、家族構成・他の所得・退職金原資設計によって最適値は前後するため、一律の正解はありません。詳細は国税庁タックスアンサー No.5210「役員給与の損金不算入」と厚生労働省「健康保険・厚生年金保険の標準報酬月額」で前提を確認できます。

法人税法上、損金算入できる役員報酬には3つの制度があります。①定期同額給与(毎月同額を支給する原則ルール)、②事前確定届出給与(届出に基づくボーナス型)、③業績連動給与(同族会社では実質的に使えない)です。中小企業のほぼすべては①と②の組み合わせで設計します。

役員報酬の決定は定時株主総会または取締役会で決議し、議事録に金額・支給時期・支給方法を明記します。期中の変更は原則3ヶ月以内に限り、「定期同額給与」の3ヶ月ルールを超えると損金不算入のリスクが発生します。本記事では、3制度の使い分けから期中変更のリスク、適正額の決め方までを実務観点で整理します。法人節税の全体像は法人節税 完全ガイド(ART-007)、退職金との二段構え設計は役員退職金 完全ガイド(ART-046)を参照してください。実務解説はマネーフォワード クラウド税務ブログにも事例があります。

📝 このセクションのポイント

- 役員報酬の節税は法人税・個人所得税・社会保険料の3要素合算で判断

- 合算最適点は月額80〜130万円付近が中心、家族構成で前後

- 損金算入できる役員報酬は定期同額・事前確定届出・業績連動の3制度

役員報酬で節税できる3制度|定期同額給与・事前確定届出給与・利益連動給与

法人税法上、役員給与で損金算入が認められるのは3制度のみです。それ以外の支給は損金不算入となり、節税効果が得られません。3制度の特徴を整理します。

定期同額給与は最も使いやすい原則ルール

定期同額給与は、毎月同額を支給する役員報酬です。事業年度開始から3ヶ月以内に決定すれば、その後は原則として期中変更不可で、毎月同じ金額を支払うことが損金算入の条件です。中小企業の役員報酬の9割以上がこの定期同額給与で運用されており、最も使いやすい原則ルールです。決定は定時株主総会または取締役会で議決し、議事録に金額を明記します。

事前確定届出給与は届出を要するボーナス型

事前確定届出給与は、賞与(ボーナス)的な役員報酬を損金算入するための制度です。事業年度開始から4ヶ月以内(または株主総会決議から1ヶ月以内のいずれか早い日)までに、所轄税務署長に「事前確定届出給与に関する届出書」を提出する必要があります。届出に記載した支給日・金額の1円・1日でもズレると全額損金不算入という厳格なルールです。決算賞与的な使い方や、期中の業績好調時に役員へ報酬を上乗せするケースで活用されます。

利益連動給与は中小企業ではほぼ使えない

業績連動給与(旧:利益連動給与)は、業績に連動した変動給与を損金算入する制度ですが、同族会社の役員には適用されません。同族会社(株主上位3グループで議決権の50%超を保有する会社)に該当する中小企業の大半は、この制度を使えません。非同族の上場会社・大会社向けの制度と理解すれば実務上は十分です。国税庁「令和6年度 法人税関係 改正の概要」PDFでも適用要件の細目が整理されています。

📝 このセクションのポイント

- 中小企業の9割以上は定期同額給与で運用される

- 賞与は事前確定届出給与で対応、届出からのズレは全額損金不算入

- 業績連動給与は同族会社では原則適用不可

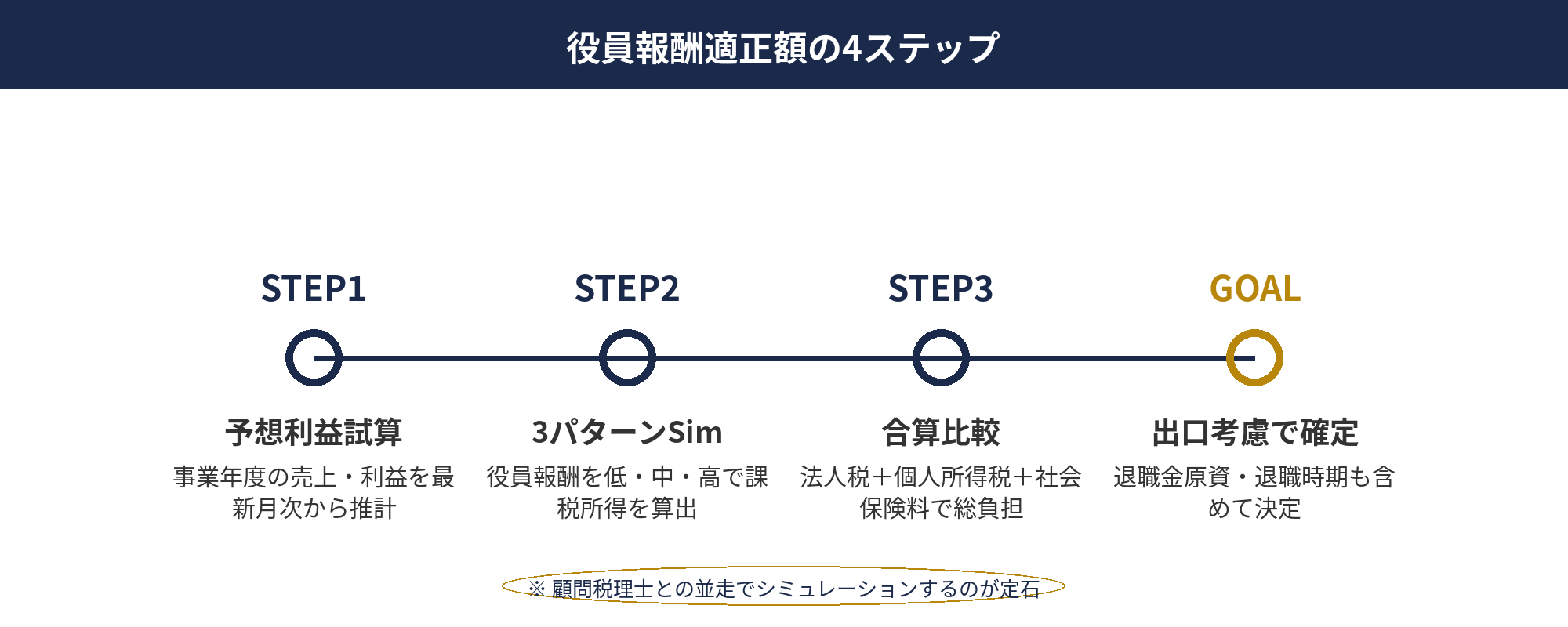

役員報酬の適正額の決め方|法人利益・個人手取り・社会保険料を一括最適化

役員報酬の適正額は、4ステップで決定します。①事業年度の予想売上・予想利益を試算、②役員報酬を3パターン(低・中・高)でシミュレーション、③法人税・個人所得税・社会保険料の合算負担を比較、④出口(退職金原資・退職時期)も考慮して決定、という流れです。

シミュレーションのパターン例として、予想利益2,000万円の中小企業を想定します。役員報酬月額60万円(年720万円)なら法人課税所得は1,280万円、月額100万円(年1,200万円)なら法人課税所得は800万円、月額150万円(年1,800万円)なら法人課税所得は200万円となります。法人税の実効税率を約30%、個人の所得税・住民税・社会保険料合算を月額60万=27%、100万=33%、150万=38%と仮定すると、合算負担は月額100万円付近で最小化するパターンが多くなります(個別事情で前後)。

家族役員への報酬分散も、節税余地として重要です。妻・子を取締役・監査役にして月額30〜50万円を支給する設計は、所得税の累進緩和効果が大きく、世帯合算の手取りが増えます。ただし、家族役員には実質的な業務実態が必要で、形だけの登記は税務調査で「過大役員給与」または「給与に該当しない出資配当」として否認されるリスクがあります。実務に即した役員業務(経理・人事・営業同行など)を文書化することが前提条件です。

シミュレーションは顧問税理士と並走で行うのが定石です。給与所得控除・社会保険料の標準報酬月額・所得税の累進カーブの3要素は計算が複雑なため、専門家のフォローが必要です。税理士ドットコム 法人節税の解説にも適正額決定のロジックが整理されています。

📝 このセクションのポイント

- 適正額は4ステップ(予想利益→3パターンSim→合算比較→出口考慮)で決定

- 月額100万円付近で合算負担が最小化するパターンが多い

- 家族役員への分散は業務実態の文書化が前提条件

自社に合う役員報酬の設計を無料でご相談ください

利益規模・家族構成・退職時期から、役員報酬の適正額と社会保険料の合算最適化をシミュレーションします。期中改定リスクや退職金との二段構え設計も含めてご提案します。

期中で役員報酬を変えるリスク|損金不算入と修正手続きの落とし穴

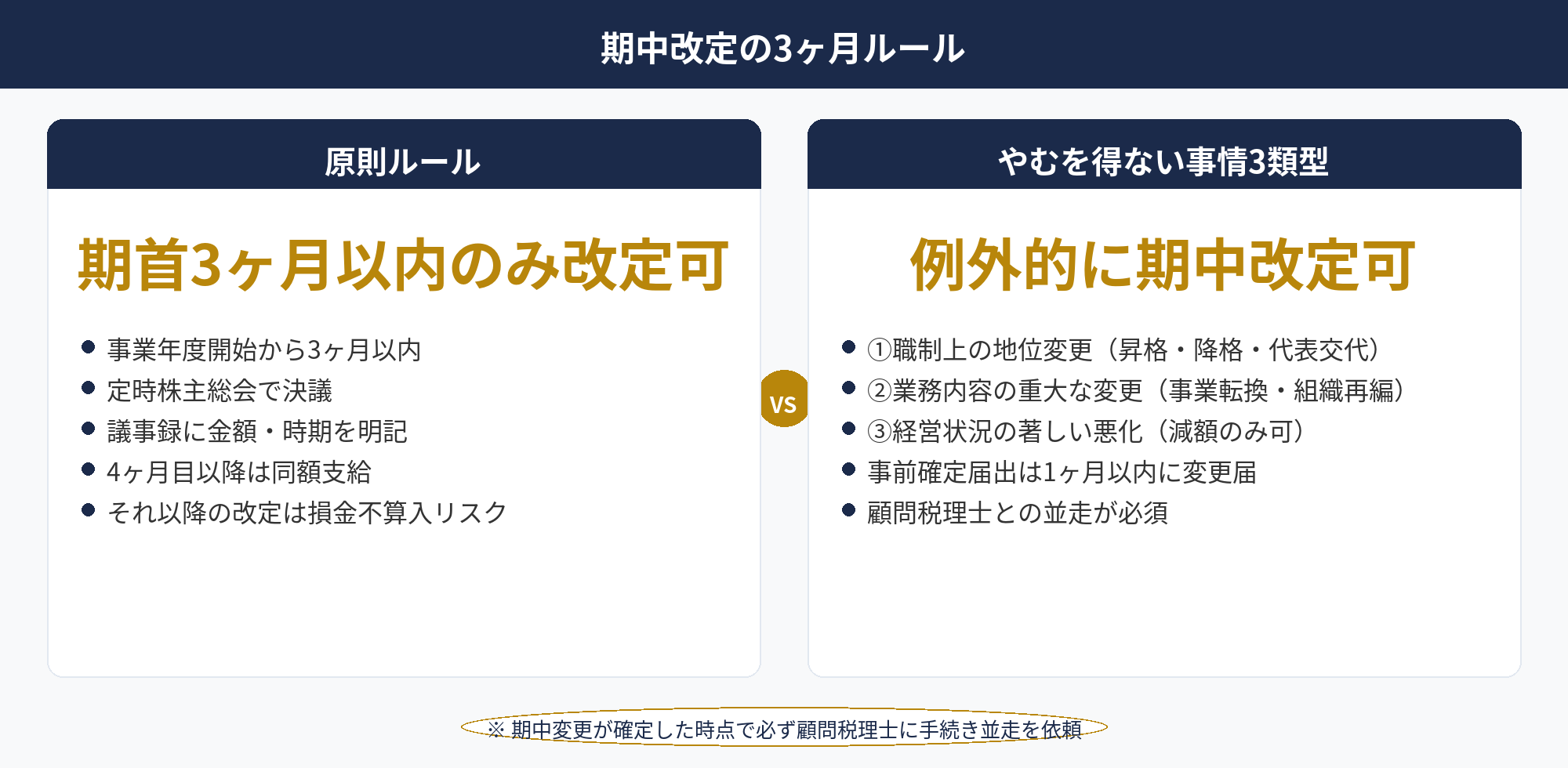

定期同額給与の最大の縛りは、期首から3ヶ月以内に決定し、その後は原則として変更しないことです。期中で恣意的に役員報酬を変更すると、変更後の差額部分が損金不算入となり、節税効果を失います。

期中改定は原則3ヶ月以内のみ認められる

事業年度開始日から3ヶ月以内に開催される定時株主総会で役員報酬を決議し、その後は同額を支給するのが定期同額給与の原則です。3ヶ月を超えてから増額・減額すると、増額分・減額後の差額部分が過大役員給与として損金不算入になります。3ヶ月以内の決議であれば、4ヶ月目以降の支給から新金額を反映できます。

やむを得ない事情の3類型と認められる範囲

期中3ヶ月を超えての改定が認められる「やむを得ない事情」は、3類型に整理されます。①職制上の地位変更(昇格・降格・代表者変更)、②業務内容の重大な変更(事業転換・大規模な組織再編)、③経営状況の著しい悪化(業績連動の減額のみ。業績好調による増額は不可)、です。①と②は増額・減額両方が認められますが、③は減額のみで増額は認められません。これらの事情に該当しない期中改定は、差額が損金不算入になります。

期中改定の届出手続きと申告書での反映

事前確定届出給与の変更は、特別な手続きで認められる場合があります。やむを得ない事情で届出内容を変更する場合は、変更前の支給日(または株主総会決議の日)から1ヶ月以内に「事前確定届出給与に関する変更届出書」を税務署に提出します。提出が遅れる、または届出と異なる金額・日に支給すると全額が損金不算入となるため、変更スケジュールは厳格に守ります。期中変更が確定した時点で、必ず顧問税理士に手続き並走を依頼するのが安全です。

📝 このセクションのポイント

- 期中改定は原則3ヶ月以内のみ、それ以外は損金不算入リスク

- やむを得ない事情の3類型(職制・業務変更・業績悪化)でのみ例外可

- 事前確定届出給与の変更は1ヶ月以内の変更届出が必須

役員報酬と退職金で節税する|現役期の手取りと出口の二段構え設計

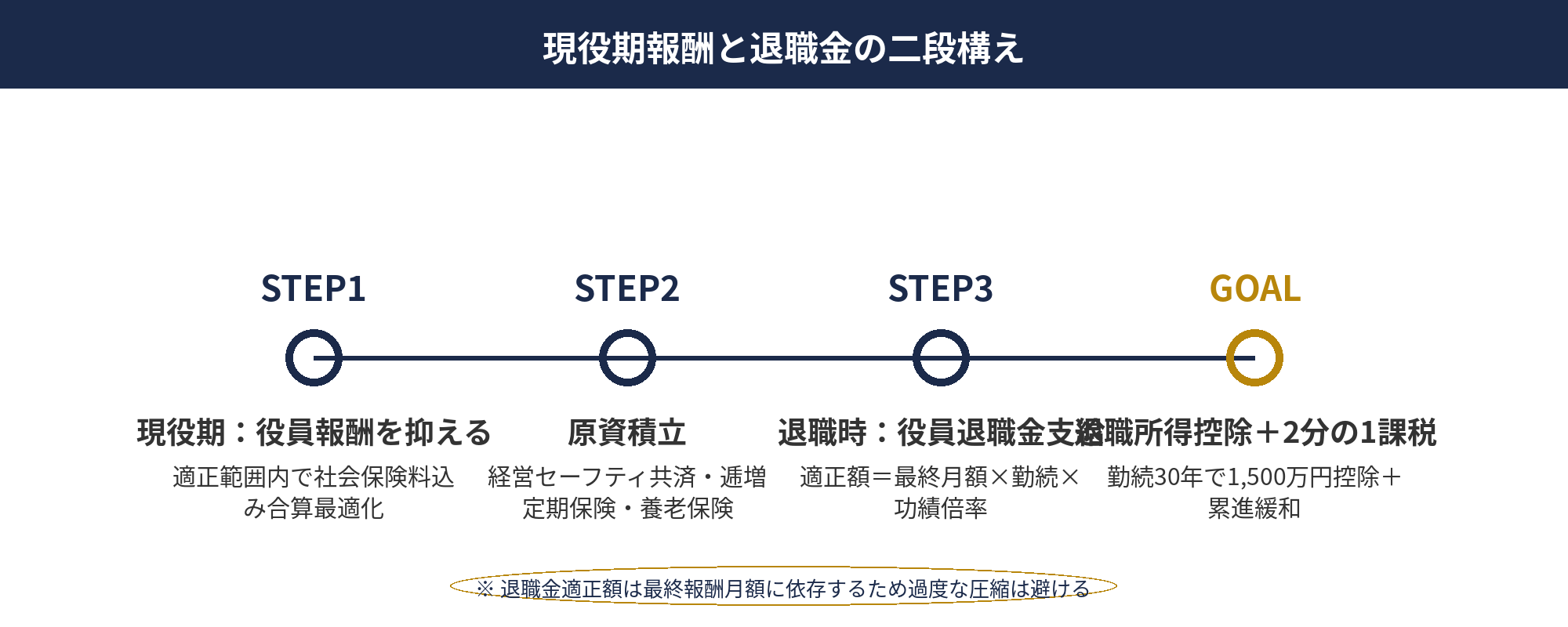

役員報酬の節税は、現役期の手取りと退職時の出口を両方睨んだ二段構え設計が有効です。退職所得は退職所得控除+2分の1課税という強力な所得税優遇があり、給与所得より圧倒的に税負担が軽くなります。現役期は役員報酬を抑え、その分を退職金原資として法人内に積み立てておくと、退職時にまとめて低税率で受け取れる構造です。

退職所得控除は、勤続年数に応じて20年以下は40万円/年、20年超は70万円/年です。勤続30年なら控除額は1,500万円(40万円×20年+70万円×10年)、控除後の金額の2分の1が退職所得となり、累進税率が適用されます。たとえば退職金3,000万円・勤続30年なら、課税対象は(3,000-1,500)÷2=750万円となり、所得税・住民税合計で約180万円程度の税負担に収まります(実効税率約24%)。同額を給与として受け取る場合の社会保険料込み実効負担(35〜45%)と比べると、1,000万円規模の節税差が生まれることになります。

退職金原資の積立には、逓増定期保険・養老保険・経営セーフティ共済を組み合わせる設計が定石です。逓増定期保険は半分損金算入で資金留保ができ、経営セーフティ共済は全額損金算入で年240万円まで積立可能です。これらの原資を法人内に確保しておけば、退職時に役員退職金として支給する際のキャッシュフローも事前準備できます。詳細は役員退職金 完全ガイド(ART-046)と小規模企業共済の節税効果(ART-047)を参照してください。

注意点として、退職金の適正額は「最終報酬月額×勤続年数×功績倍率(社長2.0〜3.0)」が目安で、過大な部分は損金不算入になります。現役期に役員報酬を抑えすぎると、退職金の適正額算定の基礎となる「最終報酬月額」も低くなるため、過度な圧縮は避けるバランス感覚が必要です。

📝 このセクションのポイント

- 退職所得控除+2分の1課税で給与より大幅に税負担が軽い

- 現役期報酬を抑え退職金原資を積立する二段構えが王道戦略

- 退職金適正額は最終報酬月額に依存するため過度な圧縮は避ける

役員報酬の節税で失敗するパターン|税務調査で否認される典型例

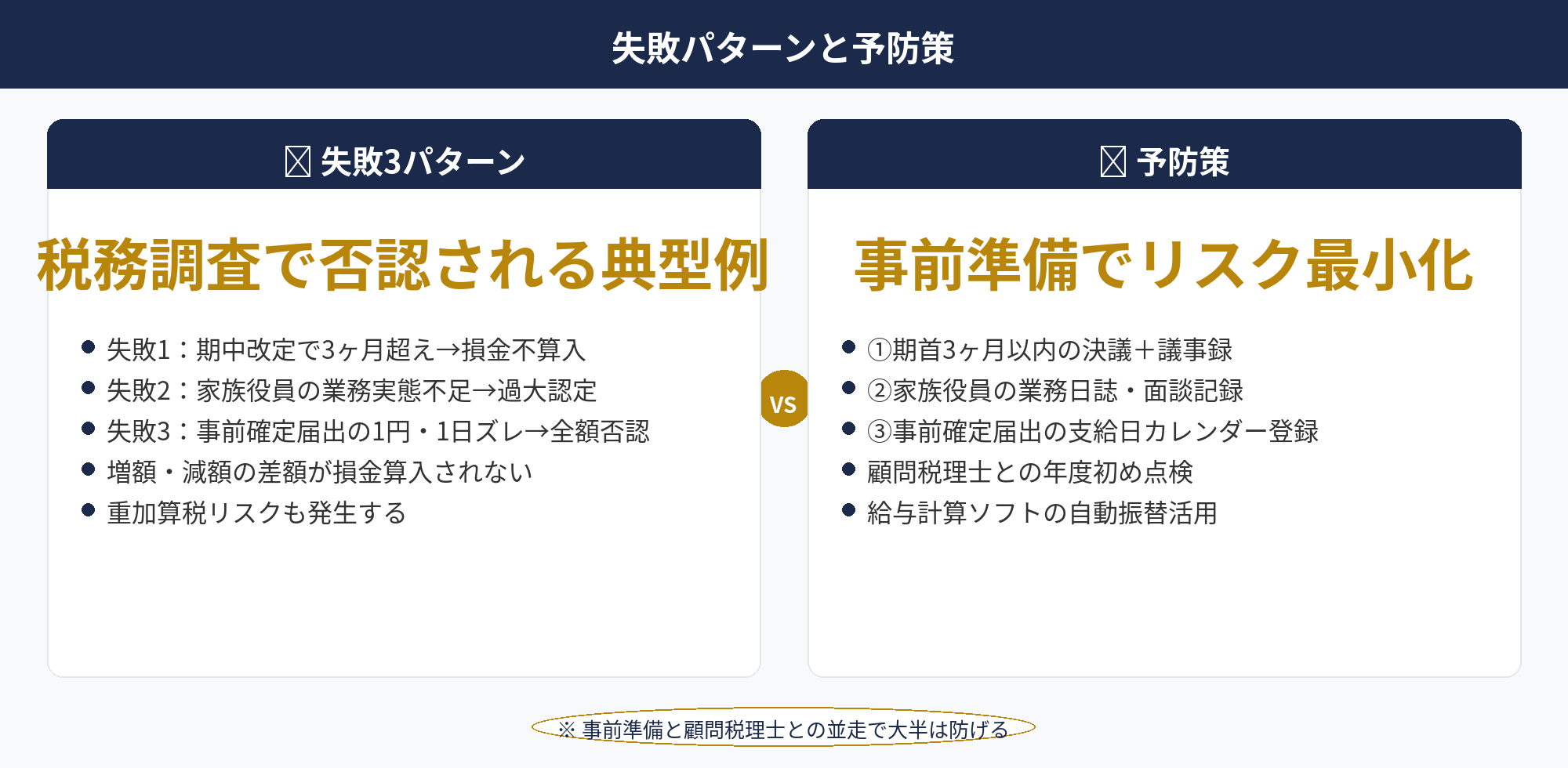

役員報酬の節税で頻出する失敗は、3パターンに整理できます。それぞれ税務調査での論点と予防策を整理します。

失敗1:期中改定による損金不算入。3ヶ月の期限を超えて役員報酬を変更し、増額・減額の差額が損金不算入になるパターンです。年度途中で利益が想定を超えて伸びた、または業績悪化を機に役員報酬を下げた、というケースで発生します。予防策:期首3ヶ月以内に役員報酬を決定し、議事録に明記する。期中改定が必要な場合は「やむを得ない事情」の3類型に該当するか顧問税理士と協議し、必要に応じて変更届出書を提出します。

失敗2:家族役員の業務実態不足。配偶者・子を役員に登記し報酬を払っているが、実際の業務実態がないと認定され、報酬が損金不算入または「過大役員給与」として否認されるパターンです。予防策:家族役員の業務内容(経理処理・人事面談・営業同行・取引先対応など)を取締役会議事録・業務日誌・メールやり取りで証跡化し、報酬水準が業務内容に見合っていることを示します。

失敗3:事前確定届出給与の届出ズレ。届出した支給日・金額と実際の支給がズレ、全額損金不算入になるパターンです。1円・1日のズレでも全額否認のため、特に注意が必要です。予防策:届出書のコピーを総務部・経理部に共有し、支給日カレンダーに事前登録。支給時は届出記載と完全一致を顧問税理士と最終確認します。給与計算ソフトの自動振替設定も活用すると安全です。

これらの失敗パターンは、事前準備と顧問税理士との並走で大半を防げます。年度初めの株主総会前後に「役員報酬チェックリスト」を顧問税理士と共有し、年度を通して定期的に試算表ベースで利益見通しを確認することが、期中改定リスクの最小化につながります。

📝 このセクションのポイント

- 失敗1:期中改定の3ヶ月ルール違反で損金不算入

- 失敗2:家族役員の業務実態不足で「過大役員給与」認定

- 失敗3:事前確定届出給与のズレで全額否認

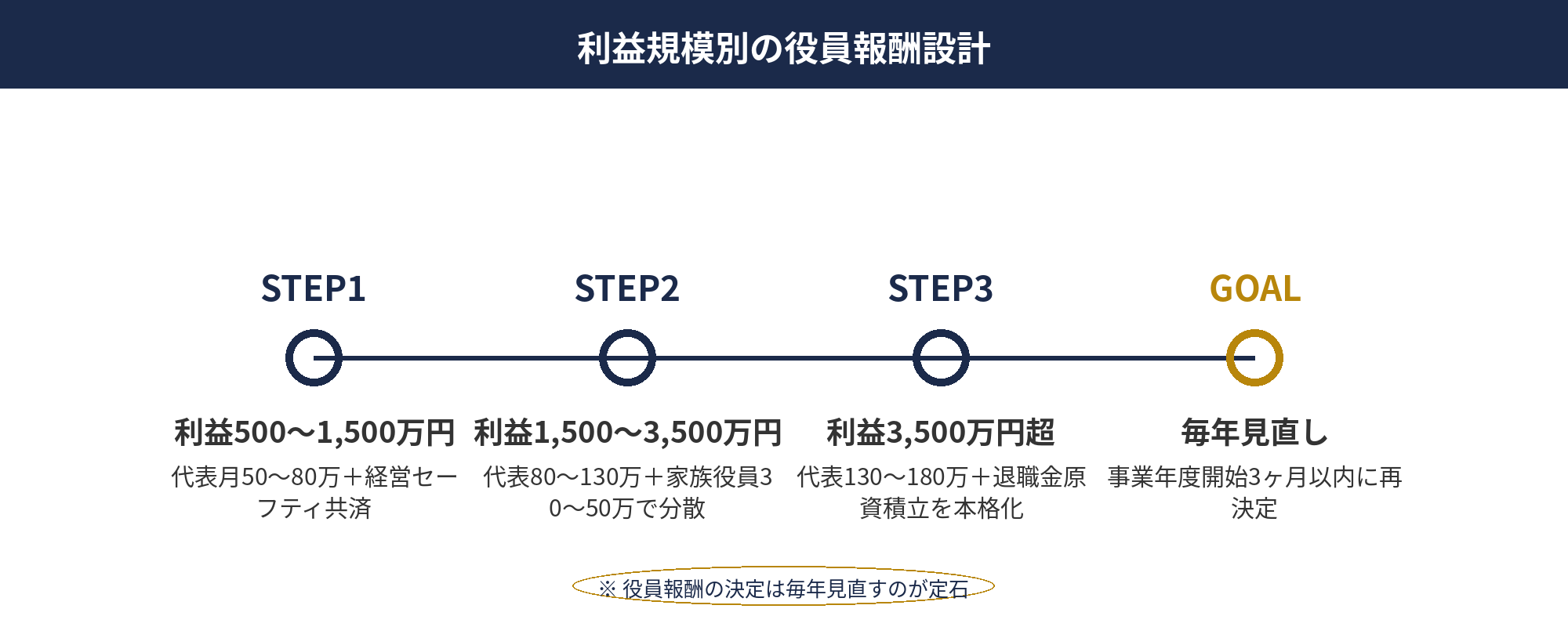

自社に合う役員報酬の決め方|利益規模・家族構成別の判断軸

役員報酬の最適設計は、利益規模・家族構成・退職時期の3軸で決まります。代表的なパターンを整理します。

利益500〜1,500万円・家族役員不在の単独経営:役員報酬月額50〜80万円程度を中心に、給与所得控除と社会保険料を最大限活用します。退職金原資として経営セーフティ共済(年240万円)を積立し、現役期は法人で利益を留保しながら退職金で出口を取る設計が定石です。

利益1,500〜3,500万円・家族役員あり:代表月額80〜130万円+家族役員(配偶者・成人子)月額30〜50万円で世帯分散します。代表が単独で受け取る場合の累進税率を緩和でき、世帯合算手取りが大きく改善します。家族役員には実質的な業務実態を確保し、業務内容を文書化することが前提条件です。

利益3,500万円超・事業承継視野:代表月額130〜180万円を中心に、退職金原資(逓増定期保険・経営セーフティ共済・小規模企業共済)を本格的に積み立てます。事業承継期に退職金として2〜3億円規模を支給する設計を視野に入れ、現役期の役員報酬は適正額の上限まで引き上げる選択もあります。詳しい商品比較は中小企業の節税対策ガイド(ART-003)を参照してください。

役員報酬の決定は毎年見直すのが定石です。事業年度開始3ヶ月以内の株主総会で前年度の利益・業績を踏まえて適正額を再決定し、議事録に明記します。利益見通しが大きく変動したときの対応(やむを得ない事情の該当性、変更届出の要否)も、事前に顧問税理士と協議しておくと安全です。国税庁タックスアンサー No.5210と国税庁「法人税法基本通達」が一次情報源として最も信頼できます。

📝 このセクションのポイント

- 利益500〜1,500万円は月額50〜80万円+経営セーフティ共済が定石

- 利益1,500万円超は家族役員への分散で世帯手取りを最大化

- 利益3,500万円超は退職金原資積立を本格化し事業承継期に出口

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

役員報酬の節税は、法人税・個人所得税・社会保険料の3要素を合算した実効負担で判断するのが正解です。役員報酬を上げると会社の損金が増えて法人税が減りますが、個人の所得税・社会保険料が増えます。逆も真で、トレードオフの最適点を見つけることが本質です。

損金算入できる役員報酬は3制度。①定期同額給与(毎月同額・期首3ヶ月以内に決定)、②事前確定届出給与(届出に基づくボーナス型)、③業績連動給与(同族会社では原則使えない)です。中小企業のほぼすべては①と②の組み合わせで運用します。

適正額は4ステップで決定します。①予想利益試算、②3パターンの役員報酬シミュレーション、③法人税・個人所得税・社会保険料の合算比較、④退職金原資・退職時期も考慮した出口設計。月額100万円付近で合算負担が最小化するパターンが多くなりますが、家族構成・他の所得・退職金原資設計で前後します。

失敗パターンの3類型は、①期中改定の3ヶ月ルール違反、②家族役員の業務実態不足、③事前確定届出給与の届出ズレです。期中改定はやむを得ない事情の3類型(職制変更・業務変更・業績悪化)に該当する場合のみ可能で、家族役員には業務実態の文書化が前提条件、事前確定届出給与は1円・1日のズレでも全額損金不算入です。

役員報酬の節税は単年度ではなく、退職金との二段構え設計で長期最適化を図るのが王道です。現役期の役員報酬を適正範囲に抑え、退職金原資(経営セーフティ共済・逓増定期保険等)を法人内に積み立てます。退職時には退職所得控除+2分の1課税で大幅に低税率で受け取れるため、合算節税効果が大きくなります。

📎 合わせて読みたい

自社に合う役員報酬の設計を無料でご相談ください

利益規模・家族構成・退職時期から、役員報酬の適正額と社会保険料の合算最適化をシミュレーションします。退職金との二段構え設計、期中改定リスク、家族役員の業務実態確保まで含めて、800社超の支援実績をもとにご提案いたします。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開