KEY POINTS

この記事で押さえる主要数値

5系統

節税アプローチ

経費/設備/役員/保険/大口

800万円

中小法人の交際費枠

年間の全額損金算入上限

800社+

導入支援実績

アセットサポート累計

約3%

実地調査割合

全法人中(国税庁公表ベース)

📑 この記事の目次 ▼ 開閉

法人節税とは?合法的な節税と脱税・租税回避の境界

法人節税とは、法令で認められた制度や仕組みを活用し、法人税や消費税などの税負担を適正に抑える行為を指します。代表例として、租税特別措置法に基づく特別償却や税額控除、損金算入が認められる経費計上、中小企業向け特例などがあり、いずれも「使ってよい」と法律が明示している選択肢です。

一方で脱税は、売上の除外や架空経費の計上など、事実と異なる申告で税負担を免れる違法行為です。ここには明確な線引きがあり、意図を問わず事実関係を偽った時点でアウトになります。2026年現在、国税庁の税務調査では領収書の真正性や取引実態の確認が年々厳格化しており、「うっかり」の範囲を超える処理は速やかに指摘されやすくなっています。

両者のあいだに位置するのが租税回避です。法律の形式には反していないものの、制度趣旨から大きく外れた行為は、過去の判例でも否認された例があります。典型的には、実態のない海外子会社への利益移転や、経済合理性が説明できない高額役員報酬など、経済合理性・事業関連性・金額の妥当性のいずれかを満たさない取引がここに該当しやすくなります。

本記事で扱う節税は、租税特別措置法・法人税法・中小企業関連法令などで明示的に認められている制度の範囲内に限定します。とはいえ、形式的に適用できるからといって万能ではなく、即時償却や法人保険のように、使い方を誤ると租税回避と見なされかねない論点もあります。制度趣旨と実態を意識しながら、適正な節税の枠のなかで意思決定していきましょう。

📝 このセクションのポイント

- 節税は法令に沿った税負担の圧縮、脱税は事実を偽る違法行為

- 租税回避は形式違反ではないが制度趣旨を逸脱した行為

- 本記事は租税特別措置法などで認められた範囲の節税策を扱う

法人節税の全体像|5つのアプローチと向いている規模

法人節税は多種多様に見えますが、仕組みで分類すると大きく5つのアプローチに整理できます。①経費活用、②設備投資、③役員報酬・退職金、④法人保険・共済、⑤大口向けスキームです。どれか1つだけで完結させるのではなく、自社の規模・業種・利益水準に合わせて組み合わせるのが王道です。

①経費活用・損金算入の最大化

通信費・交際費・出張旅費など、日常的に発生する費用を損金算入できる範囲で漏れなく計上する基礎アプローチです。年商規模を問わず全法人で効果があり、節税というよりも正確な会計処理の延長線として最初に整えるべき領域になります。

②設備投資系の税制優遇

中小企業経営強化税制や中小企業投資促進税制を使い、機械装置・ソフトウェアなどの取得価額を一括損金化する方法です。課税所得300万円〜5,000万円規模の中小企業と相性がよく、設備更新のタイミングに節税効果を合わせられます。詳細は解説記事の中小企業経営強化税制 完全解説で整理しています。

③役員報酬・退職金による利益移転

定期同額給与・事前確定届出給与・役員退職金などを使って、法人から個人へ利益を移すアプローチです。個人側の所得税率と合わせた最適化がポイントで、役員構成と資本政策に踏み込んで設計します。

④法人保険・共済による平準化

経営セーフティ共済(倒産防止共済)・法人生命保険などで、毎期の掛金を損金化しながら将来の退職金・万一への備えを積み立てる方法です。2019年・2024年の法人保険ルール改正以降、節税効果は限定的になりましたが、利益平準化と資金確保のバランス策として現役です。

⑤オペレーティングリースなど大口向けスキーム

航空機・船舶・コンテナのオペレーティングリースなどで、初年度に大きな損金を計上するスキームです。課税所得5,000万円以上の大口法人が対象で、7〜10年の資金拘束と出口の益金処理を前提に設計します。

📝 このセクションのポイント

- 法人節税は5つのアプローチに整理すると全体像が見える

- 利益規模と業種で向いているアプローチが変わる

- 単独ではなく複数の組み合わせが王道

経費活用による法人節税|損金算入を最大化する基本ルール

経費活用による節税は、派手さはないものの全法人に共通して効果が出る基礎中の基礎です。判断の軸は、事業関連性(業務遂行上必要か)、金額妥当性(社会通念上の範囲か)、証憑(領収書・契約書・メモ書き等)の3点に整理できます。この3軸を全ての経費でチェックする習慣があるだけで、損金算入の抜け漏れは大きく減ります。

中小企業で取りこぼしが多い項目として、旅費交通費の規程未整備、交際費の上限(年800万円)の使い残し、研修費・書籍代の扱いが挙げられます。旅費規程を整えておくと出張日当を非課税で支給でき、法人側は損金・個人側は非課税というダブルの効果が得られます。交際費は中小法人なら年800万円まで全額損金算入が可能で、取引先接待・慶弔費・手土産代の計上忘れがないかを毎月チェックしたい領域です。

一方で、過大計上で問題になりやすいのは役員や家族への支出、プライベート利用の可能性がある資産です。役員の自宅兼事務所、社用車、ゴルフ会員権などは、業務利用比率の合理的な算定と、使用実績の記録が必須になります。社用車の場合は運行記録簿、ゴルフ会員権は取引先との商談実績など、後から第三者が見て納得できる記録を残すことが税務調査対策の基本です。

また、インボイス制度開始後の経過措置にも注意が必要です。免税事業者からの仕入に係る消費税は、2026年10月から控除割合が80%から50%へ下がり、2029年10月以降は控除不可になります。経費として計上する金額そのものには影響しませんが、消費税の課税事業者としてのコスト管理には直結する論点です。

📝 このセクションのポイント

- 損金算入は「事業関連性・金額妥当性・証憑」の3軸で判断

- 旅費規程・交際費枠・研修費は取りこぼしが多い領域

- インボイス経過措置で免税事業者からの仕入コストが変化

自社に合う節税アプローチを一緒に整理しませんか

5つのアプローチから「どれを」「どの順番で」使うかは、利益規模・業種・経営計画によって変わります。アセットサポートでは800社超の実績をもとに、無料で自社に合う組み合わせ方をヒアリング・整理しています。

設備投資を使った法人節税|即時償却・税額控除の選び方

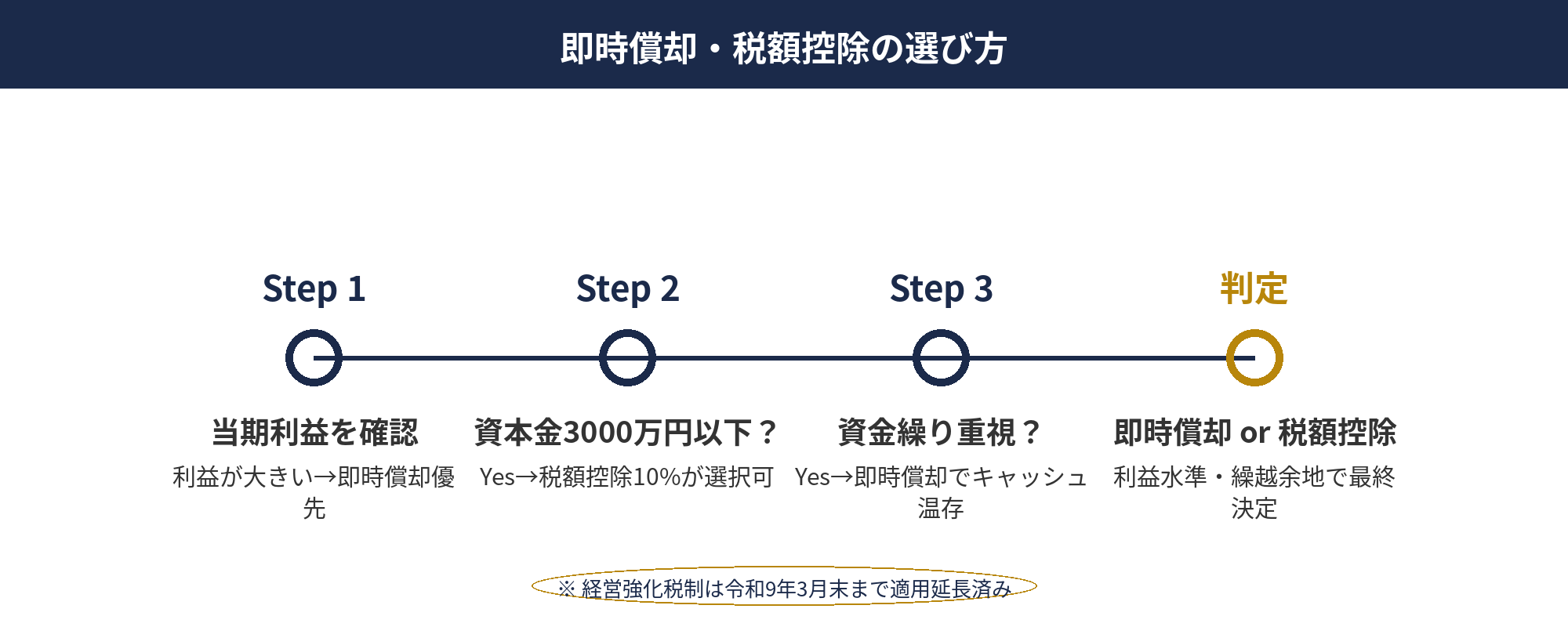

設備投資系の節税は、中小企業経営強化税制と中小企業投資促進税制が二大選択肢になります。前者は経営力向上計画の認定を前提に即時償却または最大10%の税額控除を選べる制度で、後者は計画不要で30%の特別償却または7%の税額控除を選べる簡便版です。設備金額と手続きの重さで使い分けるのが基本になります。

即時償却は取得価額の全額を初年度の損金に算入する方式で、課税所得そのものを圧縮します。たとえば利益5,000万円の年度に2,000万円の機械装置を即時償却すれば、実効税率30%換算で約600万円の税負担が減る計算です。翌年以降は通常の減価償却費が計上されないぶん課税所得が戻ってきますが、今期のキャッシュを確保したい場面で強い武器になります。

一方税額控除は取得価額の7%または10%を法人税額から直接差し引く方式です。控除率が2桁になるのは資本金3,000万円以下の中小企業者等のみで、その場合は2,000万円の設備であれば200万円分の法人税額が圧縮されます。控除しきれなかった場合は1年間の繰越も可能で、継続的に黒字が出ている法人に向いた選択肢です。

加えて、少額減価償却資産の特例(年間300万円まで、1点30万円未満、令和8年度改正で40万円未満に引き上げ予定)は、日常的な小口投資の節税ツールとして経営強化税制と並行して使えます。PC・ソフトウェア・什器など、少額でも数が多い投資は、この特例で確実に落とすのが定石です。

📝 このセクションのポイント

- 即時償却はキャッシュを単年で確保したい場合に有効

- 税額控除は安定黒字・繰越1年を活用できる法人向け

- 少額減価償却資産の特例は小口投資の基本ツール

役員報酬・退職金を使った法人節税|利益移転の設計図

役員報酬は法人の損金、個人の給与所得という二面性を持つため、法人側の税負担と個人側の税・社会保険負担の合計が最小になるポイントを探す最適化問題になります。実務では、年商1〜5億円クラスの中小企業であれば、社長一人の役員報酬を月60〜120万円程度に設定するケースが多く見られます。

重要なのが定期同額給与の原則です。役員報酬は原則として事業年度開始から3か月以内に決めた金額を、期中は毎月同額で支払わなければ損金算入が認められません。期中に役員報酬を増減させると、差額部分が損金不算入となり法人税が余計にかかる可能性があります。決算月から逆算して、翌期の報酬水準を計画的に設計する習慣が大切です。

もう1つのレバーが事前確定届出給与です。あらかじめ税務署に届け出た金額を、届け出た支給日に一括支給すれば損金算入できる仕組みで、賞与的に使えます。業績連動報酬と並ぶ選択肢で、複数役員への支給タイミングを揃える際にも有効です。

そして役員退職金は節税効果が特に大きい領域です。退職所得は勤続年数に応じた退職所得控除があり、さらに残額の2分の1に対して課税されるため、同額の役員報酬と比べて個人側の税負担が大幅に軽くなります。法人側も適正額であれば全額損金算入が可能で、退職金規程の整備と株主総会議事録を揃えておくのが前提条件になります。

過大役員報酬・過大退職金と判断されないためには、職務内容・在任年数・同業同規模法人の水準を根拠資料として残すのが実務の基本です。功績倍率法や平均功績倍率法など、退職金算定式を就業規則ベースで整備しておくと、税務調査時の説明がスムーズになります。

📝 このセクションのポイント

- 役員報酬は法人税+個人所得税・社会保険料の合計最小化が目的

- 定期同額給与・事前確定届出給与の要件は厳格

- 役員退職金は退職所得控除で個人税負担が大幅軽減

法人保険・倒産防止共済で行う法人節税|2024年改正後のルール

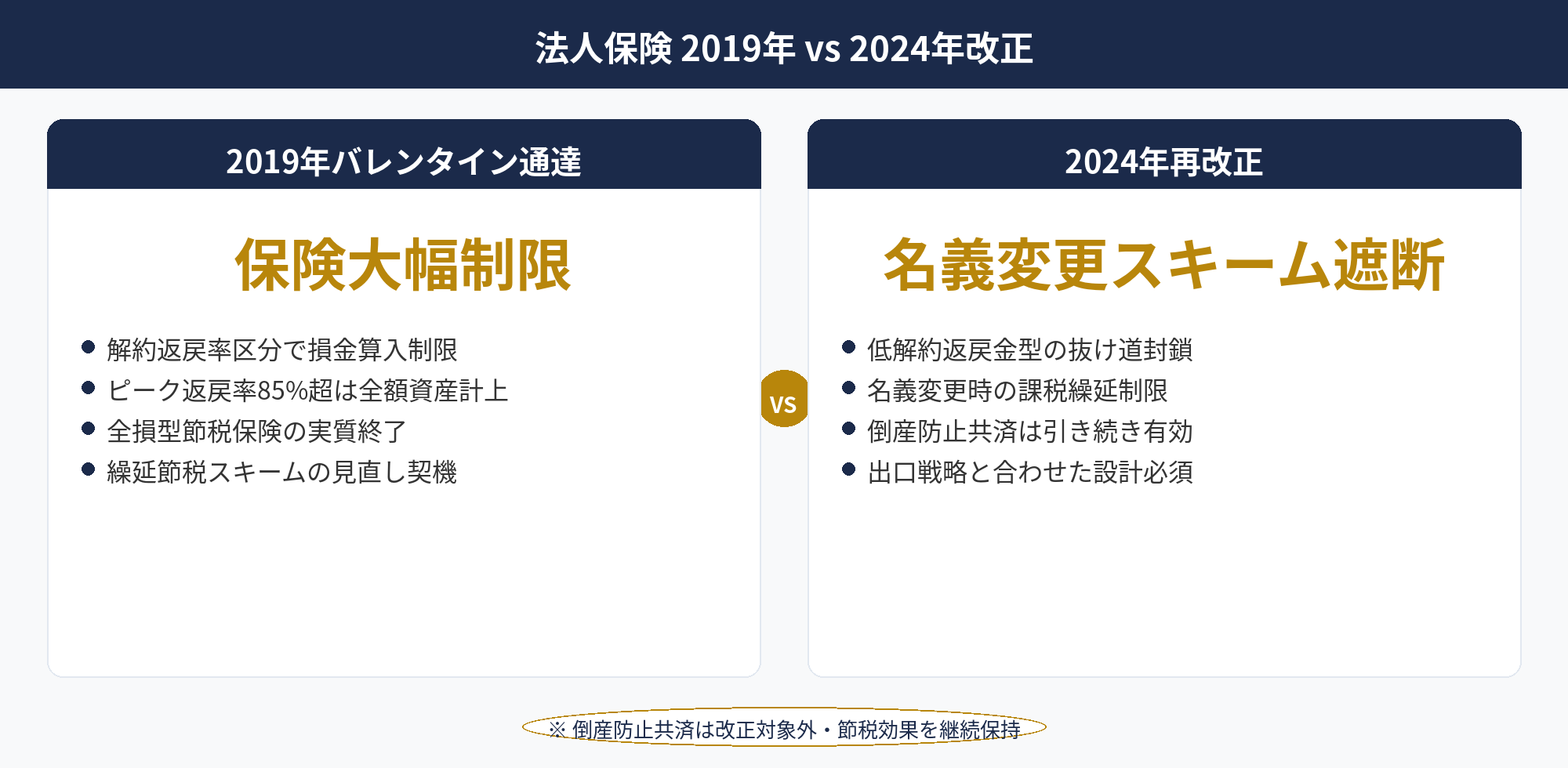

法人保険は2019年の定期保険通達改正により、最高解約返戻率が50%超の定期保険では保険料の損金算入が段階的に制限される仕組みになりました。さらに2024年の改正で、名義変更プランなど一部の節税スキームへの規制が強化され、かつての「全額損金+高い解約返戻金」という組み合わせは事実上消えています。

一方、現在でも実務で活用されるのが経営セーフティ共済(倒産防止共済)です。掛金は月額最大20万円、年間240万円まで、総額800万円までの範囲で全額損金算入が可能で、40か月以上の加入で解約手当金が掛金相当100%返ってくる仕組みです。取引先倒産時の無担保貸付も本来の目的で、利益平準化と与信補完を兼ねた王道の節税ツールになります。

法人生命保険を節税目的で使う場合は、役員退職金の原資確保という文脈に絞るのが現実的です。長期平準定期保険や終身保険を使い、数十年単位で保険料の一部を損金算入しながら、退職時期に解約返戻金で退職金を支給する設計です。保険料の損金算入割合は資産計上区分により異なるため、税理士と保険設計士が連携して長期シミュレーションを作ることが不可欠です。

注意したいのは、中途解約時の返戻率と益金発生の2点です。解約時期を誤ると返戻率が低く、損金算入分と相殺しても結果的に損をするケースがあります。また、解約返戻金には一時所得または法人の益金課税がかかるため、出口で退職金や設備投資損金とぶつける設計が前提です。節税よりもリスク管理と資金繰りのツールとして評価する姿勢が、2026年時点の法人保険との付き合い方になります。

📝 このセクションのポイント

- 2024年改正で法人保険の節税効果は大幅に縮小

- 経営セーフティ共済は年240万円まで全額損金の王道ツール

- 法人保険は役員退職金の原資確保という文脈で評価

オペレーティングリース・大口向けスキームの位置づけ

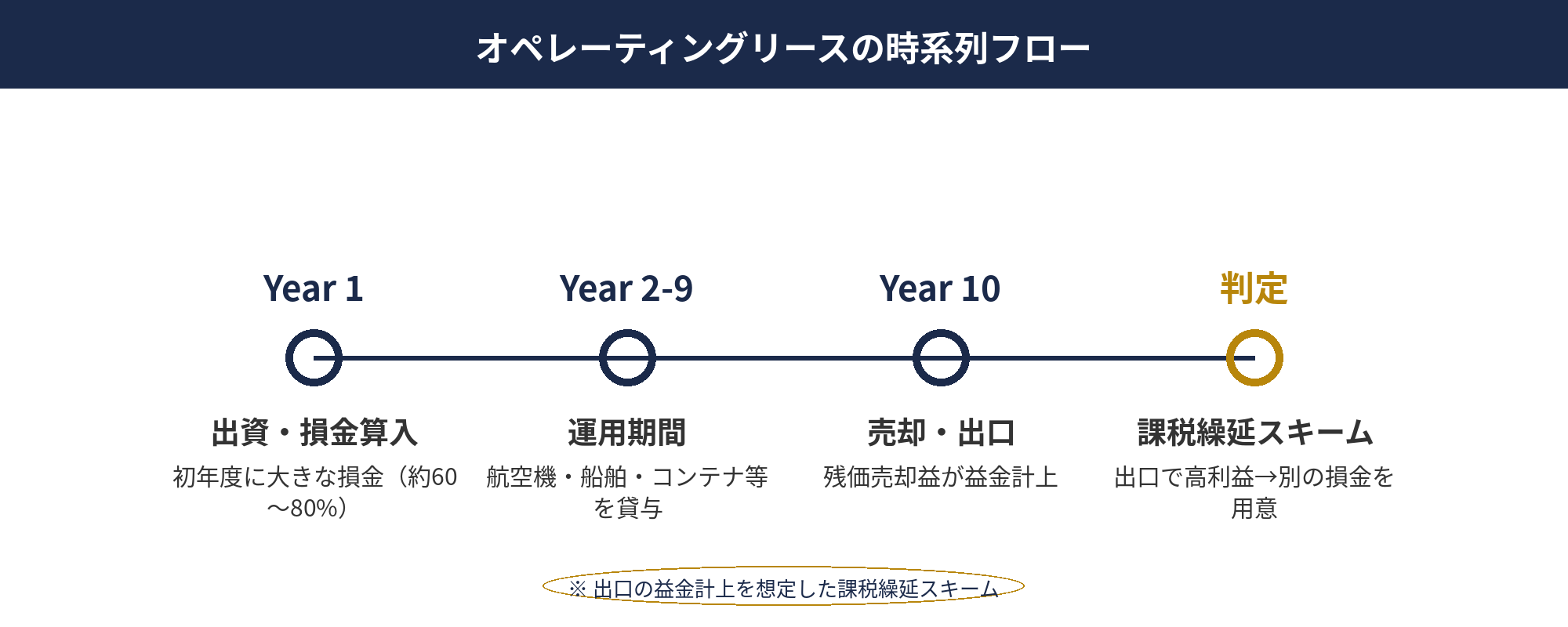

オペレーティングリース(JOL、JOLCOを含む)は、航空機・船舶・コンテナなど高額資産を匿名組合を通じてリースし、初年度に取得価額の70〜80%を損金計上できるスキームです。1口1,000万円から数十億円規模まで設定があり、大口法人の節税・利益平準化手段として長年利用されてきました。

仕組みをシンプルに整理すると、①投資家が匿名組合に出資、②組合がリース資産を取得しリース会社へ貸付、③リース期間中の減価償却費が出資者に分配(初年度に集中)、④リース期間終了後に資産売却、売却益が出資者へ分配、という流れです。出口で益金が発生するため、その年度に退職金支給や大型設備投資など損金イベントをぶつけて相殺するのが定石になります。

適性があるのは、課税所得5,000万円以上で継続的に黒字が見込める法人、かつ7〜10年の資金拘束に耐えられる手元資金がある法人です。為替リスク(ドル建て契約が多い)、リース先倒産リスク、運航リスク(船舶・航空機特有)などもあり、案件ごとのデューデリジェンスが欠かせません。

近年はオペレーティングリース以外にも、海外不動産の減価償却(2020年以降の国外中古建物は一部制限あり)、コンテナリース、太陽光発電設備など派生スキームが登場しています。いずれも節税というよりも繰り延べと資金運用の組み合わせで、出口戦略と合わせて10年単位で設計する前提の商材です。一般的な中小企業向けの節税対策とは位置づけが異なる点を理解しておきましょう。

📝 このセクションのポイント

- オペレーティングリースは初年度に70〜80%の損金が立つ

- 対象は課税所得5,000万円超の法人、7〜10年の資金拘束前提

- 出口での益金を退職金や大型損金と相殺する設計が必須

ここまでで、自社に合いそうなアプローチは見つかりましたか?

5つのアプローチの中から「自社にどれが使えるか」「どんな順番で導入するか」を、無料の個別ヒアリングで整理します。税制改正への対応や税務調査リスクの確認も合わせてご案内できます。

2026年度税制改正で押さえる節税環境の変化

2026年度税制改正で法人節税に直接影響する論点は、大きく4つに整理できます。防衛特別法人税の創設、中小企業経営強化税制のB類型ROI基準引き上げ、特定生産性向上設備等投資促進税制の新設、少額減価償却資産の取得価額上限引き上げです。

まず防衛特別法人税は2026年4月から導入され、法人税額に4%が上乗せされます。基礎控除500万円があるため、課税所得約2,100万円以下の中小企業は実質的に影響なしですが、それを超える法人では節税の重要性が一段と高まる格好です。

次に、中小企業経営強化税制のB類型はROI基準が従来の5%から7%へ引き上げられました。複数設備を束ねて投資計画全体で評価するため、一拠点ではなく拠点横断の設備計画で組めば対応しやすくなります。また、5億円以上の大型投資向けに特定生産性向上設備等投資促進税制が新設され、中小企業経営強化税制と棲み分ける選択肢が増えました。

少額減価償却資産の特例は取得価額上限が30万円未満から40万円未満へ引き上げられ、適用期限も3年延長される見込みです。年間300万円の総額枠は変わらないものの、1点あたりの単価が上がったことで、やや高単価のPC・ソフトウェア・什器を単発で落としやすくなります。

2026年4月時点では法案審議中の項目もあり、施行後に細部の運用が変わる可能性があります。改正の詳細は国税庁や中小企業庁の公式発表を必ず一次資料として確認し、顧問税理士とスケジュールをすり合わせながら進めるのが安全です。

📝 このセクションのポイント

- 防衛特別法人税は課税所得2,100万円超で影響が顕在化

- 経営強化税制B類型のROI基準は5%から7%へ引き上げ

- 少額減価償却資産は40万円未満への引き上げ+3年延長

節税しすぎを避けるための税務調査対策と適正ライン

法人の税務調査は、国税庁の公表資料では法人全体の実地調査割合が年3%前後で推移しています。中小企業だから来ない、節税を積み重ねたから必ず来る、という単純な関係ではなく、申告内容の不自然さと情報源のきっかけで対象が選ばれる仕組みです。

実務で調査対象になりやすいトリガーは、①赤字と黒字の変動が激しい、②役員報酬・交際費などが業種平均から大きく乖離している、③源泉徴収漏れや消費税の取扱に不備が見える、④取引先の調査で疑義が波及する、という4パターンです。節税策の多さそのものではなく、処理の一貫性と合理性が問われる構造です。

そこで有効なのが、年次の自社チェックです。期末ごとに、役員報酬水準・交際費割合・設備投資の計上タイミング・棚卸計上・在庫評価・貸倒引当金の見積根拠などをまとめた税務論点メモを作成しておくと、調査対応時に即座に説明できます。顧問税理士と年1回の事前レビューを制度化する中小企業も増えており、リスクの見える化は実効性の高い対策です。

また、節税策の「使い方」と「証憑の残し方」は必ずセットで設計します。即時償却1つ取っても、経営力向上計画の認定書・工業会等の証明書・請求書・納品書・稼働開始時の写真といった書類の揃え方で、後からの説明のしやすさが変わります。「節税のために使う」のではなく「制度に沿って使った結果として節税になる」、という順序を守ることが、調査リスクを抑えるいちばんの近道になります。

📝 このセクションのポイント

- 調査対象の選定は金額より不自然さと情報源がトリガー

- 年次の税務論点メモで説明責任の準備を制度化

- 証憑と処理順序の整備が調査リスクを下げる最大の要因

よくある失敗と、税理士・代理店の使い分け

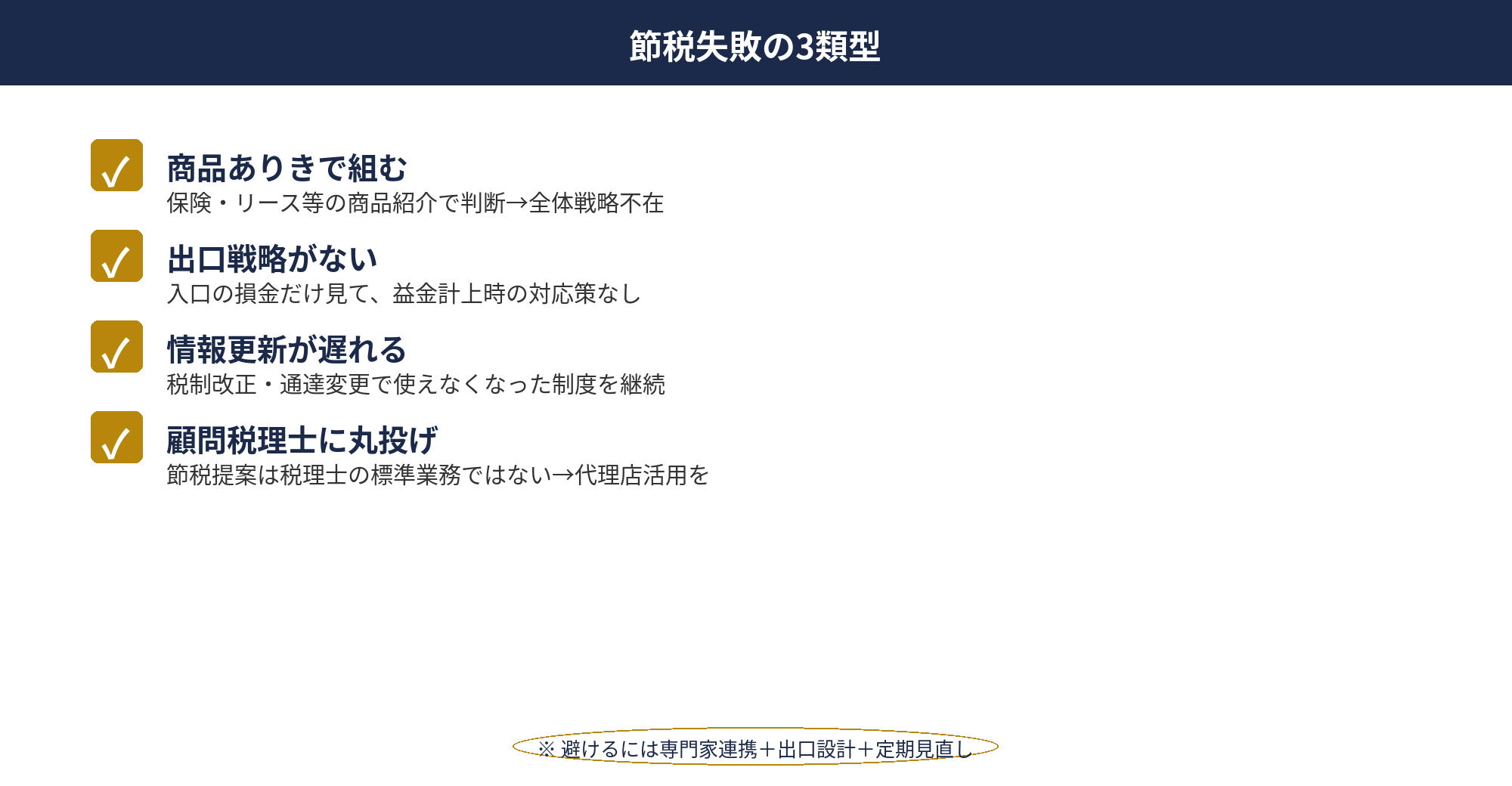

法人節税の失敗パターンは突き詰めると3つに整理できます。商品ありきで始めて事業計画と合わない、出口戦略を設計せず益金発生で結果的に損、税理士任せで最新改正への対応が遅れる、のどれかです。いずれも事前設計と役割分担で防げる内容になります。

1つ目の商品ありきは、「節税になります」と紹介された保険・リースをそのまま導入した結果、本業のキャッシュフローを圧迫する典型例です。節税策はあくまで事業計画の従属変数で、3〜5年の事業計画・資金計画が先にあり、そこに制度を当てはめる順序を崩さないことが鉄則です。

2つ目の出口設計の不備は、オペレーティングリースや即時償却で特に問題になります。初年度に大きな損金を取った反動で数年後に益金が発生し、そこに対する損金イベント(役員退職金・設備投資・修繕費)が計画されていないと、節税前よりも税負担が重くなるケースすらあります。入口と出口を同時に設計するのが節税の基本です。

3つ目の情報更新遅れは、顧問税理士への丸投げで起こりがちです。税制は毎年改正があるため、自社側でも年1回は情報を取りにいく姿勢が欠かせません。ここで役立つのが、節税商材の代理店や専門メディアの一次情報です。税理士が全ての制度に精通するのは現実的ではないため、専門化された情報源と使い分ける発想が有効になります。

相談先は、顧問税理士(全体最適・申告実務)、節税商材の代理店(個別制度の深掘りと事例)、認定支援機関(経営力向上計画や補助金連動)の3者で役割分担するのが現実的です。アセットサポートは代理店ポジションで、顧問先の決算対策を強化したい税理士とも連携してきました。自社・税理士・代理店の3点で情報とチェックを回す体制が、節税で失敗しないためのもっとも実践的な形です。

📝 このセクションのポイント

- 失敗の9割は「商品ありき」「出口抜け」「情報更新遅れ」

- 節税は事業計画の従属変数であり入口と出口を同時設計

- 税理士・代理店・認定支援機関で役割分担する体制が有効

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人節税は、経費活用・設備投資・役員報酬/退職金・法人保険/共済・大口スキームの5アプローチで整理すると全体像が見えてきます。自社の利益規模・業種・経営計画に合わせて組み合わせるのが王道で、どれか1つで完結する話ではありません。

2026年度の税制改正では防衛特別法人税の創設やB類型ROI基準引き上げなど、節税環境の微調整が続いています。重要なのは金額ベースの節税額ではなく、事業計画と入口・出口の整合性、証憑の残し方、税理士・代理店・自社の役割分担です。情報を更新し続けながら、制度に沿って「使った結果として節税になる」順序を守ることが、長期的にもっとも安定した節税につながります。

📎 合わせて読みたい

自社に最適な法人節税プランを、無料で整理します

5つの節税アプローチのどれを、どの順番で使うかは、利益規模・業種・経営計画によって大きく変わります。アセットサポートでは800社超の導入支援実績をもとに、税制改正動向も踏まえた自社オリジナルの節税プラン作りを無料でサポートしています。顧問税理士との併走も歓迎です。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-19 — 初版公開(関連解説記事は順次公開予定)