📑 この記事の目次 ▼ 開閉

法人 経費とは?節税効果の仕組みと基本判定

法人 経費とは、法人が事業活動に必要な支出として帳簿に計上し、損金算入することで法人税の課税所得を圧縮できる費用のことです。法人税法では「販売費、一般管理費、その他の費用」(22条3項)として規定され、事業関連性・必要性・通常性の3要件を満たす範囲で広く認められています。

節税効果の基本構造はシンプルで、経費1,000万円を計上すれば実効税率約34%(中小企業所得800万円超)の場合、約340万円の法人税負担減となります。同じ1,000万円でも、利益として残せば約340万円が法人税として流出するため、適切に経費計上できているかどうかで実効的な内部留保が大きく変わります。

ただし、何でも経費にできるわけではありません。プライベート費用(経営者個人の生活費)や、過大すぎる支出(役員給与の過大部分)、会計上の費用ではあっても税法上は損金不算入とされるもの(過大な交際費・寄附金・税法上の費用制限額超過分)など、判定の境界線は意外と複雑です。法人節税の全体ガイドでも経費計上は中核論点として扱っています。

本記事では、法人 経費の判定3要件、主要経費カテゴリの一覧、グレーゾーンの境界線、税務調査での否認パターン、電子帳簿保存法対応までを2026年4月時点の実務視点で整理します。

📝 このセクションのポイント

- 法人 経費は事業関連性・必要性・通常性の3要件で判定

- 実効税率約34%で節税効果あり

- プライベート費用・過大支出・税法上の制限超過は対象外

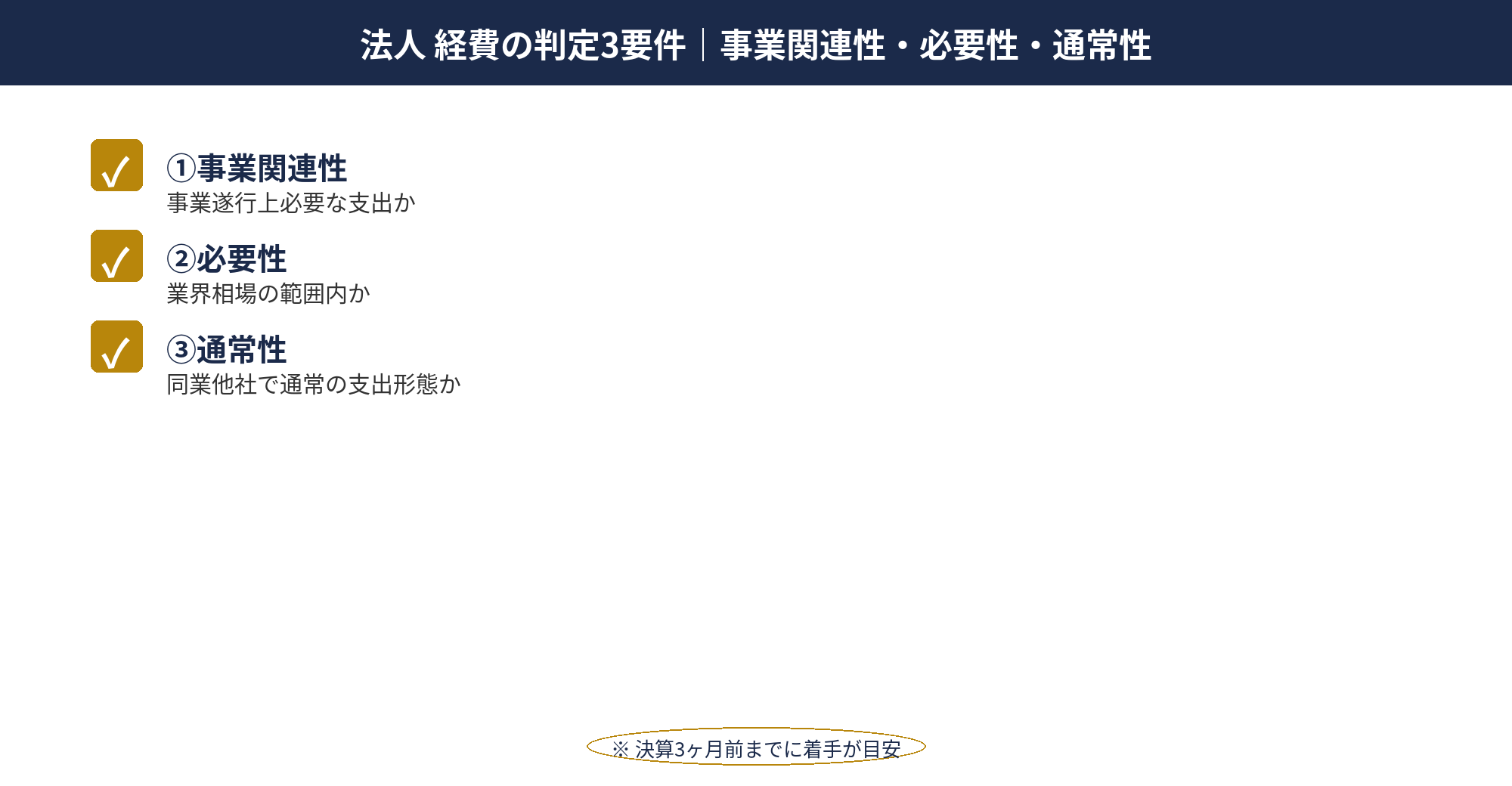

法人 経費の判定3要件|事業関連性・必要性・通常性

法人 経費として損金算入が認められるには、次の3要件をすべて満たす必要があります。国税庁の法人税基本通達と判例が判定の根拠となっています。

要件①事業関連性

1つ目は「事業の遂行上、必要な支出」であることです。たとえば営業活動のための交通費、商談での会議費、業務用設備の維持費などは事業関連性が明白です。一方、経営者個人の私的な飲食代、家族旅行の費用、業務と無関係な会員ゲートゴルフの会費などは事業関連性が認められず、給与所得認定や役員賞与扱い(損金不算入)となるリスクがあります。

要件②必要性

2つ目は「事業遂行に必要な水準の支出」であること。事業関連性があっても、過大な金額は「必要性」の観点で否認される場合があります。代表例は役員報酬の過大部分(不相当に高額な部分は損金不算入)、過大な接待交際費、業界相場を著しく超える備品購入などです。

要件③通常性

3つ目は「業界・地域・規模で通常見られる水準・形態」であること。同業他社が通常採用しない異常な支出形態(家族親族への過大な手数料、相場を逸脱した賃料など)は、節税目的の作為的支出として否認される可能性があります。

3要件のうち実務で論点になりやすいのは要件②と要件③です。事業関連性は明確でも、金額や形態が「過大・異常」と判定されると損金不算入になるパターンが少なくありません。判定の境界線については、業界統計・同規模法人の比較データを社内で残しておくことが税務調査対策として有効です。

📝 このセクションのポイント

- 事業関連性・必要性・通常性の3要件で判定

- 過大・異常な金額は要件②③で否認リスク

- 業界統計・同規模比較を社内で記録

法人 経費にできるもの主要カテゴリ一覧【2026年版】

法人 経費にできるもの主要カテゴリ10種類を一覧で整理します。それぞれ判定基準と注意点が異なります。

①役員報酬・給与:定期同額給与・事前確定届出給与・業績連動給与の3形態のみ損金算入可能。期中の増額は原則不可。②地代家賃:事務所・店舗・倉庫の賃料。役員自宅の社宅家賃も一定要件で経費化可能(後述)。③減価償却費:建物・設備・車両の取得価額を耐用年数で按分。即時償却・特別償却は税制優遇制度で短期化可能。

④福利厚生費:社員旅行、健康診断、慶弔見舞金、社内行事など。「全従業員対象」「社会通念上妥当な金額」が要件。⑤接待交際費:取引先との飲食、贈答、ゴルフ等。資本金1億円以下の中小法人は年800万円まで全額損金、または飲食費の50%損金から選択。⑥会議費:1人5,000円以下の打合せ飲食は接待交際費とは別枠で全額損金。

⑦旅費交通費:出張旅費、交通費、宿泊費。出張旅費規程を整備すれば日当も非課税で支給可能。⑧通信費:電話・インターネット・郵送費等。⑨消耗品費:10万円未満の事務用品・備品。30万円未満なら少額減価償却資産特例で全額即時損金(要件あり)。⑩租税公課:固定資産税・自動車税・印紙税・事業税など。法人税・住民税は損金不算入のため除外。

これら10カテゴリのうち、グレーゾーンになりやすいのが役員報酬・社宅・接待交際費・福利厚生費の4つで、次のセクションで境界線を詳述します。判断に迷う場合は、マネーフォワード クラウド:税務・会計ブログや税理士ドットコム:法人の決算対策でも実務感覚に関する解説が出ています。

📝 このセクションのポイント

- 役員報酬・地代家賃・減価償却・福利厚生・接待交際費・会議費・旅費・通信・消耗品・租税公課の10カテゴリ

- 接待交際費は中小法人で年800万円まで全額損金または飲食費50%

- 会議費は1人5,000円以下で接待交際費とは別枠

法人 経費の判定と他の節税策を無料相談で整理しませんか

法人 経費はグレーゾーンが多く、税務調査での否認リスクを抑えながら最大化する設計が必要です。アセットサポートでは800社超の支援実績をもとに、自社の経費構造の診断と他の節税策(決算賞与・即時償却・退職金)との組み合わせを無料でサポートしています。

グレーゾーン経費の境界線|接待交際・福利厚生・社宅

法人 経費の判定でグレーゾーンになりやすい代表3カテゴリの境界線を整理します。

接待交際費の損金算入限度

接待交際費は、資本金1億円以下の中小法人は年800万円までの定額控除または飲食費の50%のいずれか有利な方を選択して損金算入できます。資本金1億円超100億円以下は飲食費の50%のみ、100億円超は損金不算入です。1人あたり1万円以下の社外接待飲食費は、令和6年度税制改正で「会議費」として接待交際費から除外されました。

判定の論点は「接待か会議か」です。1人5,000円以下の打合せ飲食は会議費(全額損金)、5,000円超は接待交際費の枠で処理します。1人1万円以下の社外接待飲食費(特定接待飲食費)は会議費扱いとなる新ルールも、領収書の人数記載などの要件付きで認められています。

福利厚生費と給与の境界

福利厚生費として認められる要件は「全従業員対象」「社会通念上妥当な金額」の2点です。一部の従業員(役員のみ・特定部署のみ)への支給は、給与または役員賞与(損金不算入)扱いになります。代表例は、社員旅行(4泊5日以内・参加率50%以上で福利厚生費)、健康診断(全社員対象なら福利厚生費)、慶弔見舞金(社内規程に基づく金額なら福利厚生費)などです。

注意点は「役員のみ参加の旅行・接待」は福利厚生費にならないことです。役員報酬の現物給与扱いとなり、源泉所得税の対象になります。

社宅家賃の経費計上ルール

役員社宅・従業員社宅は、会社が借り上げた住居を従業員・役員に貸与する形で経費化が可能です。役員社宅の場合、家賃の50%(小規模住宅)または所定算式の最低賃料を従業員から徴収すれば、残りを会社負担として全額経費にできます。

「小規模住宅」(床面積132㎡以下、木造耐用年数30年以下なら99㎡以下)であれば、賃料相当額の最低限が定められた算式(固定資産税評価額×0.2%等)で計算でき、実勢家賃の20%程度の徴収で済むケースが多くなります。具体的な計算は税理士と詳細を詰めるのが安全です。

📝 このセクションのポイント

- 接待交際費は中小法人800万円定額控除または飲食費50%

- 1人5,000円以下は会議費、令和6年改正で1万円以下も会議費扱い可

- 役員社宅は小規模住宅なら家賃の20%程度負担で経費化可

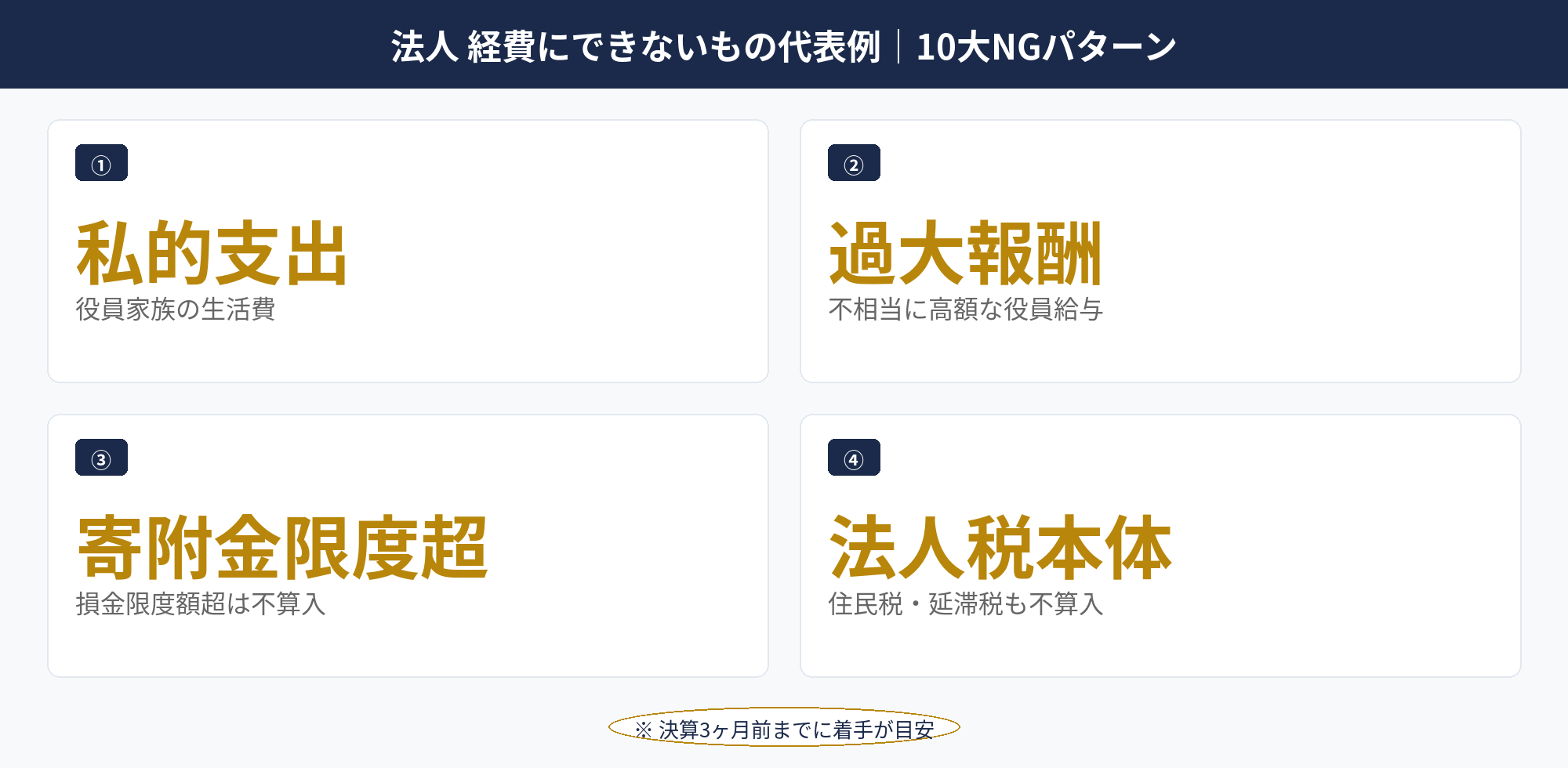

法人 経費にできないもの代表例|10大NGパターン

法人 経費として損金算入できない代表的な10パターンを整理します。いずれも税務調査で否認リスクが高い類型です。

①役員家族の私的支出:経営者の家族旅行・私的飲食代を会社経費として処理した場合、役員賞与扱いとなり全額損金不算入+源泉所得税課税の二重不利益。②過大役員報酬:業績・職務内容に比して過大と判定された部分は損金不算入。③定期同額給与の期中変更:期中の役員報酬増額は原則として増額部分が損金不算入。

④寄附金の損金限度超過:法人が支出した寄附金は、損金算入限度額(資本金等の額×2.5/1000+所得金額×2.5/1000の合計の50%等)を超える部分が損金不算入。⑤交際費の限度超過:中小法人の年800万円超は全額損金不算入(飲食費50%選択時を除く)。⑥使途秘匿金:相手先・使途を秘匿した支出は40%の追加課税対象。

⑦法人税・住民税本体:法人税・住民税は損金不算入。事業税は損金算入可。⑧延滞税・加算税:申告漏れ等のペナルティは全て損金不算入。⑨減価償却超過額:法定耐用年数を超える償却は損金不算入。⑩棚卸資産・固定資産の購入代金:購入時に全額経費化はできず、棚卸または減価償却で按分。

これらNGパターンの中で、中小企業で実務的に最も多い論点は①役員家族の私的支出と②過大役員報酬です。経営者個人と法人の経費が混在しがちな小規模法人ほどリスクが高く、経費精算ルール・領収書管理・社内承認プロセスの整備が税務調査対策として重要になります。

📝 このセクションのポイント

- 役員家族の私的支出は損金不算入+源泉所得税課税

- 法人税・住民税本体・延滞税・加算税は損金不算入

- 寄附金・交際費・使途秘匿金には限度額・追加課税ルール

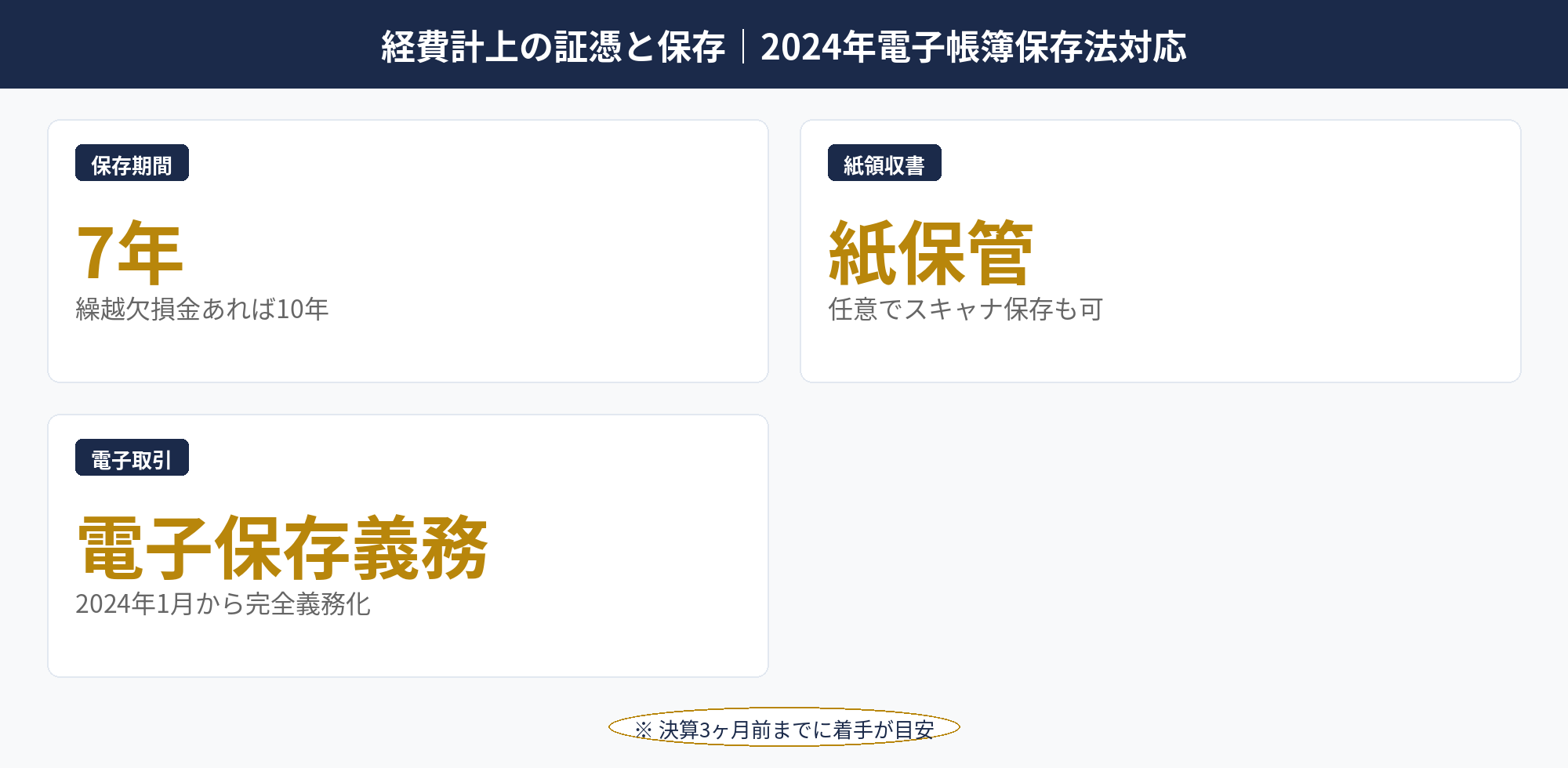

経費計上の証憑と保存|2024年電子帳簿保存法対応

法人 経費の証憑保存は、法人税法(原則7年・繰越欠損金あれば10年)と電子帳簿保存法の両方の要件を満たす必要があります。2024年1月以降の電子取引データの電子保存義務化で実務が大きく変わりました。

電子帳簿保存法の3区分は次のとおりです。①電子帳簿等保存:会計ソフトで作成した帳簿・決算書を電子保存(任意)。②スキャナ保存:紙の領収書・請求書をスキャンして電子保存(任意)。③電子取引:メール添付PDF、ECサイトの電子領収書など、もともと電子データで授受したものは電子のまま保存(義務)。

2024年1月の改正で、電子取引については「ダウンロードして紙で保存」が認められなくなり、電子のまま「真実性の確保(タイムスタンプ・訂正削除履歴等)」と「可視性の確保(検索要件)」を満たして保存する必要があります。中小企業向けには検索要件の緩和措置(売上1,000万円以下は検索要件不要)と猶予措置(相当の理由があれば書面保存も可)がありますが、令和6年度・7年度改正で猶予措置の運用は厳格化方向です。

実務的には、①紙の領収書はそのまま紙保管(または任意でスキャナ保存)、②電子で受領した請求書・領収書は電子保存(フォルダ階層でファイル名に日付・取引先・金額を含める)、③会計ソフトの帳簿はクラウドで電子保存、というハイブリッド運用が中小企業の標準形です。電子帳簿保存法 法人完全対応ガイドも併せて参照してください。

📝 このセクションのポイント

- 法人税法原則7年・繰越欠損金あれば10年保存

- 電子取引データは電子のまま保存が義務(2024年1月〜)

- 紙領収書は紙保管/電子受領は電子保存のハイブリッド運用が標準

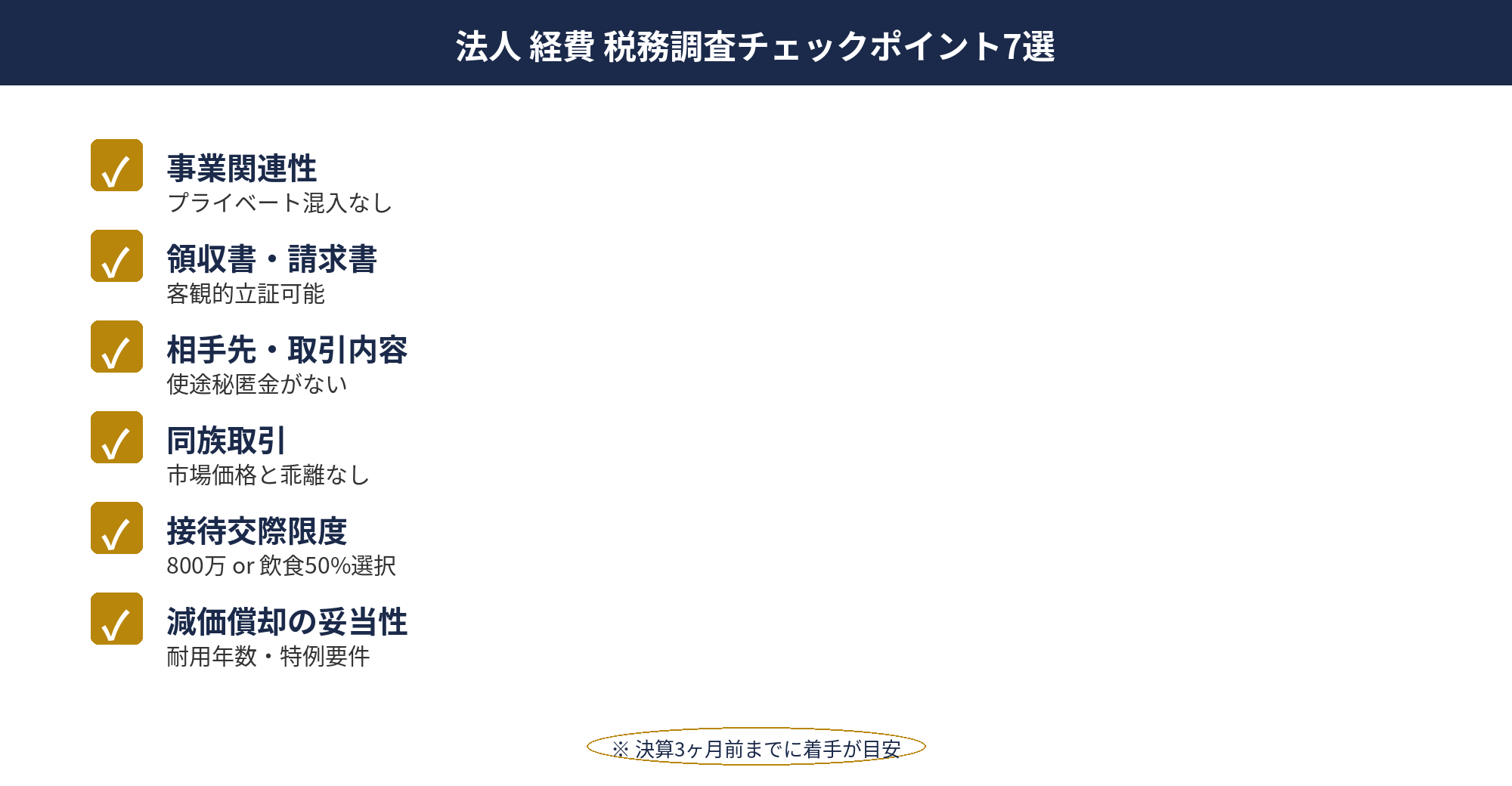

法人 経費 税務調査チェックポイント7選

税務調査で法人 経費が論点になる場合、調査官は3要件と特定リスク領域を順番に確認します。実務的には次の7つのチェックポイントです。

①事業関連性:経費科目別に「事業遂行に必要か」を確認。プライベート支出が混入していないか。②領収書・請求書の存在:書面で取引内容・金額・日付が客観的に立証できるか。③相手先・取引内容:使途秘匿金がないか、相手先が実在する事業者か。④役員家族・親族との取引:同族関係者との取引が市場価格と乖離していないか。

⑤接待交際費の限度:中小法人800万円定額控除または飲食費50%選択の整合性、1人あたり金額の判定ライン(5,000円・1万円)。⑥減価償却の妥当性:耐用年数・償却方法・即時償却・特別償却の要件充足。⑦電子帳簿保存法対応:電子取引データが電子のまま保存されているか、検索要件を満たすか。

これら7点の中で、中小企業で実務的に最も論点になるのは④役員家族・親族との取引と⑤接待交際費の限度です。同族会社では役員家族との取引が頻繁に発生しやすく、市場価格との乖離は否認の決定打になります。freee:法人の決算節税でも実務感覚に関する解説が出ています。

立証に必要な書類は、領収書・請求書・契約書・社内稟議資料・電子取引データ・固定資産台帳の6点セットです。決算前に経費科目別に書類整備の状況を点検しておくのが、税務調査対策の王道です。

📝 このセクションのポイント

- 事業関連性・証憑・取引内容・同族取引・交際費限度・減価償却・電帳法の7点

- 役員家族との取引と交際費限度が論点になりやすい

- 領収書・請求書・契約書・稟議・電子データ・固定資産台帳の6点セット

経費活用と他の節税策の組み合わせ

法人 経費の活用は他の節税策と組み合わせることで効果が拡大します。代表的な組み合わせを整理します。

①経費計上+決算賞与:通常の経費計上に加え、決算月の業績好調時に従業員賞与を未払計上で当期損金化。同時通知・1ヶ月以内支給・損金経理の3要件が必要です。②経費計上+短期前払費用:家賃・保守料・リース料の年払いで当期損金を上乗せ。決算月内の振込完了が要件。

③経費計上+即時償却:経営強化税制A類型・B類型での設備投資による全額損金算入。決算3ヶ月前から認定取得・発注・設置を進める段取りが必要。④経費計上+役員退職金:退任予定役員への退職慰労金で大型損金算入。功績倍率法での適正額計算が前提。

これらの組み合わせで決算月の節税効果を最大化する場合、決算3ヶ月前からの段階的準備が王道です。3ヶ月前に利益見込み確認・経費構造の点検、2ヶ月前に新規経費契約・設備投資の発注、1ヶ月前に各種承認手続き、決算月内に振込・事業供用・通知を完了させる段取りで進めます。決算月チェックリストと国税庁:法人税のあらまし PDFを併用すると、論点漏れを防げます。

📝 このセクションのポイント

- 経費+決算賞与+短期前払費用+即時償却+役員退職金が王道セット

- 決算3ヶ月前から段階的準備

- 月次で利益見込み・資金繰りを点検

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人 経費は、事業関連性・必要性・通常性の3要件を満たす範囲で広く損金算入が認められ、節税効果の中核となる仕組みです。

役員報酬・地代家賃・減価償却・福利厚生・接待交際・会議費・旅費・通信・消耗品・租税公課の10カテゴリが定番で、グレーゾーンになりやすい接待交際・福利厚生・社宅は判定基準を押さえることで安定的に経費化できます。役員家族の私的支出・過大役員報酬・寄附金限度超過・税法制限超過の10大NGパターンを避け、領収書・契約書・電子取引データの6点セットで証憑を揃えれば、税務調査でも論点になりにくい状態を作れます。

📎 合わせて読みたい

法人 経費の最適化と他の節税策を無料相談で整理しませんか

法人 経費はグレーゾーンが多く、税務調査での否認リスクを抑えながら最大化する設計が不可欠です。

アセットサポートでは800社超の支援実績をもとに、自社の経費構造診断・他の節税策(決算賞与・即時償却・退職金)との組み合わせを無料でサポートしています。

決算3ヶ月前から段階的に準備するのが王道です。早めにご相談ください。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。