📑 この記事の目次 ▼ 開閉

即時償却 シミュレーション の「基本の型」を押さえる

即時償却とは何か(損金算入の仕組み)

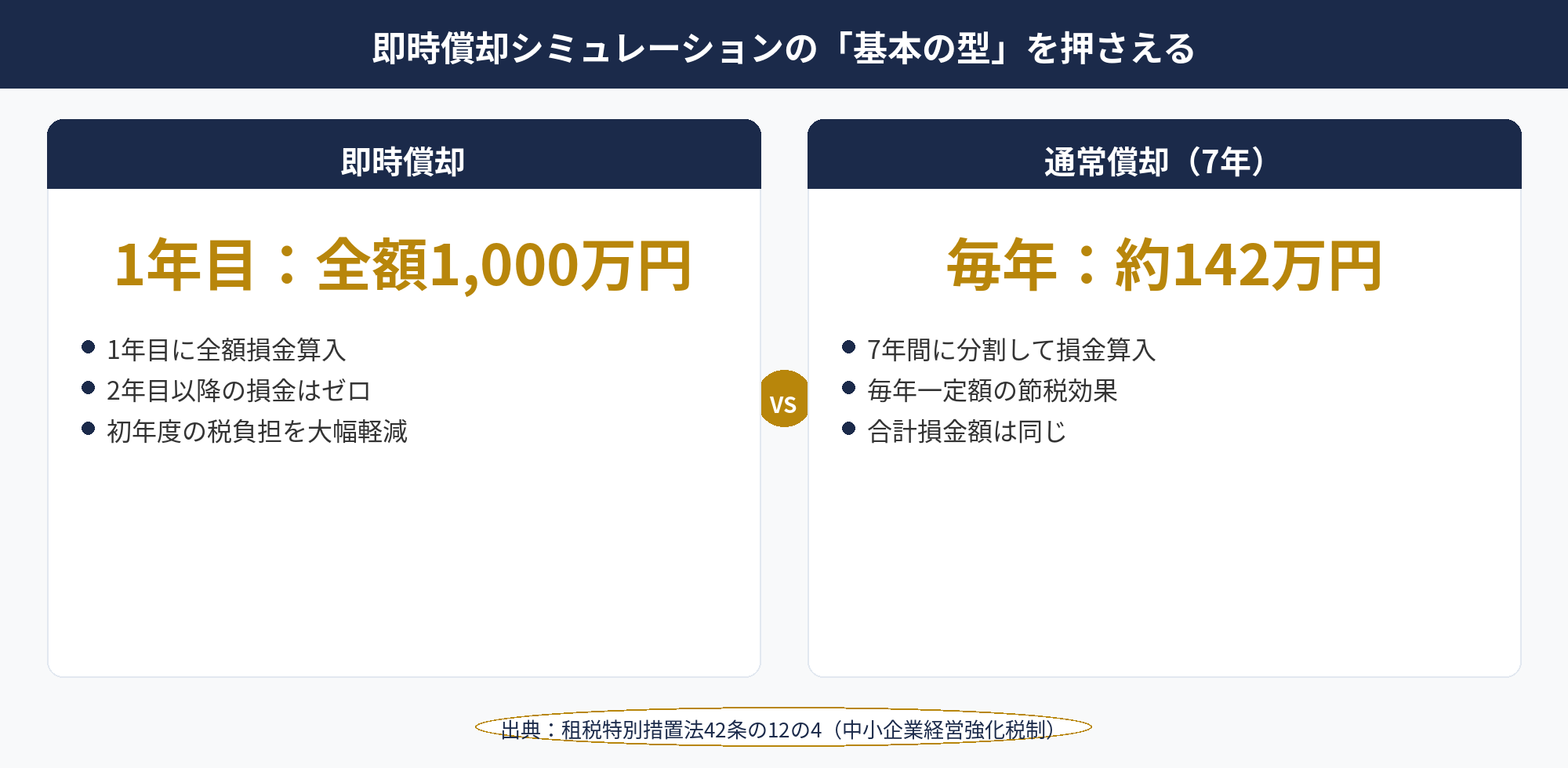

即時償却 シミュレーション(法人税節税額の試算)を始める前に、制度の基本を整理しましょう。即時償却とは、設備投資にかかった費用の全額を、購入した年度の経費(損金)として一括計上できる仕組みです。根拠法令は租税特別措置法42条の12の4(中小企業経営強化税制)で、青色申告の中小企業者等が対象となります(2026年4月時点)。

通常、機械や設備は法定耐用年数にわたって少しずつ減価償却するため、節税効果が数年間に分散します。一方、即時償却を使えば取得年度に全額が損金となり、その分だけ課税所得が圧縮され、法人税の納付額が減少します。

ポイント:即時償却は「節税」ではなく「節税タイミングの前倒し」

将来にわたって計上するはずだった経費を、今期にまとめて使う仕組みです。課税の免除ではなく繰り延べ型のため、将来の利益が出た期間に相当する課税が発生することを理解した上で活用することが大切です。

通常の減価償却との違い

たとえば1,000万円の機械装置を購入した場合(法定耐用年数7年・定額法)、通常償却では毎年約142万円ずつ経費計上しますが、即時償却なら初年度に1,000万円を全額計上できます。

| 項目 | 即時償却 | 通常償却(7年) |

|---|---|---|

| 1年目の損金額 | 1,000万円(全額) | 約142万円 |

| 2〜7年目の損金額 | 0円 | 約142万円/年 |

| 合計損金額 | 1,000万円 | 1,000万円 |

合計の損金額は変わりませんが、即時償却は初年度のキャッシュフロー改善効果が大きく、手元資金を確保しやすいメリットがあります。税理士の先生にもご相談の上、自社の状況に合わせてご判断ください。

📝 このセクションのポイント

- 即時償却は設備取得費の全額を取得年度に一括損金算入できる制度(租税特別措置法42条の12の4)

- 通常償却との違いは「損金計上のタイミング」。合計損金額は同じだが、初年度の節税効果が大きい

- 課税の繰り延べ型のため、将来の出口設計(退職金・益金相殺等)をセットで考えることが重要

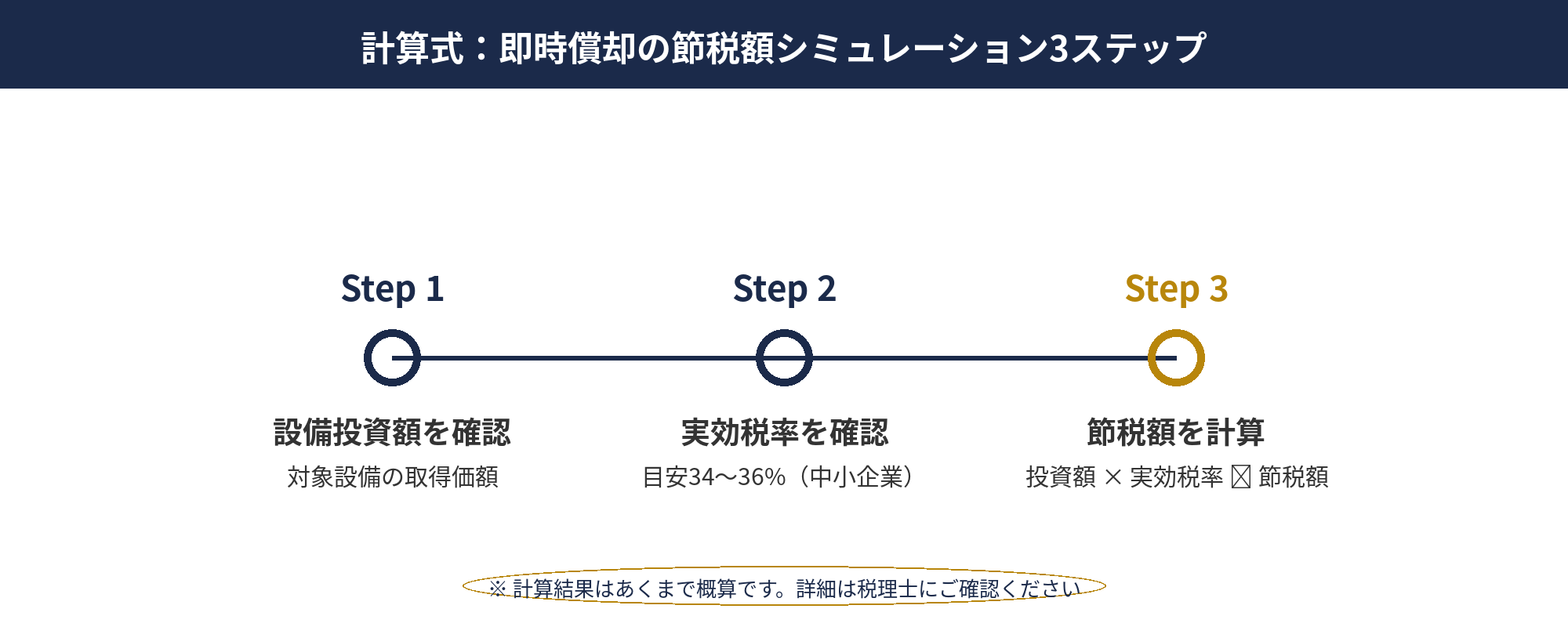

【計算式】即時償却 シミュレーション:3ステップで節税額を求める

即時償却 シミュレーション(節税額の概算試算)は、以下の3ステップで計算できます。ただし正確な計算は個々の状況によって異なるため、必ず税理士等の専門家に確認するようにしてください。

【計算の3ステップ】

STEP 1 即時償却額を確認する

→ 対象設備の取得価額(全額が損金算入対象)

STEP 2 自社の実効税率を確認する

→ 中小企業の法人実効税率の目安:約34〜36%(資本金1億円以下・所得が一定以下の場合)

※ 2026年度から防衛特別法人税(税額加算4%)が一部課税されるため、正確な税率は税理士に確認

STEP 3 節税額(概算)を計算する

→ 節税額 ≒ 設備投資額 × 実効税率

計算例:設備投資額1,000万円・実効税率35%の場合

設備投資額 :1,000万円

損金算入額(全額):1,000万円

実効税率(概算) :35%

節税効果(概算) :1,000万円 × 35% = 350万円程度

これが通常償却との比較で「前倒し」にできる節税効果の概算です。なお、実際には前期繰越損失の有無・均等割の扱い・事業税の損金算入など複数の要因が絡むため、計算はあくまでも目安とお考えください。

⚠ 注意:利益がなければ節税効果はゼロ

即時償却の効果は、当期に課税所得(黒字)が発生していることが前提です。赤字の年度に設備を購入しても即時に節税効果は得られません(欠損金の繰越控除として翌期以降に活用できる場合はあります)。

📝 このセクションのポイント

- 節税額の概算=設備投資額 × 実効税率(中小企業は目安34〜36%)

- 1,000万円の設備投資で実効税率35%の場合、約350万円の節税効果(概算)が期待できる場合がある

- 当期に課税所得が発生していることが前提。詳細な計算は税理士に確認を

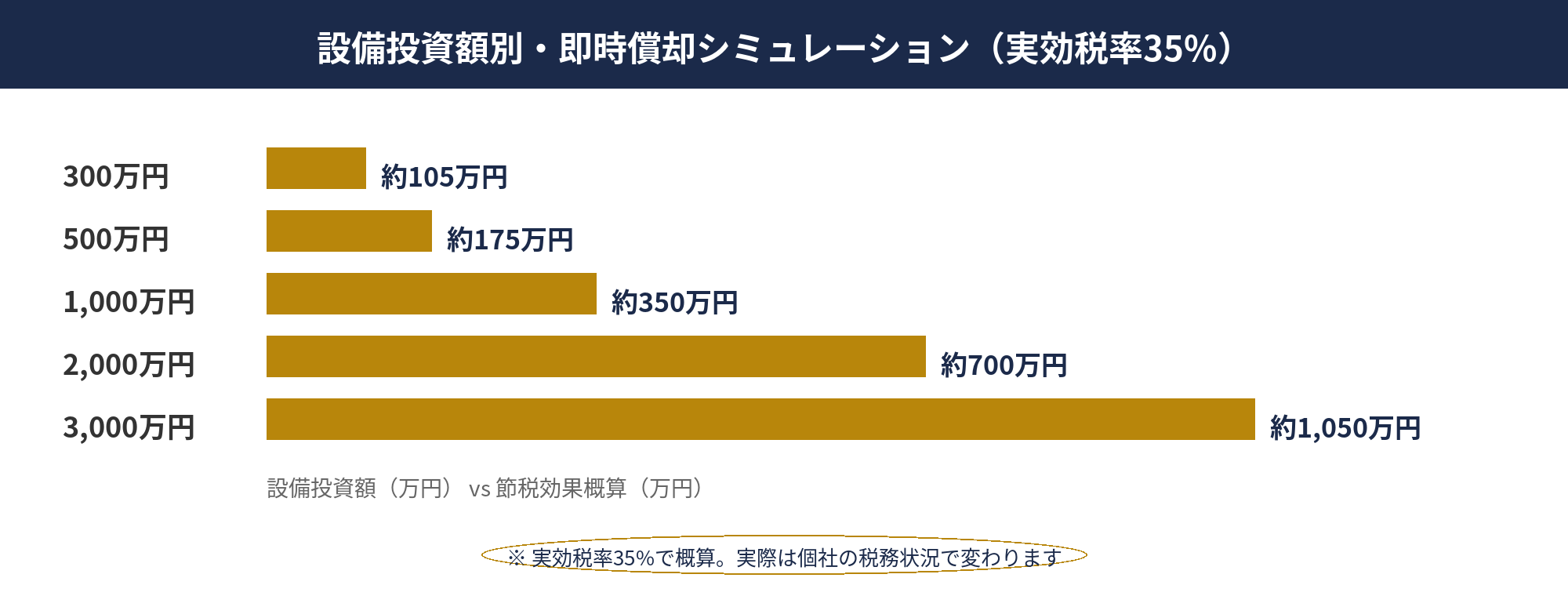

【ケース別】年商・設備投資額別|即時償却 シミュレーション早見表

以下の即時償却 シミュレーション早見表は、実効税率34〜36%を想定した概算試算です。実際の節税額は企業の税務状況・繰越欠損金・地方税率等によって大きく異なります。あくまで参考値としてご利用ください。

| 設備投資額 | 実効税率34% | 実効税率35% | 実効税率36% |

|---|---|---|---|

| 300万円 | 約102万円 | 約105万円 | 約108万円 |

| 500万円 | 約170万円 | 約175万円 | 約180万円 |

| 1,000万円 | 約340万円 | 約350万円 | 約360万円 |

| 2,000万円 | 約680万円 | 約700万円 | 約720万円 |

| 3,000万円 | 約1,020万円 | 約1,050万円 | 約1,080万円 |

※ 上記はあくまで「設備投資額 × 実効税率」による概算です。地方法人税・事業税の損金算入効果・欠損金の有無等で実際の節税額は変わります。個別の計算は必ず税理士にご相談ください。

上表のポイントは、設備投資額が大きくなるほど節税効果が線形に拡大するという点です。ただし「節税のために不要な設備を購入する」のは本末転倒。あくまで事業に必要な設備を導入した結果として節税効果を得るという考え方が基本です。

自社でいくら節税できるか、無料でシミュレーションしませんか?

設備投資の種類・金額・決算月をお伝えいただければ、税理士との連携でより精度の高いシミュレーションをご提供します。

📝 このセクションのポイント

- 設備投資1,000万円・実効税率35%の場合、概算で約350万円の節税効果が期待できる場合がある

- 投資額に比例して節税効果が拡大するが「節税目的だけ」の設備購入は本末転倒

- 正確なシミュレーションは個々の税務状況に依存するため税理士への相談が必須

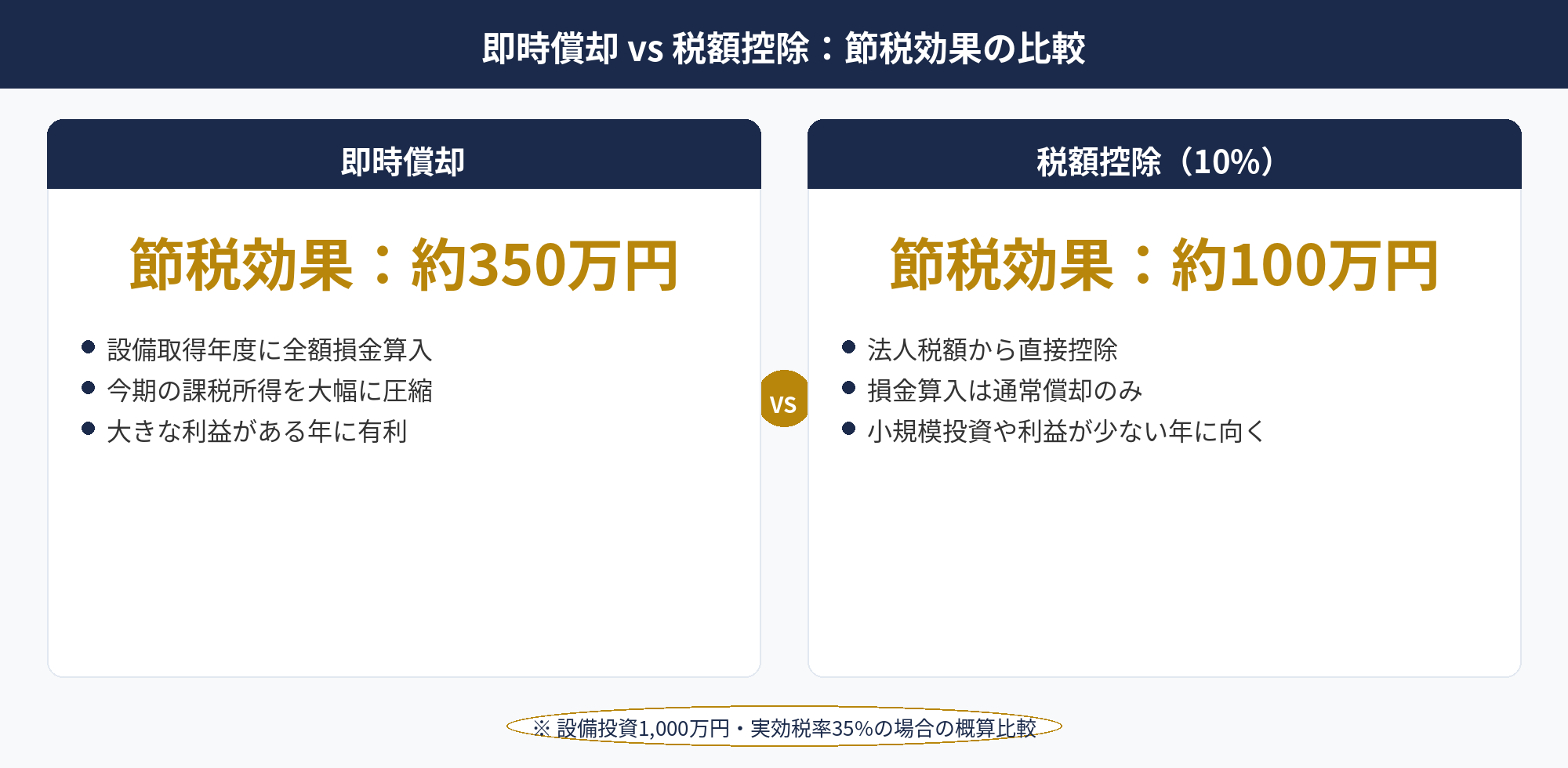

即時償却 シミュレーション vs 税額控除:どちらが「得」か数値で確認する

即時償却 シミュレーションを行う際は、税額控除との比較も重要です。中小企業経営強化税制では、即時償却と税額控除のいずれかを選択できます(両方の同時適用は不可)。それぞれの特徴を確認し、自社の状況に合った選択をすることが大切です。

| 比較項目 | 即時償却 | 税額控除 |

|---|---|---|

| 控除・償却の対象 | 取得価額の全額を損金算入 | 取得価額の7%(3,000万円以下は10%)を法人税から直接控除 |

| 効果の発現時期 | 取得年度に集中 | 取得年度(ただし翌期繰越可) |

| 設備投資1,000万円・実効税率35%の場合の節税効果(概算) | 約350万円 | 約70〜100万円 |

| 利益圧縮効果 | 大(課税所得を大幅に圧縮) | 小(損金算入は通常償却のみ) |

即時償却が有利なケース

即時償却の方が有利になりやすいのは、今期の課税所得が高く、大きな節税額が見込める場合です。具体的には以下のケースが挙げられます。

- 今期の課税所得が1,000万円以上で「利益を圧縮したい」

- 設備投資額が大きく(500万円〜)、即時に大きな損金を作りたい

- キャッシュフロー改善(今期の納税額を減らしたい)が優先

- 翌期以降の利益水準が下がる見通しがある

税額控除が有利なケース

一方、税額控除は法人税額から直接控除するため、設備投資額が比較的小さく・税率が低い場合でも一定の節税効果を得やすい特徴があります。

- 今期の課税所得が少なく、大きな損金を作っても税務メリットが薄い

- 設備投資額が160万〜500万円程度で、税額控除率10%(資本金3,000万円以下)が適用できる

- 即時償却で将来の減価償却費が消えることを懸念している

- 翌期以降に大きな利益が見込まれる(繰越した損金を使えなくなる可能性を回避)

どちらが得かは「今期の利益水準」「実効税率」「設備種類と金額」「将来の利益見通し」の4点で変わります。税理士の先生と一緒にシミュレーションをしながら最適な選択をすることをお勧めします。

📝 このセクションのポイント

- 即時償却:大きな利益がある年に「損金を一気に作る」効果が大。設備投資1,000万円・実効税率35%で約350万円の節税効果

- 税額控除:税額から直接控除。控除率7〜10%。今期利益が少ない場合・小規模投資に向いている傾向

- 最適な選択は個社の税務状況次第。税理士とのシミュレーションが必須

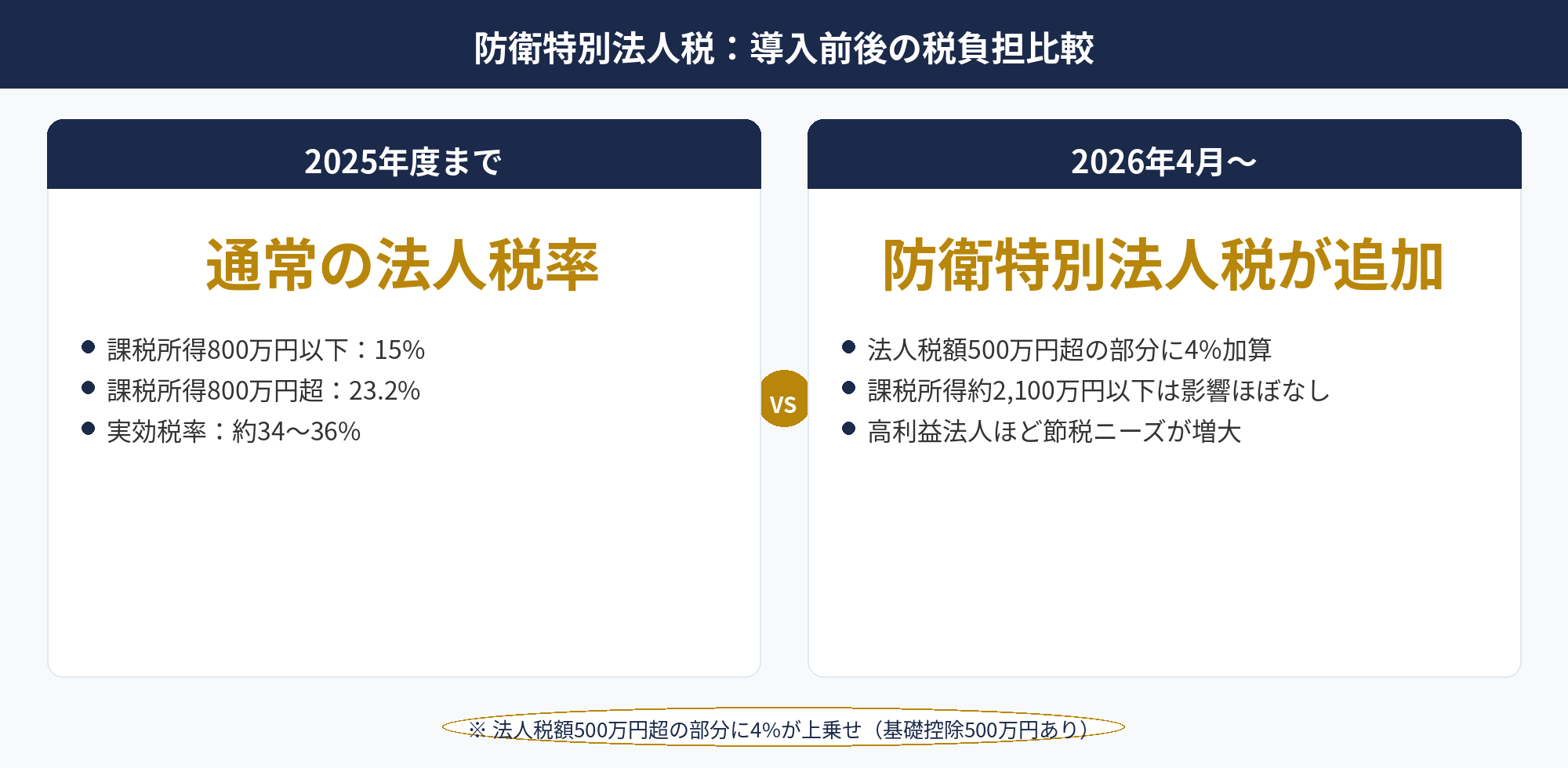

即時償却 シミュレーション【2026年度版】防衛特別法人税を加味した最新計算

2026年度の即時償却 シミュレーションには、防衛特別法人税の影響も考慮が必要です。2026年4月より、防衛特別法人税が導入されました(法人税額が500万円を超える部分に対して4%を上乗せ)。基礎控除500万円があるため、法人税額が500万円以下の中小企業への影響は実質ゼロですが、課税所得が約2,100万円超の法人は追加負担が生じます。

| 課税所得(目安) | 防衛特別法人税の影響 | 即時償却での対応 |

|---|---|---|

| 〜2,100万円 | 実質影響なし | 従来通りの節税効果 |

| 2,100〜5,000万円 | 追加負担が発生 | 即時償却で課税所得を2,100万円以下に圧縮できる場合、追加負担を回避できる可能性 |

| 5,000万円超 | 相応の追加負担 | 複数スキームを組み合わせて対応 |

例えば、今期の課税所得が3,000万円の企業が1,000万円の設備投資(即時償却)を実行すると、課税所得が2,000万円程度に圧縮され、防衛特別法人税の発生を抑えられる可能性があります(実際の金額は他の控除・加算で変わります)。

📋 2026年版シミュレーションの注意点

防衛特別法人税の計算は通常の法人税計算とは別に行われます。また、税額控除限度額の計算にも影響が生じる場合があるため、2026年度以降の節税計画は最新の税制を踏まえた税理士によるシミュレーションを強くお勧めします。

📝 このセクションのポイント

- 2026年4月から防衛特別法人税(法人税額500万円超に4%加算)が導入

- 課税所得約2,100万円以下の中小企業への実質影響はほぼなし

- 課税所得が高い法人では即時償却で課税所得を圧縮することで追加負担を抑えられる可能性がある

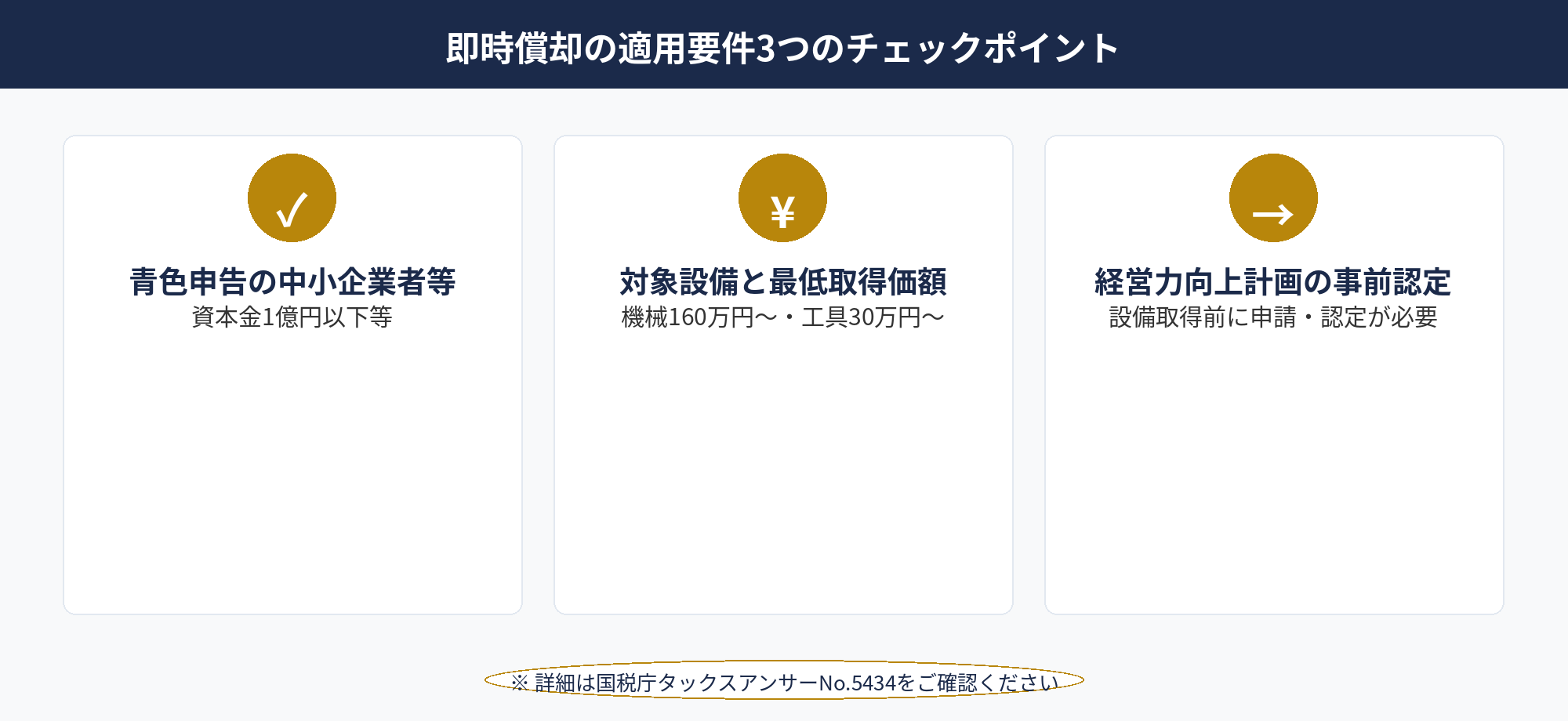

シミュレーション前に確認すべき適用要件:使える設備か判定する

即時償却 シミュレーションで節税効果を確認したら、次は制度の適用要件を確認しましょう。シミュレーションで「節税できそう」とわかっても、実際に制度を使えるかどうかは要件をクリアしている必要があります。以下の3点を必ず確認してください。

要件チェックリスト(中小企業経営強化税制)

✅ 1. 対象者:青色申告の中小企業者等(資本金1億円以下等)

✅ 2. 対象設備と最低取得価額

・機械装置:160万円以上

・工具・器具備品:30万円以上

・建物附属設備:60万円以上

・ソフトウェア:70万円以上

(いずれも1台・1基あたり)

✅ 3. 経営力向上計画の事前認定:設備取得前に主務大臣(所管省庁)の認定を受けること

特に見落としがちなのが「事前認定」の要件です。設備を購入してから計画を申請しようとしても、原則として事後申請は認められません。「シミュレーションで効果を確認 → 経営力向上計画を申請 → 認定を受けてから設備取得」という順序が基本です。

⚠ 「先に買ってしまった」は原則NG

設備を購入してから経営力向上計画を申請しても、原則として即時償却・税額控除の適用を受けることができません。スケジュールに余裕を持って申請手続きを進めることが重要です。申請から認定まで通常1〜2ヶ月程度かかります。

参照:国税庁「中小企業者等が機械等を取得した場合の特別償却又は特別税額控除(No.5434)」

📝 このセクションのポイント

- 機械装置160万円以上・工具器具備品30万円以上など、設備種類ごとの最低取得価額要件がある

- 経営力向上計画の「事前認定」が必須。設備購入前に申請・認定を受けること

- 「先に購入してから申請」は原則NG。計画→認定→購入の順番を守る

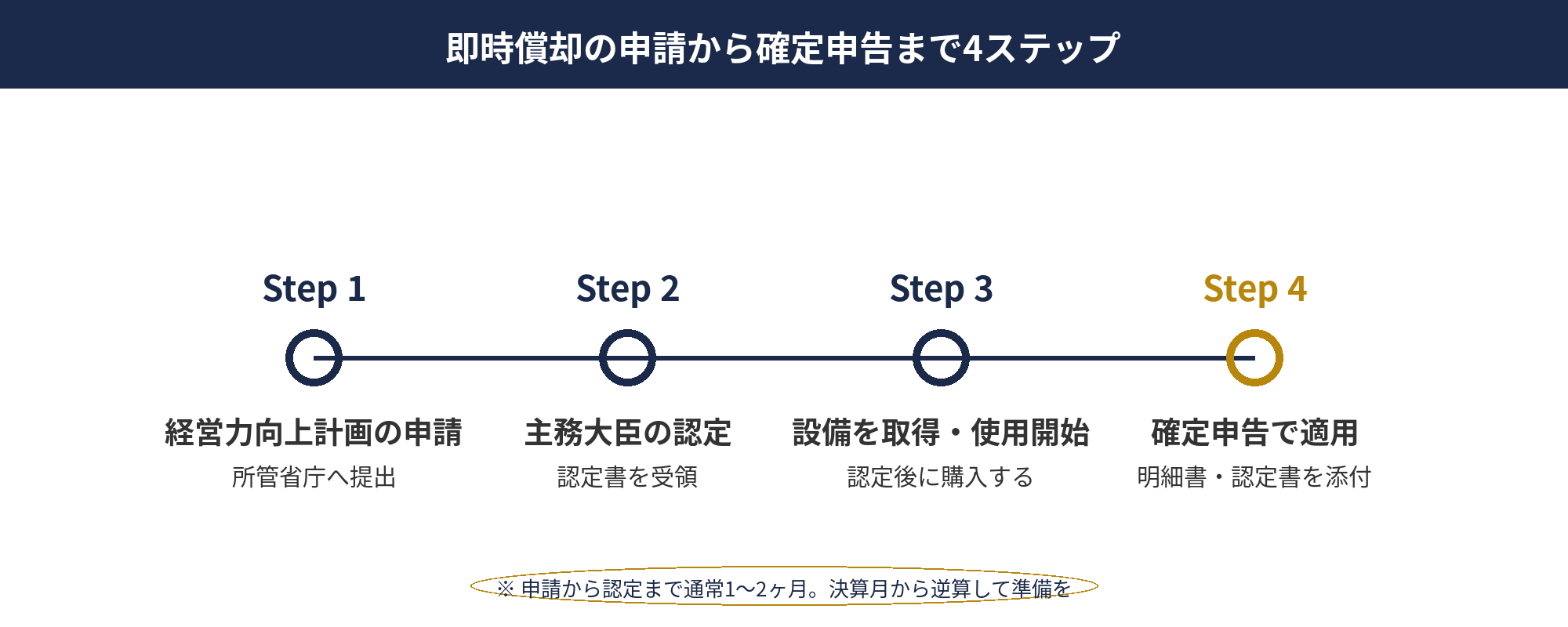

シミュレーション後の実行ステップ:申請から設備取得・確定申告まで

即時償却 シミュレーションで活用できることが確認できたら、次は実際の手続きです。以下の4ステップで進めます。なお、具体的な手続きは必ず税理士等の専門家と連携して進めることをお勧めします。

手続きは煩雑に感じるかもしれませんが、税理士に依頼することで書類作成から申告までをサポートしてもらえます。アセットサポートでは紹介代理店を通じた専門家ネットワークをご紹介することも可能です。お気軽にご相談ください。

📝 このセクションのポイント

- 手続きの順番は「計画申請→認定→設備取得→確定申告」。設備を先に購入しないこと

- 申請から認定まで通常1〜2ヶ月。決算月から逆算してスケジュールを組む

- 確定申告時に認定書・明細書の添付が必要。書類管理は税理士に依頼するのが確実

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却シミュレーションの計算式は「設備投資額 × 実効税率(目安34〜36%)」で概算できます。設備投資1,000万円・実効税率35%であれば、約350万円程度の節税効果が期待できる場合があります。

ただし①課税所得が発生していること②中小企業経営強化税制の適用要件(設備種類・取得価額・事前の計画認定)を満たすこと、の2点が前提です。即時償却と税額控除のどちらが有利かは、今期の利益水準・実効税率・将来の見通しで変わります。

2026年度からは防衛特別法人税も導入されており、課税所得が高い法人ほど節税の重要性が増しています。シミュレーションで効果を確認したら、まず税理士に相談の上、経営力向上計画の申請から進めましょう。

📎 合わせて読みたい

即時償却の節税シミュレーションを無料でご提供します

設備の種類・金額・決算月をお知らせいただければ、即時償却の適用可否と節税額の目安をお伝えします。中小企業の節税に詳しい専門家ネットワークと連携し、最適なプランをご提案します。

※ 無料相談後の勧誘等は一切ありません。まずはお気軽にお問い合わせください。

※ 本記事は2026年4月時点の税法等に基づく一般的な情報提供を目的として作成しています。個別の税務アドバイスではありません。税制は改正される場合があります。個別の状況に応じた税務判断については、必ず税理士等の専門家にご相談ください。記事内のシミュレーション数値はすべて概算であり、実際の節税額を保証するものではありません。

🕒 更新履歴

2026-04-19 初版公開