📑 この記事の目次 ▼ 開閉

法人節税の相談先は3類型|税理士・節税コンサル・節税代理店の役割分担

法人節税の相談先は、機能で見ると3類型に整理できます。①顧問税理士は会計帳簿・申告書作成を本業とする士業で、税務調査対応の最終責任を担います。②節税コンサルティングは中立の立場で節税戦略を設計し、実装は提携先や顧問税理士に渡す形態が一般的です。③節税代理店(紹介代理店)は具体的な節税商材を扱い、商品供給と税理士並走をワンストップで提供します。

役割分担の理解は、相談先選びの精度を直接決めます。たとえば「顧問税理士に節税商品を相談しても具体名が出てこない」という不満は、税理士業務の本質が会計・税務申告の正確性担保にあり、節税商品の供給網を持つこととはレイヤーが違うために起きます。逆に「節税代理店に申告までやってもらおうとしたら断られた」というのも、代理店の本業が商品供給であって申告書作成ではないために起きます。

3類型のいずれを選ぶかは、自社の課題タイプとフェーズで変わります。会計処理が混乱しているなら税理士の見直し、戦略全体を整理したいなら節税コンサル、商品レベルで具体的な打ち手を打ちたいなら節税代理店、という使い分けが基本です。本記事では3類型の違いと選び方を、相場感・確認質問まで含めて整理します。法人節税の全体像は法人節税 完全ガイド(ART-007)、決算期の節税は決算対策 完全ガイド(ART-008)を参考にしてください。

相談先選びを誤ると、同じ予算で得られる節税効果が数百万円単位で変わることがあります。中小企業向けの節税情報源としては、国税庁タックスアンサー(法人税)が一次情報として最も信頼できます。実務適用の解説はマネーフォワード クラウド税務ブログなどの権威メディアが網羅的です。

📝 このセクションのポイント

- 法人節税の相談先は税理士・節税コンサル・節税代理店の3類型

- 課題タイプとフェーズに応じて使い分けるのが定石

- 相談先選びを誤ると同じ予算でも節税効果が数百万円単位で変わる

顧問税理士に法人節税を相談する|申告実務に強いが提案範囲は限定的

顧問税理士は、会計帳簿の整備・申告書作成・税務調査対応を本業とする士業です。年間を通じて毎月の月次決算をチェックし、年度末の決算と申告書を作成する立場上、会社実態に最も近いポジションにいます。法人節税の最初の相談先として有力候補ですが、強みと範囲を理解しておく必要があります。

顧問税理士の強みは申告実務と通年の関与

顧問税理士の最大の強みは、毎月の試算表をチェックしながら通年で関与している点です。決算3〜6ヶ月前の利益見通しを最も早く把握でき、損金計上の漏れ・過大な引当金・節税控除の取りこぼしを発見できます。法人税法・消費税法・地方税法の整合性を取りながら、申告書全体の合法性と正確性を担保するのが税理士の本職です。税務調査が入った場合の最終責任を引き受けるのも顧問税理士で、ここは他の相談先では代替できません。

節税提案を期待する場合の依頼の伝え方

顧問税理士に節税相談を投げかけるときは、「節税の余地を一緒に検討したい」と明示することが重要です。多くの税理士は依頼がなければ「申告書を仕上げる」ことに集中するため、依頼者から能動的に投げないと節税策の議論が始まりません。試算表ベースの利益見通しを共有し、「決算までに利益を◯◯円圧縮したい。使える制度を整理してほしい」という具体的な依頼形に落とし込むと提案を引き出しやすくなります。

顧問税理士で物足りないと感じる典型シーン

「顧問税理士で物足りない」と感じる典型シーンは、①特定の節税商品(即時償却対象設備・全額損金レンタル・オペリースなど)の具体名が出てこない、②利益が想定より大きく出すぎた年に短期で打てる手の選択肢が薄い、③事業承継・退職金原資設計など中長期の出口設計が会計的すぎる、の3パターンです。これらは税理士業務の範囲外(商品供給網が必要)または専門領域違いが原因で、顧問税理士に問題があるわけではありません。商品レベルや戦略レベルの議論は、節税コンサル・節税代理店との並走で補完するのが定石です。詳細な税理士活用例は国税庁「法人税法基本通達」を踏まえた申告書ドラフトのレビュー会の運用などが現場で回っています。

📝 このセクションのポイント

- 顧問税理士は申告実務と通年の関与で会社実態に最も近い

- 節税提案を引き出すには具体的な依頼形に落とし込むことが必要

- 商品レベル・戦略レベルの議論は別窓口との並走で補完

節税コンサルティングに法人節税を相談する|中立提案だが商品実装は別途

節税コンサルティングは、独立中立の立場で節税戦略を設計するサービスです。特定の商品ベンダーに紐づかないため、提案の中立性が確保されやすい点が特徴です。一方で、商品の実装(即時償却対象設備の調達、全額損金レンタルの契約、オペリースの組合参加など)は提携先や別ベンダー経由になるのが一般的で、コンサル単体では完結しないケースが多くなります。

料金体系は、時間制(1時間1〜3万円)、プロジェクト型(数十〜数百万円)、成功報酬型(圧縮できた税額の◯%)の3パターンが中心です。中小企業の場合は、利益規模に応じて時間制とプロジェクト型を組み合わせる設計が現実的で、初期投資10〜30万円程度から始められるサービスもあります。税理士ドットコム 法人節税の解説にも、コンサル料金相場の議論が整理されています。

節税コンサルが向いているのは、①事業承継・M&A・上場など中長期の出口設計を含めた戦略議論をしたい、②利益数千万〜億円規模で複数商品を組み合わせる必要がある、③顧問税理士・節税代理店をどう組み合わせるべきかを第三者目線で整理したいといったケースです。中立提案を受けた後は、税理士・代理店に橋渡しして実装フェーズに移ります。

注意点として、コンサル契約のスコープが「戦略提案まで」「実装の調整まで」「税務調査対応まで」のどこかを契約書で明示する必要があります。スコープが曖昧だと、戦略提案後に実装がストップする・税務調査時に責任分担が不明になるなどの問題が発生します。契約前にスコープと成果物の具体形を文書化することが、コンサル活用の鍵です。

📝 このセクションのポイント

- 節税コンサルは中立提案だが商品実装は提携先・別ベンダー経由が一般的

- 料金は時間制・プロジェクト型・成功報酬型の3パターン

- 契約スコープと成果物を文書化することが活用の前提

自社に合う相談先選びを無料でご相談ください

利益規模・課題タイプ・現在の顧問体制から、税理士・節税コンサル・節税代理店の組み合わせを整理します。商品実装まで一気通貫で進めるか、戦略議論で止めるか、フェーズに応じた使い分けをご提案します。

節税代理店(紹介代理店)に法人節税を相談する|商品供給と税理士並走をワンストップ

節税代理店(紹介代理店)は、節税商材を扱う商品供給側のプロです。即時償却対象設備(A類型・B類型機械装置)、全額損金レンタル(AIBeacon・自衛隊エアコン等)、オペレーティングリース(航空機・船舶・コンテナ)などの具体的な節税商品を取り扱います。商品供給だけでなく、顧問税理士・社労士との並走による実装サポートを一括で提供する形態が一般的で、ワンストップ性が最大の強みです。

紹介代理店の役割は商品供給と税務運用の橋渡し

紹介代理店の役割は3つに集約されます。①商品供給:即時償却・全額損金・オペリースなどの節税商品を実勢価格で調達。②税理士並走:商品契約・支払い・経営力向上計画認定など税務運用に必要な手続きを顧問税理士と並走で進める。③出口設計:オペリース等の繰延スキームでは、退職金支給期・事業承継期に合わせて出口(売却益発生)を設計する。商品供給だけで終わらず、税務上の実装サポートまで一気通貫で進める点が、コンサルとも単独商品ベンダーとも異なる立ち位置です。

商品ロット(240万円〜)と適合する利益規模

節税代理店が扱う商品は、商品ロット240万円〜数億円規模です。経営強化税制の即時償却なら200〜数千万円、全額損金レンタルなら240〜500万円、オペリースなら3,000万円〜数億円が一般的なロット感です。利益300万円以上の法人で代理店活用の射程に入り、利益1,000万円超なら複数商品の組み合わせ提案が現実的になります。利益数百万円規模の法人は、まず経費活用系・少額減価償却・経営セーフティ共済を顧問税理士と並走で進めるのが先決です。

紹介代理店を選ぶときに確認すべき5項目

紹介代理店を選ぶ際は、①取扱商品の幅(即時償却だけ、レンタルだけなど偏っていないか)、②顧問税理士・社労士との並走実績、③過去の導入実績件数、④契約書面の透明性(手数料・解約条件・出口設計)、⑤税務調査対応の経験、の5項目を確認します。国税庁「令和6年度 法人税関係 改正の概要」PDFなどの一次情報を踏まえて、税制改正への対応速度も判断軸に入れると安全です。当社(株式会社アセットサポート)は800社超の実装実績があり、税理士・社労士と並走するワンストップ型として運用しています。

📝 このセクションのポイント

- 紹介代理店は商品供給+税理士並走をワンストップで提供

- 利益300万円以上で射程、1,000万円超で複数商品の組合せが現実的

- 取扱幅・並走実績・透明性・調査経験の5項目で代理店を見極める

相談料の相場感と契約形態|時間制・成功報酬・顧問契約の使い分け

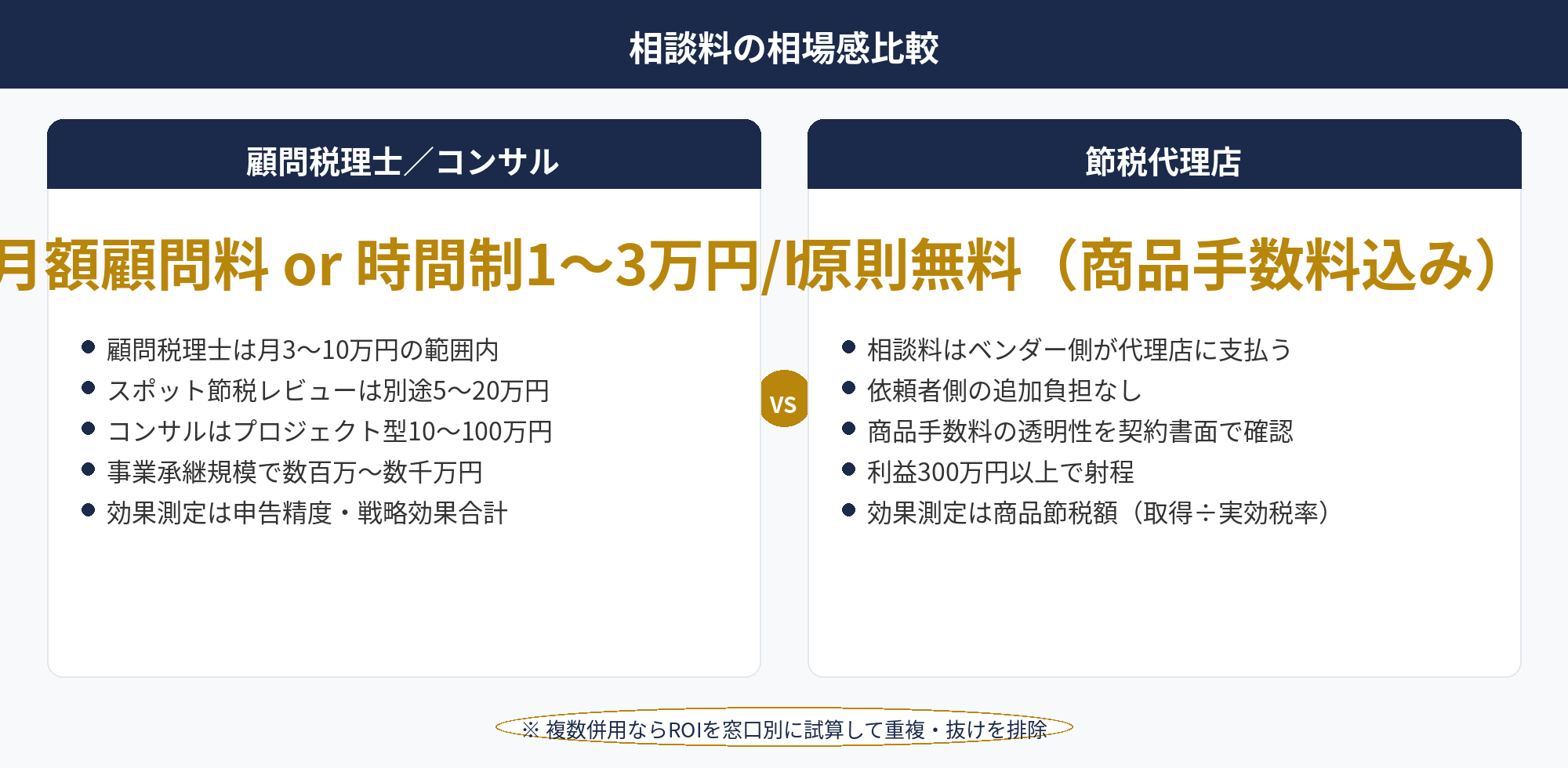

相談料の相場感は、相談先によって大きく異なります。顧問税理士の追加相談は基本的に月額顧問料(中小企業で3〜10万円/月が中心)の範囲内で対応されることが多く、節税策の議論も含まれます。ただし、申告書作成業務とは別の「節税戦略レビュー」などのスポット作業を依頼する場合は、別途5〜20万円程度のスポット契約になるケースもあります。

節税コンサルティングは、時間制(1時間1〜3万円)、プロジェクト型(10〜100万円)、成功報酬型(圧縮できた税額の10〜30%)の3パターンが中心です。中小企業向けには時間制を組み合わせるパターンが現実的で、初期相談無料→ヒアリング有償→提案書作成有償という段階的な契約形態を採るコンサルも増えています。事業承継・M&A視野なら数百万〜数千万円規模のプロジェクト契約になることもあります。

節税代理店は、相談料そのものは原則無料で、商品契約時の手数料に組み込まれている形態が大半です。商品ロット240〜数千万円規模の手数料は商品ベンダーから代理店に支払われる構造のため、依頼者側の追加負担は発生しないケースが多くなります。ただし、商品手数料の透明性は契約前に確認しておくべきポイントで、上述「紹介代理店を選ぶ5項目」の④契約書面の透明性に該当します。

費用対効果の測定指標は、相談先ごとに別です。税理士は申告書精度・税務調査回避効果、コンサルは戦略実装後の節税効果合計、代理店は商品レベルでの節税効果(取得価額÷実効税率)で見るのが定石です。複数の相談先を組み合わせる場合は、各窓口のROIを別個に試算して、重複・抜け漏れを排除する設計が望ましくなります。

📝 このセクションのポイント

- 顧問税理士は月額顧問料内、コンサルは時間制1〜3万円、代理店は商品手数料込み

- 費用対効果の測定指標は相談先ごとに別(申告精度/戦略効果/商品節税額)

- 複数併用ならROIを窓口別に試算して重複・抜けを排除する

相談前に揃えるべき資料と確認質問リスト|初回30分を有効に使う

初回相談は、相談先の判断と自社課題の整理を同時に行う重要なステップです。30〜60分という限られた時間を有効に使うために、事前準備で論点を揃えておきます。

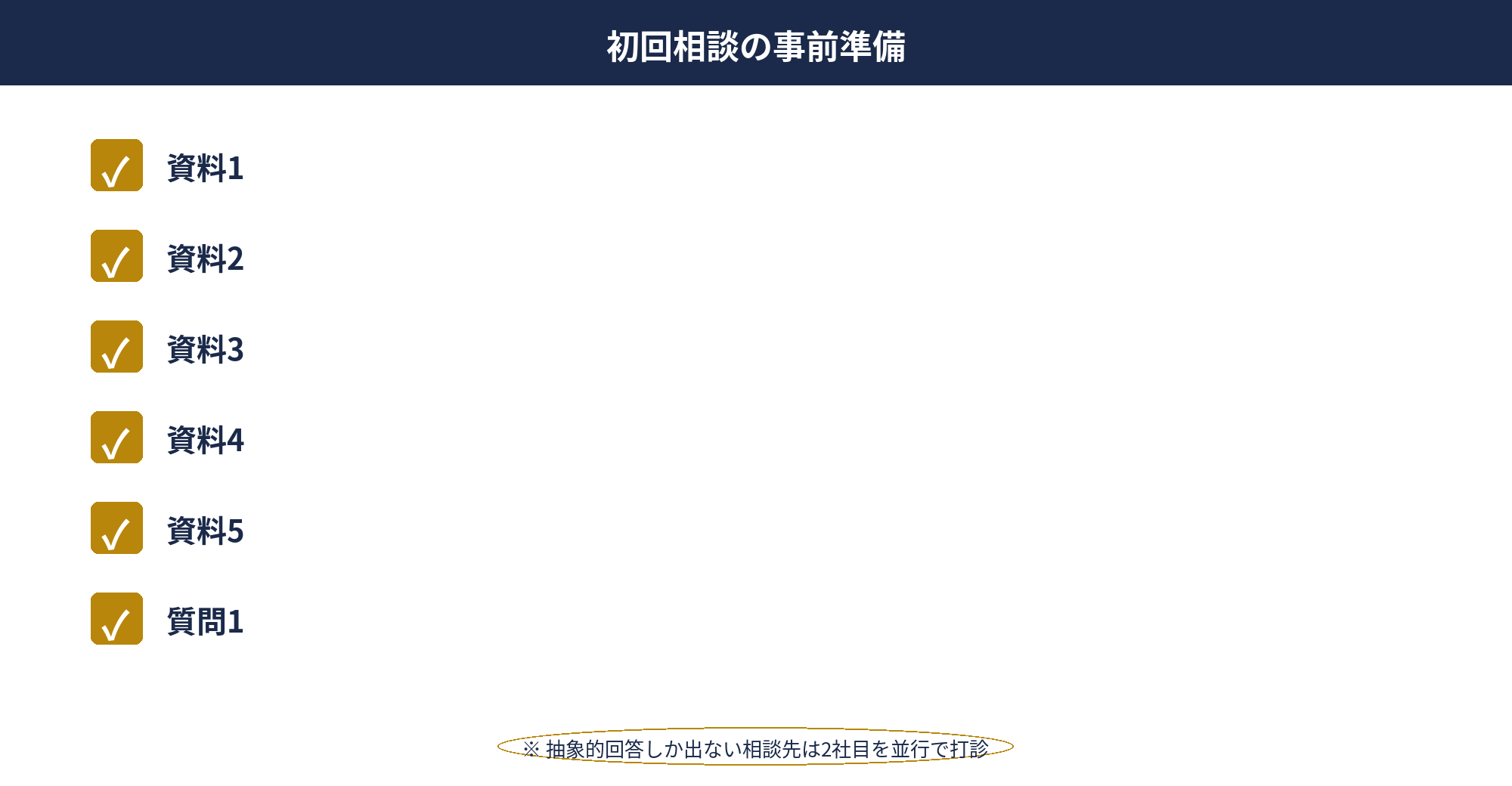

事前に揃えるべき資料5点は、①直近2期分の決算書(損益計算書・貸借対照表・税効果会計関連附属資料)、②当期試算表(直近月次まで)、③既存の節税商品契約書(経営セーフティ共済・小規模企業共済・既存リース契約等)、④経営計画書または利益計画(向こう3年分)、⑤事業承継・退職時期の希望スケジュール(オーナー社長の場合)、です。これらは顧問税理士から月次でもらっている資料の延長線上にあるので、追加コストなく揃えられるのが普通です。

初回相談で確認すべき質問7問は、①御社で扱える商品の幅は?、②過去3年の中小企業向け実装件数は?、③顧問税理士・社労士との並走経験は?、④商品手数料の透明性(契約書面)は?、⑤税務調査対応の経験は?、⑥提案後の意思決定までの想定タイムラインは?、⑦解約・出口時の税務処理サポートは?、の7点です。これらに具体名・件数・運用フローで答えられる相談先は、実装力が高い相談先と判断できます。

確認質問への回答が抽象的な場合(「ご要望に応じて」「個別ご提案」のみで具体性が無い場合)は、2社目を並行で打診するのが安全です。法人節税は商品レベルでの実行力が成果を左右するため、回答の具体性が低い相談先を1社だけで進めるのはリスクがあります。マネーフォワード クラウド税務ブログにも、相談先比較の実務的な視点が整理されています。

📝 このセクションのポイント

- 事前資料5点(決算書・試算表・既存契約・経営計画・出口希望)を揃える

- 初回確認質問7問で実装力を見極める

- 抽象的回答しか出ない相談先は2社目を並行で打診する

自社に合う相談先の選び方|利益規模・課題タイプ別の判断軸

自社に合う相談先は、利益規模と課題タイプの2軸で決まります。タイプ別の推奨パターンを整理します。

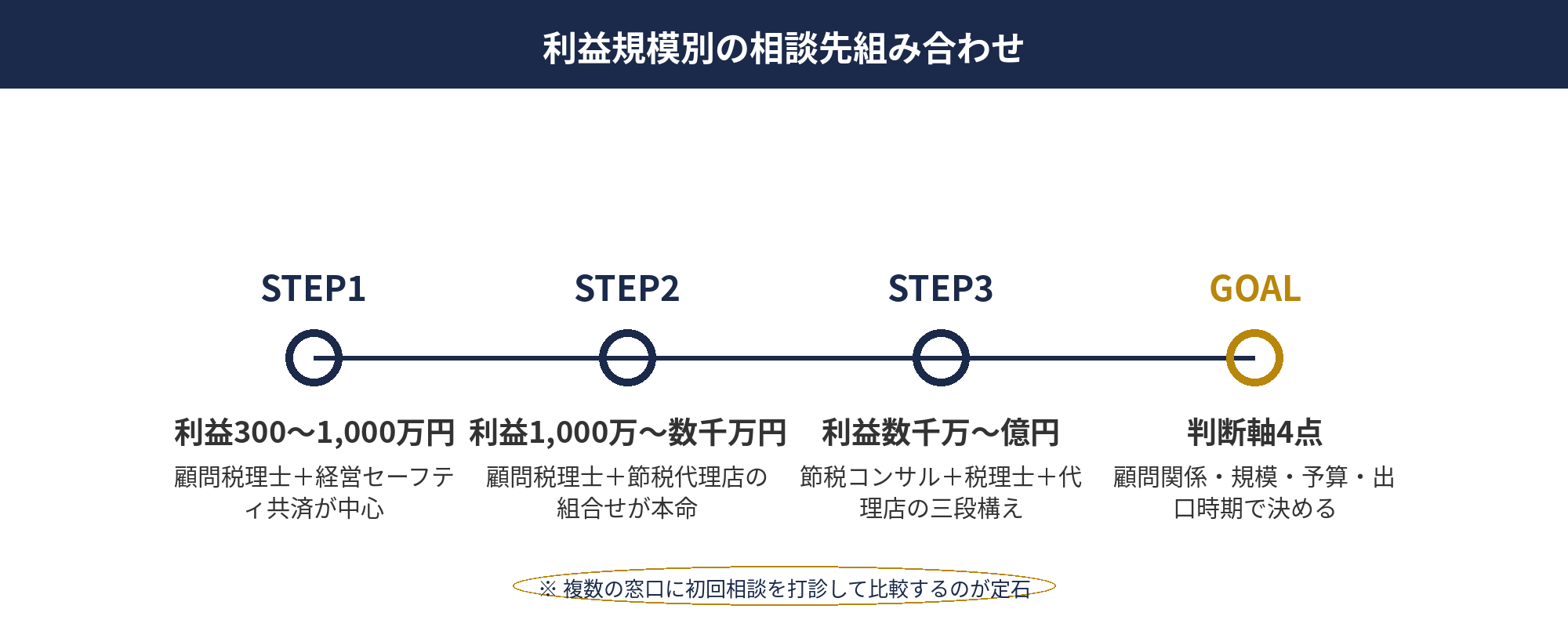

利益300〜1,000万円・経費活用や少額減価償却が課題:顧問税理士+経営セーフティ共済を中心に、年間の損金枠を確保するのが先決です。代理店相談は商品ロットがまだ届かない場合が多く、まず社内整備と共済の積立から始めます。試算表ベースで利益見通しが立てば、決算3〜6ヶ月前に即時償却対象設備を検討する判断ができます。

利益1,000万〜数千万円・即時償却や役員退職金が課題:顧問税理士+節税代理店の組み合わせが本命になります。代理店経由で経営強化税制の対象設備を選定し、顧問税理士が経営力向上計画認定と申告書反映を担います。役員退職金は、原資積立(経営セーフティ共済・逓増定期保険)も並走で代理店経由で組み込みます。

利益数千万〜億円規模・事業承継視野:節税コンサル+顧問税理士+節税代理店の三段構えです。節税コンサルが事業承継・M&A・退職金原資設計を含めた中長期戦略を設計し、代理店がオペリース等の繰延商品を実装、顧問税理士が申告と税務調査対応を担う分業です。コンサル料金は数百万円規模になりますが、戦略全体での節税効果は数千万〜億円規模に達することもあります。

判断軸の整理は、①現在の顧問税理士との関係性(節税相談に応じてくれる体制か)、②利益規模と課題タイプ、③予算(相談料・商品手数料を含む総コスト)、④出口の時期(事業承継・退職スケジュール)、の4点です。1人で抱え込まず、複数の窓口に初回相談を打診して比較するのが定石です。詳しい商品比較は中小企業の節税対策ガイド(ART-003)を参照してください。

📝 このセクションのポイント

- 利益300〜1,000万円は顧問税理士+経営セーフティ共済を中心に

- 利益1,000万〜数千万円は顧問税理士+節税代理店が本命

- 利益数千万〜億円は節税コンサル+税理士+代理店の三段構え

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人節税の相談先は、機能で見ると3類型に整理できます。①顧問税理士は申告実務に強く通年関与で会社実態に最も近いポジション、②節税コンサルティングは中立の戦略提案で商品実装は別途、③節税代理店(紹介代理店)は商品供給と税理士並走をワンストップで提供する形態、という分業構造です。

料金体系は、顧問税理士は月額顧問料(3〜10万円)の範囲内、節税コンサルは時間制1〜3万円・プロジェクト型10〜100万円、節税代理店は商品契約時の手数料に組み込みで原則無料、という相場感です。費用対効果の測定指標も別で、税理士は申告書精度、コンサルは戦略効果合計、代理店は商品節税額(取得価額÷実効税率)で見ます。

自社に合う組み合わせは利益規模で変わります。利益300〜1,000万円は顧問税理士+経営セーフティ共済が中心、利益1,000万〜数千万円は顧問税理士+節税代理店の組み合わせが本命、利益数千万〜億円規模で事業承継視野なら節税コンサル+税理士+代理店の三段構えが基本パターンです。

初回相談は事前準備で論点を揃えると有効に使えます。決算書2期分・試算表・既存契約・経営計画・出口希望の5点を揃え、相談先には取扱商品幅・並走実績・件数・透明性・調査経験の5項目を確認します。回答が抽象的な相談先は2社目を並行で打診するのが安全です。法人節税は商品レベルの実行力が成果を左右するため、相談先選びの精度が同じ予算でも数百万円単位で結果を変えます。

📎 合わせて読みたい

自社に合う相談先選びを無料でご相談ください

利益規模・課題タイプ・現在の顧問体制から、税理士・節税コンサル・節税代理店の組み合わせを整理します。商品実装まで一気通貫で進めるか、戦略議論で止めるか、フェーズに応じた使い分けを800社超の実装実績をもとにご提案します。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開