📑 この記事の目次 ▼ 開閉

経営強化税制 認定申請とは?節税効果と申請の意義を整理する

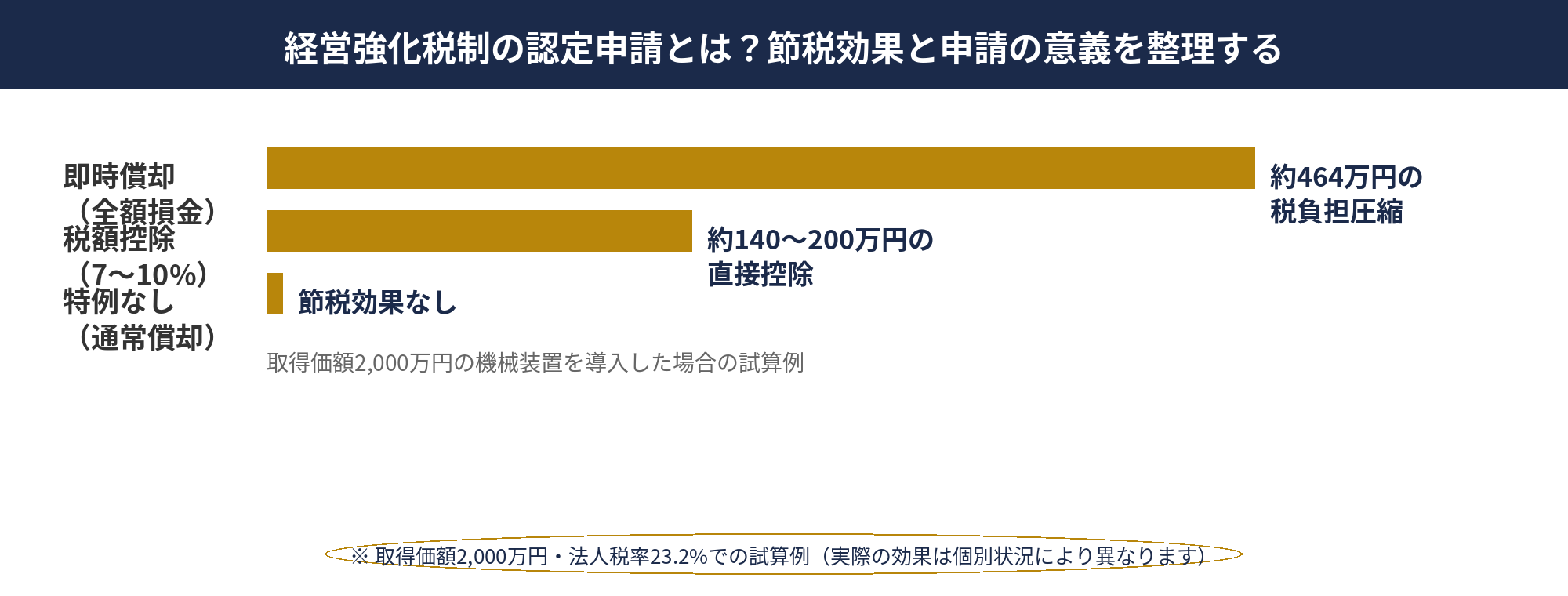

中小企業経営強化税制(租税特別措置法第42条の12の4)は、青色申告をしている中小企業者が経営強化税制 認定申請(経営力向上計画の認定)を受けた後に対象設備を取得・事業供用した場合に、即時償却(全額損金算入)または税額控除(取得価額の7〜10%)のどちらかを選択できる制度です。

節税効果は大きく、例えば取得価額2,000万円の機械装置を即時償却した場合、法人税率23.2%で単純計算すると約464万円の税負担が取得年度に圧縮される見込みとなります(個別の税務状況により異なります)。

この特例を受けるためには、設備取得前に「経営力向上計画」を所管省庁(主務大臣)に申請し、認定を受ける必要があります。事後申請は原則認められないため、購入タイミングに要注意です。

認定申請は費用がかからず、申請書類も書式が定まっているため、手順を正しく踏めば比較的スムーズに進められます。一方で、設備の種類(A類型・B類型等)によって必要書類が異なる点が、初めての方にとってつまずきやすいポイントです。

- 設備取得年度に取得価額を全額損金算入できる可能性がある(即時償却)

- または取得価額の7〜10%を法人税から直接控除できる可能性がある(税額控除)

- キャッシュフロー改善効果が大きく、設備投資の実質負担を軽減できる場合がある

📝 このセクションのポイント

- 中小企業経営強化税制の特例(即時償却・税額控除)を受けるには経営力向上計画の認定が必要

- 認定は設備取得前に取得することが原則。事後申請は不可

- 申請費用はかからないが、設備の類型(A類型・B類型等)によって準備書類が異なる

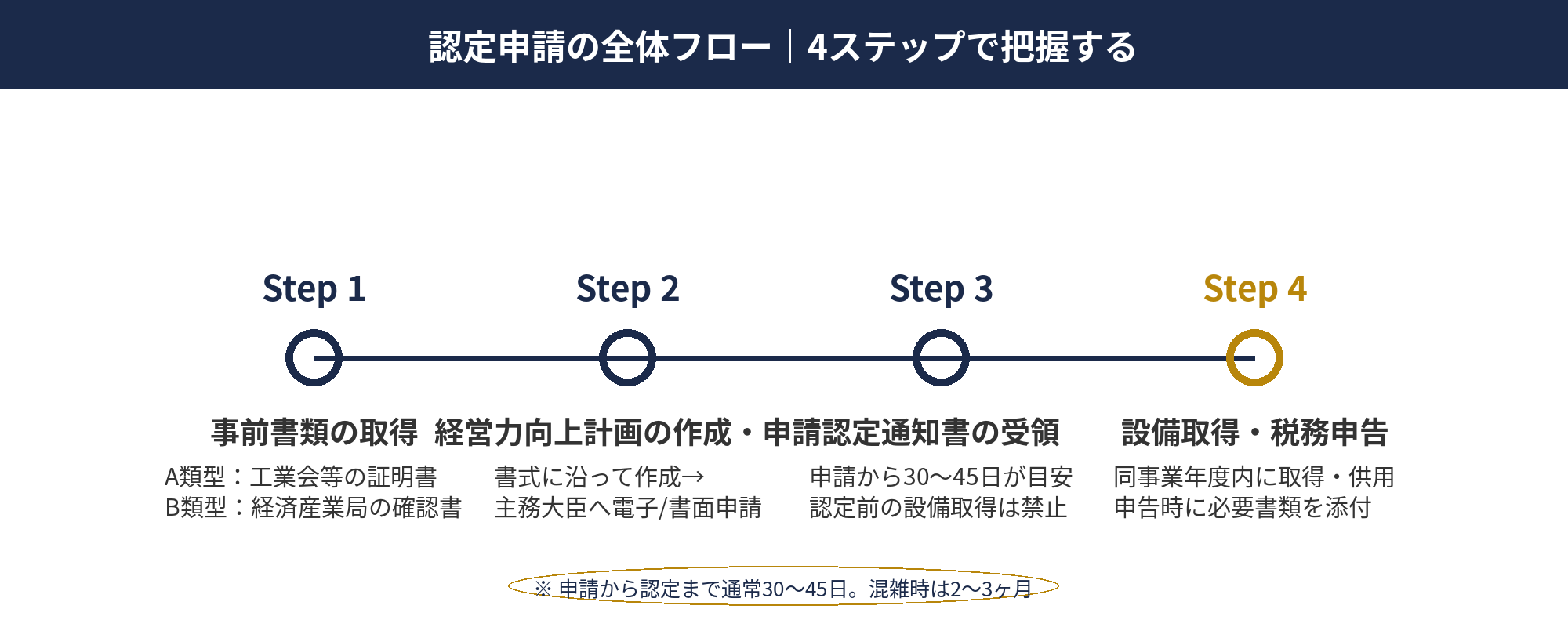

経営強化税制 認定申請の全体フロー|4ステップで把握する

A類型とB類型でフローが変わる

中小企業経営強化税制では、対象設備は主に「A類型」「B類型」「C類型」「D類型」の4種類に分類されます(2026年4月現在)。実務で多いのはA類型とB類型です。

| 類型 | 対象設備の要件 | 事前確認の相手先 |

|---|---|---|

| A類型 | 生産性が旧モデル比1年内に1%以上向上する設備 | 工業会等(設備メーカー・業界団体) |

| B類型 | 投資収益率が年5%以上の投資計画に係る設備 | 経済産業局(担当地域の局) |

| C類型 | 修繕費を削減できる設備(2023年度改正で追加) | 経済産業局 |

| D類型 | 脱炭素化に資する設備(2023年度改正で追加) | 経済産業局 |

申請から認定までの目安期間

主務大臣への申請から認定通知が届くまでの期間は、一般的に30〜45日程度が目安とされています。ただし申請件数が集中する時期(決算前など)は2〜3ヶ月程度かかる場合もあります。余裕を持って準備することが大切です。

- 設備取得予定の2〜3ヶ月前には申請準備を開始するのが安心

- 認定通知を受け取ってから設備を発注・取得する

- 年度末に駆け込み申請が集中するため、早めの動き出しを検討

📝 このセクションのポイント

- 認定申請は「①事前書類→②計画書作成・申請→③認定取得→④設備取得・税務申告」の4ステップ

- A類型は工業会等の証明書、B類型は経済産業局の事前確認書が必要

- 申請から認定まで通常30〜45日程度。決算前の混雑期は2〜3ヶ月かかることも

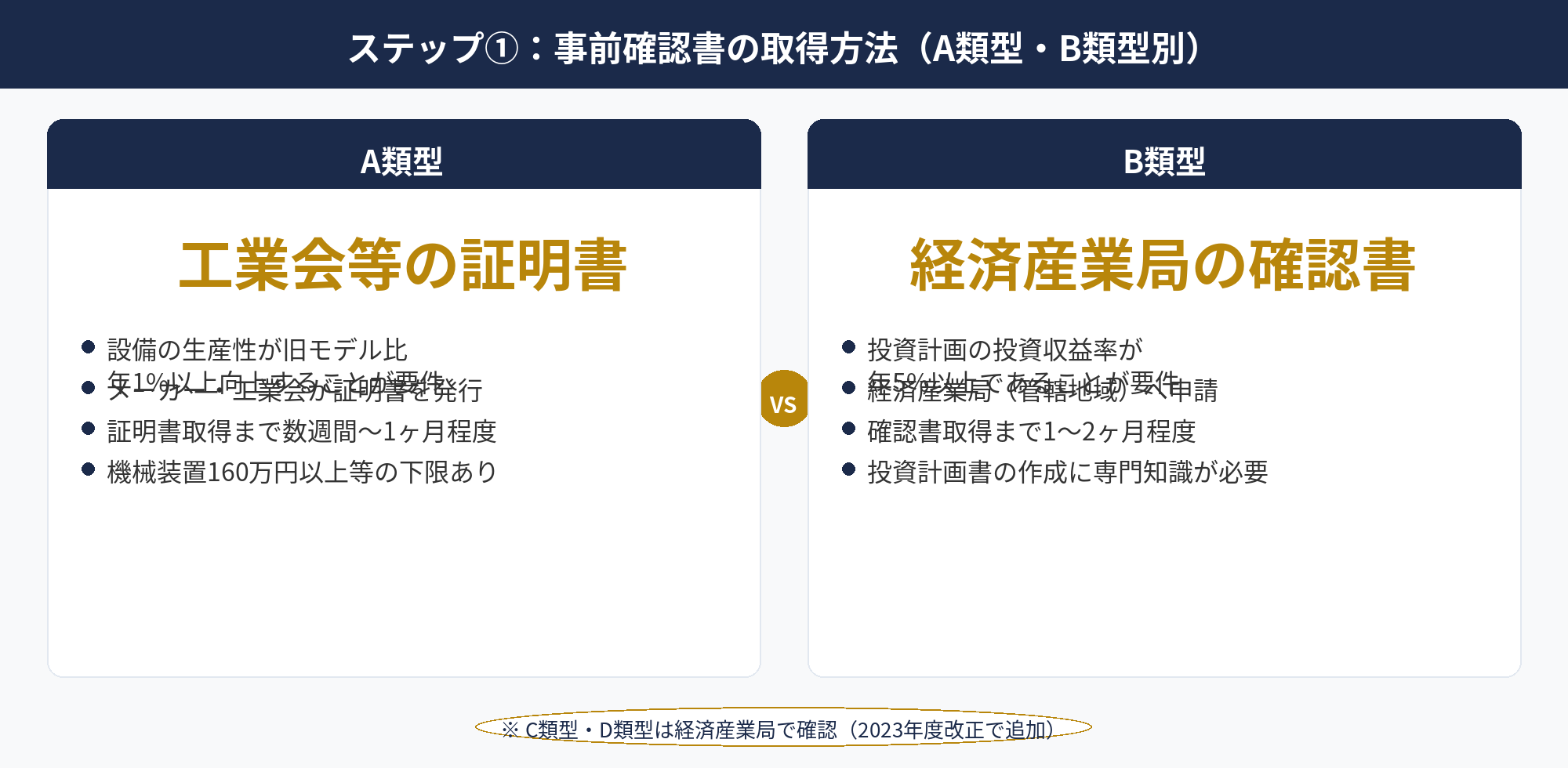

ステップ①経営強化税制 認定申請に必要な事前確認書の取得(A類型・B類型別)

A類型|工業会等の証明書を取得する

A類型で経営強化税制 認定申請をする場合、まず導入予定の設備が「生産性向上に係る設備」であることを証明する書類(証明書または確認書)が必要です。この書類は設備のメーカーや業界団体(工業会)が発行します。

具体的な手順は次の通りです。

- 導入予定の設備の販売店・メーカー担当者に「経営強化税制A類型の証明書が取れますか?」と確認する

- 対象設備であれば、メーカーが工業会(または自社)を通じて証明書を発行する(数週間〜1ヶ月程度かかることがある)

- 証明書(「生産性向上設備等に係る証明書」)を受け取り、経営力向上計画の申請書類に添付する

証明書に記載される内容は、設備の型番・旧モデル比の生産性向上率(1%以上)・取得価額の下限(機械装置160万円以上など)などです。購入前に型番が確定していることが前提となるため、見積もり段階で確認を開始することが一般的な対応とされています。

B類型|経済産業局への事前確認申請

B類型は、投資計画の投資収益率が年5%以上であることを経済産業局が確認する仕組みです。証明書が不要な代わりに、投資計画書を作成して経済産業局に提出し、確認書を取得する必要があります。

- 投資計画書の作成には財務・会計の知識が必要なため、税理士や公認会計士のサポートが一般的

- 経済産業局での確認には1〜2ヶ月程度かかる場合がある(A類型より時間がかかることが多い)

- 投資収益率の計算根拠が曖昧だと差し戻しになるため、具体的な数値と根拠を丁寧に記載する

📝 このセクションのポイント

- A類型:設備メーカー・工業会が発行する「証明書」が必要。設備の型番確定後に取得手続きを開始

- B類型:投資計画書を経済産業局に提出し「確認書」を取得。税理士等のサポートを活用が安心

- いずれも証明書・確認書の取得に数週間〜2ヶ月程度かかる。経営力向上計画の申請前に取得が必要

認定申請の進め方、税理士に相談してみませんか?

経営強化税制の認定申請は手順が多く、A類型・B類型の判定や経営力向上計画の記載には専門知識が必要です。当社では節税に詳しい税理士・会計士をご紹介しています。まずはお気軽にご相談ください。

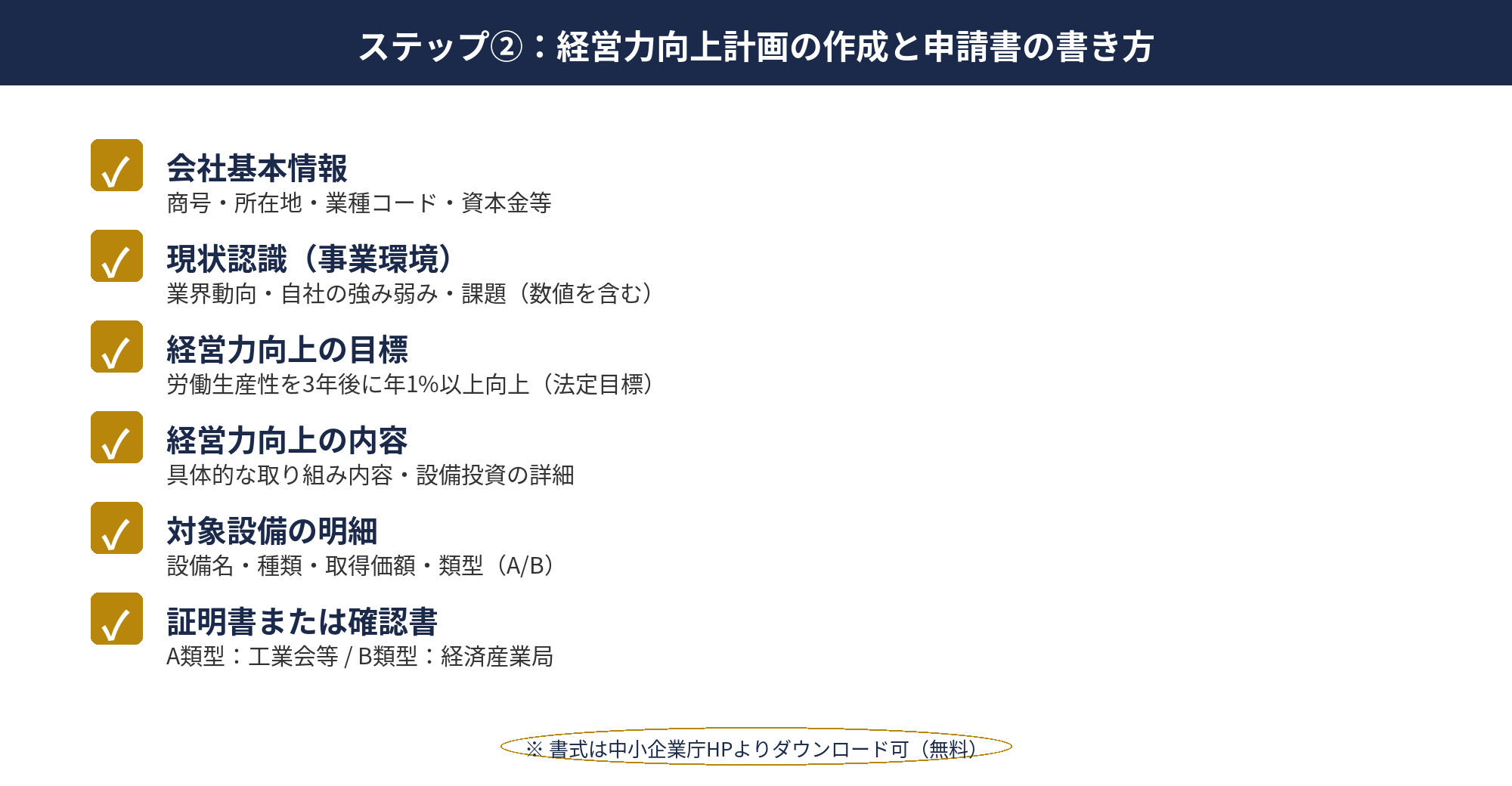

ステップ②経営強化税制 認定申請書の書き方|経営力向上計画の作成ポイント

「経営力向上計画」は中小企業庁「経営力向上計画」の所定書式(申請書様式)に沿って作成します。書式はExcel形式で中小企業庁のウェブサイトから無料でダウンロードできます。

記載が多い「現状認識」の書き方

申請書の中で記載量が多くなるのが「現状認識」の欄です。自社の強みと弱み、業界の動向、経営上の課題などを具体的に記載します。

- 具体的な数値を入れる(売上高・従業員数・主要製品の生産量など)

- 業界の状況と自社の位置づけを簡潔に記載する(「競合他社が設備近代化を進める中、当社は老朽化した機械で対応しており…」など)

- 設備投資との関連性を明確にする(「今回の機械導入により生産効率をXX%改善する見込みである」等)

目標数値は「労働生産性(付加価値額÷従業員数)を3年後に年1%以上向上させる」という法定目標を記載します。この目標数値の設定が認定の要件となっているため、省略できません。

主務大臣への電子申請の手順

申請は電子申請(ミラサポplus等)または書面での郵送申請が可能です(業種によって所管省庁が異なります。製造業なら経済産業省、建設業なら国土交通省など)。

- 「ミラサポplus」に事業者登録(GビズIDが必要)

- 経営力向上計画申請書と添付書類(証明書・確認書等)をアップロード

- 担当窓口での確認後、不備があれば修正依頼が来るので対応する

- 認定通知書が電子または書面で交付される

申請書に不備があった場合の修正対応で時間がかかることが多いため、申請前に税理士や商工会議所の相談窓口でレビューを受けておくことが、スムーズな認定取得につながる場合があります。

📝 このセクションのポイント

- 経営力向上計画の書式は中小企業庁からダウンロード可能。費用は不要

- 現状認識・取り組み内容・目標数値(労働生産性年1%以上向上)の3点が核心

- 電子申請はGビズID取得後にミラサポplusから手続き。不備時の修正対応に時間がかかりやすい

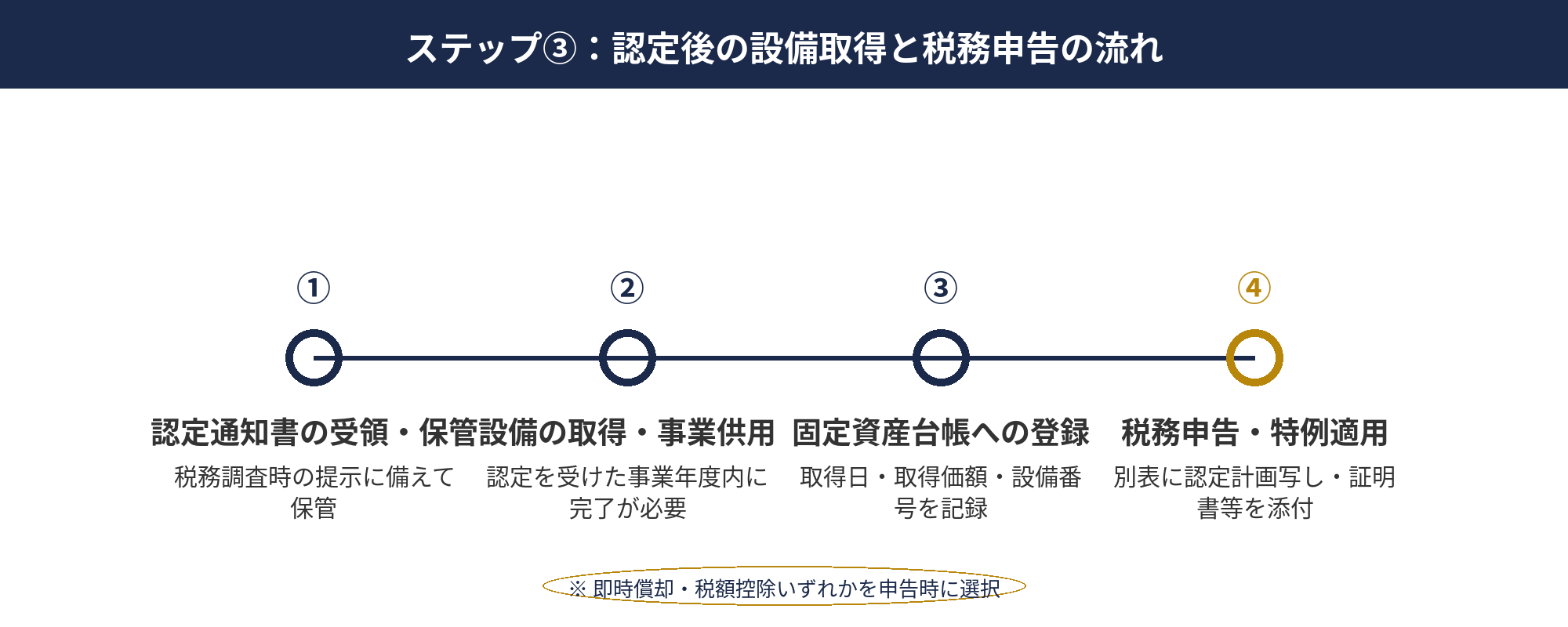

ステップ③:認定後の設備取得と税務申告の流れ

認定通知書を受け取ったら、いよいよ設備取得に進めます。経営強化税制 認定申請の最後のステップとして、認定後も対応すべき手続きがいくつかあります。

- 認定通知書の受領・保管(税務調査時に提示が必要になる可能性がある)

- 設備の取得・事業供用(認定を受けた事業年度内に取得・供用することが要件)

- 固定資産台帳への登録(取得日・取得価額・設備番号を正確に記録)

- 税務申告時の特例適用手続き(法人税申告書の別表に特例適用明細を添付)

- 認定計画の実施状況報告(翌年度以降、主務大臣への進捗報告が必要な場合がある)

税務申告での主な添付書類は、①認定経営力向上計画の写し、②取得設備の証明書(A類型)または確認書(B類型)の写し、③特別償却・税額控除の申告明細書です。

- 認定を受けた事業年度内に取得・供用できなかった場合、特例が適用できなくなる可能性がある

- 即時償却を選択した場合でも、資産は固定資産台帳に登録し続ける(帳簿上は残存価値1円で管理)

- 税額控除は法人税額の20%が上限。超過分は翌期繰越(1年限り)のため確認が必要

📝 このセクションのポイント

- 認定取得後は同事業年度内に設備を取得・事業供用することが特例適用の要件

- 税務申告時に認定計画写し・証明書写し・申告明細書の3点を添付する

- 税額控除は法人税額の20%上限。余剰分は翌期1年間繰越可能

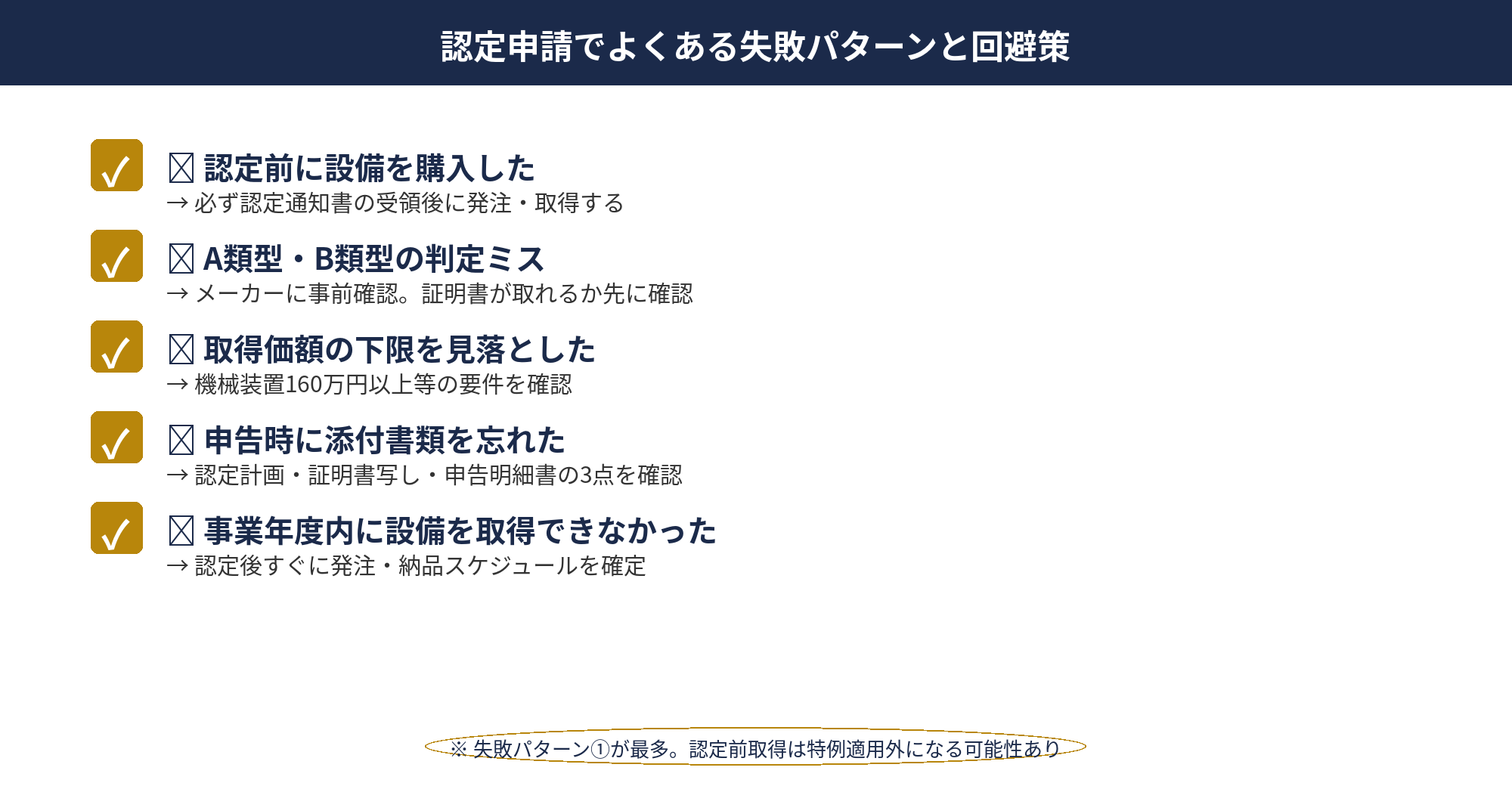

経営強化税制 認定申請でよくある失敗パターンと回避策

実務の現場で見られる申請上の失敗は、大きく4つのパターンに集約されます。

経営力向上計画の認定前に設備を取得・事業供用した場合、原則として特例の適用対象外となります。「認定が下りるだろう」と見込んで先に購入してしまうケースが後を絶ちません。必ず認定通知書を受領してから発注・取得することを原則としてください。

設備がどちらの類型に該当するか確認せずに申請を進め、証明書が取れない・審査で差し戻しになるケースがあります。設備の仕入れ先・メーカーに早めに確認することが重要です。

判定ミスを防ぐには、設備の選定段階でメーカーの営業担当者に「この機種で経営強化税制のA類型証明書は取れますか?」と率直に聞くのが最も確実です。見積もり段階での確認が、申請のつまずきを回避する近道となります。

中小企業経営強化税制には設備ごとに最低取得価額の要件があります(機械装置160万円以上、器具備品30万円以上等)。取得価額がこの下限を下回る設備は対象外です。

認定を取得しても、税務申告時に必要書類(認定計画写し・証明書写し等)を添付しなければ特例は適用されません。顧問税理士と申告前に書類リストを確認しておくと安心です。

📝 このセクションのポイント

- 最多の失敗:認定前の設備取得。「認定通知書→発注→取得」の順序を守ることが鉄則

- 類型の判定ミスも多い。設備メーカーに早期確認し、A・B類型の証明書取得見込みを先に把握

- 税務申告時の添付書類(認定計画写し・証明書写し・申告明細書)の漏れも要注意

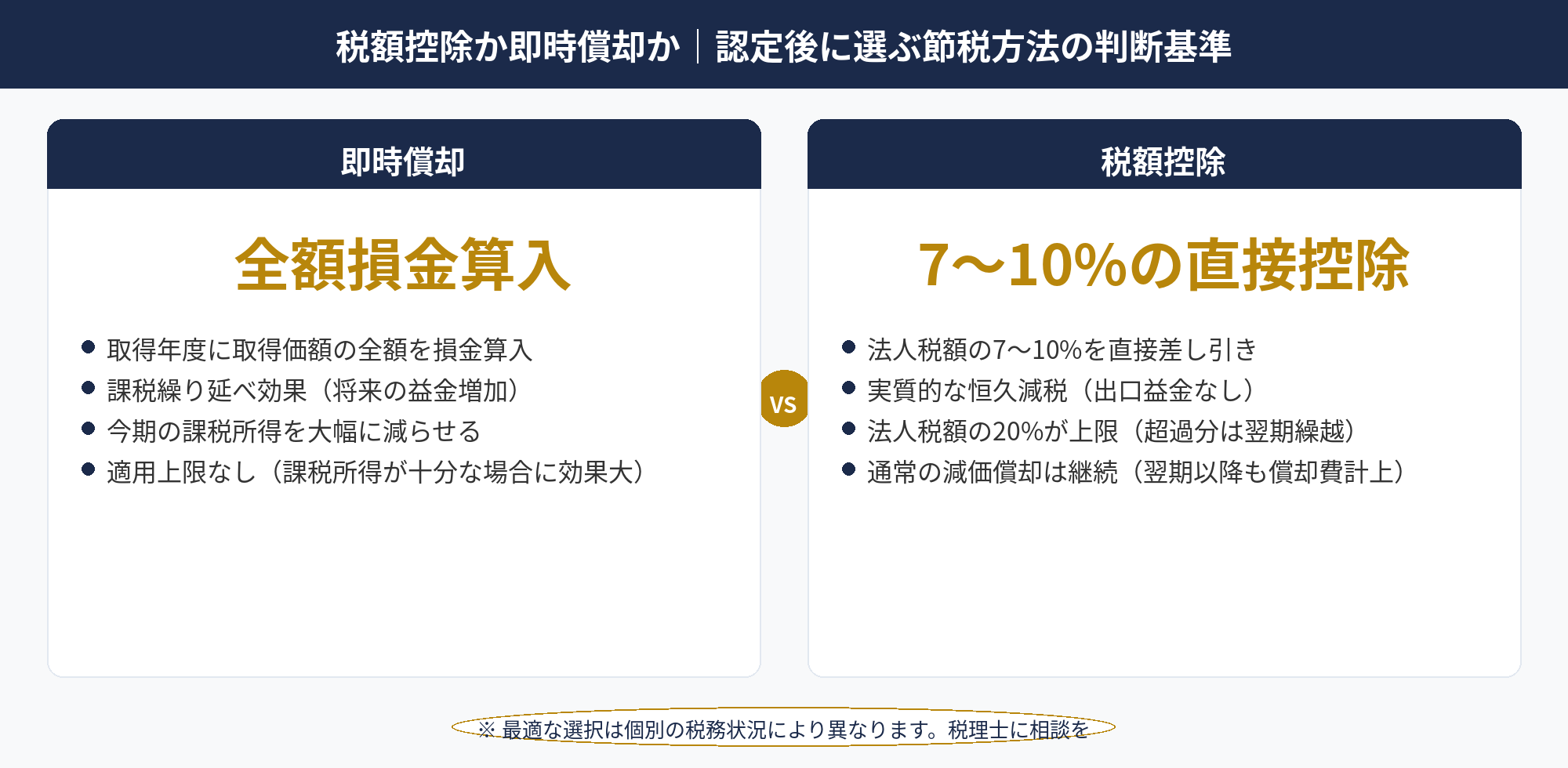

税額控除か即時償却か|認定後に選ぶ節税方法の判断基準

経営強化税制の認定を受けた後、申告時には「即時償却」か「税額控除」のどちらかを選択します。どちらが有利かは会社の税務状況によって異なります。

| 比較項目 | 即時償却 | 税額控除 |

|---|---|---|

| 節税メカニズム | 取得価額の全額を損金算入 | 取得価額の7〜10%を法人税から直控除 |

| 効果の性質 | 課税の繰り延べ(出口で益金発生) | 実質的な減税(出口益金なし) |

| 向いているケース | 課税所得が高い年度、当期の節税効果を最大化したい場合 | 法人税額の20%上限に余裕がある場合 |

| 適用上限 | 特になし | 法人税額の20%まで(超過分は1年繰越) |

| 将来の税負担 | 翌期以降は償却費0円(益金が増える) | 通常通り減価償却が続く |

即時償却は「今期の税負担を大幅に減らす」効果がある一方、翌期以降の損金計上がゼロになるため中長期的な税負担は変わりません。一方、税額控除は法人税額から直接差し引かれるため、実質的な節税効果(永続的な減税)が期待できる場合があります。

- 今期の課税所得が高く、キャッシュフロー改善が優先なら即時償却を検討

- 法人税額の20%枠に余裕があり、確実な減税効果を求めるなら税額控除を検討

- 赤字の見込みがある年度は即時償却の効果が薄れる可能性がある

- 最終的な選択は必ず税理士と試算した上で判断することを強くお勧めします

📝 このセクションのポイント

- 即時償却=課税繰り延べ(出口で益金)、税額控除=実質的減税。効果の性質が異なる

- 課税所得が高い年度・今期の節税最大化なら即時償却、20%枠に余裕があれば税額控除が検討の余地

- どちらが有利かは個別状況次第。必ず税理士と事前に試算して選択を

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

中小企業経営強化税制の認定申請は「①事前書類取得→②経営力向上計画の作成・申請→③認定取得→④設備取得・税務申告」の4ステップで進めます。A類型は工業会等の証明書、B類型は経済産業局の確認書が必要で、いずれも数週間〜2ヶ月程度を要します。

最も多い失敗は「認定前の設備取得」です。認定通知書を受け取ってから設備を発注・取得するという順序を必ず守ってください。申請書類の作成や類型判定に不安がある場合は、税理士・商工会議所等の支援機関への相談を検討されることをお勧めします。

📎 合わせて読みたい

経営強化税制の認定申請、一緒に進めませんか?

「どの類型が使えるかわからない」「計画書の書き方に不安がある」という経営者の方へ。当社では節税に詳しい税理士・会計士のご紹介と、認定申請サポートを行っています。無料相談でお気軽にご相談ください。

※個別の税務アドバイスは提携税理士が担当します

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。