KEY POINTS

主力5商材の重要数値(2026年4月時点)

100%

経営強化税制 即時償却

取得価額全額を初年度損金(A類型・経営力向上計画認定)

年300万円

少額減価償却資産特例

30万円未満の備品・機器を全額損金(青色申告法人)

240万円〜

商材最低ロット

AIBeacon/外貨両替機/IoT自販機の射程ライン

実質20%

EV充電 FLASH 利回り

総投資2,128万円・年間収益425万円(FLASH公表値)

2027年3月末

適用期限

中小企業経営強化税制(令和7年度改正で2年延長)

📍 OVERVIEW MAP

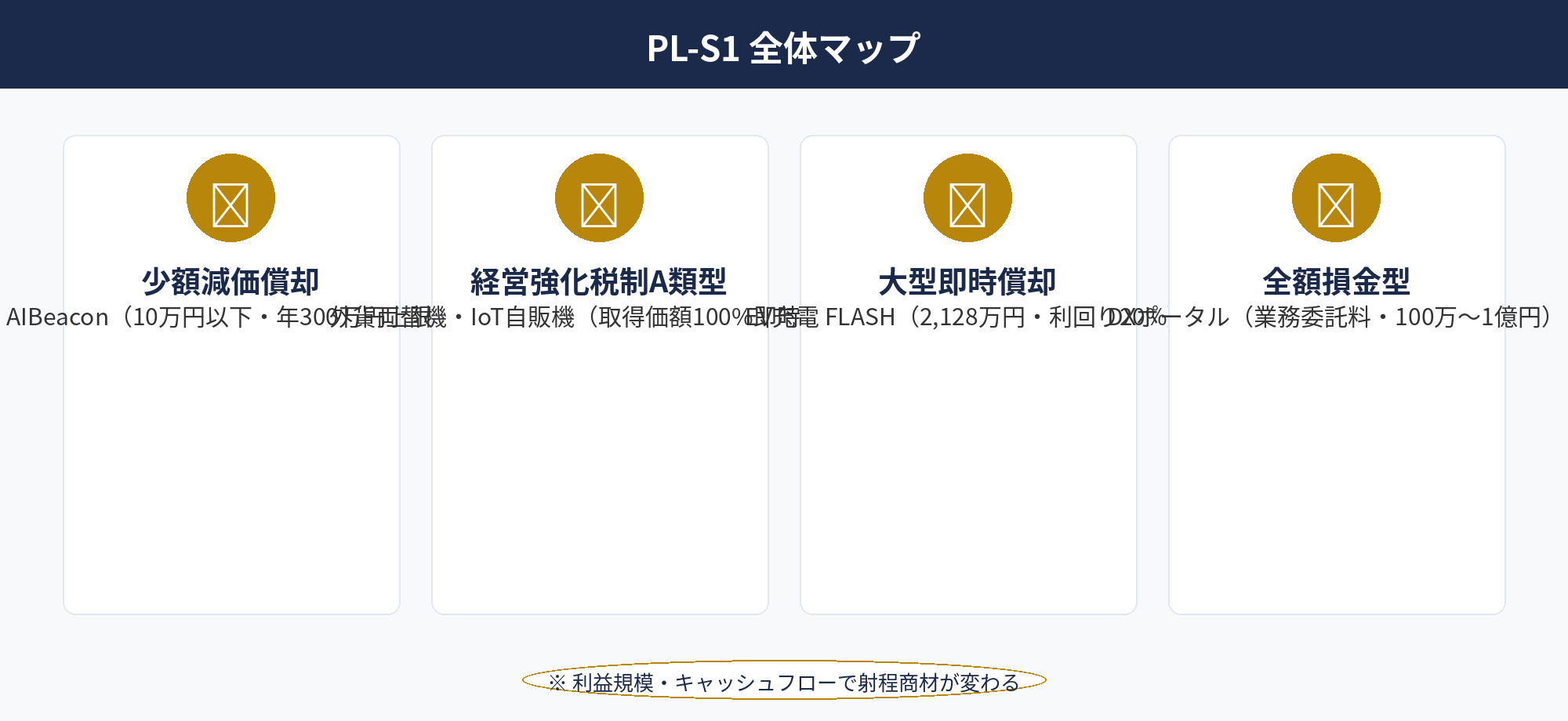

即時償却主力5商材 全体マップ

※ 本記事と5本の関連記事で構成。2026年4月時点の税法に基づく一般的な情報です。

📑 この記事の目次 ▼ 開閉

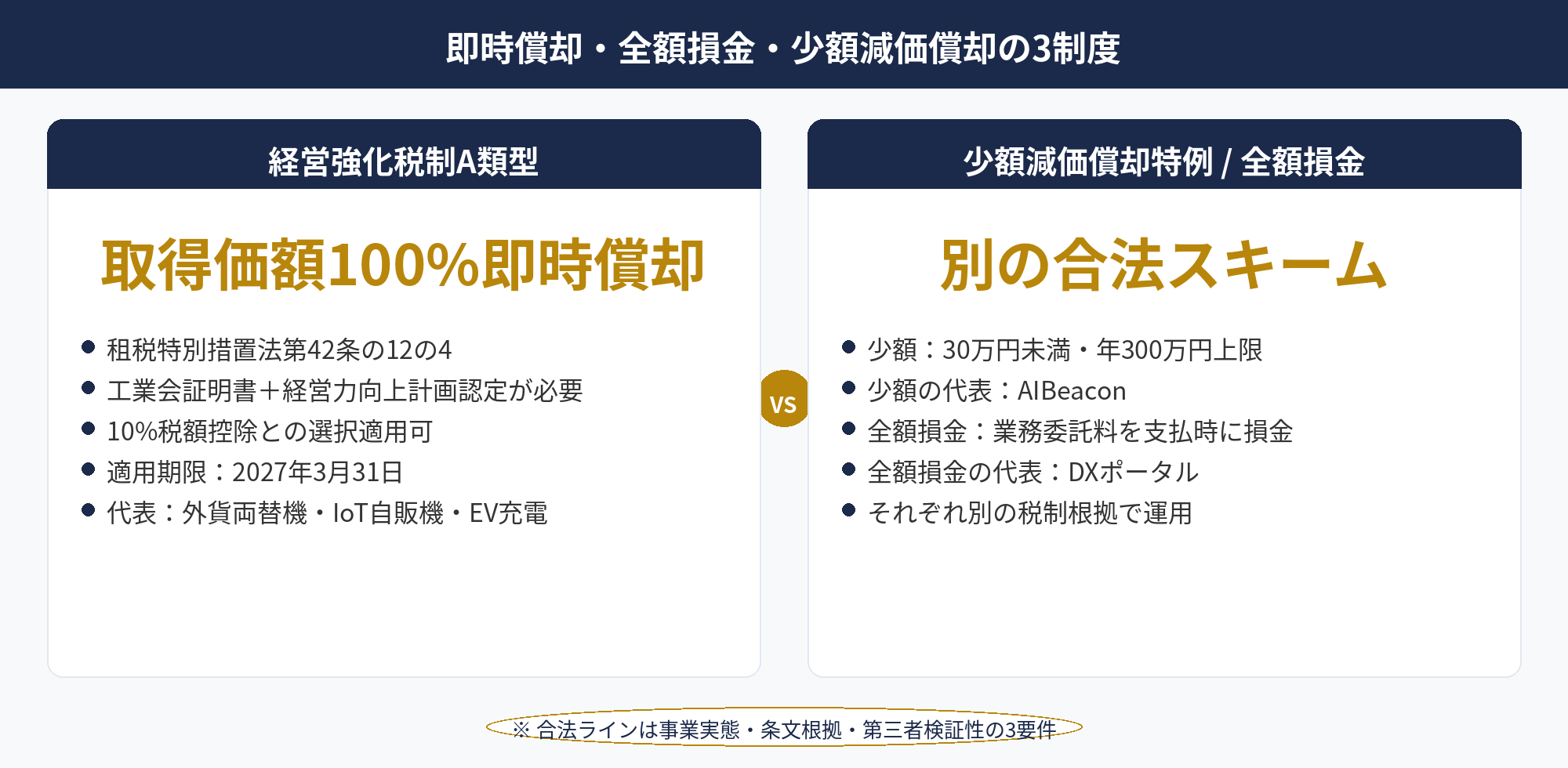

即時償却で節税できる仕組みと「合法ライン」の3要件

節税商品で「即時償却」と表現される打ち手は、実は税法上の根拠条文によって3種類に分かれます。本記事で扱う5商材を理解する前提として、まず3制度を整理します。

①中小企業経営強化税制(即時償却)は、租税特別措置法第42条の12の4に基づき、中小企業者等が経営力向上計画認定後に取得した特定経営力向上設備等の取得価額100%を初年度損金算入できる制度です。代表商材は外貨両替機・IoT自販機・EV充電などの A類型対象設備です。国税庁タックスアンサー No.5434が一次情報源です。

②少額減価償却資産の特例は、租税特別措置法第67条の5に基づき、青色申告法人である中小企業者等が取得した30万円未満の減価償却資産を年間300万円まで全額損金算入できる制度です。代表商材は AIBeacon(1台10万円以下の消耗品扱い)です。国税庁タックスアンサー No.5408に詳細があります。

③全額損金(業務委託契約・レンタル料)は、税法の特例ではなく通常の損金算入ルールにより、業務委託料・レンタル料の支払時に全額を損金にする方式です。代表商材は DXポータルサイト・全額損金レンタル系商材です。即時償却ではなく、毎年の運用費が損金になる構造のため、節税効果のタイミングが異なります。

合法ラインの3要件は、①事業実態(取引・支払・運用に業務実態が伴う)、②条文・通達の根拠(税法上の根拠条文や国税庁通達で容認された運用)、③第三者検証性(契約書・支払履歴・運用実績を第三者が検証できる)です。3つすべてを満たせば節税、1つでも欠けると脱税認定リスクが生じます。詳細は法人税を合法的に減らす方法10選(ART-024)を参照してください。

本記事の5商材はすべてこの3要件を満たす範囲内で運用される設計です。各商材の税務調査論点と否認回避設計は §3〜§7 で詳しく整理します。実務適用例はマネーフォワード クラウド税務ブログと税理士ドットコム 法人節税の解説にも整理があります。

📝 このセクションのポイント

- 即時償却=経営強化税制A類型・少額減価償却=30万円未満特例・全額損金=業務委託料の3制度

- 合法ラインは「事業実態・条文根拠・第三者検証性」の3要件

- 本記事の5商材はすべて3要件を満たす範囲内で運用される設計

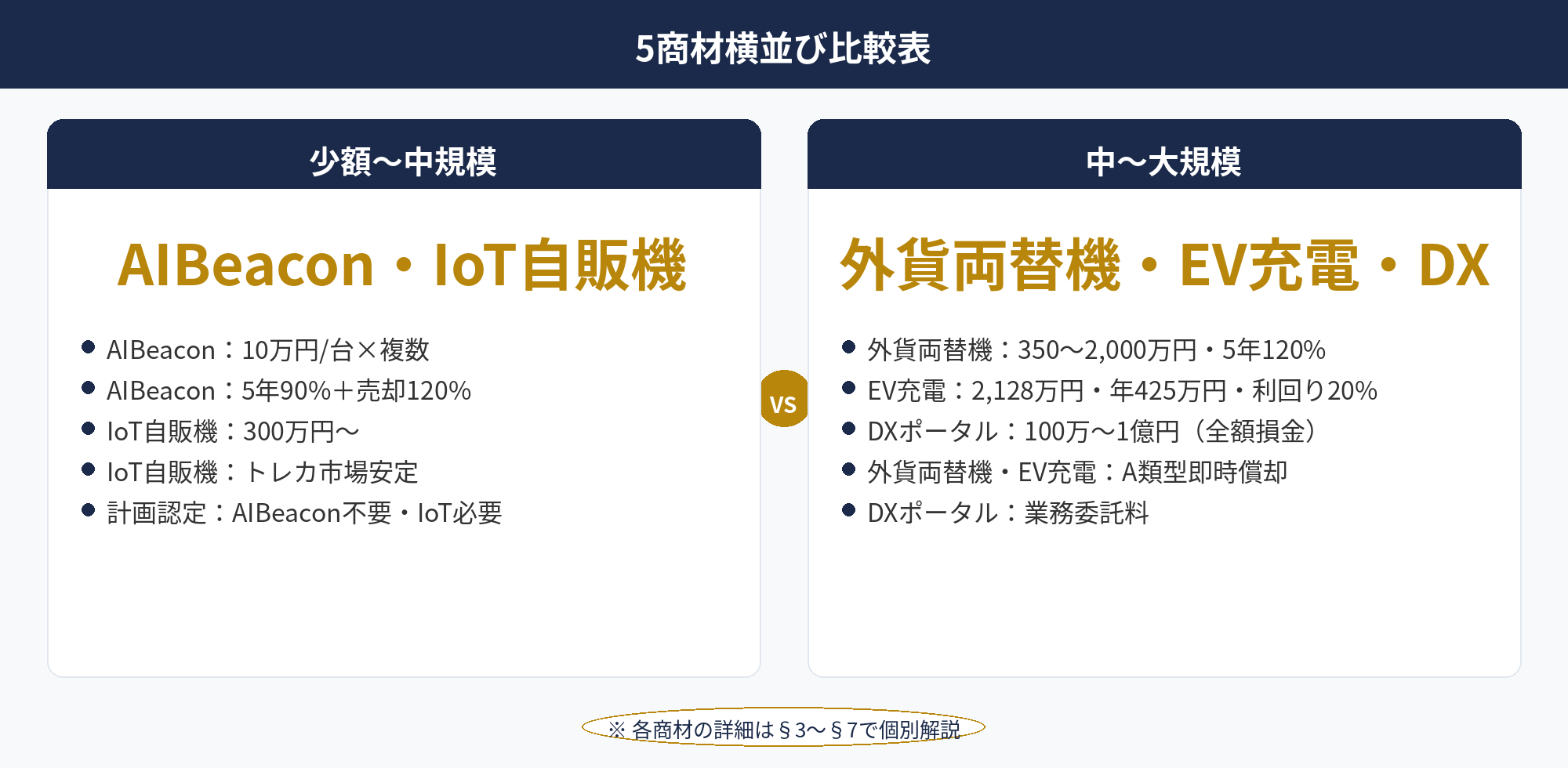

即時償却主力5商材の早見表|税制根拠・ロット・利回りを横並び比較

主力5商材を、税制根拠・初年度損金・ロット・利回り・税務調査論点で横並び比較します。グループは ①少額減価償却(AIBeacon)、②経営強化税制A類型(外貨両替機・IoT自販機)、③大型即時償却(EV充電)、④全額損金型(DXポータル)の4タイプに分かれます。

商材タイプ別の3グループ

少額減価償却グループは AIBeacon が代表で、1台10万円以下の消耗品扱いで複数台まとめて年300万円までを当期損金にできます。経営力向上計画の認定が不要なため、準備期間が短く決算1〜2ヶ月前でも導入可能です。

経営強化税制A類型グループは外貨両替機と IoT自販機が代表で、工業会証明書取得→経営力向上計画認定→設備取得という1〜2ヶ月の準備期間を経て、取得価額100%を初年度損金算入できます。経営力向上計画の認定取得には30〜60日かかるため、決算3〜6ヶ月前から動き始めるのが定石です。詳細は中小企業庁「経営力向上計画」公式、国税庁「令和6年度 法人税関係 改正の概要」PDF、中小企業経営強化税制 完全解説(ART-006)を参照。

大型即時償却グループは EV充電 FLASH が代表で、総投資2,128万円・年間収益425万円・実質利回り20%という運用収益型の節税商材です。設備全体を即時償却対象とすることで、取得年度に大きな損金を計上しつつ、その後5年程度で投資回収する設計です。

ロット・初年度損金額・運用利回りの比較表

| 商材 | 税制根拠 | ロット | 初年度損金 | 運用利回り |

|---|---|---|---|---|

| AIBeacon | 少額減価償却特例 | 10万円/台×複数 | 100%(年300万円上限) | 5年90%+売却120% |

| 外貨両替機 | 経営強化税制A類型 | 350〜2,000万円 | 100% | 5年120% |

| IoT自販機 | 経営強化税制A類型 | 300万円〜 | 100% | 運営委託で安定収益 |

| EV充電 FLASH | 即時償却(設備一括) | 2,128万円 | 100% | 実質20%・年425万円 |

| DXポータル | 全額損金(業務委託料) | 100万〜1億円 | 毎年支出時に損金 | マッチング手数料収益 |

税務調査論点の3類型と否認回避設計

本記事5商材の税務調査論点は3類型に整理できます。①事業実態(運用主体性・所有物の明確性・設置場所の特定)、②計画認定の妥当性(A類型工業会証明書・経営力向上計画認定の取得タイミング)、③支払対価性(業務委託料・運営委託料が運用実態に見合った金額か)です。各商材の否認回避設計は §3〜§7 で個別に詳述します。

📝 このセクションのポイント

- 5商材は少額減価償却・経営強化税制A類型・大型即時償却・全額損金の4グループ

- ロットは10万円〜2,128万円〜1億円の幅広いレンジ

- 税務調査論点は事業実態・計画認定・支払対価性の3類型

商材1:AIBeacon|10万円以下×少額減価償却で堂々と即時償却

AIBeacon(ライフサポート株式会社取扱)は、マーケティングデータ収集端末です。1台が10万円以下の少額減価償却資産(消耗品)として扱われ、青色申告法人である中小企業者等であれば、国税庁タックスアンサー No.5408の少額減価償却資産特例により取得価額の全額を損金算入できます。年300万円の上限内であれば、複数台をまとめて当期損金にできるのが特徴です。

収益モデルは、Beacon が収集したマーケティングデータの利用権を第三者に販売し、利用手数料を毎月受け取る仕組みです。本体運用は外部委託でき、保守管理コストも毎月の売上から差し引かれるため、購入後の追加負担はほぼゼロです。事業実績では5年で90%の収益回収+契約終了時に売却で120%以上の総回収が見込まれます。

令和4年度税制改正で「貸付資産は少額減価償却資産特例の対象外」に変更されましたが、AIBeacon は本体ではなく「収集データの利用権」を貸し出すモデルのため、改正後の規定に抵触しません。ライフサポート社のLPでは「否認件数0件」を公表しており、シリアルナンバーから自社所有が明確・設置場所候補から自社決定可・運用報告の定期受領という3点で事業実態を証明できる設計です。

導入の手順は、①無料相談(ZOOM)→②AIBeacon購入(全額即時償却可)→③共同運用契約締結→④毎月運用益受取、の4ステップです。経営力向上計画認定が不要なため、決算1〜2ヶ月前でも導入可能な機動性が大きな強みです。詳しいスキーム解説は AIBeacon 公式LPと、関連記事 ART-075(公開準備中)を参照してください。

📝 このセクションのポイント

- 1台10万円以下の少額減価償却資産特例で全額損金(年300万円上限)

- データ利用権の販売モデルで令和4年改正の貸付資産NG規定を回避

- 計画認定不要で決算1〜2ヶ月前でも導入可能な機動性

自社に合う商材選びを無料でご相談ください

利益規模・キャッシュフロー・既存節税商材の積立状況から、AIBeacon・外貨両替機・IoT自販機・EV充電・DXポータルのどれを優先すべきかを整理します。経営力向上計画認定の手続き並走、税務調査リスクを抑えた導入設計まで一気通貫でご提案します。

商材2:外貨両替機|中小企業経営強化税制A類型でインバウンド事業に参入

外貨両替機(ライフサポート株式会社取扱)は、中小企業経営強化税制 A類型(生産性向上設備)の代表商材です。国税庁タックスアンサー No.5434に基づき、青色申告法人である中小企業者等が経営力向上計画の認定を受けて取得した場合、取得価額100%を初年度に即時償却または10%の税額控除を選択適用できます(資本金3,000万円超は7%)。

市場の安定性も特徴です。外貨両替機市場は2015年のホテルフロント両替リプレイスから立ち上がり、現在では空港・商業施設・コンビニ・ゲームセンター・外食店などに設置が広がっています。2030年には外貨両替額が3,600億円・設置台数20,000台を突破する見込みで、インバウンド需要の長期トレンドに乗る設計です。事業実績では5年で120%収益が公表されています。

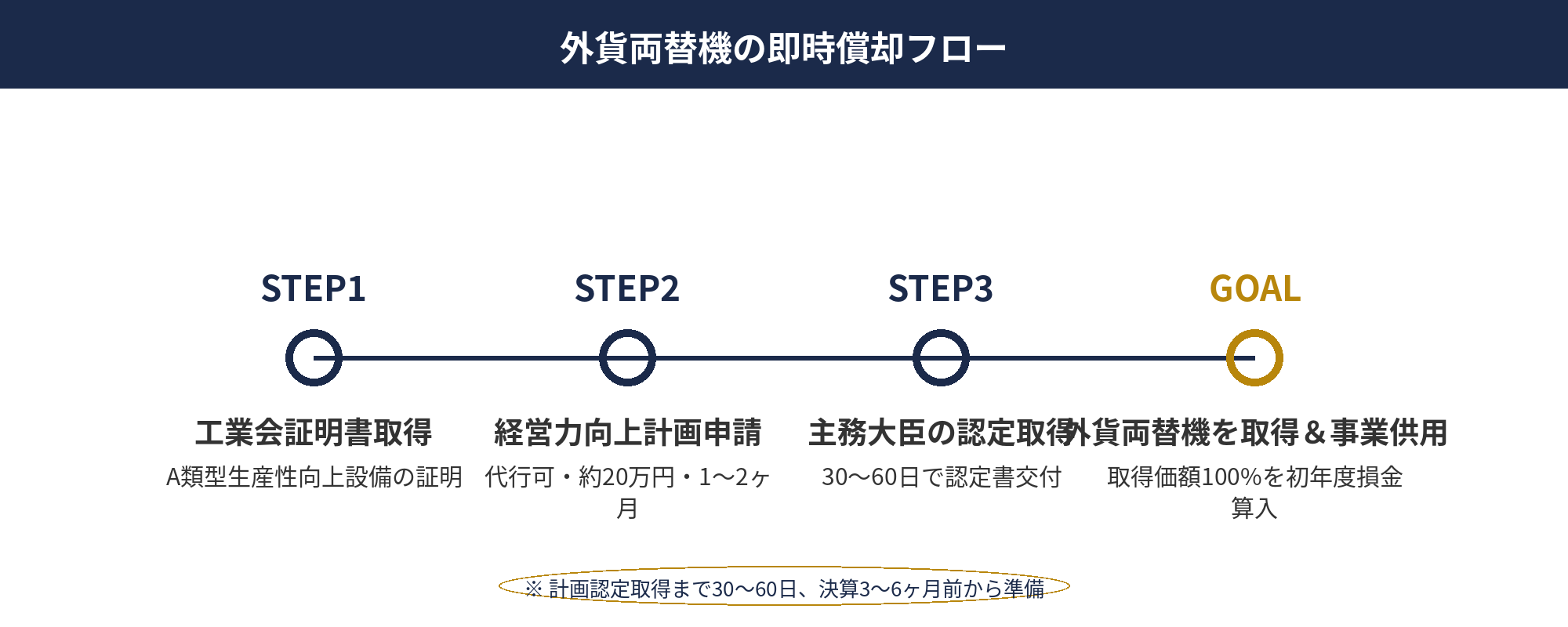

導入手順は、①無料相談→②経営力向上計画申請(代行可、1〜2ヶ月・約20万円)→③主務大臣の認定取得→④外貨両替機購入(取得価額100%即時償却)→⑤業務委託契約締結→⑥毎月運用益受取、の6ステップです。計画認定取得まで30〜60日かかるため、決算3〜6ヶ月前からの準備が現実的なラインです。

税務調査での否認回避設計は4点です。①工業会証明書(A類型)取得後に経営力向上計画認定を経て購入、②設置場所を候補地から自社決定し定期報告で運用関与を証明、③シリアルナンバーから自社所有が明確、④経営力向上計画認定により損金性に争いなし。詳しいスキーム解説は外貨両替機 公式LPと、関連記事 ART-076(公開準備中)を参照してください。経営強化税制の制度詳細は ART-006でも整理しています。

📝 このセクションのポイント

- 中小企業経営強化税制A類型で取得価額100%を初年度損金算入

- 経営力向上計画認定に30〜60日、決算3〜6ヶ月前から逆算が定石

- 工業会証明書+計画認定+運用関与の証明で否認件数0件設計

商材3:IoT自販機|300万円から取り組めるトレカ市場の節税商品

IoT自販機(トレーディングカード自動販売機)(ライフサポート株式会社取扱)は、中小企業経営強化税制 A類型対象の節税商材です。外貨両替機と同じく取得価額100%を即時償却でき、ロットが300万円〜と他の節税商材(太陽光2,000〜3,000万円)より低い水準で取り組めるのが最大の特徴です。

収益基盤の安定性も強みです。日本玩具協会の調査によれば、2021年度の日本国内玩具市場規模はトレーディングカードの躍進により過去最高を記録しました。主力の「ポケモンカードゲーム」は発売以来20年続くロングセラーブランドで、市場の安定性が確認されています。販売会社の株主の大半が上場企業・銀行である点も、取扱主体の信頼性を担保します。

導入手順は外貨両替機と同様で、①無料相談→②経営力向上計画申請→③認定取得→④自販機購入(100%即時償却)→⑤業務委託契約締結→⑥毎月収益受取、の流れです。カードの補充や集金などの運用管理はすべて業務委託でき、購入後の手間がかからない設計です。

税務調査での否認回避設計は外貨両替機と同じ4要件(工業会証明書/計画認定/運用関与/所有物明確)で、否認件数0件がLP公表値です。詳しいスキーム解説はIoT自販機 公式LPと、関連記事 ART-077(公開準備中)を参照してください。決算3〜6ヶ月前からの準備スケジュールは決算直前でも間に合う節税対策(ART-039)と整合させて運用するのが安全です。

📝 このセクションのポイント

- 経営強化税制A類型対象・300万円〜取り組める少額即時償却

- トレーディングカード市場が2021年過去最高・上場企業株主の信頼性

- カード補充・集金は全て業務委託で運用工数ゼロ

自社に合う商材の簡易診断

🔍 利益規模・残り月数・出口ニーズの3軸で当てはまる商材を確認できます。

- 利益300万〜700万円・残り3ヶ月以上 → AIBeacon(少額減価償却)または IoT自販機(300万円〜)

- 利益700万〜2,000万円・経営力向上計画の準備時間あり → 外貨両替機 or IoT自販機(経営強化税制A類型)

- 利益2,000万〜5,000万円・運用型節税商材を求める → EV充電 FLASH(実質利回り20%・大型)

- 利益500万〜1億円・即時償却ではなく全額損金型を求める → DXポータルサイト(業務委託契約モデル)

- 利益1億円超・事業承継視野 → 上記+オペレーティングリース(別記事 ART-029 参照)

商材4:EV充電 FLASH|実質利回り20%×全額即時償却の大型案件

EV充電 FLASH(ライフサポート株式会社グループ取扱)は、急速EV充電インフラへの投資型節税商材です。総投資額2,128万円(税込)を即時償却し、年間425万円・実質利回り20%の運用収益を得る設計です(FLASH公表値)。

投資の内訳は、FLASH本体 1,100万円+キュービクル(電力供給設備)478.5万円+EV設置費用 550万円の合計約2,128万円(税込)です。これらをまとめて初年度に即時償却し、その後5年程度で投資回収する設計になっています。融資利用も可能で、自己資金負担を抑えた導入も検討できます。

市場の長期トレンドも追い風です。世界的なカーボンニュートラル政策により、2030年には新車販売の半数以上がEVになると予測されています。日本国内でもEV普及が加速し、充電インフラ整備が急務とされています。経済産業省のクリーンエネルギー自動車普及促進補助金により設置費用の補助も活用可能で、税制優遇+補助金の二段構えで導入コストを圧縮できます。

適合する法人は利益2,000万円以上・キャッシュフローに余裕がある規模感です。利益数千万円の法人が事業承継視野で複数台導入する活用例もあります。設備全体の即時償却の税制根拠(経営強化税制A類型・特別償却・グリーン投資減税の該当性)は商材ベンダー・顧問税理士と並走で確認するのが安全です。詳細はEV充電 FLASH 公式LPと、関連記事 ART-078(公開準備中)を参照してください。

📝 このセクションのポイント

- 総投資2,128万円・年間収益425万円・実質利回り20%(FLASH公表値)

- FLASH本体+キュービクル+設置費用の3点パッケージで即時償却

- 利益2,000万円以上・事業承継視野の法人が射程、補助金併用可

商材5:DXポータルサイト|全額損金型・即時償却の代替軸

DXポータルサイトオーナー節税投資(ライフサポート株式会社取扱)は、即時償却ではなく全額損金型の節税スキームです。WEB広告業務委託契約として、ポータルサイト運営会社に運用を委託し、支払時に全額損金算入する仕組みです。設備投資ではないため、即時償却ではなく毎年の運用費が損金になる構造です。

具体的な運用例は、マッチングサイト運営権です。電気代削減マッチング・太陽光パネル廃棄マッチング・カギ業者マッチング・探偵事務所マッチング・リース会社マッチング・税金対策マッチング・エアコン工事業者マッチング・不用品回収業者マッチング・美容師採用マッチングなど、多様な業界向けポータルを運用できます。問い合わせが来たらマッチング先に丸投げできる設計です。

ロットは100万円〜1億円超と幅広く、利益500万円規模から1億円超の法人まで射程に入ります。即時償却商材と比較して、計画認定が不要・業務委託契約のみで運用・毎月のマッチング手数料収益が特徴で、運用工数を最小化したい法人に向きます。

税務上の論点は支払対価性と事業実態の2点です。WEB広告業務委託料が運用実態に見合った金額であること・問い合わせ転送のマッチング契約が成立していること・運用報告が定期的に届くことの3点を契約書面と運用記録で文書化します。詳細はDXポータル 公式LPと、関連記事 ART-079(公開準備中)を参照してください。即時償却商材との使い分けは 中小企業の節税対策ガイド(ART-003)でも整理しています。

📝 このセクションのポイント

- DXポータルは即時償却ではなく全額損金型(WEB広告業務委託契約)

- 100万〜1億円超の幅広いロット・計画認定不要・運用工数最小

- 税務論点は支払対価性と事業実態、契約書面と運用記録で文書化

大型商材導入は早期の準備計画が鍵です

経営強化税制A類型の経営力向上計画認定には30〜60日、設備の選定・発注・納期も含めると3〜6ヶ月のリードタイムが必要です。決算月から逆算したスケジュール設計、商材選定、税務リスク評価まで、ライフサポート社等の供給ネットワークを活用しながら一気通貫でご支援します。

即時償却商材の選び方|利益規模・残り月数別フローチャート

5商材の選び方は利益規模・残り月数・出口ニーズの3軸で決まります。タイプ別のフローを整理します。

利益300万〜700万円|AIBeacon・IoT自販機が射程

利益が比較的小規模な法人は、AIBeacon の少額減価償却またはIoT自販機(300万円〜)から検討します。AIBeacon は計画認定不要で決算1〜2ヶ月前でも導入可能、IoT自販機は経営力向上計画認定(30〜60日)の準備時間がある場合に向きます。両者を組み合わせる選択もあり、年300万円の少額減価償却枠とA類型即時償却を併用できます。

利益700万〜2,000万円|外貨両替機・IoT自販機の組合せ

利益中規模の法人は、外貨両替機(350〜2,000万円)またはIoT自販機(300〜1,500万円)を本命にします。両者は同じ経営強化税制A類型対象で、ロットを組み合わせて利益見通しに合わせる調整が可能です。決算3〜6ヶ月前から経営力向上計画申請を進めるスケジュールで動きます。

利益2,000万円超|EV充電・大型商材の本命選定

利益2,000万円超の法人は、EV充電 FLASH(2,128万円)を本命に置き、A類型商材と組み合わせて当期利益を圧縮します。さらに利益5,000万円超ならオペレーティングリース(別記事 ART-003参照)を組み合わせる三段構えも検討します。事業承継・退職金原資の出口設計と並走させ、長期での合算節税効果を最大化するのが定石です。出口設計は役員退職金 完全ガイド(ART-046)を参照してください。

判断軸の整理は、①直近月次試算表の利益見通し(残り月数で逆算)、②既存節税商材の積立状況(経営セーフティ共済等)、③設備運用の主体性確保(自社で関与可能か)、④出口時期(事業承継・退職スケジュール)、の4点です。1人で判断せず、節税代理店・顧問税理士との並走で組み立てるのが安全です。詳しい判断軸は法人節税の相談はどこにすべき(ART-025)を参照してください。

📝 このセクションのポイント

- 利益300〜700万円:AIBeacon・IoT自販機が射程

- 利益700〜2,000万円:外貨両替機・IoT自販機の組合せが本命

- 利益2,000万円超:EV充電+大型商材の三段構えで合算節税

即時償却商材を税務調査で否認されないための導入時チェックリスト

5商材共通の税務調査論点と、否認されないための実務チェックリストを整理します。

契約前のチェック5項目:①取扱業者の運営年数・上場企業株主の有無、②商材の税制根拠(A類型・少額減価償却・全額損金のどれか)の明示、③過去の税務調査否認件数の公表値、④契約書面の透明性(手数料・解約条件・出口設計)、⑤運用報告の頻度と内容(月次/四半期)、です。これらに具体的に答えられない取扱業者は避けるのが安全です。

契約時のチェック5項目:①工業会証明書(A類型のみ)の取得確認、②経営力向上計画認定書の写し受領(A類型のみ)、③設備のシリアルナンバー・所有物明示、④設置場所の特定と決定権限、⑤事業実態の証拠書類(運用報告書のサンプル等)の事前確認、です。日本鍛圧機械工業会等の工業会証明書は商材によって発行元が異なるため、契約前に発行団体を確認しておきます。

契約後のチェック5項目:①月次の運用報告書を全期間保管(最低7年)、②支払履歴と契約書の整合確認、③設置場所の写真・運用実績データの自社保管、④顧問税理士との年次レビュー(運用実態の継続確認)、⑤税制改正への追随(適用期限・要件変更の確認)、です。これらは公開後の継続運用フェーズで重要になります。

税務調査の頻出論点は、①事業実態(運用主体性・所有物の明確性)、②計画認定の妥当性(A類型工業会証明書・経営力向上計画認定の取得タイミング)、③支払対価性(業務委託料・運営委託料が運用実態に見合った金額か)の3点です。これらは合法スキームの中でも運用次第で否認される領域なので、規程文書化・第三者比較・支払根拠保管が突破の鍵となります。詳細は法人税を合法的に減らす方法10選(ART-024)と国税庁「法人税法基本通達」を参照してください。

📝 このセクションのポイント

- 契約前5項目:運営年数・税制根拠・否認件数・契約透明性・運用報告

- 契約時5項目:工業会証明書・計画認定・所有物明示・設置場所・事業実態証拠

- 契約後5項目:運用報告保管・支払履歴整合・写真保管・年次レビュー・改正追随

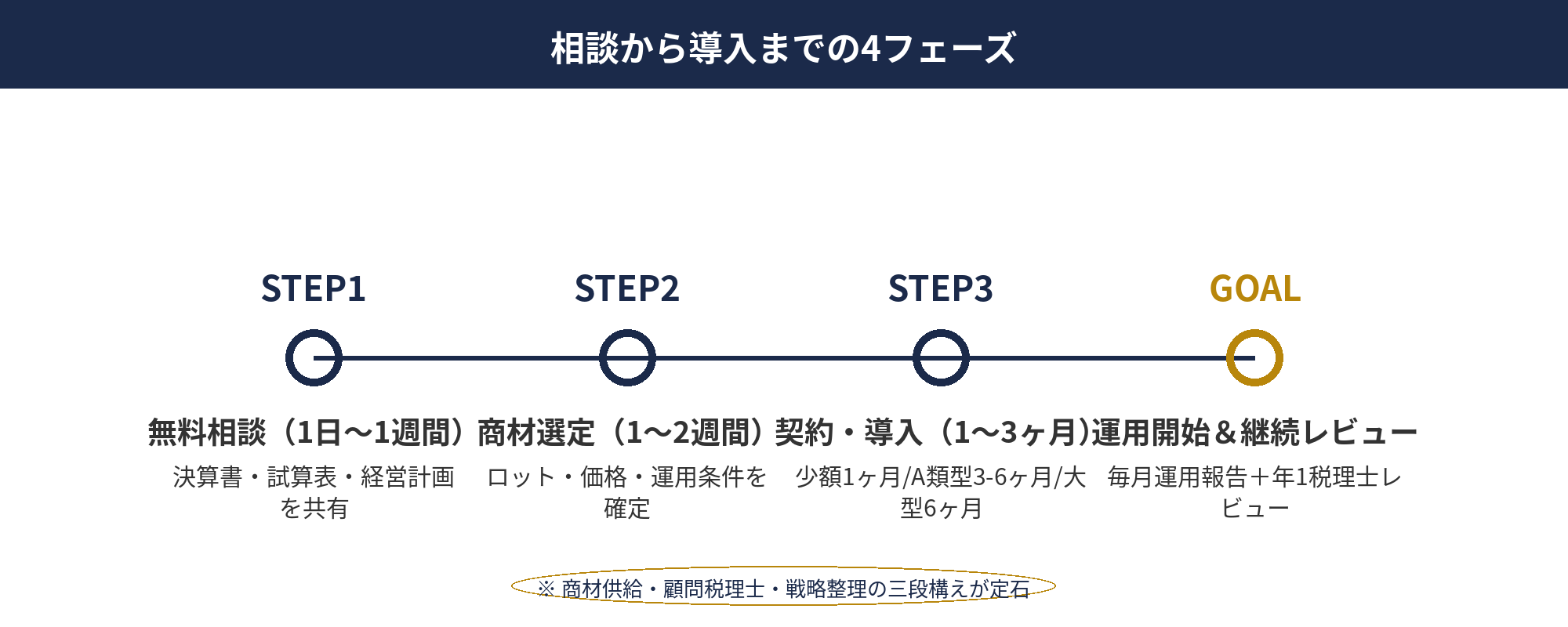

即時償却商材のご相談から導入までの流れと手続き目安

5商材共通の導入フローを整理します。商材タイプによって所要期間が変わります。

STEP1:無料相談(1日〜1週間)。利益見通し・既存節税商材の積立状況・出口時期を共有していただき、自社に合う商材タイプを整理します。決算書2期分・当期試算表・既存契約書・経営計画があると論点整理が早く進みます。詳細は法人節税の相談はどこにすべき(ART-025)を参照。

STEP2:商材選定とロット確定(1〜2週間)。商材ベンダー(ライフサポート社等)と並走し、具体的なロット・価格・運用条件を確定します。経営強化税制A類型商材なら、この段階で経営力向上計画申請の代行依頼も並行で進めます。

STEP3:契約・導入(1〜3ヶ月)。商材タイプ別に所要期間が異なります。少額減価償却商材(AIBeacon)は契約から導入まで2〜4週間、経営強化税制A類型商材(外貨両替機・IoT自販機)は工業会証明書取得+経営力向上計画認定で30〜60日+設備納期で計1〜3ヶ月、大型即時償却商材(EV充電 FLASH)は設置工事込みで2〜4ヶ月です。

STEP4:運用開始と継続レビュー(毎月〜年次)。導入後は毎月の運用報告を受領し、年1回の顧問税理士レビューで運用実態を確認します。税制改正への追随、出口時期の調整、関連商材の追加導入などを継続的に検討します。決算月までのスケジュール管理は決算月の月次チェックリスト(ART-040)と組み合わせて運用するのが安全です。

節税商材導入の総合的な判断軸と運用は、ライフサポート株式会社(商材供給)+顧問税理士(申告・税務調査対応)+アセットサポート(戦略整理・並走)の三段構えで進めるのが定石です。本記事末尾のCTAから無料相談をご利用ください。

📝 このセクションのポイント

- 4フェーズ:無料相談→商材選定→契約導入→運用開始

- 商材タイプで所要期間が異なる:少額1ヶ月/A類型3-6ヶ月/大型6ヶ月

- 商材供給・顧問税理士・戦略整理の三段構えで導入が定石

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人が即時償却+全額損金で節税する主力5商材は、4グループに整理できます。①少額減価償却(AIBeacon)、②経営強化税制A類型(外貨両替機・IoT自販機)、③大型即時償却(EV充電 FLASH)、④全額損金型(DXポータル)です。それぞれ税制根拠・ロット・運用利回り・税務調査論点が異なります。

選び方の3軸は利益規模・残り月数・出口ニーズです。利益300〜700万円なら AIBeacon・IoT自販機が射程、利益700〜2,000万円なら外貨両替機・IoT自販機の組合せが本命、利益2,000万円超なら EV充電・大型商材の三段構え、毎年安定節税なら DXポータルとの組み合わせという設計です。

合法ラインの3要件は事業実態・条文根拠・第三者検証性です。本記事5商材はすべて3要件を満たす範囲で運用される設計ですが、運用次第で否認される領域のため、契約前・契約時・契約後の3フェーズチェックリストを実務で守ることが前提条件です。

導入フローは無料相談→商材選定→契約・導入→運用開始の4ステップで、商材タイプにより所要期間が異なります(少額1ヶ月/A類型3-6ヶ月/大型6ヶ月)。経営強化税制A類型では経営力向上計画認定に30〜60日かかるため、決算3〜6ヶ月前からの準備が定石です。

節税商材導入は商材供給(ライフサポート社等)・顧問税理士・戦略整理(アセットサポート)の三段構えで進めるのが安全です。関連記事5本(ART-075〜079)で各商材を1記事ずつ深掘りしているので、自社に合う商材を選定後に関連記事を読み込むと実装精度が上がります。

📎 合わせて読みたい

自社に合う即時償却商材の選定を無料でご相談ください

利益規模・キャッシュフロー・既存節税商材の積立状況から、AIBeacon・外貨両替機・IoT自販機・EV充電・DXポータルのどれを優先すべきかを整理します。経営力向上計画認定の手続き並走、税務調査リスクを抑えた導入設計、ライフサポート社等の商材供給ネットワーク活用まで、800社超の支援実績をもとに一気通貫でご提案します。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。各商材の税制根拠・運用利回り・市場予測値はLP公表値・公的情報を基にしていますが、個別の税務判断・投資判断については必ず税理士・節税商材ベンダー等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開(即時償却主力商材ハブ記事・関連記事5本は順次公開予定)