📌 この記事の要点

EV充電 FLASH の節税設計を2026年版で解説。総投資2,128万円・年間収益425万円・実質利回り20%の大型節税商材で、即時償却+運用収益+経済産業省補助金併用の3層設計と税務調査論点を整理しました。

- ►EV充電 FLASH とは|大型即時償却+運用収益型節税商材

- ►EV充電 FLASH の総投資2

- ►EV充電インフラの即時償却スキームと税制根拠

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

EV充電 FLASH とは|大型即時償却+運用収益型節税商材

EV充電 FLASHは、ライフサポート株式会社グループ(setsuzei-soudan.com 経由)が取り扱う EV超急速充電器の購入・運用型節税商材です。利益2,000万円超の中小企業オーナーが、即時償却で当期利益を圧縮しつつ、運用収益を中長期で得る大型節税スキームの代表格です。

事業の概要は、購入者が EV超急速充電器 FLASH を取得し、急速EV充電サービスを提供することで、毎月の充電料金収益を得る仕組みです。設置から運用・メンテナンスまで一貫サポートが提供され、購入者側は「投資して運用は委託」のスタンスで節税商材を保有できる設計です。EV充電 FLASH 公式LPでも「次世代エネルギー投資の新しいカタチ」として位置づけられています。

節税効果の根拠は、設備全体(FLASH本体・キュービクル・設置工事)を即時償却対象とすることで、取得年度に大きな損金を計上できる点です。具体的な税制根拠(中小企業経営強化税制A類型該当性・特別償却・グリーン投資減税の該当性)は、商材ベンダー・顧問税理士と並走で確認するのが安全です。国税庁タックスアンサー No.5434と中小企業庁「中小企業経営強化税制」公式を参照してください。

関連記事として、即時償却主力5商材の横並び比較は即時償却主力5商材徹底比較(ART-074)、合法的な法人税圧縮は法人税を合法的に減らす方法10選(ART-024)を参照。

📝 このセクションのポイント

- EV充電 FLASH は EV超急速充電器の購入・運用型大型節税商材

- 総投資2,128万円・年間収益425万円・実質利回り20%(LP公表値)

- 利益2,000万円超法人が射程・事業承継視野の出口設計が定石

EV充電 FLASH の総投資2,128万円・年間収益425万円の内訳

EV充電 FLASH の投資内訳と収益構造を整理します。

FLASH本体11,000,000円・キュービクル4,785,000円・設置5,500,000円

EV充電 FLASH の総投資額は2,128万円(税込)で、内訳は次の通りです。FLASH本体(最先端のEV充電設備本体)11,000,000円、キュービクル(設置工事込みの電力供給設備)4,785,000円、EV設置費用(総合的な設置・導入費用)5,500,000円。3点をまとめてパッケージで購入する構造のため、設備全体が即時償却の対象として取得年度に損金算入できます(EV充電 FLASH 公式LP)。

実質利回り20%の収益構造

事業実績の実質利回り20%は、年間収益425万円を総投資額2,128万円で割った数値です。EV充電サービスからの継続的な料金収益が安定収益の柱で、複数の収益源(充電基本料・従量料金・付帯サービス)による分散性も特徴です。長期運用で持続可能なビジネスモデルとされています。

融資利用も可能・自己資金負担を抑えた導入

融資利用が可能な点も EV充電 FLASH の特徴です。総投資2,128万円のうち一部または全部を金融機関融資で賄うことで、自己資金負担を抑えた導入が検討できます。融資条件・金利は金融機関により異なるため、無料相談時に確認してください。事業承継・退職金原資設計と並走させる場合、融資の返済スケジュールを退職金支給期に整合させる出口設計も考えられます。詳しい出口設計は役員退職金 完全ガイド(ART-046)を参照してください。

📝 このセクションのポイント

- 総投資2,128万円=本体1,100万円+キュービクル479万円+設置550万円

- 実質利回り20%=年間収益425万円÷総投資2,128万円

- 融資利用可・自己資金負担を抑えた導入と出口設計が可能

EV充電インフラの即時償却スキームと税制根拠

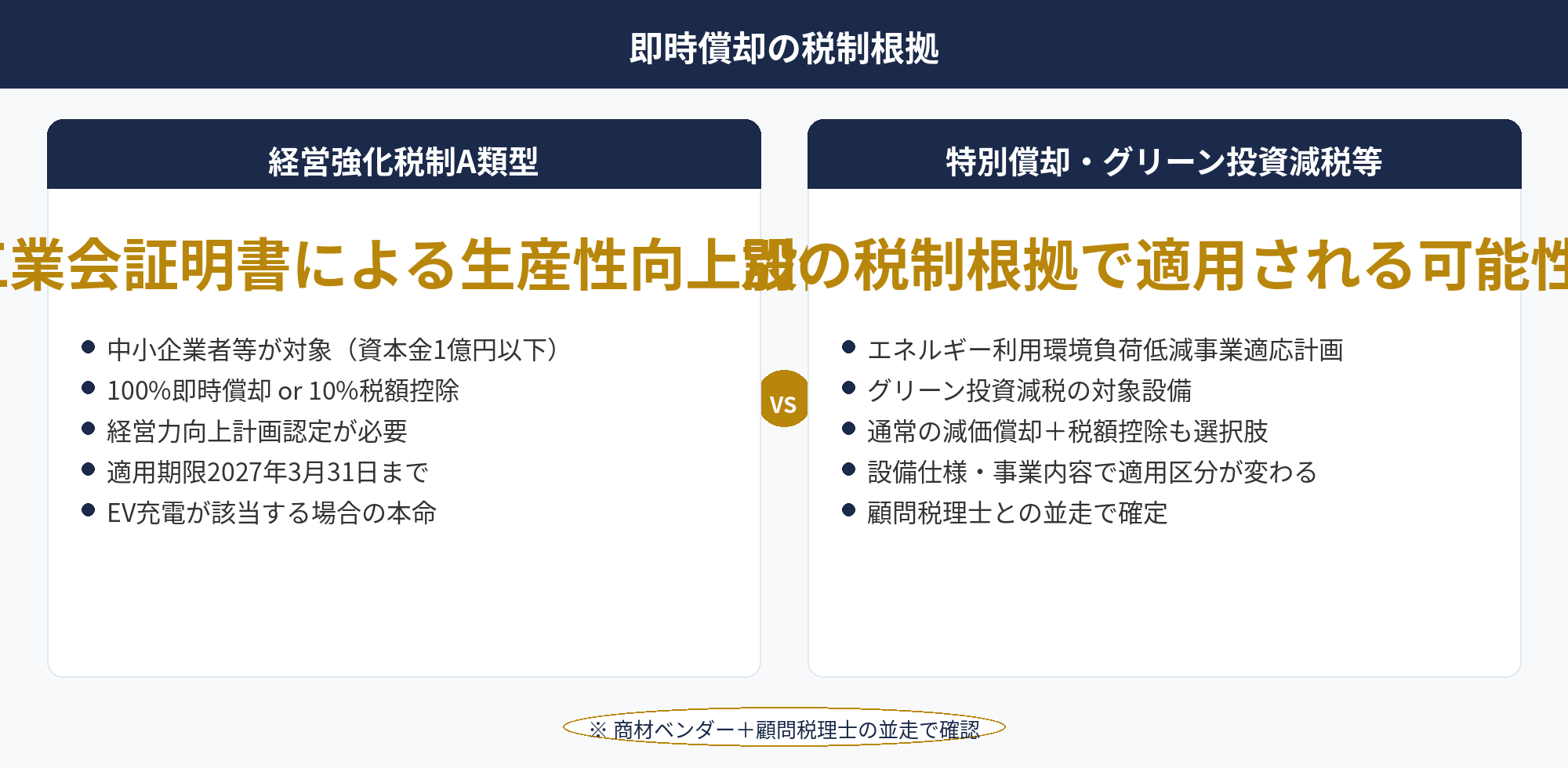

EV充電インフラの即時償却スキームには複数の税制根拠があり、自社の状況に応じた適用区分の確認が必要です。

適用候補①:中小企業経営強化税制A類型。青色申告法人である中小企業者等が経営力向上計画認定後に取得した特定経営力向上設備等について、取得価額100%即時償却または10%税額控除(資本金3,000万円超は7%)を選択適用できる制度です。EV充電インフラがA類型に該当する場合、工業会等の証明書発行を経て即時償却の対象になります。中小企業庁「中小企業経営強化税制」公式と国税庁「令和6年度 法人税関係 改正の概要」PDFを参照。

適用候補②:特別償却(租税特別措置法上の他の規定)。EV充電インフラがグリーン投資減税やエネルギー利用環境負荷低減事業適応計画の対象設備に該当する場合、別の特別償却枠が適用される可能性があります。設備の仕様・設置場所・事業内容によって適用区分が変わるため、商材ベンダーが税制適用区分の確認を行うのが一般的です。

適用候補③:通常の減価償却+税額控除。即時償却の要件を満たさない場合でも、通常の減価償却(耐用年数で按分)と一定の税額控除を組み合わせることで、節税効果を得る選択もあります。利益規模・事業計画・既存設備状況によって、最適な適用区分は変わります。

実際の適用区分は、商材ベンダー(ライフサポート社グループ等)が顧問税理士と並走して確定する流れです。経営強化税制A類型該当性・特別償却の該当性・税額控除の選択を、購入者の事業状況に合わせて整理します。実務解説はマネーフォワード クラウド税務ブログと税理士ドットコム 法人節税の解説も参考になります。

📝 このセクションのポイント

- EV充電は経営強化税制A類型・特別償却・グリーン投資減税のいずれかに該当

- 商材ベンダーと顧問税理士並走で適用区分を確定

- 利益規模・事業計画・既存設備状況で最適区分は変わる

EV充電 FLASH の大型導入を無料でご相談ください

利益2,000万円超・キャッシュフローに余裕がある法人向けに、EV充電 FLASH の即時償却+運用収益+補助金の3層設計を整理します。経済産業省補助金の活用、税制適用区分の確認、事業承継視野の出口設計まで一気通貫でご提案します。

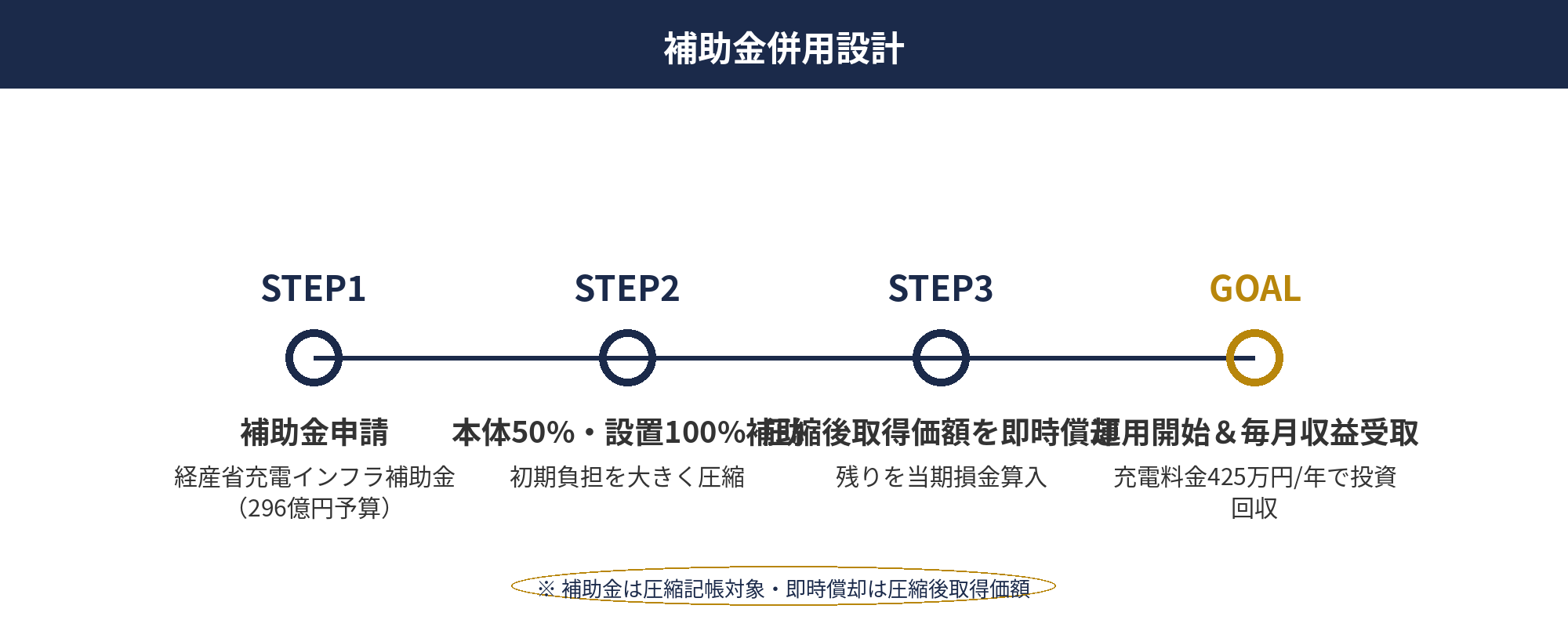

経済産業省補助金との併用|EV充電インフラ補助金で導入コスト圧縮

EV充電インフラの導入では、税制優遇に加えて経済産業省の補助金を併用できます。

令和6年度補正予算「クリーンエネルギー自動車の普及促進に向けた充電・充てんインフラ等導入促進補助金」は、296億円の予算規模で運用されており、EV充電インフラ導入を支援する代表的な補助金です。普通充電器を設置する場合、充電器本体代の50%・設置費用の100%が補助される設計で、急速充電器(FLASH のような大型機種)も対象となります(経済産業省 公式ページ)。

即時償却+補助金の併用設計は次の通りです。①購入時に補助金を申請し設備の一部費用補填、②残り自己負担分を即時償却の対象として当期損金算入、③運用開始後は充電料金収益と税優遇を継続的に享受、の3段階です。補助金で初期負担を抑えつつ、税制優遇で利益圧縮を図る構造です。

注意点として、補助金交付額は原則として圧縮記帳の対象になります。補助金で取得した部分は「圧縮記帳」処理が必要で、即時償却の対象は圧縮記帳後の取得価額に限られます。具体的な会計処理は顧問税理士と並走で確認します。経済産業省補助金以外にも、地方自治体(東京都クール・ネット東京等)の独自補助金も併用可能な場合があります。詳しい商材横並び比較は中小企業の節税対策ガイド(ART-003)を参照してください。

📝 このセクションのポイント

- 経済産業省「充電インフラ補助金」(296億円予算)が併用可能

- 本体50%・設置費用100%補助で導入コスト圧縮

- 補助金は圧縮記帳対象、即時償却は圧縮後取得価額が対象

EV市場の長期拡大トレンド|2030年新車販売の半数以上がEV予測

EV市場の長期拡大トレンドを整理します。

グローバル市場の成長と日本国内インフラ需要

世界的なカーボンニュートラル政策により、EV市場は急速に拡大しています。2030年には新車販売の半数以上がEVになると予測されており、国内外で長期成長トレンドが続く見込みです。日本国内でもEV普及が加速しており、充電インフラ整備が急務とされています。政府の支援策(補助金・税制優遇)も追い風となり、充電スタンド設置の余地は当面拡大傾向にあります。

政府支援策と充電スタンド整備の加速

政府は2025年目標として、新車販売におけるEV比率の大幅上昇を掲げています。充電スタンドの全国整備が加速し、急速充電設備の整備も進行中です。充電速度の向上と効率化といった技術革新も継続的に進んでおり、最先端設備(FLASH のような急速充電器)の市場ポジションは強固です。補助金・税制優遇による政府支援は、当面の市場形成を支える基盤となります。

ESG投資としての価値とカーボンニュートラル

EV充電インフラ事業は、環境保護と経済的利益を両立できる持続可能なビジネスです。ESG投資としての評価も高まっており、企業のサステナビリティ報告・統合報告書に記載できる事業として、本業ブランディングへの貢献も期待できます。設備投資の即時償却+運用収益+ESG価値の三層メリットが、EV充電 FLASH の事業価値を支えます。

市場リスクとして、EV普及の進捗速度と充電技術の競争激化には留意が必要です。技術革新によって既存設備の競争力が落ちる可能性もあり、契約期間と出口戦略(売却・契約満了時の引取条件)を契約前に確認しておくのが安全です。

📝 このセクションのポイント

- 2030年新車販売の半数以上がEV予測のグローバル・国内成長トレンド

- 政府支援策(補助金・税制優遇)と急速充電設備の整備加速

- ESG投資価値とカーボンニュートラルへの貢献が本業ブランディング強化

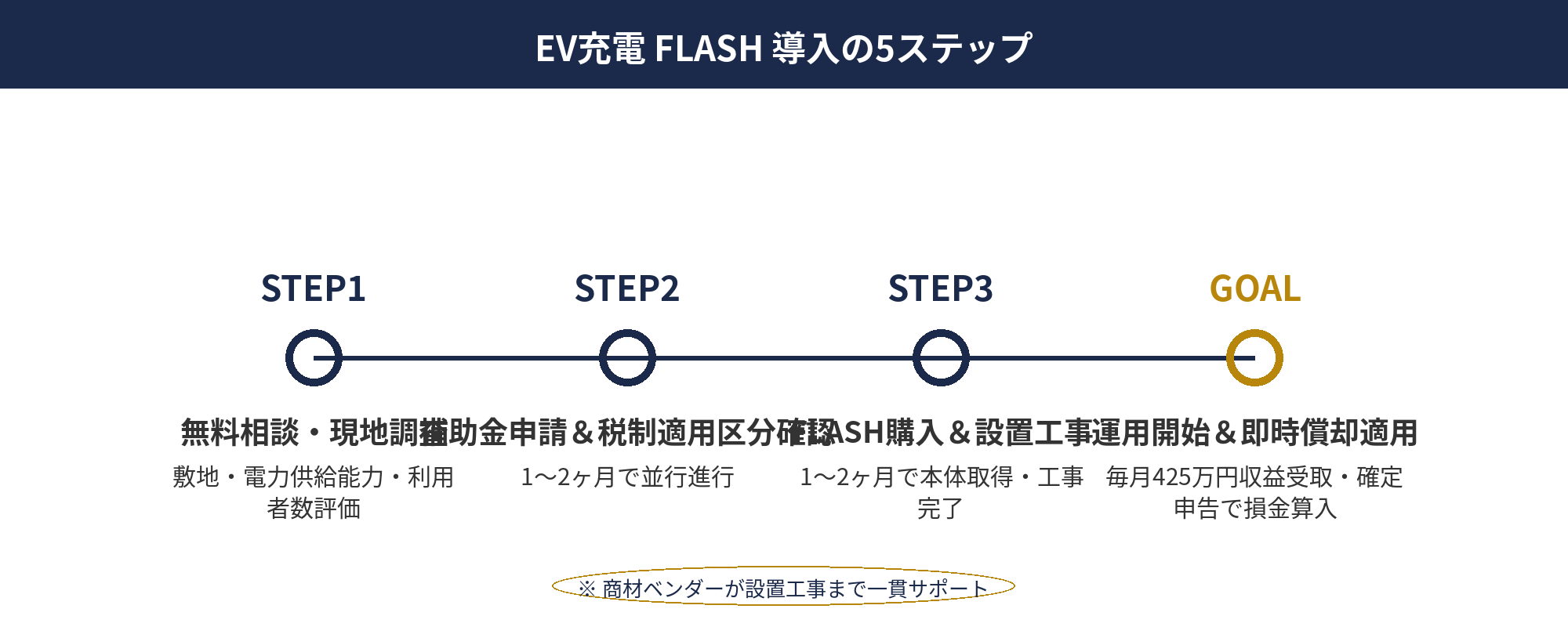

EV充電 FLASH の導入から運用までの流れと所要期間

EV充電 FLASH の導入手順と所要期間を整理します。

STEP1:無料相談(1日〜1週間)。利益見通し・希望取得タイミング・設置場所候補・補助金活用希望などを共有します。ZOOMまたは電話での無料相談からスタートでき、商品・税制・補助金の説明を受けられます。EV充電 FLASH の公式LPの問い合わせフォームから申し込むことができます。

STEP2:設置場所選定と事前調査(2〜4週間)。EV充電インフラの設置には、十分な敷地・電力供給能力・想定利用者数の評価が必要です。商材ベンダーが現地調査を行い、設置可能性を確認します。商業施設・幹線道路沿い・観光地などが代表的な設置場所候補です。

STEP3:補助金申請&税制適用区分確認(1〜2ヶ月)。経済産業省「充電インフラ補助金」の申請を進めると同時に、税制適用区分(経営強化税制A類型・特別償却・グリーン投資減税のいずれか)を商材ベンダー・顧問税理士と並走で確認します。経営強化税制A類型なら経営力向上計画の認定取得も並行で進めます。

STEP4:FLASH購入&設置工事(1〜2ヶ月)。総投資2,128万円(融資活用可)で FLASH本体・キュービクル・設置工事をパッケージで取得します。設置工事は専門チームが担当し、購入者側の手間を最小化する設計です。

STEP5:運用開始&毎月収益受取。EV充電サービスの提供を開始し、毎月の充電料金収益425万円(年間)を受け取ります。設備全体の即時償却(圧縮後取得価額)は購入年度の確定申告で適用します。詳しい節税商材横並び比較は中小企業の節税対策ガイド(ART-003)と即時償却主力5商材徹底比較(ART-074)を参照してください。

📝 このセクションのポイント

- 5ステップ・全体所要期間2〜4ヶ月

- 補助金申請+税制適用区分確認+計画認定を並行で進行

- 商材ベンダーが設置工事まで一貫サポート、購入者側は意思決定に集中

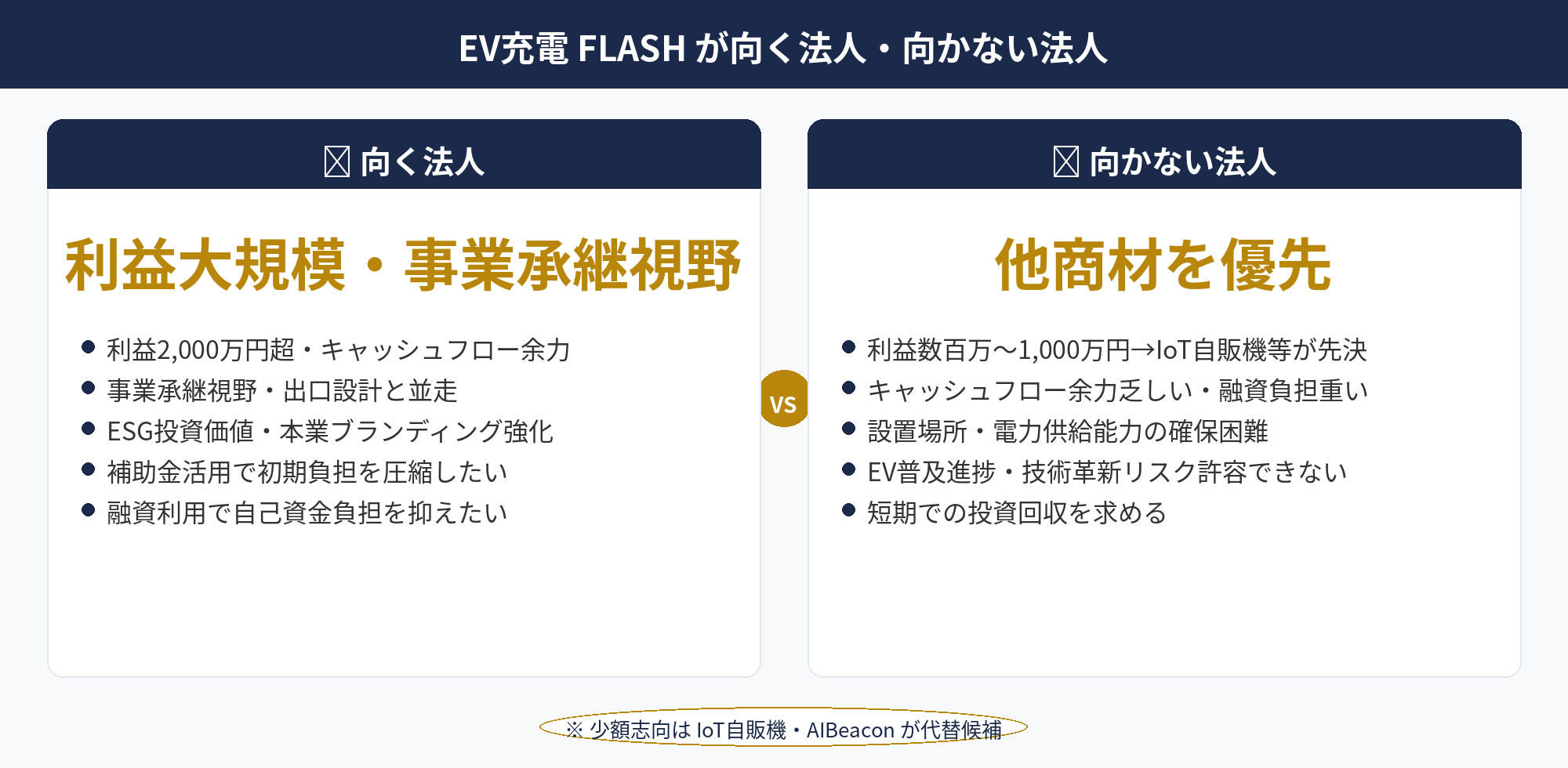

EV充電 FLASH が向く法人・向かない法人の判断軸

EV充電 FLASH が向く法人・向かない法人を、3軸で整理します。

向く法人①:利益2,000万円超・キャッシュフロー余力あり。総投資2,128万円のロットを当期利益から圧縮できる法人が射程です。融資利用で自己資金負担を抑えても、運用収益年間425万円で投資回収を進めながら税優遇を享受できます。

向く法人②:事業承継視野・出口設計に組み込みたい。EV充電インフラの設備を即時償却で取得し、運用収益で5年程度回収後、退職金支給期や事業承継期に出口(売却・契約満了引取)を合わせる設計が可能です。詳しい出口設計は役員退職金 完全ガイド(ART-046)を参照してください。

向く法人③:ESG投資価値・本業ブランディング強化を求める。EV充電インフラ事業は環境保護と経済的利益を両立できる持続可能ビジネスで、ESG投資としての評価が高まっています。サステナビリティ報告・統合報告書への記載が可能で、本業のブランディング強化にもつながります。

向かない法人は、①利益数百万〜1,000万円規模で IoT自販機・AIBeacon等の少額商材を優先すべき法人、②キャッシュフロー余力が乏しく融資負担が重い法人、③設置場所・電力供給能力の確保が困難な法人、④EV市場の進捗速度・技術革新リスクを許容できない法人、です。判断に迷う場合は無料相談で複数商材を横並び検討するのが定石です。詳しい商材選定は法人節税の相談はどこにすべき(ART-025)でも整理しています。

📝 このセクションのポイント

- 利益2,000万円超・キャッシュフロー余力ある法人が射程

- 事業承継視野・ESG志向の法人に最適、出口設計と並走

- 少額志向は IoT自販機、AIBeacon が代替候補

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

EV充電 FLASHは、ライフサポート株式会社グループが取り扱う EV超急速充電器の購入・運用型大型節税商材です。総投資2,128万円・年間収益425万円・実質利回り20%がLP公表値で、即時償却と運用収益を両立する設計です。

投資内訳はFLASH本体11,000,000円+キュービクル4,785,000円+EV設置5,500,000円の3点パッケージ。設備全体が即時償却対象として取得年度に損金算入できます。融資利用も可能で、自己資金負担を抑えた導入と退職金原資・事業承継期への出口設計を組み合わせる柔軟性が特徴です。

税制根拠は中小企業経営強化税制A類型・特別償却・グリーン投資減税のいずれかに該当する可能性があります。具体的な適用区分は商材ベンダーと顧問税理士の並走で確認します。経済産業省の「クリーンエネルギー自動車普及促進補助金」(296億円予算)も併用可能で、本体50%・設置費用100%補助により導入コストを大きく圧縮できます。補助金は圧縮記帳対象、即時償却は圧縮後取得価額が対象です。

市場の長期トレンドも追い風です。2030年に新車販売の半数以上がEVと予測され、国内インフラ需要の急務性、政府支援策(補助金・税制優遇)、ESG投資価値の3点で長期成長基盤が整っています。導入は5ステップ・所要期間2〜4ヶ月で、設置場所選定・補助金申請・税制適用区分確認・FLASH購入&設置工事・運用開始の流れを商材ベンダーが一貫サポートします。

適合する法人は利益2,000万円超・キャッシュフロー余力あり・事業承継視野・ESG志向の法人です。少額志向の法人は IoT自販機(300万円〜)や AIBeacon(10万円以下)が代替候補で、複数商材の横並び検討は ART-074 のハブ記事を起点に進めるのが定石です。

📎 合わせて読みたい

EV充電 FLASH の大型導入を無料でご相談ください

利益2,000万円超・キャッシュフローに余裕がある法人向けに、EV充電 FLASH の即時償却+運用収益+補助金の3層設計を整理します。経済産業省補助金の活用、税制適用区分の確認、事業承継視野の出口設計、融資活用まで、800社超の支援実績をもとに一気通貫でご提案します。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。EV充電 FLASH の事業実績・利回り・市場予測値はライフサポート株式会社グループのLP公表値、および経済産業省の公的データを引用しています。即時償却の税制適用区分は個別の状況により変わるため、必ず税理士・節税商材ベンダー等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開(PL-S1 即時償却主力商材ハブ ART-074 の関連記事)