📑 この記事の目次 ▼ 開閉

即時償却 確定申告の全体像と流れ

即時償却を使うための前提条件

即時償却(中小企業経営強化税制)の確定申告を行うには、まず以下の前提条件を満たしている必要があります。手続きを始める前に確認しておきましょう。

前提条件チェックリスト

- 青色申告法人であること(白色申告では即時償却の特例は使えません)

- 中小企業者等に該当すること(資本金1億円以下等)

- 設備取得前に経営力向上計画の認定を取得していること

- 対象設備の要件(機械装置160万円以上等)を満たしていること

- 設備を事業の用に供した事業年度に申告すること

特に「青色申告」であることは鉄則です。白色申告の法人は即時償却の特例を適用できないため、まずは青色申告の承認を受けておく必要があります。

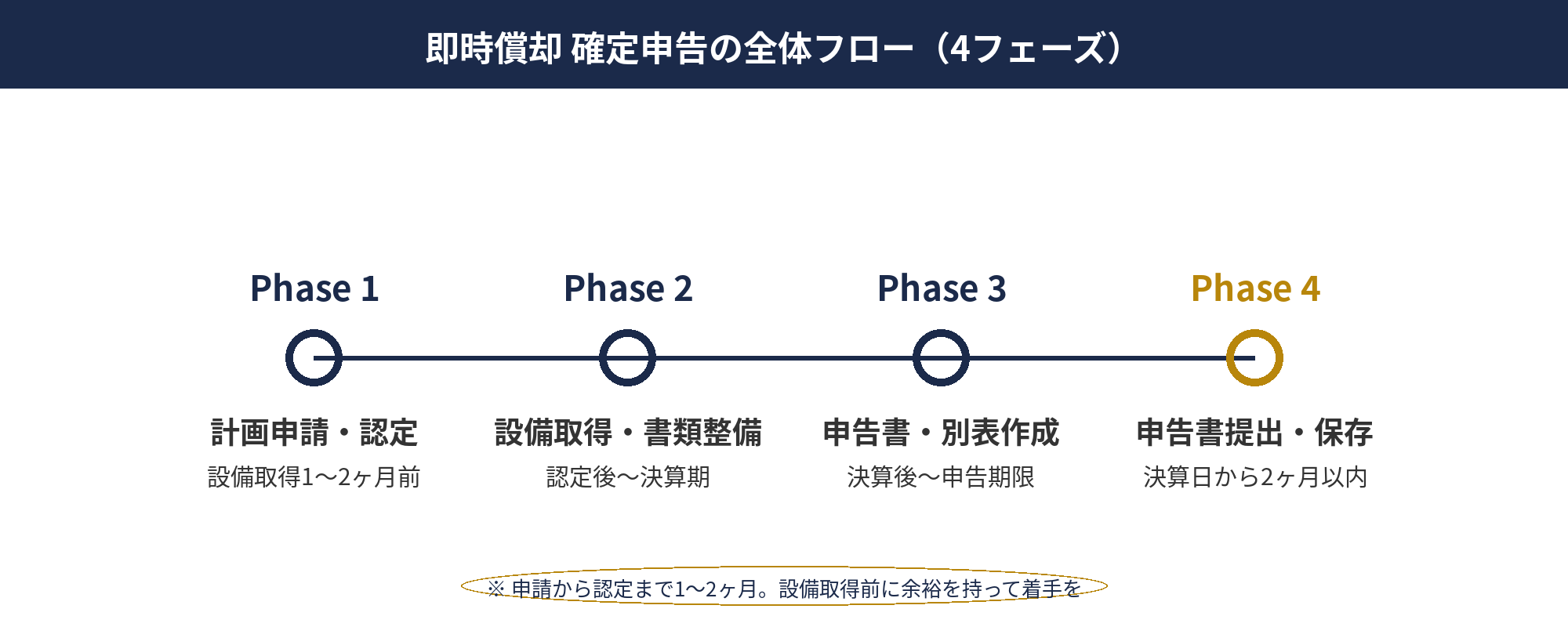

申告までの4つのフェーズ

即時償却の確定申告は、大きく4つのフェーズに分かれます。設備を買ってから申告書を出せば終わりではなく、設備取得の前から準備が始まる点が重要です。

| フェーズ | 内容 | タイミング |

|---|---|---|

| Phase 1 | 経営力向上計画の策定・申請・認定取得 | 設備取得の1〜2ヶ月前 |

| Phase 2 | 設備の取得・使用開始・書類整備 | 認定後〜決算期 |

| Phase 3 | 申告書・別表・明細書の作成 | 決算後〜申告期限 |

| Phase 4 | 税務署への申告書提出・保存 | 決算日から2ヶ月以内 |

この4フェーズを理解した上で、各段階で必要な書類と手続きを確認していきましょう。税理士の先生と連携しながら進めることで、申告ミスのリスクを大幅に下げることができます。

📝 このセクションのポイント

- 即時償却の確定申告には「青色申告法人」「事前の計画認定」「対象設備の要件充足」が前提

- 手続きは4フェーズ(計画申請→設備取得→申告書作成→提出)。設備取得前から準備が必要

- 普通の法人税申告と比べ、特別償却明細書(別表十六)などの添付書類が追加される

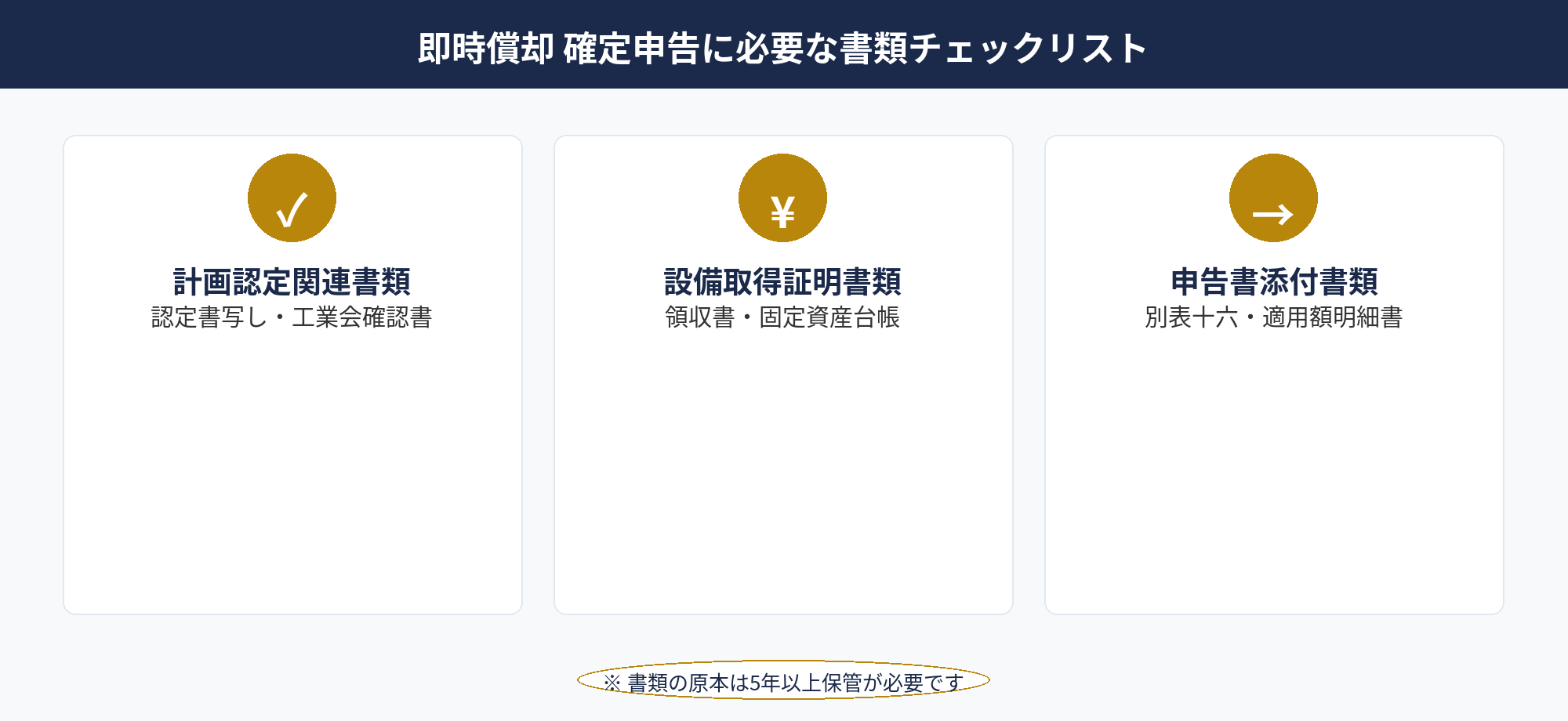

【書類一覧】即時償却 確定申告に必要な書類

即時償却の確定申告で準備する書類は、大きく3カテゴリーに整理できます。それぞれのカテゴリーと主な書類を一覧で確認しましょう。

| カテゴリー | 書類名 | 必須/任意 |

|---|---|---|

| ① 計画認定関連 | 経営力向上計画の認定書(写し) | 必須 |

| 工業会等の確認書(機器の性能証明) | 必須 | |

| ② 設備取得証明 | 購入時の請求書・領収書 | 必須 |

| 固定資産台帳(取得日・取得価額を記録) | 必須 | |

| 設備の搬入・稼働確認書(納品書等) | 保管推奨 | |

| ③ 申告書添付書類 | 別表十六(一)特別償却の償却限度額の計算に関する明細書 | 必須 |

| 適用額明細書 | 必須 | |

| 法人税申告書(別表一〜) | 必須 |

📋 書類は「原本保管」が基本

経営力向上計画の認定書や工業会等の確認書は、申告書に写しを添付しますが原本は自社で5年以上保管する必要があります。税務調査に備え、関連書類一式をまとめてファイリングしておくことをお勧めします。

なお、書類の正式名称・様式は税制改正によって変更されることがあります。最新の様式は国税庁のウェブサイトでご確認ください。

📝 このセクションのポイント

- 書類は「計画認定関連」「設備取得証明」「申告書添付書類」の3カテゴリーに整理される

- 別表十六(一)特別償却明細書と適用額明細書が申告書の必須添付書類

- 書類の原本は5年以上保管。最新様式は国税庁サイトで要確認

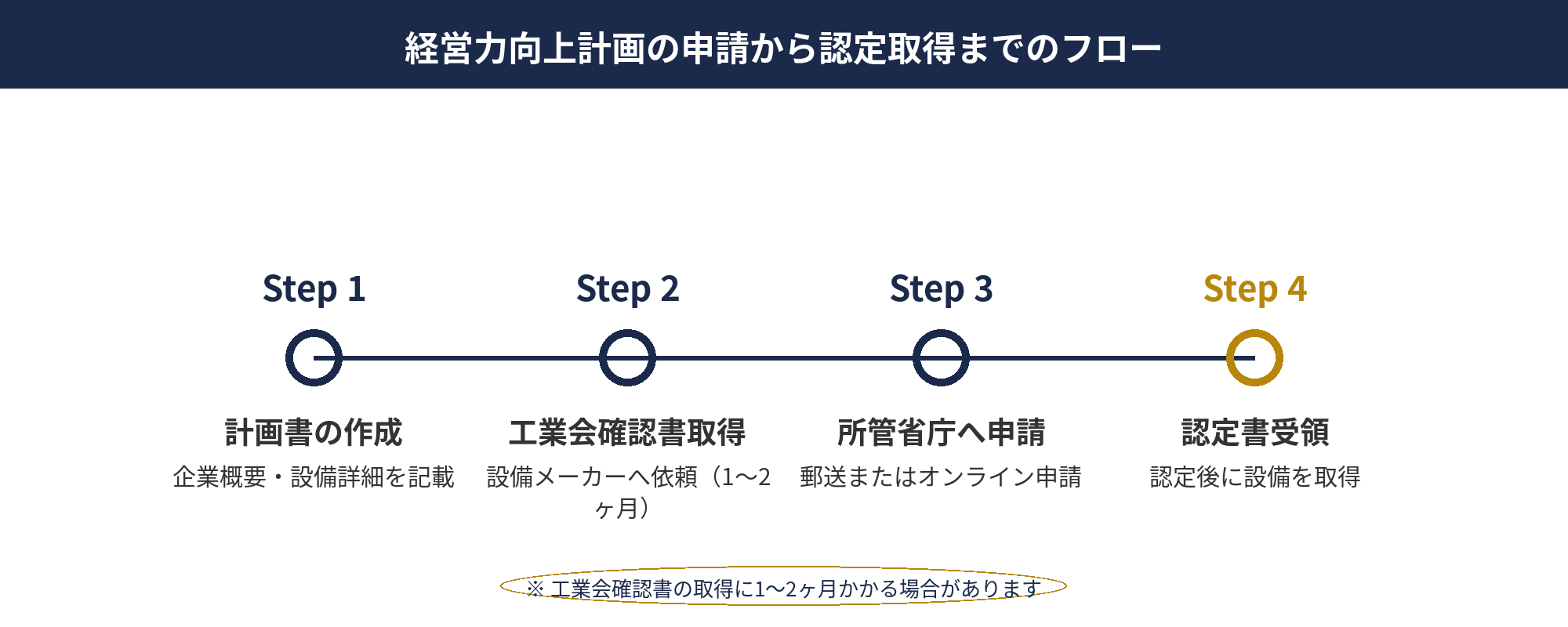

経営力向上計画の申請手続き:即時償却 確定申告の最初の関門

即時償却の確定申告に向けた最初の関門が「経営力向上計画」の申請と認定取得です。申請の流れは以下の通りです。

⚠ 「先に買ってから申請」は原則NG

設備を購入してから経営力向上計画を申請しても、原則として即時償却の適用を受けられません。必ず「申請→認定→設備購入」の順序を守ってください。

📝 このセクションのポイント

- 計画申請の流れ:計画書作成 → 工業会確認書取得 → 所管省庁申請 → 認定書受領

- 工業会の確認書取得に1〜2ヶ月かかるため、設備取得の2〜3ヶ月前には動き出す必要がある

- 「先に設備購入→後から申請」は原則NG。認定取得後に設備を購入すること

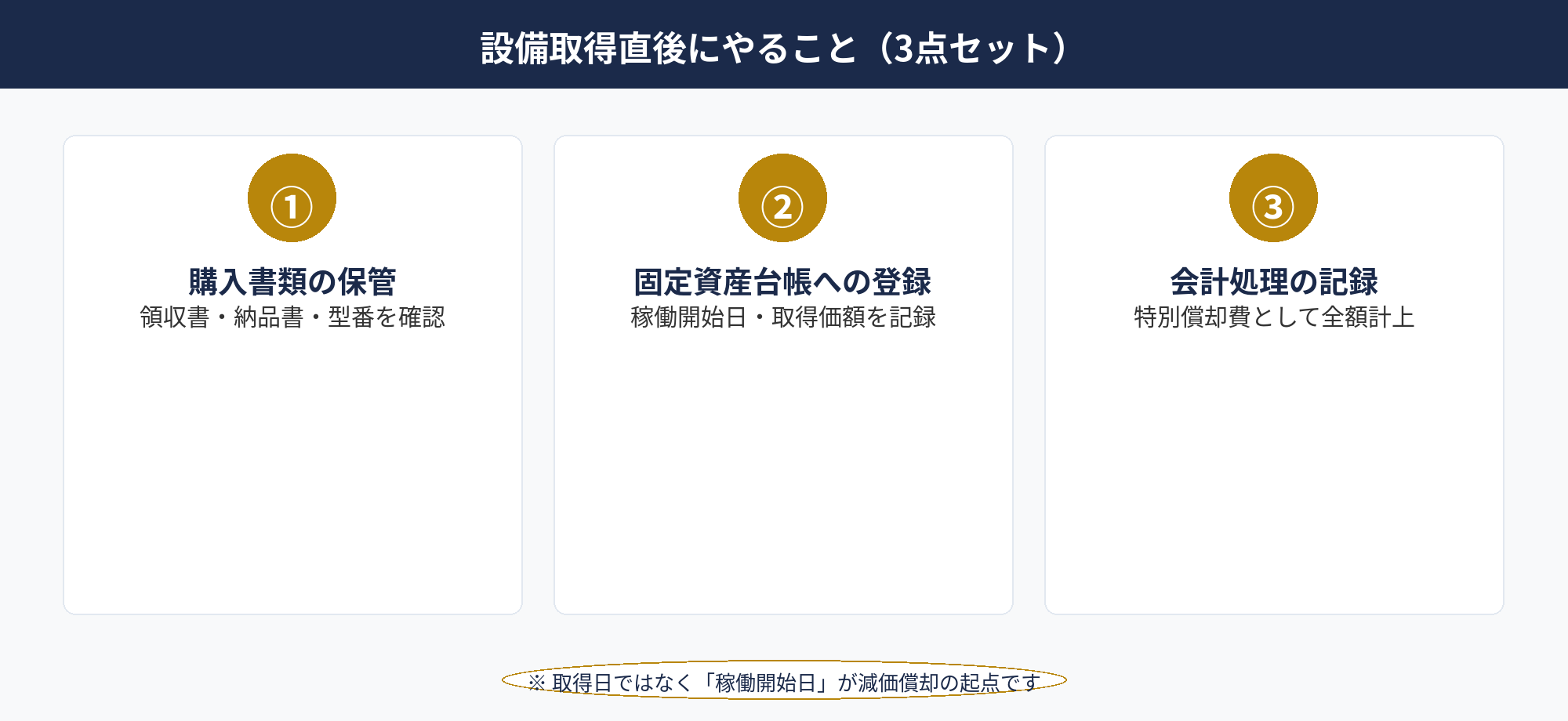

設備取得後にやること:即時償却 確定申告に向けた書類整備3点セット

認定書を受け取り、設備を購入したら、確定申告に向けた書類整備に入ります。この段階での準備が、申告書作成をスムーズにする鍵です。

設備取得直後にやること(3点セット)

① 購入書類の保管

請求書・領収書・納品書を一式保管します。特に「取得日」「取得価額(税抜き)」「設備の種類・型番」が明確に記載されているか確認してください。

② 固定資産台帳への登録

設備を事業の用に供した日(稼働開始日)、取得価額、法定耐用年数、即時償却の選択有無を固定資産台帳に記録します。「取得日」ではなく「事業の用に供した日」が減価償却の起点となります。

③ 即時償却の会計処理

当期の会計帳簿に「特別償却費」として取得価額の全額を計上します。通常の減価償却費と区別して記録しておくと、申告書作成時にわかりやすくなります。

ポイント:「取得日」と「使用開始日」の違い

即時償却は、設備を「事業の用に供した日」が属する事業年度に適用されます。機械を12月に購入しても、実際に使い始めたのが翌年1月であれば、翌事業年度の申告が対象です。納品日・稼働開始日を必ず記録しておきましょう。

これらの書類は、税務調査の際にも確認されることがあります。取得後5〜7年程度は保管しておくことをお勧めします。

📝 このセクションのポイント

- 設備取得直後に「購入書類の保管」「固定資産台帳への登録」「特別償却費の会計処理」の3点セットを実施

- 減価償却の起点は「取得日」ではなく「事業の用に供した日(稼働開始日)」

- 関連書類は5〜7年以上保管(税務調査への備え)

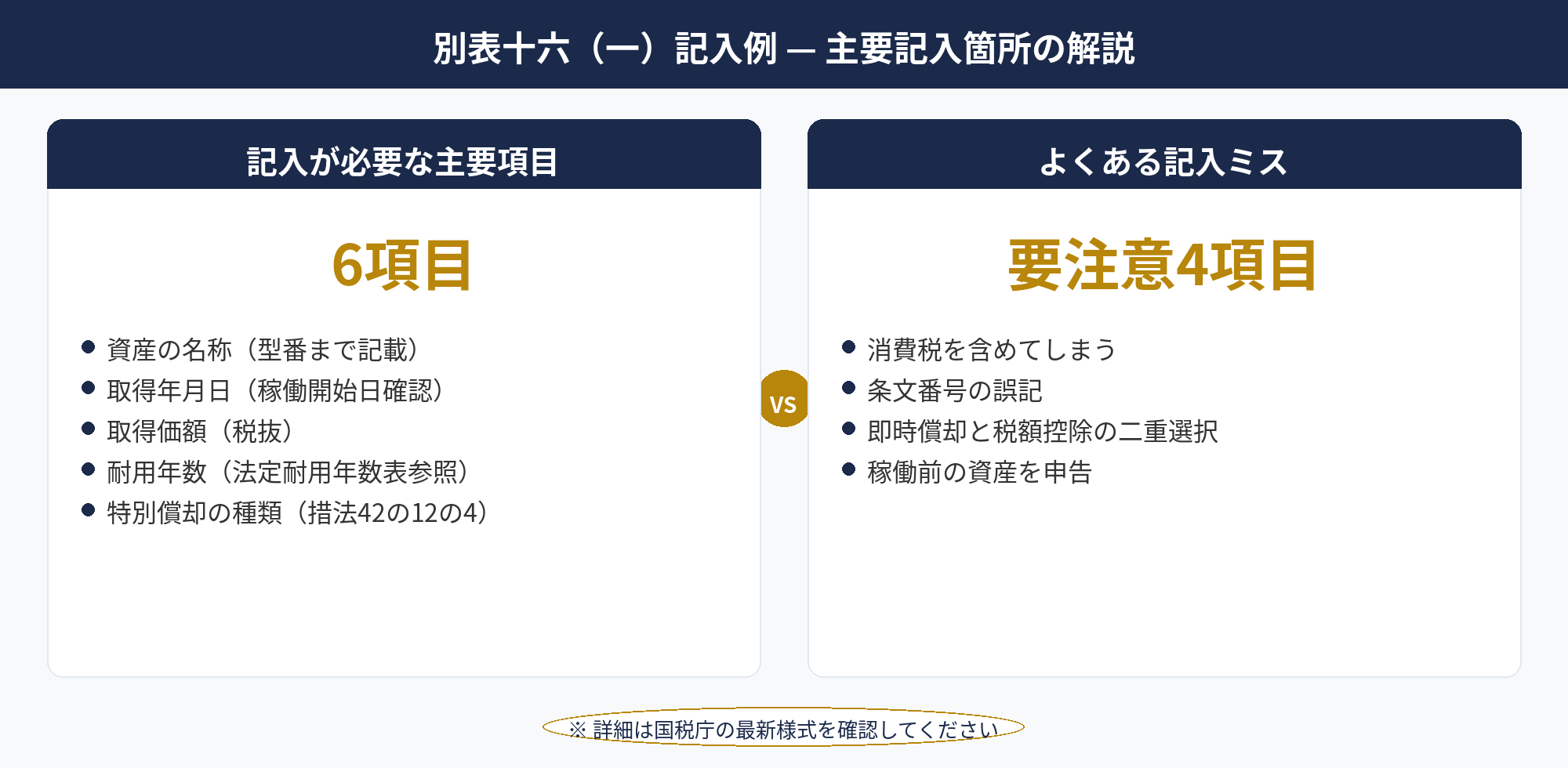

【記入例付き】特別償却の明細書(別表十六)の書き方

別表十六(一)の書き方

法人税の確定申告において、即時償却(特別償却)を適用する場合は「別表十六(一)特別償却の償却限度額の計算に関する明細書」を作成し、申告書に添付します。主要な記入箇所は以下の通りです。

| 記入箇所 | 記入内容の例 | 注意点 |

|---|---|---|

| 資産の名称 | ○○製造機 型番XX-100 | 型番まで記載すると明確 |

| 取得年月日 | 2026年4月15日 | 稼働開始日と異なる場合は要確認 |

| 取得価額 | 10,000,000円(税抜) | 消費税の処理方式に応じた金額 |

| 耐用年数 | 7年(法定耐用年数) | 法定耐用年数表で確認 |

| 特別償却の種類 | 中小企業経営強化税制(措法42の12の4) | 根拠条文を正確に記載 |

| 特別償却限度額 | 10,000,000円(取得価額全額) | 即時償却の場合は取得価額全額 |

記入でよくある間違い

別表十六の記入で特に多いミスを確認しておきましょう。

- 取得価額に消費税を含めてしまう:税抜経理の場合は税抜金額、税込経理の場合は税込金額が取得価額になります

- 根拠条文の記載誤り:中小企業経営強化税制は「措法42の12の4」です。似た名称の別制度と混同しないよう注意

- 即時償却と税額控除を同時に選択してしまう:両方の同時適用は認められません

- 稼働開始前の取得を申告してしまう:「事業の用に供した」日以降の事業年度が対象です

別表十六の作成は、初めての場合は特に税理士への確認をお勧めします。記載誤りがあると、後から修正申告が必要になり余計な手間がかかります。

📝 このセクションのポイント

- 別表十六(一)に「資産名称・取得年月日・取得価額・耐用年数・特別償却限度額」を記入して申告書に添付

- 取得価額への消費税含有、条文記載誤り、即時償却と税額控除の二重適用は要注意

- 初回申告は税理士に確認するのが安全。記載ミスは修正申告が必要になる

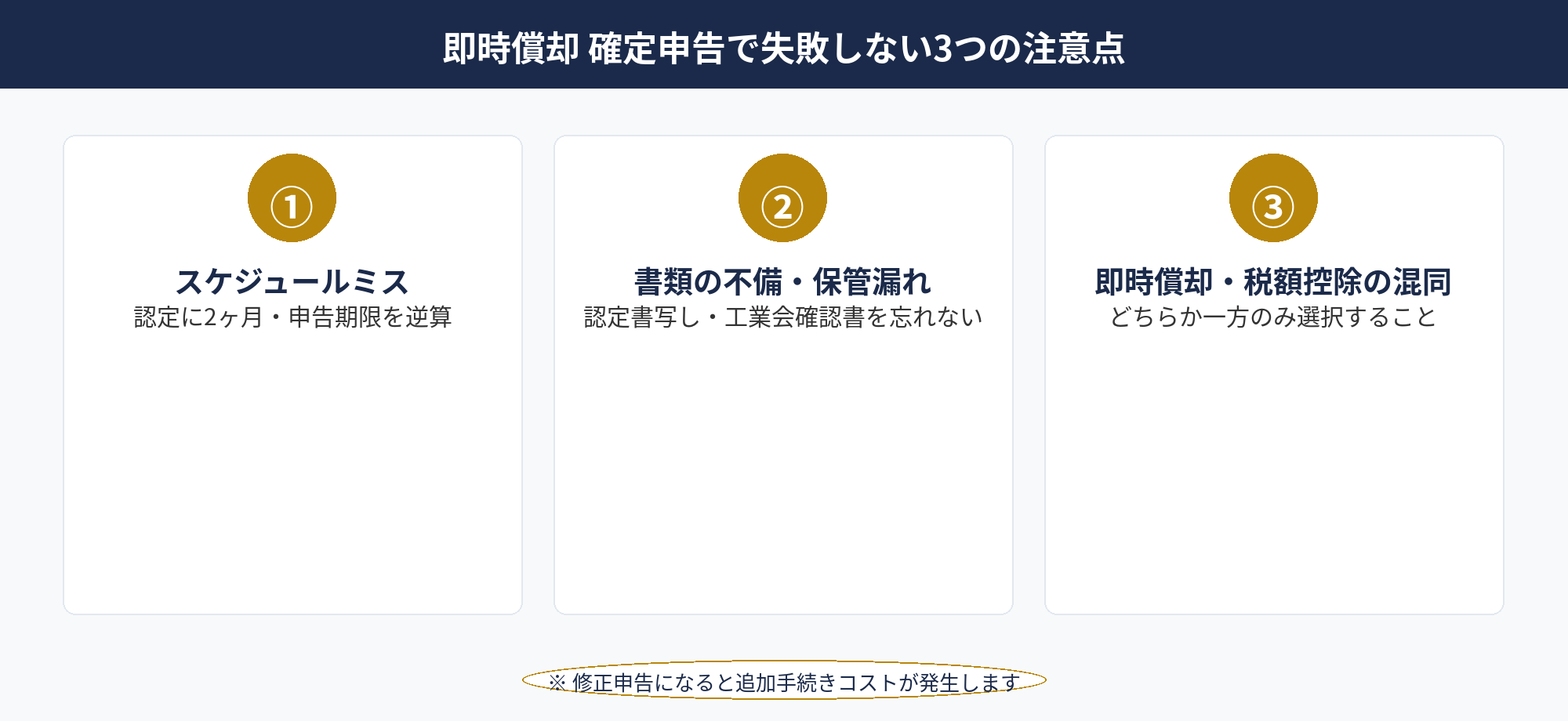

即時償却 確定申告で失敗しない3つの注意点

即時償却の確定申告で実際によく起きる失敗をまとめました。事前に把握することでリスクを大幅に下げることができます。

注意点① スケジュールミス

最も多い失敗が「申告期限に間に合わない」です。特に

- 計画認定の審査に2ヶ月かかると知らず、決算直前に申請してしまう

- 設備が決算月に届いたが「事業の用に供した」のが翌月になってしまう

- 法人税の申告期限(原則:決算日から2ヶ月以内)を勘違いしている

注意点② 書類の不備・保管漏れ

- 工業会の確認書を取得せずに申告(税務調査で指摘されるリスク)

- 認定書の写しを添付し忘れる

- 固定資産台帳に「即時償却選択」の記録がない

- 設備の領収書・納品書を紛失してしまう

注意点③ 即時償却と税額控除の混同

中小企業経営強化税制では即時償却か税額控除のどちらかを選択します。申告書作成時にどちらを選んだか明確にしておかないと

- 誤って両方を計上してしまう(過大申告)

- 税額控除を選んだはずが申告書に記載されていない(控除漏れ)

これらの失敗を防ぐためには、スケジュールを逆算した計画立案と、税理士との事前確認が有効です。「後から気づいて修正申告」となると、追加の手続きコストが発生します。

📝 このセクションのポイント

- スケジュールミス:計画認定に2ヶ月かかる・稼働開始日と取得日のズレに注意

- 書類不備:工業会確認書・認定書写しの添付漏れが多い。固定資産台帳への記録も必須

- 即時償却と税額控除の混同:どちらか一方のみ選択。申告書に明確に記載すること

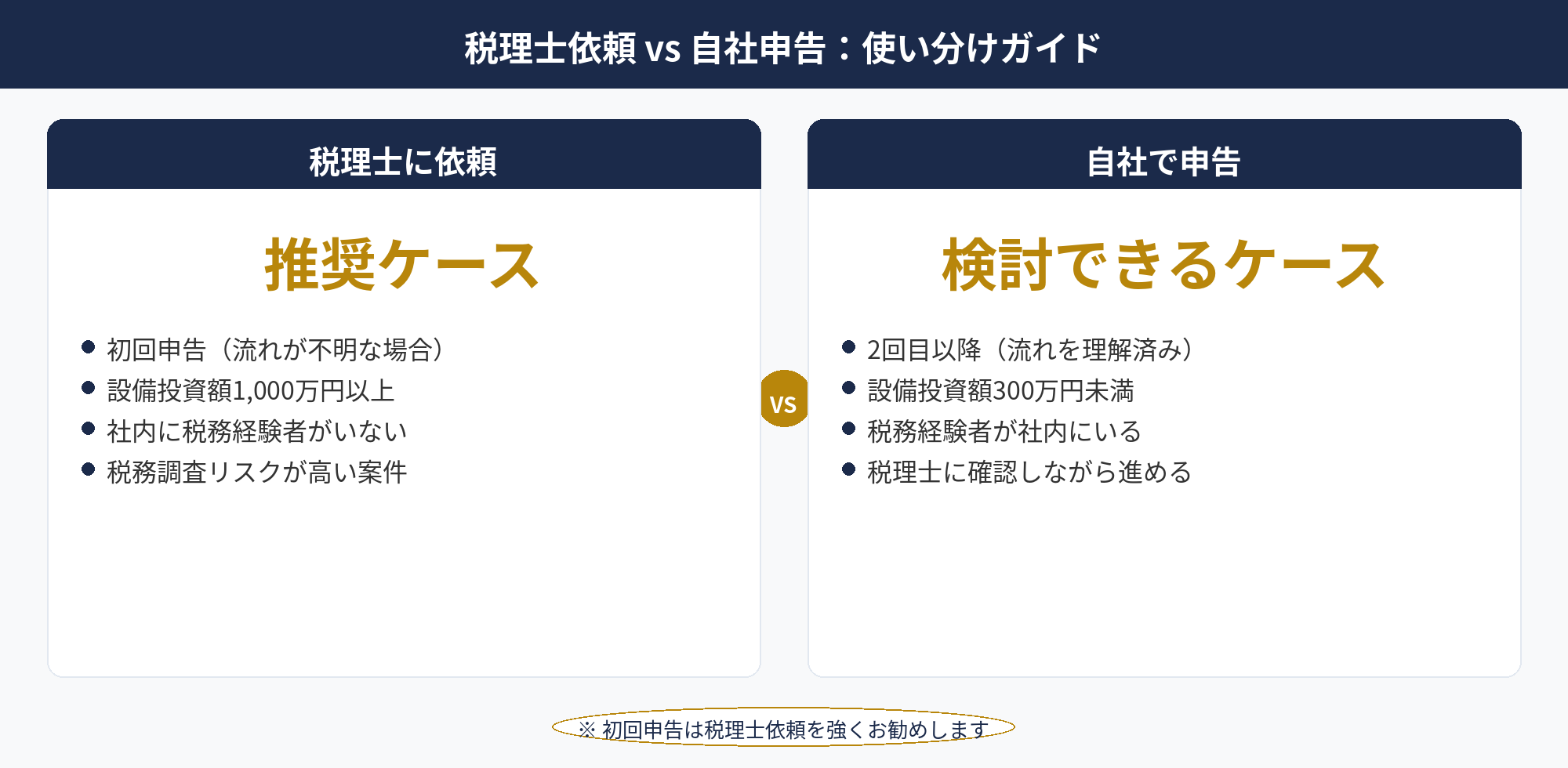

即時償却 確定申告を税理士に依頼すべき場合・自社申告の使い分け方

即時償却の確定申告を、税理士に依頼するか自社で行うかは、会社の規模・税務担当者のスキル・設備投資の規模によって変わります。以下を参考に判断してください。

| 判断基準 | 税理士に依頼 | 自社で申告 |

|---|---|---|

| 初回か2回目以降か | 初回は推奨 | 2回目以降に検討 |

| 設備投資額 | 1,000万円以上 | 300万円未満 |

| 社内に税務経験者がいるか | いない場合 | いる場合 |

| 税務調査への備え | 高リスク案件 | 低リスク案件 |

即時償却の確定申告にかかる税理士費用の目安は、スポットの申告サポートで数万〜数十万円程度(設備の規模・複雑さによる)です。節税額が数百万円になる案件であれば、申告サポートへの投資対効果は十分に見込めることが多いと思われます。

税理士を選ぶときのポイント

- 中小企業経営強化税制の申告経験が豊富かどうか

- 経営力向上計画の申請サポートも対応しているか

- 決算・申告スケジュールに余裕を持って動いてくれるか

アセットサポートでは、即時償却を活用した節税に精通した税理士・専門家のネットワークをご紹介しています。初回の無料相談から対応しておりますので、お気軽にご連絡ください。

📝 このセクションのポイント

- 初回・高額投資・税務経験者不在の場合は税理士依頼を推奨。節税額が大きければ費用対効果は十分

- 税理士費用の目安はスポット申告サポートで数万〜数十万円(投資規模による)

- 2回目以降は流れを理解した上で、税理士確認を維持しながら自社対応も検討できる

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却の確定申告には、通常の法人税申告に加えて、経営力向上計画の認定書・別表十六(特別償却明細書)・適用額明細書などの添付書類が必要です。

手続きの流れは「計画申請→認定取得→設備取得→書類整備→申告書作成→提出」の4フェーズ。最大のポイントは「設備を買う前に認定を取る」こと、そして「稼働開始日を正確に記録すること」です。

初回申告は特に税理士への確認を強くお勧めします。申告ミスは修正申告という余計な手続きにつながるため、専門家のサポートを受けながら確実に進めましょう。

即時償却の確定申告を専門家がサポートします

経営力向上計画の申請から別表十六の作成・申告書提出まで、中小企業の節税に精通した専門家ネットワークを通じてサポートいたします。初回無料相談からお気軽にご連絡ください。

※ 相談後に無理な勧誘等は一切ありません。

※ 本記事は2026年4月時点の税法等に基づく一般的な情報提供を目的として作成しています。個別の税務アドバイスではありません。税制は改正される場合があります。個別の状況に応じた税務判断については、必ず税理士等の専門家にご相談ください。

🕒 更新履歴

2026-04-19 初版公開