📑 この記事の目次 ▼ 開閉

即時償却 デメリットを理解する前に知っておきたい基礎知識

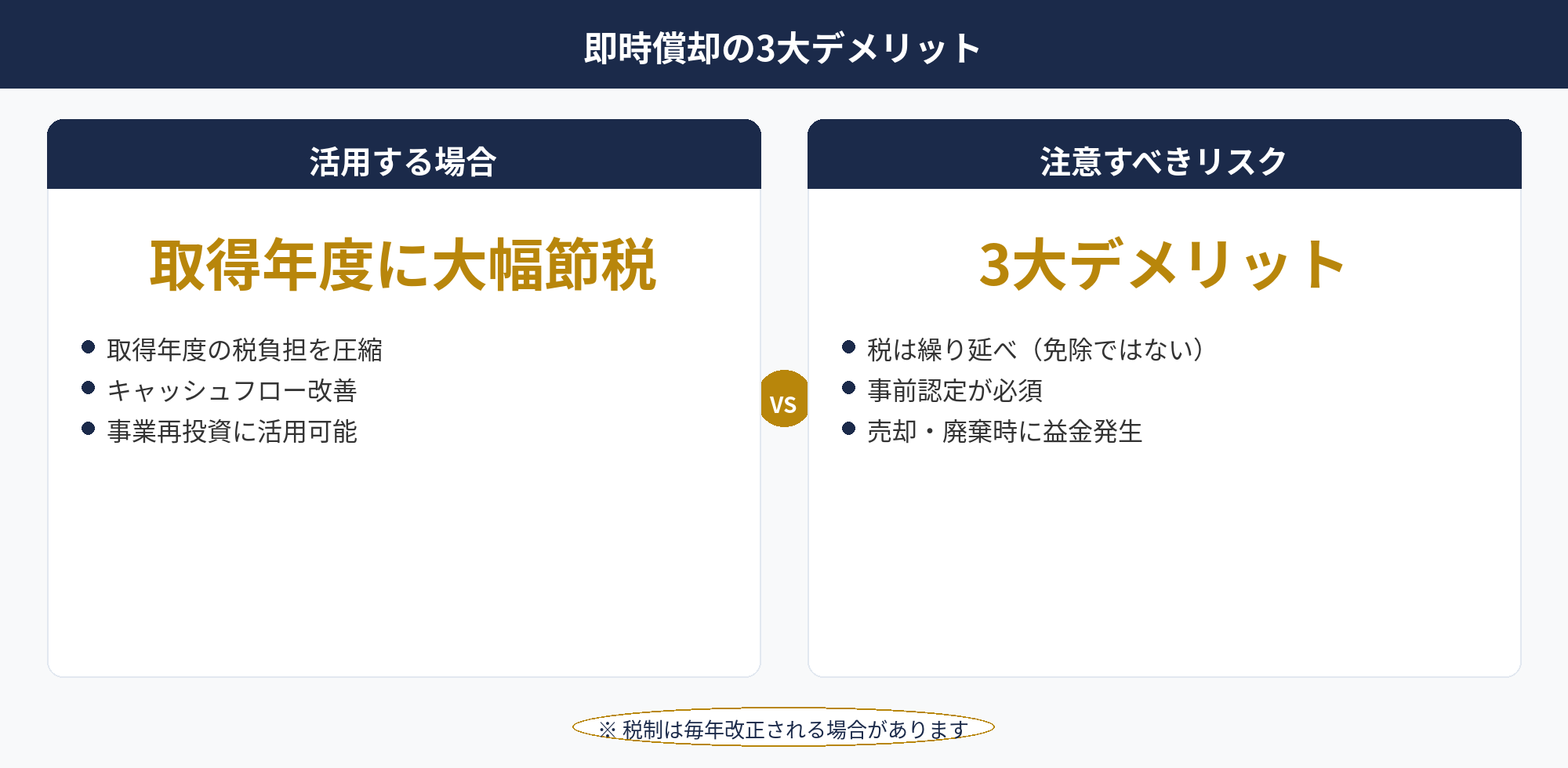

「即時償却 デメリット」を調べている方の多くは、節税効果は理解しつつも「本当にリスクはないのか」「失敗した事例はないか」を確認したいのではないでしょうか。即時償却とは、中小企業経営強化税制に基づき、対象設備の取得価額を取得した年度に全額損金算入できる制度です(根拠:租税特別措置法42条の12の4 / 国税庁タックスアンサー No.5434)。通常の減価償却では数年〜十数年かけて費用計上するところを、一括で計上できるため、取得年度の法人税を大幅に圧縮できます。

ただし、よく誤解されているのですが、即時償却は「税金がなくなる」制度ではありません。正確には、課税のタイミングを将来にずらす「繰り延べ」です。この点を理解せずに活用すると、思わぬ形でデメリットが表面化します。

📌 制度の基本要件

- 青色申告の中小企業者等(資本金1億円以下等)が対象

- 経営力向上計画の認定を設備取得前に取得することが原則

- 対象設備:機械装置(160万円以上)、器具備品(30万円以上)、建物附属設備(60万円以上)、ソフトウェア(70万円以上)

- 適用期限あり(毎年の税制改正で変更される場合があります)

また、即時償却を選択するか、税額控除(取得価額の7〜10%)を選択するかという判断も必要です。どちらが有利かは各社の税務状況によって異なるため、税理士への確認が欠かせません。

📝 このセクションのポイント

- 即時償却は「税の免除」ではなく「繰り延べ」。将来のどこかで益金として戻ってくる

- 経営力向上計画の事前認定が原則必要。事後申請は原則認められない

- 即時償却か税額控除かの選択は各社の状況による。税理士との相談が前提となる

即時償却 デメリット3大項目:繰り延べ・認定リスク・出口問題

税負担は「免除」ではなく「繰り延べ」

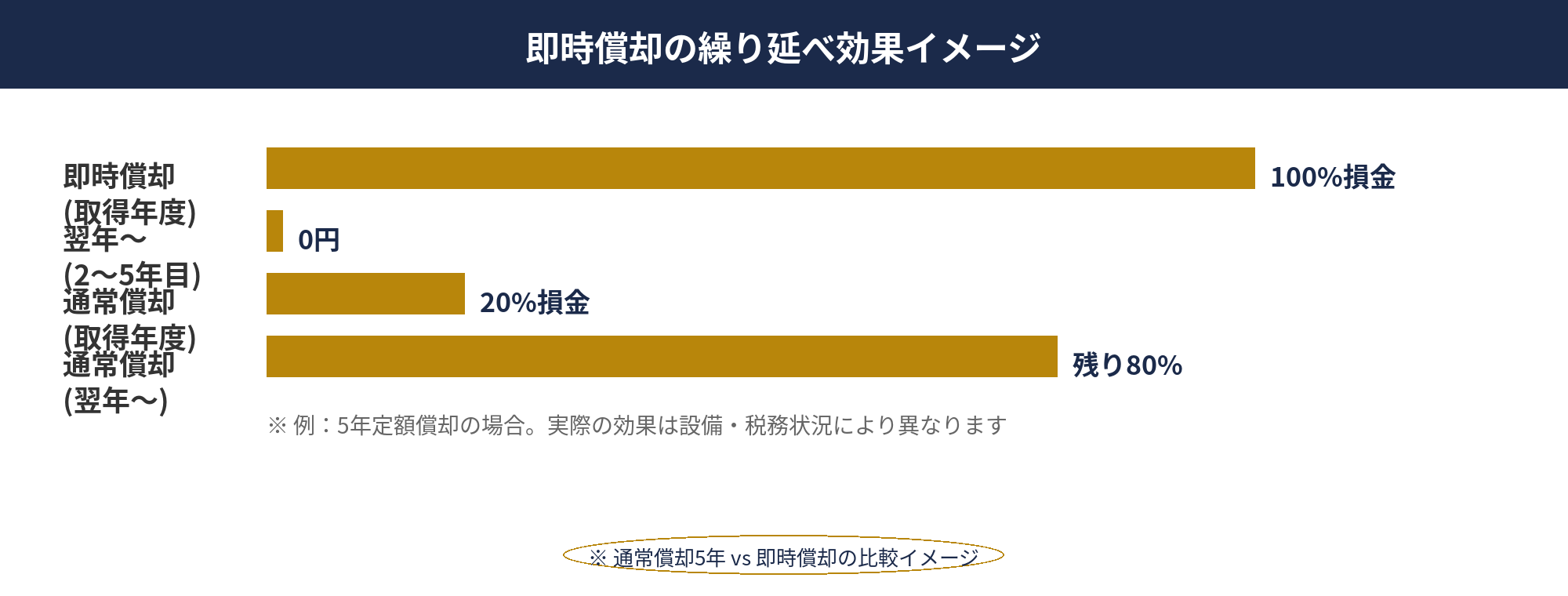

最も重要なデメリットは、即時償却の効果が永続的な節税ではないという点です。設備を全額損金算入した場合、その設備の帳簿価額はゼロになります。つまり、翌年以降に計上できる減価償却費がなくなるため、設備を売却・処分した際には売却価格がほぼそのまま益金となります。

たとえば、2,000万円の機械装置を即時償却で全額損金算入したとします。この機械を5年後に500万円で売却した場合、売却益500万円が益金として計上されます(帳簿価額はゼロのため)。節税した年度に翌期以降の益金が「前借り」された状態と考えると理解しやすいかもしれません。

⚠️ 注意が必要な場面

- 社長の退任・廃業を見据えて出口戦略が必要(益金が発生するタイミングに退職金等を充てる計画が重要)

- 翌年以降に減価償却費がないため、利益が出やすくなる。業績が落ちた場合でも税負担が増える可能性がある

- 業績が安定して黒字が続く見通しのある会社で活用するのが効果的

経営力向上計画の事前認定が必須

即時償却の適用には、原則として設備取得前に経営力向上計画の認定を受ける必要があります。計画の策定・申請から認定まで数週間〜1〜2か月かかることがあるため、決算直前に「今月中に設備を買って節税したい」というケースでは間に合わない場合があります。

認定を受けずに設備を購入してしまった場合、即時償却の適用ができなくなる可能性があります。「先に買ってから計画を申請しよう」という方法は、原則として認められないと理解しておくことが大切です。

設備処分・売却時の落とし穴

帳簿価額がゼロの設備を売却・廃棄する際には、想定外の益金が発生します。廃棄損が計上できない点も見落としがちです。通常の減価償却では、設備廃棄時に残存帳簿価額を廃棄損として費用計上できますが、即時償却後は帳簿価額がゼロのため廃棄損が生じません。

📝 このセクションのポイント

- 税負担は「免除」でなく「繰り延べ」。将来の益金発生に備えた出口戦略が不可欠

- 経営力向上計画の認定は設備取得前が原則。決算直前に慌てると間に合わない場合がある

- 帳簿価額ゼロになるため、設備売却・廃棄時に廃棄損が計上できない点に注意

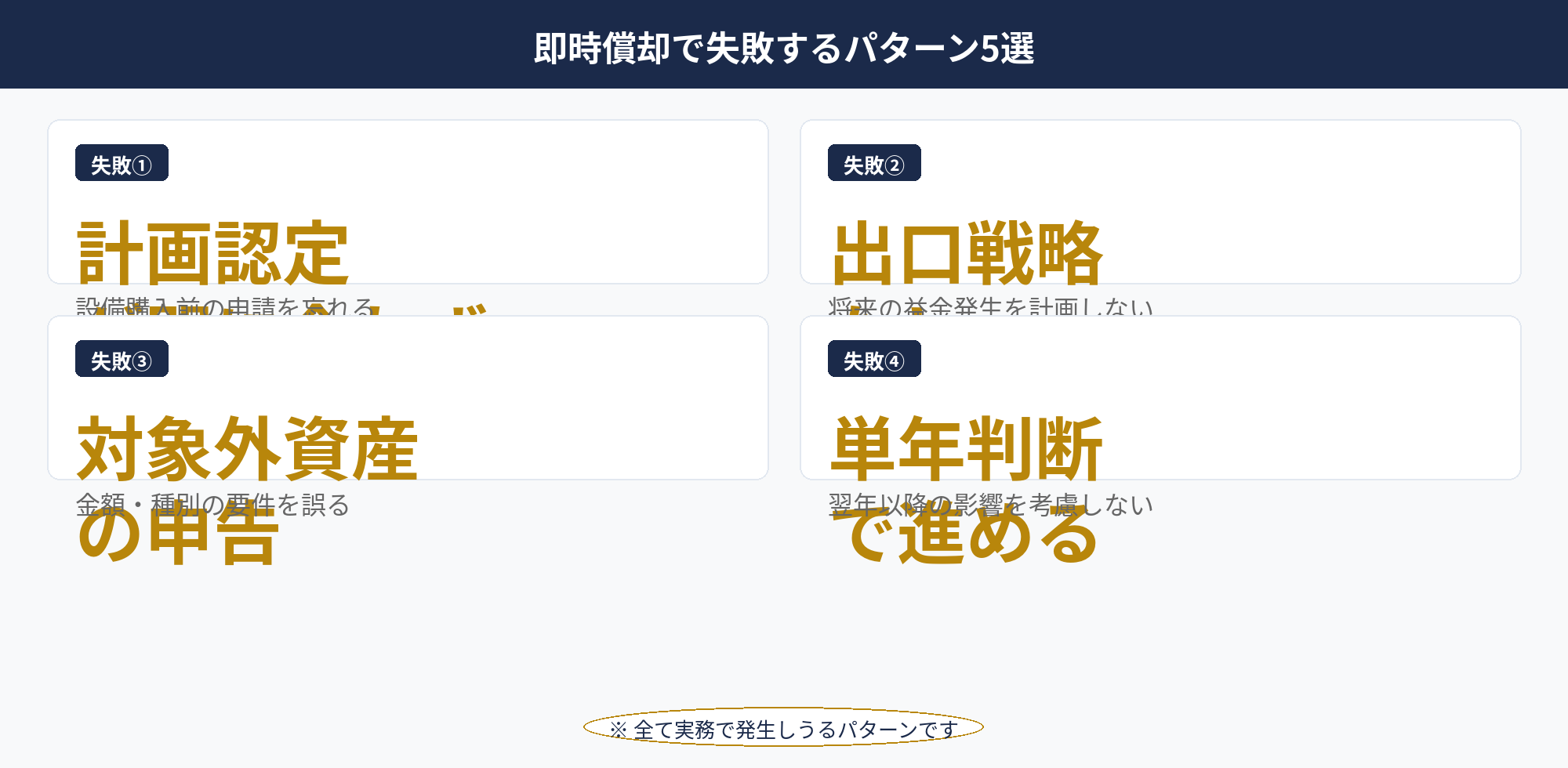

即時償却 デメリットが原因で失敗する経営者に多いパターン5選

計画認定を後回しにしてしまう

「設備を先に買って、計画書は後から出せばよい」という誤解が最も多いパターンです。経営力向上計画の認定は原則として設備取得前に完了している必要があり、取得後に申請しても適用が認められないリスクがあります。計画書の作成・申請は、設備購入を決めた段階ですぐに着手することが重要です。

出口戦略を考えずに設備を購入する

即時償却で生じる将来の益金(設備売却益・廃棄時の益金)をどう処理するかを考えずに活用するケースです。たとえば社長が5年後に退任予定であれば、退職金支給と益金の発生タイミングを合わせることで、実質的な税負担を抑えられる場合があります。出口の設計なしに即時償却だけを先行させると、「節税した分以上に後で払う」という結果になりかねません。

適用対象外の資産を誤って申告する

中小企業経営強化税制には、対象となる設備の種類・金額要件・用途が細かく定められています。「機械装置は160万円以上」「ソフトウェアは70万円以上」といった要件を満たさない資産を誤って計上すると、後の税務調査で修正申告を求められる可能性があります。また、設備が「生産性向上に資するもの」として認定される要件(工業会証明書の取得など)も必要です。

単年度の節税効果だけで判断する

「今期は利益が多いから、即時償却で税を減らそう」という単年度の発想は危険です。翌年以降に減価償却費がなくなることで、利益が出やすい構造になるため、業績が安定していない会社では翌年以降の税負担が予想外に増えることがあります。3〜5年の長期的なキャッシュフロー計画と合わせて検討することが大切です。

税理士に相談せず自己判断で進める

ネットやセミナーで概要を学んで「自社でやってみよう」と進めるケースで、計画書の不備・対象設備の判断ミス・申告書の誤りが発生することがあります。即時償却はYMYL(財産に直結する)領域の制度であり、適用を誤ると修正申告・加算税のリスクがあります。必ず顧問税理士や専門家に相談した上で判断されることをお勧めします。

✅ 失敗を防ぐ3つのポイント

- 設備購入を決めた瞬間から計画書の準備を始める

- 3〜5年の収益計画と出口戦略を先に描く

- 必ず税理士に相談してから申告手続きを進める

📝 このセクションのポイント

- 最多の失敗は「計画認定が間に合わなかった」。設備購入を決めた段階で申請準備を開始する

- 出口戦略なしの即時償却は、将来の税負担増につながる可能性がある

- 対象資産の要件(金額・種別・工業会証明)の確認を怠ると後日の修正申告リスクがある

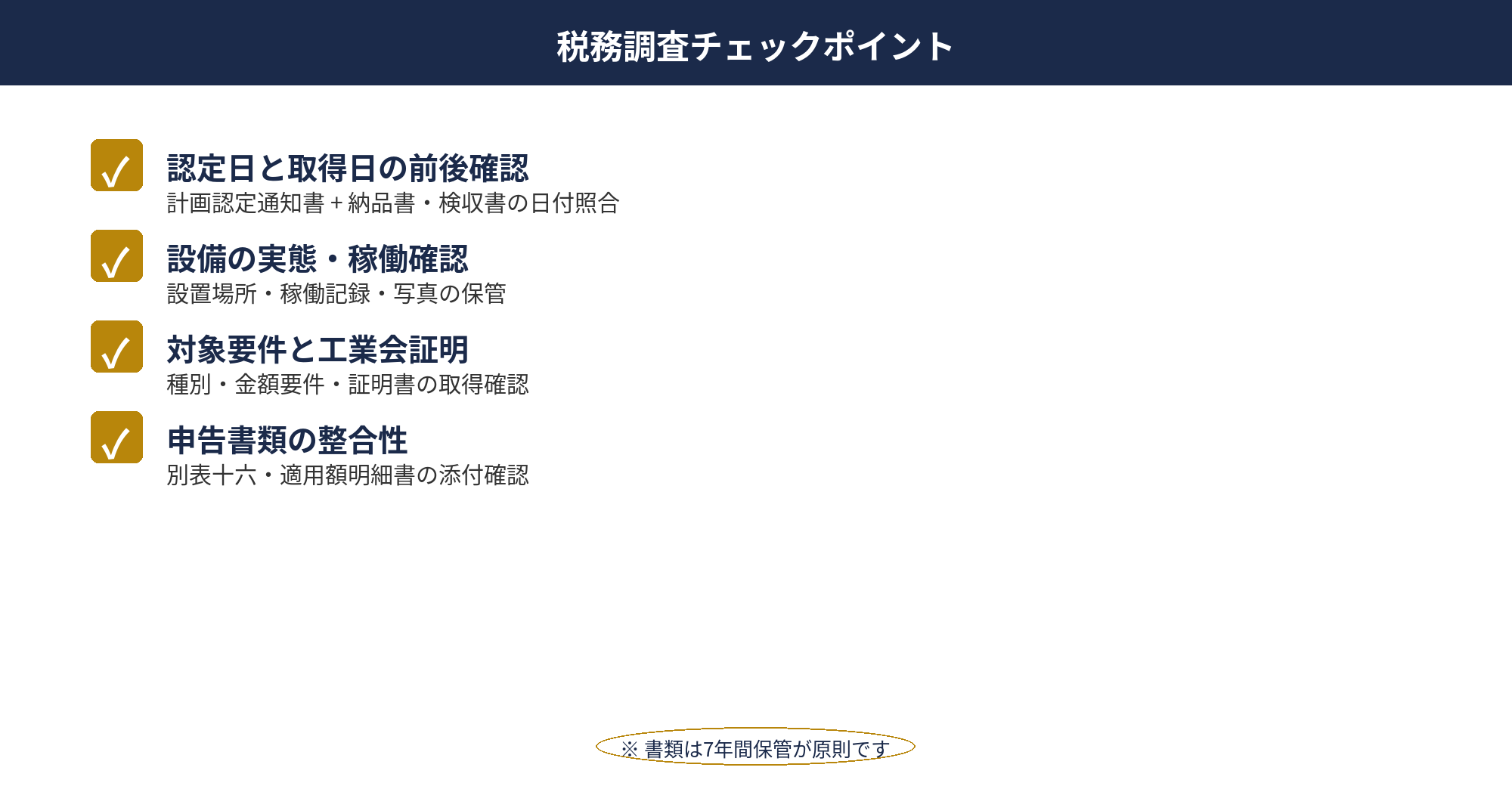

税務調査で指摘される4つのポイントと対処法

①経営力向上計画の認定日と設備取得日の前後関係

最もよく確認されるのが、計画認定日が設備取得日より前であることの証明です。認定通知書の日付と設備の検収書・請求書・納品書の日付を照らし合わせて確認されます。万一、取得日が先になっていた場合、即時償却の適用が否認される可能性があります。

対処法:計画認定通知書、設備の見積書・発注書・納品書・検収書・請求書・支払記録を一式セットで保管しておきましょう。

②設備が実際に事業に使用されているかの実態確認

書面上だけで設備を取得した形にして実態が伴っていないケースは、税務調査で指摘を受けるリスクがあります。設備が実際に設置・稼働しているか、写真・稼働記録・メンテナンス記録等で証明できることが重要です。とりわけ高額な機械装置の場合、現地確認が入ることもあります。

対処法:設備の設置場所・稼働開始日・使用状況の記録(写真や日報)を残しておきましょう。

③対象設備の要件(金額・種別・工業会証明)の適否

設備の種類と取得価額が制度の要件を満たしているか、工業会等による証明書が適切に取得されているかも確認されます。特にソフトウェアや器具備品は誤った分類をしてしまうケースがあり、要件を満たさないと指摘された場合は修正申告が必要になります。

対処法:設備メーカー・販売店から工業会証明書を必ず取得し、申告書添付書類として保管しましょう。

④帳簿処理・申告書の整合性

固定資産台帳・減価償却明細・申告書(別表十六)の記載が整合しているかも確認されます。即時償却を選択した場合は「租税特別措置法の適用額明細書」の添付が必要です。この書類が漏れていると適用が認められない場合があります。

対処法:申告書作成時に税理士と連携して添付書類に漏れがないことを確認し、控えを保管しておきましょう。

📝 税務調査への備え チェックリスト

- 経営力向上計画の認定通知書(コピー保管)

- 設備の見積書・発注書・納品書・検収書・請求書・振込明細

- 設備の稼働記録・写真(設置場所・稼働状況)

- 工業会等による証明書

- 申告書別表十六・租税特別措置法適用額明細書

📝 このセクションのポイント

- 計画認定日と設備取得日の前後関係が最重要。書類一式を必ずセットで保管する

- 設備の実態(設置・稼働状況)を写真・記録で証明できる状態にしておく

- 工業会証明書・申告書添付書類の漏れが指摘の原因になる。税理士との連携が必須

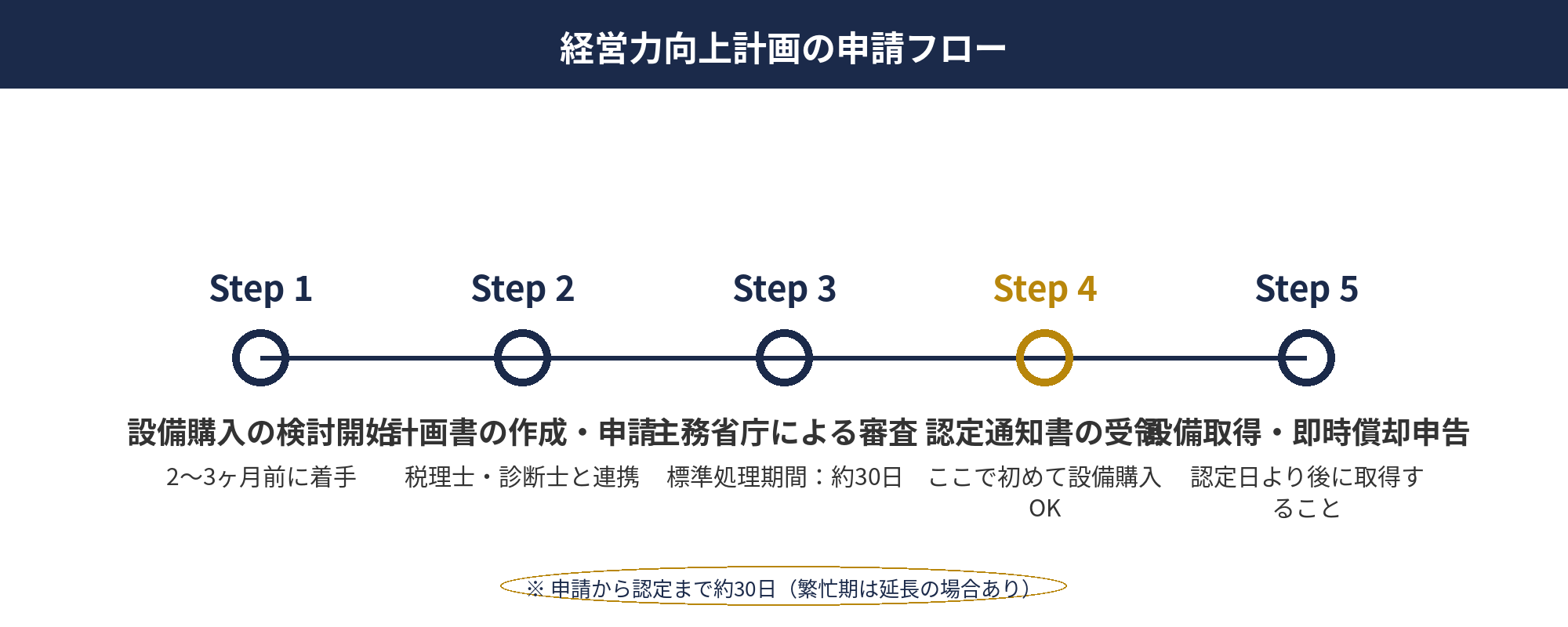

即時償却の経営力向上計画認定ミスが招くリスクと対策

経営力向上計画は、中小企業が生産性向上のために取り組む計画を記載した書類です。主務大臣(経済産業省・農林水産省等)に申請し、認定を受けると中小企業経営強化税制が適用できるようになります。

📌 申請手続きの概要

- 申請先:業種を所管する主務省庁(製造業→経済産業省、農業→農林水産省等)

- 申請方法:電子申請(gBizID取得が必要)または書面申請

- 標準処理期間:約30日(繁忙期は延長になる場合あり)

- 費用:申請自体は無料。税理士・中小企業診断士への依頼費用は別途

ミスが起きやすいのは、計画書に記載する設備情報と実際の設備が一致しない場合です。設備名称・型番・価格・取得予定時期を正確に記載する必要があります。また、計画書には「生産性向上の目標(KPI)」の設定も求められるため、根拠のある数値目標を記載しましょう。

正直なところ、計画書の作成は慣れていないと時間がかかる作業です。初めての申請の場合、税理士や中小企業診断士に依頼することを検討してみるとよいかもしれません。

📝 このセクションのポイント

- 申請から認定まで約30日かかる。設備取得の2〜3か月前から準備するのが安全

- 計画書の設備情報(名称・型番・金額・時期)は正確に記載。後から変更は原則できない

- 初申請の場合は税理士・中小企業診断士のサポートを受けることで手戻りリスクを減らせる

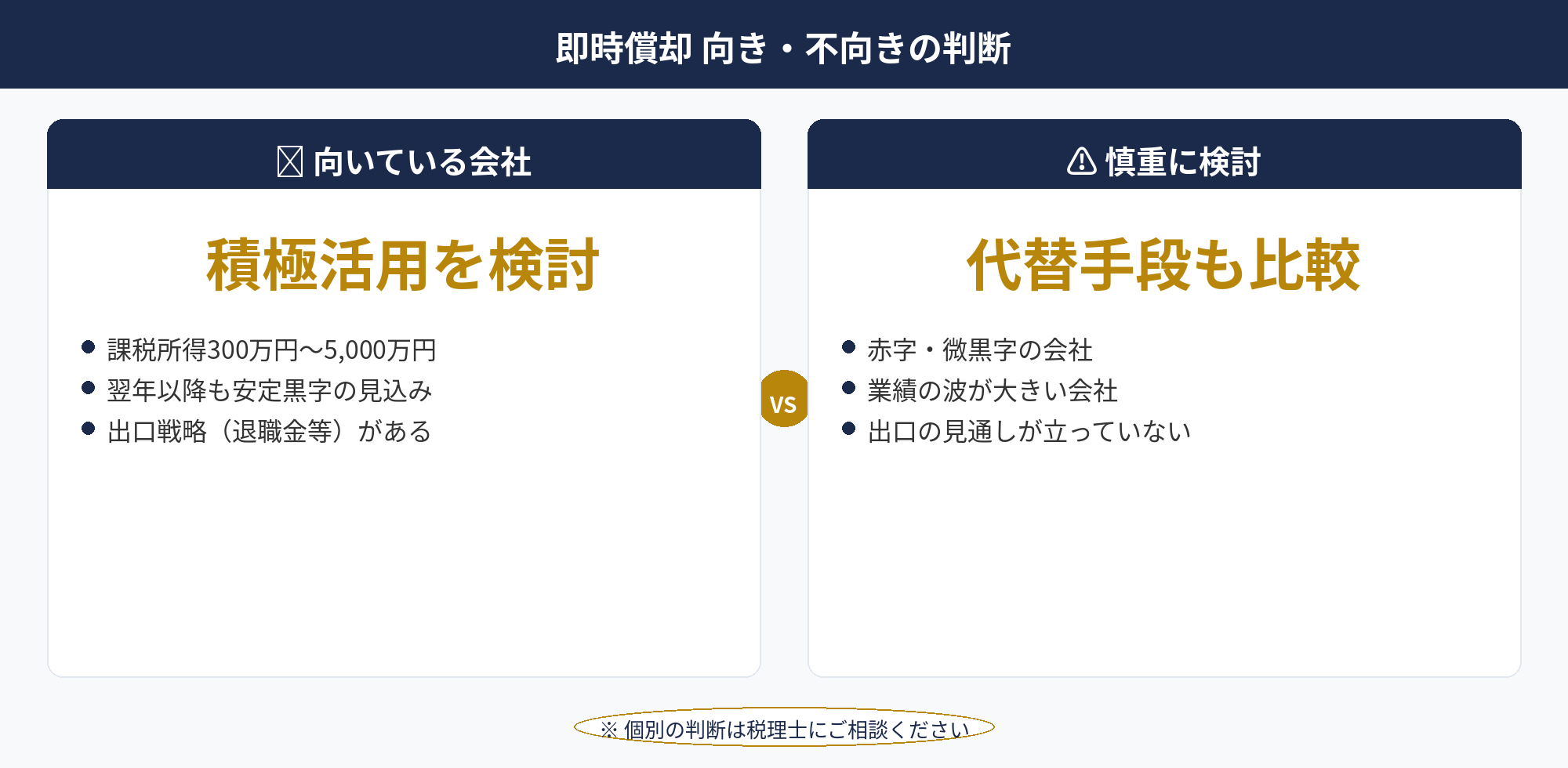

即時償却 デメリットを踏まえた活用・見送りの判断基準

| 項目 | ✅ 向いている会社 | ❌ 慎重に検討すべき会社 |

|---|---|---|

| 当期の利益状況 | 課税所得300万〜5,000万円以上 | 赤字または微黒字 |

| 翌年以降の業績見通し | 安定的な黒字が続く見込み | 業績が不安定・波がある |

| 出口戦略 | 退職金・後継者育成等の計画あり | 出口の見通しが立っていない |

| 設備の使用計画 | 長期間・継続的に使用する | 数年で売却・リースに切り替える予定 |

| 税理士との連携 | 顧問税理士と連携できる体制 | 自己判断での申告を考えている |

「当期だけ利益が出た。来期以降は分からない」という状況では、即時償却よりも少額減価償却資産の特例(30万円未満の資産を一括損金算入)や通常の減価償却を活用する方が、リスクが低い場合もあります。また、課税所得が5,000万円を大きく超える規模になれば、オペレーティングリースの検討も視野に入ってきます。

「どの制度が自社に向いているか」は、現在の利益水準・翌年以降の収益見通し・経営者の年齢・後継者の有無など、複数の要素を総合的に判断する必要があります。個別の状況に応じた判断は、必ず税理士等の専門家にご相談されることをお勧めします。

📝 このセクションのポイント

- 即時償却が最も効果を発揮するのは、課税所得300万〜5,000万円で翌年以降も黒字が続く会社

- 業績が不安定・出口戦略がない場合は、少額減価償却等の代替手段も検討する価値がある

- どの制度が最適かの判断は複数要素の総合評価。税理士との相談が前提となる

即時償却 デメリットを踏まえた正しい活用法

ここまで「即時償却 デメリット」を中心に、失敗事例・税務調査リスク・適用判断基準を整理してきました。即時償却 デメリットを最小化するためには、以下の3つの取り組みが効果的と考えられます。

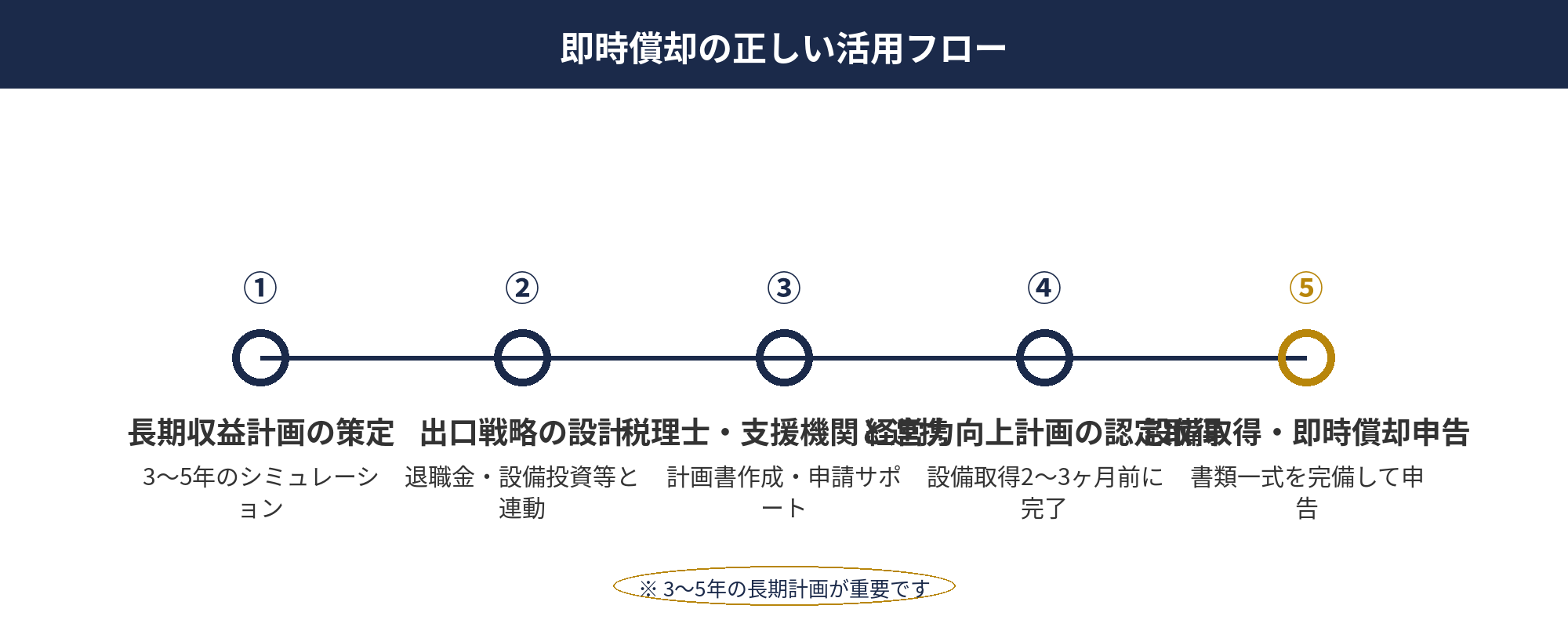

①3〜5年の収益計画と連動して設計する

単年度の節税目的だけでなく、3〜5年の収益シミュレーションを描いた上で、どのタイミングでどの設備を取得するかを計画します。「即時償却で翌年以降に減価償却費がなくなる分を、どう補うか」まで見通した上で判断することが重要です。

②出口戦略とセットで活用する

即時償却した設備の売却・廃棄のタイミングに合わせて、退職金支給や新たな損金計上(別の設備投資・小規模企業共済等)を組み合わせることで、将来発生する益金の影響を和らげられる場合があります。

③税理士・認定支援機関と連携して進める

経営力向上計画の策定・申請から申告書の作成まで、専門家のサポートを受けることで手続きミスや申告漏れのリスクを大幅に低減できる可能性があります。特に初めて即時償却を活用する場合、専門家への相談を強くお勧めします。

✅ 即時償却を正しく活用するための3か条

- 設備購入の2〜3か月前から計画書の準備を始める

- 翌年以降のキャッシュフローと出口戦略を先に描く

- 顧問税理士・認定支援機関と連携して申請・申告を進める

即時償却は、正しく活用すれば設備投資の資金繰りを大幅に改善できる制度です。「取得年度の税負担を減らして手元資金を確保し、事業に再投資する」というサイクルを設計できる会社にとって、特に有効な選択肢となり得ます。一方、適切な計画・専門家の関与なしに進めると、期待した効果が得られないばかりか、税務上のリスクを抱える可能性があります。

📝 このセクションのポイント

- 3〜5年の収益計画・出口戦略・専門家連携の3点がそろって初めて即時償却は真価を発揮する

- 取得年度の減税額を「将来への投資」として活用するサイクルを設計することが重要

- 適切な計画なしに進めると、デメリットが想定外のタイミングで表面化するリスクがある

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

本記事では、即時償却のデメリットと失敗事例・税務調査リスクについて解説しました。

即時償却は、取得年度の税負担を大幅に圧縮できる強力な制度ですが、税の免除ではなく繰り延べである点が最大の特徴です。翌年以降に減価償却費がなくなること、設備売却・廃棄時の益金発生、経営力向上計画の事前認定の必要性といったデメリットを正しく理解した上で活用することが重要です。

失敗を防ぐためには、「計画認定を設備取得前に完了させる」「3〜5年の収益計画と出口戦略をセットで描く」「必ず税理士と連携して進める」の3点が特に大切です。税務調査においては書類の完備と設備の実態証明が重要な防衛策となります。

即時償却の活用を検討している方は、まず顧問税理士や認定支援機関にご相談いただくことをお勧めします。

📎 合わせて読みたい

即時償却の活用、税務調査リスクについてのご相談

「自社に即時償却が向いているか確認したい」「計画書の作成・申請をサポートしてほしい」という方は、まずは無料相談をご利用ください。専門家が丁寧に対応します。

相談は無料・秘密厳守。全国対応可能です。

※ 本記事は2026年4月時点の税法等に基づく一般的な情報提供を目的として作成しています。税制は改正される場合があります。個別の状況に応じた税務判断については、必ず税理士等の専門家にご相談ください。記事内容は情報提供を目的としており、個別の税務アドバイスではありません。