最終更新日: 2026-04-20

(本記事は2026年4月時点の税法に基づきます)

📑 この記事の目次 ▼ 開閉

なぜ今、税理士に即時償却の提案力が求められるのか

顧問先から「利益が出すぎているので何か対策はないか」と相談されたとき、役員報酬の増額や経営セーフティ共済の前納だけでは対応しきれないケースも少なくないでしょう。

特に、2026年4月施行の防衛特別法人税(基準法人税額の4%)により、中小企業の実効税負担は上昇傾向にあります。顧問先の期待は「税務申告の正確さ」だけでなく、具体的な節税手段の提案にまで広がっているのが現状です。

一方で、税理士事務所が個別の節税商品を直接取り扱うのは、本業との兼ね合いもあり容易ではありません。そこで有効なのが、即時償却の対象となる設備やスキームを把握し、顧問先に紹介するというアプローチです。

📌 ポイント

防衛特別法人税の導入により、即時償却による利益圧縮の相対的メリットが増しています。顧問先の「利益が高い」という悩みに対して、具体的な設備提案ができる税理士は、顧問契約の維持・拡大に有利な立場になるでしょう。

この記事では、税理士・会計士が顧問先に提案できる即時償却スキームを体系的に整理し、提案の具体的な進め方までを解説します。

📝 このセクションのポイント

- 防衛特別法人税の導入で、顧問先の節税ニーズは高まっている

- 即時償却の提案は、税理士業務と高い親和性を持つアプローチ

- 紹介パートナー制度を活用すれば、設備手配の負担なく提案に専念できる

即時償却の基本|税理士が押さえるべき制度概要

中小企業経営強化税制の現行制度

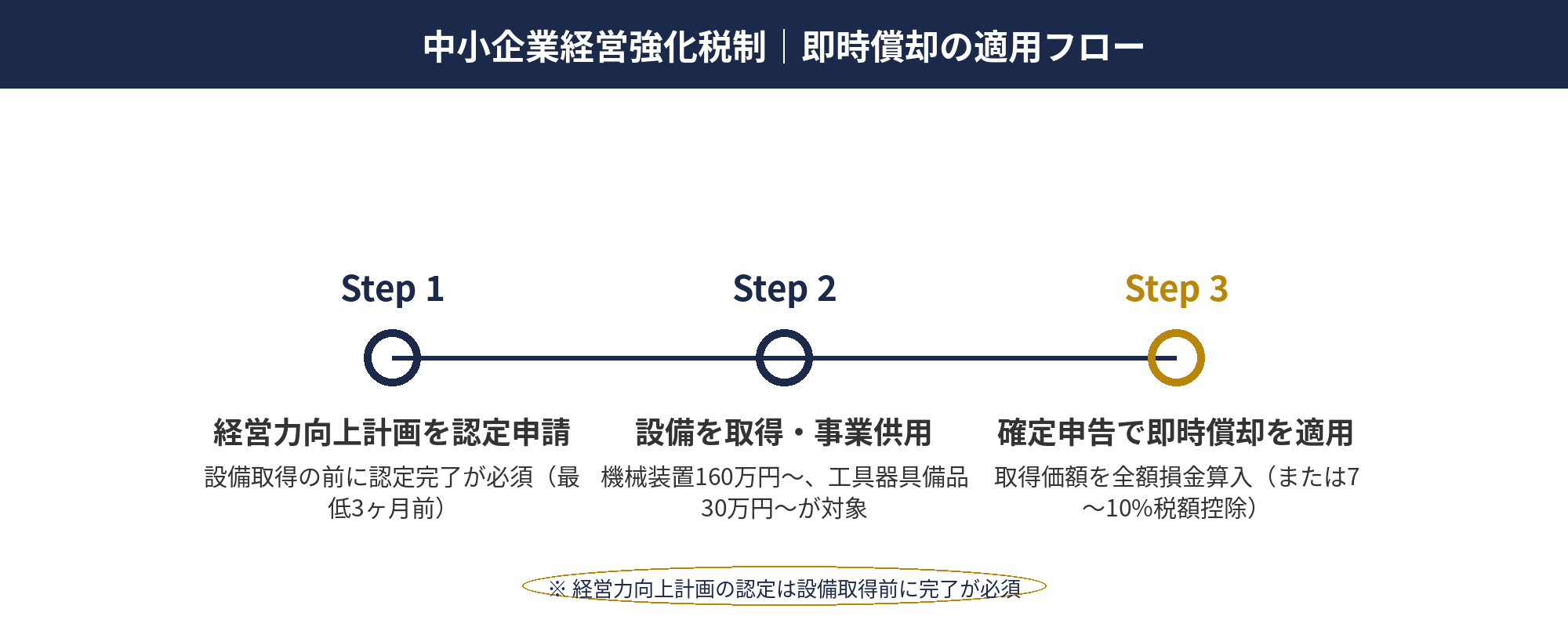

中小企業経営強化税制は、中小企業者等が経営力向上計画の認定を受けた上で、計画に記載された設備を取得した場合に、即時償却または税額控除(取得価額の7%〜10%)を選択できる制度です。

適用要件の要点は以下の通りです。対象法人は資本金1億円以下の中小企業者等(一定のみなし大企業を除く)で、設備の種類は機械装置(160万円以上)、工具器具備品(30万円以上)、建物附属設備(60万円以上)、ソフトウェア(70万円以上)等が対象となります。手続きは、経営力向上計画の認定→設備取得→事業供用→確定申告での適用という流れです。

⚠️ 注意

経営力向上計画の認定は、設備取得の前に行う必要があります。決算直前での慌ただしい申請は認定が間に合わないリスクがあるため、最低3ヶ月前から検討を始めることが重要です。

即時償却 vs 税額控除の使い分け

顧問先への提案時、即時償却と税額控除のどちらを推奨するかは判断に迷うところでしょう。

| 項目 | 即時償却 | 税額控除 |

|---|---|---|

| 効果 | 取得年度の課税所得を全額圧縮 | 法人税額から直接控除(7〜10%) |

| 性質 | 繰り延べ(翌期以降の償却費がなくなる) | 恒久的な税負担の減少 |

| 向いている場面 | 今期の利益が一時的に大きい場合 | 毎期安定して利益が出ている場合 |

実務上の判断基準として、「今期だけ利益が突出している」顧問先には即時償却、「毎期安定して利益が出ている」顧問先には税額控除を検討するのが原則です。ただし、防衛特別法人税の導入により、基準法人税額を圧縮する即時償却の相対的なメリットが高まっている点にも留意しましょう。

✅ メリット

防衛特別法人税が導入されたことで、基準法人税額を圧縮する即時償却の提案メリットが相対的に増しています。「税負担を確実に軽くしたい」というニーズを持つ顧問先に対して、より説得力のある提案ができるようになりました。

参考: No.5434 中小企業経営強化税制(国税庁) / 中小企業経営強化税制(中小企業庁)

📝 このセクションのポイント

- 経営力向上計画の認定は設備取得前に完了している必要がある

- 即時償却は今期利益が突出した場合に、税額控除は毎期安定利益が出る場合に向く

- 防衛特別法人税の導入で即時償却の相対的メリットが高まっている

顧問先に提案できる即時償却対象設備の一覧

中小企業経営強化税制(主にA類型:生産性向上設備)の対象となる設備のうち、実際に提案しやすいものを分類・整理しました。

収益型設備(設備自体が収益を生む)

| 設備名 | 取得価額の目安 | 特徴 |

|---|---|---|

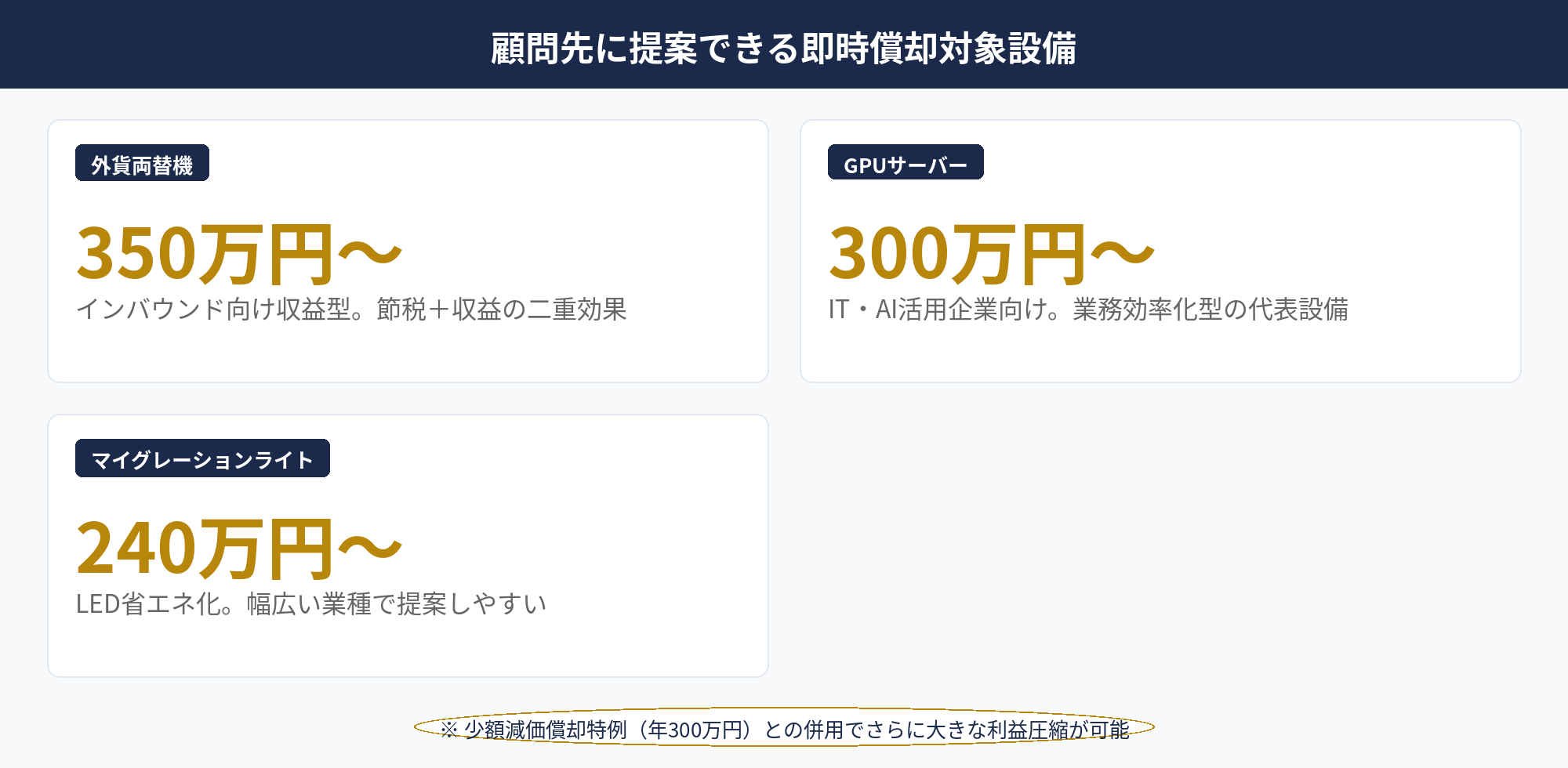

| 外貨両替機 | 350万円〜 | インバウンド需要が見込める。設置型で運用負担が軽い |

| IoT自販機 | 200万円〜 | 遠隔管理が可能。設置場所さえ確保できれば運用が容易 |

収益型設備は「節税しながら収益も見込める」という提案ができるため、顧問先の納得感が得やすい設備といえるでしょう。

業務効率化型設備(生産性向上に直結)

| 設備名 | 取得価額の目安 | 特徴 |

|---|---|---|

| GPUサーバー | 300万円〜 | AI活用・データ分析に対応。IT関連企業の顧問先に最適 |

| マイグレーションライト | 240万円〜 | LED化による省エネ効果。幅広い業種で提案可能 |

| EVスタンド | 200万円〜 | 不動産・駐車場オーナーの顧問先に有効 |

少額減価償却資産の特例との併用

即時償却の対象にならない少額設備(30万円未満)については、少額減価償却資産の特例(年間300万円上限)で全額損金算入が可能です。

併用パターンの例として、外貨両替機(350万円・即時償却)+PC・業務ソフト等(計300万円・少額減価償却)で合計650万円の利益圧縮を提案する——といった組み合わせが実務上有効です。

📋 まとめ

設備選定の際は、顧問先の業種・利益規模・設備の活用見込みを総合判断することが大切です。「節税効果」だけでなく「実際に事業に役立つか」という観点から提案の説得力が生まれます。

📝 このセクションのポイント

- 収益型設備(外貨両替機・IoT自販機)は「節税+収益」の二重効果を訴求できる

- 業務効率化型設備は顧問先の業種に合わせて選定する

- 少額減価償却特例(年300万円)との組み合わせでさらに大きな利益圧縮が可能

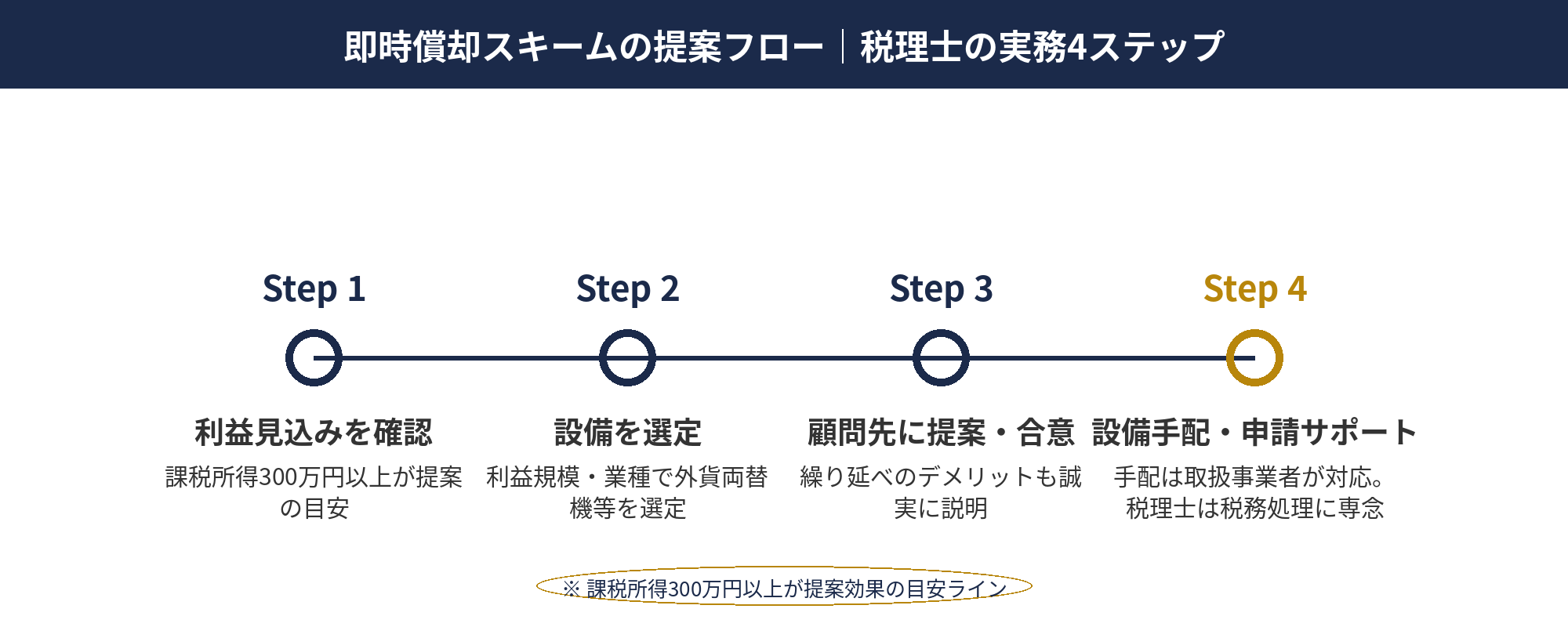

即時償却スキームの提案フロー|税理士の実務ステップ

ステップ1:利益見込みを確認

決算3ヶ月前を目安に、今期の着地見込み利益を試算します。課税所得が300万円以上ある場合、即時償却の提案効果が見込める段階といえるでしょう。

ステップ2:設備・スキームを選定

利益規模と顧問先の業種に応じて、提案する設備を選定することが重要です。

- 課税所得 300万円〜500万円 → マイグレーションライト(240万円〜)を中心に

- 課税所得 500万円〜1,000万円 → 外貨両替機(350万円〜)またはGPUサーバー

- 課税所得 1,000万円以上 → 複数設備の組み合わせ、またはオペレーティングリースの併用

ステップ3:顧問先に提案・合意

即時償却のメリットだけでなく、「翌期以降の償却費がなくなる(繰り延べの性質)」というデメリットも正確に説明することが大切です。顧問先の信頼を維持するために、誠実な説明が求められます。

⚠️ 注意

即時償却は繰り延べ型の施策です。翌期以降の減価償却費がゼロになるため、毎期利益が出続ける顧問先には、税額控除の方が総合的にメリットが大きいケースもあります。必ず中長期の利益見通しを踏まえて提案してください。

ステップ4:設備手配・計画認定サポート

設備の手配は商品を取り扱う事業者が対応します。税理士側は経営力向上計画の認定申請サポートと、確定申告時の適用処理を担当する流れです。

紹介パートナーとして取り次ぐことで、顧問先への提案と税務サポートに専念できる仕組みです。設備の仕入れ・納品・メンテナンスは取扱事業者が担当するため、税理士側の業務負担は最小限に抑えられます。

📝 このセクションのポイント

- 課税所得300万円以上が即時償却提案の目安ラインとなる

- 顧問先への説明では繰り延べの性質(デメリット)も誠実に伝える

- 設備手配・納品は取扱事業者が対応するため、税理士の業務負担は限定的

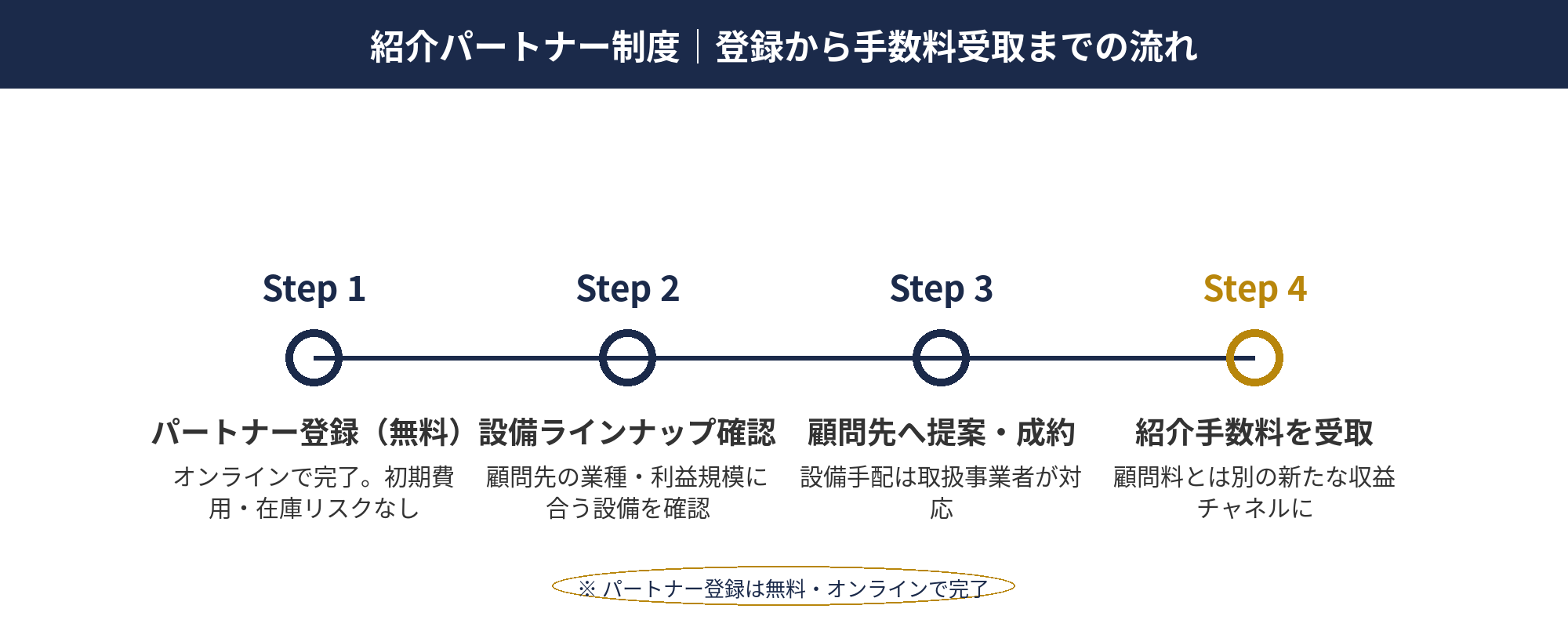

紹介パートナー制度の仕組みと税理士にとってのメリット

パートナー制度の概要

即時償却対象設備を取り扱う事業者の中には、税理士・会計士向けの紹介パートナー制度を設けている場合があります。

仕組みはシンプルです。顧問先に設備を紹介し、成約に至った場合に紹介手数料が発生します。税理士は設備の在庫管理や物流対応をする必要がなく、顧問先への提案と税務サポートに集中することが可能です。

税理士にとっての3つのメリット

1. 顧問先満足度の向上:「税務申告だけでなく、具体的な節税手段まで提案してくれる」という評価は、顧問契約の継続・拡大に直結するでしょう。

2. 新たな収益チャネル:紹介手数料は、顧問料とは別の収益源になります。特に決算期に集中する業務量と収益のバランスを改善する効果が期待できるでしょう。

3. 専門外の負担なし:設備の選定・手配・メンテナンスは取扱事業者が対応するため、税理士側の業務負担は「顧問先への提案」と「税務処理」に限定される仕組みです。

パートナー登録から提案までの流れ

- パートナー登録(無料・オンラインで完了)

- 取扱可能な設備ラインナップと紹介条件の確認

- 顧問先の利益状況に応じた提案

- 成約後、設備手配は取扱事業者が対応

- 税理士は計画認定サポートと確定申告での適用処理を担当

✅ メリット

紹介パートナー制度を活用することで、設備の在庫管理や物流対応は取扱事業者が担当します。税理士は「顧問先への提案」と「税務処理」に集中でき、業務効率化と顧問先満足度の向上が同時に実現できます。

📝 このセクションのポイント

- パートナー制度は設備手配なしで顧問先への提案が可能

- 紹介手数料は顧問料とは別の収益チャネルとなる

- 登録は無料・オンラインで完了し、税理士側の業務負担は最小限

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

即時償却スキームは、顧問先の決算対策として効果が高く、かつ税理士自身のビジネスにもメリットがある施策です。

防衛特別法人税の導入で中小企業の実効税負担が上昇するなか、具体的な節税手段を提案できる税理士への需要は高まっています。中小企業経営強化税制の即時償却は制度としての根拠も明確で、顧問先への説明もしやすい点が特徴です。

紹介パートナー制度を活用すれば、設備手配の負担なく提案に専念できます。顧問先への提案力を強化したい、新たな収益チャネルを開拓したいとお考えの方は、まず取扱設備のラインナップをご確認ください。

📎 合わせて読みたい

紹介パートナー制度について詳しくお知りになりたい方へ

パートナー登録は無料です。設備ラインナップの確認から相談まで、すべて無料でサポートいたします。

※ 初回相談・パートナー登録ともに無料、オンライン対応可

※ 本記事は2026年4月時点の税法・制度に基づいて作成された一般的な情報提供を目的としたものであり、個別具体的な税務相談・税務申告の代行を行うものではありません。実際の節税対策の実施にあたっては、必ず税理士等の専門家にご相談ください。本記事の情報に基づいて行った行為により生じたいかなる損害についても、当社は責任を負いかねます。税制は毎年改正される可能性があるため、最新情報は国税庁・中小企業庁等の公式発表をご確認ください。

参考資料

一次情報(国税庁)

- 国税庁『令和7年度 法人税関係法令の改正の概要』[PDF]

- 国税庁 タックスアンサー No.5434「中小企業投資促進税制」[公式]

- 国税庁 タックスアンサー No.5410「減価償却資産の取得価額に含めないことができる付随費用」[公式]

参考(専門メディア)

※ 税制は年度ごとに改正されます。最新情報は国税庁サイトをご確認ください。