📑 この記事の目次 ▼ 開閉

医療法人の節税対策|業種特性と他業種との違い

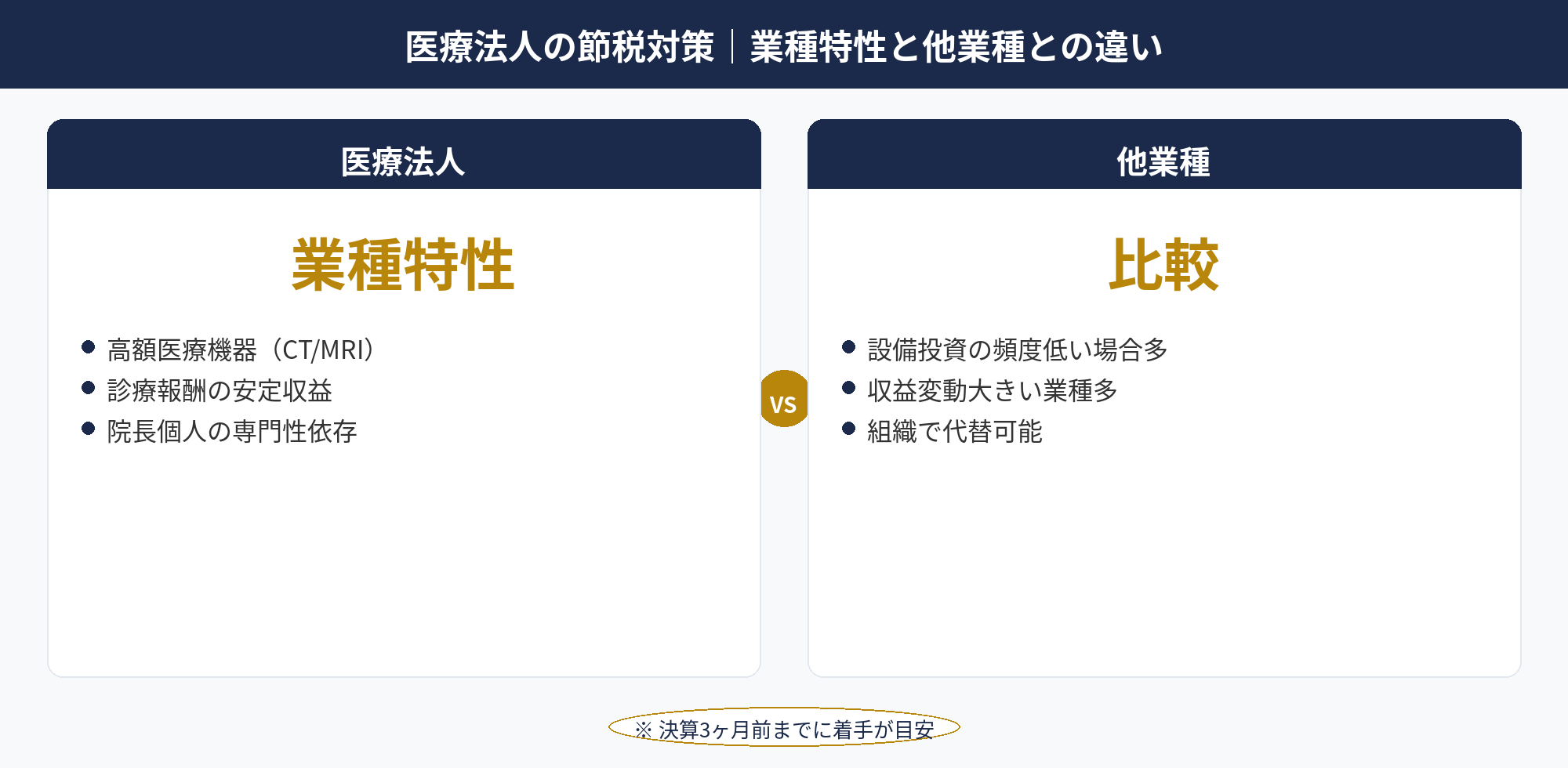

医療法人 節税は、業種特性を踏まえた設計が必要な分野です。医療法人は税法上は通常の法人と同じ扱いを受けますが、医療業ならではの特徴として、①高額医療機器への設備投資、②診療報酬による安定収益、③院長個人の専門性への依存の3点があります。

これら業種特性が節税戦略に与える影響は次のとおりです。①高額医療機器はCT・MRI・CAD/CAMなど数千万円〜億円規模の設備投資が定期的に発生するため、即時償却(経営強化税制)の適用機会が多く、設備投資減税のメリットを享受しやすい構造です。②安定収益は経営計画が立てやすく、退職金原資の長期積立や事業承継準備の見通しを立てやすい一方、利益が安定的に出るため法人税負担も継続的で、節税策の継続実行が必要です。

③院長個人の専門性は、医療法人の収益が院長の診療能力に強く依存することを意味します。院長退任時に事業承継が困難になりやすく、後継者問題と退職金原資の確保が同時に重要な論点になります。

本記事では、医療法人の業種特性を踏まえた節税策5選、クリニック・歯科医院の具体的事例、経営強化税制の活用、退職金原資設計、事業承継対策を2026年4月時点の実務視点で整理します。法人節税の全体ガイドと業種特性の違いを意識しながら参照してください。

📝 このセクションのポイント

- 医療法人は税法上通常法人と同じ扱い

- 高額医療機器・安定収益・院長依存が業種特性

- 業種特性を踏まえた節税戦略が必要

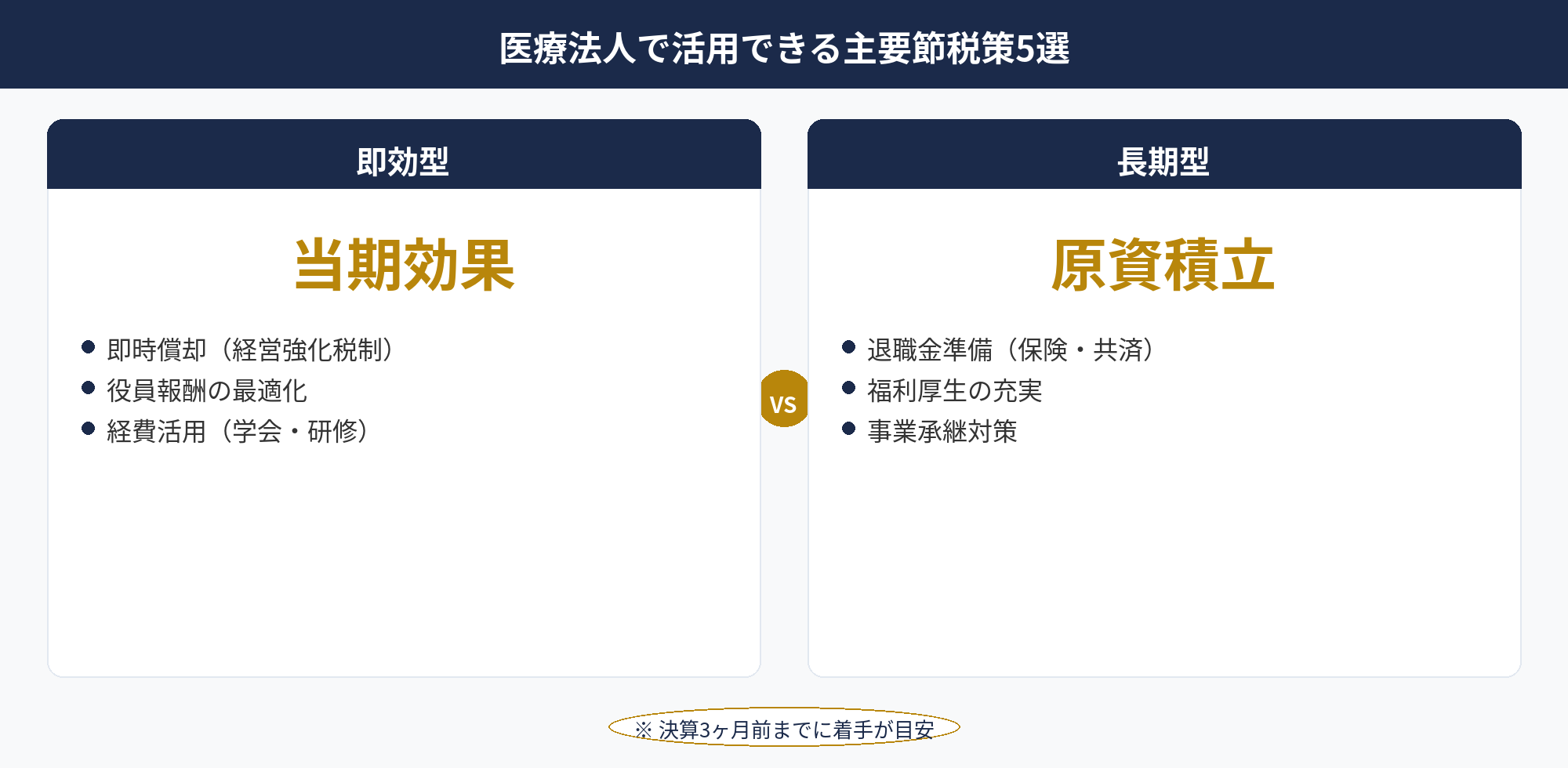

医療法人で活用できる主要節税策5選

医療法人で活用できる主要節税策5選を整理します。

即時償却(経営強化税制)

1つ目は即時償却。中小企業経営強化税制A類型・B類型を活用すれば、CT・MRI・CAD/CAM・歯科ユニット・電子カルテシステムなど高額医療機器の取得価額を全額当期損金算入できます。医療機器は年商の数十%を占めることもあり、計画的な設備更新と組み合わせて大型節税が実現します。

役員報酬の最適化

2つ目は役員報酬の最適化。理事長・理事の役員報酬を法人個人合算の税負担最小化ゾーン(年収1,500万円程度まで)に調整することで、法人個人の税負担を抑えます。複数の理事を置く医療法人では、理事間の役員報酬配分でさらに最適化が可能です。

退職金準備制度

3つ目は退職金準備制度。法人保険(長期平準定期・終身)、経営セーフティ共済(月20万円・年240万円)、特定退職金共済(職員向け)を組み合わせて、院長の退職金原資を10〜25年スパンで積立てます。詳細は役員退職金 完全ガイドと法人保険 節税の最新ルールを参照してください。

経費活用(学会・研修)

4つ目は経費活用。医師・歯科医師の専門能力維持のための学会出席費・研修費・専門書購入費は、すべて事業関連性のある経費として損金算入可能です。海外学会出席費なども、業務関連性を立証できれば計上できます。

福利厚生の充実

5つ目は福利厚生。医療法人は職員の専門性が高く離職コストが大きいため、福利厚生の充実が経営課題です。社員旅行・健康診断・慶弔見舞金・社内行事は福利厚生費として全職員対象+社会通念上妥当な金額の範囲で経費化できます。

5つの節税策は単独ではなく組み合わせて適用するのが王道です。即時償却で当期所得を圧縮しつつ退職金準備で長期積立、経費活用と福利厚生で日常的な節税効果を継続する設計が、医療法人での実務感覚です。

📝 このセクションのポイント

- 即時償却・役員報酬最適化・退職金準備・経費活用・福利厚生の5策

- 単独ではなく組み合わせで適用

- 医療法人の業種特性を踏まえた優先順位

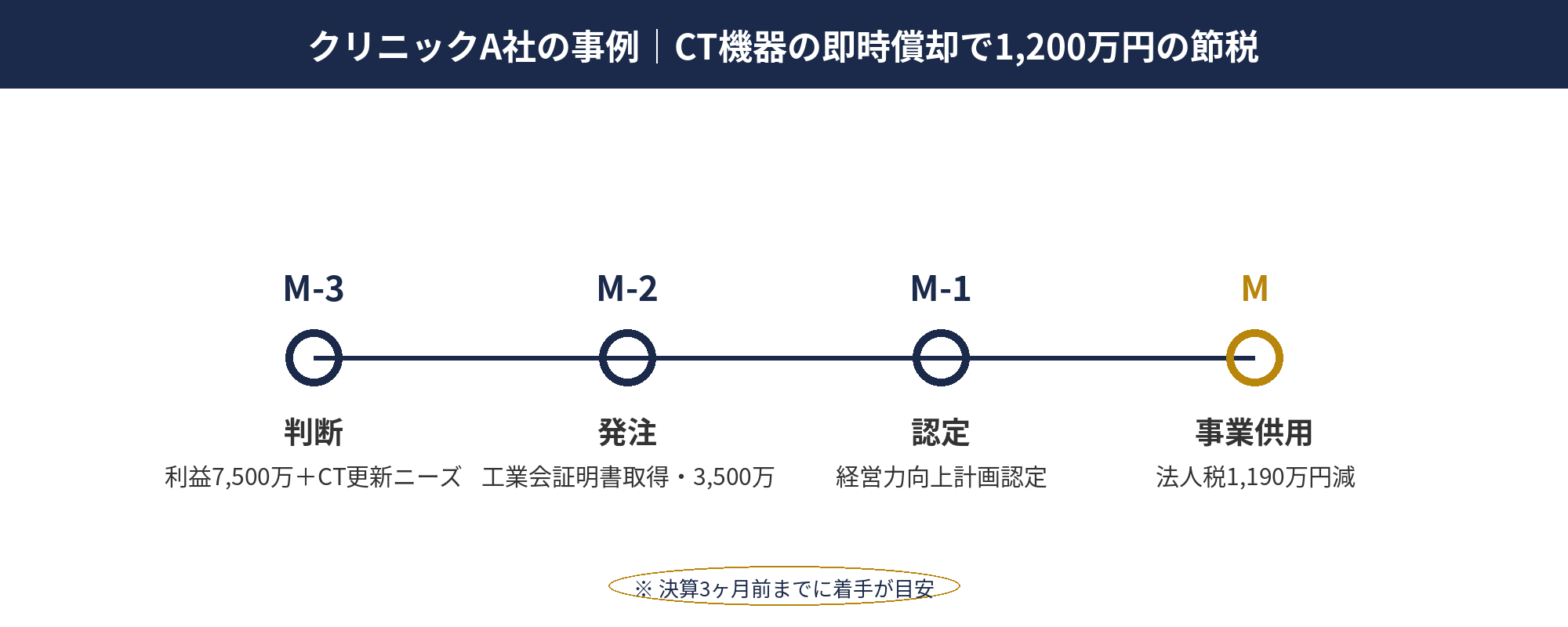

クリニックA社の事例|CT機器の即時償却で1,200万円の節税

クリニックA社(匿名・医療法人・年商3億円・職員20名)の事例を紹介します。内科・消化器内科を中心とした地域密着型のクリニックで、開業から15年経過した法人です。

背景:当期の利益見込みが過去最高水準で、税負担の懸念が決算3ヶ月前に判明しました。同時に、開業時に導入した旧型CT機器の更新時期が近づいており、新型機器への入れ替えを検討中でした。

実行プラン:3ヶ月前の段階で、税理士・節税代理店・医療機器メーカーの3者連携で経営強化税制A類型での即時償却を計画。新型CT機器3,500万円(医療機器メーカーから工業会証明書取得)を経営強化税制A類型対象として発注。経営力向上計画の主務大臣認定を1ヶ月前に取得し、決算月内に納品・設置・事業供用を完了。

節税効果:3,500万円の取得価額を全額当期損金算入。実効税率34%で約1,190万円の法人税負担減。新型CT機器の導入で診療効率も向上し、検査単価の高い読影業務の追加対応で翌期以降の収益拡大も実現。

成功要因:①決算3ヶ月前からの段階的準備、②税理士・代理店・メーカーの3者連携、③経営強化税制A類型の認定取得スケジュール管理、④医療機器更新の事業必要性と節税効果の両立、です。同様のケースは中小企業経営強化税制A類型の典型的成功パターンで、医療法人で再現性が高い節税策です。

※本事例は匿名加工した実例ベースで作成しています。具体的な税効果は法人の所得状況により異なります。詳細は即時償却の完全解説と中小企業庁の経営強化税制ページでご確認ください。

📝 このセクションのポイント

- クリニックA社:CT機器3,500万円の即時償却

- 法人税負担減約1,190万円(実効税率34%)

- 経営強化税制A類型を3ヶ月前から準備

医療法人 節税の設計を無料相談で整理しませんか

医療法人の節税は業種特性(高額医療機器・安定収益・院長依存)を踏まえた設計が必要で、即時償却・役員報酬・退職金原資・事業承継の複数論点が絡みます。アセットサポートでは800社超の支援実績をもとに、医療法人特有の節税戦略を無料でサポートしています。

歯科医院B社の事例|デジタル設備への投資と賃上げ促進税制

歯科医院B社(匿名・医療法人・年商2億円・職員12名)の事例を紹介します。一般歯科+審美歯科を中心とした医療法人で、開業20年経過後のデジタル化リニューアルを検討中でした。

背景:従来のアナログ印象採得・石膏模型製作の体制を、CAD/CAMシステムによるデジタル化に切り替える計画が進行中。同時に、若手歯科技工士の処遇改善で職員給与の昇給も検討していました。

実行プラン:CAD/CAMシステム1,800万円とデジタルパノラマ800万円の合計2,600万円を経営強化税制A類型で即時償却。職員給与総額を前年比3.5%増に設定し、賃上げ促進税制(中小企業向け税額控除最大45%)を同時適用。決算3ヶ月前から税理士と連携して計画策定、認定取得、発注、設置、事業供用までを段取り。

節税効果:①即時償却により2,600万円の取得価額が全額当期損金、約884万円の法人税負担減。②賃上げ促進税制で給与増加額200万円×45%=90万円の税額控除。合計で約974万円の節税効果を実現しました。

付加効果:CAD/CAMシステムの導入で技工外注費が大幅に削減され、内製化による粗利率改善が翌期以降も継続。デジタルパノラマで診療精度が向上し、患者満足度・新患獲得にも寄与。賃上げによる若手職員の定着率も向上しました。

成功要因:①税制優遇の併用設計(即時償却+賃上げ促進税制)、②事業必要性と節税効果の両立、③デジタル化による業務効率改善の同時実現、④若手人材の定着促進、です。歯科医院特有のデジタル化ニーズと税制優遇を組み合わせる典型的な成功パターンです。

※本事例は匿名加工した実例ベースで作成しています。賃上げ促進税制の詳細要件は中小企業庁の最新ガイドラインで確認してください。

📝 このセクションのポイント

- 歯科医院B社:CAD/CAM・パノラマ2,600万円の即時償却

- 賃上げ促進税制(最大45%税額控除)併用

- 合計約974万円の節税効果

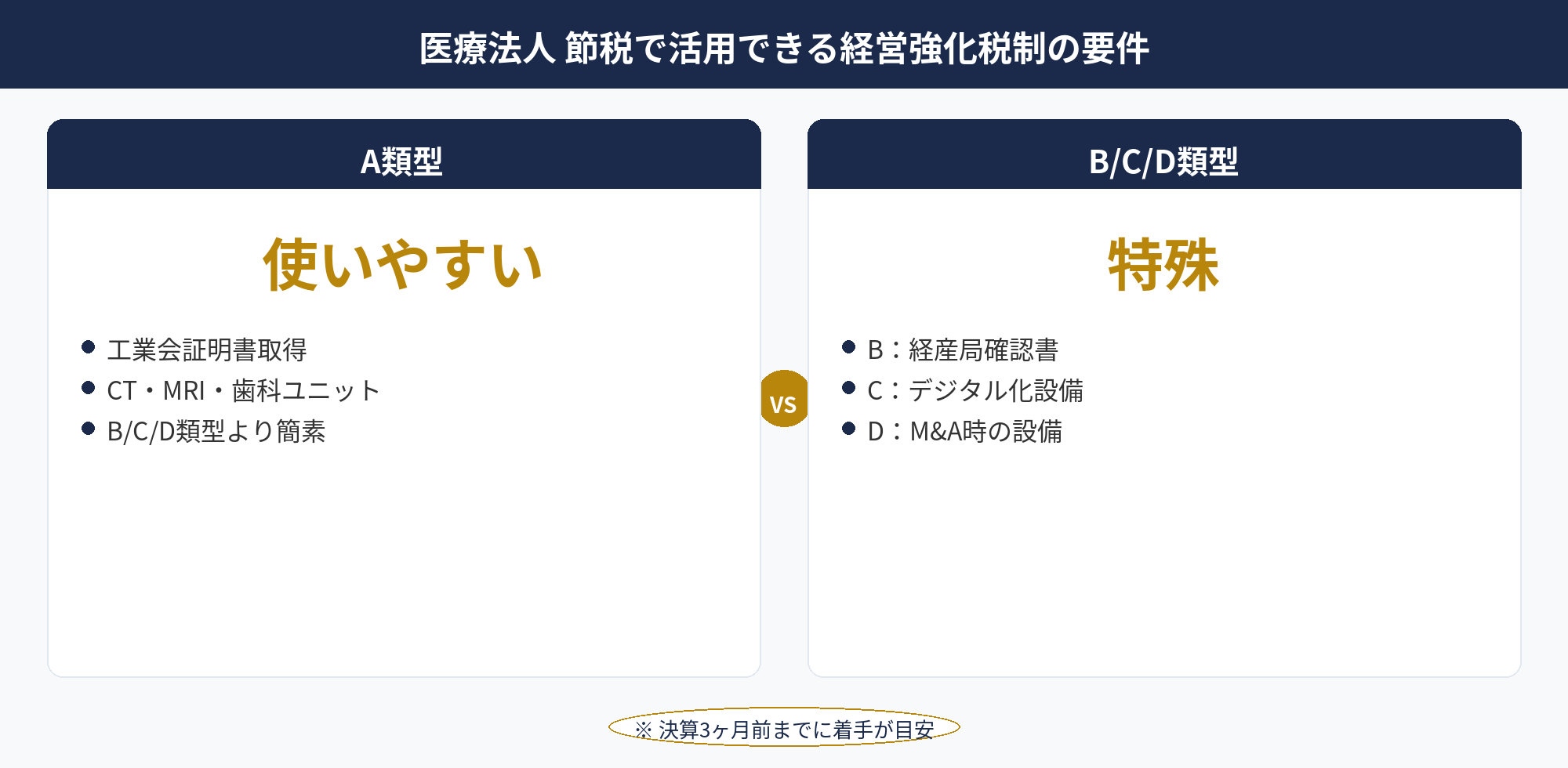

医療法人 節税で活用できる経営強化税制の要件

中小企業経営強化税制は、医療法人の医療機器・設備投資で広く活用される税制優遇です。4つの類型があり、医療法人での実務適用は次のとおりです。

A類型(生産性向上設備):販売開始から一定期間内(10年以内)の最新型設備で、メーカーの工業会等が発行する工業会証明書が必要。CT・MRI・歯科ユニット・電子カルテシステムなどの最新医療機器が代表例です。認定取得の手続きが比較的シンプルで、医療法人で最も使いやすい類型です。

B類型(収益力向上設備):投資収益率5%以上を見込む設備で、経済産業局による確認書が必要。工業会証明書がない設備でも、収益向上効果を経済産業局に申請して確認を得れば適用可能です。確認手続きに2〜3ヶ月かかるため、決算3ヶ月前以降の駆け込み発注では間に合わないリスクがあります。

C類型(デジタル化設備):テレワーク・デジタル化対応設備で、サイバーセキュリティ対策などの追加要件があります。電子カルテのクラウド化・遠隔診療システム・予約管理システムなどが対象です。

D類型(経営資源集約化設備):M&A実施時の設備投資で活用される類型。医療法人での活用は限定的ですが、医療機関のM&A時には選択肢に入ります。

医療法人での実務的な選択肢はA類型が中心で、特殊な設備や収益性立証がしやすい場合にB類型を検討、デジタル化設備にC類型、という運用パターンが標準的です。共通する適用要件は、①中小企業者等であること(医療法人含む)、②経営力向上計画の主務大臣認定を取得、③設備の取得・事業供用が認定後・指定期間内に完了、です。詳細は中小企業庁の経営強化税制ページと即時償却の完全解説を参照してください。

📝 このセクションのポイント

- 経営強化税制4類型のうち医療法人はA類型中心

- A類型は工業会証明書、B類型は経産局確認書が必要

- 認定取得は決算3ヶ月前から準備

院長退任時の退職金原資設計|法人保険・共済の活用

医療法人の院長退任時の退職金原資設計は、業種特性として10〜25年の長期スパンでの積立が必要です。3層構造で組み立てるのが王道です。

第1層:法人保険(長期平準定期・終身)。長期スパン(15〜25年)の退職金原資の中核。月額10〜30万円規模の保険料を払い続け、退任時に解約返戻金を退職金原資として活用します。長期平準定期保険なら4区分の③(保険料40%損金)、終身保険なら④(保険料10〜30%損金)が標準です。法人保険 節税の最新ルールを参照してください。

第2層:経営セーフティ共済(倒産防止共済)。月額20万円(年240万円)まで全額損金算入で、40ヶ月以上加入で100%返戻、総額800万円までの積立が可能です。中期スパン(5〜10年)の退職金原資として、法人保険の補完として活用します。

第3層:特定退職金共済(職員向け)。職員の退職金原資準備で、掛金は全額損金算入。院長個人の退職金ではなく職員福利厚生として位置づけられますが、医療法人の人材定着・採用力向上に寄与します。

3層構造の年間積立イメージは、法人保険200〜300万円+経営セーフティ共済240万円+特定退職金共済(職員数×10〜30万円)で、20年スパンで院長退職金1〜2億円規模の原資を確保する設計です。退任予定時期から逆算して、月次キャッシュフローに無理のない範囲で積立計画を組みます。

退任時には、保険解約金(益金)と退職金支給(損金)を同一事業年度に合わせる益損相殺設計で節税効果を最大化します。役員退職金 完全ガイドと役員退職金 適正額の決め方と組み合わせて検討してください。

📝 このセクションのポイント

- 法人保険・経営セーフティ共済・特定退職金共済の3層構造

- 20年スパンで院長退職金1〜2億円規模の原資

- 退任時の益損相殺で節税効果最大化

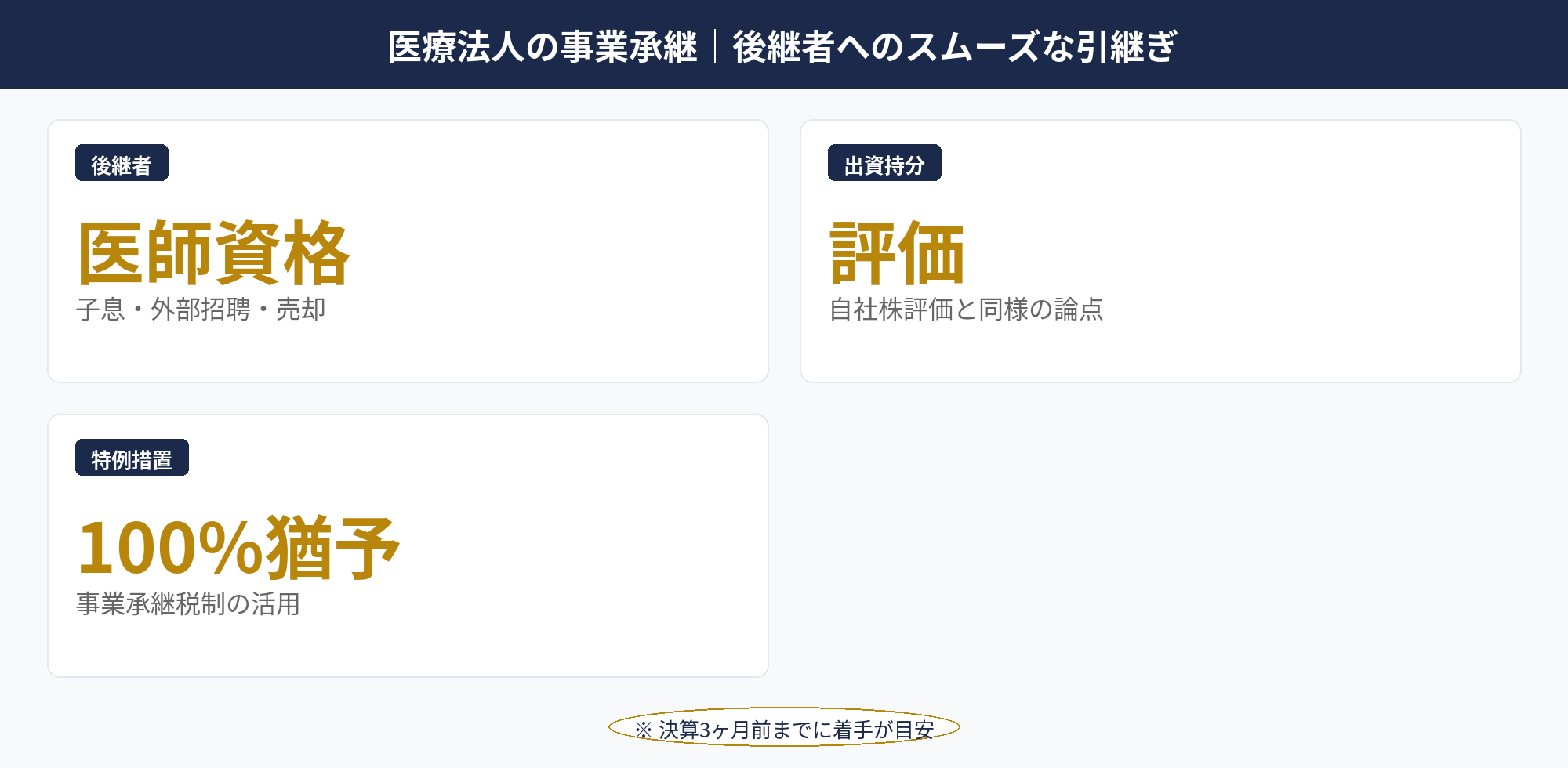

医療法人の事業承継|後継者へのスムーズな引継ぎ

医療法人の事業承継は、業種特性として後継者問題・出資持分の評価・税負担の3課題が同時に発生します。事業承継税制の活用と組み合わせた長期設計が必要です。

後継者問題:医療法人の理事長は医師(または歯科医師)資格が必要なため、後継候補が限定的です。子息子女が医療従事者か、外部医師の招聘で承継するか、医療法人売却(M&A)か、の3パターンを早期に検討する必要があります。

出資持分の評価:医療法人は持分あり医療法人と持分なし医療法人(基金拠出型)の2形態があります。持分あり医療法人の場合、自社株評価と同様の評価が行われ、相続税・贈与税の負担が大きくなりやすい構造です。出資持分の評価引下げには、自社株評価の引下げ手法6選と同様の技法(役員退職金支給で利益・純資産引下げ、含み損資産売却など)が活用できます。

退職金との連動:院長退任時の退職金支給で出資持分評価を引下げ、その評価額で後継者に贈与・相続する設計が王道です。退職金支給直後の数ヶ月以内に出資持分の異動を実行することで、引下げ効果を活用した承継が可能です。

事業承継税制の活用:持分あり医療法人で事業承継税制特例措置を適用する場合、特例承継計画の都道府県への提出(2026年3月末まで)と認定支援機関の指導が必要です。適用要件をクリアすれば、贈与税・相続税を100%猶予できます。

事業承継準備の標準的な期間は10〜15年です。後継者の育成、出資持分の評価引下げ、退職金原資の積立、事業承継税制の特例承継計画提出などを段階的に進めます。事業承継税制 特例措置の活用法と組み合わせて検討してください。

📝 このセクションのポイント

- 後継者・出資持分評価・税負担の3課題が同時発生

- 退職金支給で出資持分評価を引下げて承継

- 事業承継税制特例措置との連動で税負担100%猶予

税理士・代理店との連携で医療法人の節税を最大化する

医療法人の節税対策は、複数の専門家との連携で進めるのが王道です。それぞれの役割を整理します。

顧問税理士:決算・申告実務の中心。医療法人特有の論点(社会保険診療報酬の経費按分、医療法人の出資持分評価など)に詳しい税理士の選定が重要です。一般法人とは異なる医療法人会計の知見が必要なため、医療法人実績豊富な税理士・税理士法人と契約するのが安全です。

節税商材の代理店:法人保険・共済・即時償却商材の比較・契約導入・運用フォローを担当。医療機器メーカーとの連携で経営強化税制の認定取得スケジュールも管理します。アセットサポートはこのポジションで医療法人の節税戦略支援を行っています。

認定支援機関:経営力向上計画の認定支援、事業承継税制特例承継計画の作成支援、賃上げ促進税制の適用支援などを担当。中小企業診断士・税理士法人・地域金融機関などが認定支援機関として登録されています。

医療経営コンサルタント:医療法人特有の経営論点(診療報酬改定への対応、医療従事者の採用・定着、医療機器選定、デジタル化戦略など)を担当。節税戦略は経営戦略と一体化させる必要があるため、医療経営コンサルタントとの連携が効果を高めます。

4者の連携で重要なのは「最終意思決定は理事長自身が行う」姿勢です。各専門家から最適と考える提案が来ますが、医療法人の経営者として自院の人員体制・診療科目・地域特性・キャッシュフローを統合して判断する必要があります。情報のハブとして理事長が機能すれば、偏った提案に流されることなく節税戦略を進められます。国税庁:法人税のあらまし PDFと税理士ドットコムでも医療法人特有の節税論点が解説されています。

📝 このセクションのポイント

- 税理士・代理店・認定支援機関・医療経営コンサルの4者連携

- 医療法人実績豊富な税理士の選定が重要

- 最終意思決定は理事長自身が行う

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

医療法人の節税対策は、業種特性(高額医療機器・安定収益・院長依存)を踏まえた設計が必要です。

即時償却(経営強化税制)・役員報酬最適化・退職金準備・経費活用・福利厚生の5策を組み合わせ、CT/MRI/CAD/CAMなど高額医療機器の取得タイミングで大型節税を実現します。クリニックA社のCT機器3,500万円即時償却(1,190万円節税)、歯科医院B社のデジタル設備2,600万円+賃上げ促進税制(974万円節税)の事例で示したように、税制優遇の併用で節税効果を最大化できます。退任時の退職金原資は10〜25年スパンの長期積立、事業承継は10〜15年単位の準備期間で、税理士・代理店・認定支援機関・医療経営コンサルの4者連携で進めるのが王道です。

📎 合わせて読みたい

医療法人 節税の設計を無料相談で整理しませんか

医療法人の節税は業種特性を踏まえた専門的な設計が必要で、即時償却・役員報酬・退職金原資・事業承継の複数論点が絡みます。

アセットサポートでは800社超の支援実績をもとに、医療法人特有の節税戦略・即時償却商材の比較・退職金原資設計を無料でサポートしています。

10〜15年スパンの長期戦略を一緒に組み立てましょう。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。