📑 この記事の目次 ▼ 開閉

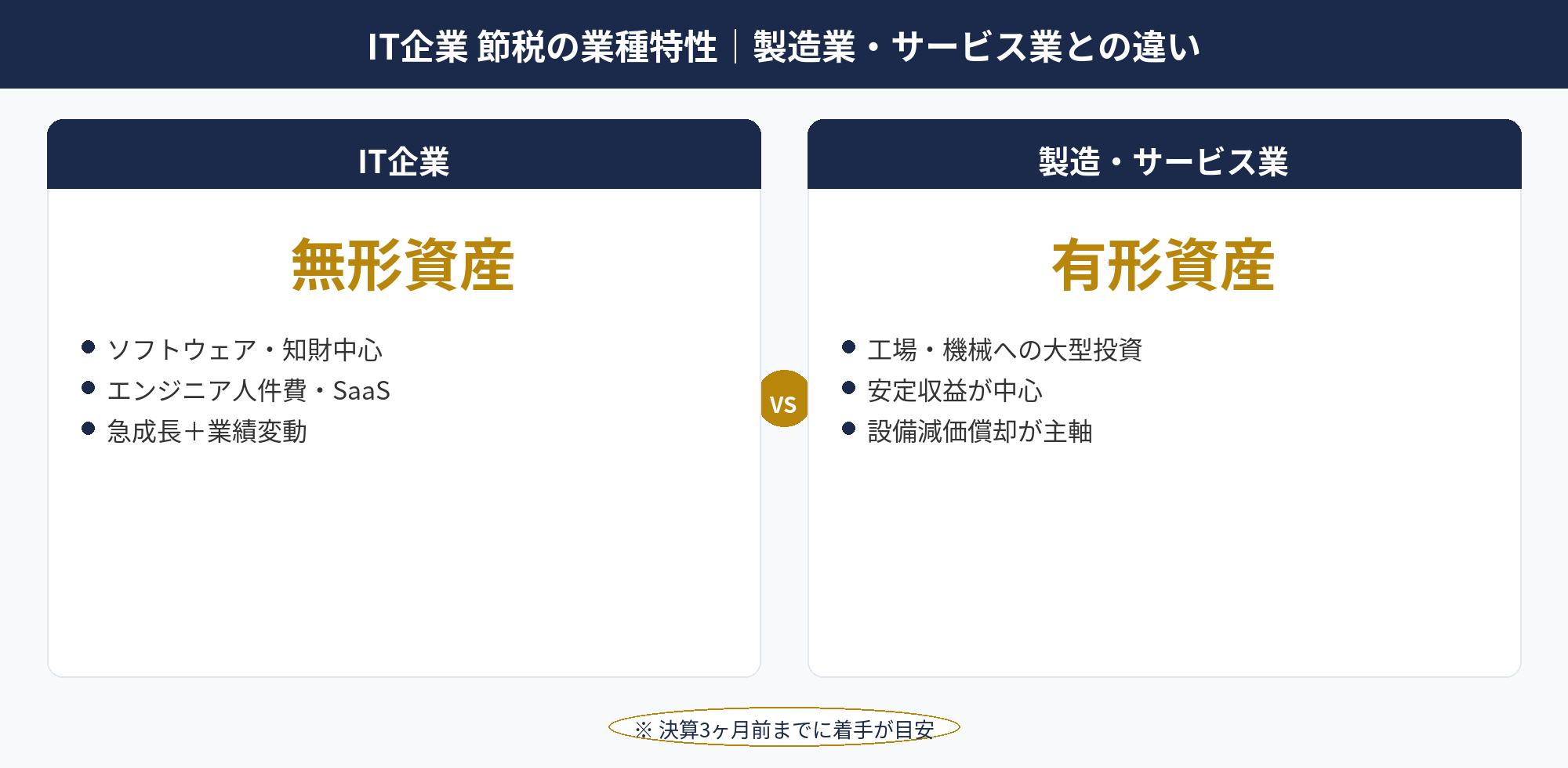

IT企業 節税の業種特性|製造業・サービス業との違い

IT企業 節税は、業種特性として無形資産(ソフトウェア・知的財産)中心の事業構造を踏まえた設計が必要です。製造業・サービス業とは異なる特徴が3つあります。

①設備投資より人件費・SaaS費用が中心:製造業のように工場・機械への大型設備投資は限定的で、エンジニア人件費・SaaSライセンス費用が経費の大部分を占めます。即時償却の機会は少なくなる一方、賃上げ促進税制・研究開発税制での節税効果が期待できます。

②急成長と業績変動の大きさ:SaaS・受託開発・自社サービス型などビジネスモデルにより業績変動の幅が大きく、当期利益が見通しにくい特徴があります。柔軟な節税策(決算賞与の未払計上、短期前払費用、ストックオプション)の活用が王道です。

③人材確保が経営の最大課題:エンジニア採用競争が激しく、人材定着・採用力強化が経営の中心課題です。賃上げ促進税制での給与増加、ストックオプション設計、福利厚生の充実は、節税効果と人材確保の二重メリットがあります。

本記事では、IT企業の業種特性を踏まえた節税策5選、受託開発・SaaSスタートアップの具体的事例、経営強化税制C類型・研究開発税制・ストックオプションの実務を2026年4月時点の視点で整理します。法人節税の全体ガイドと業種特性の違いを意識しながら参照してください。

📝 このセクションのポイント

- IT企業は無形資産中心の事業構造

- 人件費・SaaS費用が経費の中心

- 賃上げ促進税制・研究開発税制が中心的節税策

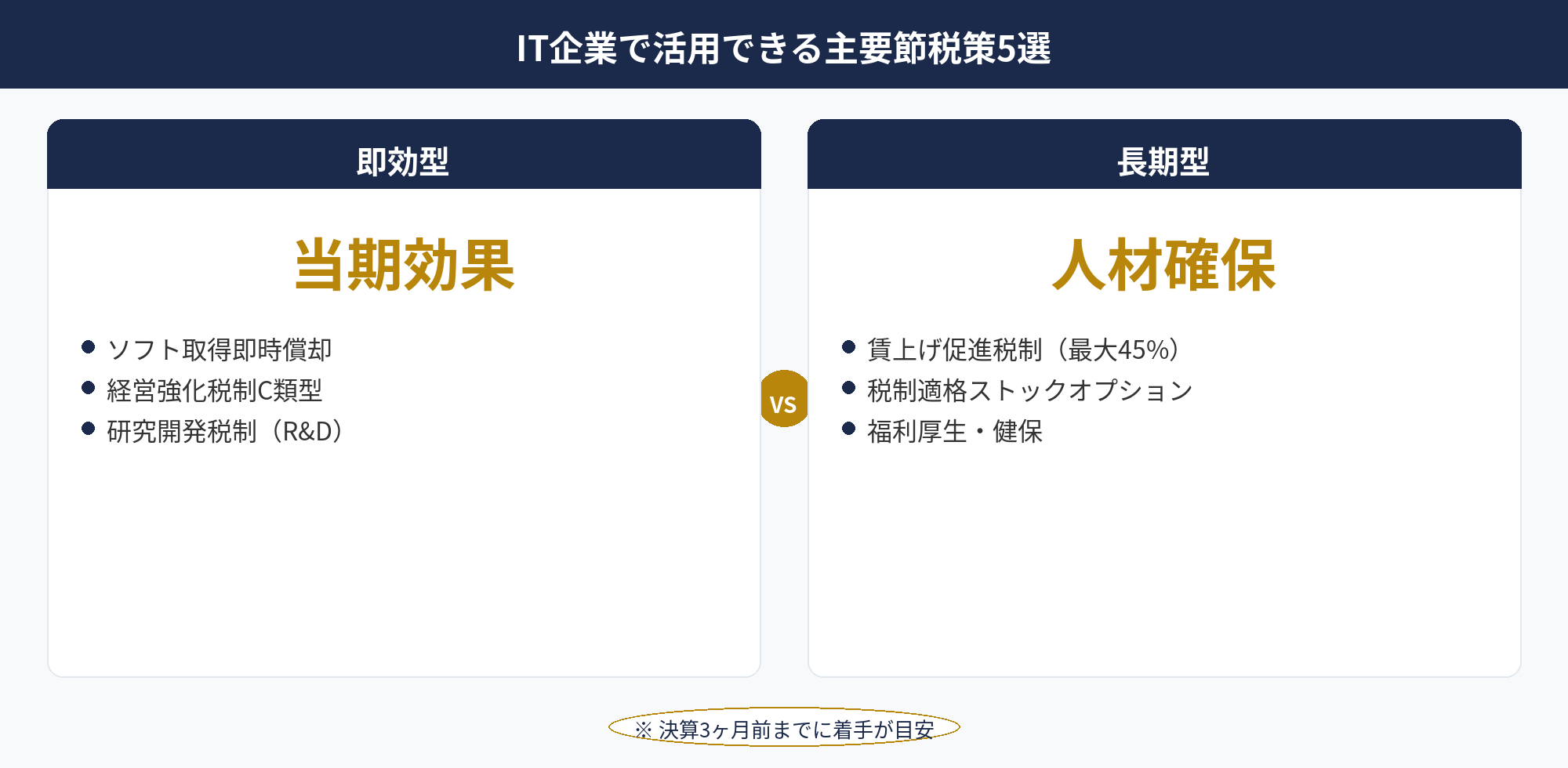

IT企業で活用できる主要節税策5選

IT企業で活用できる主要節税策5選を整理します。

ソフトウェア取得の即時償却

1つ目はソフトウェア取得の即時償却。市販ソフトウェア・自社開発ソフトウェア・SaaSの初期導入費用は、要件を満たせば経営強化税制やC類型(デジタル化設備)で即時償却が可能です。70万円以上のソフトウェアパッケージや、複数ライセンスのまとめ買いが対象になりえます。

研究開発税制の活用

2つ目は研究開発税制(R&D税制)。新製品・新サービスの研究開発に係る試験研究費の一定割合(中小企業で12〜17%)を税額控除できる制度です。IT企業は新サービス開発・既存サービスの大型機能追加で適用機会が多く、年間数百万円〜数千万円の税額控除が現実的に可能です。

経営強化税制C類型(デジタル化)

3つ目は経営強化税制C類型。DX投資・テレワーク対応設備が対象で、即時償却または税額控除(7〜10%)が選択可能。IT企業は本業がデジタル化中心のため、自社利用のシステム投資でC類型が適用しやすい構造です。

賃上げ促進税制(給与増加)

4つ目は賃上げ促進税制。中小企業向け税制で、従業員給与総額を一定以上増加させた場合に給与増加額の最大45%を税額控除。IT企業はエンジニア処遇改善で給与増額機会が多く、賃上げと節税効果を同時実現できます。

ストックオプション設計

5つ目は税制適格ストックオプション。役員・従業員に付与するストックオプションで、税制適格要件を満たせば権利行使時の課税が繰延され、譲渡益課税(約20%)まで課税が繰延されます。成長期IT企業の人材確保策として活用されます。

5つの節税策は組み合わせて適用するのが王道です。ソフトウェア取得即時償却で当期所得圧縮、研究開発税制で恒常的な税額控除、賃上げ促進税制で人材投資の節税効果を確保、という設計が、IT企業での実務感覚です。

📝 このセクションのポイント

- ソフト即時償却・研究開発・C類型・賃上げ促進・ストックオプションの5策

- 賃上げ促進税制と研究開発税制が中心

- 単独ではなく組み合わせで適用

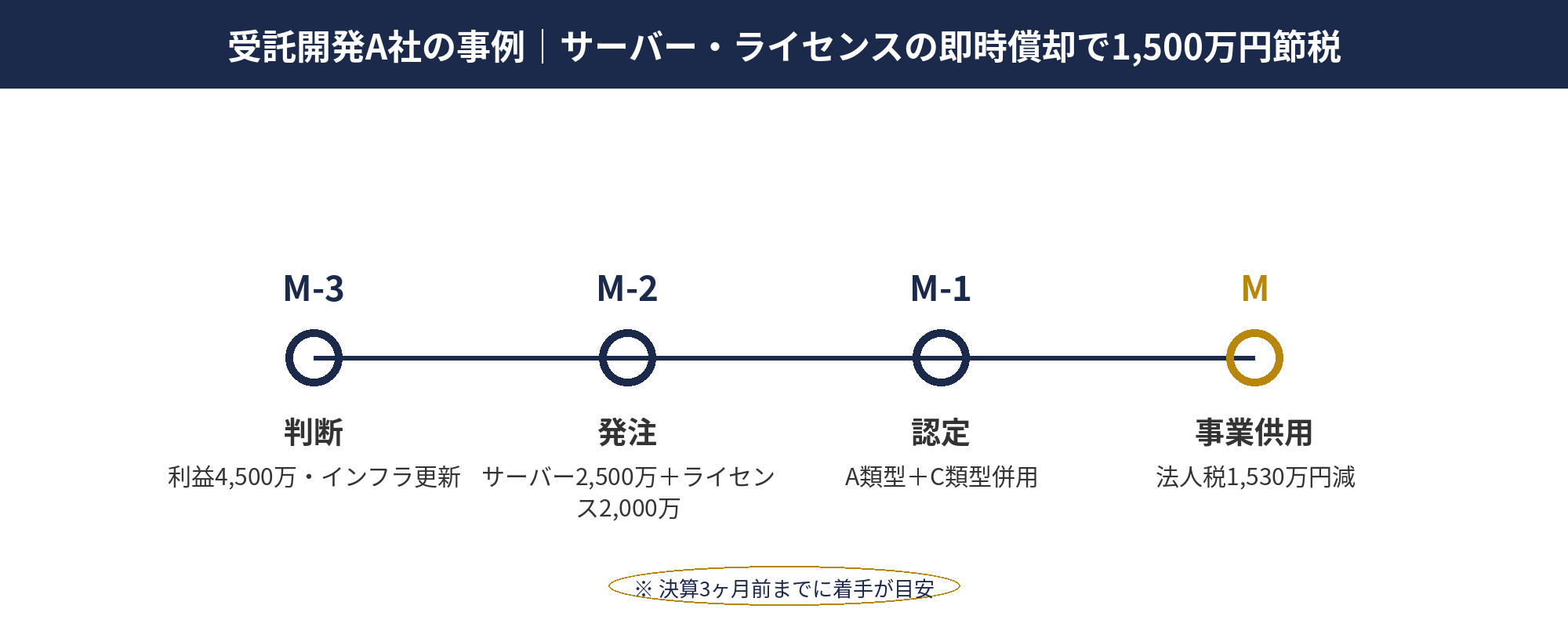

受託開発A社の事例|サーバー・ライセンスの即時償却で1,500万円節税

受託開発A社(匿名・株式会社・年商5億円・社員30名)の事例を紹介します。Webアプリケーション開発・システム保守を主力業務とする中堅IT企業で、創業10年の法人です。

背景:当期の利益見込みが過去最高(4,500万円程度)で、税負担の懸念が決算3ヶ月前に判明。同時に、開発インフラのリプレース時期で、自社利用のサーバー機器・開発環境ソフトウェアのアップグレードを検討中でした。

実行プラン:3ヶ月前の段階で、税理士・節税代理店・サーバーベンダー・ソフトウェアベンダーの4者連携で経営強化税制の活用を計画。サーバー機器2,500万円(A類型・工業会証明書取得)、開発ソフトウェアライセンス2,000万円(C類型・デジタル化設備)の合計4,500万円を発注。経営力向上計画の主務大臣認定を1ヶ月前に取得し、決算月内に納品・設置・事業供用を完了。

節税効果:4,500万円の取得価額を全額当期損金算入。実効税率34%で約1,530万円の法人税負担減。新サーバーへの移行で開発環境の処理速度が3倍向上し、エンジニア生産性も改善。

成功要因:①決算3ヶ月前からの段階的準備、②税理士・代理店・ベンダーの4者連携、③A類型とC類型の併用設計(同一設備での重複適用は不可だが、別設備なら併用可)、④事業必要性と節税効果の両立、です。受託開発企業のインフラ更新タイミングと組み合わせる典型的な成功パターンです。

※本事例は匿名加工した実例ベースで作成しています。具体的な税効果は法人の所得状況により異なります。詳細は即時償却の完全解説で確認してください。

📝 このセクションのポイント

- 受託開発A社:サーバー+ライセンス4,500万円の即時償却

- 法人税負担減約1,530万円

- A類型とC類型の併用設計

IT企業 節税の設計を無料相談で整理しませんか

IT企業の節税は業種特性(無形資産中心・人件費重視・成長期)を踏まえた設計が必要で、研究開発税制・経営強化税制C類型・賃上げ促進税制などの併用で効果を最大化できます。アセットサポートでは800社超の支援実績をもとに、IT企業特有の節税戦略を無料でサポートしています。

SaaSスタートアップB社の事例|研究開発税制と賃上げ促進税制の併用

SaaSスタートアップB社(匿名・株式会社・年商3億円・社員20名)の事例を紹介します。BtoB向けSaaSサービスを展開する創業5年のスタートアップで、急成長フェーズの法人です。

背景:新サービスの大型機能追加開発(年間1,200万円規模)で、エンジニア5名を新規採用+既存エンジニアの処遇改善(給与総額400万円増)を実施。当期の利益が成長投資の影響で限定的だが、節税効果を最大化したい状況でした。

実行プラン:①新機能開発に係る試験研究費1,200万円を研究開発税制の対象として申告。中小企業向け税額控除率17%で約204万円の税額控除。②エンジニア処遇改善で給与総額400万円増を賃上げ促進税制の対象として申告。中小企業向け税額控除率最大45%で約180万円の税額控除。両者を併用適用しました。

節税効果:研究開発税制204万円+賃上げ促進税制180万円=合計約384万円の税額控除。さらに研究開発費・人件費自体は損金算入で当期所得を圧縮するため、損金算入による法人税負担減(実効税率34%×1,600万円≒544万円)と合算すると、実質的な節税効果は約928万円に達しました。

付加効果:賃上げによるエンジニアの定着率向上、新サービス機能追加によるARR(年間経常収益)の20%増、研究開発投資の継続による競争力強化。節税効果と事業成長の両立を実現したケースです。

成功要因:①税制優遇の併用設計、②研究開発活動の証跡(仕様書・開発記録・人件費按分資料)の整備、③賃上げ要件の事前確認(雇用増・給与総額増)、④顧問税理士・節税代理店の連携、です。SaaSスタートアップの成長戦略と税制優遇を組み合わせる典型的な成功パターンです。

※本事例は匿名加工した実例ベースで作成しています。研究開発税制・賃上げ促進税制の最新要件は中小企業庁と国税庁のガイドラインで確認してください。

📝 このセクションのポイント

- SaaS B社:研究開発1,200万円+賃上げ400万円

- 税額控除合計約384万円+損金算入効果544万円

- 実質節税効果は約928万円

経営強化税制C類型|DX投資・テレワーク設備の活用

経営強化税制C類型は「デジタル化設備」を対象とした優遇税制で、IT企業で適用機会の多い類型です。

対象設備は次のとおりです。①遠隔化に資する設備:テレワーク用PC・タブレット・モバイルデバイス、Web会議システム、リモートアクセスシステム。②自動化に資する設備:RPA(業務自動化ツール)、AI関連システム、IoT制御機器。③ペーパーレス化設備:電子契約システム、電子帳簿保存システム、電子決裁システム。④サイバーセキュリティ対策設備:ファイアウォール、侵入検知システム、エンドポイントセキュリティ、認証システム。

適用要件は①経営力向上計画の主務大臣認定(C類型として申請)、②デジタル化設備の取得・事業供用、③設備の取得が認定後・指定期間内です。A類型と異なり工業会証明書は不要ですが、サイバーセキュリティ対策の実施が要件として加わるケースもあります。

IT企業での実務的な活用パターンは、①リモートワーク基盤整備(PC・周辺機器・通信機器)、②開発環境のクラウド移行(AWS/GCP/Azureの大規模移行費用)、③社内システムのデジタル化(電子決裁・電子契約・電子帳簿保存)、④セキュリティ強化(次世代ファイアウォール・SIEM・EDR)などが代表例です。

節税効果は、即時償却を選択すれば取得価額の100%が当期損金、税額控除を選択すれば取得価額の7〜10%が税額控除となります。中小企業(資本金1億円以下)で、当期の課税所得が大きく出る年度は即時償却、長期的に安定した節税効果を取りたい場合は税額控除の選択が一般的です。詳細は中小企業庁の経営強化税制ページと即時償却の完全解説を確認してください。

📝 このセクションのポイント

- C類型はデジタル化設備(遠隔化・自動化・ペーパーレス・セキュリティ)

- 工業会証明書不要だがサイバーセキュリティ要件あり

- 即時償却100%または税額控除7〜10%を選択

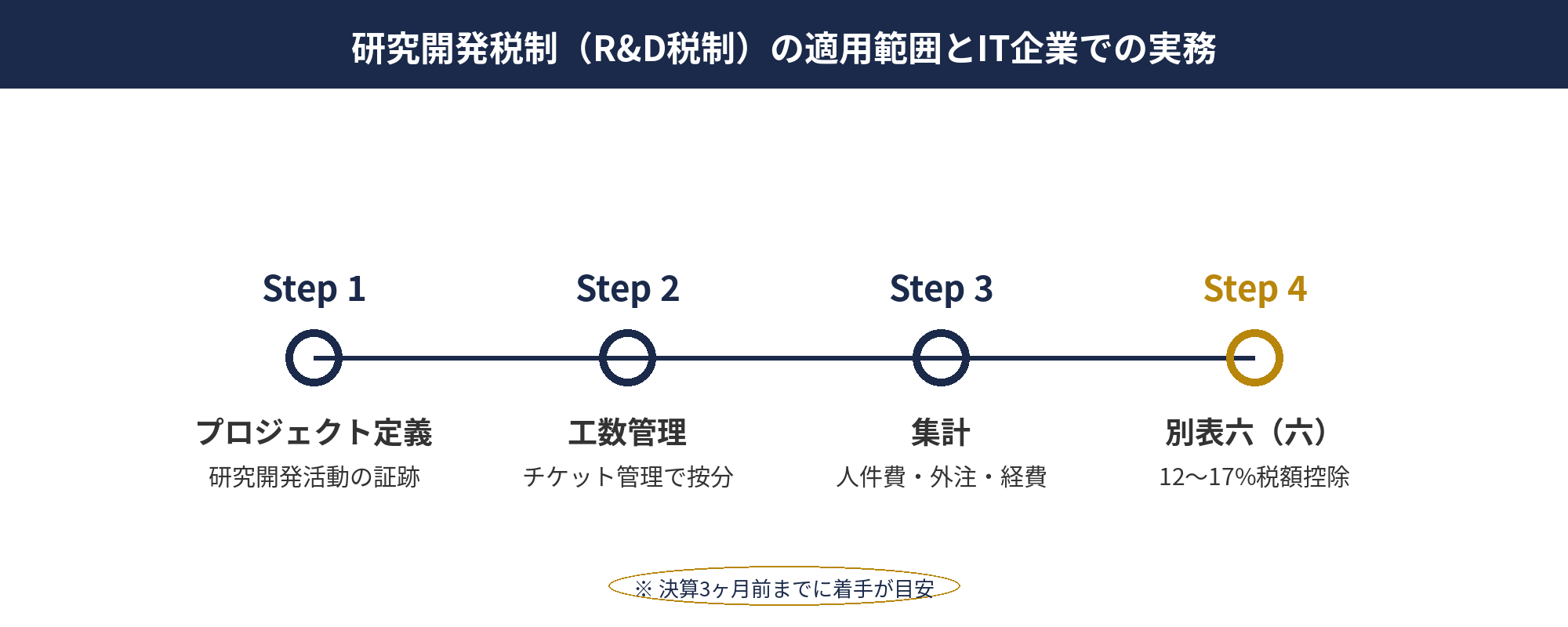

研究開発税制(R&D税制)の適用範囲とIT企業での実務

研究開発税制(R&D税制)は、試験研究費(研究開発費)の一定割合を税額控除できる制度です。中小企業向け(資本金1億円以下)の控除率は12〜17%で、IT企業の研究開発活動と相性が良い節税策です。

適用対象となる研究開発活動は次のとおりです。①新製品・新サービスの研究開発:新規SaaSサービスの設計・開発、AIモデルの研究、新アルゴリズムの開発、新業界向けプロダクトの研究など。②既存製品・サービスの改良研究:既存サービスの大型機能追加、性能改善、新機能のプロトタイピング。③新技術・新分野の研究:機械学習・量子コンピューティング・ブロックチェーン等の新技術研究。

適用要件は①試験研究費の対象範囲(人件費・原材料費・外注費・減価償却費等)、②研究開発活動の証跡(プロジェクト計画書・進捗記録・成果物)、③税務申告での適切な計上です。研究開発活動と通常業務の按分(同一エンジニアが研究開発と顧客対応を兼任する場合の人件費按分)が実務的な論点になります。

IT企業での実務手順は、①研究開発プロジェクトの定義(プロジェクトコード採番)、②工数管理での研究開発工数の記録(Asana・Jira等のチケット管理)、③人件費・外注費・経費の研究開発該当分の按分、④事業年度終了時に試験研究費総額を集計、⑤法人税申告書別表六(六)で税額控除を申告の5段階です。

注意点は「研究開発活動の客観的立証」です。新規性・進歩性のない単なる業務改善は対象外で、技術的な不確実性を伴う研究開発活動である必要があります。プロジェクト計画書・技術仕様書・実験ログ・成果物などの証跡を社内で残すことが、税務調査時の立証資料として重要です。マネーフォワード クラウド:税務・会計ブログでも研究開発税制の実務解説が出ています。

📝 このセクションのポイント

- 中小企業向け税額控除率12〜17%

- 新製品・サービス開発、既存改良、新技術研究が対象

- プロジェクト計画書・工数記録・按分資料が証跡

税制適格ストックオプションの設計|成長期IT企業の人材確保

税制適格ストックオプションは、租税特別措置法29条の2で規定される、新株予約権の付与時・権利行使時に課税が繰延される制度です。成長期IT企業の人材確保策として実務的に活用されます。

制度の基本構造は次のとおりです。通常のストックオプションでは、権利行使時に「行使時の株価−行使価額」が給与所得として課税され、所得税・住民税の累進税率(最大55%超)が適用されます。税制適格ストックオプションでは、権利行使時の課税が繰延され、株式譲渡時に「譲渡価額−行使価額」が譲渡所得として20.315%の分離課税のみで完結します。

適用要件は次のとおりです。①付与対象:会社・100%子会社の取締役・執行役・従業員(社外協力者は対象外、ただし特定要件で対象拡大あり)。②権利行使価額:付与契約時の時価以上。③付与限度額:年間1,200万円以下(過去)→令和5年改正で要件緩和。④保管委託要件:金融商品取引業者等への保管委託が必要(令和5年改正で要件緩和)。⑤権利行使期間:付与決議の日後2年経過から10年以内。

令和5年・令和6年改正での主な変更点は、①権利行使価額の柔軟化(時価算定方式の選択肢拡大)、②保管委託要件の緩和(証券会社による保管以外も認められるケースあり)、③社外協力者への付与拡大などです。スタートアップでの活用機会が広がる方向の改正が続いています。税制適格ストックオプション完全ガイドでも詳細解説しています。

IT企業での実務適用パターンは、①優秀なエンジニア・経営幹部への付与で人材確保、②上場準備期の役員・主要メンバーへの付与で経営参画意識の向上、③子会社・関連会社の役員への付与で全社的な人材戦略などです。設計には弁護士・税理士・公認会計士の連携が必要で、定款変更・株主総会決議・契約書整備などの法務手続きを含みます。

📝 このセクションのポイント

- 税制適格ストックオプションは権利行使時の課税繰延

- 譲渡所得20.315%分離課税で完結

- 令和5・6改正で要件緩和・適用範囲拡大

IT企業の節税戦略を加速する税理士・代理店との連携

IT企業の節税対策は、複数の専門家との連携で進めるのが王道です。それぞれの役割を整理します。

顧問税理士:決算・申告実務の中心。IT企業特有の論点(ソフトウェアの会計処理、研究開発税制の按分計算、ストックオプションの税務処理など)に詳しい税理士の選定が重要です。スタートアップ・IT企業実績豊富な税理士法人との契約が安全です。

節税商材の代理店:法人保険・共済・即時償却商材の比較・契約導入・運用フォローを担当。IT企業ではサーバー機器・ソフトウェアライセンスの即時償却スキーム提案が中心です。アセットサポートはこのポジションでIT企業の節税戦略支援を行っています。

認定支援機関:経営力向上計画の認定支援、賃上げ促進税制の適用支援、研究開発税制の運用支援を担当。中小企業診断士・税理士法人・地域金融機関などが認定支援機関として登録されています。

弁護士:ストックオプション設計の法務対応、知的財産権の管理、契約書レビューを担当。成長期IT企業ではM&A・資金調達対応も重要な役割です。

公認会計士:IPO(株式公開)準備・内部統制構築・監査対応を担当。シリーズB以降のスタートアップでは早期から連携を開始するのが王道です。

5者の連携で重要なのは「経営者自身が情報のハブ」として機能することです。各専門家から提案が来る中で、自社の事業フェーズ・人員体制・資金繰り・成長戦略を統合する判断は経営者にしかできません。情報のハブが経営者として機能すれば、偏った提案に流されることなく節税戦略を進められます。国税庁:法人税のあらまし PDFと税理士ドットコムでもIT企業特有の論点が解説されています。

📝 このセクションのポイント

- 税理士・代理店・認定支援機関・弁護士・公認会計士の5者連携

- IT企業実績豊富な専門家の選定が重要

- 経営者自身が情報のハブとして機能

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

IT企業 節税は、業種特性(無形資産中心・人件費重視・成長期)を踏まえた節税戦略が必要です。

ソフトウェア取得即時償却・研究開発税制・経営強化税制C類型・賃上げ促進税制・税制適格ストックオプションの5策を組み合わせることで、節税効果と人材確保・事業成長を両立できます。受託開発A社のサーバー+ライセンス4,500万円即時償却(1,530万円節税)、SaaSスタートアップB社の研究開発1,200万円+賃上げ400万円(928万円節税)の事例で示したように、税制優遇の併用で大幅な節税効果が実現します。税理士・代理店・認定支援機関・弁護士・公認会計士の5者連携で、成長戦略と節税戦略を一体的に進めるのが王道です。

📎 合わせて読みたい

IT企業 節税の設計を無料相談で整理しませんか

IT企業の節税は業種特性を踏まえた専門的な設計が必要で、研究開発税制・経営強化税制C類型・賃上げ促進税制・ストックオプションの併用で効果を最大化できます。

アセットサポートでは800社超の支援実績をもとに、IT企業特有の節税戦略・即時償却商材の比較・人材確保策との連動を無料でサポートしています。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。