KEY POINTS

この記事で押さえる主要数値

4類型

対象設備の類型

A(生産性)/B(収益力)/C(デジタル)/D(集約化)

10%

税額控除率(資本金3000万円以下)

3,000万円超1億円以下は7%

800社+

導入支援実績

アセットサポート累計

30日

計画認定の標準処理期間

実務は2〜4週間が目安

📑 この記事の目次 ▼ 開閉

中小企業経営強化税制とは?制度の全体像と目的

中小企業経営強化税制は、租税特別措置法42条の12の4に基づき、青色申告の中小企業者等が経営力向上計画の認定を受けて取得した特定経営力向上設備について、即時償却または税額控除を選択できる制度です。平成29年度税制改正で創設されて以降、設備投資を通じた中小企業の生産性向上を支えるコアな節税策として位置づけられています。

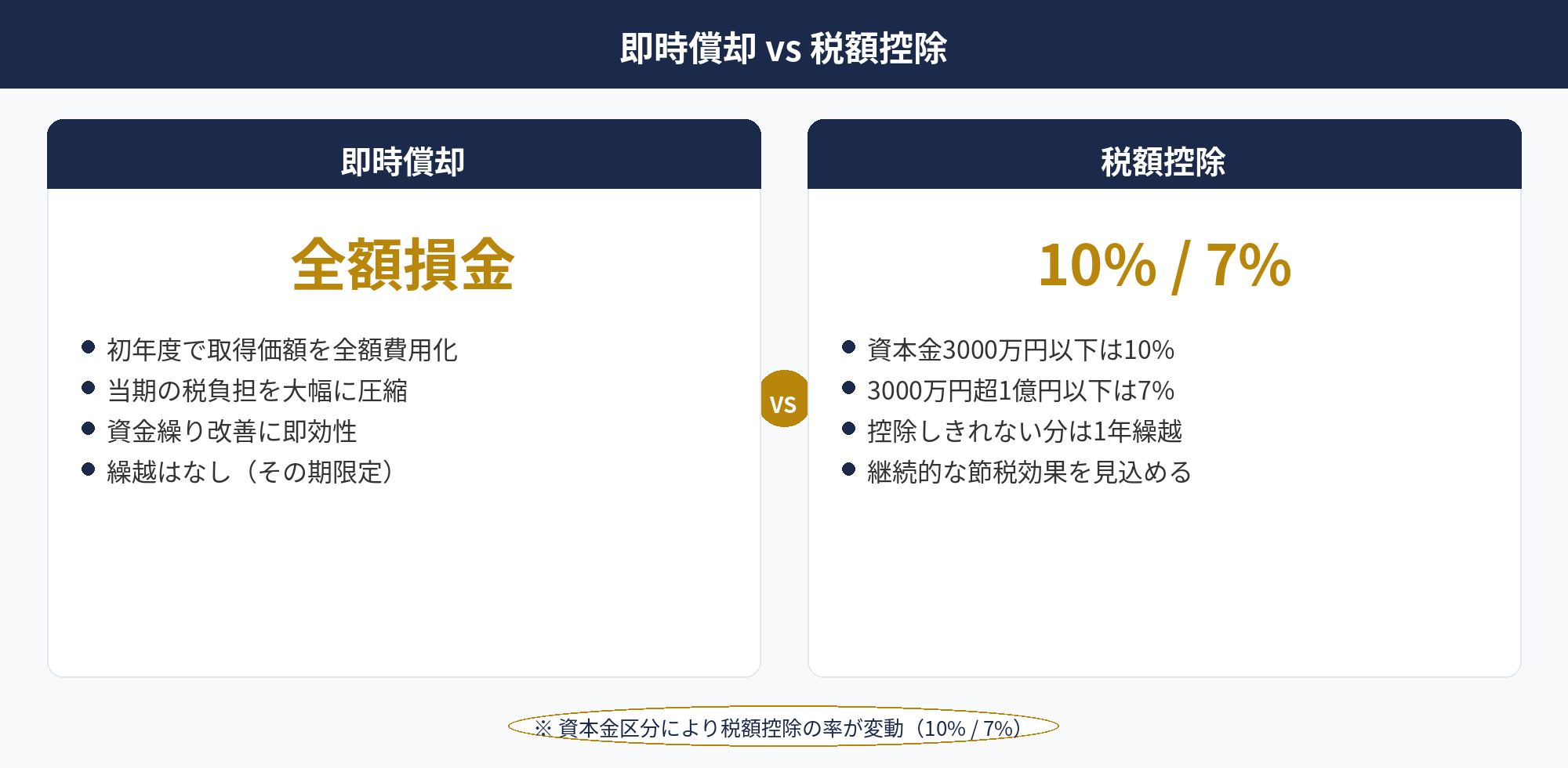

大きな特徴は、取得年度に全額を一度に損金算入できる即時償却と、取得価額の7%(資本金3,000万円以下は10%)を法人税額から直接差し引ける税額控除のどちらかを選べる点です。どちらを選ぶかは、その年の課税所得と将来の利益計画によって最適解が変わります。

一見すると即時償却のインパクトが大きく見えますが、長期的に見れば両者の累計節税額は同じで、単年で減らすか、複数年で確実に控除を取るかという選択です。キャッシュフローや他の節税策との兼ね合いを踏まえて判断することが大切になります。

また、この制度は単独で使うというよりも、経営力向上計画と一体で運用します。国や都道府県から計画の認定を受けるプロセスが入ることで、単なる節税策ではなく経営計画に裏付けられた投資であることを対外的にも示せる点も、金融機関との付き合いや補助金申請とも相性が良い理由になっています。

📝 このセクションのポイント

- 中小企業経営強化税制は即時償却または税額控除を選べる設備投資向けの制度

- 対象設備は A〜D の 4 類型に整理されている

- 経営力向上計画の認定と一体で運用する

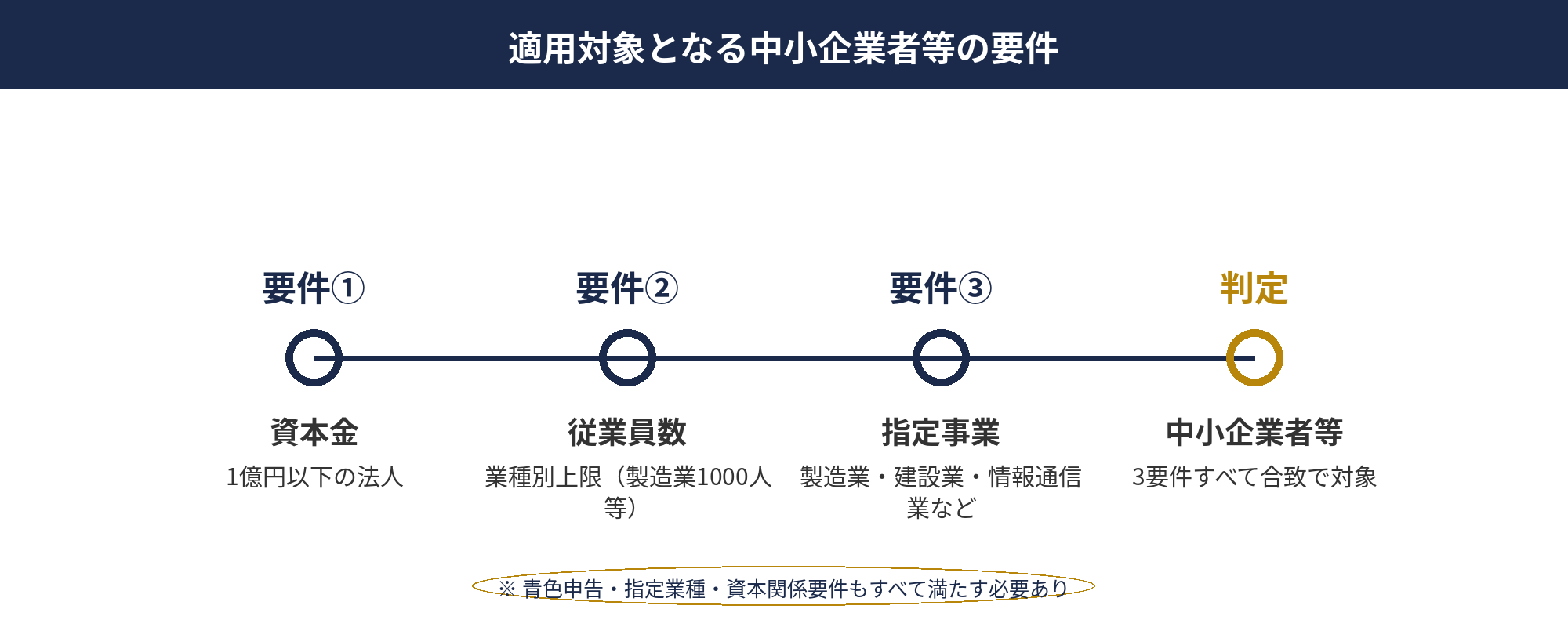

適用対象となる中小企業者等の要件

中小企業経営強化税制の適用対象となるのは、青色申告書を提出する中小企業者等です。具体的には、資本金または出資金の額が1億円以下の法人で、かつ大規模法人の子会社でないこと、常時使用する従業員数が1,000人以下の個人などが該当します。

業種については、製造業・建設業・運輸業・サービス業・卸売業・小売業などほぼすべての指定事業が対象ですが、一部例外があります。具体的には風俗営業、電気業、水道業、映画業以外の娯楽業などは、原則として適用対象外として整理されています。

また、税額控除については資本金規模による上乗せがあります。資本金3,000万円以下の法人は取得価額の10%、3,000万円超1億円以下は7%が法人税額から直接差し引かれる仕組みです。即時償却の効果は資本金規模にかかわらず同じため、資本金3,000万円を少し超えているような法人は、税額控除の選択を丁寧に検討する価値があります。

なお、本制度は中小企業基本法の中小企業者とは定義が少し異なるので注意が必要です。中小企業投資促進税制や少額減価償却資産の特例と混同しやすいので、自社が使える制度を棚卸しする際には税理士と要件を並べて確認しましょう。

📝 このセクションのポイント

- 対象は青色申告の中小企業者等(資本金1億円以下等)

- 資本金3,000万円以下は税額控除10%の上乗せあり

- 制度ごとに中小企業者の定義が異なる点に注意

対象設備の4類型(A類型〜D類型)の違い

A類型(生産性向上設備)

販売開始年度が一定期間内で、かつ旧モデル比で年平均1%以上生産性が向上している設備が対象です。工業会等の証明書をメーカー経由で取得するのが実務上のポイントで、機械装置(160万円以上)、測定・検査工具(30万円以上)、器具備品(30万円以上)、建物附属設備(60万円以上)、ソフトウェア(70万円以上)が該当します。

B類型(収益力強化設備)

投資利益率(ROI)の基準を満たす設備が対象です。経済産業局の確認書が必要で、投資計画全体について一定の利益率が見込まれることを事前に確認します。対象設備はA類型と同じ価格基準ですが、生産性向上が数値化しにくい投資に向いている類型です。

C類型(デジタル化設備)

遠隔操作・可視化・自動制御化のいずれかを可能にするデジタル化設備が対象です。経済産業局の確認書が必要で、新型コロナを契機に追加された比較的新しい類型です。クラウドサービスや IoT 設備、リモート稼働に必要な機器が典型例です。

D類型(経営資源集約化設備)

事業承継等事前調査に関する事項が記載された経営力向上計画に基づく設備が対象です。M&A後のシナジー投資を後押しする類型で、経営資源集約化に係る計画の策定と一体で運用します。

どの類型を選ぶかによって必要書類が変わるため、計画策定の早い段階で類型を決め打ちし、必要な確認書の手配に入ることが大切です。

📝 このセクションのポイント

- A類型は工業会証明書、B〜Dは経済産業局確認書が必要

- C類型はデジタル化・リモート化投資向け

- D類型はM&A後のシナジー投資向け

設備投資の時期が見えてきたら、早めに無料相談を

経営力向上計画は設備取得の前に認定が必要です。年度内の設備稼働を目指すなら、今のうちに投資計画と類型の当たりをつけておくと安心です。アセットサポートでは、投資内容に応じた類型選びから事前相談まで無料で対応しています。

即時償却と税額控除はどちらを選ぶべきか

即時償却と税額控除は、どちらも中小企業経営強化税制の柱になる選択肢ですが、効果の現れ方が異なります。即時償却は取得価額の全額を初年度の損金に算入する方式で、課税所得を圧縮することで税額を大きく減らします。一方、税額控除は取得価額の7%または10%を法人税額から直接差し引く方式で、損金算入ではなく「税額そのもの」を減らすイメージです。

単年度で大きな利益が出ていて、今期のキャッシュ流出を抑えたい場合は即時償却が効果的です。たとえば利益1億円の年度に3,000万円の設備を即時償却すれば、実効税率約30%換算で約900万円の節税効果が一括で得られます。翌年度以降は通常の減価償却費が計上されないぶん利益が出やすくなる点も押さえておきましょう。

一方、安定した黒字が続く見込みで、来期以降も継続的に節税効果を見込みたい場合は税額控除が向いています。特に資本金3,000万円以下の法人は10%控除が使えるため、3,000万円の設備であれば300万円分の法人税を圧縮できる計算になります。控除しきれない金額は翌年度に繰り越せるため、業績の波があっても無駄になりにくい仕組みです。

加えて考慮したいのが補助金との相性です。補助金で設備を取得する場合、即時償却では取得価額から補助金額を除いた金額が即時償却の対象になります。補助金と税額控除の併用可否は都道府県の運用も影響するため、経営力向上計画を出す前に税理士と整理することがおすすめです。

📝 このセクションのポイント

- 即時償却は今期の税額を大きく下げたい場合に有効

- 税額控除は安定した黒字が続く法人に向く

- 補助金併用のときは税理士とセットで検討

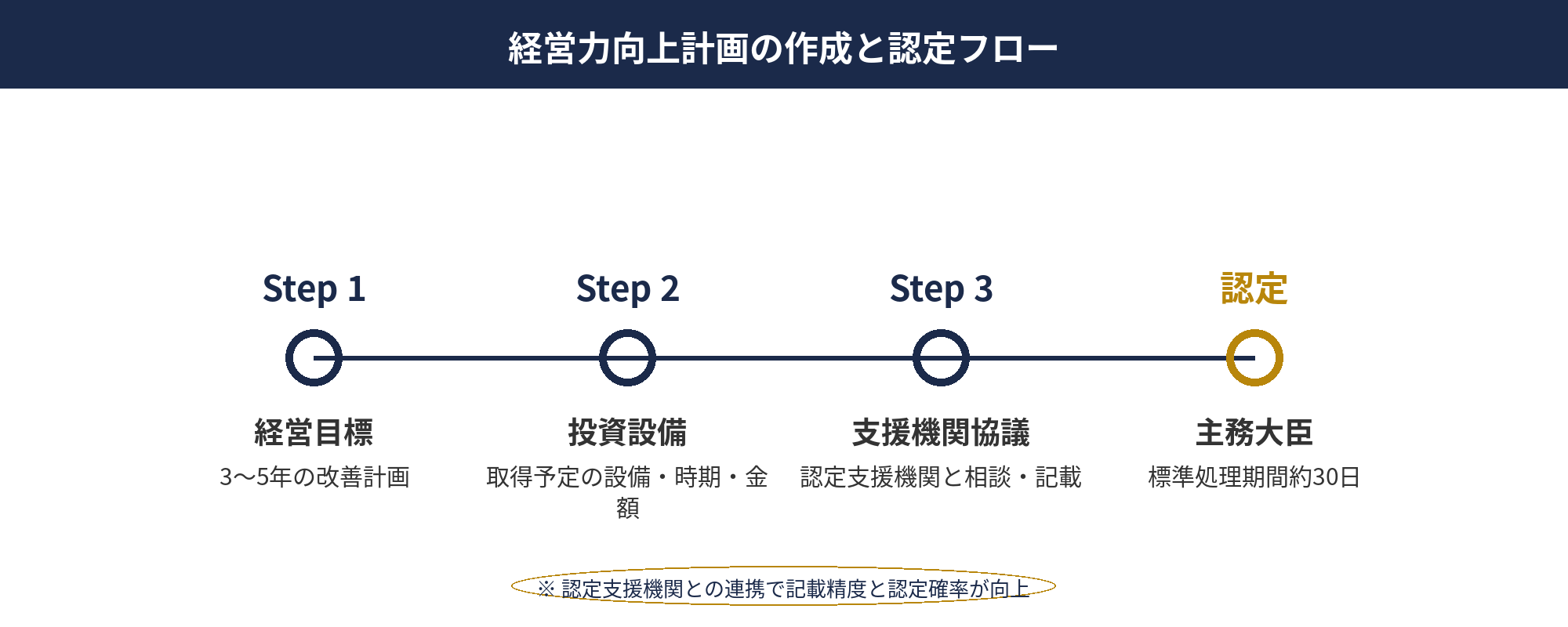

経営力向上計画の作成と認定フロー

経営力向上計画は、中小企業等経営強化法に基づく国の認定制度で、本税制を使うための前提になる書類です。記載するのは主に、①企業の概要と現状分析、②経営力向上の目標、③実施事項、④設備投資の内容、⑤数値計画の5ブロックで、ページ数としては標準でA4で4〜5ページに収まります。

作成のポイントは、数値計画に根拠があるかです。売上高や労働生産性の目標を3年後までにどの程度改善するかを、現状数値と投資効果の因果関係が見えるように書きます。ざっくり書いても認定は下りますが、丁寧に書いておくと金融機関や補助金申請への横展開が効くため一石二鳥になります。

認定の流れは、①計画作成、②事業分野別の主務大臣(多くは経済産業大臣)への申請、③認定、という3段階です。標準処理期間は30日程度とされていますが、実務的には2〜4週間で認定が降りるケースが多い印象です。認定が下りてから設備を取得するのが原則で、この順番を守らないと税制適用が認められないため注意しましょう。

作成を支援してくれる専門家としては、認定経営革新等支援機関(認定支援機関)があります。税理士事務所、商工会議所、金融機関などが登録しており、中小企業庁の認定支援機関検索サイトで検索できます。自社に近い支援機関と早めに連携しておくと、後述する申請・手続きフローがかなりスムーズになります。

📝 このセクションのポイント

- 計画は5ブロック構成でA4で4〜5ページが標準

- 標準処理期間は30日、実務は2〜4週間

- 認定支援機関と連携すると進行が早い

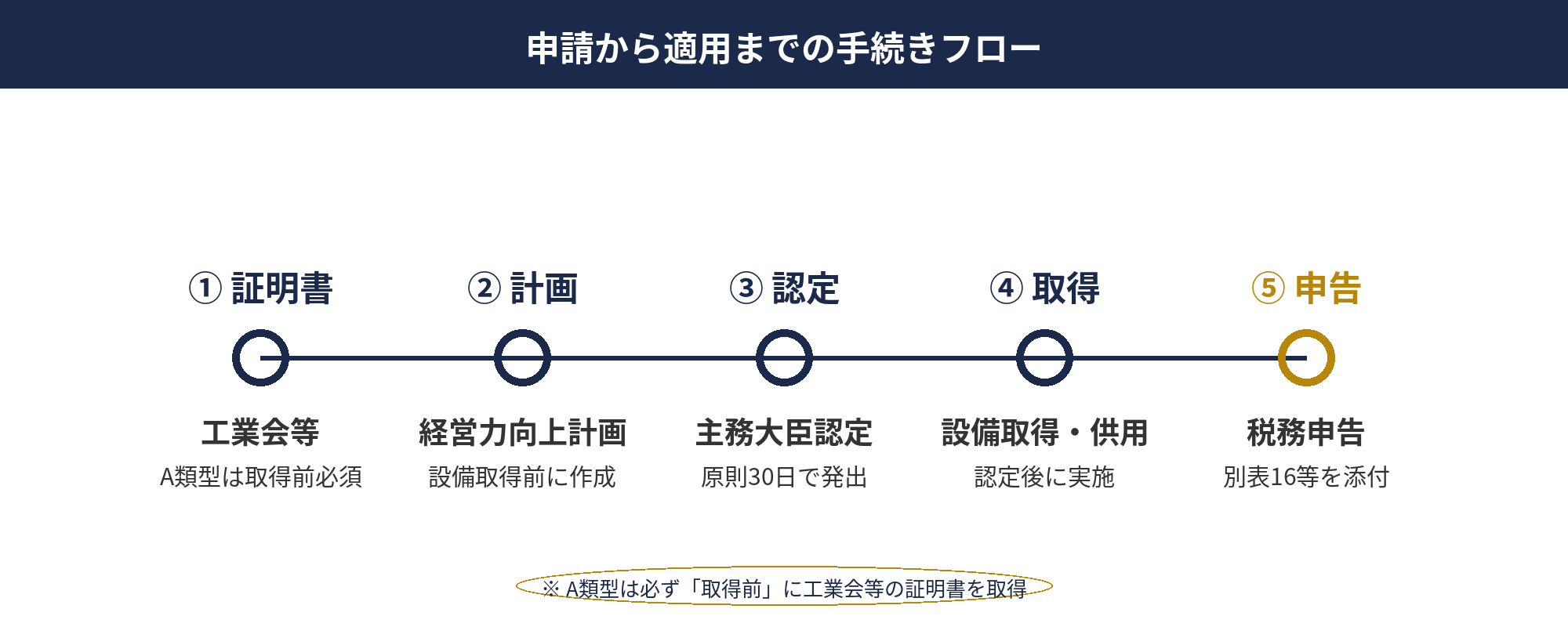

申請から適用までの手続きフロー

中小企業経営強化税制を使うための手続きは、証明書・確認書の取得 → 経営力向上計画の認定 → 設備の取得・事業供用 → 確定申告、という4ステップで整理できます。タイミングを誤ると適用が受けられないため、各段階の前後関係を丁寧に押さえることが欠かせません。

まずはA類型なら工業会等の証明書、B〜D類型なら経済産業局の確認書を取得します。A類型の証明書はメーカー側で取得する流れが多く、導入設備を選定する段階でメーカーに証明書が出るかどうか確認しておくと後の調整が楽になります。B〜D類型は自社または支援機関が経済産業局に申請する必要があり、おおむね1〜2か月のリードタイムを見ておくと安心です。

次に、経営力向上計画を作成して主務大臣に申請します。ここでのポイントは、計画に取得予定の設備を明確に記載することです。後から設備が追加される場合は、変更申請を行って認定を受け直す必要があります。認定が下りる前に設備を取得してしまうと、原則として税制は適用できません。

認定取得後、設備の取得・事業供用を行います。取得から事業供用までの期間が空く場合は、取得年度と事業供用年度のどちらで税制を適用するかを税理士と確認しましょう。制度上、事業供用した事業年度での適用が基本です。

最後に確定申告で、別表・適用額明細書・添付書類を整えて申告します。経営力向上計画の認定書の写し、工業会等の証明書または経済産業局の確認書を必ず添付するため、事前に原本をスキャンしてフォルダ管理しておくと申告期の作業が軽くなります。

📝 このセクションのポイント

- 4ステップ構成で、認定→取得の順序が最重要

- 証明書・確認書の取得に1〜2か月のリードタイムを確保

- 確定申告で認定書・証明書の添付を忘れない

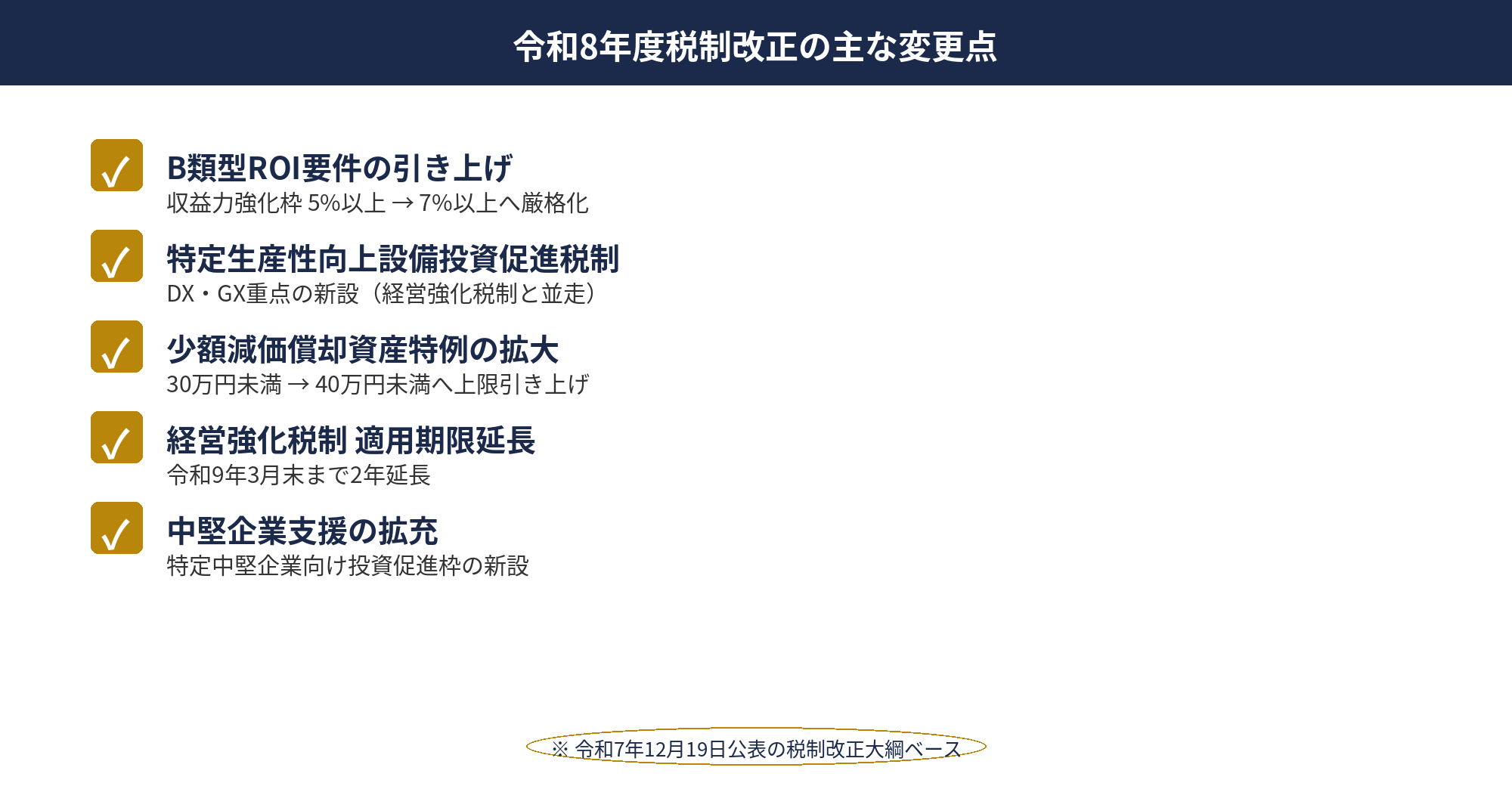

令和8年度(2026年度)税制改正での主な変更点

令和7年12月19日に公表された国税庁発表の令和8年度税制改正大綱では、中小企業の設備投資関連税制が包括的に再整理されました。中小企業経営強化税制に直接関わる変更点としては、B類型の投資利益率(ROI)基準が従来の5%から7%へ引き上げられた点が大きな論点になっています。

B類型を選ぶ場合、投資計画全体で7%以上のROIが見込まれることを経済産業局の確認書で示す必要があります。7%というハードルは設備ごとの単純計算ではなく投資計画全体で評価されるため、複数設備をまとめた計画として設計するとクリアしやすくなります。

また、特定生産性向上設備等投資促進税制が新設され、中小企業者等で5億円以上の大型投資を行う場合の選択肢が追加されました。中小企業経営強化税制と棲み分ける位置づけで、大口投資は新制度のほうが使いやすい場面もあるため、投資額によっては比較検討する余地があります。

関連して、少額減価償却資産の特例も取得価額上限が30万円未満から40万円未満へ引き上げられ、適用期限も3年延長される見込みです。年間上限300万円の枠内で、1点あたりの単価が上がったことで実務上の使い勝手が増します。中小企業経営強化税制と組み合わせる場合、金額帯で使い分けるのが基本になります。

税制改正大綱は最終的に国会での法案成立を経て施行される流れで、施行前の段階では運用上の細部が変わる可能性が残ります。設備取得の意思決定は法案成立後の取り扱いと都道府県の運用を確認した上で進めるのが賢明です。

📝 このセクションのポイント

- B類型のROI基準は5%から7%へ引き上げ

- 特定生産性向上設備等投資促進税制が新設

- 少額減価償却資産の特例は40万円未満に引き上げ予定

ここまでで気になる投資計画は見えてきましたか?

A〜D類型のどれが自社に合うかは、設備内容と収益見通しによって変わります。アセットサポートでは800社超の導入実績をもとに、類型選びから経営力向上計画の骨子作りまで、無料でヒアリングさせていただいています。

他の税制優遇との併用・使い分け

設備投資に関わる税制優遇は、中小企業経営強化税制だけではありません。実務でよく並ぶのが、中小企業投資促進税制、少額減価償却資産の特例、カーボンニュートラル投資促進税制です。これらは要件と効果が似ているようで違うため、使い分けの軸を持っておくと判断が早くなります。

中小企業投資促進税制は、経営力向上計画の認定が不要で使える簡便な制度です。機械装置(160万円以上)などが対象で、30%の特別償却か7%の税額控除を選べます。中小企業経営強化税制のほうが即時償却や10%控除などメリットは大きいものの、計画作成の工数を避けたい場合は投資促進税制が相性のよい選択肢になります。

少額減価償却資産の特例は、取得価額40万円未満の資産を年間300万円まで即時損金化できる制度です(令和8年度改正で30万円未満から引き上げ予定)。計画も確認書も不要で、青色申告さえしていれば使えるため、パソコンやソフトウェアなど小口の設備投資では第一選択になります。

カーボンニュートラル投資促進税制は、省エネ設備や需要家側エネルギーリソース設備などが対象で、令和10年3月31日まで2年延長される見込みです。GX投資を計画している場合は併読したい制度で、中小企業経営強化税制と同一設備に二重適用はできないため、どちらの税制で取るかを計画段階で決めておく必要があります。

また、中小企業技術基盤強化税制の繰越税額控除制度(3年間)が創設予定で、研究開発系の投資も視野に入ってきました。設備投資と研究開発を並行する企業は、税理士と併用可否をまとめて相談することで税負担をさらに最適化できます。

📝 このセクションのポイント

- 中小企業投資促進税制は計画不要の簡便版

- 少額減価償却資産の特例は40万円未満の小口投資向け

- カーボンニュートラル税制は同一設備での二重適用不可

活用事例|業種別に見る節税効果

製造業では、NC工作機械や産業ロボットなど機械装置の更新で活用するケースが中心です。3,000万円の機械装置を即時償却した場合、実効税率30%換算で初年度約900万円の節税効果が見込まれます。省人化と合わせて計画に織り込むと、経営力向上計画の数値目標も説得力を持たせやすい領域です。

飲食業では、厨房設備やPOSレジシステムの導入が典型例です。1,200万円規模の投資であれば、即時償却で約360万円、税額控除(10%)で120万円の節税効果です。飲食業は利益率の波が大きいため、単年で大きく税を減らす即時償却が選ばれる傾向があります。

医療法人では、画像診断装置や電子カルテシステムが主な対象です。個人クリニックでは社会保険診療報酬の概算経費特例との兼ね合いで使えないケースもあるため、医療法人化して青色申告している法人が対象になる点は事前に確認が必要です。

IT企業・SaaS法人では、70万円以上の業務ソフトウェアやサーバー設備が中心になります。開発環境の刷新やSaaS基盤の増強など、C類型(デジタル化設備)との相性が非常に良い領域です。リモートワーク前提の機器もC類型で拾えるため、投資計画と合わせて経済産業局の確認書を取得するのがおすすめです。

業種を問わず共通するのは、取得金額×実効税率が節税効果の上限になることと、翌年度以降の減価償却が発生しない代わりに課税所得が戻ってくる点です。単年の節税額だけで判断せず、複数年で税負担がどう動くかを税理士と試算してから意思決定しましょう。

📝 このセクションのポイント

- 製造業・飲食業・医療法人・IT企業で活用事例が豊富

- 業種ごとに対象設備と向いている方式が異なる

- 複数年の税負担推移で最終判断する

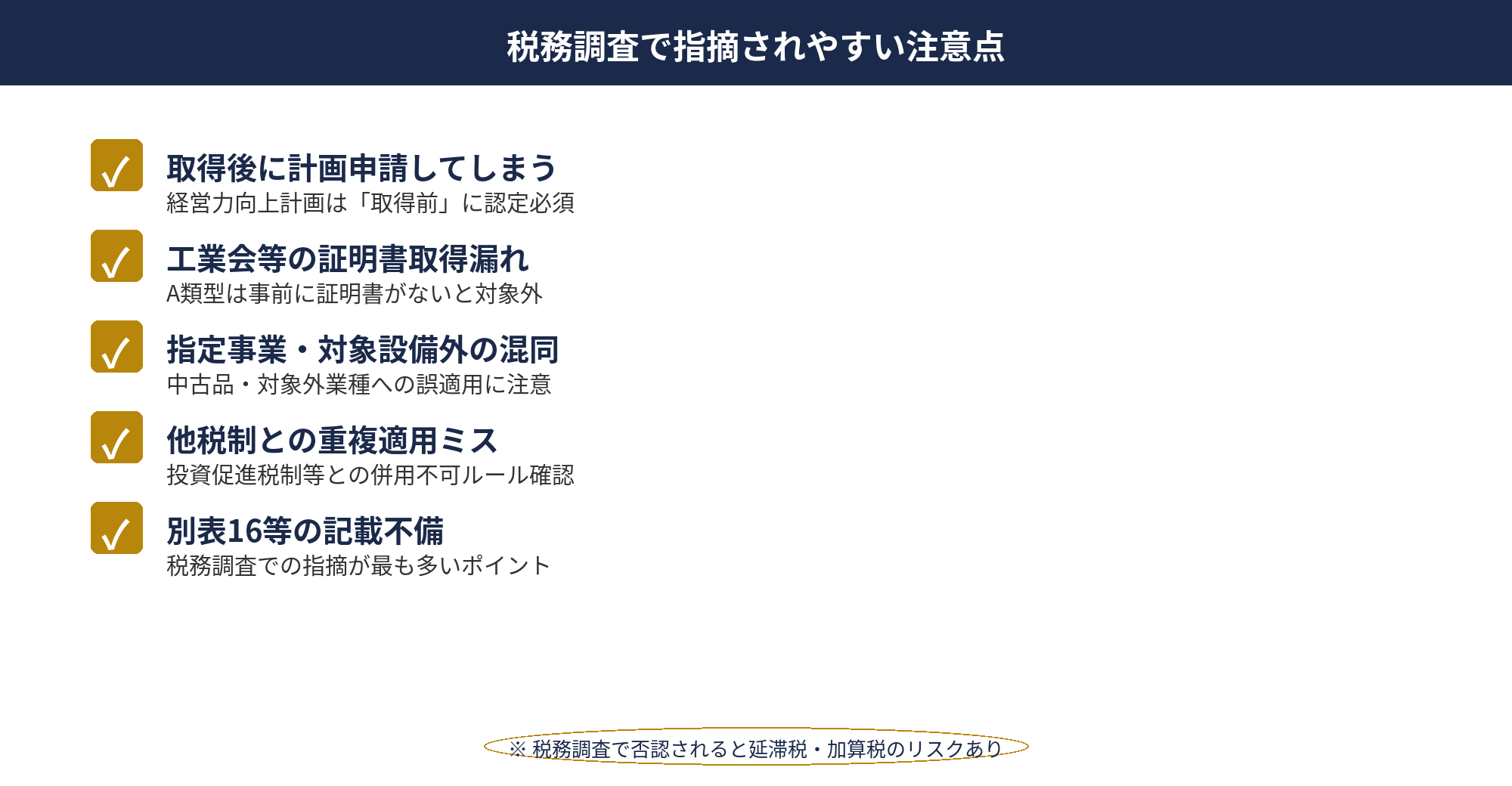

よくある失敗と税務調査で指摘されやすいポイント

中小企業経営強化税制の適用で税務調査の論点になりやすい失敗は、大きく4つに整理できます。順序ミス、添付漏れ、対象外設備の誤適用、計画と実績の乖離です。順番に見ていきましょう。

1つ目の順序ミスは、経営力向上計画の認定を受ける前に設備を取得してしまうケースです。原則として認定前の取得は適用対象外で、例外的に事業供用前までに認定を受けるなどの救済措置はあるものの、安全策としては認定→取得→事業供用の順序を守るのが無難です。

2つ目の添付漏れは、確定申告で経営力向上計画の認定書や工業会等の証明書を添付し忘れる失敗です。添付がないと税務署から問い合わせが入り、適用自体が否認されるリスクがあります。申告前のチェックリスト化で十分防げるので、顧問税理士と共有しておきましょう。

3つ目の対象外設備の誤適用は、対象金額基準を満たさない設備や指定事業以外で使用される設備を、誤って対象として申告するケースです。特に器具備品30万円以上の金額基準は間違えやすいポイントで、取得価額と付随費用の区分にも注意が必要です。

4つ目の計画と実績の乖離は、経営力向上計画に書いた目標値と、その後の実績が大きく乖離する場合に発生します。税制の遡及的な否認リスクは低いものの、金融機関や自治体からの信頼維持という観点で、計画のメンテナンス(年次レビュー)は習慣化しておくのがおすすめです。

いずれの失敗も、類型選びの段階で税理士を巻き込むこと、そして認定支援機関のチェックを入れることで大幅に減らせます。高額な設備投資の判断だからこそ、一次情報へのアクセスとセカンドオピニオンを大事にしていきたいところです。

📝 このセクションのポイント

- 順序ミスと添付漏れが2大失敗パターン

- 金額基準の確認は類型選びの段階で実施

- 計画と実績の乖離は年次レビューで防ぐ

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

中小企業経営強化税制は、即時償却と税額控除のどちらかを選べる設備投資向けの主要節税制度です。A〜D類型による対象設備の整理、経営力向上計画の認定、そして令和8年度改正でのB類型ROI基準引き上げや特定生産性向上設備等投資促進税制の新設など、周辺制度とセットで動きを押さえておくことが大切になります。

業種別の活用事例や失敗パターンから見えてくるのは、類型選びを間違えないこと、認定と取得の順序を守ること、添付書類をもれなく整えることの3点です。単年の節税額だけで判断せず、複数年での税負担推移とキャッシュフロー、そして補助金や他の税制との兼ね合いまで合わせて意思決定していきましょう。迷ったときは、認定支援機関や顧問税理士と連携しながら進めるのが、結果的にいちばん早道になります。

📎 合わせて読みたい

設備投資の節税戦略、無料でご相談ください

中小企業経営強化税制は、類型選びと経営力向上計画の設計で節税効果が大きく変わります。アセットサポートでは、事業内容や投資計画に応じた類型選定から計画作成サポート、金融機関・都道府県との連携まで、累計800社超の実績をもとに無料でご案内しています。

※ ご相談は無料です。個別の税務判断は税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-19 — 初版公開。令和8年度税制改正大綱(令和7年12月19日公表)ベース