📌 この記事の要点

建設業の節税対策を中堅建設会社の事例ベースで2026年4月時点で整理しました。重機・車両の即時償却、工事進行基準/完成基準の選択、建退共・経営強化税制の活用まで実務視点で解説します。

- ►建設業 節税の業種特性|工事収益・重機更新・人材確保

- ►中堅建設会社A社の事例|重機3台で2

- ►内装工事会社B社の事例|工事完成基準の選択と決算期最適化

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

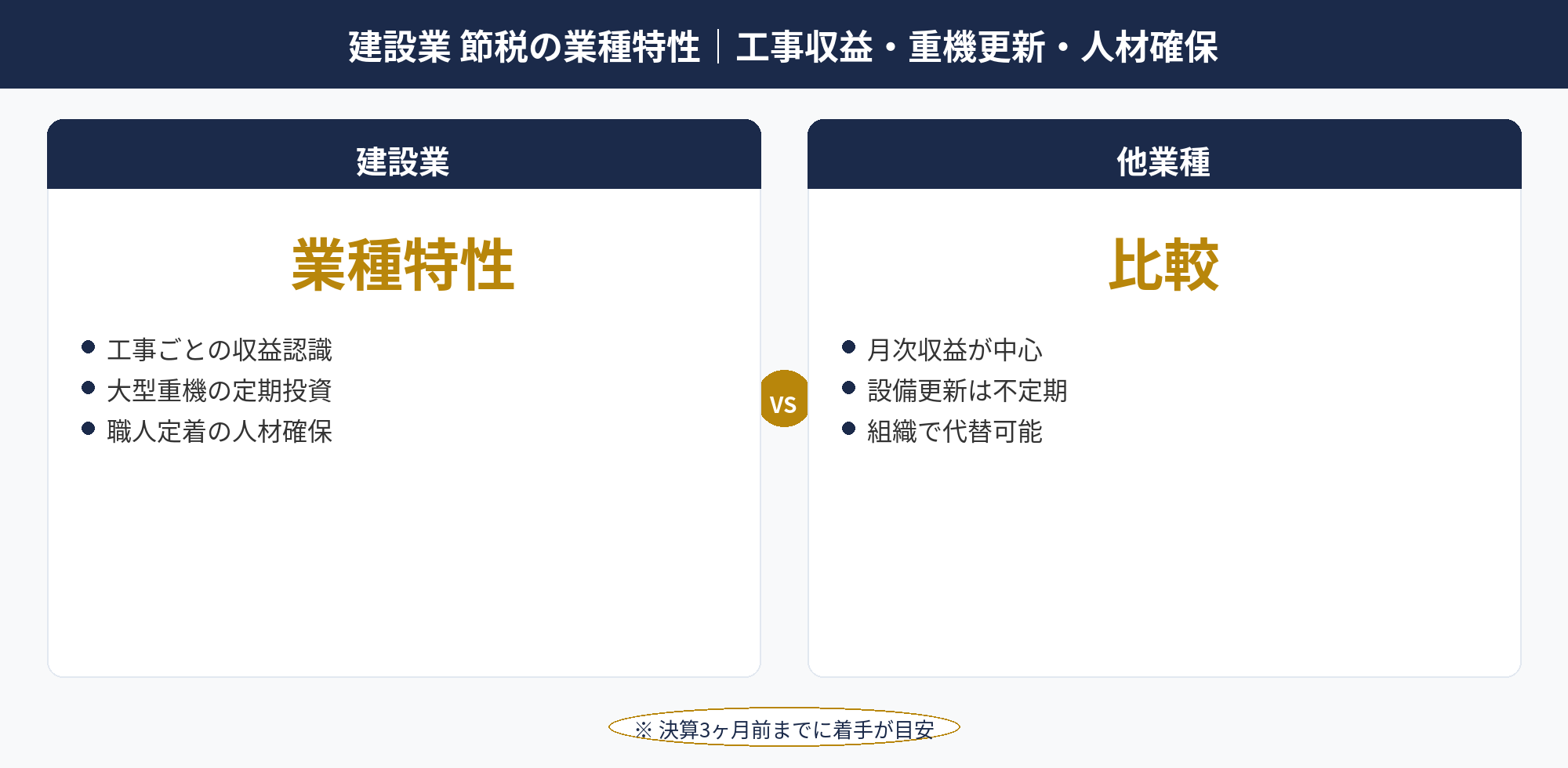

建設業 節税の業種特性|工事収益・重機更新・人材確保

建設業 節税は、業種特性として工事ごとの収益認識・大型重機への定期投資・社員退職金準備の3つの論点が同時に発生する分野です。製造業・サービス業とは異なる節税戦略が必要です。

①工事ごとの収益認識:建設業の収益は工事ごとに認識タイミングが異なり、複数年にまたがる工事では「工事進行基準」「工事完成基準」の選択が利益・税負担に影響します。決算期と工事完了タイミングを意図的にコントロールすることで、当期所得を調整できる構造です。

②大型重機への定期投資:油圧ショベル・ダンプトラック・クレーンなどの重機は数百万円〜数千万円規模で、5〜10年単位で更新が発生します。経営強化税制A類型での即時償却の機会が多く、設備投資減税のメリットを享受しやすい構造です。

③社員退職金準備:建設業界は職人・現場監督などの専門職員の定着が課題で、建設業退職金共済(建退共)が業界共通の退職金準備制度として活用されています。建退共の掛金は全額損金算入で、業界特有の節税策です。

本記事では、建設業の業種特性を踏まえた節税策5選、中堅建設会社・内装工事会社の具体的事例、建退共の活用、工事進行/完成基準の選択、経営強化税制A類型の実務を2026年4月時点の視点で整理します。法人節税の全体ガイドと業種特性の違いを意識しながら参照してください。

📝 このセクションのポイント

- 建設業は工事収益・重機更新・人材確保が3大特性

- 工事進行/完成基準の選択で税負担調整可

- 建退共・経営強化税制の活用機会が多い

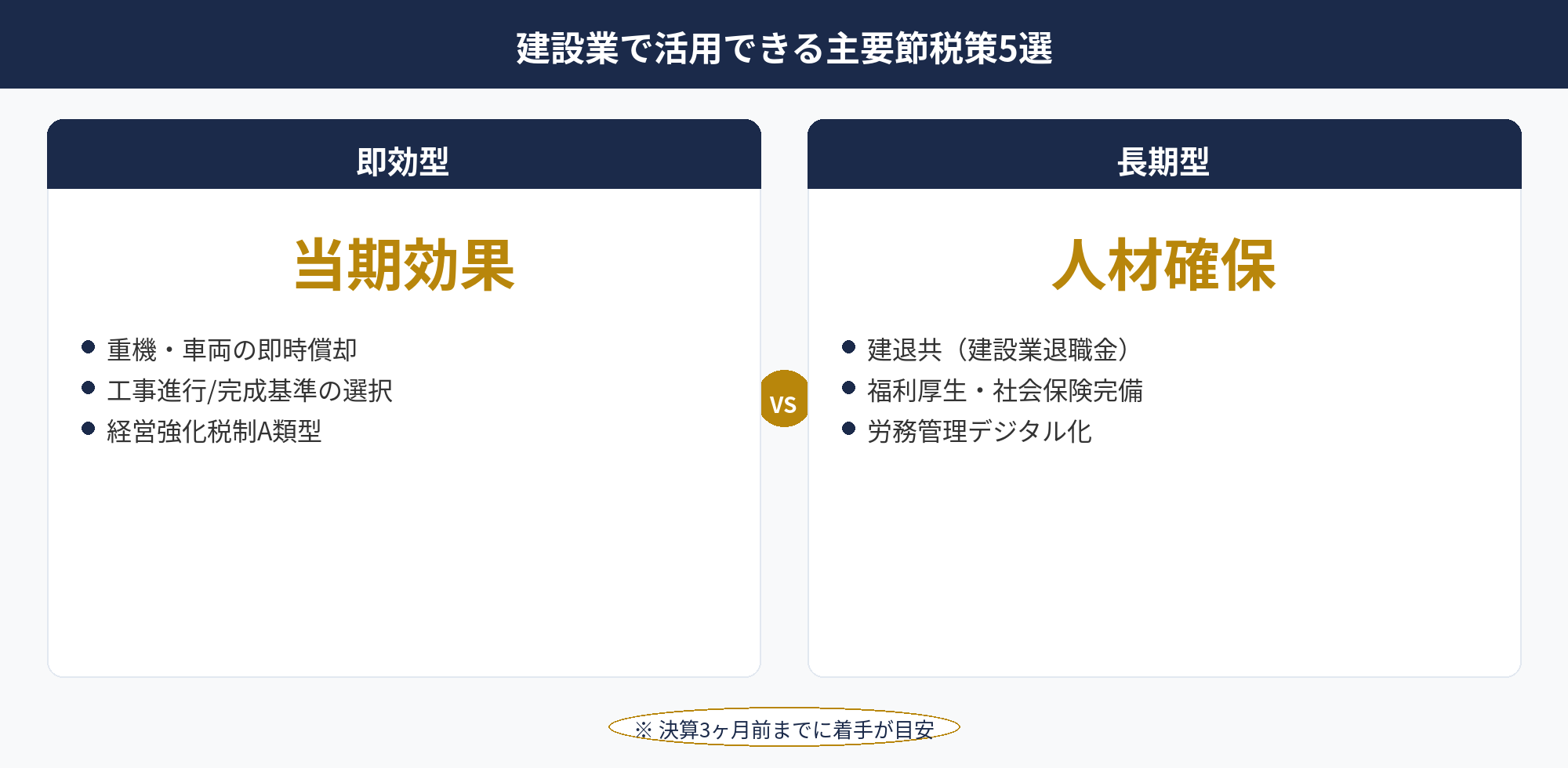

建設業で活用できる主要節税策5選

建設業で活用できる主要節税策5選を整理します。

重機・車両の即時償却

1つ目は重機・車両の即時償却。中小企業経営強化税制A類型を活用すれば、油圧ショベル・ダンプトラック・クレーン・コンクリートポンプ車などの重機の取得価額を全額当期損金算入できます。1台数百万円〜数千万円の重機を計画的に発注することで、決算月の節税効果を大幅に高められます。

工事進行基準・完成基準の選択

2つ目は工事進行基準・完成基準の選択。複数年にまたがる工事の収益認識タイミングを2方式から選択できる仕組みで、工事完成基準を選択すれば工事完了時に一括して収益認識されるため、決算期と工事完了タイミングを調整することで利益計上時期をコントロールできます。

建退共(建設業退職金共済)

3つ目は建退共。中退共とは別建ての建設業界専用の退職金共済で、職人・現場作業員の退職金原資を共済として積立てます。掛金は全額損金算入で、職員の定着促進と節税効果を同時に実現できます。

経営強化税制(A類型・B類型)

4つ目は経営強化税制。A類型は工業会証明書取得の最新型重機・建設機械、B類型は経済産業局確認書による収益力向上設備が対象。建設業はA類型の対象設備が豊富にあり、計画的な発注で大型節税が現実的です。

福利厚生・労務管理

5つ目は福利厚生・労務管理。建設業は職人定着が経営課題のため、福利厚生費の充実(健康診断・社員旅行・慶弔見舞金)が定着促進と節税効果の両立になります。社会保険完備、労務管理ソフトのデジタル化(C類型対象)も組み合わせます。

5つの節税策は組み合わせて適用するのが王道です。重機更新で当期所得を圧縮しつつ建退共で職員退職金原資を積立、工事完成基準で利益計上タイミングを調整、福利厚生で職員定着を強化、という設計が建設業での実務感覚です。

📝 このセクションのポイント

- 重機即時償却・工事基準選択・建退共・経営強化・福利厚生の5策

- 建退共は建設業界専用の退職金共済

- 工事完成基準で利益計上タイミング調整可

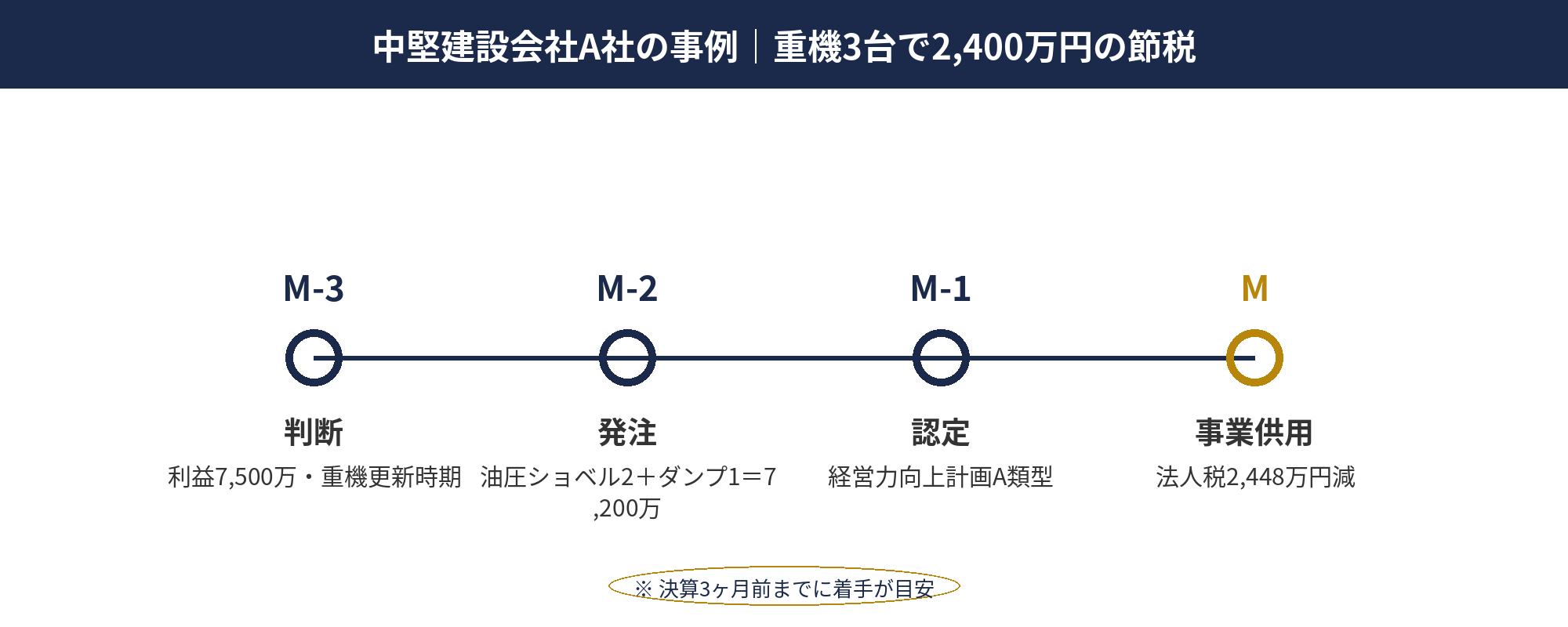

中堅建設会社A社の事例|重機3台で2,400万円の節税

中堅建設会社A社(匿名・株式会社・年商15億円・社員50名)の事例を紹介します。土木工事を主力業務とする創業30年の建設会社で、地域インフラ整備・公共工事を中心に展開しています。

背景:当期の利益見込みが過去最高(7,500万円程度)で、税負担の懸念が決算3ヶ月前に判明。同時に、開業以来使用してきた油圧ショベル2台が更新時期で、新型重機への入れ替えとダンプトラックの増車を検討中でした。

実行プラン:3ヶ月前の段階で、税理士・節税代理店・建設機械メーカーの3者連携で経営強化税制A類型での即時償却を計画。新型油圧ショベル2台(合計4,800万円)と新型ダンプトラック1台(2,400万円)の合計7,200万円を経営強化税制A類型対象として発注(メーカーから工業会証明書取得済)。経営力向上計画の主務大臣認定を1ヶ月前に取得し、決算月内に納品・現場投入・事業供用を完了。

節税効果:7,200万円の取得価額を全額当期損金算入。実効税率34%で約2,448万円の法人税負担減。新型重機・ダンプトラック導入で工事効率が向上し、現場投入時間の短縮で受注対応力も強化。

成功要因:①決算3ヶ月前からの段階的準備、②税理士・代理店・メーカーの3者連携、③経営強化税制A類型の認定取得スケジュール管理、④重機更新の事業必要性と節税効果の両立、です。建設業で重機更新タイミングと組み合わせる典型的な成功パターンで、再現性が高い節税策です。

※本事例は匿名加工した実例ベースで作成しています。具体的な税効果は法人の所得状況により異なります。詳細は即時償却の完全解説で確認してください。

📝 このセクションのポイント

- 中堅建設A社:重機3台7,200万円の即時償却

- 法人税負担減約2,448万円

- 重機更新タイミングと組み合わせの成功パターン

建設業 節税の設計を無料相談で整理しませんか

建設業の節税は業種特性(重機更新・工事収益認識・職員定着)を踏まえた設計が必要で、即時償却・工事基準選択・建退共・福利厚生の組み合わせで効果を最大化できます。アセットサポートでは800社超の支援実績をもとに、建設業特有の節税戦略を無料でサポートしています。

内装工事会社B社の事例|工事完成基準の選択と決算期最適化

内装工事会社B社(匿名・株式会社・年商5億円・社員25名)の事例を紹介します。商業施設・オフィスビルの内装工事を主力業務とする中堅内装工事会社で、複数の長期プロジェクトを並行管理しています。

背景:複数年にわたる大型工事3件(合計1.5億円規模)が進行中で、従来は工事進行基準で毎期按分計上していましたが、当期の利益見通しが過大になり翌期以降の利益が低下する見込みでした。

実行プラン:税理士との協議で工事完成基準への変更を実行。工事の進捗度ではなく完成時に一括して収益認識する方式で、未完了の3件を翌期に完成させる予定として進行基準での按分計上を停止しました。法人税法上、中小法人で一定の要件を満たす場合に工事完成基準が選択可能で、計上方式の変更は税務署への届出を経て実施。

節税効果:当期の進行基準ベース利益計上分7,500万円を翌期に繰延。実効税率34%で約2,550万円の当期法人税負担を翌期に繰延する効果を実現。翌期は工事完成で利益が一括計上されるが、翌期に予定していた決算賞与・即時償却・退職金支給と組み合わせて利益を圧縮する設計を組みました。

付加効果:当期の手元資金を運転資金として温存できたため、追加工事案件への対応力が向上。利益計上時期のコントロールにより、複数年スパンの税負担平準化を実現しました。

成功要因:①工事完成基準への変更要件の事前確認(中小法人での選択可能性、税務署届出)、②税理士との協議で適用判定、③翌期以降の節税策との組み合わせ設計、④決算期と工事完了タイミングの整合性確認、です。建設業特有の利益計上タイミング調整による節税の典型例です。

※本事例は匿名加工した実例ベースで作成しています。工事進行基準/完成基準の選択要件は税法上の制約があるため、税理士との詳細な検証が必要です。

📝 このセクションのポイント

- 内装工事B社:工事完成基準への変更で利益繰延

- 当期法人税負担2,550万円を翌期繰延

- 重機投資なしで節税効果を実現

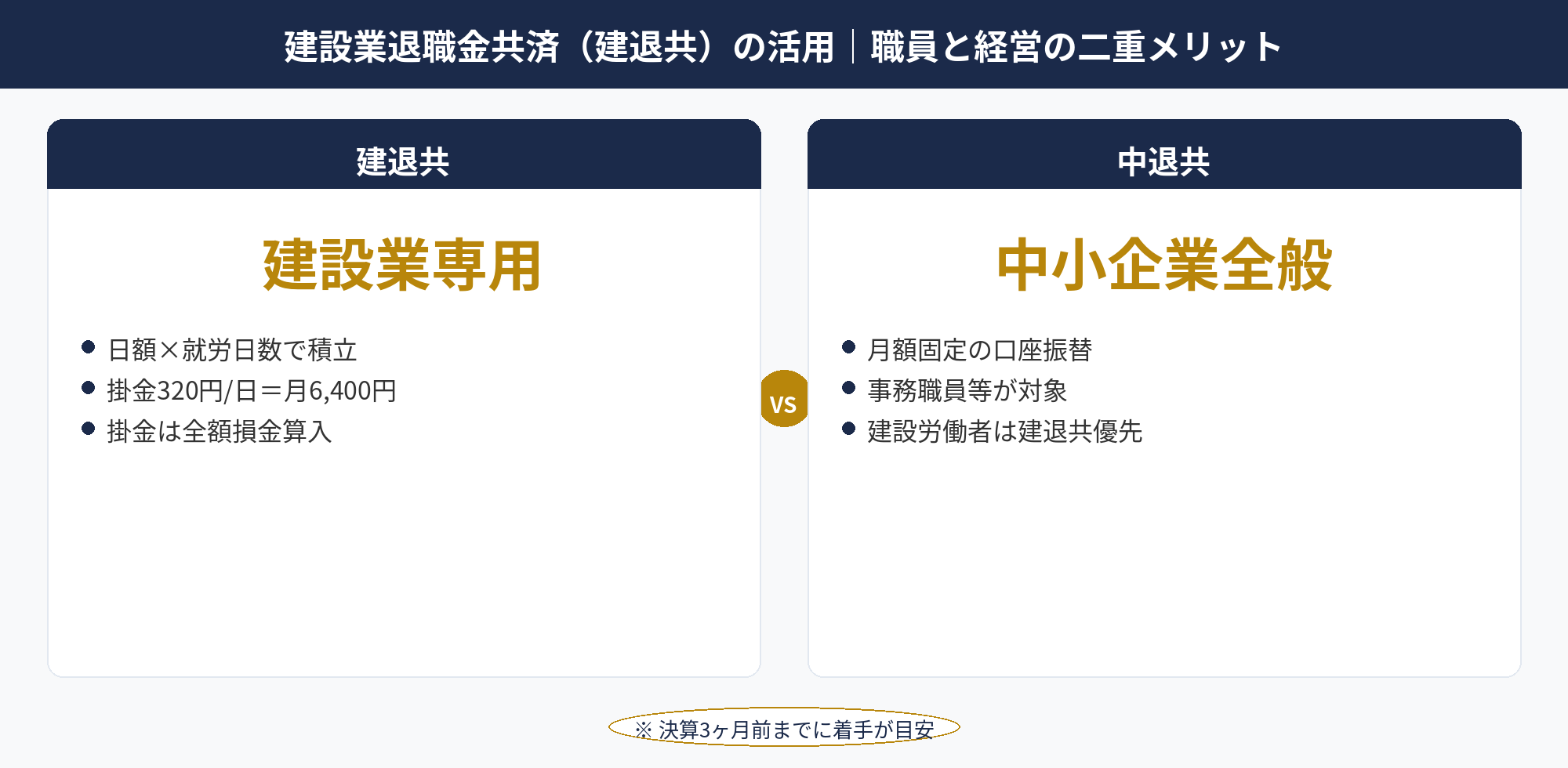

建設業退職金共済(建退共)の活用|職員と経営の二重メリット

建設業退職金共済(建退共)は、建設業界の職人・現場作業員向けに国(建設業退職金共済本部・勤労者退職金共済機構が運営)が提供する退職金共済制度です。1964年創設で、建設業の人材確保・定着促進を目的としています。

制度の仕組みは、事業主(建設会社)が雇用する建設労働者ごとに共済証紙を貼付して掛金を積立て、労働者が退職時に勤労者退職金共済機構から退職金を受け取る仕組みです。掛金は1日320円(令和6年度時点)×就労日数で、月20日就労なら月額6,400円規模です。

中退共との違いは次のとおりです。①対象:建退共は建設労働者専用、中退共は中小企業の従業員全般。②掛金単位:建退共は日額×就労日数、中退共は月額固定。③共済証紙:建退共は共済証紙の貼付方式、中退共は口座振替。④共済期間:建退共は建設業務に従事した全期間が通算可能、中退共は加入期間に応じる。

節税効果と経営メリット:①掛金は全額損金算入で法人税負担を圧縮、②建設労働者の定着促進・採用力強化、③公共工事の入札条件として建退共加入が要件となるケースもあり、業界での競争力強化、④退職金準備の負担を共済で平準化できる、の4点です。

建設業の経営者個人の退職金原資としては、建退共は対象外(建設労働者専用)のため、別途役員退職金原資の準備が必要です。法人保険・経営セーフティ共済・小規模企業共済の3層構造で経営者個人の退職金原資を積立てる設計と組み合わせることで、職員・経営の両面で退職金準備が可能になります。法人保険 節税の最新ルールも参照してください。

📝 このセクションのポイント

- 建退共は建設労働者専用の退職金共済

- 掛金は全額損金算入+建設労働者の定着促進

- 経営者個人は別途法人保険・共済で退職金原資を準備

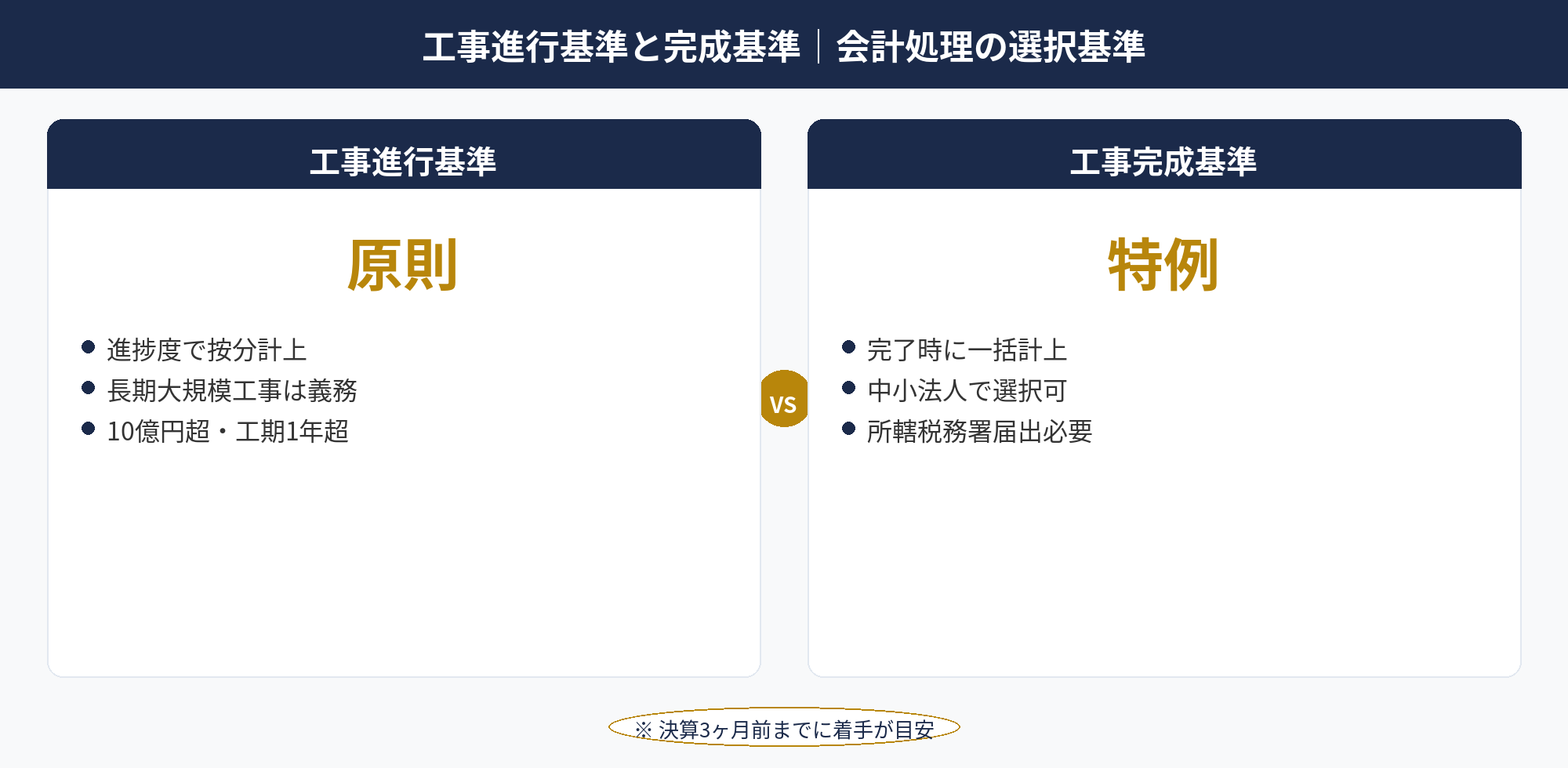

工事進行基準と完成基準|会計処理の選択基準

工事進行基準と工事完成基準は、複数年にまたがる工事の収益認識タイミングを決める2つの方式です。建設業特有の会計処理で、税負担にも影響します。

工事進行基準(原則):工事の進捗度(原価比例法等)に応じて、各事業年度で按分して収益・費用を計上する方式。長期大規模工事(工期1年超かつ請負金額10億円以上)は法人税法上、進行基準の適用が義務付けられています。中小規模の長期工事も多くの場合、原則として進行基準が適用されます。

工事完成基準(特例):工事の完成時に一括して収益・費用を計上する方式。中小法人(資本金1億円以下)で工期が1年以下、または請負金額が10億円未満の工事については、選択により完成基準の適用が可能です。完成基準を選択すると、工事完了タイミングで利益が一括計上されるため、決算期と工事完了タイミングのコントロールで利益計上時期を調整できます。

使い分けの判断基準は次のとおりです。①長期大規模工事は進行基準が義務のため選択肢なし。②中小規模の長期工事は進行基準と完成基準の両方が選択可能で、利益平準化を重視するなら進行基準、当期所得の調整を重視するなら完成基準。③単年度工事は完成基準が一般的で、複数案件で利益計上タイミングを調整できます。

変更時の注意点として、進行基準から完成基準への変更(またはその逆)には所轄税務署への届出が必要です。一度選択した方式は継続適用が原則で、頻繁な変更は税務調査で問題視されるリスクがあります。実行は税理士との詳細な検証を経て進めるのが王道です。国税庁の通達と一問一答で詳細要件を確認できます。

📝 このセクションのポイント

- 進行基準は進捗按分、完成基準は一括計上

- 長期大規模工事(10億円超・1年超)は進行基準が義務

- 中小法人は選択可・税務署届出が必要

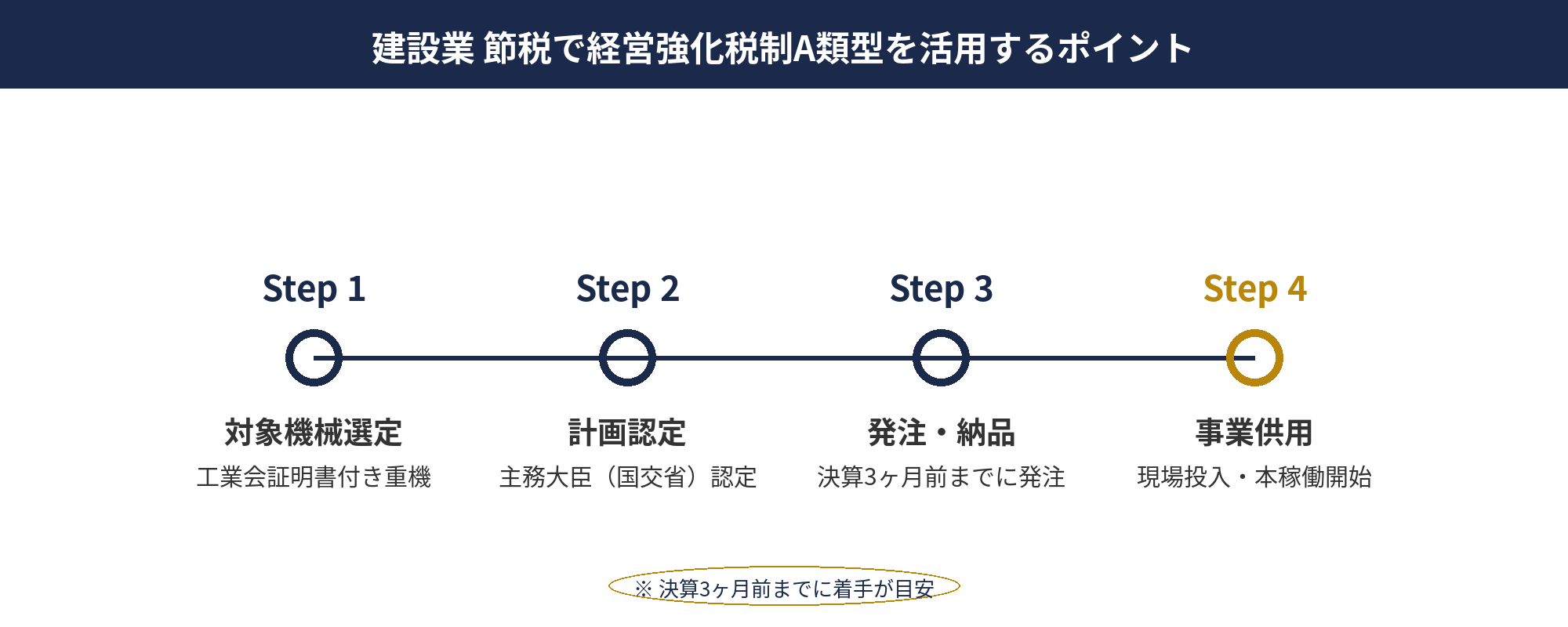

建設業 節税で経営強化税制A類型を活用するポイント

経営強化税制A類型は「生産性向上設備」を対象とした優遇税制で、建設業では建設機械の更新・新規取得で広く活用されます。

対象となる建設機械は次のとおりです。①油圧ショベル(バックホー):コマツ・日立建機・キャタピラージャパン等の最新型機種。②ダンプトラック・ミキサー車:いすゞ・日野・三菱ふそう等のメーカーから工業会証明書取得可。③クレーン:タダノ・コベルコ建機等の最新型移動式クレーン。④コンクリートポンプ車・舗装機械:道路工事関連機械。⑤測量機器・GPS機器:トリンブル・ライカジオシステムズ等の最新測量機器(土工事のICT施工対応)。

適用要件のポイントは次のとおりです。①販売開始時期:販売開始から10年以内の機種。②工業会証明書の取得:メーカーが日本建設機械工業会(JCMA)等から証明書を取得し、購入者に交付。③経営力向上計画の認定:主務大臣(国土交通省)認定を取得。④事業供用:取得後決算月内に現場投入・本稼働開始。

建設業特有の注意点は、①工事現場での実際の使用開始が事業供用の要件で、納品・整備中だけでは事業供用と認められない、②整備工場での試運転だけでは不十分で、現場での実作業開始の証跡(稼働ログ・現場写真・運行記録)が必要、③決算月の駆け込み発注はリードタイム不足のリスクで、決算3ヶ月前からの計画的発注が王道、です。

節税効果は、即時償却を選択すれば取得価額の100%が当期損金、税額控除を選択すれば取得価額の7〜10%が税額控除となります。建設業で当期所得が大きく出る年度は即時償却、長期的に安定した節税効果を取りたい場合は税額控除の選択が一般的です。詳細は中小企業庁の経営強化税制ページを確認してください。

📝 このセクションのポイント

- A類型対象は工業会証明書付き最新型建設機械

- 油圧ショベル・ダンプ・クレーン・舗装機械等が対象

- 決算月の現場投入・本稼働開始までを完了

建設業の節税戦略を加速する税理士・代理店との連携

建設業の節税対策は、複数の専門家との連携で進めるのが王道です。それぞれの役割を整理します。

顧問税理士:決算・申告実務の中心。建設業特有の論点(工事進行基準・完成基準の選択、建設仮勘定の処理、建退共の損金算入、外注費の処理など)に詳しい税理士の選定が重要です。建設業会計の知見が必要なため、建設業実績豊富な税理士法人との契約が安全です。

節税商材の代理店:法人保険・共済・即時償却商材の比較・契約導入・運用フォローを担当。建設業では重機更新計画と税制優遇のスケジュール調整が中心業務です。アセットサポートはこのポジションで建設業の節税戦略支援を行っています。

認定支援機関:経営力向上計画の認定支援、事業承継税制特例承継計画の作成支援、賃上げ促進税制の適用支援を担当。中小企業診断士・税理士法人・地域金融機関などが認定支援機関として登録されています。

建設機械メーカー:経営強化税制A類型の工業会証明書取得・スケジュール管理を担当。重機の発注から納品・現場投入までのリードタイム管理がメーカーとの連携で進みます。

社労士:建退共加入・労務管理・社会保険対応を担当。建設業は労務管理の論点が多く、入札条件として建退共加入が求められるケースもあります。

5者の連携で重要なのは「最終意思決定は経営者自身が行う」姿勢です。各専門家から最適と考える提案がきますが、自社の工事案件状況・キャッシュフロー・人員体制を統合する判断は経営者にしかできません。情報のハブとして経営者が機能すれば、偏った提案に流されることなく節税戦略を進められます。国税庁:法人税のあらまし PDFと税理士ドットコムでも建設業特有の節税論点が解説されています。

📝 このセクションのポイント

- 税理士・代理店・認定支援機関・メーカー・社労士の5者連携

- 建設業実績豊富な税理士の選定が重要

- 経営者自身が情報のハブとして機能

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

建設業の節税対策は、業種特性(工事収益・重機更新・人材確保)を踏まえた設計が必要です。

重機・車両の即時償却、工事進行基準・完成基準の選択、建退共、経営強化税制A類型、福利厚生・労務管理の5策を組み合わせることで、節税効果と事業継続性を両立できます。中堅建設会社A社の重機3台7,200万円即時償却(2,448万円節税)、内装工事会社B社の工事完成基準変更による7,500万円利益繰延(2,550万円税負担繰延)の事例で示したように、業種特有の節税策の活用で大幅な節税効果が実現します。税理士・代理店・認定支援機関・建設機械メーカー・社労士の5者連携で、業界特性を踏まえた節税戦略を進めるのが王道です。

📎 合わせて読みたい

建設業 節税の設計を無料相談で整理しませんか

建設業の節税は業種特性を踏まえた専門的な設計が必要で、即時償却・工事基準選択・建退共・経営強化税制A類型の組み合わせで効果を最大化できます。

アセットサポートでは800社超の支援実績をもとに、建設業特有の節税戦略・即時償却商材の比較・退職金原資設計を無料でサポートしています。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。