📑 この記事の目次 ▼ 開閉

中小企業 節税事例から学べること|7つの業種別事例の全体像

中小企業の節税は、制度を単体で使うより、複数制度を組み合わせて効果を最大化するケースが多く見られます。事例を通じて見えてくるのは、業種特有の課題に合わせた制度選択と、資金繰り・成長戦略との整合性です。

📌 本記事で紹介する7事例(業種別)

- 製造業:即時償却で設備投資と節税を両立

- 飲食チェーン:経営強化税制の税額控除を活用

- 建設業:役員退職金と小規模企業共済の組み合わせ

- IT企業:賃上げ促進税制で法人税を圧縮

- 小売業:少額減価償却資産の特例で設備を一括経費化

- 医療法人:iDeCo+で福利厚生と節税を両立

- サービス業:研究開発税制で業務効率化投資を加速

いずれも税理士との連携を前提とした合法的な制度活用であり、租税回避ではなく税制上認められた優遇措置の適切な運用です。参考:税理士ドットコムの節税事例集、マネーフォワード クラウドの税務ブログ。

一次情報として、国税庁の「減価償却制度のあらまし」(PDF)・中小企業投資促進税制等もあわせて参照してください。

📝 このセクションのポイント

- 業種ごとに最適な節税制度は異なり、組み合わせの設計が鍵

- 本記事では7業種7事例を一般化して紹介

- すべて税制上認められた正規の制度活用で、租税回避ではない

事例① 製造業|中小企業 節税事例:即時償却で設備投資と節税を両立

課題と選択したスキーム

金属加工業A社(想定:年商5億円・従業員30名)は、老朽化したNC旋盤の更新を検討していました。投資額は約2,000万円で、これを通常の法定耐用年数(7年)で減価償却すると初年度の費用計上は約285万円に留まり、税務効果が薄いことが課題でした。

取組みのステップ

- STEP1:顧問税理士と相談し、中小企業経営強化税制(A類型・生産性向上設備)の対象か確認

- STEP2:設備メーカーから工業会の証明書を取得

- STEP3:経営力向上計画を作成し、中小企業庁へ申請・認定を取得

- STEP4:設備導入→決算時に即時償却(取得価額全額を初年度費用)を選択

- STEP5:申告時に特別償却明細書を添付して税務署へ提出

効果と学び

取得価額2,000万円全額を初年度費用として計上できたことで、法人税ベースでおおむね数百万円規模の節税効果が想定されるケースです(実際の効果は課税所得・税率による)。翌年度以降の減価償却費はゼロとなるため、利益見通しとのバランス設計が重要でした。

✅ 製造業で即時償却が効果的なケース

- 単発の大型設備投資で初年度利益を圧縮したい

- 設備更新と節税タイミングが合致する

- 翌年度以降の減価償却費減少を織り込める

📝 このセクションのポイント

- 経営強化税制A類型+即時償却で設備投資の全額を初年度費用化

- 工業会証明書+経営力向上計画の認定が要件

- 翌年以降の減価償却費減少まで見越した利益計画が必要

事例② 飲食チェーン|中小企業 節税事例:経営強化税制の税額控除を活用

店舗運営と税務の両立

多店舗展開の飲食業は、店舗ごとの厨房機器投資が発生する一方で、人件費・食材費といった変動費比率が高いためキャッシュ創出余力は限定的です。大型投資と節税を両立させる必要があります。

税額控除を選んだ理由

即時償却は初年度の費用圧縮効果が大きい反面、翌期以降の償却費がゼロになるため、安定利益を計上する会社では「税額控除(取得価額の7%または10%)」を選択する方が中長期で有利なケースがあります。B社は5年先までの利益計画が比較的明確だったため、税額控除を選び繰越も活用することにしました。

効果と留意点

- 効果:取得価額1,500万円に対して7%の税額控除=約105万円の法人税圧縮

- 控除限度は法人税額の20%まで、1年間の繰越可能

- 即時償却との選択制のため、意思決定前に顧問税理士とシミュレーション必須

📋 即時償却 vs 税額控除の判断軸

- 翌期以降も安定利益が見込めるなら税額控除が有利なケースが多い

- 単年で一気に利益を圧縮したいなら即時償却

- 両者は選択制で併用不可。意思決定は決算前シミュレーションで

📝 このセクションのポイント

- 経営強化税制は即時償却と税額控除の選択制

- 安定利益計上企業は税額控除のほうが中長期で有利な場合がある

- 控除限度(法人税額の20%)と1年間の繰越を計画に織り込む

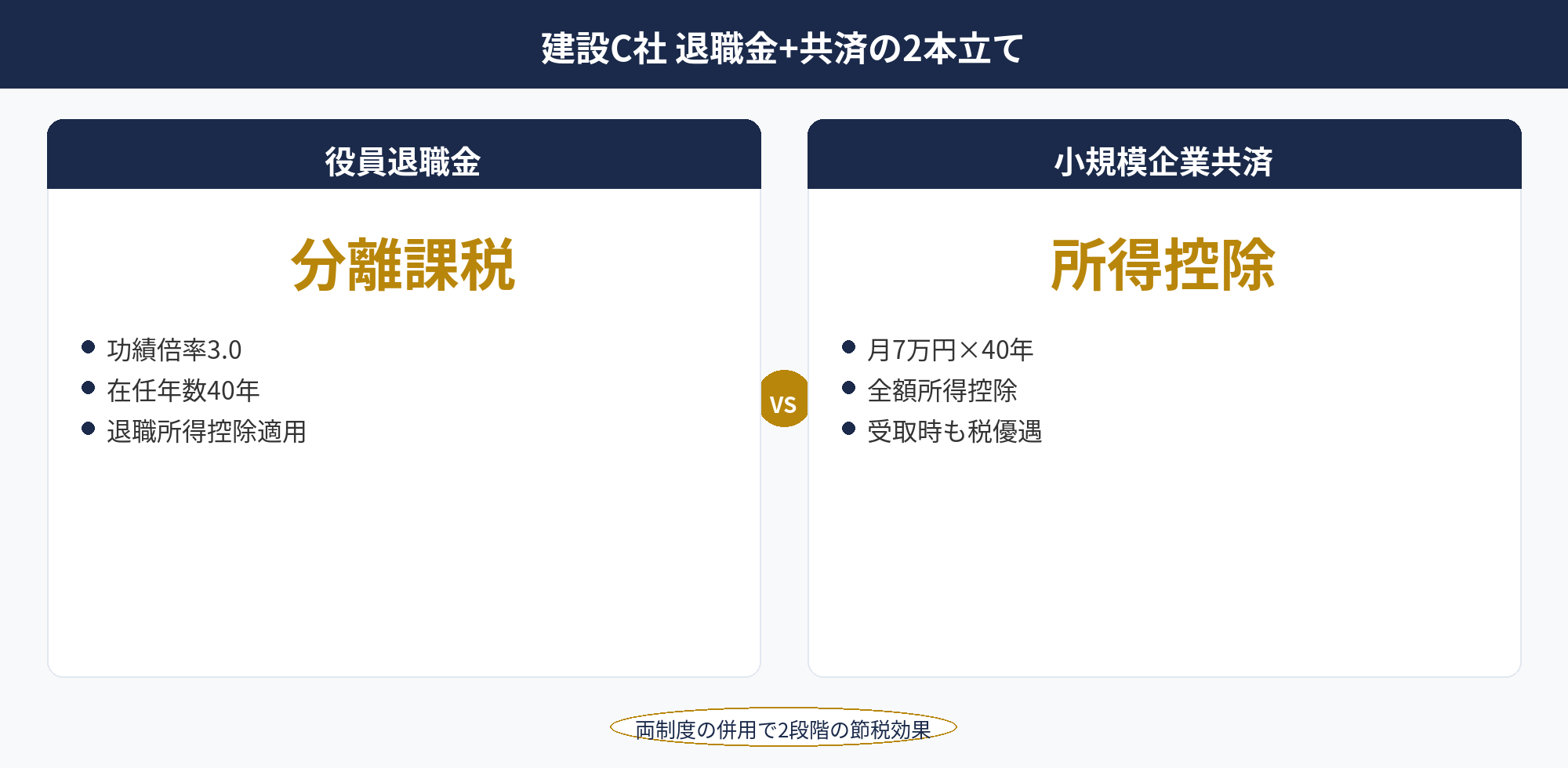

事例③ 建設業|中小企業 節税事例:役員退職金と小規模企業共済の組み合わせ

建設業C社では、以下3つのスキームを連動させました。

- 小規模企業共済:社長個人が毎月70,000円を拠出(年間84万円を所得控除)

- 役員退職金:引退時に功績倍率法で計算した退職金を法人から支給し、退職所得扱いで受取

- 事業承継税制(特例措置):後継者への株式承継時に相続税・贈与税の猶予を活用予定

事前シミュレーションでは、社長個人の所得税・住民税の合計で年間30万円前後の節税効果、退職時の税務効果は退職所得控除(勤続40年で2,200万円)+2分の1課税で相当規模の圧縮が見込まれるケースとなりました。

詳細設計は個別条件で大きく変わるため、役員退職金 完全ガイドおよび小規模企業共済の節税効果を組み合わせて検討してください。

📝 このセクションのポイント

- 小規模企業共済(年間最大84万円所得控除)+役員退職金の組み合わせは王道

- 事業承継税制との連動で承継時の税負担も圧縮可能

- 長期設計のため10年前倒しのシミュレーション推奨

事例④〜⑤ IT・小売|中小企業 節税事例:賃上げ促進税制と少額減価償却資産の活用

IT企業:賃上げ促進税制で法人税圧縮

IT企業D社(想定:年商2億円・従業員20名)は、エンジニア採用強化と連動して全従業員の給与を前年比3%引き上げました。中小企業向け賃上げ促進税制を活用し、給与等支給額の増加分15%を法人税から税額控除(教育訓練費要件・子育て支援要件で最大30%まで拡張可能)。年間の給与増加約600万円に対して、概算で90万円〜180万円規模の税額控除が想定されるケースです。

小売企業:少額減価償却資産の特例で設備を一括経費化

小売企業E社(想定:年商1.5億円・従業員15名)は、レジシステム・POS端末・照明設備など、1台あたり10万〜30万円の設備を多数購入しました。中小企業者等の少額減価償却資産の取得価額の損金算入の特例(30万円未満×年間合計300万円まで)を活用し、年間280万円分を全額損金算入しました。

✅ 成長ステージ企業で使いやすい制度

- 賃上げ促進税制:給与総額を増やす方針と相性が良い

- 少額減価償却資産:設備更新を分散投資する業態に最適

- どちらも申告書への明細添付で適用可能(事前認定不要)

📝 このセクションのポイント

- 賃上げ促進税制は給与増加額の15〜30%を税額控除

- 少額減価償却資産は30万円未満×年300万円まで全額損金算入

- いずれも事前認定不要で導入ハードルが低い

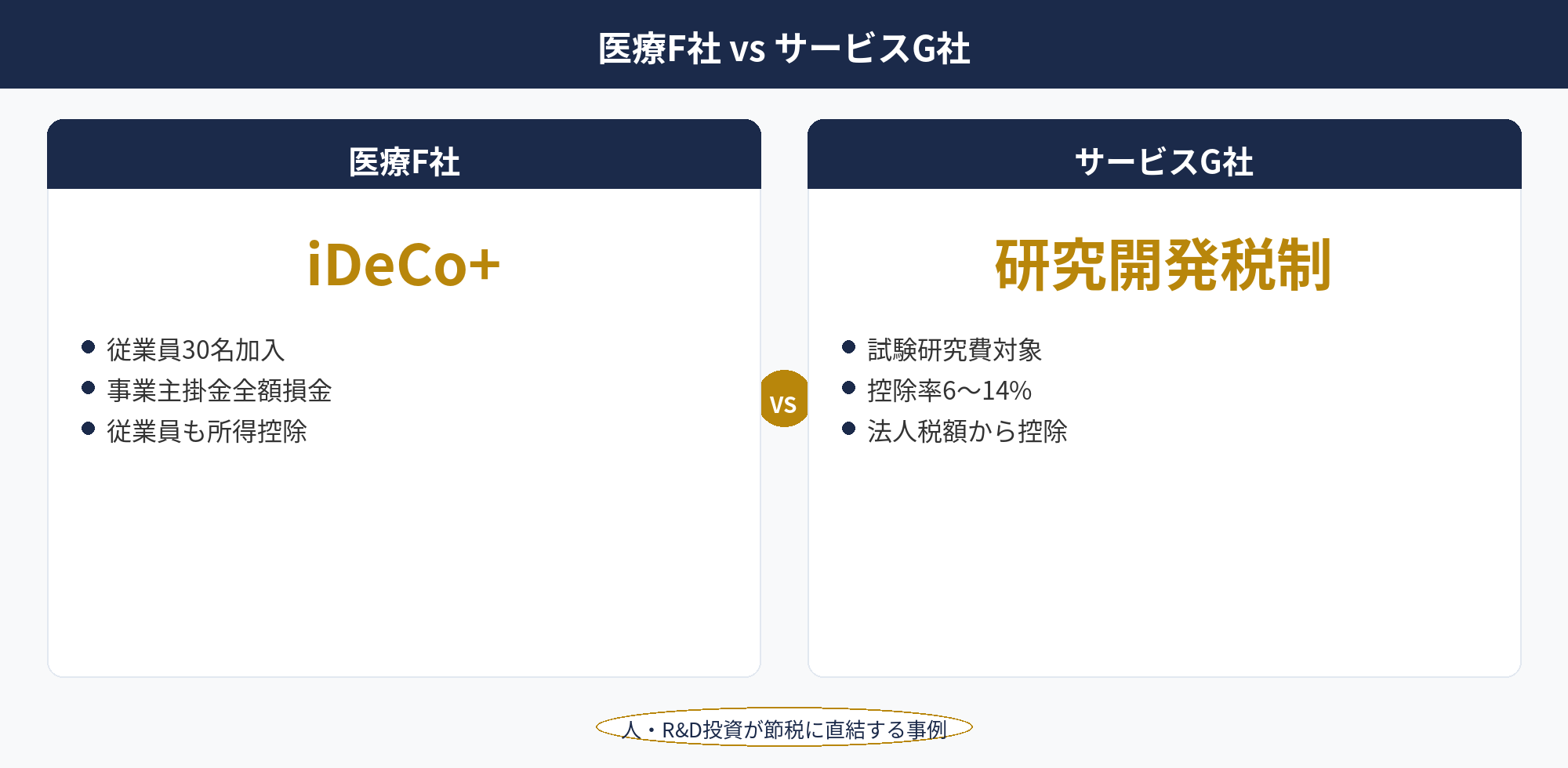

事例⑥〜⑦ 医療・サービス業|中小企業 節税事例:iDeCo+と研究開発税制の活用

医療法人F社(想定:職員30名)

常勤職員の離職抑制を目的にiDeCo+を導入。事業主掛金を月5,000円×30名=月15万円(年180万円)拠出し、全額損金算入。職員は自己拠出分を所得控除できるため、法人・個人の双方で節税効果が発生しました。福利厚生強化と節税の両立で、離職率の改善と人材投資の最適化を実現した事例です。詳細はiDeCo+ 導入ガイドを参照してください。

ITサービス業G社(想定:年商4億円・従業員25名)

自社プロダクトの開発工数とエンジニア人件費を研究開発税制の対象として整理し、試験研究費の総額型(8%控除)と中小企業技術基盤強化税制(12%)を活用。年間開発費1億円に対して1,200万円規模の税額控除を実現しました。要件判定は複雑で、研究開発活動の分類・書類整備・税理士の事前判断が必須です。

⚠️ 研究開発税制の注意点

- 「研究開発活動」の該当性判定が最大の論点(国税庁ガイドラインで細かく定義)

- プロジェクト管理・工数管理の証跡を日次で残す体制が必須

- 税務調査で否認されるリスクもあり、税理士・弁護士との事前協議推奨

📝 このセクションのポイント

- iDeCo+は福利厚生強化と法人・個人双方の節税を両立

- 研究開発税制は試験研究費の8〜12%税額控除で開発投資を圧縮

- 研究開発税制は要件判定が複雑で、書類整備と事前協議が必須

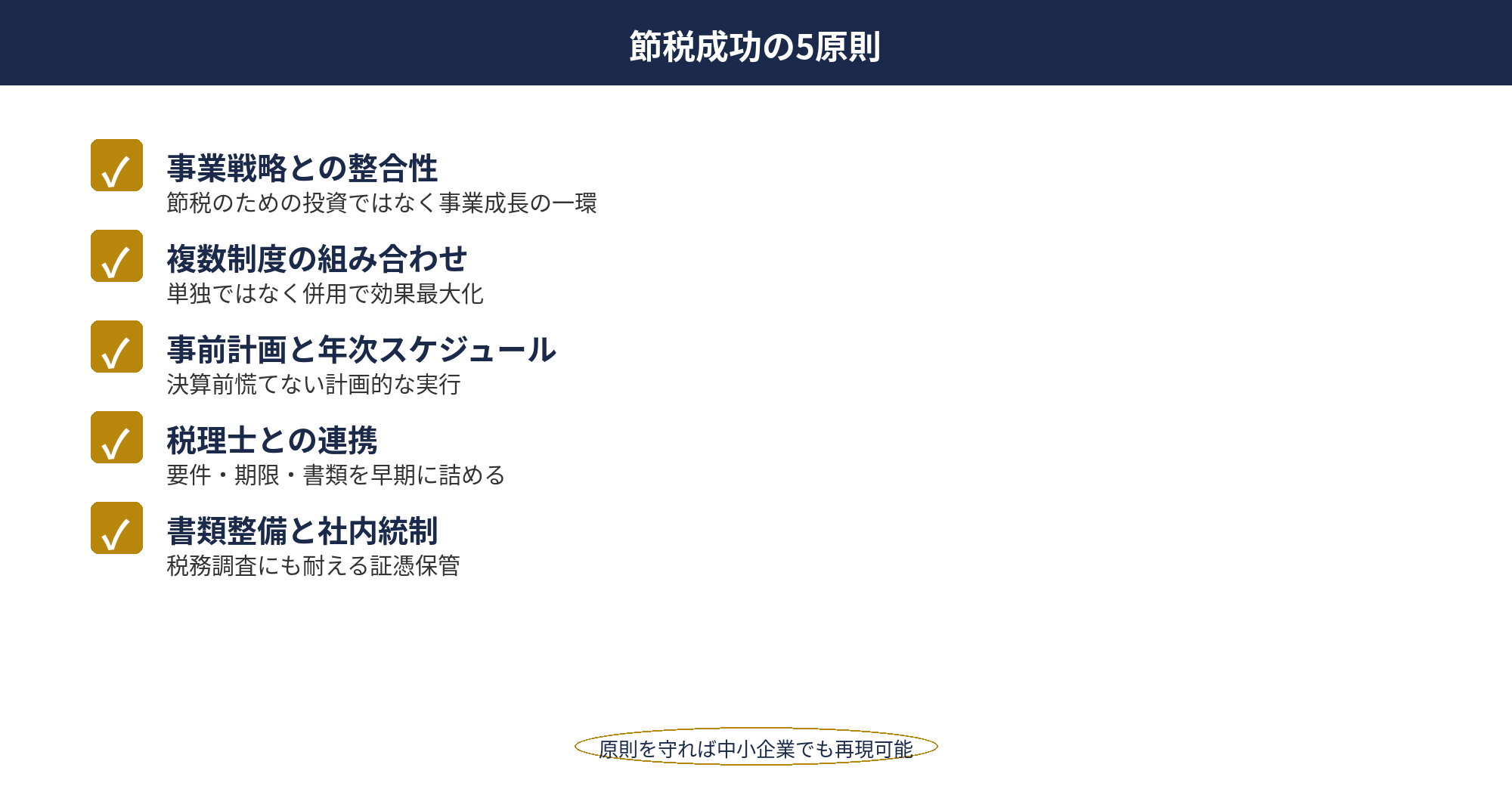

中小企業 節税事例に共通する成功要因|成果を出すための5原則

事例を横断的に見ると、成果を出している中小企業には以下の共通点があります。

- 原則1:業種・利益水準との整合性

即時償却が有効な業種と、税額控除が有利な業種は異なります。自社の事業特性を踏まえた選択が出発点です。 - 原則2:制度の組み合わせ

経営強化税制+賃上げ促進税制、iDeCo++小規模企業共済など、複数制度の連動で効果が倍増します。 - 原則3:決算3ヶ月前からの事前計画

決算直前の駆け込みでは選択肢が限られます。決算対策ガイドを参照し、3〜6ヶ月前から動くのが鉄則です。 - 原則4:顧問税理士との早期連携

制度の適用可否・書類要件・期限管理は税理士との連携が不可欠。特に経営強化税制や研究開発税制は経験豊富な税理士でないと対応困難です。 - 原則5:税務調査対応を見据えた書類整備

節税は「後で否認されない」ことが最終ゴール。工業会証明書・経営力向上計画・研究開発活動の記録など、客観的証跡を日次で残すことが成功を決めます。

自社に合う制度設計は、中小企業の節税対策ガイドもあわせて参考にしてください。

📝 このセクションのポイント

- 業種・利益水準との整合性・制度の組み合わせ・事前計画が3大成功要因

- 顧問税理士との早期連携は制度適用の成否を左右する

- 書類整備は税務調査対応の最終防衛線

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

中小企業の節税は、業種・利益水準・成長ステージと整合した制度選択が出発点です。本記事の7事例から見える成功パターンは、制度の組み合わせ・決算3ヶ月前からの事前計画・顧問税理士との早期連携・税務調査対応を見据えた書類整備の5原則に集約されます。製造業の即時償却、飲食業の税額控除、建設業の役員退職金+小規模企業共済、IT・小売の賃上げ促進税制・少額減価償却資産、医療のiDeCo+、サービス業の研究開発税制など、自社の業種に近い事例を起点に、顧問税理士と相談しながら最適なスキームを組み立ててください。

節税スキームの設計と書類整備、実績800社超の支援チームにお任せください

経営強化税制・賃上げ促進税制・研究開発税制・事業承継税制など、中小企業が活用できる制度を業種別にご提案します。

制度選択・認定申請・決算対策・税務調査対応まで、税理士・認定支援機関と一気通貫でサポートします。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供であり、個別の税務アドバイスではありません。記事中の事例・金額は業種別の典型パターンを整理した想定事例であり、特定の企業を指すものではありません。実際の節税効果は個別条件により異なります。制度の適用判断および具体的な節税計画は、必ず顧問税理士・認定経営革新等支援機関等の専門家にご相談ください。