📑 この記事の目次 ▼ 開閉

事業承継税制とは?特例措置の全体像と2027年度末の期限

事業承継税制の特例措置は、非上場の中小企業株式にかかる相続税・贈与税を100%納税猶予し、一定の条件を満たし続けた場合に最終的に免除できる制度です。一般措置(対象株式の80%まで・後継者1人)と比べて、特例措置は対象株式100%・後継者最大3人と大幅に拡充されています。

📌 特例措置のポイント

- 納税猶予の対象は議決権ベースで100%(一般措置は80%)

- 後継者は最大3人まで指定可能(一般措置は1人)

- 雇用維持要件(5年平均80%)は未達成でも理由報告で継続可能

- 特例承継計画の提出期限:2026年3月31日

- 承継実行の適用期限:2027年12月31日まで

ただし、制度の仕組みは複雑で、要件を満たし続けないと猶予が取り消され、本税+利子税の支払いが発生します。安易な適用は避け、承継計画全体の一部として慎重に設計することが重要です。

一次情報は国税庁の「非上場株式等についての贈与税・相続税の納税猶予・免除制度(特例措置)のあらまし」(PDF)および中小企業庁の特設ページを参照してください。

参考:税理士ドットコムの事業承継税制解説、マネーフォワード クラウドの税務ブログでも実務論点が整理されています。

📝 このセクションのポイント

- 特例措置は相続税・贈与税を100%納税猶予できる中小企業オーナー向け制度

- 特例承継計画の提出期限は2026年3月末/承継実行は2027年12月末まで

- 後継者3人指定可・雇用維持要件緩和など一般措置より活用しやすい

事業承継税制の納税猶予の仕組み|相続税・贈与税の全額猶予スキーム

相続税の納税猶予:後継者が株式を取得した場合

先代経営者の死亡により後継者が非上場株式を相続した場合、特例措置を適用すれば相続税を全額納税猶予できます。申告期限までに必要書類を揃え、都道府県知事の認定を取得したうえで税務署に申告する流れです。

贈与税の納税猶予:現経営者から後継者への生前贈与

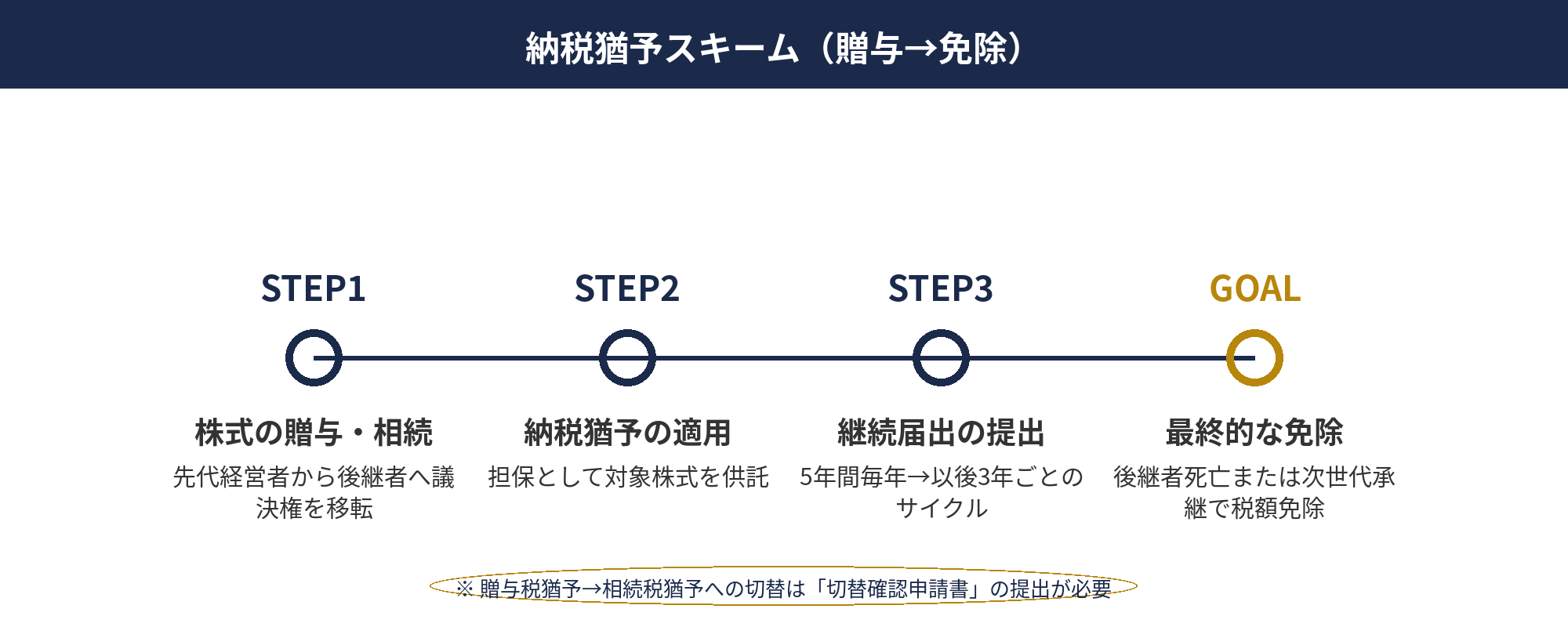

現経営者が存命中に株式を後継者へ贈与する場合、贈与税が全額納税猶予されます。実務では「まず贈与税の猶予で承継→先代経営者の死亡時に相続税の猶予へ切替」という設計が一般的です。切替時には税務署への「切替確認申請書」の提出が必要です。

猶予から免除へ:後継者の死亡または次の承継完了

猶予状態のまま後継者が死亡した場合、または次世代の後継者へさらに承継(いわゆる「二代目→三代目」)が完了した場合に、猶予されていた税額が最終的に免除されます。つまり、制度を最大限に活用できれば、事業承継にかかる税負担を世代をまたいで圧縮できます。

📋 猶予スキームの注意点

- 猶予はあくまで「支払いを先送り」する制度であり、要件を外すと本税+利子税が発生

- 担保として対象株式を供託する必要がある

- 継続届出の提出サイクルを維持しないと即取消対象

📝 このセクションのポイント

- 相続税・贈与税の両方を全額猶予できる仕組み(対象株式100%)

- 実務では「贈与税猶予→相続税猶予」の切替運用が一般的

- 猶予は要件継続が前提で、失うと本税+利子税の支払いが発生

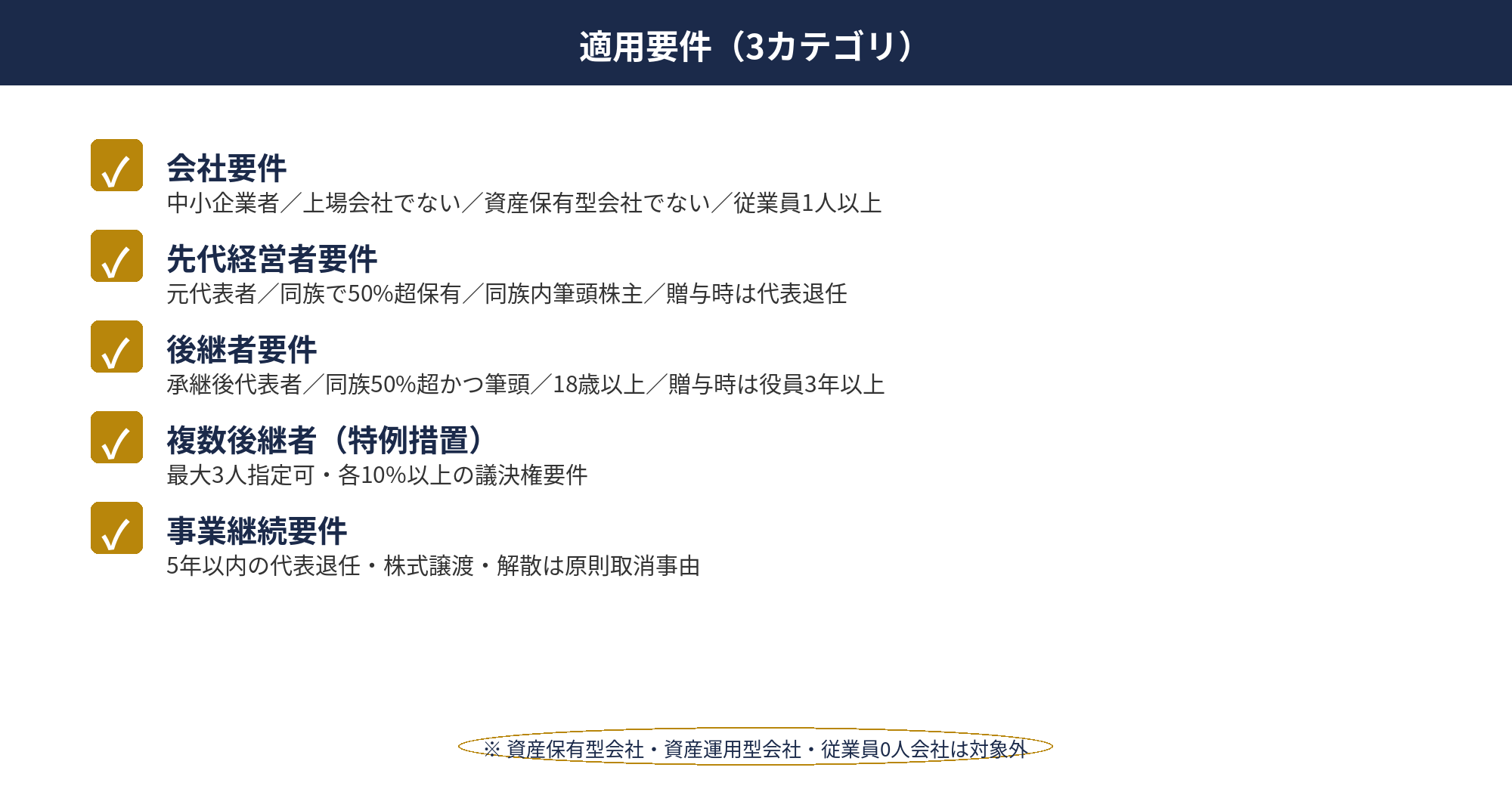

事業承継税制の適用要件|会社・先代経営者・後継者の3つの要件

事業承継税制(特例措置)の適用を受けるには、以下3カテゴリの要件を同時に満たす必要があります。いずれかを満たせない場合、制度の適用自体ができません。

1. 会社要件

中小企業者であること(業種別に資本金・従業員数基準あり)/上場会社・風俗営業会社でないこと/資産保有型会社または資産運用型会社でないこと/従業員1人以上が在籍していること/特定特別関係会社が中小企業者であること等。

2. 先代経営者(贈与者・被相続人)要件

会社の代表者であったこと/承継直前において同族関係者と合わせて総議決権の50%超を保有し、かつ後継者を除く同族関係者の中で筆頭株主であったこと/贈与の場合は贈与時に代表者を退任すること(贈与直前ではなく贈与時)。

3. 後継者(受贈者・相続人)要件

承継後に代表者となること/同族関係者と合わせて議決権の50%超を保有し、かつ同族内で筆頭株主となること/18歳以上であること(贈与の場合)/役員就任から3年以上経過していること(贈与の場合)。特例措置では最大3人の後継者指定が可能ですが、複数後継者の場合は各自が10%以上の議決権を保有する必要があります。

⚠️ 見落としやすい要件

- 資産保有型会社:有価証券・不動産等の特定資産が総資産の70%以上を占める会社は対象外

- 従業員0人の会社は対象外(休眠会社の承継には使えない)

- 贈与の場合、後継者が3年以上役員として在籍している必要がある

📝 このセクションのポイント

- 会社・先代経営者・後継者の3カテゴリ要件を同時に満たす必要

- 資産保有型会社・従業員0人会社は対象外で要注意

- 特例措置は後継者最大3人まで可、ただし各自10%以上の議決権が必要

特例承継計画の作成と提出|2026年3月末の期限と認定支援機関の関与

特例承継計画に記載する項目

特例承継計画は中小企業庁が定める様式に沿って作成します。主な記載項目は以下です。

- 会社の概要(社名・本店所在地・業種)

- 先代経営者と後継者の氏名・関係

- 承継予定時期(贈与または相続の想定時期)

- 承継後5年間の経営計画(売上・利益・従業員数の見通し)

- 事業承継に向けた具体的な取組内容

認定経営革新等支援機関の確認印が必須

計画書には認定経営革新等支援機関(税理士・公認会計士・中小企業診断士・金融機関等)の確認が必要です。単なる署名ではなく、支援機関が計画の妥当性を評価した証明として機能します。顧問税理士が支援機関の認定を受けていれば、社内完結で作成可能です。

都道府県への提出と受理

作成した計画は、本店所在地を管轄する都道府県の事業承継税制担当窓口に提出します。受理後、承継実行時に都道府県知事の認定を受ける手続きへ進みます。計画提出から承継実行までの期間中に代表者の変更等がある場合、変更届出を行う必要があります。

📝 このセクションのポイント

- 計画書には後継者・承継時期・5年間の経営見通しを記載

- 認定経営革新等支援機関の確認印が必須(顧問税理士が認定支援機関であれば社内完結)

- 提出期限は2026年3月31日/管轄は本店所在地の都道府県知事

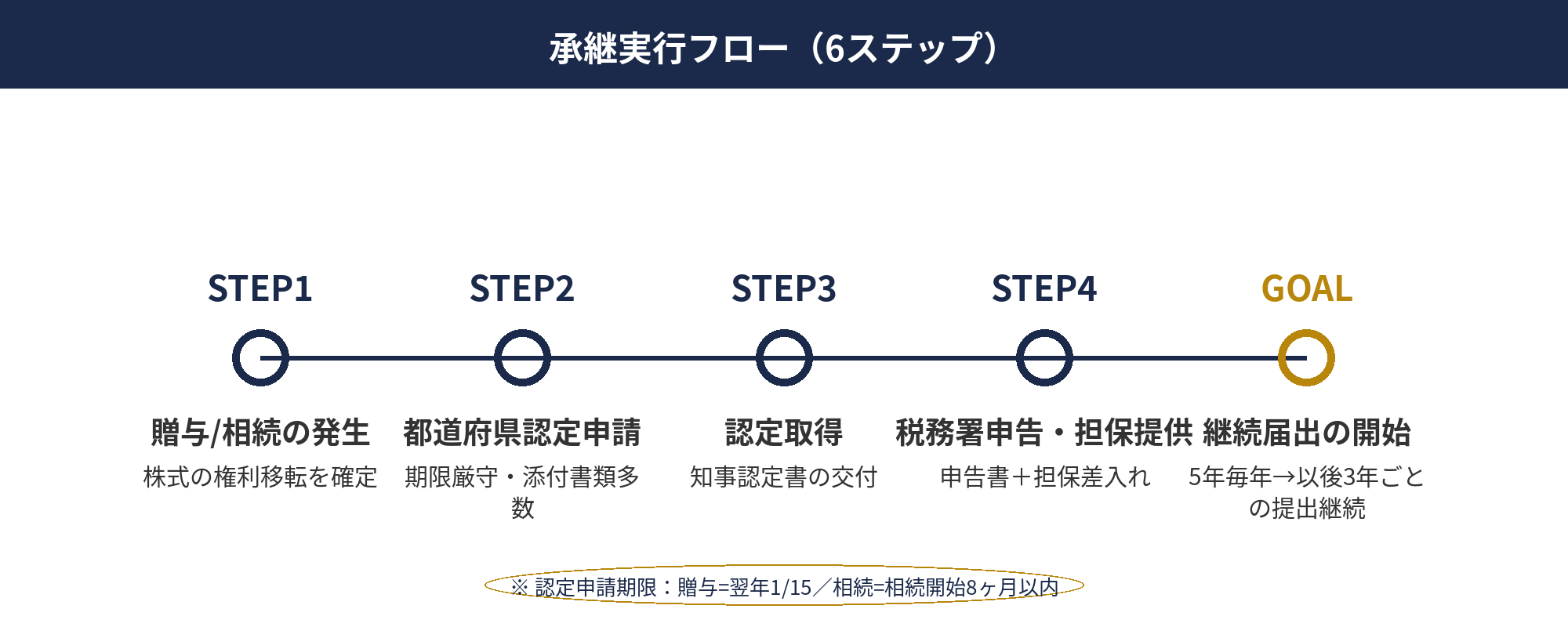

事業承継税制の実行フロー|都道府県知事の認定から税務署申告まで

特例承継計画の提出が完了した後、実際に承継を実行するフローは次のとおりです。

STEP1: 贈与または相続の発生

先代経営者が後継者へ株式を贈与するか、死亡により相続が発生します。贈与の場合は贈与契約書の作成、相続の場合は遺言または遺産分割協議で後継者への株式帰属を確定させます。

STEP2: 都道府県知事への認定申請

贈与は翌年1月15日まで、相続は相続開始から8ヶ月以内に、管轄都道府県へ認定申請書を提出します。中小企業者該当証明書・定款・株主名簿・議事録等の多数の添付書類が必要です。

STEP3: 認定取得と税務署申告

都道府県知事の認定を受けたら、贈与税申告期限(翌年3月15日)または相続税申告期限(相続開始から10ヶ月)までに、納税猶予の適用を受ける旨の申告書を税務署に提出します。

STEP4: 担保提供

納税猶予される税額相当の担保(通常は対象株式そのもの)を税務署に提供します。担保提供書の作成・供託手続きを要します。

STEP5: 継続届出の提出開始

承継実行後、当初5年間は毎年1回、5年経過後は3年に1回、「継続届出書」を税務署および都道府県に提出し続ける必要があります。この提出を怠ると猶予が即取消となります。

📝 このセクションのポイント

- 認定申請期限は贈与:翌年1/15/相続:相続開始から8ヶ月以内

- 税務署申告期限は贈与:翌年3/15/相続:相続開始から10ヶ月

- 継続届出は当初5年毎年→以後3年ごとの提出が義務

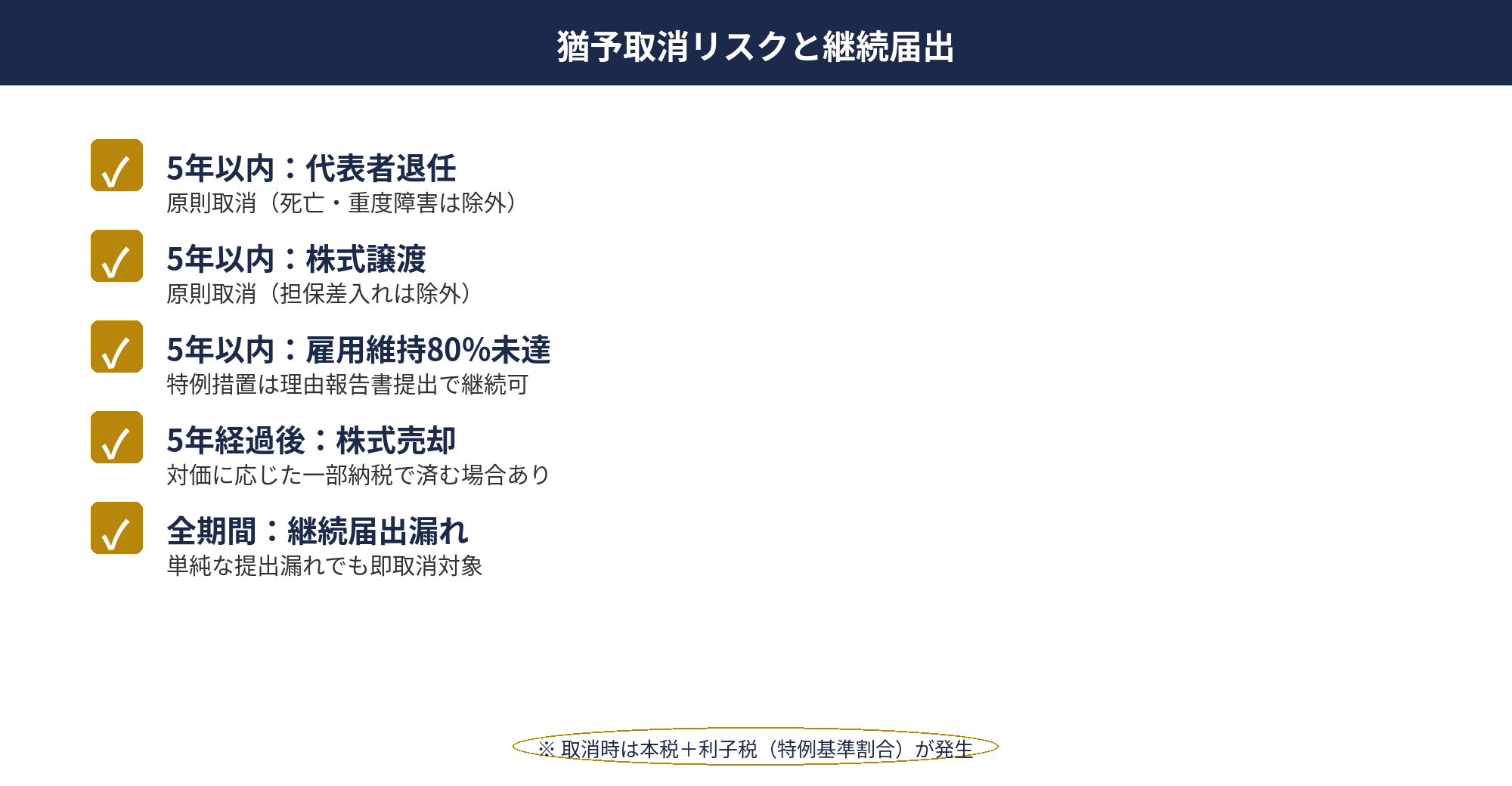

事業承継税制の猶予取消リスクと継続届出|5年経過までと5年経過後の要件

5年以内の取消事由(雇用維持80%等の免除要件あり)

承継から5年以内に以下に該当すると、原則として猶予が取り消されます。

- 後継者が代表者を退任する(やむを得ない理由を除く)

- 対象株式を譲渡・担保提供する(税務署への担保差入は除く)

- 会社が解散・合併消滅する

- 資産保有型会社・資産運用型会社に該当することとなる

- 雇用維持要件(承継時の雇用の80%)を下回る ※特例措置では未達成でも理由報告書提出で継続可能

5年経過後の取消事由

5年経過後は要件が大幅に緩和され、以下が主な取消事由です。

- 対象株式を売却する(ただし、売却対価に応じた一部納税で済む場合あり)

- 会社が解散する

- 資産保有型会社に該当することとなる

- 継続届出書の提出を怠る

継続届出書の提出サイクル(当初5年は毎年・その後3年ごと)

猶予の継続には、承継後5年間は毎年1回、5年経過後は3年に1回、税務署と都道府県の両方に「継続届出書」を提出する必要があります。単純な提出漏れでも猶予取消となるため、スケジュール管理が極めて重要です。

⚠️ 取消時のインパクト

- 本税(猶予されていた相続税・贈与税)の全額納付

- 承継時点からの利子税(原則年3.6%→年0.9%=特例基準割合の低利適用あり)

- 会社分割・M&Aを検討する際は、取消リスクを必ず税理士と事前シミュレーション

📝 このセクションのポイント

- 5年以内の取消事由は厳しく、雇用維持要件は特例措置で実質緩和

- 5年経過後は要件緩和、ただし株式譲渡・解散・届出漏れで取消

- 継続届出書の提出サイクル管理が最重要(毎年→3年ごと)

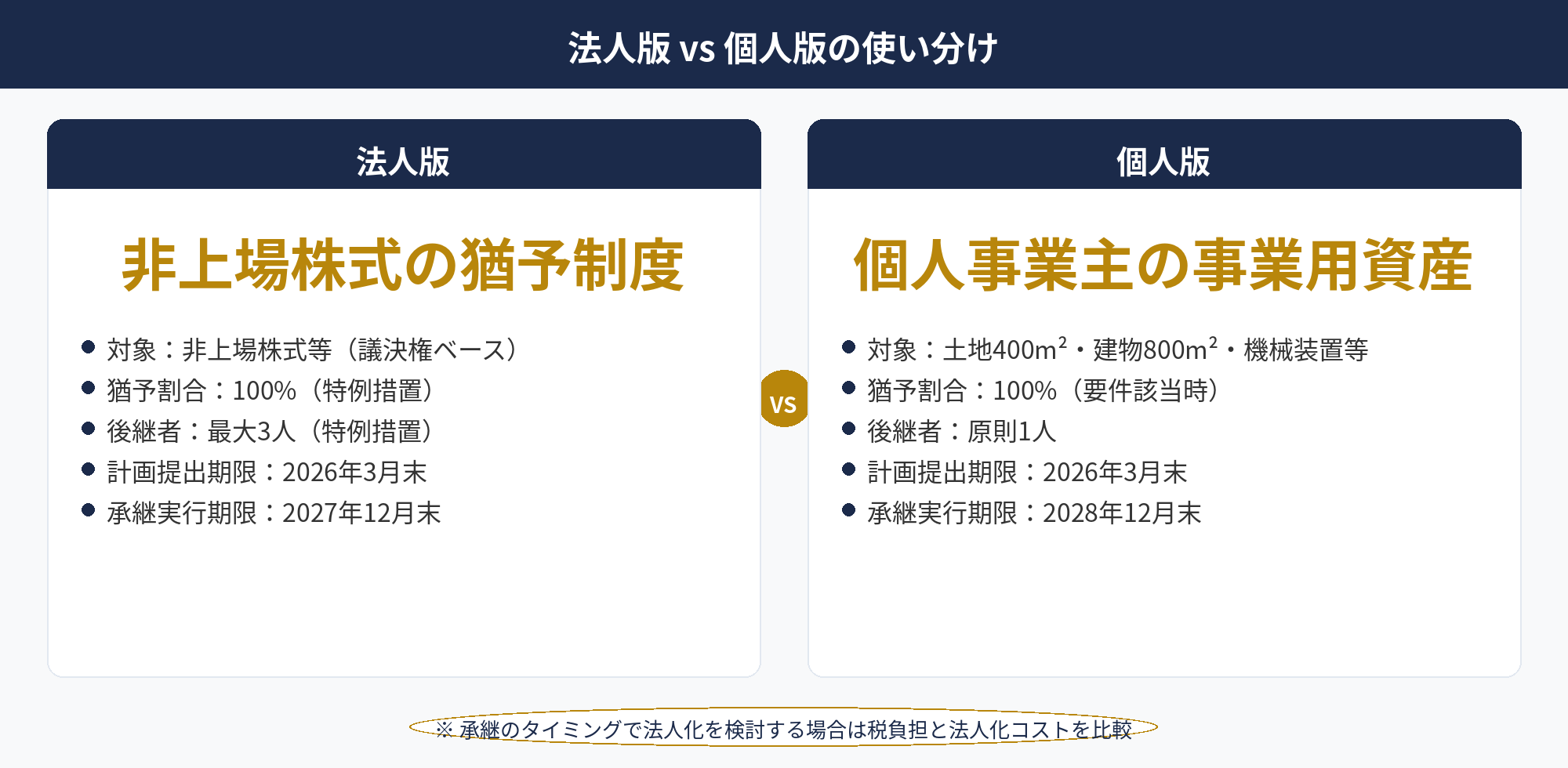

個人版事業承継税制の概要と法人版との使い分け

事業承継税制には、非上場株式を対象とする「法人版」と、個人事業主の事業用資産を対象とする「個人版」の2種類があります。法人化の有無で使い分けます。

個人版事業承継税制の主要要件

- 対象:先代事業者の事業用資産(土地・建物・機械装置・車両運搬具・一定の青色申告者の事業用資産)

- 土地:400m²まで/建物:800m²までが対象(宅地等の面積上限)

- 個人事業承継計画の提出期限:2026年3月31日(法人版と同じ)

- 承継実行期限:2028年12月31日まで

- 後継者は原則1人(法人版の「最大3人」と異なる)

- 青色申告を継続することが要件

法人版と個人版の使い分け

- 法人化済み → 法人版(特例措置)を選択、株式100%を猶予

- 個人事業主のまま承継 → 個人版で事業用資産を猶予

- 承継のタイミングで法人化する場合、法人化コストと税負担を比較検討

なお、事業承継税制以外にも、役員退職金や小規模企業共済などを組み合わせた承継設計が有効な場合があります。税理士と連携して最適な組み合わせを検討することをお勧めします。

個人版の詳細は国税庁の「個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)」を参照してください。

📝 このセクションのポイント

- 個人版事業承継税制は個人事業主の事業用資産を対象とした別制度

- 計画提出期限は2026年3月末/承継実行は2028年12月末まで

- 法人版と個人版は対象と要件が異なるため、法人化の有無で使い分ける

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

事業承継税制の特例措置は、中小企業オーナーが相続税・贈与税を100%猶予できる強力な制度ですが、特例承継計画の2026年3月末期限と、継続届出を含む長期の要件管理が必要です。法人版・個人版の使い分け、雇用維持要件の実質緩和、取消リスクの事前把握、認定支援機関の関与を押さえたうえで、税理士・司法書士・支援機関と連携して実行してください。2027年12月の実行期限を見据え、早期の計画提出と承継設計のスタートが成功の鍵です。

📎 合わせて読みたい

事業承継税制の活用計画を税理士と設計しませんか

2026年3月末の計画提出期限と2027年12月末の承継実行期限が迫っています。

特例措置の要件整理・継続届出の運用体制構築まで、実務経験豊富な税理士とオーナー双方の視点で支援します。

※本記事は2026年4月時点の情報です。個別の承継設計は必ず税理士・司法書士等の専門家にご相談ください。

本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供であり、個別の税務アドバイスではありません。事業承継税制は要件が複雑で改正も頻繁に行われるため、実行前には必ず税理士・認定経営革新等支援機関へご相談ください。特例承継計画の提出期限(2026年3月末)および承継実行期限(2027年12月末)は変更される可能性があります。