📑 この記事の目次 ▼ 開閉

即時償却 事例の全体像|製造業A社の概要とスキーム

本記事で取り上げる製造業A社は、金属加工を主力事業とする中小企業です。年商5億円・従業員35名規模で、創業30年を超える老舗メーカーにあたります。2026年度に新規のCNC工作機械を1,200万円で導入する計画を立て、中小企業経営強化税制A類型を活用して即時償却を選択しました。

本事例のポイントは、設備投資そのものを節税目的で決めたのではなく、生産性向上という経営課題を起点にしている点です。設備更新の必要性と節税効果を同じタイムラインで検討することで、事業成長と税務メリットを同時に実現しています。一般社団法人中小企業診断協会や税制の専門媒体でも、この順序が節税成功の定石として紹介されています。

本記事では、A社の事業背景から経営強化税制A類型の手続きフロー、1,200万円規模の節税効果の内訳、社内で直面した課題への対応、他社への応用ポイントまで、実務目線で整理します。中小企業の経営者・経理担当・税理士の方が、自社の設備投資計画に落とし込む際の参考資料としてご活用ください。

A社の取組みは「節税のための投資」ではなく「事業成長のための投資を節税と同時に実現する」好例です。対象設備・認定・申告の3段階を押さえれば、製造業以外でも応用が可能です。

📝 このセクションのポイント

- 製造業A社は年商5億円・従業員35名・創業30年の中小企業

- CNC工作機械1,200万円を経営強化税制A類型で即時償却

- 設備投資の経営課題と税務メリットを同時並行で検討

製造業A社の事業背景|即時償却を選んだ理由

事業規模と投資計画

A社は2026年度に2,500万円規模の設備投資計画を策定しており、そのうち1,200万円分のCNC工作機械が経営強化税制A類型の対象設備に該当しました。主力顧客からの受注増に対応するため、生産能力の底上げが喫緊の課題だった背景があります。

検討した節税手段の比較

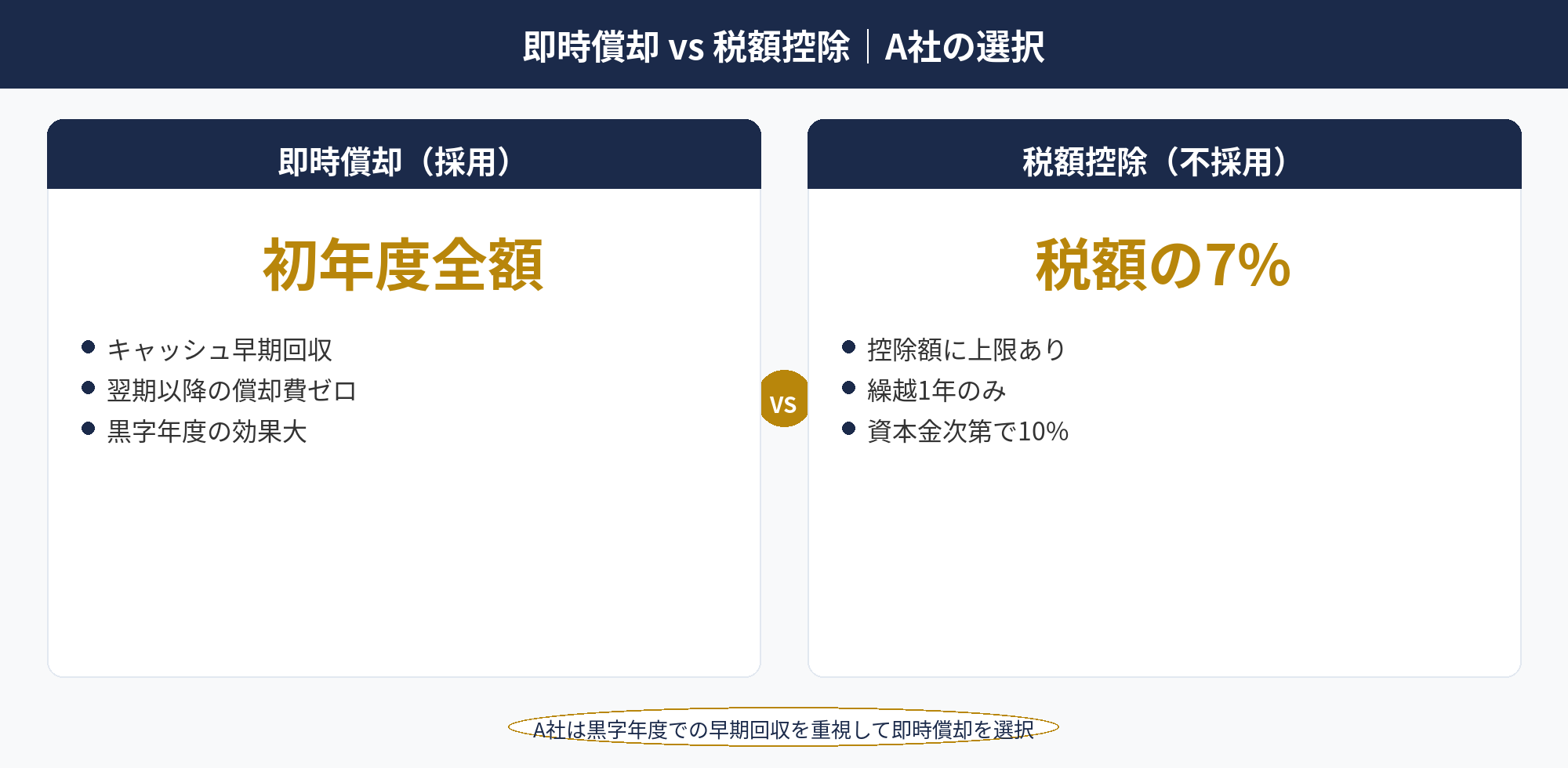

A社の税理士は最初、即時償却・税額控除・通常償却の3つを比較しました。即時償却は初年度に1,200万円を全額費用化でき、当期の法人税負担を大幅に抑えられます。税額控除は法人税額の20%上限内で7%(資本金3,000万円超は7%、3,000万円以下は10%)を差し引ける仕組みで、長期的な節税効果を平準化したい企業向けです。

最終的に即時償却を選択した根拠

A社は前期に大口受注で利益水準が一時的に高く、当期も同水準が続く見込みでした。利益の高い年に即時償却で費用を集中計上すれば、法人税と事業税の節税効果が最大化されます。加えて、金融機関からの借入条件や財務諸表の見え方も踏まえ、即時償却を最終決定しました。

・利益水準が高い年 → 即時償却が有効

・利益水準が安定 or 低い年 → 税額控除で平準化

・税理士との早期相談が判断精度を高める

📝 このセクションのポイント

- 設備投資2,500万円のうち1,200万円が経営強化税制A類型対象

- 利益水準・資金繰り・将来計画の3軸で即時償却か税額控除を比較

- A社は利益水準が高い見込みから即時償却を選択

経営強化税制A類型の適用設計|即時償却 事例の手続きフロー

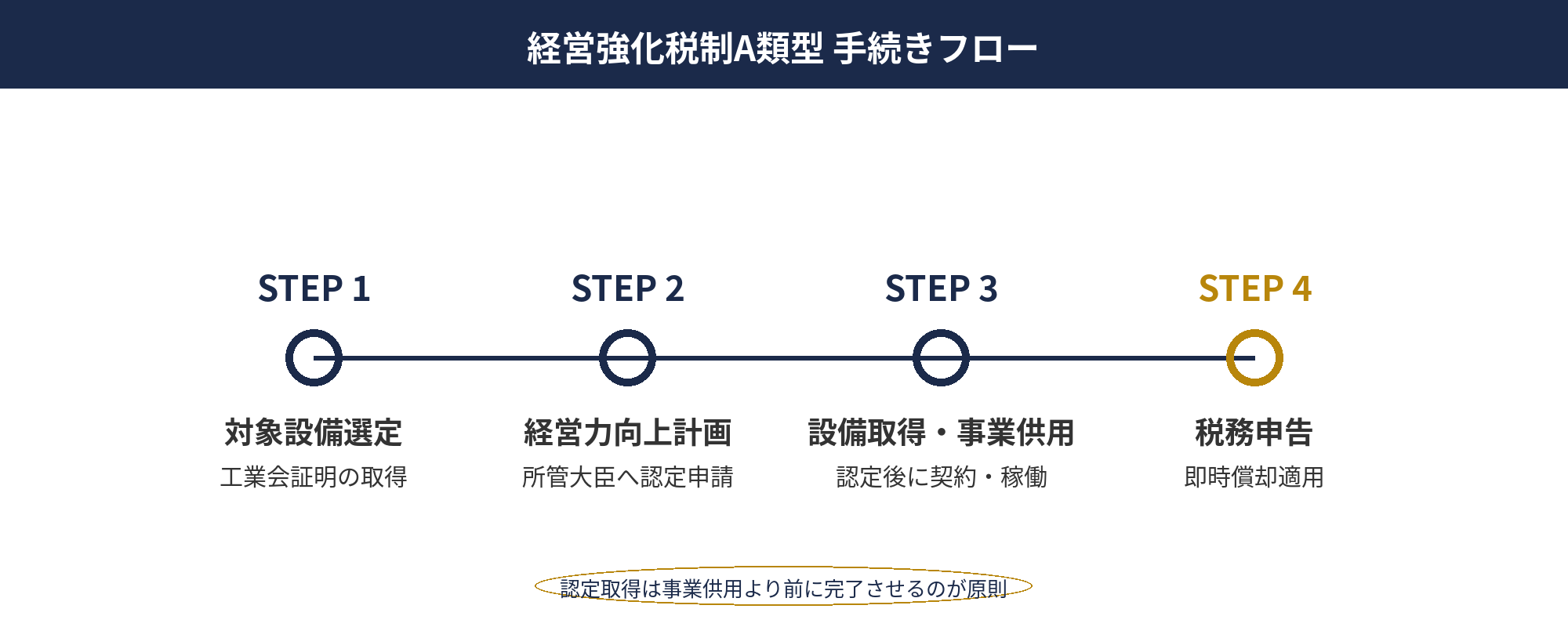

対象設備の選定

経営強化税制A類型は、生産性向上要件(一定以上の販売実績・10年以内モデル・経営力向上に資する旨)を満たす設備が対象です。工業会等による証明書が必要となり、設備メーカー経由で取得する流れが一般的となります。A社はCNC工作機械の選定段階でメーカー担当者に証明書取得の可否を確認し、要件に合う機種に絞り込みました。

経営力向上計画の認定申請

次に、主務大臣(業種により経済産業局など)に経営力向上計画を提出し、認定を受けます。計画書では経営状況・経営力向上の目標・実施時期・具体的な取組み内容を記載します。A社は税理士と社内経理の連携で、設備発注の2か月前に申請を完了させました。

税務申告での即時償却適用

設備取得と事業供用が完了したら、法人税確定申告書に別表(特別償却の付表、別表十六(六)等)を添付し、即時償却を適用します。必要書類には、工業会証明書の写し・経営力向上計画の認定書写し・取得価額を証明する書類が含まれます。A社はこれらを期中から書類台帳で管理し、決算作業がスムーズに進みました。

詳細な手続きについては、中小企業庁の公式解説(chusho.meti.go.jp/keiei/kyoka/)と、国税庁の解説(nta.go.jp 中小企業経営強化税制)を照合しながら進めることをお勧めします。

・T-4か月:設備選定と証明書取得確認

・T-2か月:経営力向上計画の認定申請完了

・T-0か月:設備取得・事業供用開始

・T+決算:即時償却適用+申告書類添付

📝 このセクションのポイント

- 対象設備は工業会等の証明書で生産性向上要件を満たす機種

- 経営力向上計画は設備発注の2か月前までに認定取得

- 税務申告では別表添付と証憑の整備が必須

即時償却の活用で1,000万円規模の節税を検討していますか?

製造業だけでなくサービス業・小売業でも応用できる即時償却 事例。自社の設備投資計画に合わせた最適なスキーム設計を、経営強化税制の実務支援経験を踏まえたチームが無料でご相談を承ります。

1,200万円規模の節税効果の内訳|即時償却 事例で得られた効果

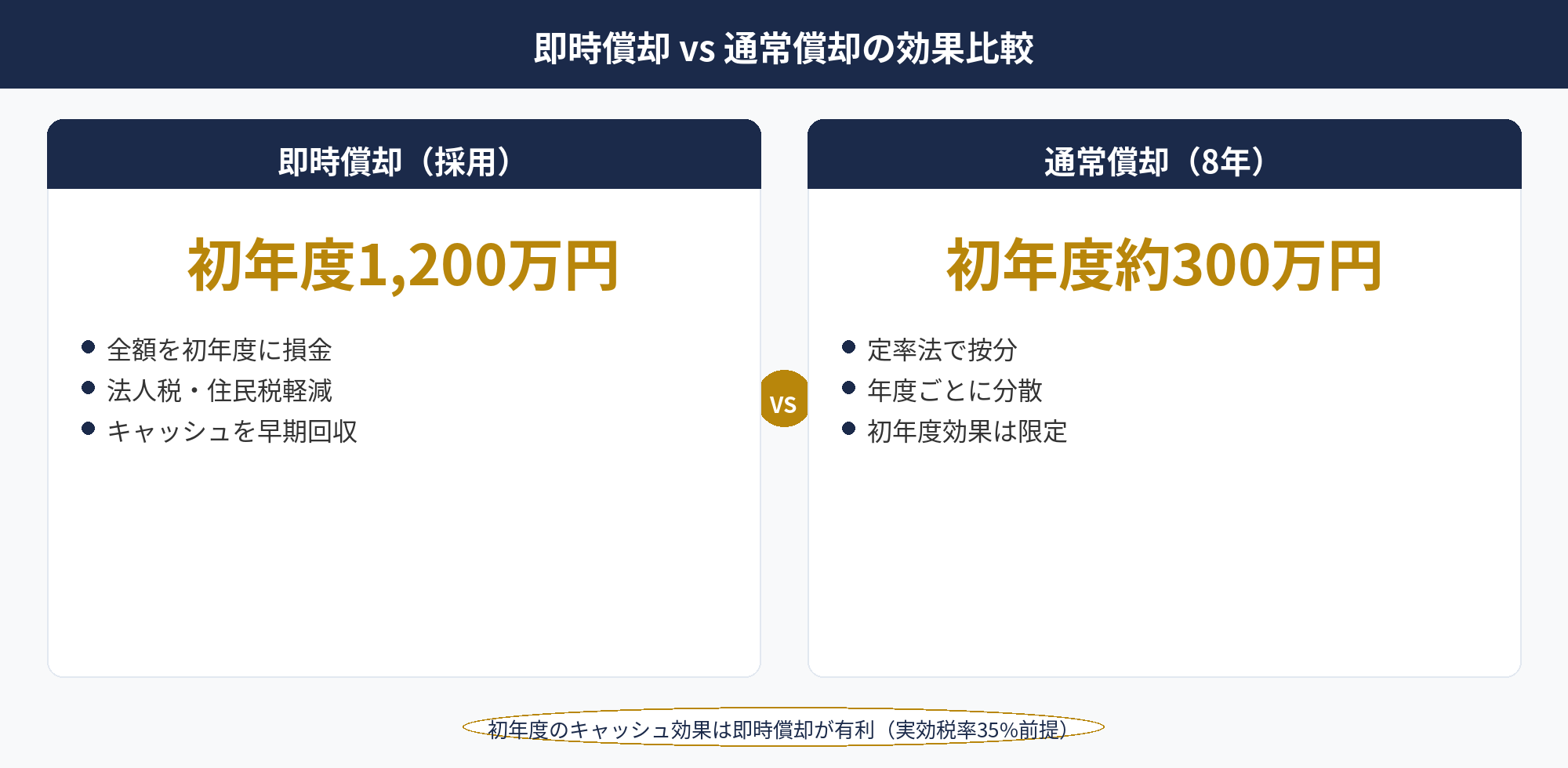

即時償却の節税効果は、初年度に大きく現れる特徴があります。本来であれば法定耐用年数10年にわたって費用化する1,200万円を、初年度に全額損金算入できるため、当期利益が圧縮され、結果として法人税・事業税・法人住民税の負担が軽くなります。

A社のケースでは、設備取得前の課税所得と、1,200万円の即時償却後の課税所得を比較することで、初年度に生じる節税インパクトを税理士と共有しました。個別シミュレーションは企業の損益構造によって大きく変わるため、税理士と精緻な試算を行うことが不可欠です。

また、即時償却は将来の減価償却費を前倒ししているため、翌期以降の費用は減少し、課税所得は相対的に増加します。節税効果のトータルを見る際は、初年度単体ではなく、耐用年数期間を通じた費用計画とセットで評価することが重要です。

① 初年度の課税所得圧縮額

② 耐用年数期間を通じた法人税のトータル支払額

③ キャッシュフロー上の効果(納税時期のシフト)

📝 このセクションのポイント

- 1,200万円の即時償却は初年度の法人税負担を大幅に圧縮

- 耐用年数を通じたトータルで費用計画を評価することが重要

- 個別計算は税理士との精緻な試算が不可欠

取組みで直面した課題と対応|即時償却 事例の注意点

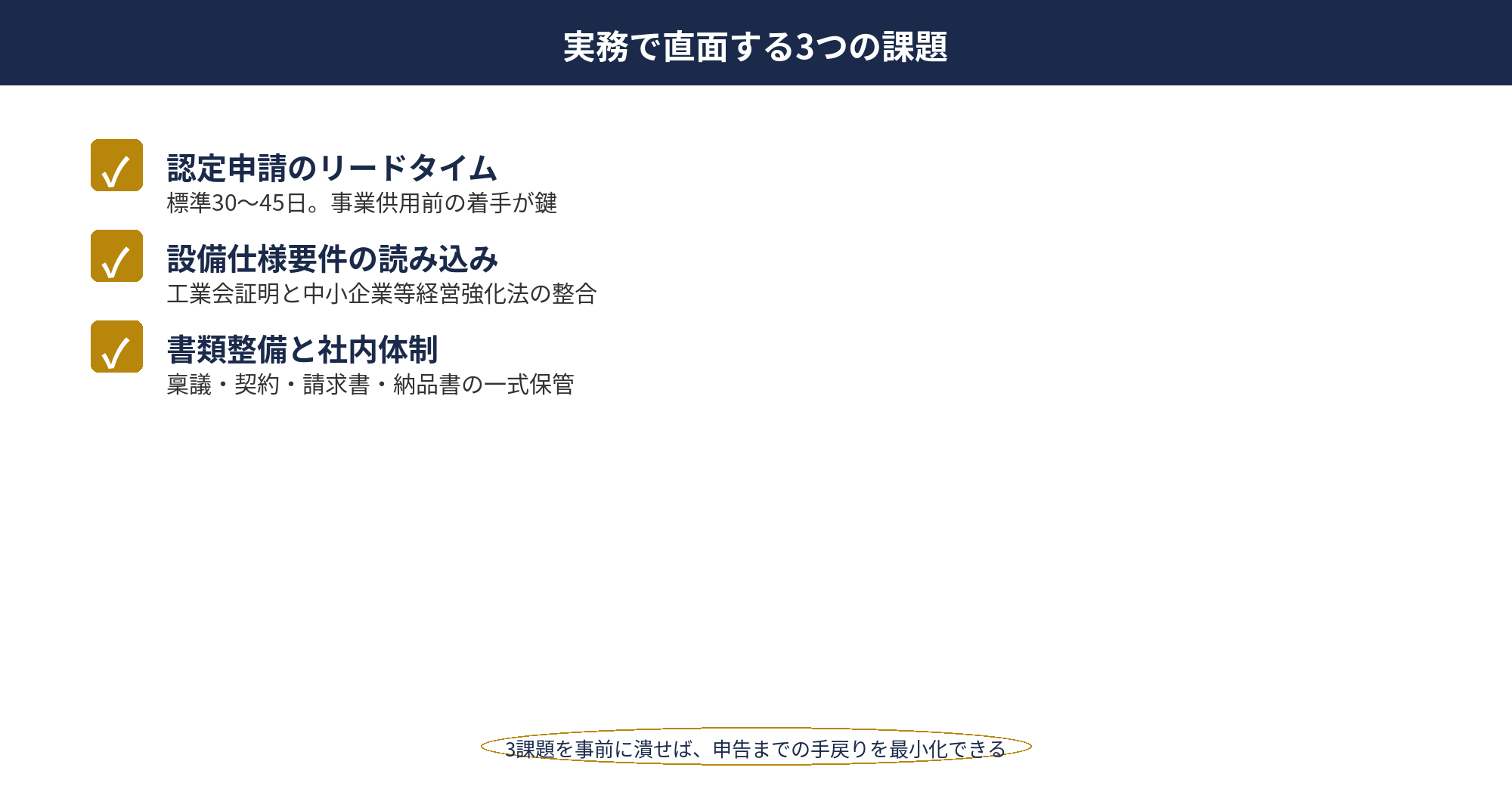

認定申請のリードタイム

経営力向上計画の認定は、申請から認定まで標準で約30日とされていますが、書類不備があれば再提出で遅延が発生します。A社は初回提出でフィードバックを受けて修正を行い、結果として認定取得まで45日を要しました。設備発注のタイミングが決まっている場合、逆算して余裕を持ったスケジューリングが必要です。

設備仕様要件の読み込み

A類型の対象設備は「10年以内に販売が開始されたモデル」「一定の生産性向上指標を満たすこと」等の要件があります。A社は当初検討していた機種が証明書の取得対象外であることが判明し、途中で機種選定を変更しています。設備メーカーと早期に擦り合わせ、証明書の有無を確認することが定石です。

書類整備と社内体制

経営強化税制の適用は、税務調査で提出を求められる可能性があります。A社は工業会証明書・認定書・取得価額証明書類をプロジェクト別の台帳で管理し、税理士・社内経理・現場担当者の三者間で情報共有する体制を構築しました。書類の紛失は適用否認のリスクにつながるため、初期段階で管理ルールを定めることが欠かせません。

・認定申請の書類不備で再提出=1〜2か月の遅延

・メーカー証明書の取得可否を事前確認せず機種選定

・設備取得後に書類所在が不明となり税務調査で指摘

📝 このセクションのポイント

- 認定取得は標準30日だが不備で45日かかるケースも

- 対象設備の要件はメーカーと早期に擦り合わせが必須

- 書類管理体制の整備が税務調査対応の鍵

他社への応用ポイント|即時償却 事例から学ぶ5つの設計原則

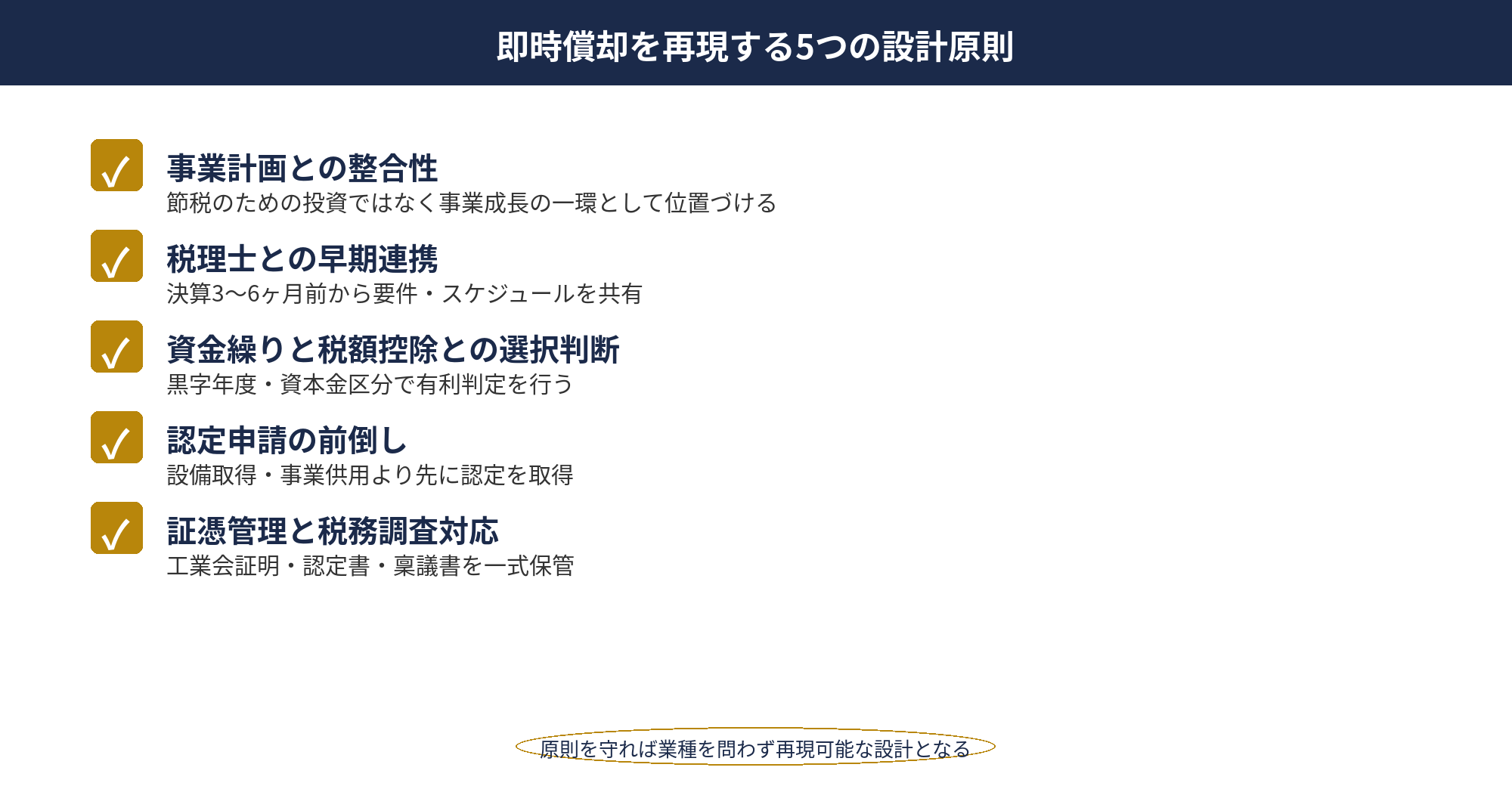

事業計画との整合性

即時償却は「節税のための設備投資」ではなく「事業成長のための設備投資」を前提とします。本業の計画と整合しない投資判断は、節税効果を得ても中長期で事業体力を損ないます。A社のように、生産性向上という経営課題が先にある設計が理想です。

税理士との早期連携

設備発注の3〜4か月前の段階で税理士に相談し、即時償却と税額控除のどちらが自社に適するかをシミュレーションすることが定石です。利益水準・資金繰り・将来の投資計画まで踏まえた総合判断が求められます。

資金繰りと税額控除との選択判断

即時償却は初年度のキャッシュアウトを抑える一方、翌年度以降は減価償却費が減るため、課税所得は増加します。年度ごとの資金繰りと納税シミュレーションを比較し、税額控除との選択を慎重に判断する必要があります。

①事業計画との整合性

②税理士との早期連携

③資金繰りと税額控除の選択判断

④設備要件の事前確認

⑤書類整備と社内体制構築

📝 このセクションのポイント

- 即時償却は事業成長のための投資を前提に設計する

- 設備発注3〜4か月前に税理士とシミュレーション開始

- 即時償却と税額控除は年度別資金繰りで判断

今後の投資戦略|即時償却 事例の次に検討すべき打ち手

中長期の節税ポートフォリオに組み込む発想

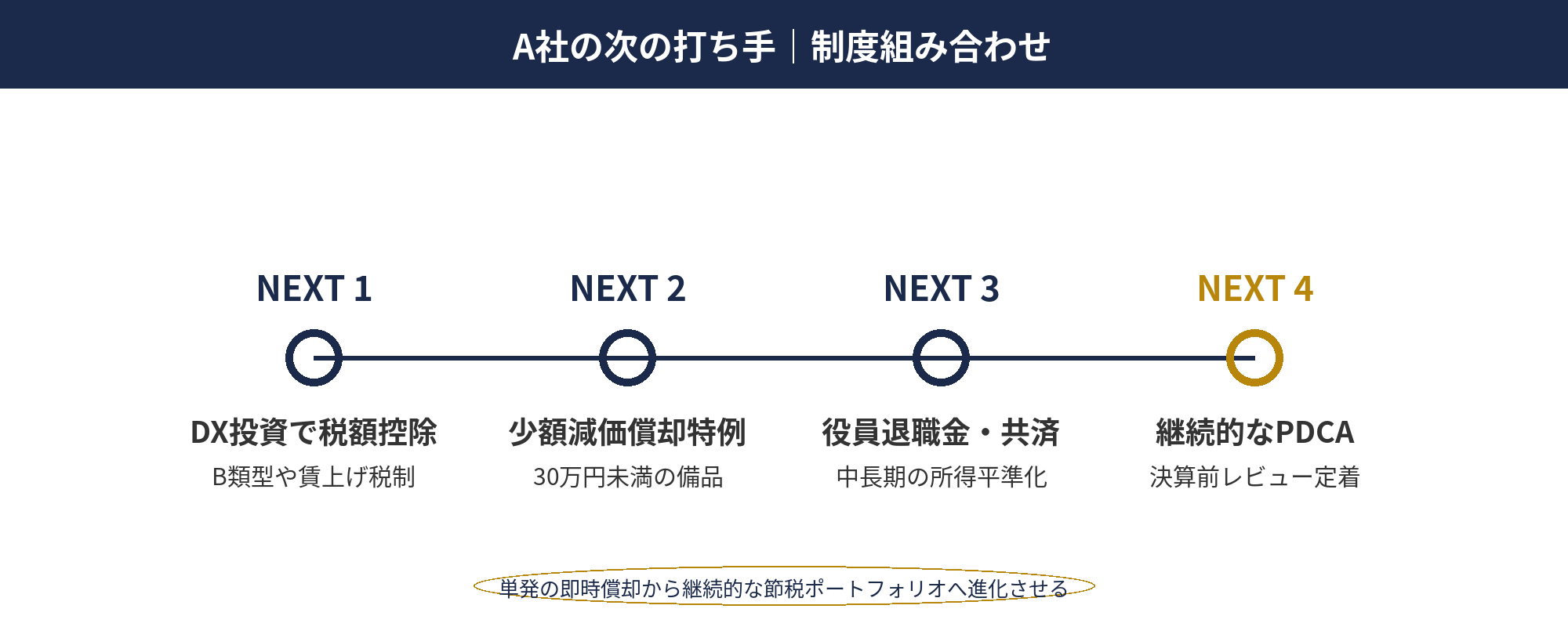

即時償却 事例の一回の適用で終わらせず、中長期の節税ポートフォリオに組み込む発想が重要です。A社は次年度以降、賃上げ促進税制(給与等支給額を一定以上増加させた場合の法人税額控除)や、研究開発税制(試験研究費の税額控除)の適用可能性を検討しています。

また、事業承継の視点も欠かせません。中小企業経営者の世代交代が進む中、事業承継税制の特例措置や役員退職金の設計と組み合わせることで、設備投資の節税効果を経営承継のタイミングと接続することも可能となります。このような中長期ビジョンの中に即時償却を位置づけることで、単発の節税を超えた経営戦略として機能します。

なお、中小企業の節税戦略全般については、マネーフォワード クラウドの解説(biz.moneyforward.com/blog/tax/)や、税理士ドットコムの解説記事(zeiri4.com/c_2/c_1036/)も参考になるほか、国税庁「令和5年度 法人税制改正のあらまし」PDFと併読されることをおすすめします。

・単年度:経営強化税制(即時償却)

・継続:賃上げ促進税制・研究開発税制

・事業承継期:役員退職金・事業承継税制

本記事は実績に基づく専門家の解説です

本記事は、株式会社アセットサポート代表取締役 石井政隆が、中小企業の節税・設備投資支援の実務経験に基づき執筆しています。製造業・サービス業問わず、経営強化税制の適用支援・税制活用戦略の設計実績を踏まえ、一般的な情報として整理しています。個別の税務判断は、必ず顧問税理士等の専門家にご相談ください。

📝 このセクションのポイント

- 単発の節税で終わらせず中長期ポートフォリオに組み込む

- 賃上げ促進税制・研究開発税制との組み合わせが有望

- 事業承継期の役員退職金設計との接続も視野に

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

製造業A社の即時償却 事例は、経営課題を起点とした設備投資と節税効果の両立を示す好例です。対象設備の選定・経営力向上計画の認定申請・税務申告での適用という3段階を押さえ、税理士との早期連携と書類整備を徹底することで、1,200万円規模の設備投資に対して大きな節税インパクトを得られる可能性があります。

即時償却と税額控除の選択は、利益水準・資金繰り・将来計画を踏まえた総合判断が必要です。単発の節税で終わらせず、賃上げ促進税制・研究開発税制・事業承継税制などとの組み合わせで、中長期の税負担最適化を図ることが定石となります。

📎 合わせて読みたい

製造業A社のような即時償却活用を自社でも実現したい方へ

経営強化税制A類型の認定申請・対象設備選定・税務申告まで、中小企業の実務をワンストップでサポートします。

初回相談は無料です。自社の設備投資計画と節税ニーズをお聞かせください。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供であり、個別の税務アドバイスではありません。税制は改正される場合があります。個別の状況に応じた判断は、必ず税理士等の専門家にご相談ください。本記事で紹介した「製造業A社」は、公開可能な範囲で実際の支援事例を基に構成した代表事例です。