📑 この記事の目次 ▼ 開閉

税理士インタビューの概要|顧問先への節税提案の全体像

本記事でお話を伺ったのは、首都圏で税理士法人に勤務しながら法人顧問30社超・個人顧問80名超を担当するK税理士(仮名、税理士歴15年)です。K税理士は中小企業経営強化税制・即時償却・役員退職金・小規模企業共済・iDeCo+など、複数の節税スキームを組み合わせて顧問先に提案した実績を持ちます。

K税理士が重視しているのは、「節税ありき」ではなく「経営戦略と税務の整合」です。顧問先の中長期ビジョン・キャッシュフロー・家族承継計画などを踏まえ、単年度の節税効果だけでなく、3〜5年スパンでの最適化を設計します。その結果として、顧問先から「経営パートナー」と認められる関係を構築してきました。

本記事では、K税理士の提案フローを7ステップに整理し、それぞれのフェーズで重視する判断基準を解説します。会計事務所・税理士法人で節税提案を強化したい方、顧問先との関係を深めたい方、独立開業で差別化を図りたい税理士の方に、実務で活用できる内容として整理しました。

K税理士の提案フローは「ヒアリング→比較→合意→実行→フォロー」の循環設計。顧問先との信頼関係を軸にした節税提案の型が学べます。

📝 このセクションのポイント

- 法人顧問30社超・税理士歴15年のK税理士にインタビュー

- 節税ありきではなく経営戦略と税務の整合を重視

- 提案フローは7ステップで循環設計

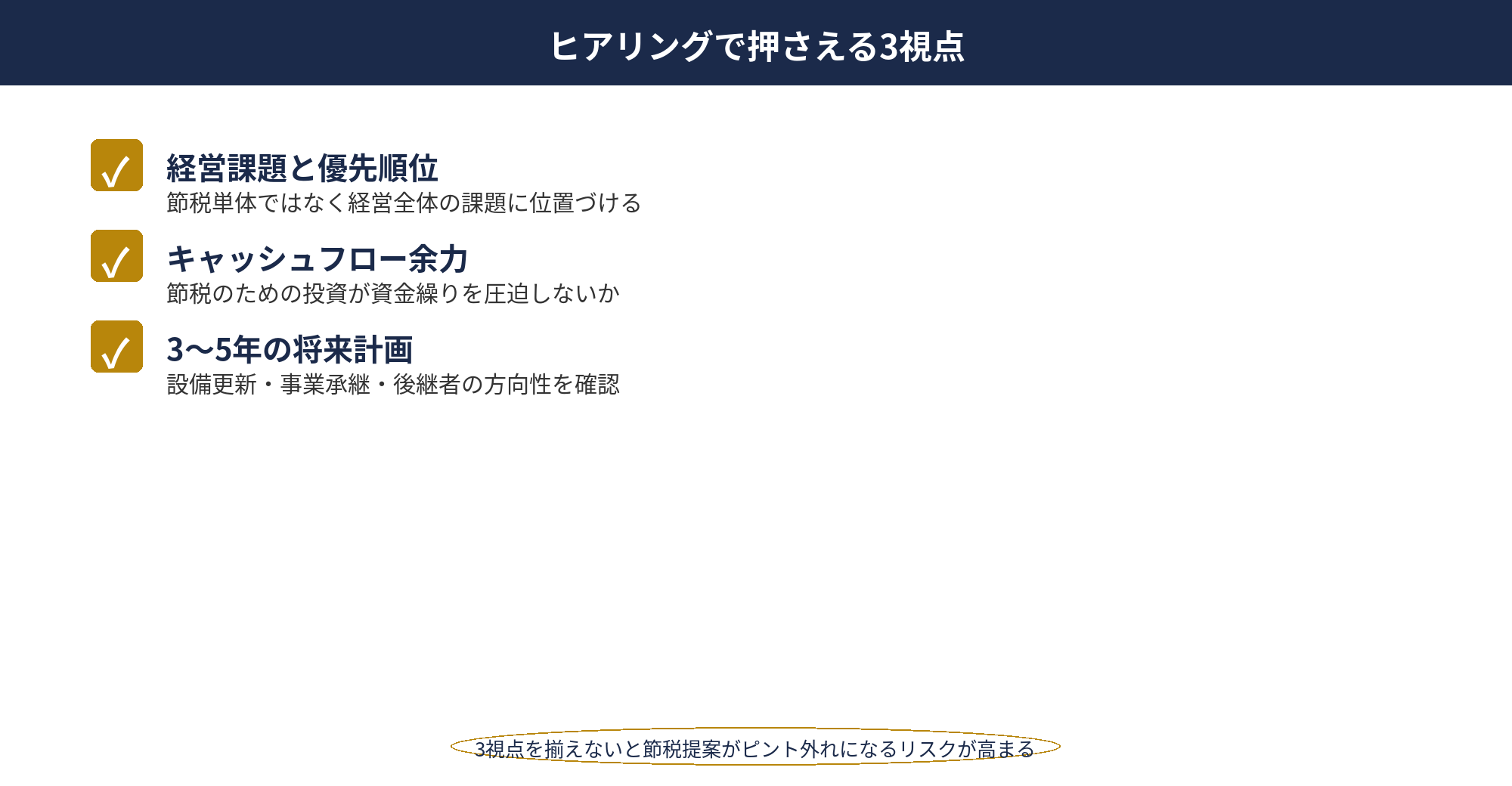

提案の第一歩|顧問先の課題ヒアリングで押さえる3視点

経営者の中長期ビジョンの確認

K税理士はヒアリングの冒頭で、経営者に「今後3〜5年で何を実現したいか」を必ず質問します。売上規模の拡大を目指すのか、利益率の改善を優先するのか、事業承継を視野に入れているのか。ビジョンによって提案すべき節税スキームは大きく変わります。たとえば承継期が近い顧問先には、役員退職金・事業承継税制・小規模企業共済などの出口戦略を組み合わせた提案が中心となります。

過去3期の損益・資金繰りレビュー

次に過去3期分の損益計算書・貸借対照表・資金繰り表をレビューします。利益水準が年度間で変動しているか、設備投資のサイクルが来ているか、役員報酬と法人利益のバランスはどうか、を読み解きます。K税理士は「節税のためにキャッシュを減らしすぎないこと」を重視しており、向こう12か月の資金繰りに影響しない範囲で節税策を選ぶのが鉄則と語ります。

税務リスクと制度活用履歴の棚卸し

過去の税務調査履歴・指摘事項、過去に活用した制度(経営強化税制・少額減価償却資産特例・賃上げ促進税制など)を棚卸しします。同じ制度の重複適用や、税務署の関心事項との相性を事前にチェックすることで、提案後のトラブルを避けます。K税理士は、このヒアリング内容を顧問先別の「提案カルテ」に記録し、毎年更新しています。

K税理士は提案カルテをクラウド会計連携で管理し、決算月の3か月前に必ずヒアリング更新を入れる運用を続けています。このサイクル化で提案の粒度と鮮度が保たれます。

📝 このセクションのポイント

- 冒頭で経営者の中長期ビジョンを確認する

- 過去3期の損益・資金繰りで提案余地を見極める

- 税務リスクと制度活用履歴を棚卸しし提案カルテに記録

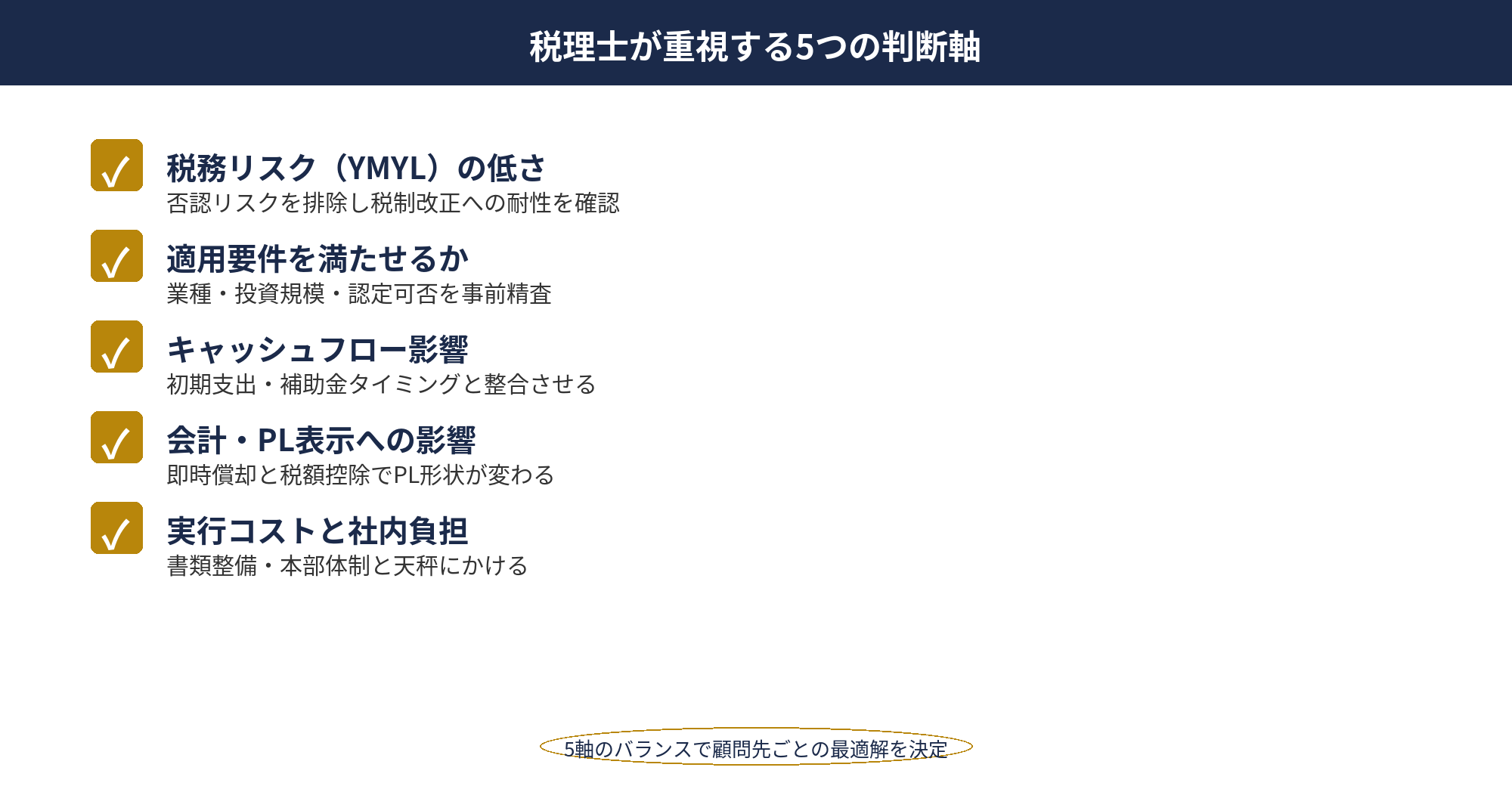

節税スキーム選定の判断基準|税理士が重視する5つの軸

税務リスクとYMYL配慮

K税理士が最優先するのは、税務署で否認されるリスクが低いこと、そして顧問先の経営判断を不用意に歪めないことです。節税のために本業の投資判断を曲げるのは本末転倒。租税回避行為と認定されるような複雑なスキームは一切提案しません。公的情報源に基づく制度活用が原則となり、K税理士は国税庁の「中小企業経営強化税制(タックスアンサー No.5434)」をはじめ、経産省や財務省の一次情報を必ず参照します。

制度の適用要件と継続条件

制度ごとに適用要件(資本金・従業員数・業種・投資額)と継続条件(数年間の事業供用・計画達成・従業員数維持など)が異なります。K税理士は一覧表を作成し、顧問先の属性と照合して適用可能な制度を絞り込みます。継続条件を守れない場合の返還義務・取消リスクも事前に説明します。

キャッシュフローへの影響

節税額だけを見て投資を実行すると、資金繰りが苦しくなる本末転倒が起こります。K税理士は「節税額は投資額の一部」という認識を徹底し、投資キャッシュと節税キャッシュの時差、借入金利の負担、減価償却の将来費用化を全てテーブルに載せて説明します。

①税務リスク(否認・租税回避リスクの有無)

②適用要件(資本金・業種・投資額等)と継続条件

③キャッシュフロー(投資と節税の時差・資金繰り)

④会計表示(PL・BSへの影響と銀行対応)

⑤実行コスト(申請工数・外部専門家費用)

📝 このセクションのポイント

- 税務リスクとYMYL配慮を最優先に判断

- 適用要件・継続条件を一覧表で顧問先と共有

- キャッシュフロー影響を時差・借入・減価償却込みで見る

税理士インタビューの実践ノウハウを自事務所にも活かしませんか?

提携税理士ネットワークと連携し、会計事務所・税理士法人の節税提案力を強化する取組みをサポートしています。顧問先への提案フロー設計・事例共有・商品ラインナップ整備などを、実務家の視点でご支援します。

節税提案の説明プロセス|顧問先への資料作成と合意形成

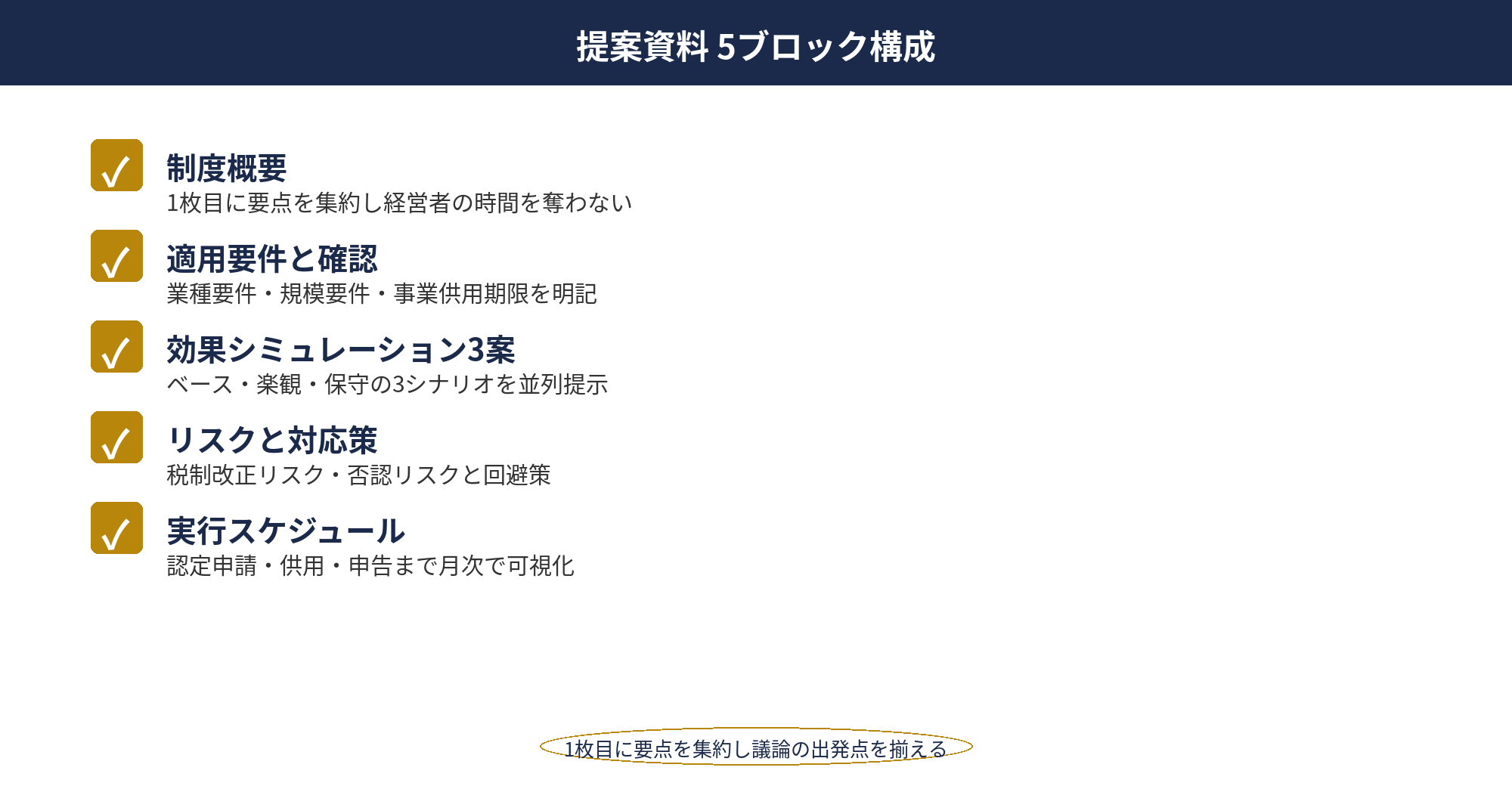

K税理士の提案資料は、A4で3〜5枚に収めるのが基本です。ボリュームが多すぎると経営者が読み切れず、判断が先送りされます。資料は「制度概要」「適用要件」「効果シミュレーション(複数パターン)」「リスクと対応策」「実行スケジュール」の5ブロック構成で、要点を1枚目に集約するのがコツと語ります。

効果シミュレーションは「ベースケース」「楽観ケース」「保守ケース」の3パターンで提示します。単一の試算だけだと判断材料が偏るため、前提条件を変えた複数シナリオを並べることで、経営者が自社の実態に近いシナリオを選びやすくなります。K税理士は「提案の一方通行ではなく、意思決定を支える数字の対話」を重視しています。

合意形成の場では、提案内容を経営者自身の言葉で整理し直してもらう時間を必ず作ります。「この提案は、御社のどういう経営課題を解決する位置づけですか?」と質問することで、表面的な節税金額ではなく、経営判断としての納得度を確かめます。合意後は議事録を作成し、次回のフォロー時期まで記載します。

①提案資料はA4 3〜5枚で要点を1枚目に集約

②効果シミュレーションは3パターン提示

③合意後は議事録と次回フォロー時期を必ず記載

📝 このセクションのポイント

- 提案資料はA4 3〜5枚・1枚目に要点集約

- 効果シミュレーションは3パターンで並列提示

- 合意形成は経営者自身の言葉での整理を引き出す

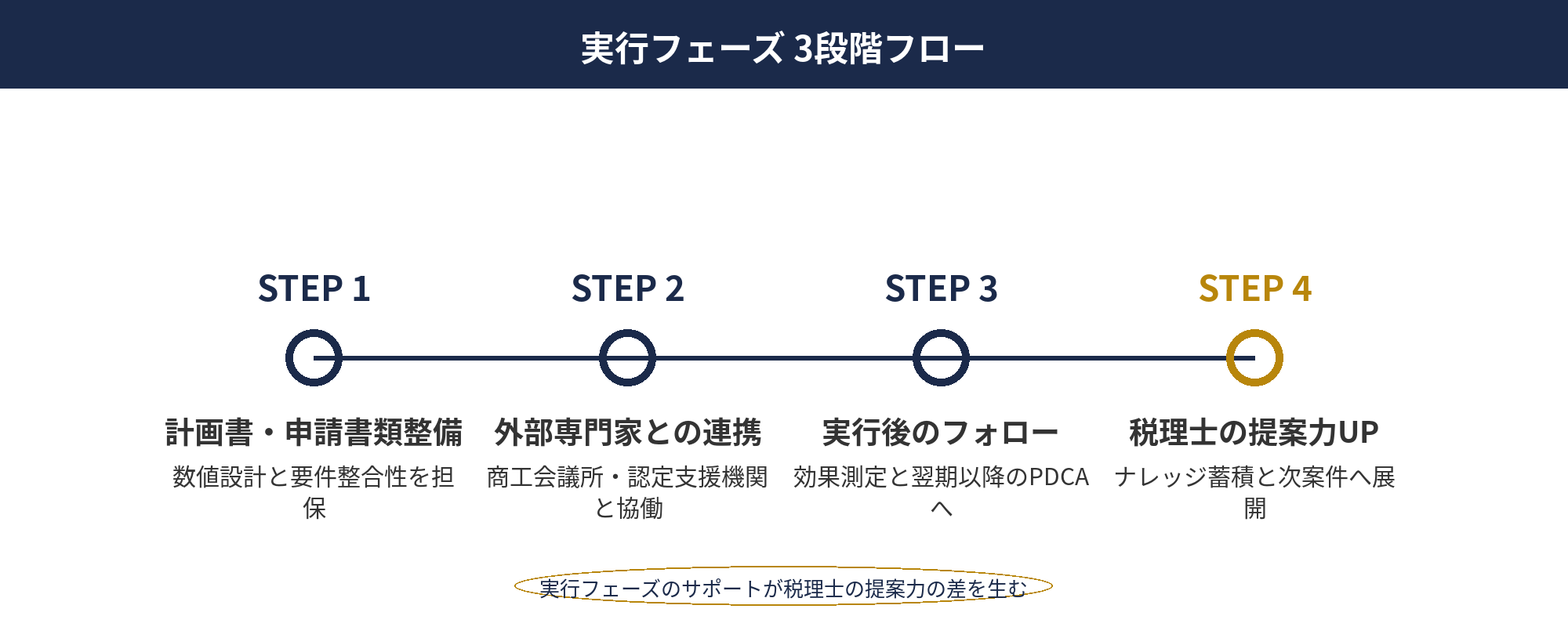

実行フェーズの支援|申請・認定・申告の3段階

計画書・申請書類の整備

経営強化税制・賃上げ促進税制・事業承継税制などは、計画書や申請書類の整備が適用の前提条件です。K税理士は顧問先のフォーマット化されたヒアリングシートを使って、必要情報を最短ルートで集めます。書類の記載不備・数値の整合ミスが認定遅延の最大要因であるため、初稿段階で所内レビューを回すルールを徹底しています。

外部専門家との連携

制度によっては、公認会計士の確認書・社会保険労務士の雇用関係確認・弁護士の契約書レビューなど、外部専門家の関与が必要です。K税理士は顧問先に代わって専門家ネットワークをコーディネートし、窓口を一本化することで経営者の手間を最小化します。専門家間の情報格差を埋めるのが税理士の役目と強調します。

実行後のフォローと効果測定

スキーム実行後は、年1回のフォローミーティングを実施します。節税効果の実績値、計画達成度、次期に持ち越す論点を振り返り、来期の提案につなげます。K税理士は「節税は単発イベントではなく、経営の年間サイクルに組み込む運営」と位置づけています。

①書類整備は所内レビューを必ず挟む

②外部専門家の窓口を税理士が一本化

③年1回のフォローで来期の提案につなげる

📝 このセクションのポイント

- 書類整備は所内レビューで記載不備を防ぐ

- 外部専門家連携は税理士が窓口を一本化

- 年1回のフォローで節税を経営サイクルに組み込む

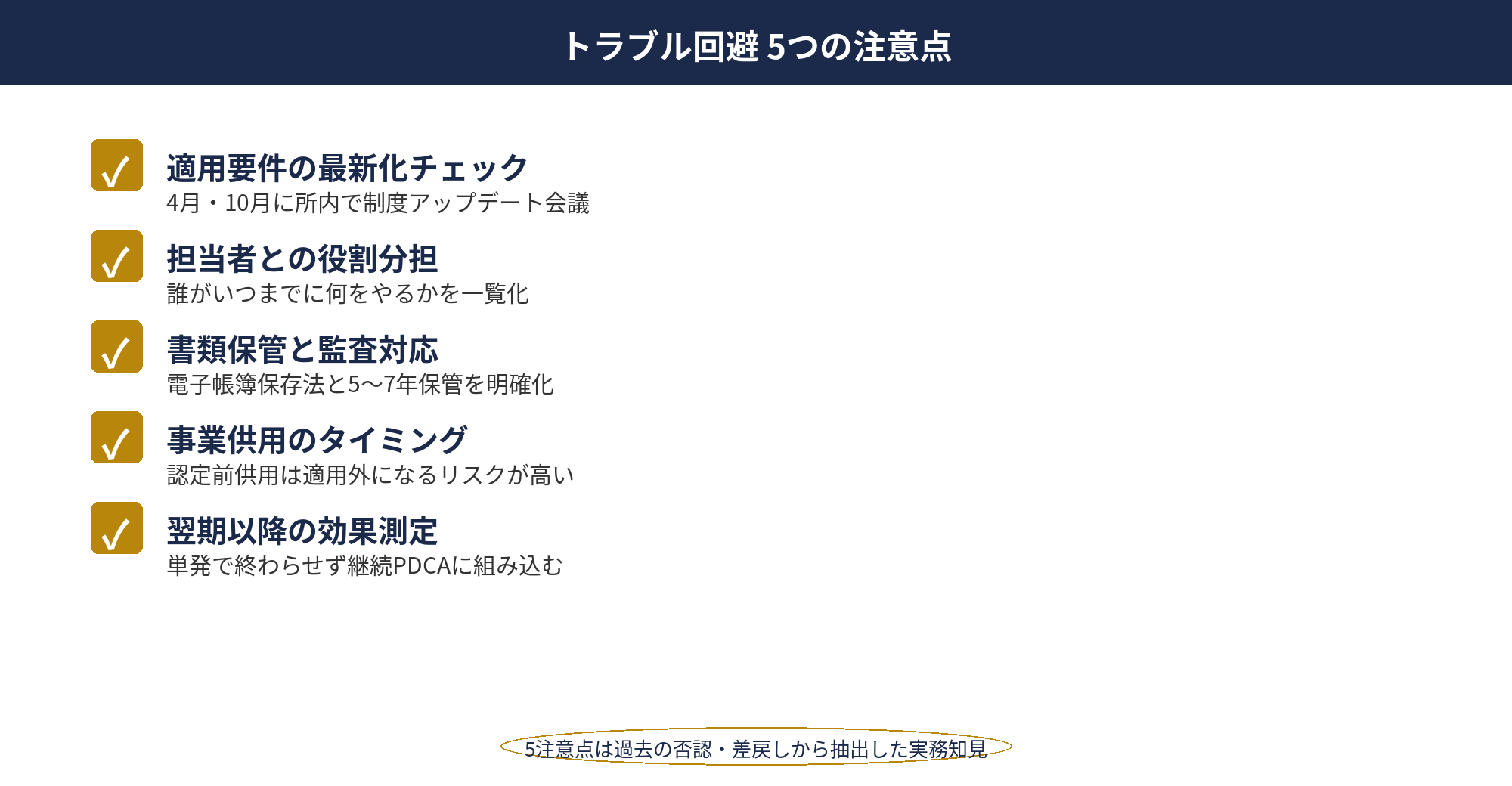

節税提案でトラブル回避|事前確認で押さえる5つの注意点

適用要件の最新化チェック

税制は毎年改正されます。前年度と同じ前提で動くと、要件変更に気付かず提案がズレるリスクがあります。K税理士は4月と10月の年2回、所内で「制度アップデート会議」を開催し、主要な節税制度の要件変更を確認する仕組みを続けています。

顧問先担当者との役割分担

顧問先の経理担当者との役割分担が曖昧だと、書類整備・期限管理で漏れが発生します。K税理士は実行開始時に「誰がいつまでに何を準備するか」を一覧化し、顧問先と共有します。特に多店舗展開・複数子会社のケースでは、本部経理の担当者を明確化することが必須です。

書類保管と監査対応

認定書・確認書・取得価額を証明する書類は、税務調査で必ず求められます。電子保存の要件(電子帳簿保存法)と紙原本の保管ルールを事前に顧問先と確認し、5〜7年の保管体制を整えます。K税理士は顧問先のクラウドストレージで共有フォルダを作成し、税理士事務所でも同じ書類にアクセスできる運用を推奨しています。

①税制改正を年2回アップデート

②顧問先担当者と役割分担を一覧化

③書類保管ルールを電子・紙の両面で整備

④期限管理をプロジェクト管理ツールで見える化

⑤税務調査対応の想定問答を事前準備

📝 このセクションのポイント

- 税制改正のアップデートを所内で年2回実施

- 顧問先担当者との役割分担を一覧化

- 書類保管を電子・紙の両面で事前設計

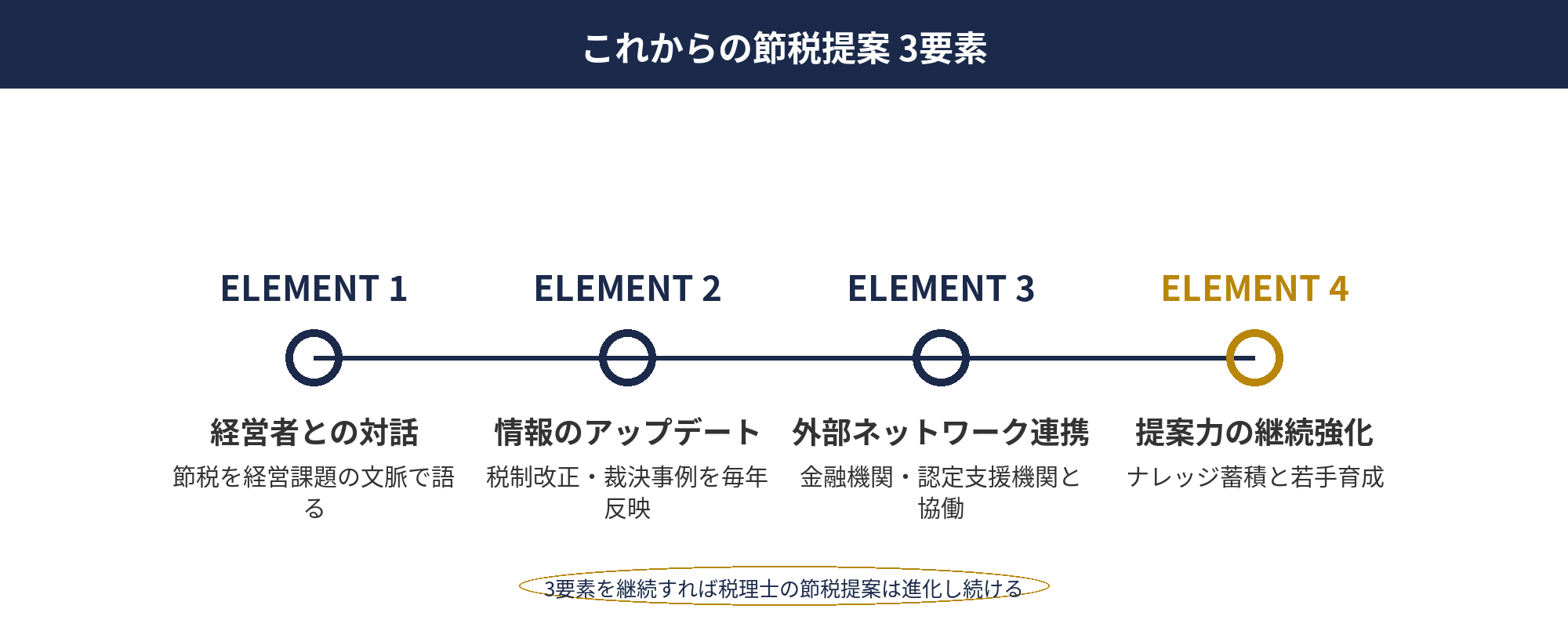

節税提案を強化したい税理士へのメッセージ|これからの提案力とは

これからの節税提案は「対話×情報×連携」

K税理士が描く今後の節税提案像は、「対話」「情報」「連携」の3要素です。AIが制度の情報整理を担う時代だからこそ、税理士が差別化できるのは経営者との深い対話と、専門家ネットワークを活用した連携になります。節税スキームの比較は生成AIでも可能ですが、その顧問先が本当に欲しい未来を引き出すヒアリング力と、複数専門家をまとめる段取り力は、経験を積んだ税理士にしか担えません。

また、中小企業の節税戦略は、経営承継・M&A・DX投資・人材投資など、経営課題と表裏一体です。節税単独で考えるのではなく、経営戦略と税務を統合的に設計する「タックスプランナー」としての役割が、これからの税理士に求められていくとK税理士は語ります。

参考情報として、税理士ドットコム(zeiri4.com/c_2/c_1036/)やマネーフォワード クラウド(biz.moneyforward.com/blog/tax/)の解説も、制度改正の動向をキャッチアップする際に有用です。あわせて国税庁の「法人税制改正のあらまし」PDFも一次情報として必読です。

・節税の知識ではなく経営理解力が差を生む

・AI時代にこそ対話・連携が価値になる

・タックスプランナーとして経営戦略と税務を統合

本記事は実務税理士の視点を抽象化した専門家解説です

本記事は、株式会社アセットサポート代表取締役 石井政隆が、提携税理士との対話・支援実務を踏まえて、顧問先への節税提案フローを一般化して整理したものです。中小企業の節税支援において、複数の税理士法人・会計事務所と連携してきた経験に基づき、一般的な提案フレームとして構成しています。個別の税務判断は、必ず顧問税理士等の専門家にご相談ください。

📝 このセクションのポイント

- AI時代に差がつくのは対話と連携の力

- 節税単独ではなく経営戦略と税務の統合設計

- タックスプランナーとしての役割拡張が求められる

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人顧問30社超のK税理士へのインタビューから、顧問先への節税スキーム提案は「ヒアリング→判断軸→合意形成→実行支援→フォロー」の循環設計がカギとなることが浮かびました。提案はA4 3〜5枚・3パターンシミュレーションの標準フォーマットを持ち、顧問先の経営ビジョンと税務戦略を統合的に設計することで、単なる節税を超える経営パートナーとしての信頼を築くことが可能となります。

これからの税理士に求められるのは、制度知識の習得だけでなく、対話力・連携力・経営理解力を統合したタックスプランナーとしての役割拡張です。本記事の提案フローを自事務所のテンプレートに落とし込み、顧問先と中長期で向き合う土台を整えていきましょう。

税理士 節税提案 事例の実務化を、一緒に進めませんか?

顧問先への節税提案フローの整備、税理士法人向けの事例共有会、節税商品の選定支援まで、会計事務所の提案力強化を一気通貫でサポートします。

初回相談は無料です。貴事務所の提案スタイルと今後の方向性をお聞かせください。

※ ご相談は無料です。顧問先との契約条件や個別判断は税理士本人と事務所方針のうえ確定させていただきます。

本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供であり、個別の税務アドバイスではありません。税制は改正される場合があります。個別の状況に応じた判断は、必ず税理士等の専門家にご相談ください。本記事の「K税理士(仮名)」は実在の提携税理士へのヒアリング内容をもとに、一般化して構成した代表事例です。