📑 この記事の目次 ▼ 開閉

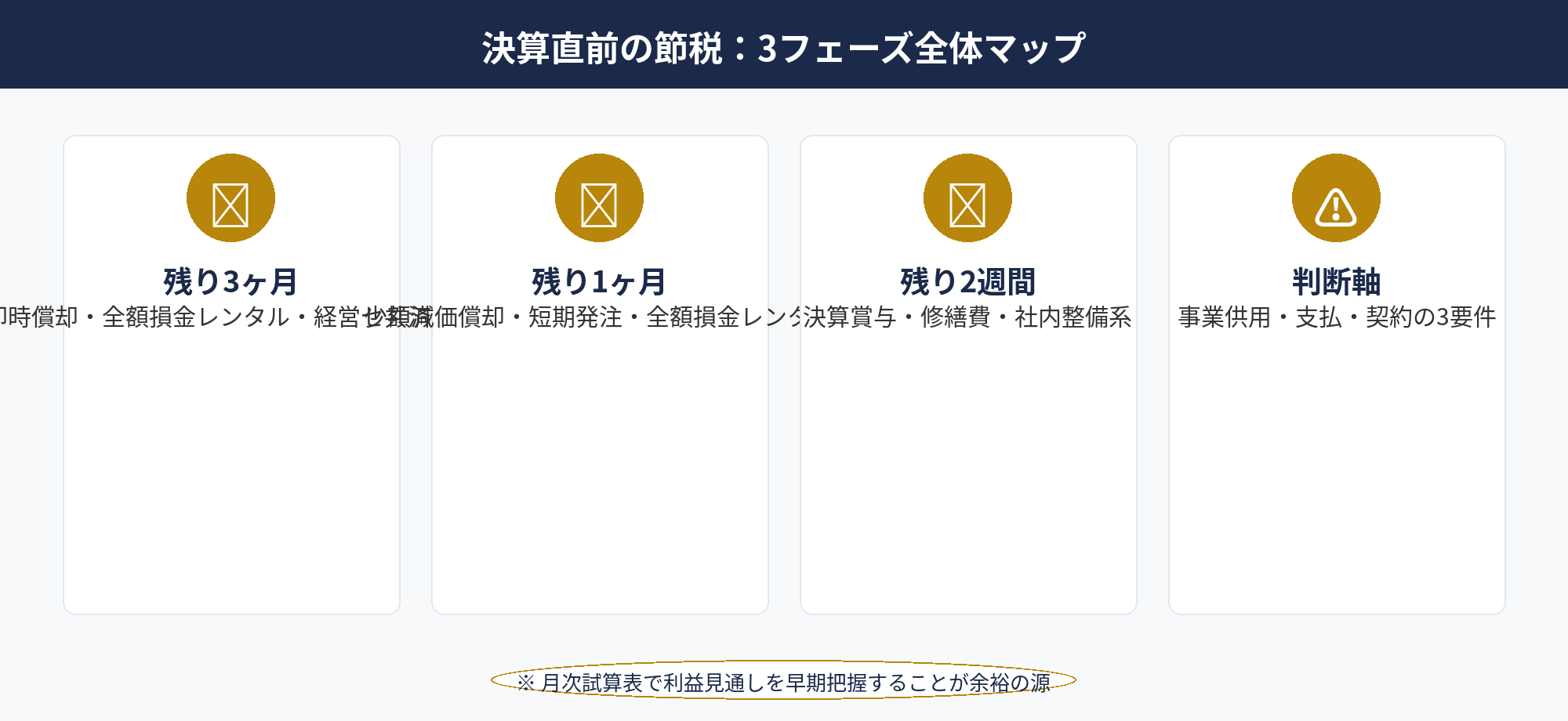

決算直前の節税は「間に合うライン」を残り月数で見極める

決算直前の節税対策は、「間に合うライン」を残り月数で正しく見極めることが起点です。同じ節税策でも、残り3ヶ月なら間に合うが残り1ヶ月では間に合わない、というケースが頻繁に発生します。事業供用・支払・契約の3要件を当期内に揃えなければ損金算入できないため、要件を満たせる時間軸で打ち手を絞り込みます。

残り月数別の打てる手の概略は、残り3ヶ月なら経営強化税制の即時償却・全額損金レンタル・経営セーフティ共済の前納が中心、残り1ヶ月なら少額減価償却資産の取得・短期発注の経費・前倒しの修繕費が中心、残り2週間なら決算賞与・社内整備系の経費(旅費規程による日当・福利厚生)が中心です。本記事ではこの3フェーズに沿って、具体的な打ち手と注意点を整理します。

注意すべきは、「決算直前で打てる節税には限界がある」ことです。利益が想定より大きく伸びた場合、最も大きな圧縮効果(数千万円規模)は経営強化税制の即時償却によるものですが、これには3〜6ヶ月の準備期間が必要です。残り1ヶ月以内に判明した利益急増は、全額損金レンタルや決算賞与で部分的に圧縮するに留まります。毎月の試算表で利益見通しを早期把握することが、決算直前の余裕に直結します。

関連記事として、決算対策の全体像は決算対策 完全ガイド(ART-008)、合法的な節税の体系は法人節税 完全ガイド(ART-007)、即時償却の詳細は即時償却とは?(ART-002)を参照してください。一次情報は国税庁タックスアンサー(法人税)と中小企業庁「経営力向上計画」公式が信頼できます。

📝 このセクションのポイント

- 決算直前の節税は残り月数で打てる手が変わる

- 3ヶ月・1ヶ月・2週間の3フェーズで使える制度が違う

- 月次試算表で利益見通しを早期把握することが余裕の源

残り3ヶ月で打てる節税策|即時償却・全額損金レンタル・退職金原資積立

残り3ヶ月のフェーズは、大型節税策の最終ラインです。利益数百万〜数千万円規模の圧縮を狙うなら、このタイミングが最後のチャンスになります。3つの主要打ち手を整理します。

経営強化税制の即時償却は3ヶ月前が最終ライン

中小企業経営強化税制の即時償却は、青色申告法人である中小企業者等が、経営力向上計画に基づき一定の設備(A〜D類型)を取得した場合に、取得価額の100%を初年度に損金算入できる制度です。残り3ヶ月で必要なのは、①設備の選定と発注、②経営力向上計画の認定取得、③取得・事業供用の3ステップ完了です。経営力向上計画は主務大臣の認定を要し、申請から認定まで30〜60日程度かかります。設備の納期も考慮すると、残り3ヶ月が現実的な最終ラインです。詳細は即時償却とは?(ART-002)と中小企業庁「経営力向上計画」公式を参照してください。

全額損金レンタルは2〜3ヶ月で導入可能

全額損金レンタル(AIBeacon・自衛隊エアコン等)は、レンタル契約に基づいて支払時に全額損金算入できる節税商品です。商材ロット240〜500万円程度で、計画認定が不要なため2〜3ヶ月で導入完了できる柔軟性が特徴です。残り3ヶ月で利益急増が判明した場合の主要な打ち手として位置づけられます。ただし、保守料の損金性は契約条件と業務実態に依存するため、税務調査では「支払の対価性」が論点になります。詳しい商品比較は中小企業の節税対策ガイド(ART-003)を参照してください。

経営セーフティ共済の前納で1年分240万円損金

経営セーフティ共済(中小企業倒産防止共済)に未加入なら、残り3ヶ月での加入+1年分前納で年間240万円を当期損金にできます。前納は最大12ヶ月分まで認められ、支払時に全額損金算入される仕組みです。すでに加入済みなら、年内に増額や前納で枠を埋める選択もあります。出口(解約タイミング)は退職金支給期や赤字決算期に合わせる設計で、節税効果を最大化できます。中小企業基盤整備機構「経営セーフティ共済」公式に制度詳細があります。実務解説はマネーフォワード クラウド税務ブログにも事例があります。

📝 このセクションのポイント

- 経営強化税制の即時償却は3ヶ月前が最終ライン(計画認定30〜60日)

- 全額損金レンタルは2〜3ヶ月で導入可能、駆け込み圧縮の主役

- 経営セーフティ共済の前納で1年分240万円を当期損金にできる

残り1ヶ月で打てる節税策|短期発注・少額減価償却・経費前倒し

残り1ヶ月のフェーズは、制度ベースの大型節税は打ちにくくなる反面、日常運用の延長で実行できる小〜中口の打ち手が中心になります。

少額減価償却資産の特例は、青色申告法人である中小企業者等が、取得価額30万円未満の減価償却資産を取得した場合、取得年度に全額を損金算入できる制度です(年間合計300万円が上限)。パソコン・タブレット・オフィス家具・小型工具などが該当し、残り1ヶ月でも事業供用と支払いを完了できれば年内損金になります。年間300万円の上限を埋めることで、実効税率30%なら約90万円の法人税圧縮効果が見込まれます。国税庁タックスアンサー No.5408「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」に詳細があります。

短期発注の経費として、広告宣伝費・修繕費・消耗品費を前倒しで計上できます。広告は当期中に発信が完了したものが損金、修繕は事業供用済み建物・機械設備への当期完了修繕が損金算入対象です。注意点として、翌期分のサービス(年間契約広告など)を一括前払いしても、当期分しか損金算入できないケースが多くなります(短期前払費用の特例で1年以内のサービスは認められる場合あり)。具体的な該当性は顧問税理士と協議が必要です。短期前払費用の取扱い詳細は国税庁「令和6年度 法人税関係 改正の概要」PDFでも整理されています。

全額損金レンタルは、残り1ヶ月でも緊急枠での導入が可能な場合があります。商材ロット240〜500万円規模で、契約・支払・サービス開始を当期内に完了できれば、当期内で全額損金算入できます。代理店経由なら即日見積もり・週内契約のスピード感で対応するベンダーもあります。詳しい節税商品の比較は中小企業の節税対策ガイド(ART-003)を参照してください。

📝 このセクションのポイント

- 少額減価償却資産は残り1ヶ月でも年300万円枠を埋めて即時損金化

- 短期発注の広告・修繕・消耗品費を前倒しで計上

- 全額損金レンタルは緊急枠での1ヶ月導入も可能

決算直前の打ち手選びを無料でご相談ください

残り月数・利益規模・既存の節税商品の積立状況から、当期内に間に合う打ち手を整理します。即時償却・全額損金レンタル・決算賞与など、複数手法の組み合わせをご提案します。

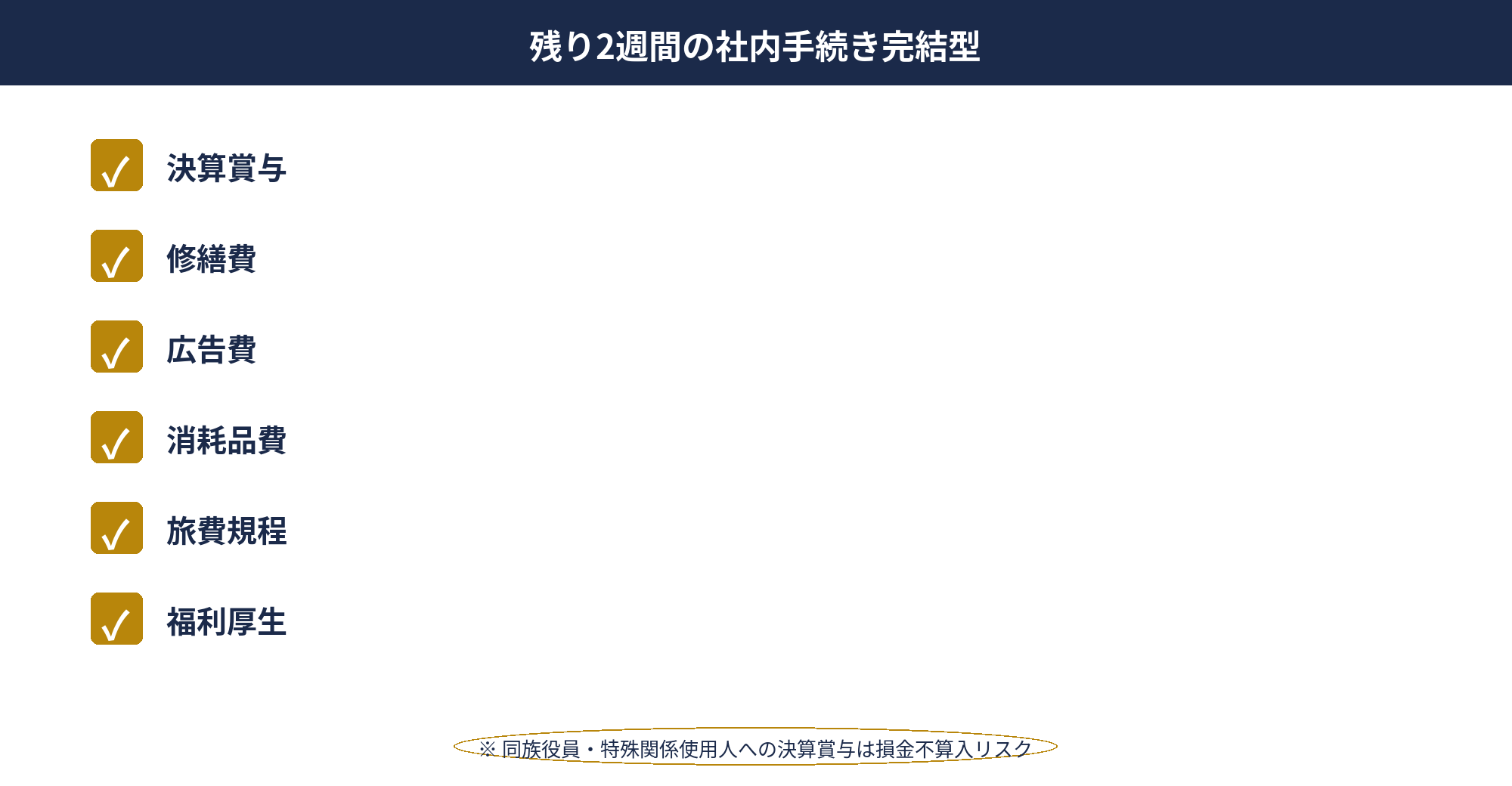

残り2週間〜決算月で打てる節税策|従業員賞与・社内整備で最後の圧縮

残り2週間〜決算月のフェーズは、社内手続きで完結できる打ち手に絞ります。社外との契約・発注を伴うものは間に合わないことが多くなります。

決算賞与は支給通知+月内支払の2要件で損金算入

決算賞与は、事業年度終了の日までに支給額を従業員別に通知し、事業年度終了後1ヶ月以内に通知通りの金額を支払うことで、当期の損金算入が認められます。決算月内に通知できれば、実際の支払いは翌月でも構いません。利益が想定より大きく出た年に従業員へ還元する手段として有効で、従業員モチベーション向上と節税効果の両立が図れます。同族会社の役員・特殊関係使用人(オーナー親族等)への支給は損金不算入の対象になりやすいため注意が必要です。

修繕費・広告費・消耗品費の前倒し計上

事業供用済みの設備・建物への修繕費は、当期内に完了したものが損金算入できます。経年劣化したオフィスの修繕、機械設備のメンテナンス、社用車の整備などを2週間以内に完了できる範囲で実施します。広告宣伝費(オンライン広告・チラシ・看板)も当期中に発信完了したものが損金になります。消耗品費は年内に取得+事業供用を完了することが要件です。これらを組み合わせて50〜200万円規模の圧縮を狙うのが現実的なラインです。

出張旅費規程の整備で日当を年内に経費化

出張旅費規程をまだ整備していない企業は、残り2週間でも規程整備+当期内出張の日当支給で経費化できます。規程は社会通念上相当な日当水準(役職・地域・期間に応じた合理的設計)で文書化し、取締役会で決議します。当期分の出張記録(出張命令書・報告書)と支給実績を整え、損金算入します。福利厚生費の年内消化(健康診断・社員旅行・慶弔見舞金規程の運用)も並行で進められます。詳しい運用解説は国税庁タックスアンサー No.7424「出張旅費規程」を参照してください。

📝 このセクションのポイント

- 決算賞与は支給通知+翌月内支払で当期損金算入

- 修繕費・広告費・消耗品費の年内完了で50〜200万円圧縮

- 旅費規程・福利厚生規程は残り2週間でも整備可能

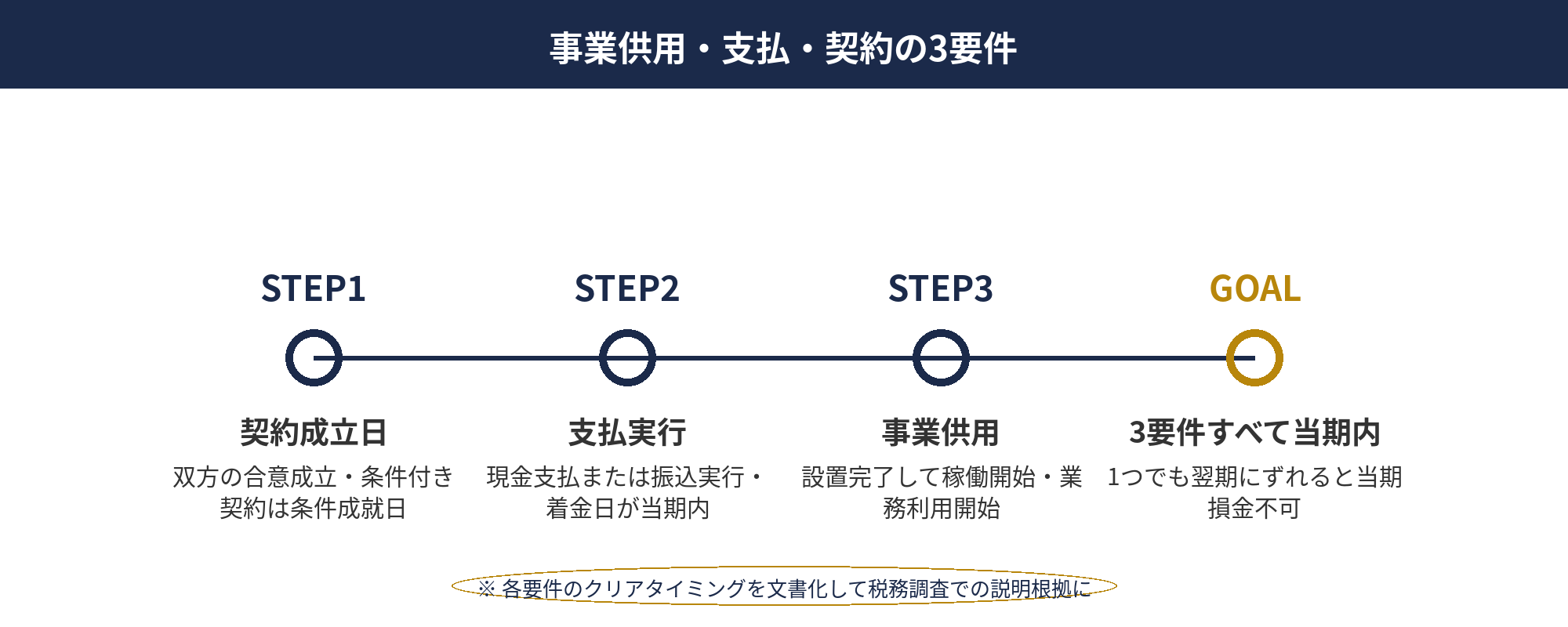

決算月をまたぐリスクと回避方法|事業供用・支払・契約の3要件

決算月またぎリスクの本質は、3要件(事業供用・支払・契約)すべてが当期内に揃うかどうかです。1つでも翌期にずれると、当期損金になりません。

事業供用とは、事業の用に供することです。設備なら設置完了して稼働開始、ソフトウェアなら導入完了して業務利用開始、消耗品なら使用開始した状態を指します。納品されただけ・受領しただけでは事業供用とみなされません。決算月内に納品されても、設置・稼働を翌月にずらすと当期損金にならないケースがあります。「設置工事まで含めた納期」を発注時点で確認しておくのが安全です。

支払は、原則として当期中の現金支払または振込実行が要件です。発注書発行・契約締結だけでは経費計上できません。月末締め翌月払いの取引では、決算月中の支払いを発注時点で交渉しておく必要があります。一部の節税商品(経営セーフティ共済の前納等)は、銀行振込の着金日が決算月内であれば認められるケースもあります。具体的な該当性は顧問税理士と協議します。

契約は、双方の合意成立です。電子契約・書面契約・口頭契約のいずれでも、合意成立日が当期中であれば要件を満たせます。注意すべきは、条件付き契約(融資承認後・許認可取得後など)の場合、条件成就日が契約成立日として扱われる点です。決算直前の駆け込み発注では、契約条件を顧問税理士と事前確認します。

3要件を当期内に揃えるための逆算スケジュールとして、たとえば「事業供用=決算月25日まで」を起点に、支払=28日まで、契約締結=20日までといった工程表を組みます。ベンダー側の納期・支払サイクルとも整合を取りながら、各要件のクリアタイミングを文書化することが、税務調査での説明根拠になります。国税庁「法人税法基本通達」に判定基準の整理があります。

📝 このセクションのポイント

- 損金算入は事業供用・支払・契約の3要件すべて当期内

- 1つでも翌期にずれると当期損金にならない

- 逆算スケジュールで各要件のクリアタイミングを文書化

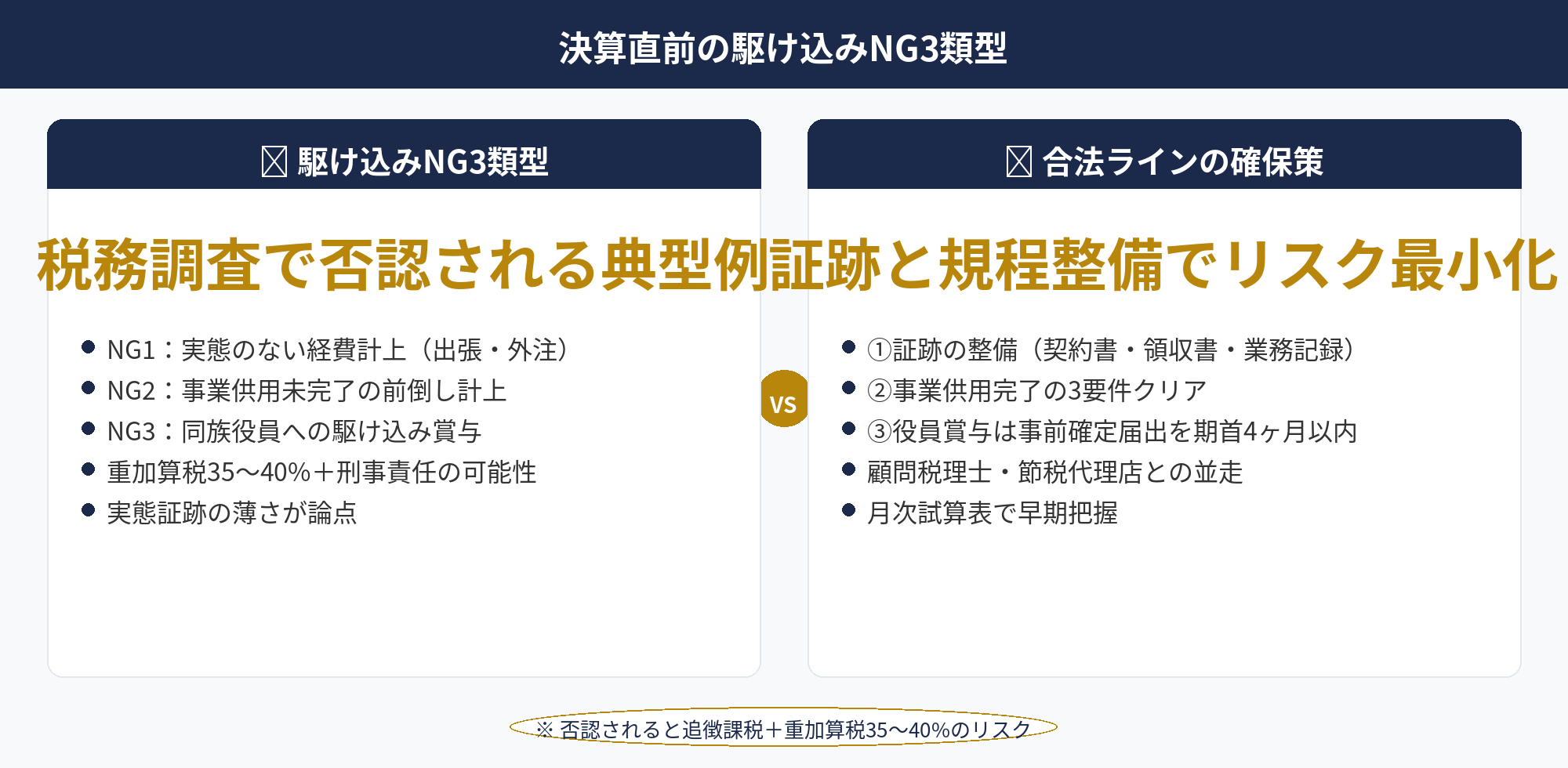

決算直前で避けるべきNGスキーム|税務調査で否認される駆け込み節税

決算直前の駆け込み節税で頻出するNGパターンは3類型です。これらは税務調査で論点になりやすく、否認されると追徴課税+重加算税35〜40%のリスクがあります。

NG1:実態のない経費計上。架空の出張記録による日当支給、業務実態のない外注費、領収書の改ざんは典型的な否認対象です。決算直前の駆け込みで「日当を一気に支給する」場合、出張命令書・報告書・行先記録などの業務実態の証跡が必要です。証跡が薄いと「過大役員給与」または「給与該当」として否認されます。

NG2:事業供用未完了の前倒し計上。設備を発注・納品しただけで設置・稼働が翌期にずれている、ソフトウェアを購入したが業務利用は翌期から、というケースで「事業供用要件を満たしていない」と否認されるパターンです。決算月内に設置工事・稼働確認・運用開始を完了する逆算スケジュールが必要で、ベンダーとの納期調整が鍵です。

NG3:同族役員賞与の損金算入試行。事前確定届出給与の手続きを経ずに、決算直前で「決算賞与」として役員に支給する駆け込みは、事前確定届出給与の届出未提出として全額損金不算入になります。事前確定届出給与は事業年度開始から4ヶ月以内(または株主総会決議から1ヶ月以内のいずれか早い日)の届出が必要で、決算直前での手続きは間に合いません。役員への駆け込み賞与は来期以降の事前準備でしか実現できません。

これらのNGを避けるには、毎月の試算表で利益見通しを早期把握し、決算3〜6ヶ月前から打ち手を準備するのが定石です。決算直前で慌てて駆け込むのではなく、合法ラインの中で打てる手を整理し、顧問税理士・節税代理店と並走で実装することが、税務調査リスクを最小化します。詳しい税務調査対応は税理士ドットコム 法人節税の解説と国税庁タックスアンサー No.5210「役員給与の損金不算入」を参照してください。

📝 このセクションのポイント

- 実態のない経費計上は「過大役員給与」等で否認

- 事業供用未完了の前倒し計上は3要件未満で否認

- 同族役員への駆け込み賞与は事前確定届出未提出で全額否認

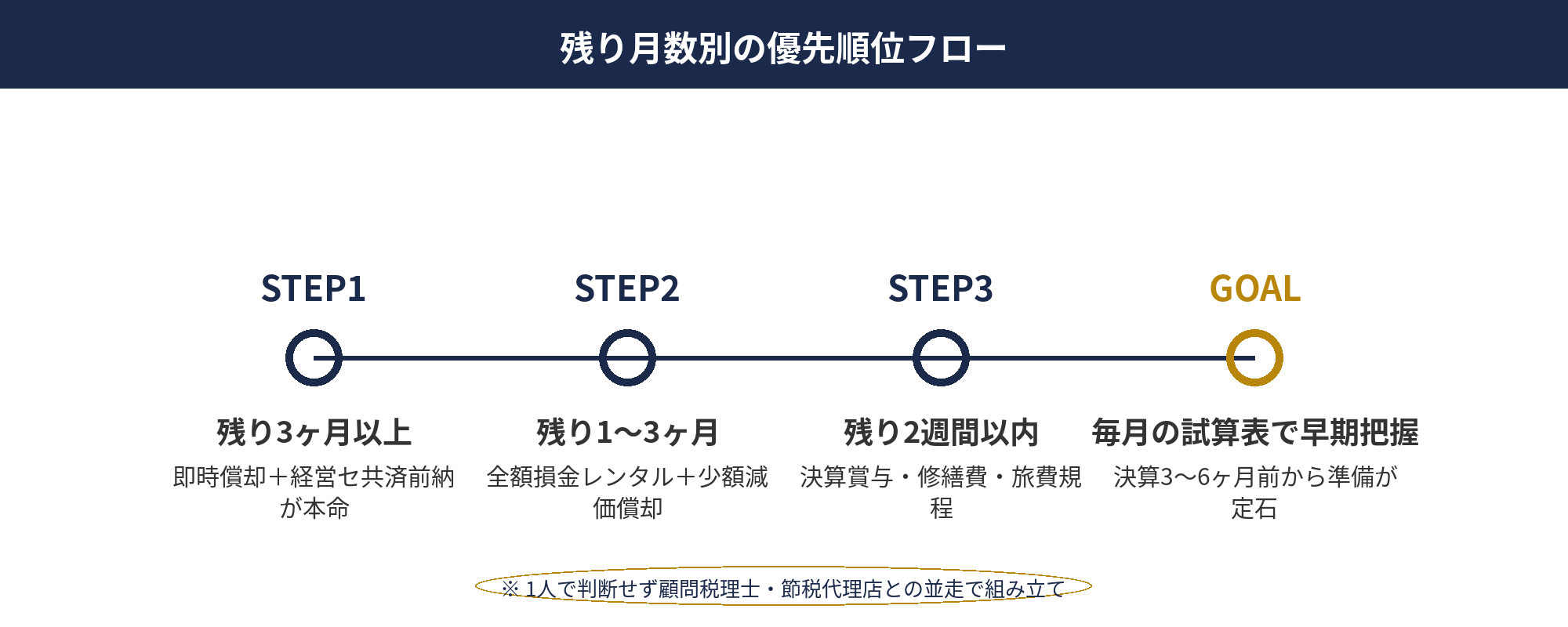

残り月数別の優先順位フローチャート|自社状況別の判断軸

残り月数と利益規模の組み合わせで、優先順位の基本パターンが決まります。タイプ別の推奨を整理します。

残り3ヶ月以上・利益500万〜数千万円:経営強化税制の即時償却を本命に置きます。経営力向上計画の認定取得(30〜60日)と設備の取得・事業供用を逆算スケジュールで進めます。並行して経営セーフティ共済の前納(最大240万円損金)も実装します。

残り1〜3ヶ月・利益500万〜2,000万円:全額損金レンタル+少額減価償却資産+経営セーフティ共済前納を組み合わせます。即時償却は計画認定の時間が厳しくなるため、レンタル型商品で当期圧縮を確保するのが現実的です。日常的な備品更新を年300万円枠まで埋めます。

残り2週間〜1ヶ月・利益500万円〜:決算賞与・修繕費・広告費前倒し・旅費規程整備で社内手続き完結型の打ち手を集中投下します。利益規模が大きい場合は緊急枠での全額損金レンタルも検討します。社外契約系は間に合わないことが多いため、社内整備系に絞ります。

判断軸の整理は、①直近の試算表ベースの利益見通し、②既存節税商品の積立状況(経営セーフティ共済の枠など)、③設備投資・修繕予定の有無、④税務調査リスクの許容度、の4点です。1人で判断せず、顧問税理士と節税代理店との並走で打ち手を組み立てるのが定石です。法人節税の体系的な打ち手の整理は法人節税 完全ガイド(ART-007)と決算対策 完全ガイド(ART-008)を参照してください。

📝 このセクションのポイント

- 残り3ヶ月以上は即時償却+経営セーフティ共済が本命

- 残り1〜3ヶ月は全額損金レンタル+少額減価償却の組合せ

- 残り2週間以内は決算賞与・修繕費・社内整備系に集中

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

決算直前の節税対策は、残り月数によって打てる手が決まります。3ヶ月・1ヶ月・2週間の3フェーズで使える制度が変わるため、「間に合うライン」を見極めて優先順位をつけることが起点です。

残り3ヶ月以上なら、経営強化税制の即時償却(取得価額100%損金算入)・全額損金レンタル・経営セーフティ共済の前納(年240万円)の3本柱で動けます。利益数百万〜数千万円規模の圧縮を狙うラストチャンスです。残り1ヶ月では、少額減価償却資産(年300万円上限)・短期発注の経費(広告費・修繕費)・全額損金レンタルが現実的な打ち手です。残り2週間〜決算月は、決算賞与・修繕費・旅費規程整備・福利厚生費の年内消化など、社内手続き完結型に絞ります。

損金算入の判定は事業供用・支払・契約の3要件すべてが当期内に揃うかで決まります。1つでも翌期にずれると当期損金になりません。決算直前の打ち手は3要件を逆算で揃えるスケジュールを組み、ベンダーの納期・支払サイクルと整合を取ります。

避けるべきNGパターンは、①実態のない経費計上、②事業供用未完了の前倒し計上、③同族役員への駆け込み賞与の3類型です。否認されると追徴課税+重加算税35〜40%のリスクがあるため、合法ラインの中で打てる手を顧問税理士・節税代理店と並走で実装します。

決算直前で打てる手には限界があります。最大の節税効果(数千万円規模)は経営強化税制の即時償却によるものですが、これには3〜6ヶ月の準備期間が必要です。毎月の試算表で利益見通しを早期把握し、決算3〜6ヶ月前から打ち手を準備する仕組みが、決算直前の余裕に直結します。来期以降は、経営セーフティ共済の加入・最大化、即時償却対象設備の検討、退職金原資積立の3点を年度初めから計画化することをお勧めします。

📎 合わせて読みたい

決算直前の打ち手選びを無料でご相談ください

残り月数・利益規模・既存の節税商品の積立状況から、当期内に間に合う打ち手を整理します。即時償却・全額損金レンタル・決算賞与・社内整備系の組み合わせを、800社超の支援実績をもとにご提案いたします。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開