📑 この記事の目次 ▼ 開閉

法人税を合法的に減らせる仕組みと「節税・脱税」の境界

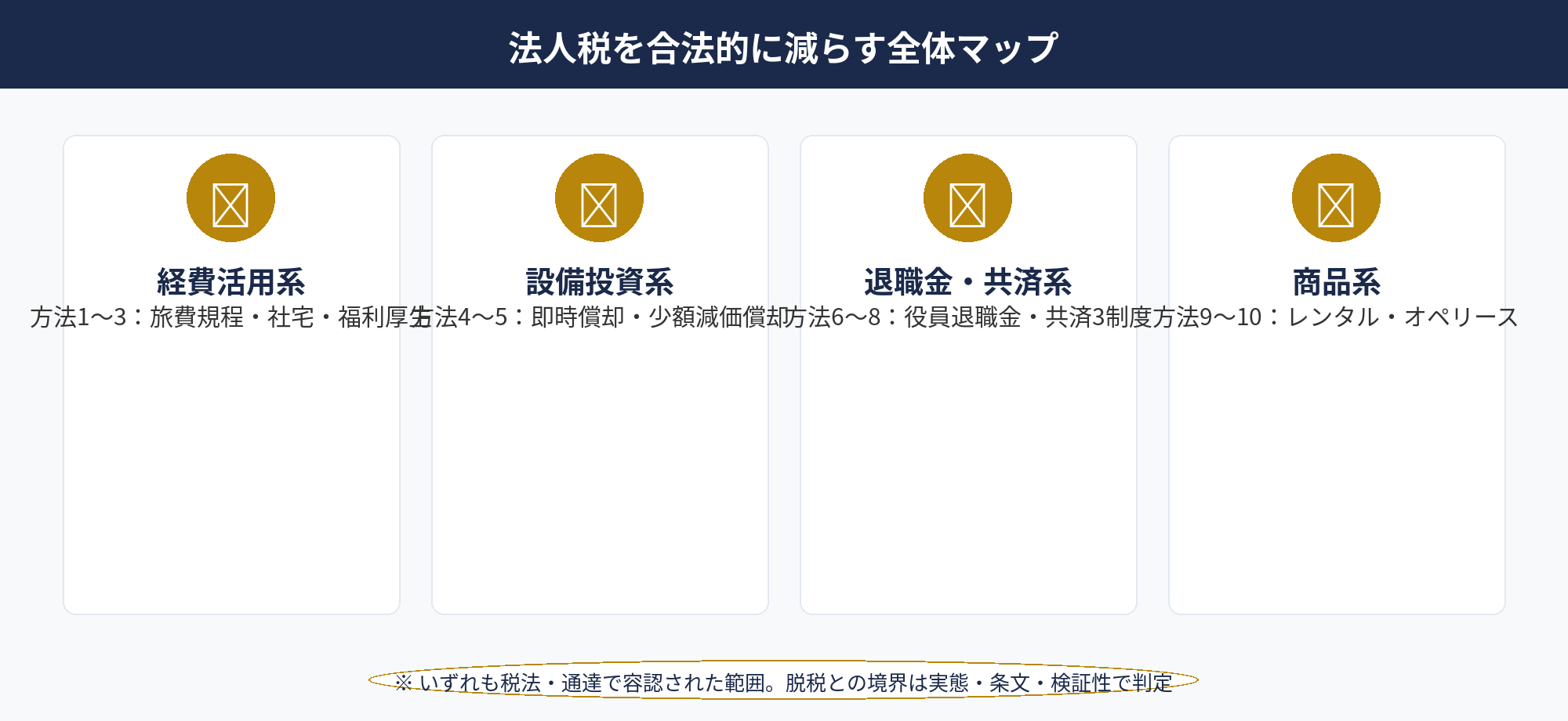

法人税は、決算で確定した課税所得に対して課税されます。課税所得は益金(売上等)から損金(経費等)を差し引いた金額で計算されるため、合法的に法人税を減らすには、①益金を期間ずらしで認識する(繰延)、②損金を計上できる経費を漏れなく拾う(経費化)、③税額控除や優遇税制を活用する(控除)、の3アプローチに集約されます。本記事はこの3アプローチを横断する10手法を整理した実務ガイドです。

「節税」と「脱税」は明確に区別されます。節税は税法が認めた制度の範囲内で税負担を最小化する行為、節税策は税法解釈の白黒がつかないグレーゾーンを攻める設計、脱税は売上隠し・架空経費・名義借用などで事実を歪める違法行為です。境界線は「実態が伴うか」「条文・通達に根拠があるか」「第三者が計算根拠を検証できるか」の3点で判断され、税務調査ではこの3点が重点的に確認されます。詳細は国税庁「法人税法基本通達」が一次情報源となります。

本記事で扱う10の方法は、すべて税法が明示的に認めた制度または通達で容認された運用範囲に収まります。経費活用系(方法1〜3)は通常の損金算入ルール、設備投資系(方法4〜5)は租税特別措置法の優遇、退職金・共済系(方法6〜8)は法人税法・所得税法上の控除制度、商品系(方法9〜10)は損金算入の運用が一定確立した節税商品です。「合法だが税務調査で論点になりやすい運用」には各章で注意点を併記しています。

関連記事として、節税の全体像は法人節税 完全ガイド【2026年版】(ART-007)、決算期の節税は決算対策 完全ガイド(ART-008)、節税商品の比較は中小企業の節税対策ガイド(ART-003)にまとめてあります。本記事は10の手法を横並びで比較する索引的な役割として使ってください。

📝 このセクションのポイント

- 合法的な法人税削減の3アプローチ(繰延・経費化・控除)に10手法を分類

- 節税と脱税の境界は「実態」「条文根拠」「計算検証性」の3点で判定

- 本記事の10手法はすべて税法・通達で容認された範囲内

経費活用系で法人税を減らす(方法1〜3)|旅費規程・社宅・福利厚生

経費活用系の節税策は、社内規程の整備で恒常的に経費化を実現するアプローチです。一度仕組みを作れば毎年継続して効果が出る点が大きな強みで、法人税の圧縮を狙う最初の一歩として着手すべきカテゴリといえます。

方法1:出張旅費規程の整備で日当を経費化

出張旅費規程を整備し、出張時の日当・宿泊料・交通費を支給する仕組みを作ると、会社側は全額損金算入でき、受け取る役員・従業員側は所得税・社会保険料の対象外になります。社長の出張機会が多い企業では、年間数十万円〜数百万円の節税効果が期待できる場合があります。日当の水準は「社会通念上相当」が条件で、役職・地域・期間に応じた合理的設計が求められます。詳細は国税庁タックスアンサー No.2508「給与所得となるもの」を参照してください。

方法2:社宅制度で家賃の一部を経費化

役員・従業員が住む賃貸物件を会社契約とし、本人から「賃貸料相当額」以上の家賃を徴収すれば、会社負担分を福利厚生費として損金算入できます。役員社宅では、床面積に応じて算定する「賃貸料相当額」を本人が負担する設計が必要で、計算式は固定資産税課税標準額と床面積から算出します。一般従業員社宅は、賃貸料相当額の50%以上を本人が負担すれば差額が給与課税されません。国税庁タックスアンサー No.2600「役員に社宅などを貸したとき」に計算例があります。

方法3:福利厚生制度で従業員満足と経費化を両立

慶弔見舞金規程・健康診断・保養施設利用・社員旅行などの福利厚生は、全従業員に公平に提供することを条件に福利厚生費として損金算入できます。社員旅行は4泊5日以内・参加率50%以上、健康診断は全社員対象、慶弔見舞金は社内規程で支給基準を明文化することがポイントです。福利厚生は税務調査で「役員・特定従業員への利益供与」と認定されると給与課税に切り替わるため、規程整備と公平性の担保が前提となります。

これら経費活用系の3手法は、いずれも規程の文書化が税務調査での説明根拠になります。規程の作成・運用は税理士・社労士に並走してもらうと、税務上のリスクを抑えながら導入できます。

📝 このセクションのポイント

- 旅費規程・社宅・福利厚生は社内整備で恒常的に効果が出る経費活用系

- 社会通念上相当・公平性・規程文書化の3点が税務上の前提条件

- 一度仕組み化すれば毎年継続して節税効果を享受できる

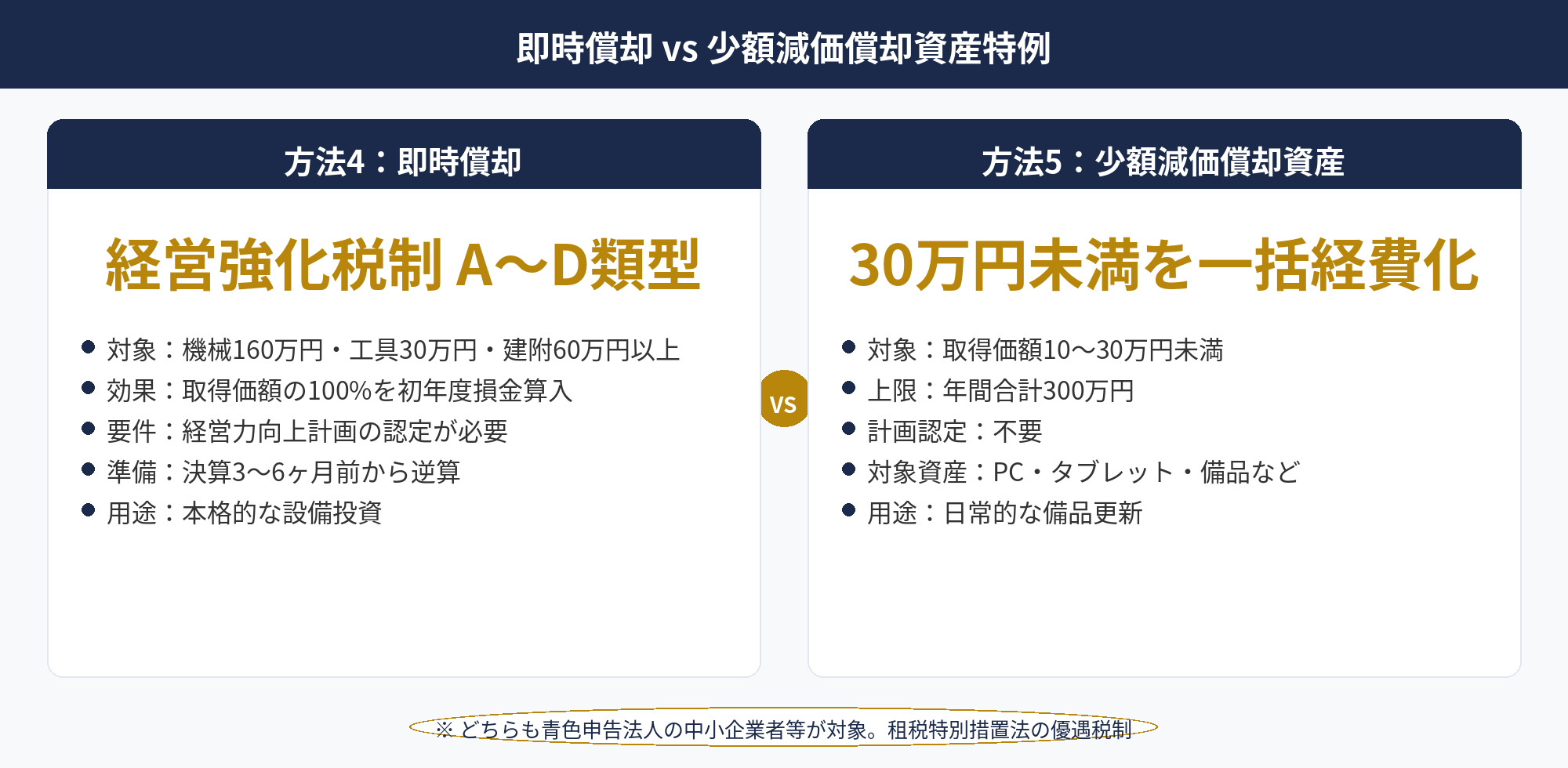

設備投資で法人税を圧縮(方法4〜5)|即時償却・少額減価償却資産

設備投資系の節税策は、取得した固定資産を取得年度に大きく損金算入することで法人税を減らす制度を使います。通常の減価償却は耐用年数に応じて毎年少しずつ経費化しますが、優遇税制を使うと初年度に一括または大幅に前倒しできます。

方法4:即時償却(中小企業経営強化税制)は、青色申告法人である中小企業者等が、経営力向上計画に基づき一定の設備(A類型・B類型・C類型・D類型)を取得した場合に、取得価額の100%を初年度に損金算入できる制度です。対象設備は機械装置(160万円以上)、工具・器具備品(30万円以上)、建物附属設備(60万円以上)、ソフトウェア(70万円以上)など類型ごとに金額要件があります。取得・事業供用・経営力向上計画認定を当期内に揃える必要があるため、決算3〜6ヶ月前からの準備が定石です。詳細は即時償却とは?(ART-002)と中小企業庁「経営力向上計画」公式を参照してください。

方法5:少額減価償却資産の特例は、青色申告法人である中小企業者等が、取得価額30万円未満の減価償却資産を取得した場合、取得年度に全額を損金算入できる制度です(年間合計300万円が上限)。パソコン・タブレット・オフィス家具・小型工具などが該当し、10万円以上30万円未満の資産で年間300万円までを一括経費化できます。即時償却と異なり、計画認定や類型別の要件がないため運用しやすいのが特徴です。国税庁タックスアンサー No.5408「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」と、実務での適用例を整理したマネーフォワード クラウド税務ブログに詳細があります。

設備投資系の2手法は当期に確実に費用化したい場合の本命です。即時償却は本格的な設備投資、少額減価償却は日常的な備品更新に使い分けます。両制度とも青色申告が前提となるため、青色申告承認申請の有効性を確認しておくことが重要です。

📝 このセクションのポイント

- 即時償却(経営強化税制)は数百万円〜数千万円の本格投資の取得価額100%損金算入

- 少額減価償却資産特例は30万円未満を一括経費化(年300万円上限)

- 両制度とも青色申告法人の中小企業者等が対象、計画認定や決算前準備が必要

自社に合う節税策の組み合わせを無料でご相談ください

利益規模・事業承継計画・キャッシュフローから、10手法のうちどれを優先すべきかを整理します。経費活用系から商品系まで横断的に設計し、税務調査リスクを抑えた実装プランをご提案します。

退職金・共済で法人税を繰延(方法6〜8)|役員退職金・小規模企業共済・経営セーフティ共済

退職金・共済系の節税策は、毎期の法人税圧縮(損金算入)と将来の出口(退職時・廃業時)の税優遇を両立する中長期の打ち手です。導入時期が早いほど積立年数が伸び、節税効果が大きくなります。

方法6:役員退職金を計画的に積み立てる

役員退職金は、適正額の範囲内で退職時に全額損金算入でき、受け取る役員側も退職所得控除+2分の1課税という強力な所得税優遇を享受できます。適正額は「最終報酬月額×勤続年数×功績倍率(社長で2.0〜3.0)」が目安で、中小企業庁の資料や類似業種比較で根拠を示します。退職金支給に向けて逓増定期保険・養老保険・経営セーフティ共済などで原資を計画的に積み立てるのが定石です。詳細は役員退職金 完全ガイド(ART-046)を参照してください。

方法7:小規模企業共済で経営者個人の所得控除

小規模企業共済は、中小企業経営者・役員が個人で加入する退職金準備制度で、掛金(月1,000円〜70,000円)が全額所得控除になります。最大年84万円の所得控除で、所得税・住民税の合計実効税率が30%なら年間約25万円の所得税還付効果があります。受取時は退職所得・公的年金等の雑所得として税優遇を受けられます。法人の損金にはなりませんが、経営者個人の手取りを最大化する手段として併用が有効です。詳細は小規模企業共済の節税効果(ART-047)を参照してください。

方法8:経営セーフティ共済(倒産防止共済)で全額損金

経営セーフティ共済は、取引先の倒産による連鎖倒産を防ぐための共済制度で、掛金(月5,000円〜200,000円)が全額損金算入できます。年間最大240万円、累計800万円まで掛金を積み立てでき、40ヶ月以上加入すれば解約手当金が掛金100%返戻されます(解約時は益金)。実質的に「支払時に全額損金、解約時に全額益金」の繰延節税スキームとして機能し、出口(解約タイミング)を退職金支給期や赤字決算期に合わせる設計が定石です。中小企業基盤整備機構「経営セーフティ共済」公式と、租税特別措置法上の取扱いを整理した国税庁「令和6年度 法人税関係 改正の概要」PDFに制度詳細があります。

3つの共済制度は役員個人と法人を別レイヤーで設計するのが実務の定石です。役員退職金(出口)と経営セーフティ共済(原資)はセットで運用し、小規模企業共済は経営者個人の所得控除として並走させます。

📝 このセクションのポイント

- 役員退職金は退職時の損金算入+退職所得控除2分の1課税で強力

- 小規模企業共済は経営者個人で年最大84万円の所得控除

- 経営セーフティ共済は年240万円・累計800万円まで全額損金で繰延節税

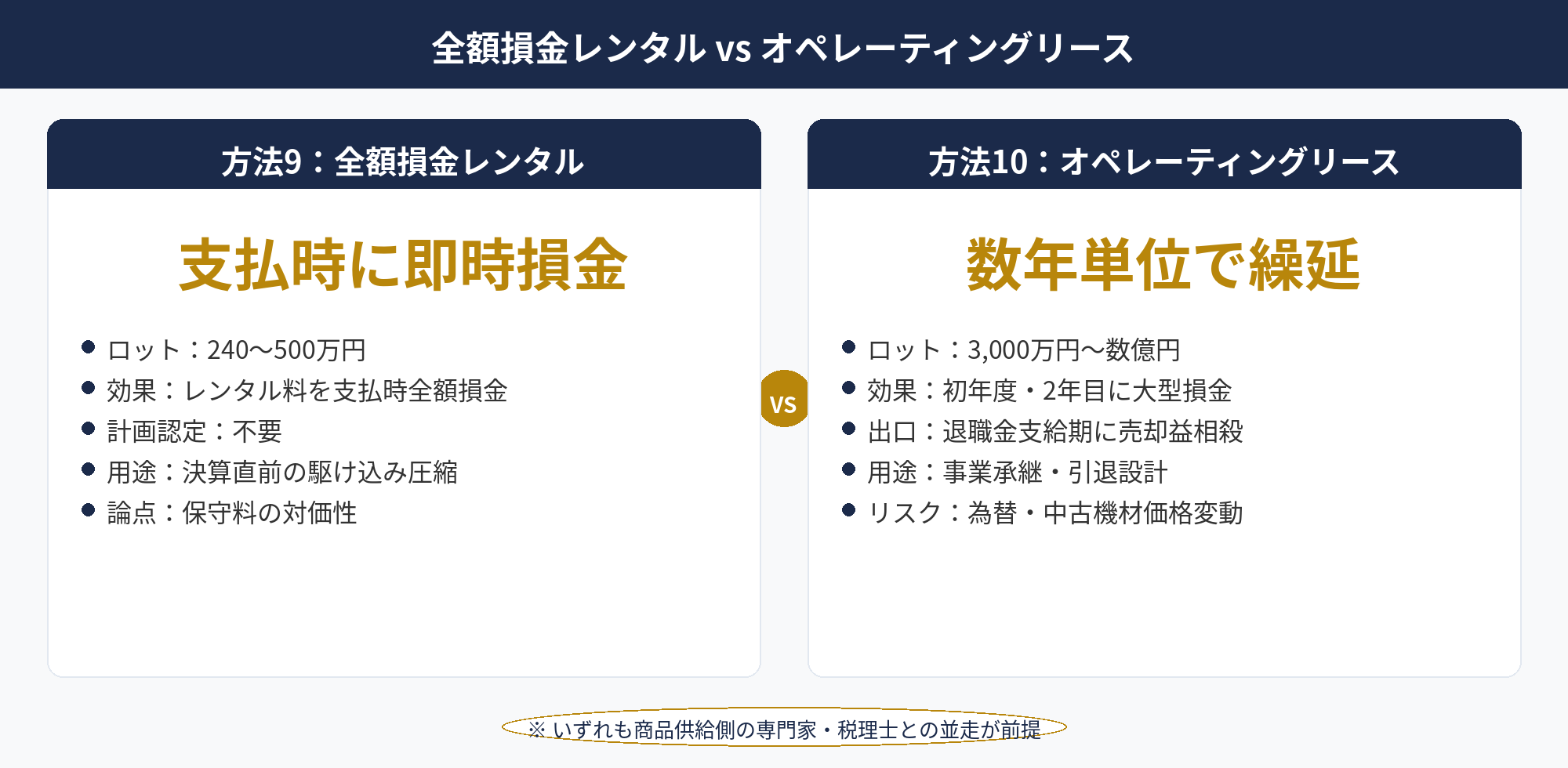

節税商品で法人税を減らす(方法9〜10)|全額損金レンタル・オペリース

商品系の節税策は、商材ロットが240万円〜数億円規模と大きく、大口の法人税圧縮や繰延に対応します。導入には商品供給側の専門家・税理士の介在が前提となるため、自社単独での運用ではなくパートナーと並走する設計が一般的です。

方法9:全額損金レンタルは、AIBeacon・自衛隊エアコンなどのレンタル契約形態で、レンタル料・保守料を支払時に全額損金算入できる節税商品です。短期で当期内に利益を圧縮したい場合に有効で、商材ロット240万円〜500万円程度から導入できます。即時償却と異なり計画認定が不要なため、決算直前の駆け込み圧縮にも使いやすい設計です。ただし、保守料の損金性は契約条件と業務実態に依存するため、税務調査では「支払の対価性」が論点になります。詳細は中小企業の節税対策ガイド(ART-003)で他制度と比較してください。

方法10:オペレーティングリースは、航空機・船舶・コンテナなどの大型資産を投資組合(匿名組合)経由で取得し、リース料収入と減価償却費を組合員(出資者)に按分する仕組みです。初年度・2年目に大きく損金計上され、数年〜10年程度で繰延される設計が特徴です。最低投資額は3,000万円〜数億円規模で、退職金支給期・事業承継期に出口(売却益)を合わせて相殺する高度な設計が可能です。中小企業オーナーの事業承継・引退設計と組み合わせると効果が高い節税スキームですが、為替変動・中古機材価格変動などの投資リスクがあるため、税理士・組合契約の専門家との並走が必須です。

商品系の2手法は、利益規模が大きい法人(年商10億円以上・利益数千万円以上)に向きます。中小規模で利益数百万円規模の法人は、まず経費活用系・設備投資系・退職金共済系を優先し、商品系は最後の選択肢とするのが定石です。

📝 このセクションのポイント

- 全額損金レンタルは240〜500万円から決算直前の駆け込み圧縮に有効

- オペレーティングリースは3,000万円〜の大口繰延、退職金・事業承継出口で相殺

- 商品系は中小規模では最後の選択肢、専門家との並走が前提

自社に合う節税策の選び方|利益規模・残り月数別の優先順位

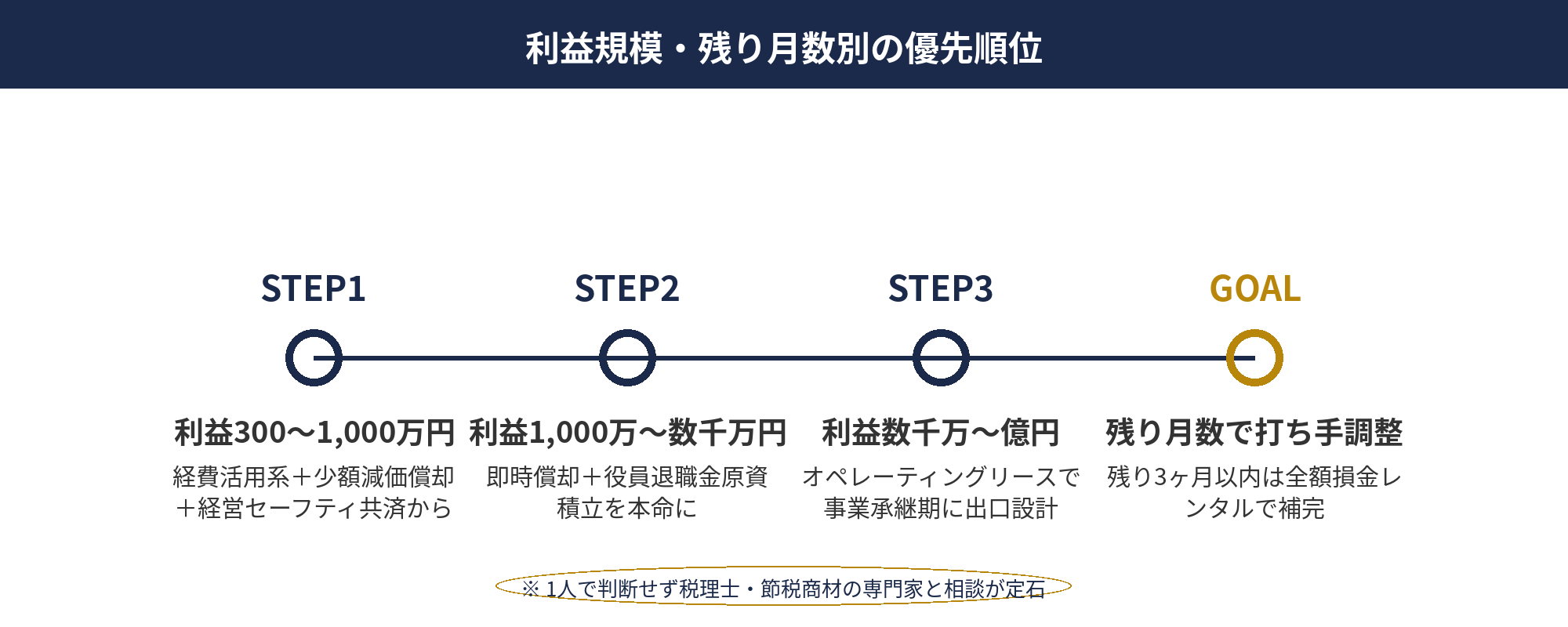

10手法すべてを同時に実行する必要はありません。利益規模・決算月までの残り期間・キャッシュフローから優先順位を決めます。タイプ別の推奨を整理します。

利益300万〜1,000万円・残り6ヶ月以上の法人:まず経費活用系(方法1〜3)と少額減価償却(方法5)から着手します。これらは社内整備と日常運用で回せる打ち手で、コストも限定的です。並行して経営セーフティ共済(方法8)に加入し、年240万円の損金枠を確保します。設備投資の予定があれば即時償却(方法4)を視野に入れ、決算3ヶ月前までに経営力向上計画の認定取得を進めます。

利益1,000万〜数千万円・残り3〜6ヶ月の法人:即時償却(方法4)と役員退職金原資の積立(方法6)を本命にします。設備投資の意思決定と取得・事業供用を当期内に完了する必要があるため、3ヶ月前から逆算スケジュールで動きます。残り3ヶ月を切ってから利益急増が判明した場合は、全額損金レンタル(方法9)で当期圧縮を補完します。退職金原資としては経営セーフティ共済(方法8)の積立加速も並行します。

利益数千万〜億円規模・事業承継視野の法人:オペレーティングリース(方法10)を本命にし、退職金支給期や事業承継期に売却益を合わせる出口設計を行います。同時に役員退職金(方法6)と経営セーフティ共済(方法8)の長期積立で、退職金原資を二段構えで準備します。経営者個人としては小規模企業共済(方法7)を上限まで掛けて、所得控除を毎年確定させます。

判断軸の整理は、決算月までの残り月数・直近の利益見込み・既存の節税商品の積立状況・事業承継の有無の4点です。1人で判断せず税理士・節税商材の専門家と相談するのが定石で、税務調査での説明根拠を残しながら設計を進めます。残り月数別の打ち手詳細は決算対策 完全ガイド(ART-008)を、節税策のタイプ別比較は税理士ドットコム 法人節税の解説も参照してください。

📝 このセクションのポイント

- 利益300〜1,000万円は経費活用系+少額減価償却+経営セーフティ共済から

- 利益1,000万円〜数千万円は即時償却+役員退職金原資積立が本命

- 利益数千万〜億円規模は事業承継視野でオペレーティングリースを本命に

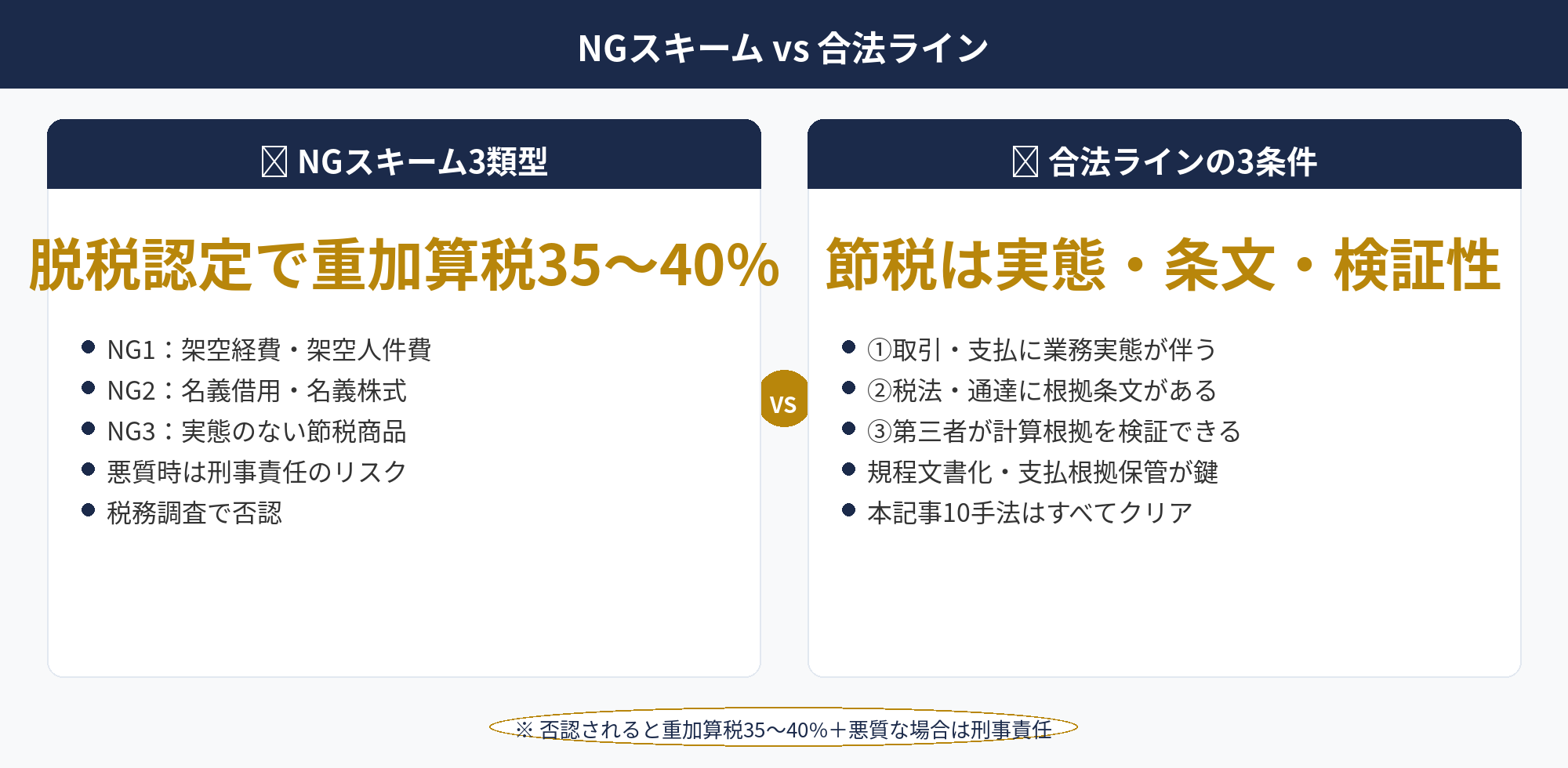

やってはいけないNGスキームと税務調査の論点

合法的な節税の検討と並んで、やってはいけないNGパターンも知っておくことが大切です。これらは税務調査で否認されると、追徴課税に加え重加算税(35〜40%)や、悪質な場合は刑事責任を問われるリスクがあります。

NG1:架空経費・架空人件費。実態のない外注費、勤務実態のない家族への給与、領収書の改ざん・偽造などは典型的な脱税行為です。税務調査ではメール・契約書・口座履歴・出勤実態などが照合されます。グループ内取引でも、業務実態と適正な対価が伴わなければ否認対象です。NG2:名義借用・名義株式。第三者名義で口座を開設し売上を分散する、株主名簿に実態のない名義人を入れる、家族を架空雇用する、などはすべて脱税認定リスクです。NG3:実態のない節税商品スキーム。海外法人を経由した不自然な利益移転、課税繰延を超えた永久回避を狙った契約構造、租税回避目的のみの組合契約などは、近年特に税務当局の監視対象です。

税務調査で論点になりやすいのは、①交際費の業務関連性(個人的飲食との区別)、②外注費 vs 給与の判定、③役員報酬の適正性(同業他社比較)、④役員退職金の適正額(功績倍率の合理性)、⑤節税商品の損金性(保守料・レンタル料の対価性)の5点です。これらは合法スキームの中でも運用次第で否認される領域なので、規程の文書化・第三者比較・支払根拠の保管が論点突破の鍵となります。

節税は合法の手法を正しく使うことで十分に効果が出ます。本記事の10手法を組み合わせれば、中小企業の年間法人税圧縮効果は数十万円〜数千万円規模に到達します。グレーゾーンを攻めるよりも、合法のスキームを丁寧に運用するほうが長期的にも安全です。具体的な設計と運用は、本記事末尾のCTAから無料相談をご利用いただけます。

📝 このセクションのポイント

- 架空経費・名義借用・実態のないスキームは脱税認定で重加算税35〜40%

- 税務調査の頻出論点は交際費・外注費・役員報酬・退職金・節税商品の5点

- 合法10手法の組み合わせで十分な節税効果、グレーゾーン攻めより安全

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

法人税を合法的に減らす方法は、経費活用系(方法1〜3:旅費規程・社宅・福利厚生)、設備投資系(方法4〜5:即時償却・少額減価償却)、退職金・共済系(方法6〜8:役員退職金・小規模企業共済・経営セーフティ共済)、商品系(方法9〜10:全額損金レンタル・オペレーティングリース)の4カテゴリ10手法に整理できます。

合法的な節税の3アプローチは、①繰延(益金の期間ずらし)、②経費化(損金の漏れ拾い)、③控除(優遇税制の活用)に集約されます。本記事の10手法はすべてこの枠組みのなかで、税法・通達が容認した範囲を運用するものです。「節税」と「脱税」の境界線は「実態」「条文根拠」「計算検証性」の3点で判定され、税務調査ではこの3点が論点となります。

自社に合う優先順位は利益規模・残り月数・キャッシュフローから決めます。利益300〜1,000万円なら経費活用系+少額減価償却+経営セーフティ共済から、利益1,000万〜数千万円なら即時償却+役員退職金原資積立を本命にし、利益数千万〜億円規模ならオペレーティングリースで事業承継・退職金期に出口を合わせます。

節税は1人で判断せず、税理士・節税商材の専門家と並走するのが定石です。税務調査で論点になりやすい交際費・外注費・役員報酬・退職金・節税商品の5論点については、規程の文書化と支払根拠資料の保管が突破の鍵となります。10手法を体系的に組み合わせることで、中小企業の年間法人税圧縮効果は数十万円〜数千万円規模に到達します。

📎 合わせて読みたい

自社に合う節税策10手法の優先順位、無料でご相談ください

利益規模・決算までの残り月数・既存制度の積立状況・事業承継計画から、本記事で紹介した10手法のうちどれを優先すべきかを整理します。経費活用系から商品系まで横断的に設計し、税務調査リスクを抑えた実装プランを800社超の支援実績をもとにご提案いたします。

※ ご相談は無料です。個別の税務判断は顧問税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-26 — 初版公開