📑 この記事の目次 ▼ 開閉

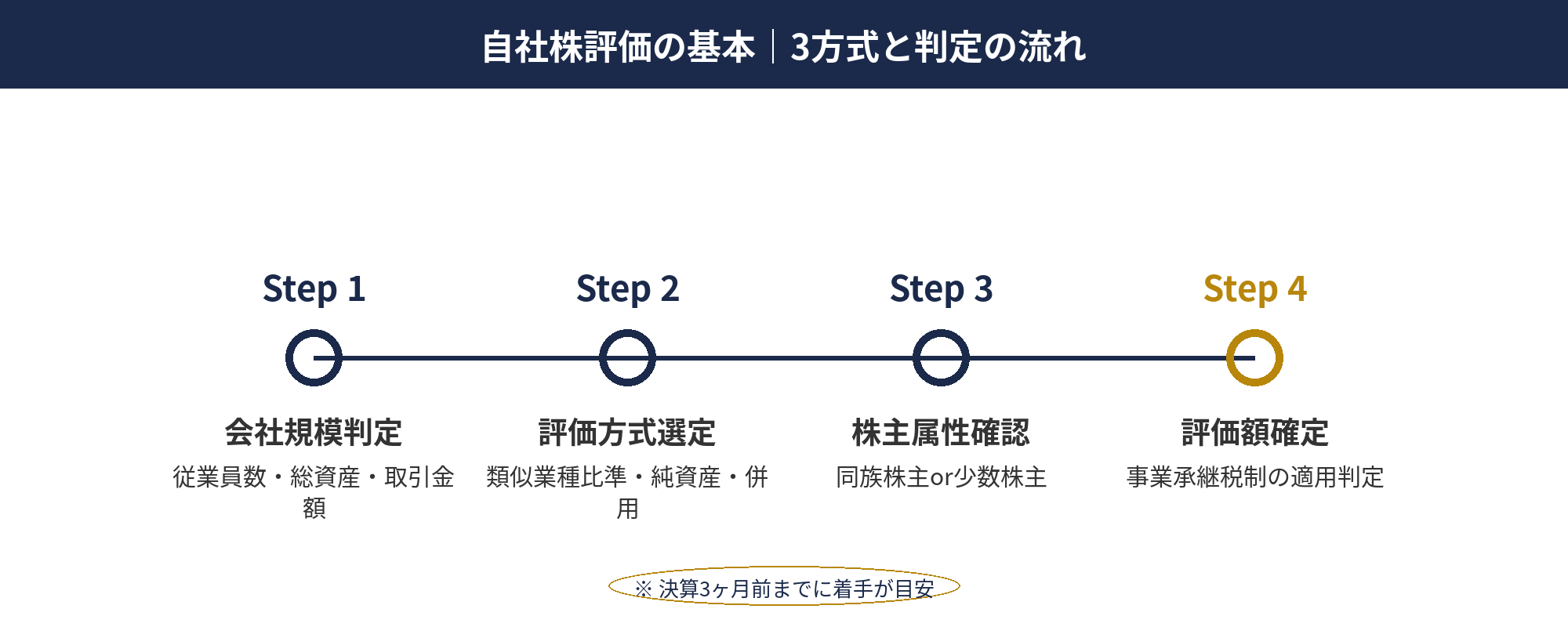

自社株評価の基本|3方式と判定の流れ

自社株評価とは、非上場会社の株式を相続・贈与・売買時に評価するための税務上の評価額です。国税庁の財産評価基本通達178-189に評価方法が規定されており、事業承継・相続税対策で重要な論点になります。

評価方式は大きく次の3つです。①類似業種比準方式:上場している類似業種の株価をベースに、配当・利益・純資産の3要素で比較計算する方式。大会社で主に適用されます。②純資産価額方式:会社の純資産(資産マイナス負債)を発行株数で割って算定する方式。小会社で主に適用されます。③併用方式:類似業種比準方式と純資産価額方式を一定の割合で組み合わせる方式。中会社で適用されます。

会社規模の判定は従業員数・総資産価額・取引金額の3要素で行われ、大会社・中会社(大)・中会社(中)・中会社(小)・小会社の5区分に分類されます。区分に応じて適用される評価方式が変わるため、自社株評価の引下げ戦略では「会社規模をどの区分に位置づけるか」も重要な論点です。

取得株主の属性も評価に影響します。同族株主(議決権の30%以上を持つ株主とその親族)が取得する株式は原則的評価方式(類似業種比準・純資産価額・併用)で評価され、同族株主以外の少数株主が取得する株式は配当還元方式という別の方式で評価されます。事業承継では同族関係者間の株式異動が中心のため、原則的評価方式の引下げが論点です。

本記事では、自社株評価 引下げの基本3技法と応用3技法の計6手法、役員退職金との3点セット設計、売上規模別の実行フローチャートを2026年4月時点の実務視点で整理します。

📝 このセクションのポイント

- 自社株評価は3方式(類似業種比準・純資産・併用)で決定

- 会社規模5区分と取得株主属性で適用方式が変わる

- 同族株主取得は原則的評価方式が論点

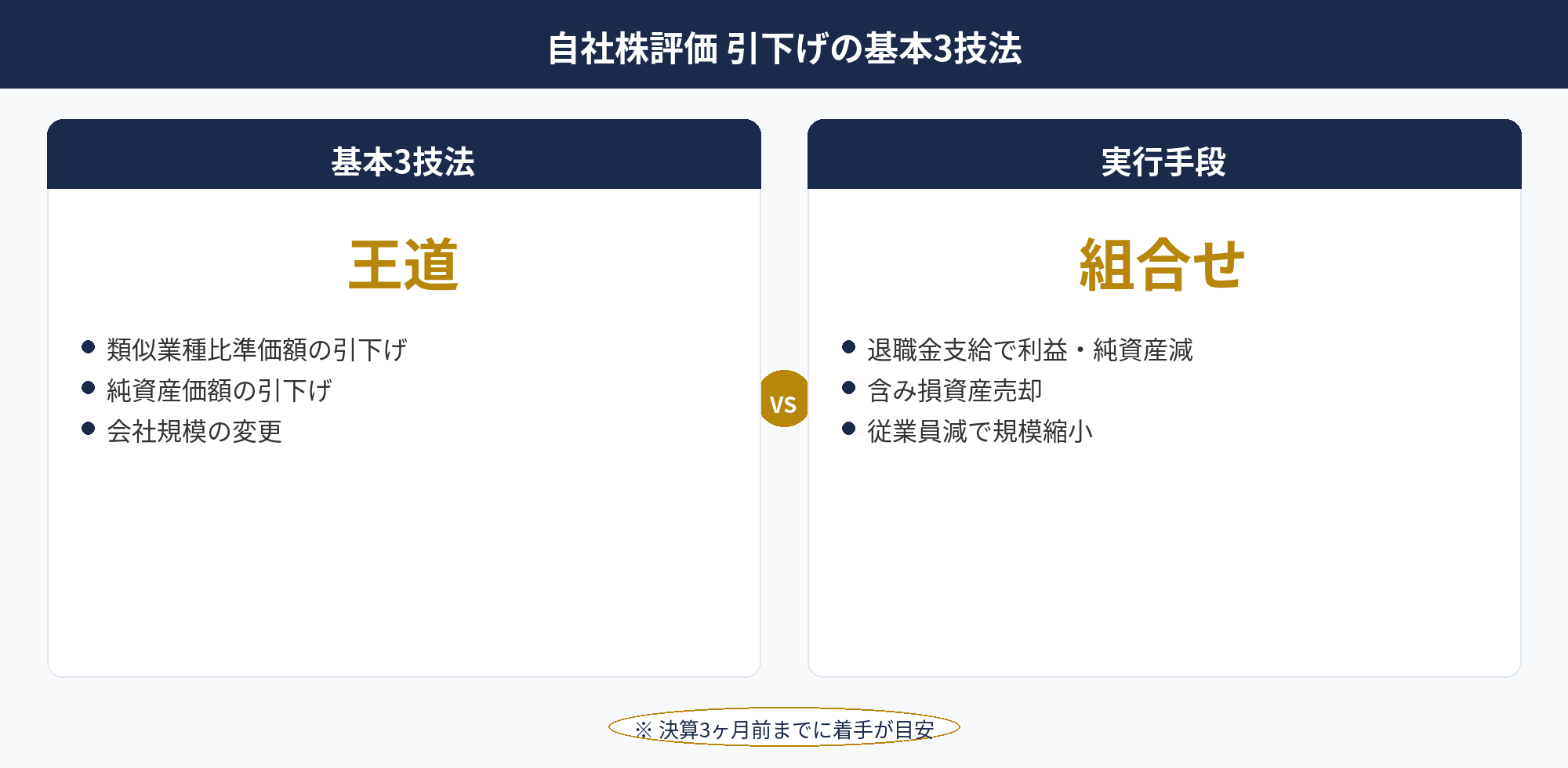

自社株評価 引下げの基本3技法

自社株評価 引下げの基本技法は次の3つです。

技法①類似業種比準価額の引下げ

類似業種比準方式での評価額は配当・利益・純資産の3要素で決定されます。これらを引き下げることで類似業種比準価額を抑制します。

具体的な実行手段は、①配当の抑制(無配や低配当を継続)、②利益の圧縮(役員退職金支給・即時償却・経費活用で当期所得を減らす)、③純資産の減少(含み損のある資産の売却で簿価を下げる、自己株式取得で純資産を減らす)です。利益と純資産は同時に引き下げる手段(役員退職金支給)が効果的で、退職金支給直後に株式承継を行う設計が王道です。

技法②純資産価額の引下げ

純資産価額方式での評価額は会社の純資産(資産−負債)で決定されます。純資産を減らすことで評価額を抑制します。

主な実行手段は、①含み損のある資産(不動産・有価証券)の売却で含み損を顕在化、②退職金支給で純資産を減少、③借入による設備投資で資産・負債を同時計上(純資産は変わらないが、含み益のある資産購入で含み益部分は評価額に反映されないため実質引下げ効果あり)、④減価償却の積極化です。

技法③会社規模の変更(大→中→小)

会社規模の判定は従業員数・総資産価額・取引金額の3要素で行われ、規模が小さくなるほど純資産価額方式の比重が高くなります。中会社(大)の場合、類似業種比準方式90%+純資産価額方式10%の併用ですが、中会社(中)になると75%+25%、小会社になると0%+100%になります。

純資産価額が類似業種比準価額より低い会社では、規模を意図的に小さくする(従業員減・総資産減・取引減)ことで評価額が下がる構造です。ただし、事業実態を伴わない人為的な規模縮小は租税回避と判定されるリスクがあるため、業務上の合理性を伴う変更が前提です。

3技法は組み合わせて適用するのが王道です。役員退職金支給で利益と純資産を同時に引き下げ、含み損資産の売却で純資産をさらに引き下げる、というセット運用で大幅な評価引下げが実現します。税理士ドットコム:法人の決算対策でも自社株評価対策の解説が充実しています。

📝 このセクションのポイント

- 基本技法は類似業種比準・純資産・会社規模の3つ

- 配当・利益・純資産の3要素引下げで類似業種比準を圧縮

- 退職金支給で利益と純資産を同時に引下げ可能

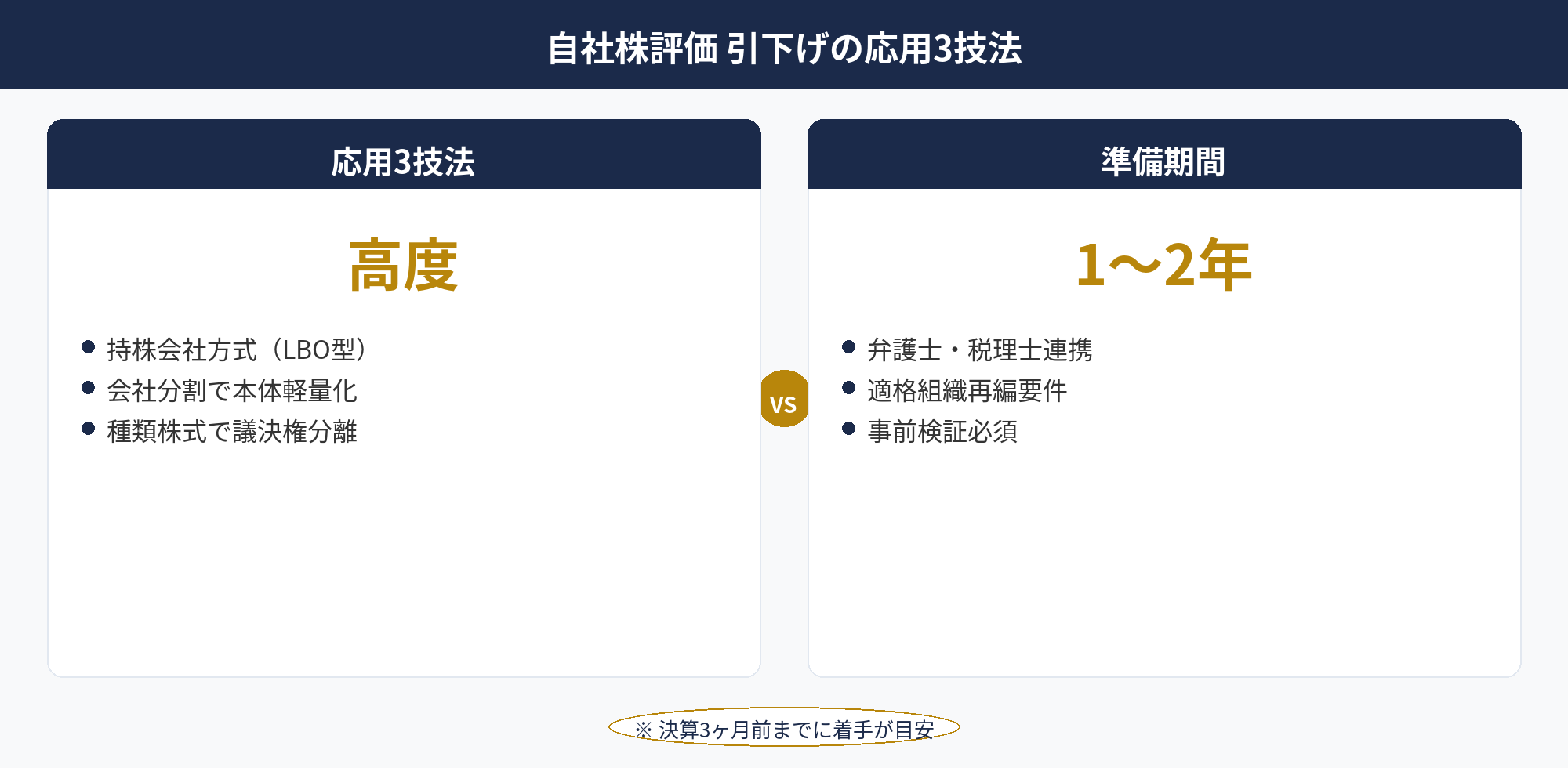

自社株評価 引下げの応用3技法

自社株評価 引下げの応用技法は次の3つです。

技法④持株会社方式

持株会社方式は、事業会社(高収益・高評価)の上に持株会社を作り、事業会社株式を持株会社に集約するスキームです。事業承継対象を「事業会社株式」から「持株会社株式」に切り替えることで、評価対象が変わります。

持株会社の評価は純資産価額方式が中心で、保有する事業会社株式の評価額をベースに算定されます。持株会社が金融機関から借入をして事業会社株式を取得する設計(LBO型)にすると、借入金が負債として計上されるため持株会社の純資産が減少し、評価額が大幅に下がる効果があります。

技法⑤会社分割

会社分割は、高収益部門を新設会社として分離し、本体会社の評価を引き下げるスキームです。会社分割により、本体会社の利益・純資産が減少するため、類似業種比準価額・純資産価額の両方が下がります。

適格会社分割の要件を満たす形で実行すれば、税負担なく分割が可能です。ただし、租税回避目的の意図的な分割は否認リスクがあるため、業務上の合理性(経営効率化・部門独立採算化など)を伴う設計が前提です。

技法⑥種類株式の活用

種類株式は、普通株式とは異なる権利内容(議決権制限・配当優先・剰余金分配優先など)を持つ株式です。事業承継で活用される代表は議決権制限株式と無議決権株式で、後継者が議決権を集中して取得し、他の親族には議決権制限株式を持たせることで経営権を後継者に集中させる設計です。

無議決権株式は議決権がない分評価額が下がる傾向があるため、相続税負担を抑えつつ親族間で資産分配する設計に向きます。発行には定款変更が必要で、株主総会特別決議(議決権の3分の2以上)が前提条件です。

応用3技法は基本技法の補完として位置づけられ、基本技法で引下げが不十分な場合や、複雑な株主構造を持つ法人で適用します。実行には弁護士・税理士・公認会計士との詳細な連携が必要で、半年〜1年単位の準備期間を見込むのが王道です。マネーフォワード クラウド:税務・会計ブログでも応用技法の解説が出ています。

📝 このセクションのポイント

- 持株会社方式・会社分割・種類株式が応用3技法

- 持株会社のLBO型で純資産を圧縮

- 種類株式で議決権集中+評価分散

自社株評価 引下げの設計を無料相談で整理しませんか

自社株評価 引下げは基本技法・応用技法の組み合わせで効果が変わり、自社の規模・業種・株主構造に合わせた設計が不可欠です。アセットサポートでは800社超の支援実績をもとに、引下げシミュレーションと役員退職金・事業承継税制との連動設計を無料でサポートしています。

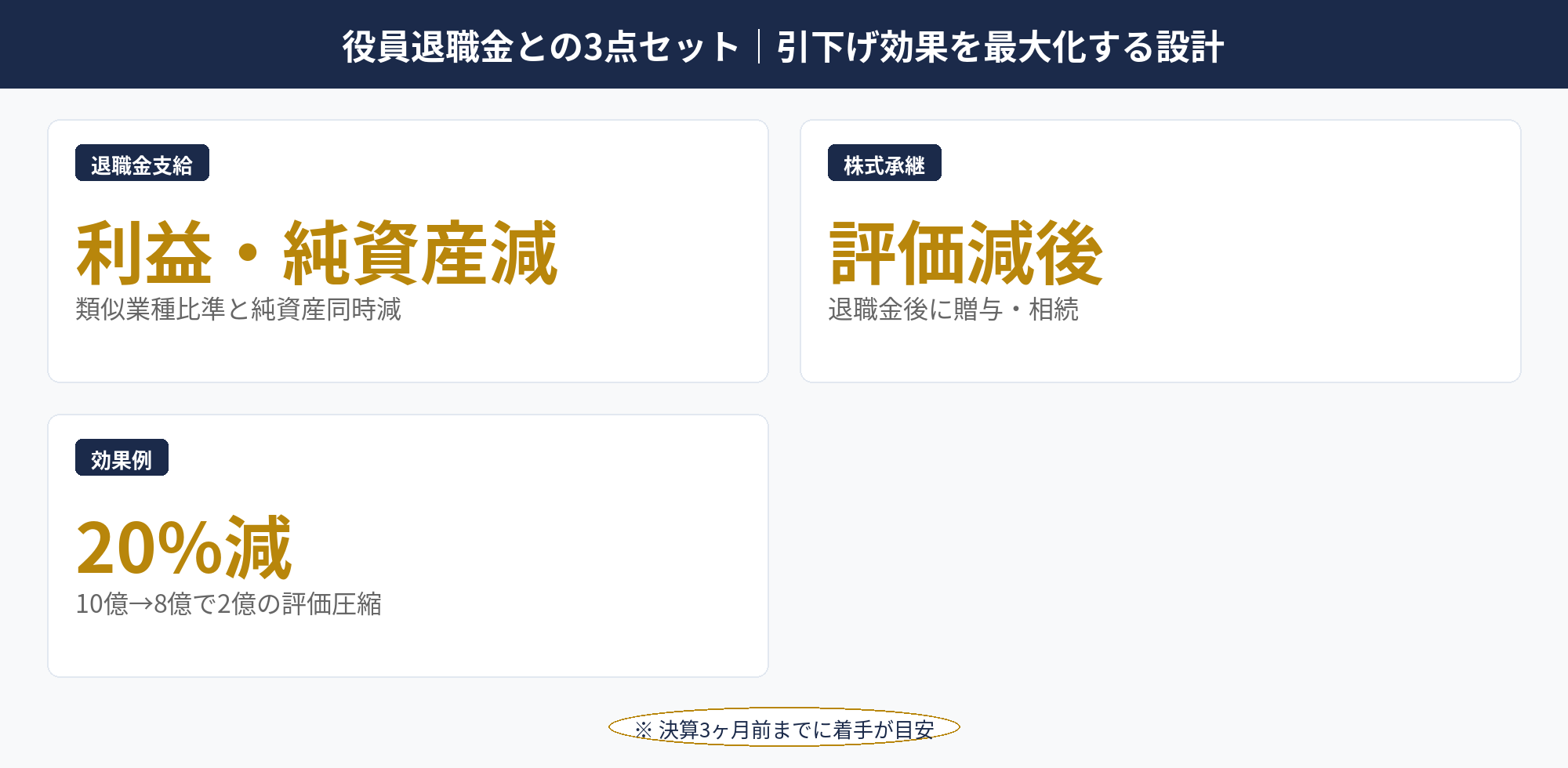

役員退職金との3点セット|引下げ効果を最大化する設計

自社株評価 引下げの最も効果的な手法は「役員退職金支給+株価引下げ+事業承継」の3点セットです。社長退任のタイミングで役員退職金を支給することで、利益と純資産を同時に引き下げ、その直後に株式承継(贈与・相続・譲渡)を実行する設計です。

たとえば年商10億円の中小法人で社長に1.5億円の役員退職金を支給した場合、当期の利益が1.5億円減少し、退職金原資の流出で純資産も1.5億円減少します。類似業種比準方式の3要素(配当・利益・純資産)のうち2つが同時に下がるため、株価が大幅に下がる構造です。

3点セット設計の実行手順は次のとおりです。Step 1:退任の3〜5年前に退職金規程を整備し、適正額を算定。Step 2:退任年度の数ヶ月前から株式承継の準備(後継者の議決権・資金調達・税務手続き)。Step 3:退任時に株主総会で退職金支給を決議し、銀行振込で支給。Step 4:退職金支給により下がった株価で、後継者への贈与・相続・譲渡を実行。Step 5:事業承継税制の特例措置を活用する場合は、特例承継計画の認定を経て贈与税・相続税の納税猶予を受ける。

3点セットの効果は具体的なシミュレーションで明確になります。退職金支給前の株価が1株10万円・発行株式1万株(評価額10億円)の法人が、1.5億円の退職金支給で株価8万円→評価額8億円となり、その状態で後継者に贈与すれば2億円分の評価減で贈与税・相続税負担が大幅に軽減されます。

ただし、退職金支給は事業継続性に影響する経営判断のため、後継者の経営体力・運転資金確保・原資準備などを総合的に踏まえた設計が必要です。役員退職金 適正額の決め方と組み合わせて検討するのが王道です。

📝 このセクションのポイント

- 退職金支給で利益と純資産を同時引下げ

- 退職金後に株式承継で大幅な評価減

- 退任3〜5年前から3点セット設計を準備

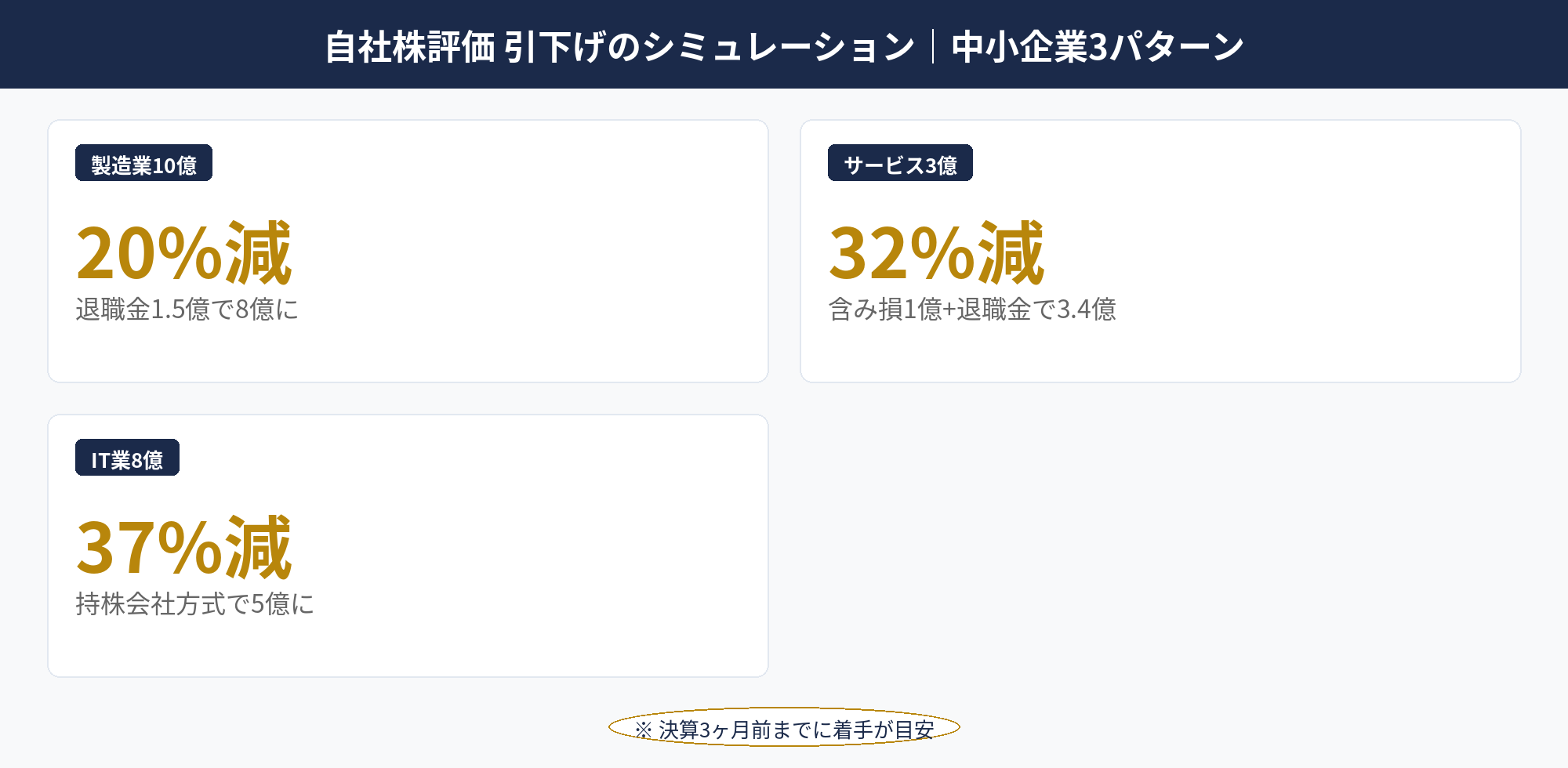

自社株評価 引下げのシミュレーション|中小企業3パターン

自社株評価 引下げのシミュレーションを中小企業の典型3パターンで実施します。

パターン①:年商10億円の製造業(従業員50名・併用方式)

引下げ前評価額10億円。社長退任時に1.5億円の役員退職金を支給することで、当期利益と純資産が1.5億円ずつ減少。引下げ後評価額:約8億円(20%減)。後継者への贈与税負担も連動して2割減。

パターン②:年商3億円のサービス業(従業員25名・純資産価額中心)

引下げ前評価額5億円。含み損のある不動産(簿価2億円・時価1億円)を売却して1億円の含み損を顕在化+6,000万円の役員退職金支給で、純資産価額が1.6億円減少。引下げ後評価額:約3.4億円(32%減)。

パターン③:年商5億円のIT業(従業員30名・併用方式)

引下げ前評価額8億円。持株会社方式(持株会社が金融機関から3億円借入で事業会社株式を取得)を実行し、持株会社の純資産が3億円圧縮。事業会社株式は引き続き持株会社が保有するため事業継続に影響なし。持株会社評価額:約5億円(37%減)。

3パターンの共通ポイントは、①引下げ手法は単独ではなく組み合わせ、②事業継続性を毀損しない範囲で実行、③税理士・公認会計士・弁護士との連携です。シミュレーション結果は目安で、実際の引下げ効果は会社規模・業種・株主構造で個別判断が必要です。

事業承継税制の特例措置(贈与税・相続税の納税猶予)と組み合わせると、引下げた評価額に対する税負担をさらに猶予することができます。事業承継税制 特例措置の活用法も参照してください。

📝 このセクションのポイント

- 製造業10億規模で20%減のシミュレーション

- サービス業5億規模で32%減

- IT業8億規模で持株会社方式により37%減

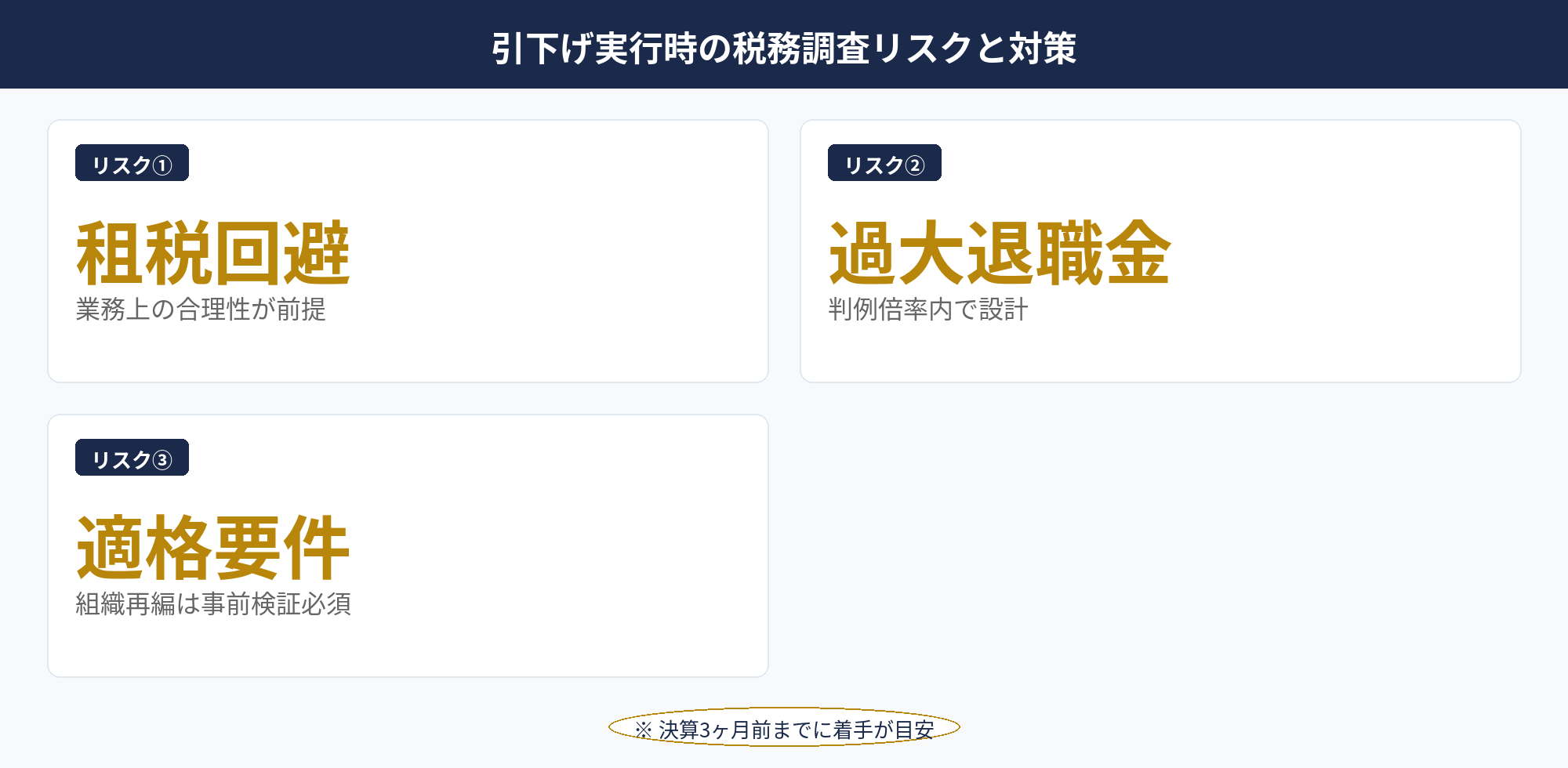

引下げ実行時の税務調査リスクと対策

自社株評価 引下げの実行では、税務調査での主要リスクが3つあります。

①租税回避と判定されるパターン:節税のみを目的とした作為的な引下げは、租税回避行為として否認される可能性があります。具体的には、業務実態のない子会社を設立して利益を移転、株式承継直前の意図的な含み損計上、人為的な会社規模変更(従業員の名目的な解雇など)が代表例です。引下げ手法には「業務上の合理性」を伴う設計が前提で、合理性を客観的資料で残すことが対策です。

②過大役員退職金との連動:3点セット設計で役員退職金を支給する場合、退職金が過大判定されるとセット効果が崩れます。退職金支給で利益・純資産が下がっても、過大部分が損金不算入として扱われると、当期所得の圧縮効果が部分的に失われます。役員退職金 適正額の決め方に従い、判例倍率±20%の範囲で設計することが対策です。

③適格組織再編要件の不充足:会社分割・合併・株式交換などの組織再編で評価引下げを行う場合、適格要件を満たさないと多額の譲渡益課税が発生します。具体的には、100%支配関係や50%超支配関係+事業継続などの適格要件で、要件を満たさない場合は組織再編時に時価ベースでの益金認識が必要となり、結果的に税負担が増えます。

3リスクへの対策は、①業務上の合理性を文書化(取締役会議事録・業務計画書)、②退職金は判例倍率内で複数算定根拠を整備、③適格要件は弁護士・税理士・公認会計士で事前検証です。引下げ実行は半年〜1年の準備期間を見込み、急場の節税策ではなく長期計画として進めるのが王道です。

📝 このセクションのポイント

- 租税回避判定・過大退職金・適格要件不充足が3大リスク

- 業務上の合理性を文書で残す

- 半年〜1年の準備期間を見込む

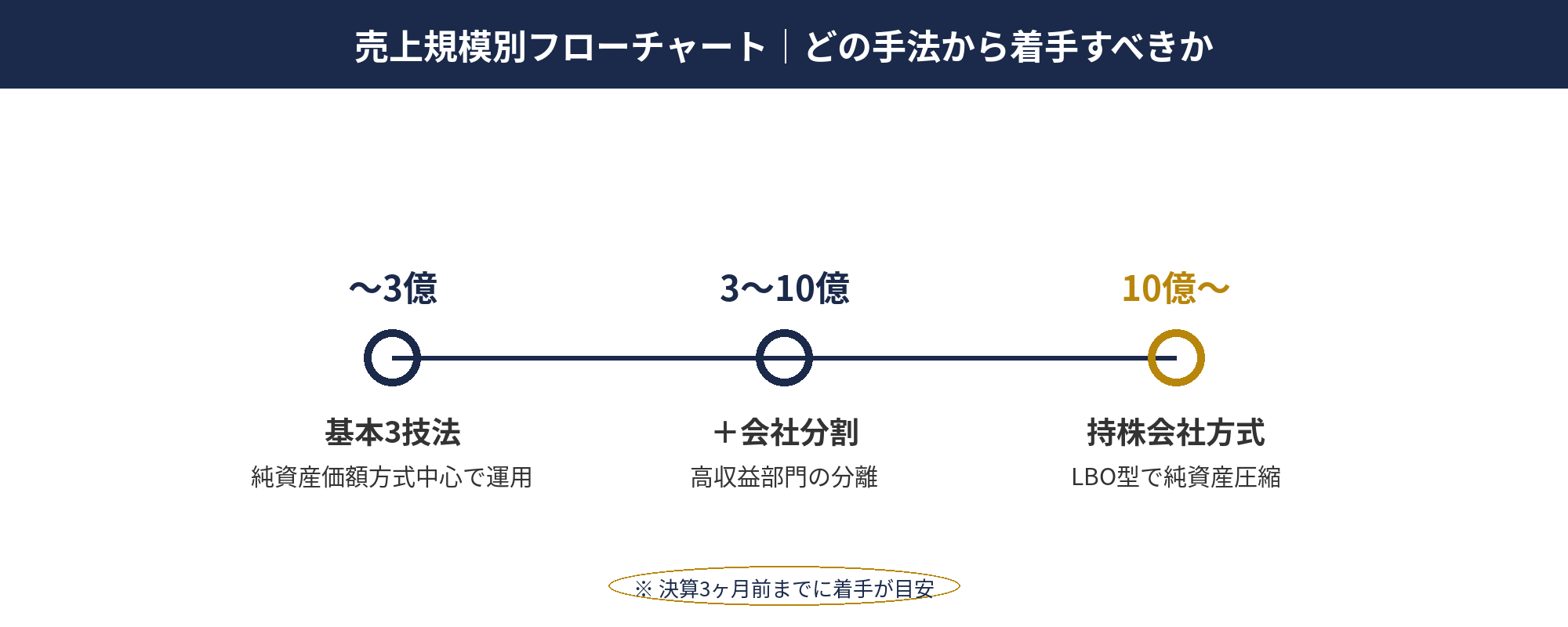

売上規模別フローチャート|どの手法から着手すべきか

自社株評価 引下げの手法選定は、売上規模に応じてアプローチが変わります。フローチャート形式で整理します。

年商3億円以下:基本3技法を中心に

小会社・中会社(小)に該当しやすく、純資産価額方式の影響が大きい区分です。役員退職金支給と含み損資産売却の組み合わせで純資産を引き下げる設計が王道。応用技法は実行コストに対して効果が限定的なため、基本技法に集中するのが現実的です。

年商3〜10億円:基本3技法+会社分割

中会社(大)・中会社(中)に該当しやすく、類似業種比準方式と純資産価額方式の併用区分です。基本3技法に加え、高収益部門を分離する会社分割で本体会社の評価を引き下げる設計が選択肢に入ります。会社分割は半年単位の準備期間が必要ですが、本体評価額を大幅に引き下げる効果があります。

年商10億円超:持株会社方式が選択肢

大会社・中会社(大)に該当しやすく、類似業種比準方式の影響が大きい区分です。持株会社方式(LBO型)で純資産を大幅に圧縮する設計が最も効果的。持株会社の設立・株式取得・借入実行などで1年単位の準備期間が必要ですが、評価額の30〜50%引下げが現実的に可能です。

すべての規模で共通する着手順序は、①退職金規程の整備(最も短期間で実行可能)、②含み損資産の評価・売却検討、③会社分割・持株会社方式(応用技法)の3段階です。退職金規程は退任の3〜5年前から、応用技法は1〜2年前から着手するのが王道です。

事業承継税制の特例承継計画は2026年3月末までの提出が要件のため、適用を検討する場合は早期着手が必要です。事業承継税制 特例措置の活用法と国税庁 事業承継税制特例措置の手引きで要件を確認してください。

📝 このセクションのポイント

- 年商3億円以下:基本3技法中心

- 年商3〜10億円:基本+会社分割

- 年商10億円超:持株会社方式が選択肢

事業承継税制との連動|特例措置の活用

事業承継税制の特例措置は、平成30年税制改正で創設された中小企業の事業承継を支援する制度で、非上場株式の贈与・相続に係る贈与税・相続税を100%猶予する画期的な仕組みです。

制度の概要は次のとおりです。①対象:非上場の中小企業の自社株式(同族関係者間の贈与・相続)。②要件:認定経営革新等支援機関の指導助言を受けた特例承継計画の都道府県への提出(2026年3月末まで)、贈与・相続から5年間の事業継続、雇用要件(5年間平均で雇用の80%維持。雇用減の場合も理由報告で猶予継続可)。③適用期限:2027年12月までの贈与・相続に適用。

自社株評価 引下げと事業承継税制を組み合わせる効果は、「引下げで評価額を抑制し、その評価額に対する贈与税・相続税を特例措置で猶予する」という二段階の節税です。たとえば引下げ前評価10億円の法人が、退職金支給+持株会社方式で評価5億円まで引下げ、その5億円に対する贈与税を特例措置で100%猶予する設計が可能です。

注意点は5年間の事業継続要件と取消要件です。後継者が5年以内に退任、株式の50%以上を譲渡、雇用要件を満たさず理由報告も行わない、などのケースで猶予が取消され、猶予されていた税額に利子税を加えて納付する必要があります。長期的な事業継続見通しを伴う適用が前提です。

実行手順は、①特例承継計画の作成(認定支援機関指導)→②都道府県への提出(2026年3月末まで)→③株式承継の実施→④贈与税・相続税の申告で特例措置適用→⑤5年間の事業継続要件をクリア→⑥猶予税額の免除確定。詳細な要件は事業承継税制 特例措置の活用法と国税庁 事業承継税制特例措置の手引きで確認できます。国税庁:法人税のあらまし PDFでも関連制度の概要が解説されています。

📝 このセクションのポイント

- 事業承継税制特例措置は贈与税・相続税を100%猶予

- 引下げと特例措置の組み合わせで二段階節税

- 特例承継計画は2026年3月末までの提出が要件

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

自社株評価 引下げは、財産評価基本通達178-189の評価方式(類似業種比準・純資産価額・併用)に基づき、複数の技法を組み合わせて実行する事業承継・相続対策の中核です。

基本3技法(類似業種比準価額の引下げ・純資産価額の引下げ・会社規模の変更)と応用3技法(持株会社方式・会社分割・種類株式)の計6手法を、自社の売上規模・業種・株主構造に応じて選定します。役員退職金支給と組み合わせる3点セット設計で20〜50%の評価減が現実的に可能で、事業承継税制特例措置(2026年3月末提出期限)と併用すれば二段階の節税効果が得られます。半年〜2年の準備期間を見込み、税理士・公認会計士・弁護士との連携で進めるのが王道です。

📎 合わせて読みたい

自社株評価 引下げの設計を無料相談で整理しませんか

自社株評価 引下げは基本技法・応用技法の組み合わせで効果が変わり、自社の規模・業種・株主構造に合わせた設計が不可欠です。

アセットサポートでは800社超の支援実績をもとに、引下げシミュレーション・役員退職金・事業承継税制特例措置との連動設計を無料でサポートしています。

2026年3月末の特例承継計画提出期限に向けて、早期着手をおすすめします。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。