📑 この記事の目次 ▼ 開閉

iDeCo+(イデコプラス)とは?中小事業主掛金納付制度の全体像

iDeCo+(イデコプラス)の正式名称は中小事業主掛金納付制度で、2018年5月に開始された中小企業向けの個人型確定拠出年金(iDeCo)の拡張制度です。中小企業のiデコ加入者に対し、事業主が掛金を上乗せして払い込める仕組みで、従業員は自己掛金と事業主掛金の合計をiDeCo口座で運用できます。制度の位置づけはiDeCo公式サイト:iDeCo+の概要で一次情報として確認できます。

従来の企業年金と比べたiDeCo+ 節税の特徴は、①事業主掛金は全額損金算入、②従業員の自己掛金は全額所得控除、③運用益が非課税、④受取時は退職所得控除または公的年金等控除が適用、という4重優遇構造にあります。所得税の退職所得・公的年金等の取扱いは国税庁「税制改正の概要」PDFおよび国税庁タックスアンサー No.1135に整理されています。

対象は、従業員300人以下の中小企業で、厚生年金保険の適用事業所であり、企業型確定拠出年金・確定給付企業年金・厚生年金基金のいずれも実施していないことが条件です。つまり、独自の企業年金を持たない中小企業が、追加の年金制度を立ち上げずに福利厚生を拡張できる点に意義があります。

経営者視点では、役員退職金 完全ガイド(ART-046)で整理した退職金原資の設計とは別レイヤーで、従業員の退職金準備×採用力強化の文脈で位置づけるのが分かりやすい制度です。役員自身は対象にならないため、経営者個人の備えは小規模企業共済や法人保険で別建てに組み立てる前提になります。

📝 このセクションのポイント

- 中小事業主掛金納付制度がiDeCo+の正式名称

- 法人は損金算入・従業員は所得控除で同時に節税

- 企業型DC・DB・厚生年金基金がない中小企業が対象

iDeCo+ 節税の仕組み|法人と従業員が同時に効果を受ける構造

iDeCo+ 節税の構造は、①法人側の損金算入、②従業員側の所得控除、③運用益非課税、④受取時の退職所得控除または公的年金等控除、という4つの優遇を重ねた設計になっています。従業員の退職金づくりと福利厚生の拡張を、税制優遇の仕組みに載せて同時に実現できる点が他の制度にはない強みです。

事業主掛金は全額損金算入で法人税を圧縮

法人が払う事業主掛金は、支払時の損金に算入されます。たとえば、従業員1人あたり月1万円を10人に出すと、年間合計120万円が損金算入対象です。法人税実効税率を概ね30%とすれば、年間約36万円の法人税を圧縮できる計算になります。制度の損金算入の取扱いは、法令上も社会保険料の事業主負担と同様に扱われ、法定福利費と並ぶ福利厚生費として整理されます。

従業員側はiDeCo掛金と同じ扱いで所得控除

従業員が払う自己掛金は、通常のiDeCoと同様に小規模企業共済等掛金控除として全額所得控除されます。事業主掛金は従業員の給与課税対象にならず、社会保険料の算定基礎にも含まれないため、従業員の手取り・保険料負担双方でメリットがあります。経営者視点の解説としてはマネーフォワード クラウド 税金・確定申告の解説なども参照できます。

社会保険料の取扱いと手取りへの影響

事業主掛金は法定福利費として処理され、従業員側の給与として認識されません。そのため、社会保険料の算定基礎になる標準報酬月額にも影響せず、法人・従業員ともに社会保険料の追加負担が発生しない設計です。ただし、従業員の自己掛金は給与から天引きするため、社会保険料計算上の取扱いとは別建てで管理する必要があります。運用設計によっては、中退共など他の福利厚生制度と併用する形も検討します。退職所得の税務取扱いについては税理士ドットコム 退職所得の税金の解説も参考になります。

二重の節税効果を定量化すると、掛金総額の概ね40〜50%程度が法人・従業員合計の税負担軽減に回るイメージです。ただし、個人の所得水準や法人の課税所得で効果は変動するため、具体的な導入判断は試算を並走させるのが安全です。

📝 このセクションのポイント

- 事業主掛金は全額損金算入で法人税を圧縮

- 従業員は全額所得控除+運用益非課税+受取時優遇

- 社会保険料の算定基礎に含まれない点もメリット

iDeCo+ 導入の条件|対象となる企業と従業員の範囲

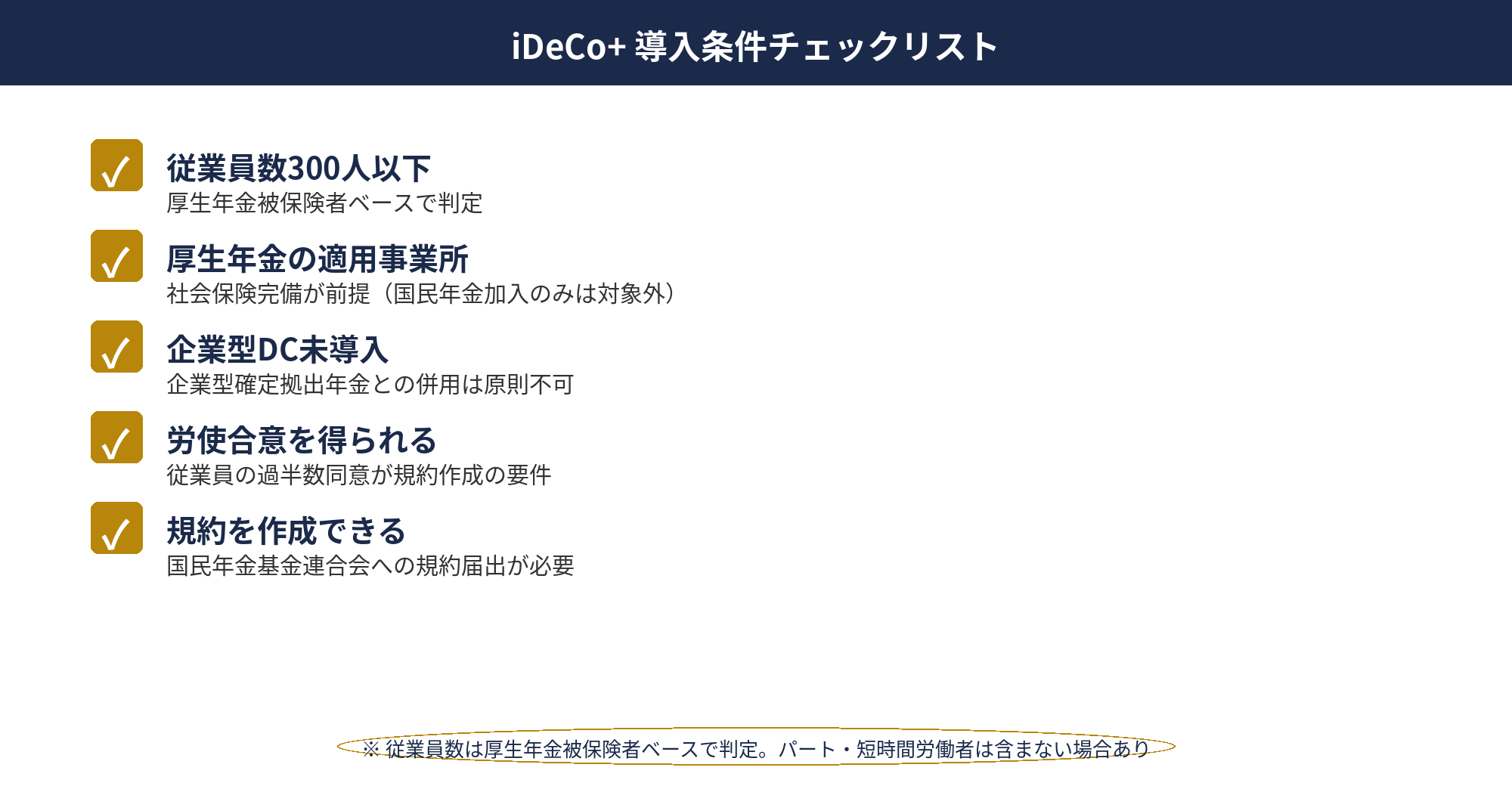

iDeCo+ 導入の条件は、①従業員数が300人以下の事業主、②厚生年金保険の適用事業所、③企業型確定拠出年金・確定給付企業年金・厚生年金基金のいずれも実施していない、の3点です。この3条件は従業員の福利厚生をどう設計しているかで分かれるため、人事・総務との連携が前提になります。

①従業員数の判定:厚生年金被保険者数でカウントします。正社員だけでなくパート・アルバイトでも被保険者要件を満たす人は含まれます。②厚生年金の適用事業所:法人であれば原則すべての事業所が該当します。個人事業主でも常時使用する従業員が5人以上いる場合は適用事業所になります。③既存企業年金との関係:企業型DC・DB・厚生年金基金が実施されている場合は、iDeCo+は導入できません。既存制度を休止・廃止する場合は別途、制度変更手続きが必要です。

対象となる従業員は、国民年金第2号被保険者(厚生年金被保険者)であり、かつiDeCoに加入している(または新規加入する)人です。事業主掛金の対象範囲は、職種・等級・勤続年数などの区分で設定可能で、全員一律でなくても構わない設計になっています。役員は原則として対象外で、制度全体の中では「従業員の福利厚生」というポジションが明確です。

加入状況や制度変更の手続きは、国民年金基金連合会(iDeCoの実施主体)と受託金融機関を通じて行います。中小企業にとっての導入ハードルは、専用の年金規約・信託銀行契約を持たずに済む点で、比較的低いのが実情です。

📝 このセクションのポイント

- 従業員300人以下・厚生年金適用事業所であることが条件

- 既存の企業型DC・DB・厚生年金基金がないことが必須

- 対象従業員は職種・等級で区分設計が可能

iDeCo+ の掛金設計|上限と設定パターンの考え方

掛金設計は事業主掛金+従業員掛金の合計が月額2万3,000円(年額27万6,000円)以内である必要があります。1,000円単位で設定可能で、事業主掛金が従業員掛金を下回らないこと、および両者の合計額が月額5,000円以上であることが条件です。

事業主掛金と従業員掛金の上限ルール

代表的な設定パターンは事業主1,000円+従業員最大2万2,000円から、事業主2万2,000円+従業員1,000円までの範囲で自由に組み合わせられます。採用力強化が目的なら事業主掛金を厚めにし、「会社から出ている掛金」を採用ページで打ち出す運用も可能です。福利厚生費のコストコントロール優先なら、最低水準の事業主掛金から始める設計が多く見られます。

職種・等級別の掛金設定が可能な点

事業主掛金は職種・等級・勤続年数などの区分で設定できます。たとえば、「正社員1万円・契約社員5,000円」「勤続3年以上1万円・3年未満3,000円」といった設計が可能です。ただし、区分間で合理的な理由がない差別取扱いは労働法令上のトラブルになりかねないため、就業規則や賃金規程との整合を取るのが前提です。

掛金変更の頻度と手続き

掛金額の変更は年1回が原則です(労使合意が必要)。変更後の掛金は、事業主側が国民年金基金連合会に届け出ることで適用されます。制度を柔軟に運用したい場合は、初期設定時に将来の引き上げシナリオまで含めて労使合意を取っておくと運用しやすくなります。

上限額設計は、従業員の手取りと会社の原資の両面から合理的な水準を探ることになります。一般には、事業主掛金5,000円〜1万円、従業員掛金1万円前後でスタートする例が中小企業では多いパターンです。

📝 このセクションのポイント

- 合計月額2万3,000円が掛金上限(事業主+従業員)

- 職種・等級・勤続年数で掛金区分を設定可能

- 掛金変更は年1回・労使合意と届出が必要

iDeCo+ の導入フロー|労使合意から運用開始までのステップ

iDeCo+の導入は、企業年金の新規立ち上げと比べれば簡易ですが、労使合意と届出手続きが必要です。全体フローは以下の5ステップで、初期導入期間は3〜6ヶ月程度を見込むのが標準です。

STEP1:対象者の洗い出し:従業員数のカウント、既存企業年金の有無、厚生年金被保険者リストの確認を行います。STEP2:労使合意:労働組合または従業員の過半数代表者と、対象従業員の範囲・掛金設定・変更頻度などの要件について合意書を締結します。STEP3:金融機関の選定:iDeCo受託金融機関の中から、従業員の運用商品ラインナップ・手数料水準・管理画面の使いやすさで選定します。

STEP4:国民年金基金連合会への届出:事業所登録・iDeCo+の実施届出を行います。書面審査で1〜2ヶ月程度を要するケースが一般的です。STEP5:従業員のiDeCo加入手続き:従業員が個別に選定した受託金融機関にiDeCo口座を開設し、事業主掛金の受付設定を完了させます。全従業員の加入手続き完了後、翌月分から事業主掛金の納付を開始します。

実務で注意したいのは、STEP2の労使合意です。対象範囲や掛金区分の設計で、労使間の調整が難航するケースがあります。事前に経営会議・人事会議で制度の意図と対象範囲の合理性を整理し、従業員説明会で意図を明確に共有してから合意プロセスに入るのが定石です。また、導入後の運用は給与計算システムとの連動が必要になるため、給与アウトソーシング業者・社労士との並走も早い段階から想定に入れます。

運用開始後は、年1回の掛金見直しと、新入・退職に合わせた手続きが継続的に発生します。制度導入自体は比較的軽いものの、継続的な事務フローに乗せられるかが運用成否を左右します。

📝 このセクションのポイント

- 導入は5ステップ、初期3〜6ヶ月を想定

- 労使合意と国民年金基金連合会への届出が必須

- 金融機関選定と給与計算システムの連動が実務の鍵

iDeCo+ のデメリットと注意点|事務負担と撤退ルール

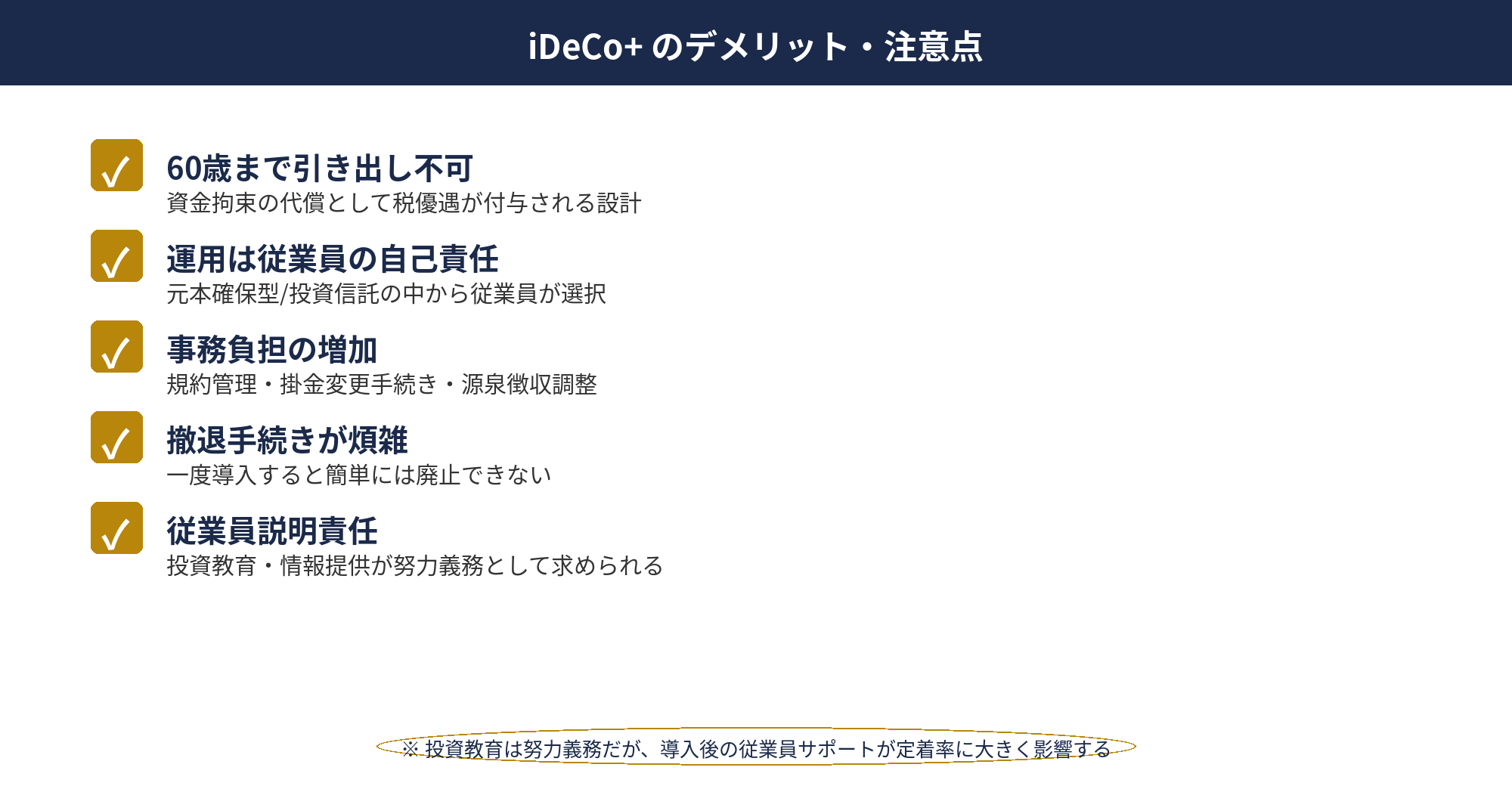

iDeCo+のデメリットは、①資金拘束、②従業員の運用自己責任、③制度撤退の手続き、の3点に集約されます。いずれも制度設計上の特徴ですが、導入判断の前に労使で共有しておく必要があります。

60歳まで原則引き出せない資金拘束

iDeCo口座に積み立てた資金は、原則として60歳まで引き出せません。事業主掛金も従業員掛金も同様の拘束があり、急な資金需要への対応には使えない設計です。中小機構の小規模企業共済と違い、契約者貸付制度もありません。この点で、緊急資金の備えとしては別ルートを確保しておく必要があります。

運用は従業員の自己責任となる点

iDeCoは確定拠出年金であり、運用結果は従業員個人の自己責任です。株式型・債券型・定期預金型など複数の商品ラインナップから従業員自身が選択し、受取額は運用次第で変動します。会社側は商品選定の指導をできず、リテラシー格差が課題になるケースがあります。導入時に制度説明会を丁寧に実施し、継続的に投資教育機会を提供するのが望ましい運用です。

一度導入した制度の撤退手続き

iDeCo+を廃止する場合、労使合意の上で国民年金基金連合会に廃止届を提出する必要があります。従業員個人のiDeCo口座は廃止後も継続運用できますが、事業主掛金の納付は停止し、従業員が通常のiDeCoとして単独で掛金を払い続ける形になります。制度立ち上げ時の期待値と、撤退時の従業員説明のギャップが大きくなるため、長期運用を前提に導入判断することが重要です。

また、事業主掛金の増額は柔軟ですが、減額は従業員の不利益変更にあたる可能性があります。労使合意と個別同意を取りながら進める必要があり、運用後の制度変更は初期設計よりもコストが高くなることを想定に入れておきます。

📝 このセクションのポイント

- 60歳まで原則引き出せない資金拘束がある

- 運用は従業員の自己責任・投資教育の並走が必要

- 制度撤退・掛金減額は労使合意とプロセス負荷が大きい

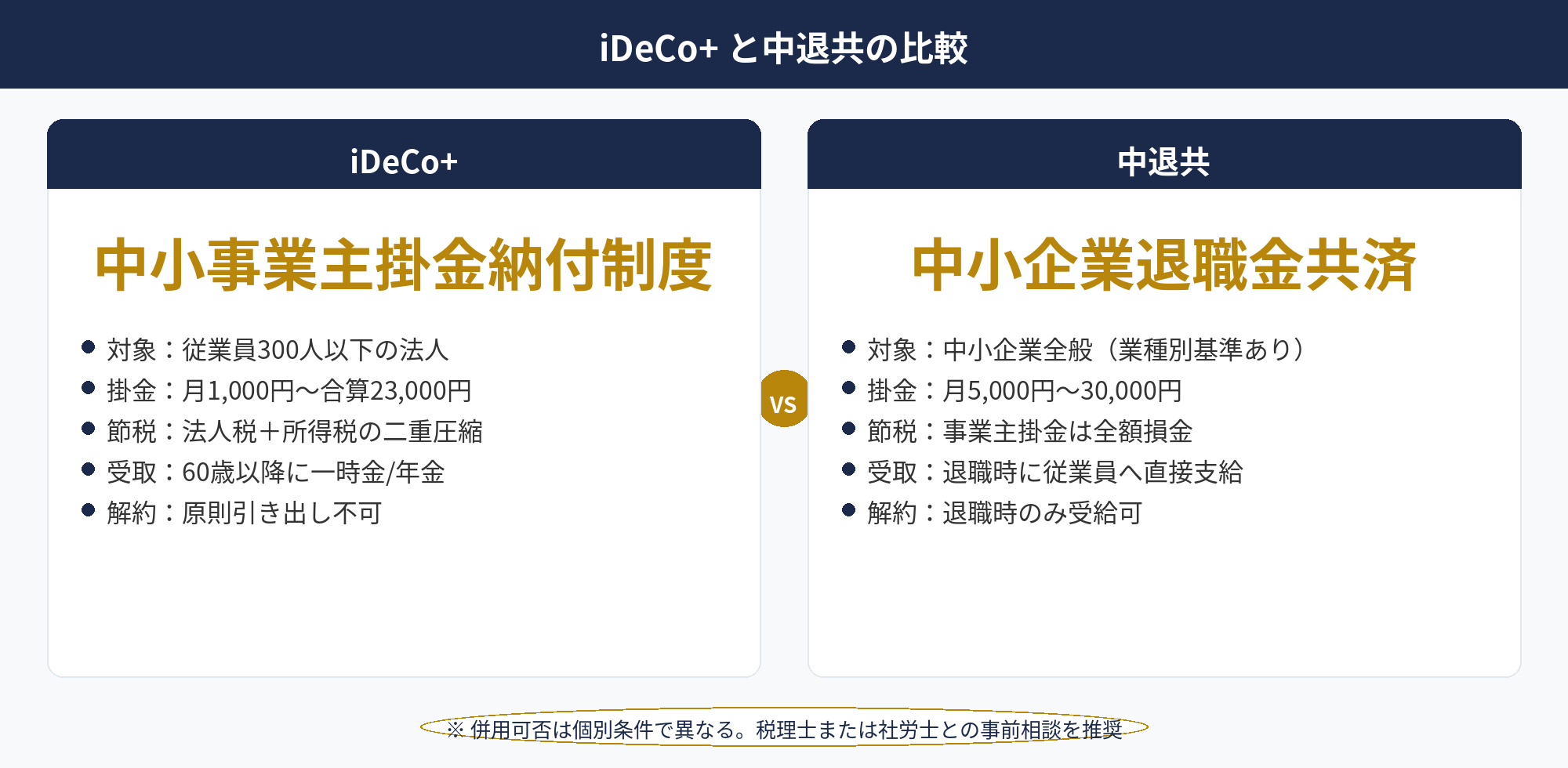

他の退職金制度との比較|中退共・企業型DC・小規模企業共済との使い分け

中小企業の退職金・福利厚生制度は、運営主体・拠出者・対象者で性格が大きく異なります。主要4制度の位置づけは次のように整理できます。

iDeCo+:従業員のiDeCoに事業主が上乗せする制度。従業員の自助努力が前提で、会社は上乗せの形で福利厚生を強化する。運用は従業員が選択。中小企業退職金共済(中退共):勤労者退職金共済機構が運営する従業員向け退職金制度。会社が全額拠出し、従業員が運用リスクを負わない。長期継続的な退職金原資づくりに向く。企業型確定拠出年金(企業型DC):企業が導入する本格的な年金制度。規約策定・信託銀行契約など初期コストが大きく、300人超の企業で採用されることが多い。小規模企業共済:中小機構が運営する経営者個人のための退職金制度。役員・個人事業主が対象で、従業員は原則対象外。

実務的な使い分けの定石は、①小規模企業共済で経営者個人の備えを固め、②中退共またはiDeCo+で従業員の退職金を設計する、という二段構えです。中退共とiDeCo+はどちらも中小企業向けですが、従業員の自助努力を引き出したい場合はiDeCo+、シンプルに会社拠出のみで完結させたい場合は中退共、という住み分けが一般的です。

役員退職金との関係で言えば、iDeCo+は従業員向け制度なので役員は対象外です。役員自身の退職金は、役員退職金 完全ガイド(ART-046)で整理した通り、役員退職金本体・法人保険・経営セーフティ共済・小規模企業共済の4本柱で別建て設計します。iDeCo+はその外側で従業員向け福利厚生の一枚として機能するイメージです。

代理店・士業支援の視点では、iDeCo+は福利厚生と節税の二軸で経営者に提案できる稀な制度です。採用力強化、社会保険料負担の抑制、法人税圧縮、従業員のリタイアメントプランのどれを重視するかで、掛金設計と説明の焦点が変わります。

📝 このセクションのポイント

- iDeCo+は従業員の自助+会社上乗せの制度

- 中退共は会社拠出のみ、企業型DCは本格的企業年金

- 役員個人は小規模企業共済、従業員はiDeCo+/中退共で設計

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

iDeCo+(中小事業主掛金納付制度)は、中小企業が従業員のiDeCoに事業主掛金を上乗せできる公的制度です。法人は掛金全額を損金算入、従業員は自己掛金を全額所得控除+運用益非課税+受取時の退職所得控除という4重優遇を受けられる設計で、福利厚生と節税を同時に実現できる稀な制度です。

導入条件は従業員300人以下・厚生年金適用事業所・企業型DCやDBなどの既存企業年金がないこと。掛金は事業主+従業員で月額2万3,000円まで、職種・等級別の区分設計も可能です。導入フローは労使合意から国民年金基金連合会への届出までで3〜6ヶ月を想定します。

一方で、60歳まで原則引き出せない資金拘束、運用の自己責任、制度撤退の手続き負荷といったデメリットも押さえておく必要があります。役員自身は対象外のため、経営者個人の備えは小規模企業共済で別建てに設計するのが定石です。従業員福利厚生×節税×採用力強化という3点の文脈で、中退共・企業型DCとの使い分けを整理しながら導入判断を進めることをお勧めします。

📎 合わせて読みたい

iDeCo+の導入設計と他制度との使い分け、無料でご相談ください

従業員数・既存制度・キャッシュフロー・採用戦略から、iDeCo+が自社に合うか、中退共や企業型DCとどう使い分けるかを整理します。就業規則との整合、労使合意プロセス、受託金融機関の選定ポイントまで、800社超の支援実績をもとにサポートします。

※ ご相談は無料です。個別の税務判断・労務判断は顧問税理士・社労士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務判断・労務判断については、必ず税理士・社労士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-23 — 初版公開