📌 この記事の要点

特定退職金共済(特退共)と中小企業退職金共済(中退共)の違いを2026年版で徹底比較します。掛金・節税効果・運営主体・受取方法・併用可否を比較し、自社に合う退職金共済の選び方を税理士・社労士の視点から整理しました。

- ►特退共と中退共とは?2つの退職金共済の全体像

- ►特退共と中退共の掛金水準・節税効果を比較|月1

- ►特退共と中退共の併用は可能?運用上の論点とiDeCo+との組み合わせ

節税総研(株式会社アセットサポート)が中小企業経営者向けに整理した完全ガイドです。

📑 この記事の目次 ▼ 開閉

特退共と中退共とは?2つの退職金共済の全体像

従業員の退職金準備は、中小企業の経営者にとって人材定着と福利厚生の大きな柱となります。代表的な公的制度として「特定退職金共済(特退共)」と「中小企業退職金共済(中退共)」の2つがあり、どちらも掛金を事業主が全額負担し、従業員の退職時に共済金として支給される仕組みです。

両制度とも、事業主が支払う掛金は全額損金算入され、法人税・法人住民税・事業税の圧縮効果があります。共済金は従業員に直接支給されるため、会社側のキャッシュフローに影響しない点も共通です。ただし、運営主体・加入対象・掛金水準・受取方法などに細かな違いがあり、自社の規模・業種・人員構成によって最適解が変わります。

制度の位置づけや課税関係の一次情報は、国税庁タックスアンサー No.5380「特定退職金共済契約と中小企業退職金共済契約の掛金」で確認できます。具体的な給付設計や加入実務については中小企業退職金共済事業本部 公式サイトおよび各地の商工会議所が窓口となります。

経営者が同時に検討する制度としては、経営者個人向けの小規模企業共済(ART-047)、従業員向けの確定拠出年金拡張であるiDeCo+(ART-048)、役員退職金本体の設計をまとめた役員退職金 完全ガイド(ART-046)が挙げられます。退職金制度はレイヤーごとに役割が異なり、組み合わせ設計するのが実務の定石です。

📝 このセクションのポイント

- 特退共は商工会議所系、中退共は勤労者退職金共済機構系の公的制度

- 掛金は両制度とも全額損金算入で節税効果は同等

- 共済金は従業員に直接支給され、会社キャッシュフローに影響しない

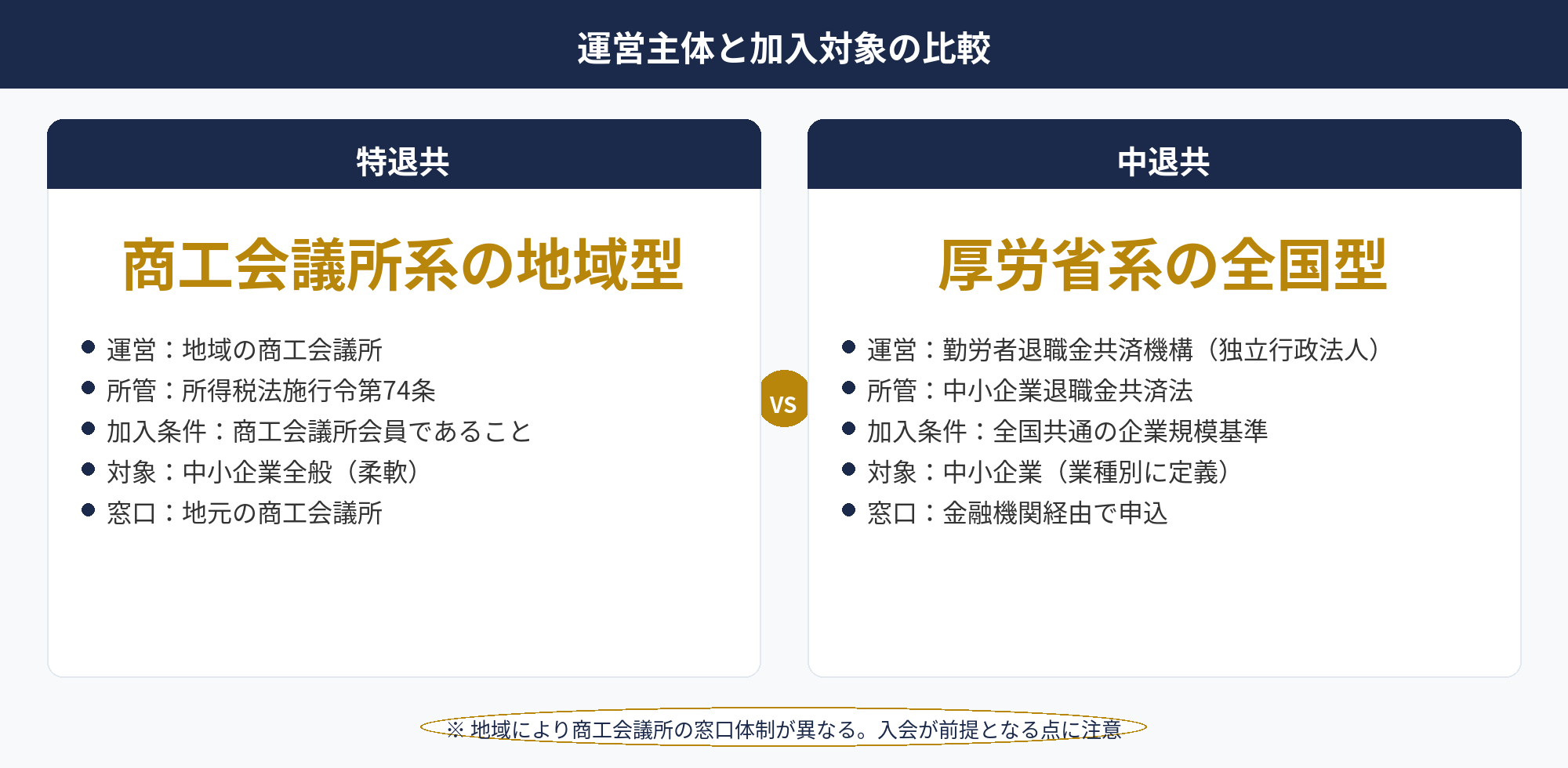

特退共と中退共の運営主体・加入対象の違い|商工会議所系と厚労省系

特退共と中退共は、運営主体と加入対象が大きく異なります。この違いは、加入手続き・掛金管理・相談窓口の違いにも直結します。

特退共は商工会議所が運営する地域型

特退共は、各地の商工会議所・商工会が窓口となり、生命保険会社等と契約する形で運営されている制度です。商工会議所に加入している事業主が対象となり、地元の相談窓口でサポートを受けられる点が特徴です。掛金の管理・運用は保険会社が担い、商工会議所は事務窓口の役割を担います。窓口が地域に根付いているため、対面での相談のしやすさは大きな強みです。

中退共は勤労者退職金共済機構が運営する全国型

中退共は、独立行政法人勤労者退職金共済機構が運営する全国共通の制度です。厚生労働省所管で、全国どこの中小企業でも同じ条件で加入できます。掛金の管理・運用は機構が一元的に行い、退職金額のシミュレーションも機構の公式サイトで確認できます。法令上の位置づけは中小企業退職金共済法(中退共法)に基づき、制度の安定性と継続性が担保されています。

加入できる企業規模と業種の違い

特退共は、商工会議所・商工会の区域内にある事業主が加入対象で、業種による制限は比較的緩やかです。中退共は業種別に従業員数・資本金の上限が定められています。具体的には、製造業・建設業・運輸業は従業員300人以下または資本金3億円以下、卸売業は100人以下または1億円以下、小売業は50人以下または5,000万円以下、サービス業は100人以下または5,000万円以下といった基準です。

関連する法令解説として、国税庁「令和6年度 法人税関係 改正の概要」PDFでは、掛金の損金算入枠の取扱いが整理されています。また、共済金の税務扱いを深堀りしたい場合は税理士ドットコム 退職所得の税金の解説も一次情報のソースとして参照できます。

📝 このセクションのポイント

- 特退共は商工会議所系の地域窓口、中退共は機構系の全国窓口

- 中退共は業種別に従業員数・資本金の上限が定められている

- 相談のしやすさは特退共、制度安定性は中退共に軍配

特退共と中退共の掛金水準・節税効果を比較|月1,000円から月30,000円まで

掛金は両制度ともに事業主が全額負担し、全額損金算入できる点は共通です。ただし、掛金の最低額・上限・刻み幅・助成制度に違いがあります。

特退共の掛金:従業員1人あたり月1,000円〜30,000円(30口まで、1口1,000円刻み)で設定できます。最低額が低く、設計の刻みが細かいため、低額から始めて段階的に増やす運用がしやすい設計です。商工会議所の窓口で個別相談しながら設計できる点も特徴です。

中退共の掛金:従業員1人あたり月5,000円〜30,000円の16段階で設定します。短時間労働者(パート・アルバイト)向けには2,000円・3,000円・4,000円の特例枠が用意されています。さらに、新規加入時の国の助成金として、掛金月額の1/2(上限5,000円)を4ヶ月目から1年間補助する制度があり、月額を増額した事業主への増額助成もあります。

節税効果の観点では、掛金総額が同じであれば法人税圧縮効果は両制度で変わりません。たとえば、従業員10人×月10,000円×12ヶ月=年間120万円を拠出した場合、法人税実効税率30%で年間約36万円の法人税圧縮効果が見込まれます。この構造は特退共・中退共どちらでも同じです。

中退共の新規加入助成を活かしたい場合や、月5,000円以上を無理なく拠出できる企業は中退共が有利です。反対に、月1,000円〜3,000円の小口から始めたい、あるいは従業員数が少なく地域密着で運用したい場合は特退共が合うケースが多くなります。詳しい比較解説はマネーフォワード クラウド「退職金共済の種類と選び方」にも整理されています。

📝 このセクションのポイント

- 特退共は月1,000円から1,000円刻みで柔軟、中退共は月5,000円から16段階

- 新規加入助成(月額1/2・4ヶ月目から1年間)は中退共のみ

- 節税効果は同等、設計の柔軟性と助成の有無で使い分け

自社に合う退職金共済の選び方、無料でご相談ください

従業員構成・業種・採用計画・原資キャッシュフローから、特退共・中退共のどちらが自社に合うかを整理します。iDeCo+や退職金規程との組み合わせも含めた設計を並走いたします。

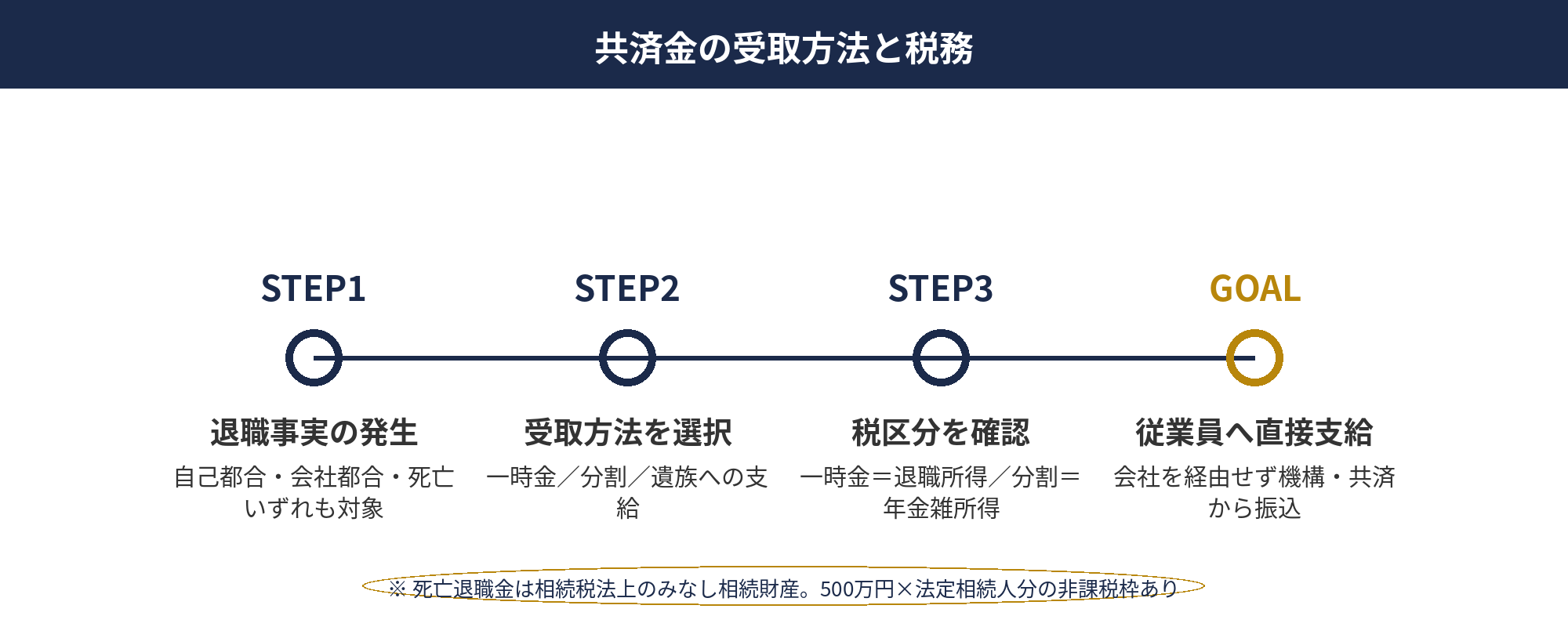

特退共と中退共の受取方法と税務上の取扱い|一時金・分割・死亡時

従業員が退職したとき、共済金は本人(または遺族)に直接支給されます。事業主を経由しない仕組みのため、会社側のキャッシュフローに影響しません。受取方法は大きく3パターンあり、税務上の扱いもそれぞれ異なります。

一時金受取は退職所得扱いで控除と2分の1課税

一括で受け取る場合は、所得税法上の退職所得として扱われます。退職所得控除(勤続年数に応じて40万円/年、20年超は70万円/年)と、控除後の金額を2分の1にする優遇措置が適用されるため、一般の給与所得より税負担が軽くなります。退職金制度としては最も一般的な受取方法です。退職所得の計算方法は国税庁タックスアンサー No.1420「退職金を受け取ったとき(退職所得)」で確認できます。

分割受取は公的年金等の雑所得

年金形式で分割受取を選択する場合は、公的年金等の雑所得として扱われます。公的年金等控除(年齢・他の年金収入に応じて60〜110万円)が適用され、公的年金と合算して課税されます。住宅ローンが残っている等の事情で、退職後も定期収入を確保したい従業員に向いています。なお、分割受取を選択するには、共済金額・年齢・加入期間などの要件を満たす必要があります。

死亡退職時は遺族への直接支給

従業員が在職中に死亡した場合、共済金は配偶者・子など法定の遺族に直接支給されます。この場合はみなし退職手当金として相続税の課税対象となりますが、「500万円×法定相続人の数」の非課税枠があり、一般の相続財産より税負担が軽減されます。従業員の家族にとっても、残された家族への備えとして重要な意味を持ちます。

税務上の取扱いは特退共・中退共で共通であり、受取時の優遇は制度選択の決め手にはなりません。ただし、一時金と分割の併用(部分一時金受取)の可否や手続きは制度・契約によって異なるため、受取前に運営主体へ確認するのが安全です。

📝 このセクションのポイント

- 一時金受取は退職所得控除+2分の1課税で税負担軽減

- 分割受取は公的年金等控除が適用される

- 死亡退職時は「500万円×法定相続人」の非課税枠が使える

特退共と中退共の併用は可能?運用上の論点とiDeCo+との組み合わせ

両制度の併用可否は、「同一従業員について」「企業単位で」など視点によって答えが変わります。誤解されやすい論点なので、実務上の取扱いを整理します。

まず、同一従業員について特退共と中退共の両方に加入することは原則不可です。どちらか一方を選択する必要があります。ただし、以下のようなケースでは併用や切替が可能です。事業主が退職金制度を再設計する際は、税理士・社労士と相談しながら設計するとトラブルを避けやすくなります。

①企業単位の使い分け:正社員は中退共、パート・アルバイトは特退共、というように従業員区分で分ける運用は可能です。短時間労働者には掛金が2,000円から設定できる中退共の特例枠を使う選択もあります。②iDeCo+との併用:特退共・中退共のいずれかに加入しながら、iDeCo+で個人の老後資産形成を上乗せできます。会社の退職金原資とは別レイヤーで、従業員の自助努力を支援する位置づけになります。

③退職金規程+共済:退職金規程(就業規則の一部)で定めた退職金総額のうち、一部を共済で準備する形で併用可能です。規程上の支給額が共済金を上回る場合は、差額を会社が別途支給することになります。④制度切替:特退共から中退共へ移行する場合、過去掛金の通算措置が一部適用されるケースがあります。切替時は両制度の運営主体へ事前相談が必須です。

詳しい実務の流れや条件の確認は、運営主体(商工会議所/勤労者退職金共済機構)に直接問い合わせることをお勧めします。制度変更は規程改定を伴うため、社労士・税理士との事前相談を並走させることでリスクを抑えられます。

📝 このセクションのポイント

- 同一従業員の特退共・中退共重複加入は原則不可

- 企業単位で従業員区分ごとに使い分けは可能

- iDeCo+や退職金規程との組み合わせ設計が実務の定石

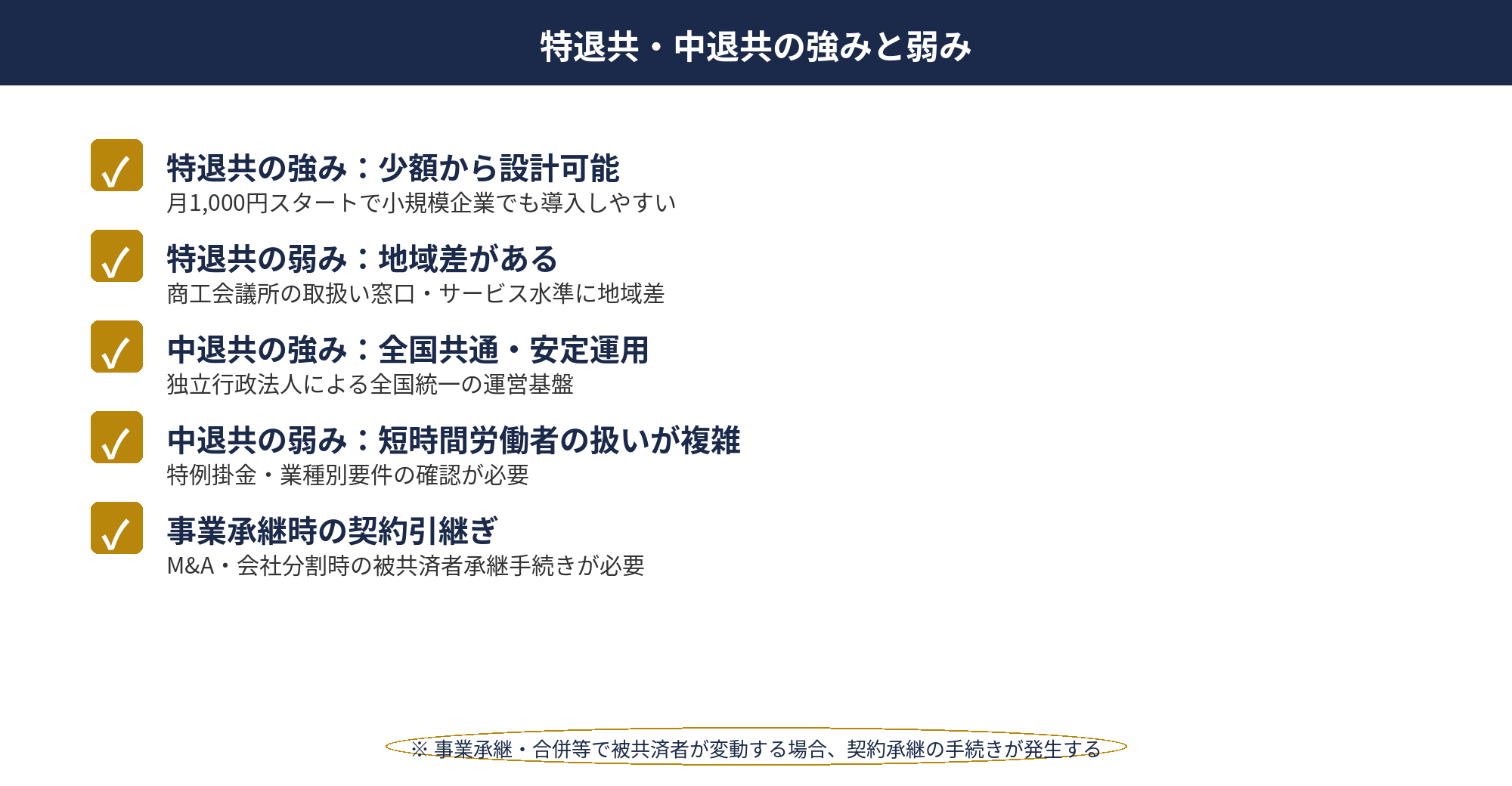

特退共・中退共のメリット・デメリット|強みと弱みを整理

両制度を運用面・コスト面・継続性の観点から整理すると、強み・弱みが明確に分かれます。自社の従業員構成と採用戦略を照らし合わせて判断する材料として整理します。

特退共の強みと弱み

強み:掛金が1,000円から1,000円刻みで設定でき、低額から無理なく始められる柔軟性が最大の特徴です。地域の商工会議所が窓口となるため、加入後の相談がしやすく対面対応も受けやすい仕組みです。短期在籍でも一定の共済金が支給される設計(中退共は24ヶ月未満は元本割れ)で、短期離職が多い業種にも向く点が強みです。

弱み:運営は保険会社に委託されているため、商品性や給付内容が保険会社ごとに若干異なる場合があります。知名度は中退共に劣り、新規採用時のアピール材料としてはやや弱い側面があります。また、新規加入助成のような公的補助がない点もコスト比較上の弱点です。

中退共の強みと弱み

強み:国が所管する独立行政法人が運営する安定性が最大の強みです。全国の中小企業で知名度が高く、求人票への記載時のブランド価値があります。新規加入時に国の助成金(掛金の一部を一定期間補助)があり、増額助成もあるため、制度運営コストを抑えやすい点もメリットです。

弱み:掛金の最低額が月5,000円からとやや高めで、小規模企業や短時間労働者中心の企業には負担感が出ることがあります。加入後12ヶ月未満の退職では共済金が支給されず、24ヶ月未満は掛金合計を下回る設計のため、短期離職に弱い点は留意が必要です。

事業承継時の契約引継ぎ

両制度とも、事業承継(M&A・後継者への引継ぎ)時には、承継先の企業が契約を引き継ぐことで継続加入が可能です。ただし承継の形態(合併/分割/株式譲渡)によって手続きが異なるため、事業承継時は運営主体への事前相談が必須です。特に中退共は書面審査が入るため、承継スケジュールには1〜2ヶ月のバッファを持たせるのが安全です。

📝 このセクションのポイント

- 特退共は柔軟性・地域密着・短期離職耐性が強み

- 中退共は国制度の安定性・助成金・ブランド価値が強み

- 事業承継時は両制度とも承継先が引き継ぎ可能(事前相談必須)

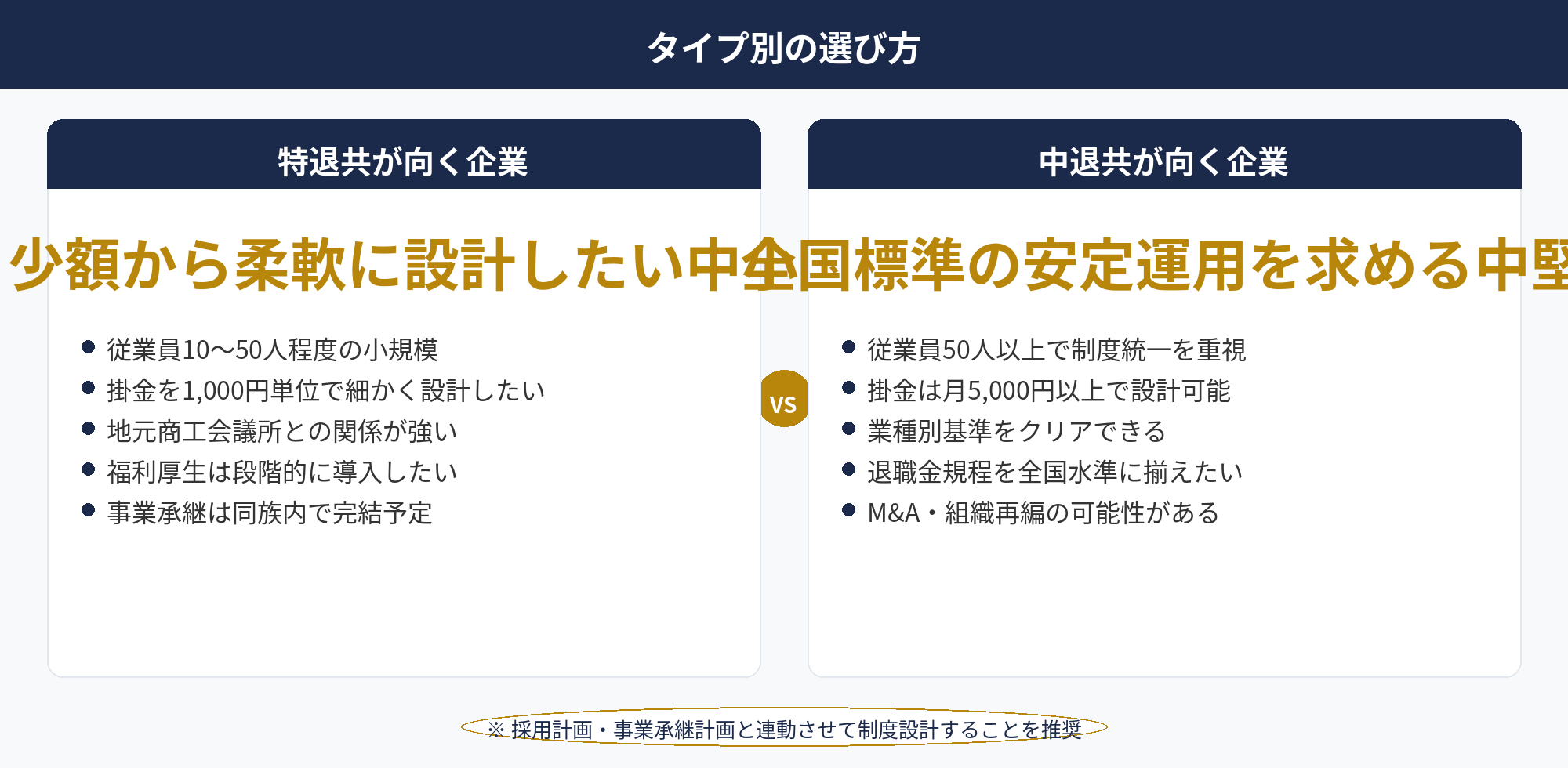

特退共と中退共のどちらを選ぶべきか?タイプ別判断基準と併用設計

最終判断は個別事情によりますが、代表的なパターンを整理します。どちらか一方を選ぶという発想だけでなく、従業員区分で使い分ける、経営者個人の制度と二段構えで設計するという視点も実務では重要です。

中退共が適しているタイプ:正社員中心で、月5,000円以上の掛金を無理なく拠出できる企業。新卒採用・中途採用で「国の制度」としての安心感を訴求したい企業。従業員の長期勤続(5年以上)を前提とした退職金設計を志向する企業。全国展開している、または今後展開予定の企業に向きます。国の新規加入助成を活用できる点も中退共の強みです。

特退共が適しているタイプ:月1,000円〜3,000円程度の小口から退職金制度を始めたい企業。パート・アルバイト中心で、短期勤続も配慮したい企業。地元商工会議所との関係が深く、地域密着で運用したい企業。保険会社の営業担当と継続的に相談できる体制を望む企業に向きます。商工会議所の対面サポートを重視する経営者には大きな強みです。

従業員構成が混在する企業では、正社員は中退共、パートは特退共という使い分けも有効です。また、経営者個人の退職金としては小規模企業共済(ART-047)が別枠で活用できます。さらに従業員の自助努力を引き出したい場合はiDeCo+(ART-048)を上乗せする選択肢もあります。退職金制度は役員・従業員・従業員自助の3レイヤーで設計するのが実務の定石です。

制度選択と設計は、税理士・社労士・運営主体を交えた個別相談で詰めるのが安全です。自社の従業員構成と将来の採用計画を棚卸しした上で、試算を並走させながら判断することをお勧めします。

📝 このセクションのポイント

- 正社員中心・長期勤続なら中退共、小口・短期配慮なら特退共

- 従業員区分ごとの使い分け(正社員中退共+パート特退共)も有効

- 経営者個人は小規模企業共済、従業員自助はiDeCo+で3レイヤー設計

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

特定退職金共済(特退共)と中小企業退職金共済(中退共)は、いずれも従業員の退職金を事業主拠出で準備できる公的な共済制度で、掛金は全額損金算入という節税効果が共通しています。違いは運営主体・掛金水準・助成制度・加入対象にあります。

特退共は商工会議所が運営する地域型で、月1,000円から1,000円刻みの柔軟な掛金設計が可能です。地元商工会議所との対面サポート、短期離職耐性の高さが強みです。一方、中退共は勤労者退職金共済機構が運営する全国型で、月5,000円以上から国の新規加入助成を受けられる点、国の制度としての安定性とブランド価値が強みです。

共済金の税務扱い(一時金=退職所得・分割=年金雑所得・死亡時=相続税非課税枠)は両制度で共通です。同一従業員の重複加入は不可ですが、企業単位で従業員区分ごとに使い分け、iDeCo+や退職金規程との組み合わせも可能です。

最終的な選択は従業員構成・業種・採用計画・キャッシュフローから判断します。経営者個人の退職金は小規模企業共済で別枠、従業員の自助努力はiDeCo+で上乗せする3レイヤー設計が実務の定石です。導入判断は税理士・社労士との個別相談で詰めることをお勧めします。

📎 合わせて読みたい

退職金共済の設計と他制度との使い分け、無料でご相談ください

従業員構成・業種・採用計画・キャッシュフロー・既存制度から、特退共と中退共のどちらが自社に合うかを整理します。iDeCo+や退職金規程、経営者個人の小規模企業共済との組み合わせも含め、800社超の支援実績をもとに最適解をご提案いたします。

※ ご相談は無料です。個別の税務・労務判断は顧問税理士・社労士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法・関連法令に基づく一般的な情報提供を目的として作成しています。個別の税務・労務判断については、必ず税理士・社労士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-23 — 初版公開