📑 この記事の目次 ▼ 開閉

役員退職金 適正額が問われる背景|過大支給で否認されるリスク

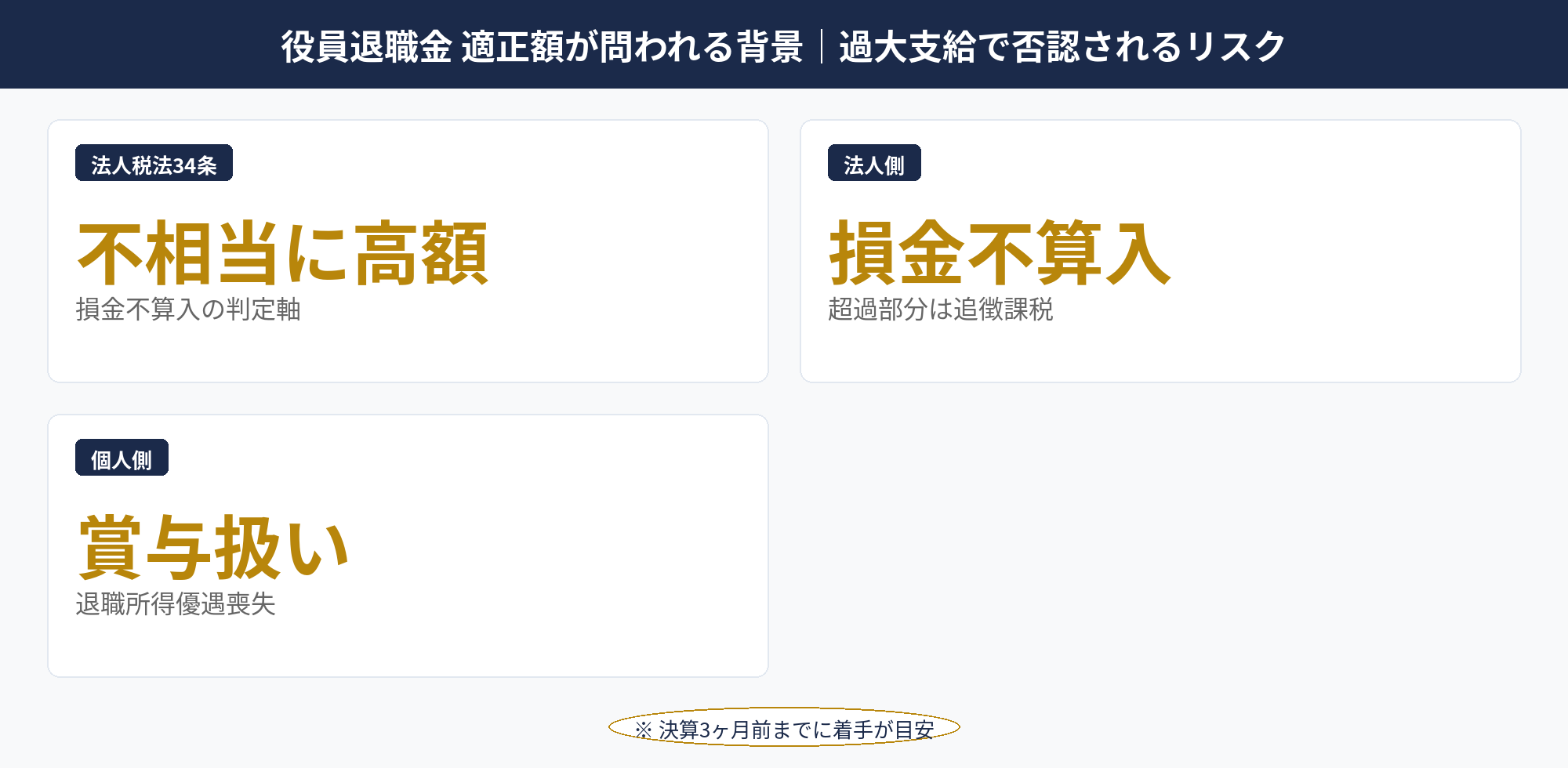

役員退職金 適正額は、法人税法34条2項および施行令70条で規定される「不相当に高額な部分」の判定基準で、適正額を超えた支給は損金不算入となるルールです。判例・裁決事例で長年積み上げられてきた基準で、税務調査での主要論点の1つです。

過大支給と判定されると、超過部分は法人側で損金不算入となり追徴課税が発生し、個人側でも超過部分は退職所得ではなく賞与扱い(給与所得)となるため、退職所得控除と2分の1課税の優遇が失われます。法人個人の二重不利益で、節税効果が大きく削られる結果になります。

適正額の判定で使われる主な算定式は3つあります。功績倍率法(最終報酬月額×勤続年数×功績倍率)、最終報酬月額方式(功績倍率法のバリエーション)、1年当たり平均額方式(同業他社の平均額×勤続年数)です。実務では複数の算定式で根拠を補完し合うことで税務調査での指摘リスクを下げます。

本記事では、3つの算定方式の使い分け、功績倍率の業種別・役位別目安、中小企業でのシミュレーション、過大支給と判定された判例、算定根拠の残し方までを2026年4月時点の実務視点で整理します。役員退職金 完全ガイドと組み合わせて検討するのが王道です。

📝 このセクションのポイント

- 法人税法34条で「不相当に高額」は損金不算入

- 過大支給は法人個人の二重不利益

- 複数算定式で根拠を補完するのが実務

役員退職金 適正額の計算方法|3方式の使い分け

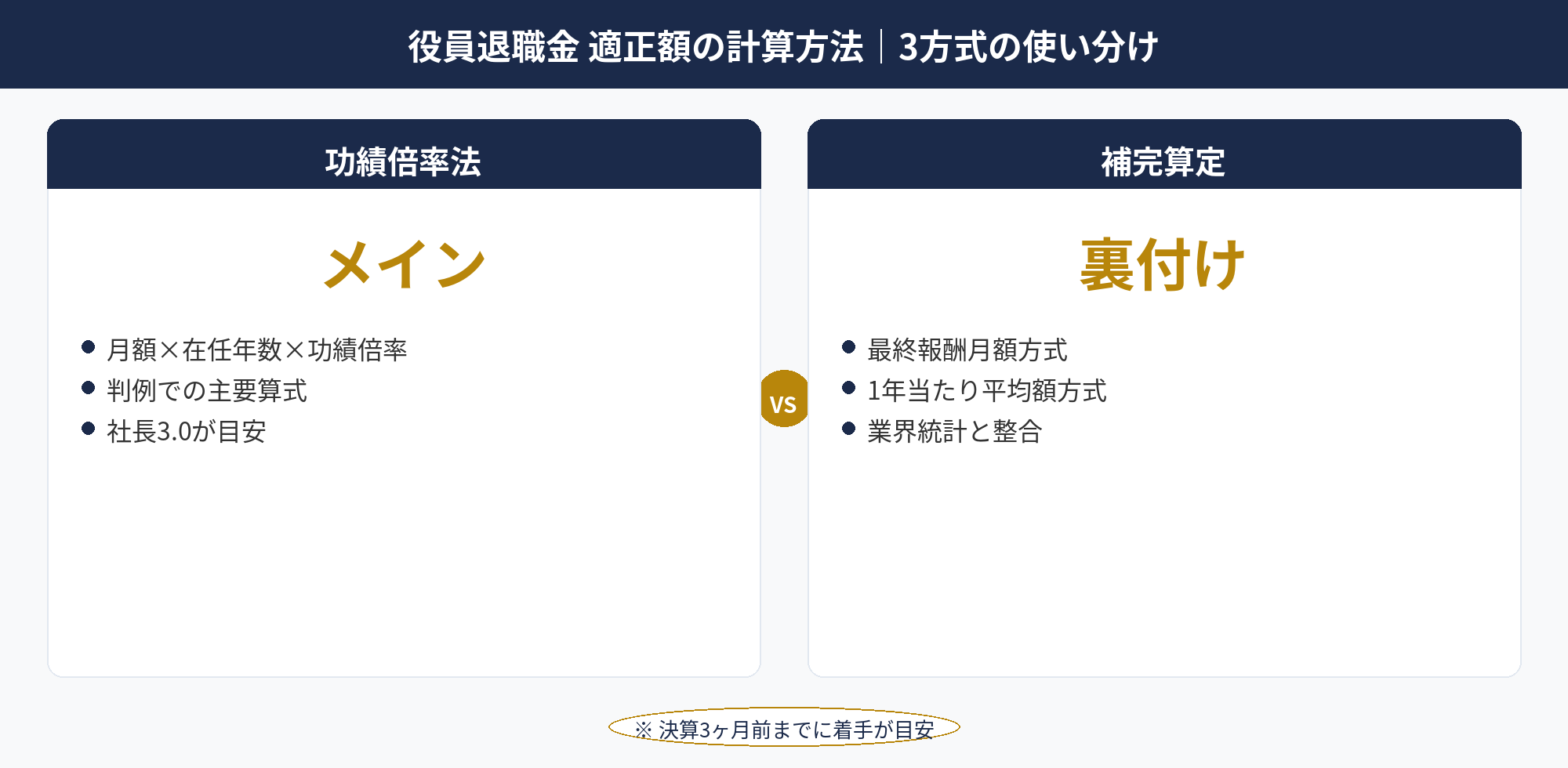

役員退職金 適正額の計算方法は、実務で次の3方式が使われています。

功績倍率法(メイン算定式)

功績倍率法は最も標準的な算定式で、次の式で計算します。

適正額 = 退職直前の役員報酬月額 × 役員在任年数 × 功績倍率

たとえば月額150万円・在任25年・功績倍率3.0の場合、適正額は1億1,250万円となります。功績倍率は役職と職責に応じて設定し、代表取締役で2.5〜3.0が標準的な目安です。判例で示されてきた目安水準を業種・規模で調整しながら適用します。

最終報酬月額方式(補完)

最終報酬月額方式は、退職直前の役員報酬月額をベースに業界水準で適正額を算定する方法です。功績倍率法と組み合わせて補完根拠とすることが多く、退任直前の報酬が業界相場の範囲内であれば、より客観性の高い算定として税務調査で説明しやすくなります。

注意点は、退職直前だけ報酬月額を引き上げるパターンが税務調査で問題視されやすい点です。直前数年の平均月額を併用するなど、複数の根拠で算定する設計が安全です。

1年当たり平均額方式(業績変動時)

1年当たり平均額方式は、同業・同規模の法人における役員退職金の年間支給平均額×勤続年数で算定する方法です。業績変動が大きく報酬月額が一定でなかった役員(創業期の低報酬→成長期の高報酬など)に向きます。

適用例:年間平均400万円・勤続25年なら、適正額は1億円。中小企業庁の業種別統計や金融機関・保険会社の役員退職金統計を基準値として使います。

3方式は排他関係ではなく補完関係です。功績倍率法をメイン根拠としつつ、業績変動が大きい場合は1年当たり平均額方式で補完根拠を取り、最終報酬月額方式で業界水準との整合を確認、という重ね合わせで税務調査での指摘リスクを下げる設計が王道です。

📝 このセクションのポイント

- 功績倍率法がメイン算定式

- 業績変動時は1年当たり平均額方式で補完

- 3方式の重ね合わせで根拠補強

功績倍率の目安|役位別・業種別の判例水準

功績倍率の目安水準は、過去の判例・裁決事例で次の値が広く参照されています。最も影響力のある判例は東京高裁平成25年3月14日判決で、各役位ごとの倍率目安が示されています。

役位別目安:代表取締役社長3.0/専務取締役2.4/常務取締役2.2/取締役1.8/監査役1.6。これは絶対値ではなく、業種・規模・職責で調整される目安です。一律3.0で適用すれば安全という単純な話ではなく、自社の業種特性・規模・社長の貢献度を踏まえた合理的な水準を設定する必要があります。

業種別の傾向:製造業・卸売業など実物資産を扱う業種では、判例目安に近い水準で問題になりにくい傾向があります。サービス業・ITなど無形資産中心の業種では、業界統計水準を併用して根拠を補強するのが安全です。金融・不動産業など利益率が高い業種では、退職金水準が大きくなりやすいため、過大判定リスクも高まる傾向があります。

規模別の傾向:年商10億円規模の中堅法人なら判例目安をそのまま適用しやすいですが、年商1億円以下の小規模法人で判例目安の倍率を適用すると、絶対金額が業界相場を超える可能性があります。中小企業庁の業種別退職金統計や、エヌエヌ生命保険の中小企業退職金調査(社長平均約2,476万円)など、規模に応じた基準値を併用します。

適正額の判定で重要なのは「単一の倍率に依存せず複数の根拠で算定する」ことです。判例倍率+業界統計+同業他社水準+法人の貢献度を組み合わせて、税務調査でも説明できる根拠資料を作成します。税理士ドットコム:法人の決算対策でも功績倍率の判例解説が出ています。

📝 このセクションのポイント

- 役位別目安は社長3.0/専務2.4/常務2.2/平取1.8/監査役1.6

- 業種・規模・職責で調整が必要

- 単一倍率に依存せず複数根拠で補強

役員退職金 適正額の設計を無料相談で整理しませんか

役員退職金 適正額は判例・業界相場・自社状況の複数軸で根拠を揃える必要があります。アセットサポートでは800社超の支援実績をもとに、適正額シミュレーション・退職金規程の整備支援・原資設計を無料でサポートしています。

役員退職金 適正額のシミュレーション|中小企業3パターン

役員退職金 適正額のシミュレーションを中小企業の典型3パターンで実施します。すべて社長が25年勤続して退任するケースを想定します。

パターン①:製造業(年商10億・社員50名)

社長月額報酬180万円・勤続25年・功績倍率3.0で算定。適正額=180万円×25年×3.0=1億3,500万円。製造業で判例倍率に近い水準で問題になりにくい。1年当たり平均額方式(業界平均500万円×25年=1億2,500万円)で補完根拠を取り、株主総会議事録・退職金規程に反映します。

パターン②:サービス業(年商3億・社員25名)

社長月額報酬100万円・勤続25年・功績倍率2.5で算定。適正額=100万円×25年×2.5=6,250万円。サービス業の中堅規模で、社長報酬と退職金のバランスを取る設計。1年当たり平均額方式(業界平均250万円×25年=6,250万円)と一致させて根拠補強。

パターン③:IT業(年商5億・社員30名)

社長月額報酬150万円・勤続25年・功績倍率2.7で算定。適正額=150万円×25年×2.7=1億125万円。IT業で無形資産中心のため、判例倍率より若干抑制した倍率2.7を適用。業界統計とも整合させ、株主総会議事録に算定根拠を明記します。

3パターンの共通ポイントは、①月額報酬は退職直前数年の平均で安定的に推移、②功績倍率は業種・規模・職責で調整、③1年当たり平均額方式で補完根拠を確保、④株主総会議事録と退職金規程に算定式を明記です。

これらのシミュレーションは目安で、実際の適正額は自社の業績推移・業界水準・退任時の経営判断で個別調整が必要です。税理士・代理店との連携で複数の算定根拠を揃え、税務調査でも説明できる設計が王道です。役員退職金 完全ガイドとマネーフォワード クラウド:税務・会計ブログも参考になります。

📝 このセクションのポイント

- 製造業10億規模で適正額1.35億円

- サービス業3億規模で適正額6,250万円

- IT業5億規模で適正額1億円程度

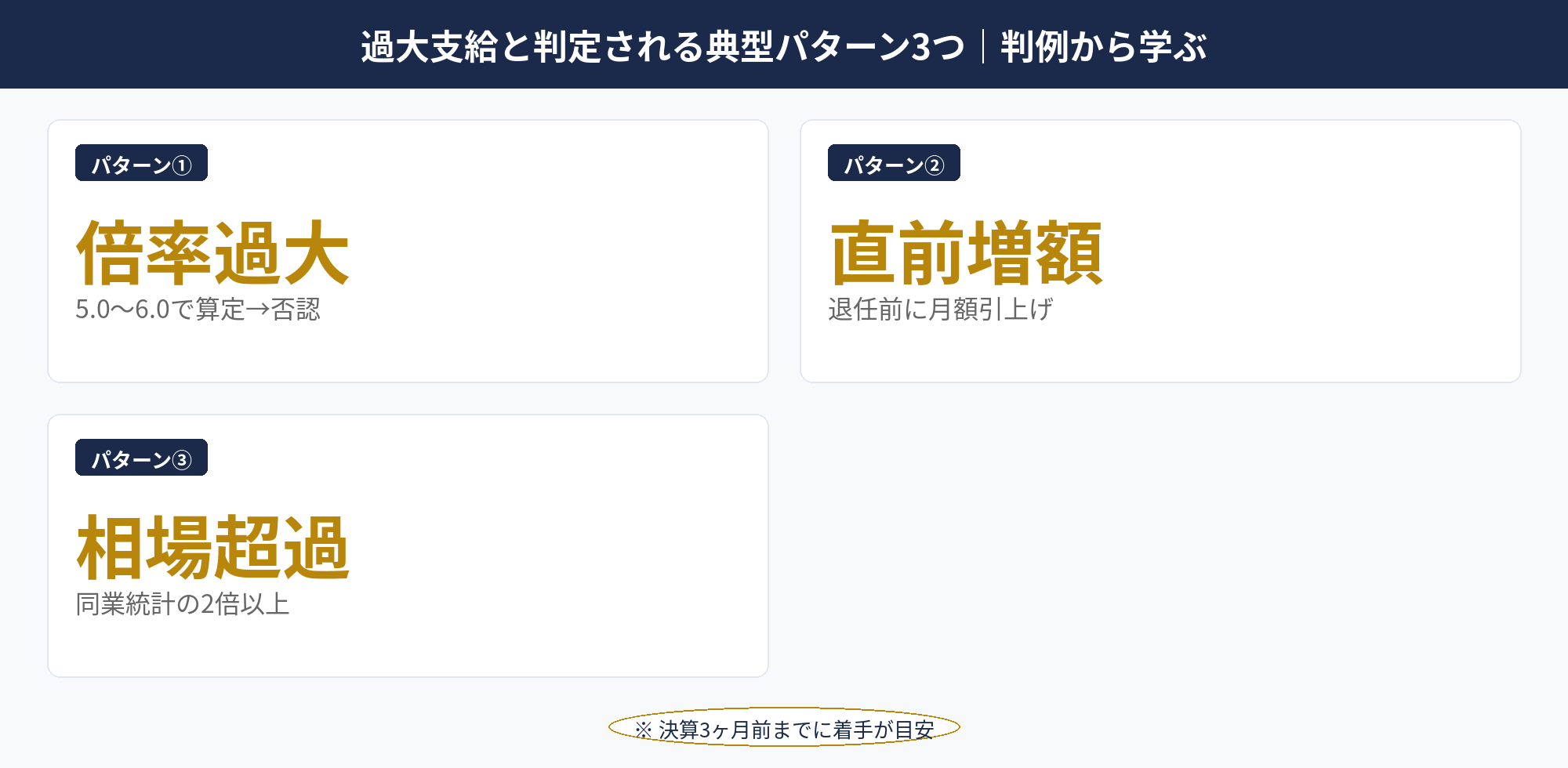

過大支給と判定される典型パターン3つ|判例から学ぶ

役員退職金 適正額を超過した支給で過大判定された判例を3パターンで整理します。

パターン①:功績倍率の過大設定

代表取締役の功績倍率を5.0や6.0で適用したケース。判例目安の3.0前後を大幅に超える設計で、業界相場・同規模他社との比較で説明できないと過大判定されます。「特別功労金」名目で別建てにしても、実質的に退職金として支給されたと判定されると同様の扱いです。

パターン②:退職直前の報酬月額引き上げ

退任の直前1〜2年に役員報酬月額を大幅に引き上げ、退職金算定のベースを底上げするケース。退任直前だけ月額を200万円→500万円に引き上げて功績倍率法で算定すると、過大判定の典型パターンです。判例では「退職金支給を目的とした報酬引き上げ」と認定されると過大部分が損金不算入となります。

パターン③:同業相場の大幅超過

1年当たり平均額方式での同業統計と比較して、退職金額が業界相場を大幅に超えるケース。中小企業庁・業界団体の統計、保険会社の中小企業退職金調査などで業界相場が示されており、相場の2倍以上を超えると過大判定リスクが急上昇します。

これら3パターンを避けるための実務対応は、①功績倍率は判例目安±20%程度の範囲で設定、②退職直前の報酬月額引き上げは避ける(必要なら3〜5年前から段階的に)、③同業相場との比較資料を社内に残すです。法人節税の失敗事例でも、過大役員退職金は典型的な失敗パターンとして触れています。

📝 このセクションのポイント

- 功績倍率過大・直前報酬引上・相場超過が3大パターン

- 判例目安±20%が安全圏

- 同業相場との比較資料を社内に残す

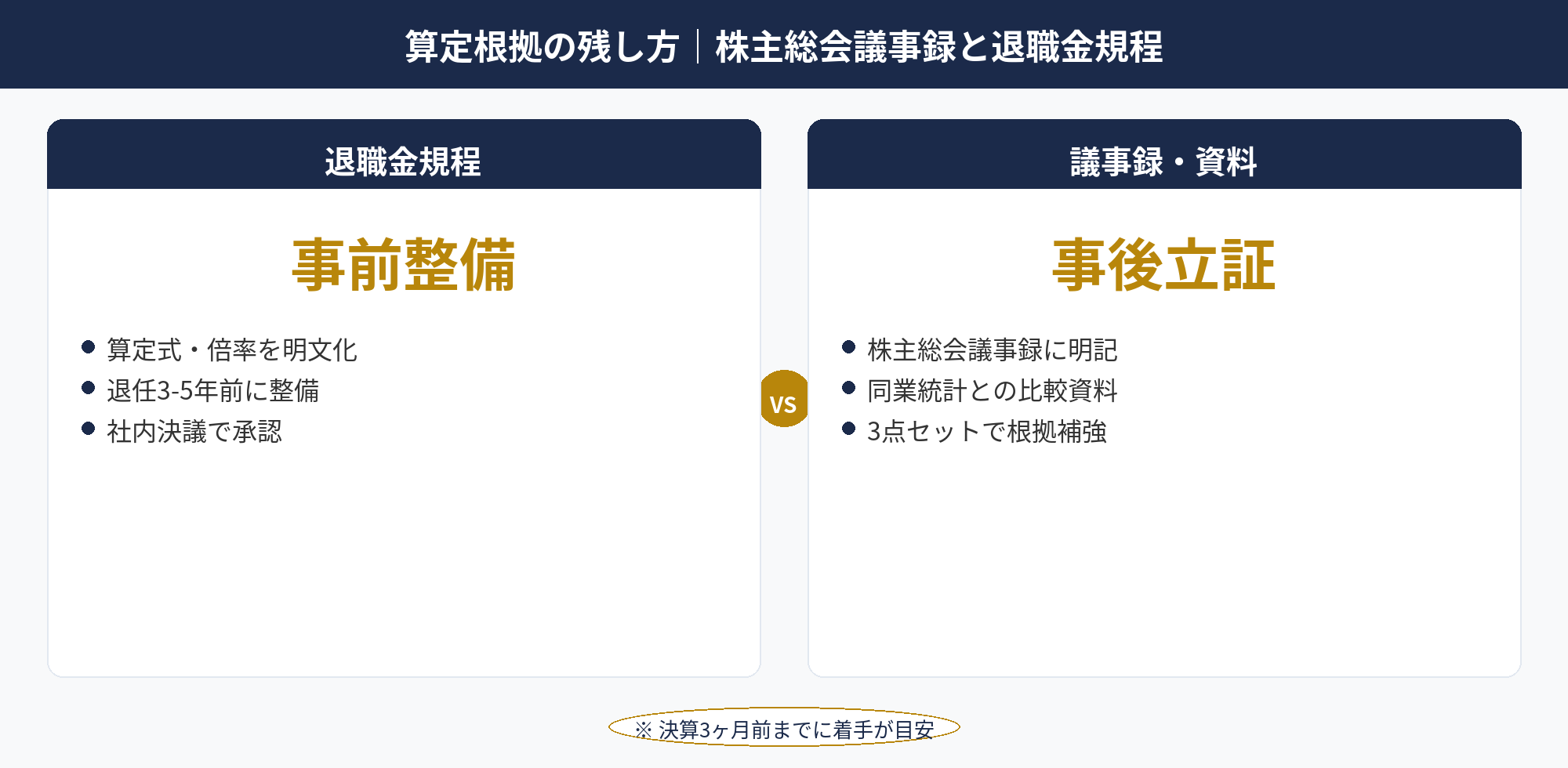

算定根拠の残し方|株主総会議事録と退職金規程

役員退職金 適正額の算定根拠は、税務調査での立証資料として整備しておく必要があります。中核となるのは次の3点です。

①退職金規程の整備:役員退職金規程は、算定式・倍率・支給対象・支給時期を明文化した社内規程です。「退任時に支給する退職金は、最終報酬月額×役員在任年数×功績倍率で算定する。功績倍率は社長3.0、専務2.4、常務2.2、取締役1.8、監査役1.6を基準とし、業績・職責により調整できる」のような条文で算定式を明示します。退任の数年前に規程を整備しておくことが、税務調査時の説明力を高めます。

②株主総会議事録での根拠明記:退職金支給を決議する株主総会議事録に、具体的な算定式・適用倍率・算定金額・補完根拠を明記します。「最終報酬月額150万円・在任年数25年・功績倍率3.0を適用し、適正額1億1,250万円とする。1年当たり平均額方式(業界平均400万円×25年=1億円)も併用して根拠を補強した」というように、複数の算定根拠を議事録に残します。

③同業他社・業界統計との比較資料:算定根拠を客観性で裏付けるため、中小企業庁の業種別統計、業界団体の役員報酬調査、保険会社の中小企業退職金調査(エヌエヌ生命・三井住友海上等)などのデータを社内資料として保管します。これらを株主総会議事録に添付するか、別添資料として保存することで、税務調査での説明資料として活用できます。

3点セットを揃えることで、過大判定リスクを大幅に下げられます。実務では退任の3〜5年前から段階的に整備し、退任時に焦って準備しない設計が王道です。国税庁のタックスアンサーでも役員退職金の損金算入要件は詳細解説されています。

📝 このセクションのポイント

- 退職金規程・議事録・比較資料の3点セット

- 議事録に複数算定根拠を明記

- 退任3〜5年前から段階的整備

役員退職金 適正額の見直しタイミング|退任前5年・3年・1年

役員退職金 適正額の検討は、退任の5年前から段階的に進めるのが標準的な準備期間です。退任直前で焦って算定すると、複数算定根拠の準備が不十分になりがちです。

退任5年前:概算検討フェーズ。退任予定時期と退職金原資の必要額を概算で算出し、退職金規程の整備状況を確認。功績倍率法と1年当たり平均額方式で複数の概算を出し、業界統計と比較します。原資が不足する場合は法人保険・経営セーフティ共済・小規模企業共済などの積立計画を立案します。

退任3年前:原資準備フェーズ。退職金原資の積立を進め、最終報酬月額の安定化を図ります。退職金規程の細部を確定し、株主総会で「役員退職金規程」として承認を得る場合は決議を行います。同業他社・業界統計の最新データを集め、比較資料を整備します。

退任1年前:最終確定フェーズ。適正額の最終算定を行い、税理士・代理店との連携で根拠の妥当性を検証します。月額報酬の最終調整、原資の解約タイミング検討、株主総会議案の準備を進めます。

退任時:株主総会決議と支給。株主総会で退職金議案を決議し、議事録に算定式・倍率・適正額・補完根拠を明記します。決議後、銀行振込で退職金を支給し、源泉徴収・退職所得の受給に関する申告書を整備します。

退任後の3年間は税務調査の主な対象期間です。算定根拠資料・議事録・規程・比較資料を整備した状態で保管しておくことで、調査時の説明をスムーズに進められます。役員退職金 完全ガイドと組み合わせて、長期スパンの設計を進めましょう。

📝 このセクションのポイント

- 退任5年前:概算検討・原資不足の積立計画

- 退任3年前:原資準備・規程確定

- 退任1年前:最終確定・税理士検証

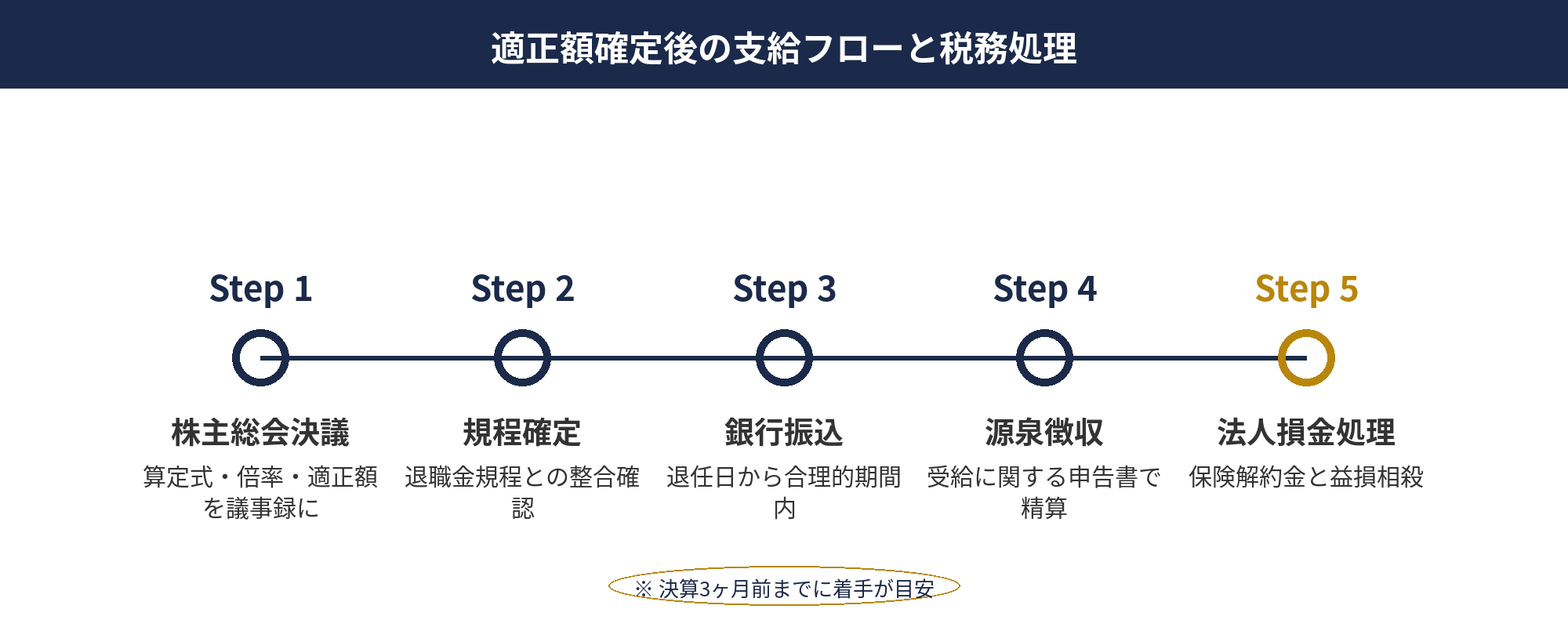

適正額確定後の支給フローと税務処理

適正額確定後の支給フローを6段階で整理します。

Step 1:株主総会決議。退任議案と退職金支給議案を株主総会で決議。議事録に算定式・倍率・適正額・補完根拠を明記し、議長・出席役員の署名押印を整備します。

Step 2:規程に基づく確定。退職金規程と議事録を突き合わせ、支給金額の最終確定を行います。退職金規程に「業績・職責により調整できる」旨の柔軟条項を入れておくと、最終調整が説明しやすくなります。

Step 3:銀行振込。退任日または退任後合理的な期間内に銀行振込で支給を実行。支給日は税務上の損金算入時期に直結するため、決算期との関係で慎重に判断します。

Step 4:源泉徴収。退職金支給時に源泉徴収を実施。「退職所得の受給に関する申告書」を本人から受け取れば、退職所得控除と2分の1課税を反映した適正額を源泉徴収できます(受給者は確定申告不要)。受け取らない場合は20.42%の一律源泉徴収となり、受給者が確定申告で精算します。

Step 5:法人側損金処理。退職金支給日の属する事業年度の損金として計上。決算月との関係で支給日を調整することで、当期所得を最大限圧縮する設計が王道です。法人保険の解約返戻金がある場合は、解約と支給を同一事業年度に合わせることで益金損金相殺の効果を実現します。

Step 6:個人側退職所得申告。受給者は退職所得として分離課税で確定。勤続年数に応じた退職所得控除(勤続20年以下は40万円/年、21年目以降は70万円/年)と2分の1課税の優遇を享受します。

6段階を通じて、退職日・株主総会日・支給日・解約日の整合性が税務調査での重要論点です。書類日付が前後逆転していると指摘リスクが高まるため、退任の数ヶ月前から日程を逆算して進めます。国税庁:法人税のあらまし PDFと税理士ドットコム:法人の決算対策でも実務感覚に関する解説が出ています。

📝 このセクションのポイント

- 株主総会→規程確定→振込→源泉→損金処理→個人申告の6段階

- 退職金支給と保険解約を同期して益損相殺

- 退職日・総会日・支給日の整合性が調査論点

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

役員退職金 適正額は、法人税法34条で「不相当に高額な部分」が損金不算入と定められており、税務調査での主要論点です。

功績倍率法(最終報酬月額×在任年数×功績倍率)をメイン根拠とし、判例目安の社長3.0・専務2.4・常務2.2・平取1.8・監査役1.6を基準に業種・規模・職責で調整します。1年当たり平均額方式・最終報酬月額方式で補完根拠を取り、退職金規程・株主総会議事録・業界統計との比較資料の3点セットで根拠を残します。退任5年前からの段階的設計で、過大判定リスクを抑えながら節税効果を最大化することが王道です。

📎 合わせて読みたい

役員退職金 適正額の設計を無料相談で整理しませんか

役員退職金 適正額は判例・業界相場・自社状況の複数軸で根拠を揃える必要があります。

アセットサポートでは800社超の支援実績をもとに、適正額シミュレーション・退職金規程の整備支援・原資設計(法人保険・共済等)を無料でサポートしています。

退任5年前からの段階的設計が王道です。早めにご相談ください。

※ご相談は無料です。商品の押し売りは一切ありません。

※ 本記事は2026年4月時点の税法・通達に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。本記事の情報を用いた行動により生じた損害について、当社は責任を負いかねます。