📑 この記事の目次 ▼ 開閉

個人事業主の青色申告とは|白色申告との決定的な差は「控除額」と「損失の繰越」

個人事業主の青色申告は、事業所得・不動産所得・山林所得がある人が「一定の帳簿を備え付け、税務署に申請して承認を受ける」ことで使える確定申告の方式とされています。個人事業主の節税の土台となる制度であり、所得が発生する前から必ず検討すべき選択肢です。

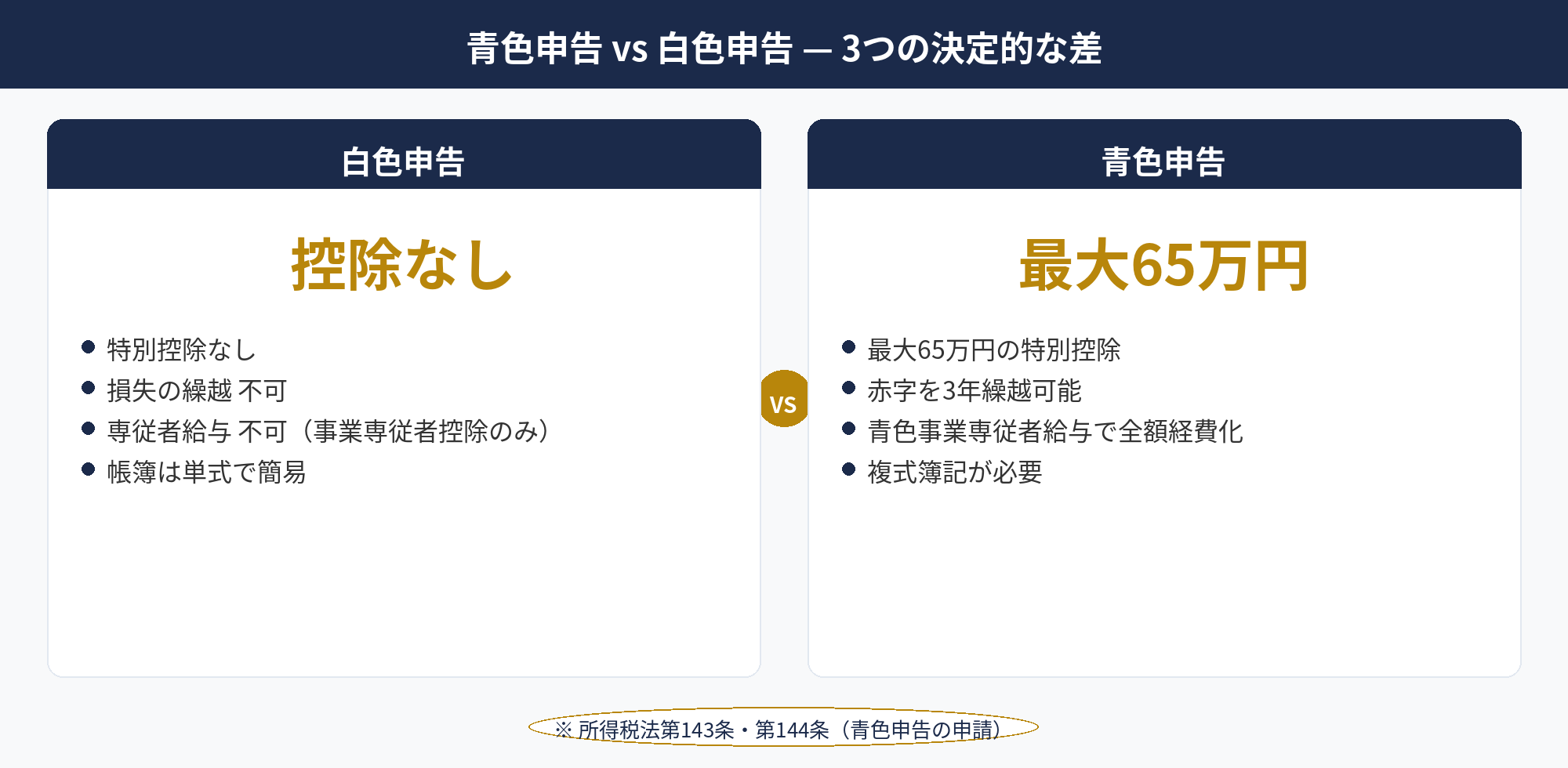

白色申告との主な違いは次のとおりで、いずれも金額に直接インパクトが出る項目ばかり。

| 項目 | 白色申告 | 青色申告(65万円控除) |

|---|---|---|

| 特別控除 | なし | 最大65万円 |

| 赤字の繰越 | 不可 | 3年間繰越可能 |

| 専従者給与 | 配偶者86万円/その他50万円上限 | 届出額の範囲で全額経費化 |

| 30万円未満の一括経費 | 不可(通常の減価償却) | 少額減価償却資産特例で可 |

| 帳簿の要求水準 | 簡易な記帳でOK | 複式簿記+e-Tax or 電子帳簿 |

具体的には、課税所得300万円の個人事業主が65万円控除を取ると、所得税・住民税を合わせて概ね年間15〜20万円の節税効果が期待できるとされています。加えて事業初年度が赤字になった場合、白色なら切り捨てるしかない赤字を青色なら翌年以降3年間の黒字と相殺できるため、起業直後の税負担を大きく緩和できる点が特徴です。詳細は国税庁「青色申告制度」をご参照ください。

📝 このセクションのポイント

- 白色との違いは「最大65万円控除」と「3年間の損失繰越」が柱

- 課税所得300万円なら年15〜20万円程度の節税効果が期待できる

- 起業初年度の赤字を救える損失繰越は資金繰り面でも重要

- 専従者給与・少額減価償却など周辺特典も白色より広い

65万円・55万円・10万円 — 個人事業主の青色申告で選ぶべき控除額

青色申告特別控除は2020年分から改正され、次の3段階に整理されました。

📌 個人事業主の青色申告における控除3段階

- 65万円控除:複式簿記+貸借対照表提出+e-Tax or 電子帳簿保存

- 55万円控除:複式簿記+貸借対照表提出(紙申告)

- 10万円控除:簡易簿記(単式)でも可

65万円と55万円の条件差は「電子申告 or 電子帳簿保存の有無」だけ。個人事業主の節税を真剣に考えるなら、事実上65万円一択と言えるでしょう。e-Taxは国税庁が無償提供しており、追加コストなしで10万円の控除上乗せ効果が得られるためです。

一方、10万円控除は「複式簿記が難しい」「開業年度だけ簡単に済ませたい」という場合の選択肢。ただし所得税率が低い層でも10万円控除と65万円控除では年間5〜10万円程度の納税額差が発生する場合が多いため、初年度から65万円控除を目指すことを強くおすすめします。実際に65万円控除を選んだ個人事業主の割合は年々上昇しており、freee社の公開資料でも電子申告率の急上昇が報告されています。

⚠️ 65万円控除でも全額使えない場面

青色申告特別控除は「青色申告の対象となる所得金額」が上限となる点に注意。事業所得が30万円なら控除は30万円まで、赤字なら特別控除は使えません。控除額は「所得を超えて使えない」仕組みなので、初年度の売上が小さい場合は実効効果が限定される場合もあります。

📝 このセクションのポイント

- 青色申告特別控除は65万円・55万円・10万円の3段階

- 65万円と55万円の差はe-Tax or 電子帳簿保存の有無だけ

- 10万円控除は簡易簿記でも可だが節税効果は限定的

- 所得額が控除額より少ない年は全額を使い切れない

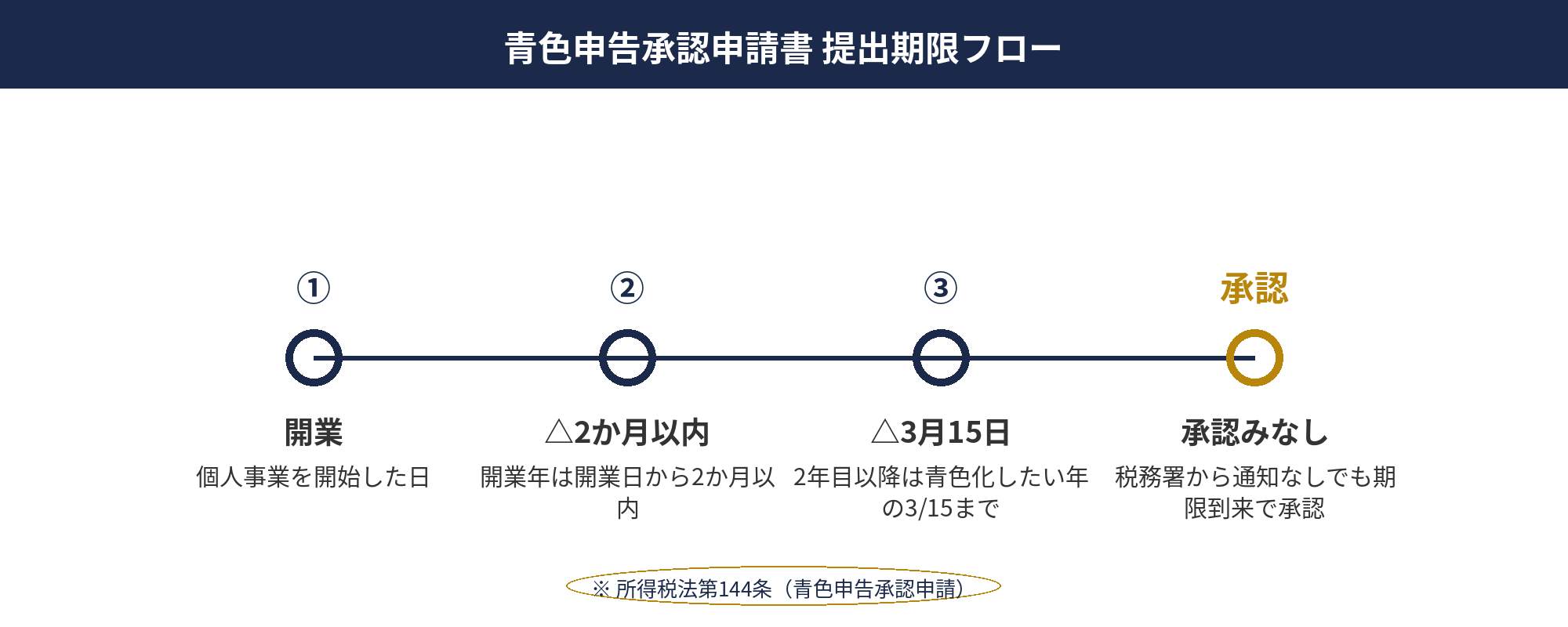

青色申告承認申請書の期限|個人事業主の青色申告で最も多い事故

個人事業主の青色申告を始めるには、事前に「所得税の青色申告承認申請書」を所轄税務署に提出し、承認を受ける必要があるとされています。提出期限は開業タイミングで次のように分かれます。

| ケース | 提出期限 | 適用される年 |

|---|---|---|

| 1/1〜1/15までに開業 | 3/15まで | 開業年から |

| 1/16以降に開業 | 開業日から2か月以内 | 開業年から |

| 2年目以降に青色へ切替 | その年の3/15まで | その年から |

例えば8月10日に開業した個人事業主の場合、青色申告承認申請書の期限は「10月10日まで」。この日を過ぎると、その年の申告は白色でしか出来ず、青色が使えるのは翌年分からとなります。開業届と青色申告承認申請書は同時提出できるため、個人事業主の節税を少しでも意識するなら開業日に2枚セットで出すのが鉄則です。

提出先は納税地の所轄税務署。e-Taxでもオンライン提出可能で、国税庁「所得税の青色申告承認申請手続」に書式・記入例・FAQがまとまっています。なお相続によって事業を承継した場合は被相続人の申告状況で期限が変わる特則があるため、ケースによっては別途税理士への確認が必要です。

✅ 間に合わせるための実務TIPS

- 開業届と青色申告承認申請書は同日提出が鉄則

- 会計ソフト(freee・マネーフォワード)は書式を自動生成・e-Tax送信可

- 提出後に「青色申告の取りやめ」を出さない限り、承認は翌年以降も継続

- 期限を過ぎた年は白色で申告し、翌年3/15までに申請書を再提出する

📝 このセクションのポイント

- 開業年は「開業から2か月以内」、2年目以降は「3月15日まで」が提出期限

- 期限を過ぎると翌年からしか青色にできない

- 開業届と同時提出が鉄則

- 一度承認されれば取りやめ届を出すまで継続

e-Tax+電子帳簿保存が65万円控除の絶対条件|個人事業主の青色申告の実務

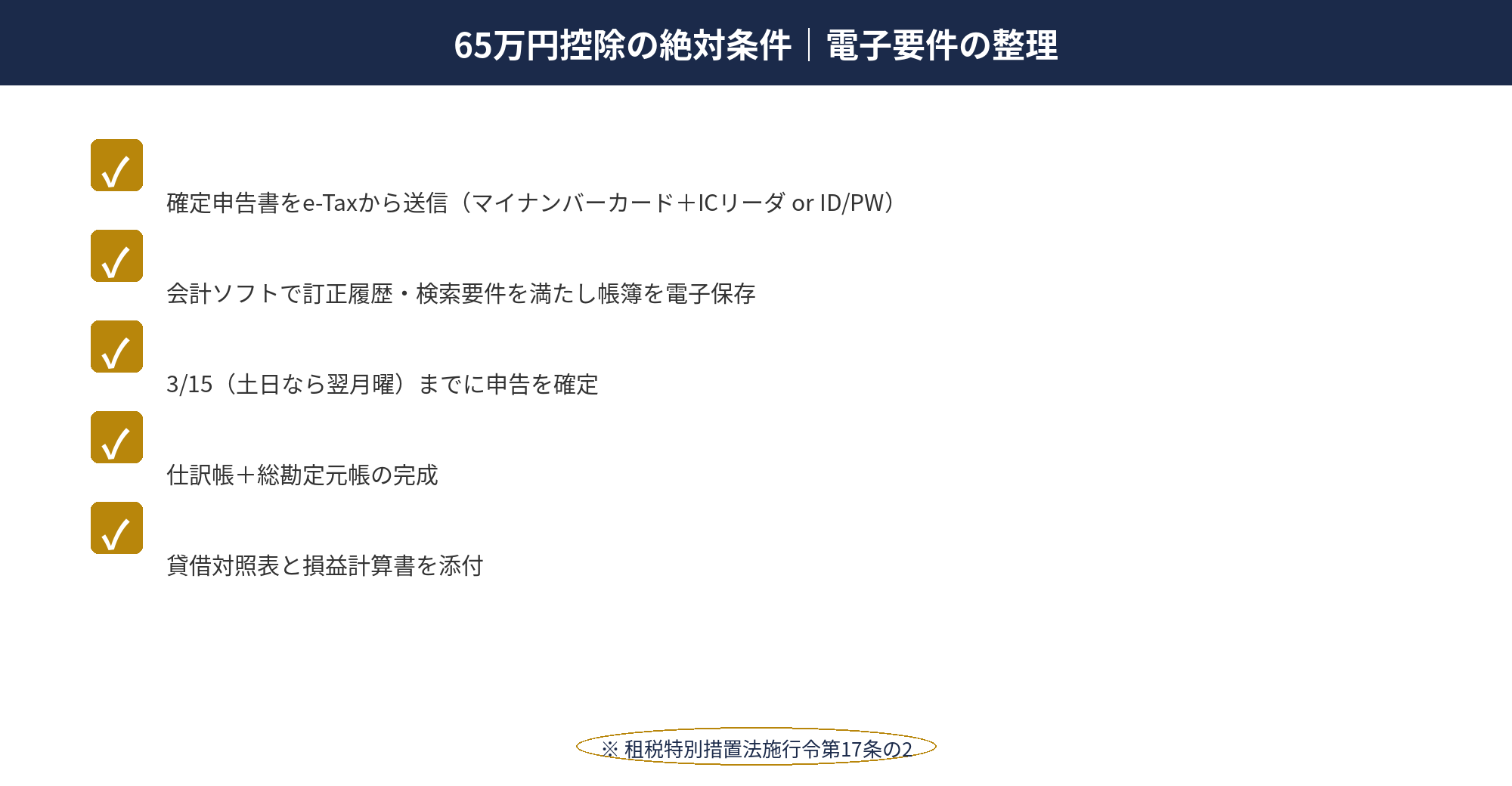

個人事業主の青色申告で65万円控除を取るために2020年分から追加された要件が、次の「いずれか」を満たすこと、とされています。

📐 65万円控除の追加要件(いずれか)

- e-Taxによる電子申告 — 確定申告書・青色申告決算書を電子送信

- 電子帳簿保存 — 優良な電子帳簿の要件を満たした上で税務署へ事前届出

現実的にはe-Taxの一択と考えて問題ありません。理由は次のとおりです。

- e-Taxは国税庁が無償提供、追加コストゼロ

- スマホとマイナンバーカードがあれば自宅で完結

- 還付がある場合は書面より受取が早い(概ね3週間程度)

- 電子帳簿保存は事前届出が必要で、要件(検索機能・訂正削除履歴等)のハードルが高い

e-Taxの具体的な手順は国税庁「e-Tax公式サイト」またはマネーフォワード「確定申告ナレッジ」で詳細を確認できます。会計ソフトを使っている場合はソフト側でe-Tax送信機能を備えているため、実質的にワンクリックで送信が完了します。

一方、電子帳簿保存を選ぶのは「複数事業を抱えており帳簿点数が多い」「将来的に法人化する予定があり、電帳法対応を先取りしたい」といったケース。詳細は国税庁「電子帳簿保存法一問一答」(PDF)をご参照ください。

📝 このセクションのポイント

- 65万円控除はe-Tax or 電子帳簿保存のいずれか必須

- 現実的にはe-Taxが圧倒的に低コスト・低負荷

- 会計ソフト連携でワンクリック送信が可能

- 電子帳簿保存は事前届出+要件充足のハードルが高い

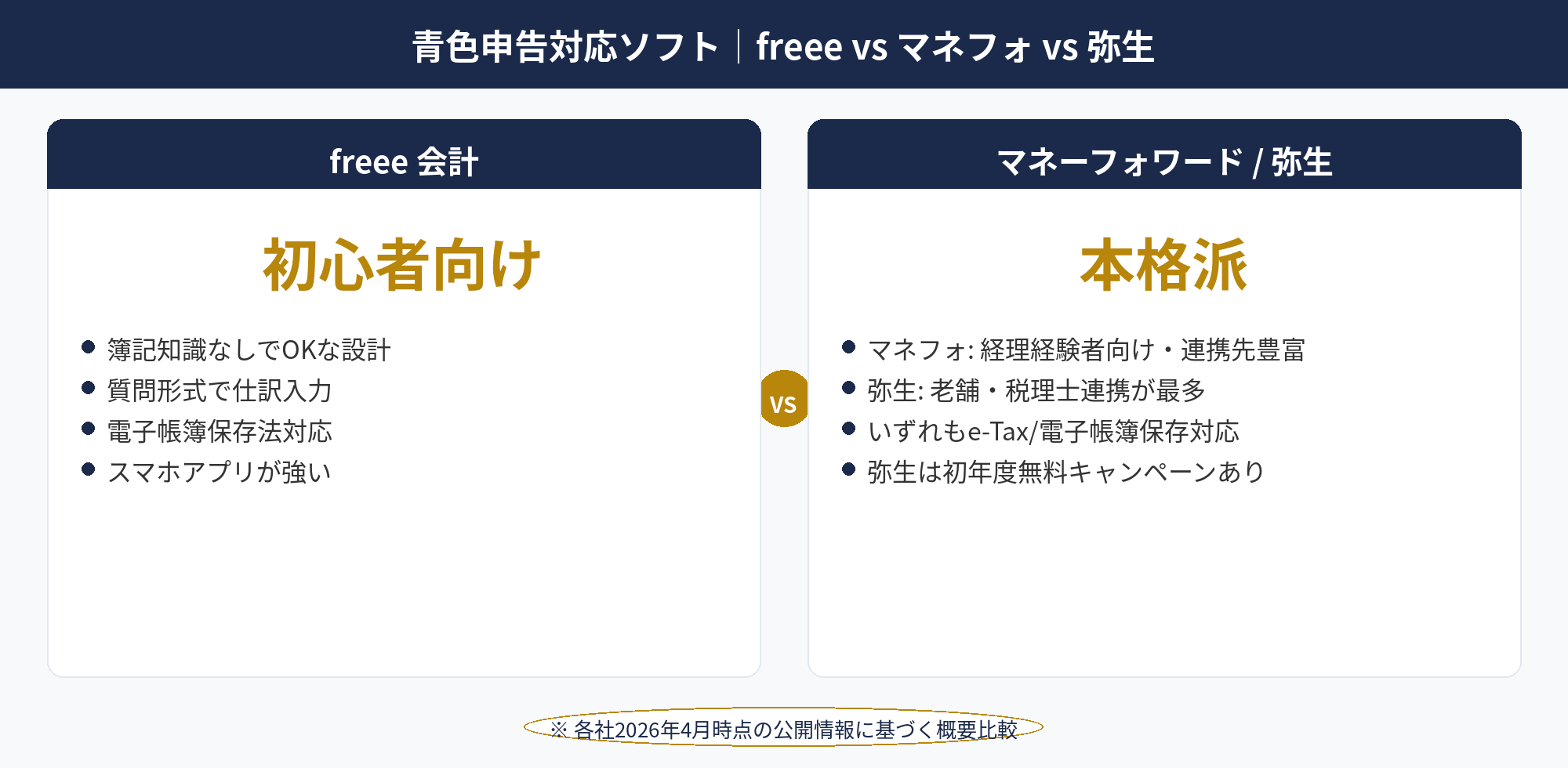

複式簿記を会計ソフトで突破する — 個人事業主の青色申告を支える3大ソフト比較

65万円控除の必須要件である複式簿記は、会計ソフトを使えば事実上ノータッチで完結します。ここでは個人事業主の節税実務で主流の3ソフトを整理します。

| ソフト | 月額(税抜) | 向いている人 | 特徴 |

|---|---|---|---|

| freee会計 | 1,180円〜 | 簿記ゼロの初心者 | 質問形式の取引登録、スマホ完結度が高い |

| マネーフォワード クラウド確定申告 |

980円〜 | 簿記経験がある人 | 仕訳の自由度が高く、会計基準に忠実な表示 |

| 弥生会計オンライン (青色申告オンライン) |

初年度無料〜 | コスト最重視の人 | シェア最大級、サポート電話が手厚い |

いずれも共通で搭載している主要機能は次のとおり。

- 銀行・クレカ・電子マネーとのAPI連携による自動取り込み

- AIによる勘定科目のサジェスト&仕訳自動化

- 青色申告決算書・所得税申告書の自動作成

- e-Tax送信機能(マイナンバーカード連携)

会計ソフトの利用料は必要経費として全額損金算入可能。年間1〜2万円のコストで65万円控除が取れるなら投資対効果は極めて高く、個人事業主の青色申告における「お守り」的な位置づけです。

なおソフトの選び方で迷う場合は「簿記の知識があるか」で分かれる傾向があり、簿記ゼロならfreee、簿記経験者ならマネーフォワード、とにかく安く済ませたいなら弥生、というのが実務感覚です。各社とも無料体験期間があるため、実際に使い比べることもできます。

📝 このセクションのポイント

- 会計ソフトを使えば複式簿記は事実上ノータッチで完結

- freee・マネーフォワード・弥生の3大ソフトが主流

- 月1,000円前後のコストで65万円控除の要件を満たせる

- 利用料は全額経費として損金算入可能

青色申告が使える5つの節税特典(65万円控除以外)

65万円控除の陰に隠れがちですが、個人事業主の青色申告には他にも強力な特典が並んでいます。実務で特に効くのが次の5つ。

✅ 青色申告の5大節税特典

- 純損失の3年繰越 — 赤字を翌年以降3年間の黒字と相殺できる

- 純損失の繰戻し還付 — 前年が黒字なら既に納めた税を還付できる

- 少額減価償却資産の特例 — 30万円未満の資産を年300万円まで即時経費化

- 青色事業専従者給与 — 家族への給与を届出額の範囲で全額経費化

- 貸倒引当金の計上 — 売掛金残高の5.5%を経費として先取り

例えば開業初年度に赤字150万円、翌年に黒字300万円が出た場合、白色では翌年の所得300万円全額が課税対象。青色なら赤字150万円を相殺でき、課税所得は150万円に圧縮されます。所得税・住民税の圧縮効果だけで年30万円以上の節税となるケースもあり、個人事業主の節税の中でも効果が大きい仕組みと言えるでしょう。

また少額減価償却資産の特例は、パソコン・カメラ・机などの事業用資産を「30万円未満なら一括で経費にできる」制度。通常は10万円を超える資産は減価償却(数年に分けて経費化)が必要ですが、青色ならこの手間を回避できます。なお2026年度税制改正で「40万円未満」に拡充される見込みであり、動向は国税庁「青色申告制度」で随時更新されます。

📝 このセクションのポイント

- 赤字を3年繰越できる純損失繰越が青色の目玉特典

- 前年黒字なら繰戻し還付で既納税を取り戻せる

- 少額減価償却資産の特例は2026年度改正で40万円へ拡充見込み

- 専従者給与・貸倒引当金も年数十万円単位の効果

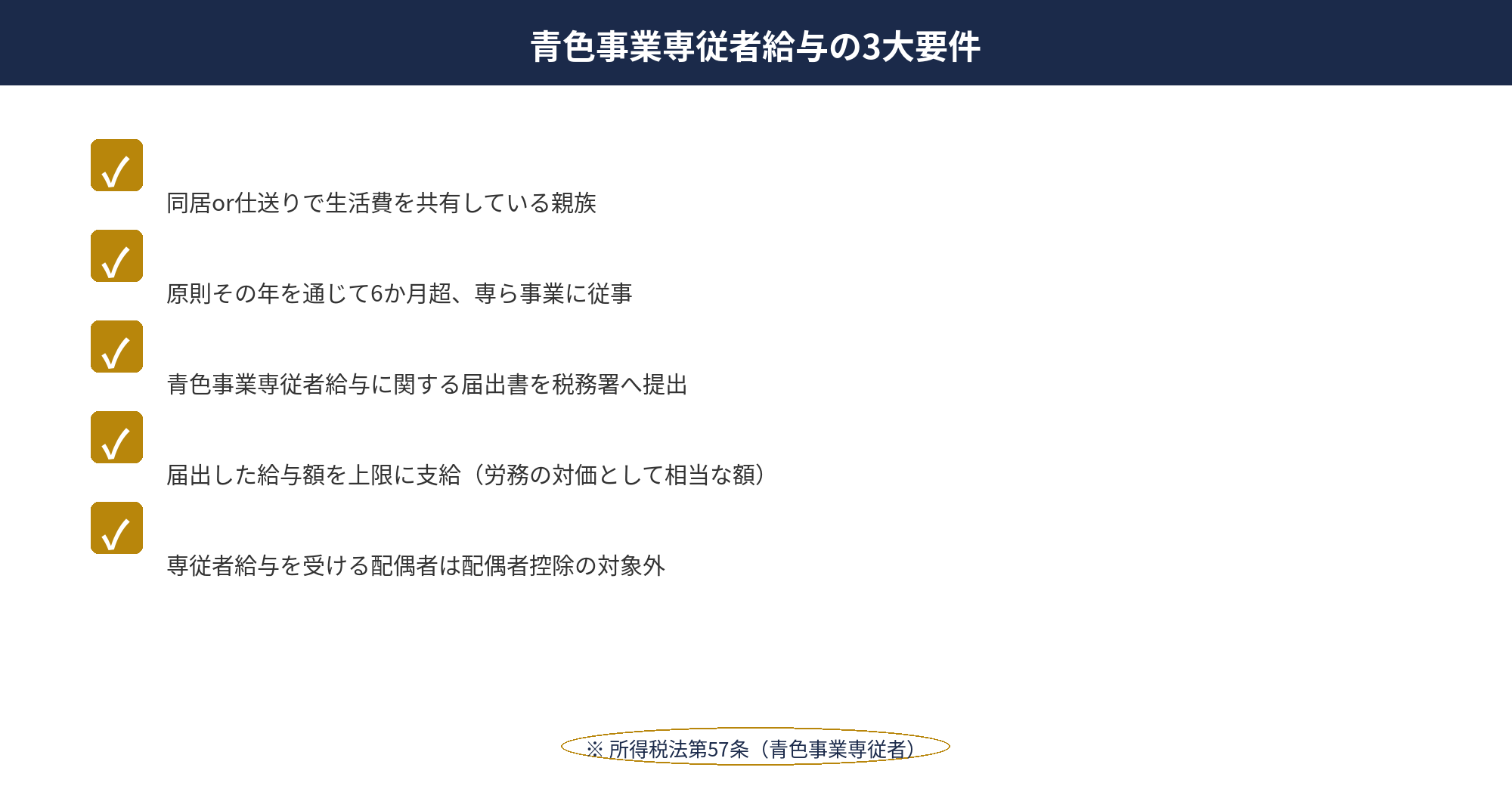

青色事業専従者給与で家族への給与を経費化する条件

青色事業専従者給与は、配偶者や家族に支払う給与を経費に算入できる制度。要件は主に次のとおりです。

- 青色申告者と生計を一にする配偶者・親族であること

- 年齢が15歳以上であること(学生でも可)

- その年の6か月を超える期間、事業に専ら従事していること

- 所轄税務署に「青色事業専従者給与に関する届出書」を事前提出していること

- 給与額が届出額の範囲内で、労働の対価として相当であること

届出書の提出期限は、その年の3月15日まで(開業や新たに専従者がいる状況になった場合はその日から2か月以内)。個人事業主の節税目的で妻に月30万円を支払うといった無理な設計は「労働対価として不相当」として否認リスクが生じるため、実際の業務内容・勤務時間・同業他社の給与水準を踏まえた合理的金額を設定することが大切です。

⚠️ 専従者給与の典型的な否認事例

- 実際にはほとんど働いていないのに月額を支給していた

- 届出額を大きく超える給与を支給していた

- 配偶者控除と専従者給与を同時に適用していた

- 学生の子どもで「専ら従事」の要件を満たしていなかった

配偶者控除(38万円)と専従者給与は併用不可で、どちらが有利かは給与額と所得規模で異なります。配偶者の他の所得の有無も絡むため、制度設計時には税理士または会計ソフト内のシミュレーション機能を活用することをおすすめします。詳細は国税庁タックスアンサー No.2075が一次情報です。

📝 このセクションのポイント

- 生計一親族・15歳以上・6か月超従事が3大要件

- 事前に「専従者給与に関する届出書」の提出が必須

- 届出額を超えるor労働対価として不相当な金額は否認リスク

- 配偶者控除との併用は不可、有利選択で設計する

初年度の個人事業主の青色申告でつまずく5つのポイントと回避策

個人事業主の青色申告で毎年相談が多い「つまずきポイント」と対策を1つずつ整理します。

①承認申請書の期限切れ

最多の失敗。開業届だけ出して「青色申告承認申請書」を忘れる個人事業主が多いため、開業直後に2枚セットで提出する運用を徹底します。

②事業用口座の未分離

プライベート口座で事業入出金を混在させると仕訳が複雑化し、正確な帳簿が作れません。ネット銀行で「事業専用口座+事業専用クレカ」を1日で開設できるので、開業初週に分離設計を固めておきましょう。

③レシート紛失

経費の裏付けとなる領収書・レシートは7年保存が原則(青色申告者の場合)。会計ソフトのスマホアプリでレシートを撮影→自動仕訳する運用にすれば、物理保管と入力を同時に解決できます。

④e-Tax準備の遅れ

マイナンバーカード、カードリーダーorスマホアプリ、利用者識別番号の取得は最初の関門。確定申告直前では混雑して動かないことがあるため、開業初年度の夏〜秋のうちに一度e-Tax送信テストをしておくのが最も安全です。

⑤確定申告ギリギリの仕訳

1年分の仕訳を2〜3月にまとめて入力しようとすると、記憶が曖昧で精度が落ち、65万円控除の要件(帳簿の正確性)が疑問視されかねません。毎月末に前月分の仕訳を確定させる運用が鉄則です。

📋 初年度チェックリスト(開業1週間以内)

- □ 開業届+青色申告承認申請書をe-Tax or 窓口で提出

- □ 事業専用の銀行口座・クレカを開設

- □ 会計ソフトを契約し、口座・カード連携を完了

- □ マイナンバーカードを取得(発行には1か月程度かかる)

- □ 「青色事業専従者給与に関する届出書」も必要なら同時提出

📝 このセクションのポイント

- 承認申請書の期限切れは最頻出の失敗

- 事業用口座の分離は開業初週に済ませる

- e-Taxのテスト送信は夏〜秋のうちに1度実施

- 毎月末に前月分の仕訳を確定させる運用が安全

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主の青色申告は、個人事業主の節税で最大の効果を生む土台制度。白色申告との差は「65万円控除」と「3年間の損失繰越」を筆頭に、少額減価償却特例・専従者給与・貸倒引当金など複数の特典が積み上がっていきます。

65万円控除を取り切るには「複式簿記+e-Tax(or 電子帳簿保存)+貸借対照表提出」の3点セットが必須。会計ソフトを使えば日々の入力は自動化され、簿記の知識ゼロでも要件を満たせる時代です。

最も多い失敗は「青色申告承認申請書の出し忘れ」。開業届と同時に提出する運用、事業専用口座・クレカの分離、会計ソフトの導入、e-Taxの事前テストを初年度の最初の1週間で仕組み化してしまうことが、税理士なしで65万円控除を確実に取るための現実的な近道と言えるでしょう。

📎 合わせて読みたい

青色申告の初年度設計を30分で整えませんか

青色申告承認申請書の提出期限・会計ソフトの選び方・e-Tax準備まで、個人事業主の最初の1年は判断の積み重ねです。アセットサポートでは個人事業主・フリーランス向けの青色申告初年度設計を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開