📑 この記事の目次 ▼ 開閉

個人事業主のインボイス制度とは|基本ルール

インボイス制度(適格請求書等保存方式)は2023年10月1日から開始された消費税の新しい仕入税額控除方式です。取引先が仕入税額控除を受けるには、登録事業者が発行する適格請求書(インボイス)が必要になります。

- 登録事業者のみがインボイス発行可能

- 免税事業者(売上1,000万円以下)でも登録で課税事業者化

- 登録番号「T+13桁」が必須記載

- 取引先の仕入税額控除に直結

個人事業主で多くの場合に問題となるのは、BtoBの取引先が登録事業者との取引を優先する傾向が強まっている点です。詳細は国税庁 インボイス制度特設サイトおよび税制概要PDFで確認できます。

📝 このセクションのポイント

- 2023年10月から開始

- 登録事業者のみ発行可

- 仕入税額控除に直結

個人事業主のインボイス登録判断の3つのチェックポイント

個人事業主がインボイス登録の判断をする際は、①取引先の構成、②売上規模、③業種・業態の3点を整理します。

- ①取引先:BtoB中心→登録推奨/BtoC中心→未登録でも可

- ②売上規模:1,000万円超は課税事業者なので登録でデメリットなし

- ③業種:フリーランス・士業→取引先要求で登録傾向/小売→BtoCなら未登録選択可

最大の判断軸は取引先の性質です。発注元が大手企業でインボイス対応を求める場合、未登録のままだと契約継続が難しくなるケースがあります。一方、BtoCが中心の個人事業主(美容師・整体師・小売店等)は登録不要のままが節税上有利です。マネフォ税務コラムで業種別の判断例が紹介されています。

📝 このセクションのポイント

- BtoB中心なら登録推奨

- 売上1,000万超なら登録メリット大

- BtoC中心は未登録でも可

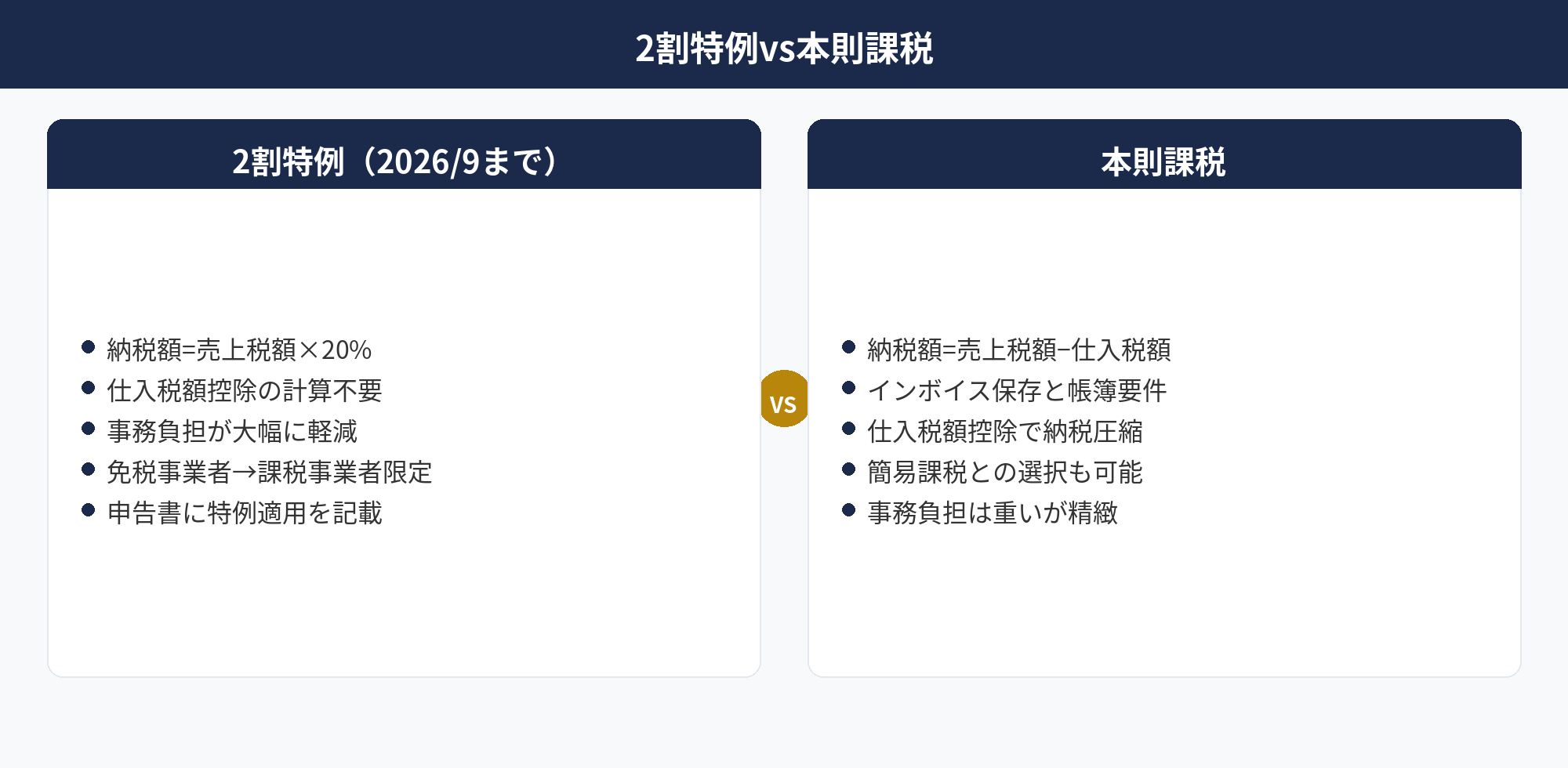

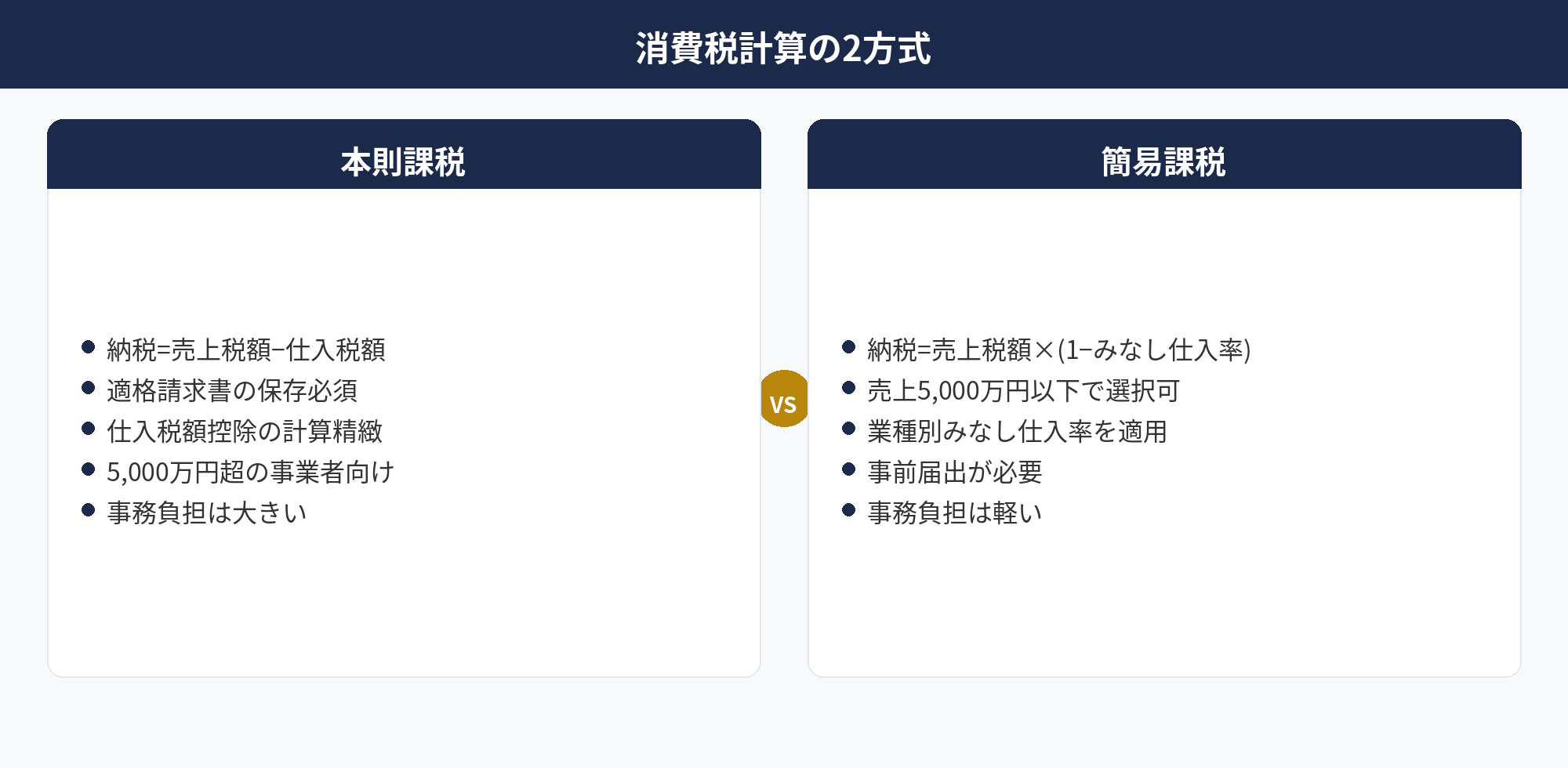

個人事業主のインボイス登録で使える2割特例とは

2割特例は、免税事業者から課税事業者に転換した個人事業主のための軽減措置で、売上の消費税額×20%を納税するだけで済みます(通常の原則課税・簡易課税と比較して簡略化)。

| 方式 | 納税額の計算 | 対象 |

|---|---|---|

| 2割特例 | 売上消費税×20% | 免税事業者からの転換者 |

| 簡易課税 | 業種別みなし仕入率(40-90%) | 売上5,000万円以下 |

| 原則課税 | 売上消費税−仕入消費税 | 全事業者 |

2023年10月1日〜2026年9月30日を含む課税期間(個人事業主の場合は2026年分まで)。届出不要で申告時に選択でき、原則課税・簡易課税との比較で最も有利な方式を毎年選べます。

📝 このセクションのポイント

- 売上消費税×20%

- 届出不要・年次選択

- 2026年9月30日まで

個人事業主のインボイス未登録でも残る経過措置(80%・50%)

インボイス未登録の免税事業者と取引する場合でも、買手側(取引先)は一定期間は経過措置で仕入税額控除が可能です。

- 2023年10月〜2026年9月:80%控除可能

- 2026年10月〜2029年9月:50%控除可能

- 2029年10月以降:控除不可(完全にインボイスのみ)

この経過措置により、BtoBの取引先も「個人事業主の未登録=即NG」とはならず、段階的に調整する時間があります。ただし取引先の経理処理コスト・価格交渉(値引き要求)が発生する可能性は高く、2029年までに登録するか取引を縮小するかの最終判断が必要になります。

経過措置の詳細は国税庁 インボイス制度Q&Aおよびマネフォ税務コラムで確認してください。

📝 このセクションのポイント

- 2026年9月まで80%

- 2029年9月まで50%

- 2029年10月以降は控除不可

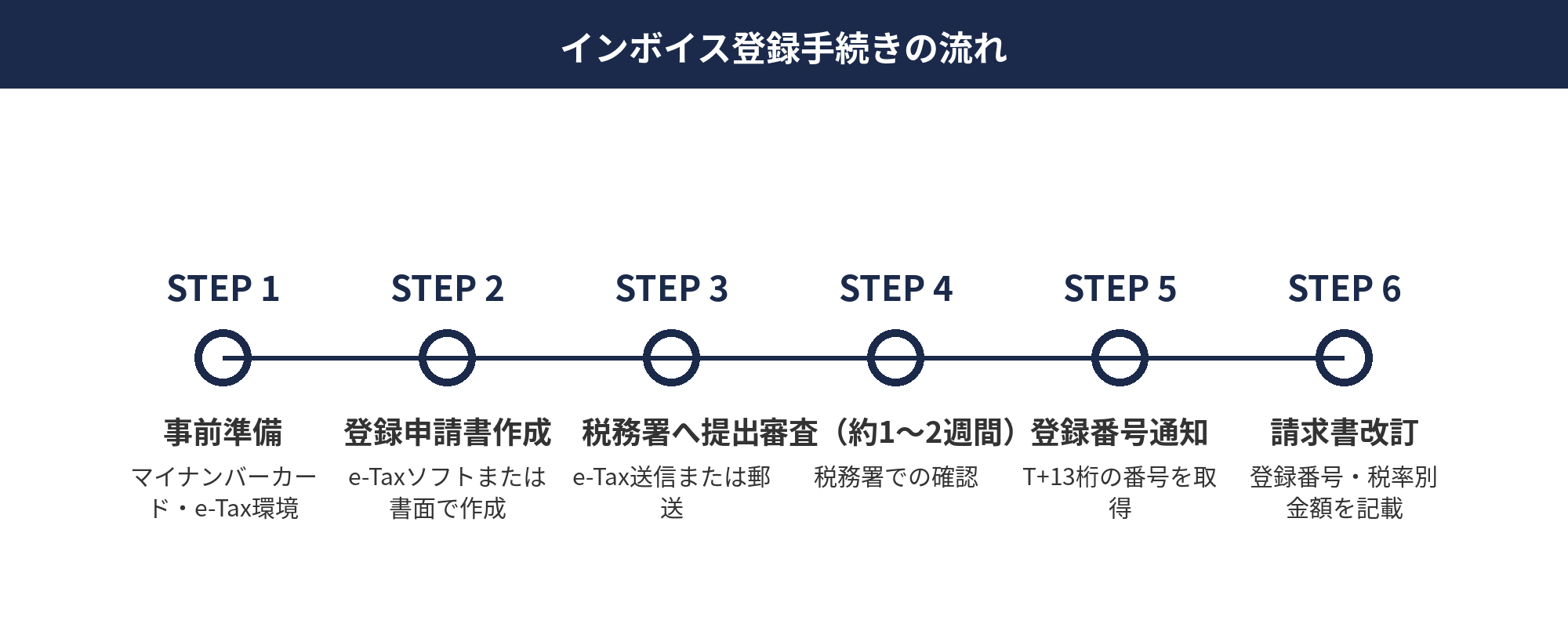

個人事業主のインボイス登録手続きの流れ

インボイス登録の手続きは、①登録申請書の提出、②登録番号の通知、③請求書フォーマット変更、④会計処理の切替の流れで進みます。

- Step 1:「適格請求書発行事業者の登録申請書」をe-Tax or 郵送で提出

- Step 2:3週間〜1か月後に登録番号(T+13桁)通知

- Step 3:請求書に登録番号・税率・消費税額を追記

- Step 4:会計ソフトのインボイス対応設定を変更

登録はe-Taxなら即日〜2週間、郵送なら3〜4週間が目安です。登録希望日の1か月以上前には申請を完了させる必要があります。freee・マネフォ等の会計ソフトは既にインボイス対応しており、登録番号を設定するだけで自動反映されます。手続き詳細は国税庁 申請手続を参照してください。

📝 このセクションのポイント

- e-Tax提出で2週間

- 登録番号T+13桁

- 請求書フォーマット更新

個人事業主のインボイス発行時の必須記載事項

インボイスとして認められる適格請求書には、6つの必須記載事項があります。

| # | 記載事項 |

|---|---|

| 1 | 発行者の氏名・名称+登録番号(T+13桁) |

| 2 | 取引年月日 |

| 3 | 取引内容(軽減税率対象なら区分表示) |

| 4 | 税率ごとの対価合計額と適用税率 |

| 5 | 税率ごとの消費税額 |

| 6 | 受領者の氏名・名称 |

1つでも欠けると取引先の仕入税額控除ができません。手書き請求書の事業者は特に注意が必要で、会計ソフトのテンプレート活用が推奨されます。

📝 このセクションのポイント

- 6つの必須記載事項

- 登録番号と税率分け

- 1つ欠けると無効

個人事業主のインボイス導入後の消費税計算と納税

インボイス登録後は消費税の計算・納税義務が発生します。個人事業主は3月31日までに前年分の消費税申告・納付を行います。

- 原則課税:(売上の消費税)−(仕入・経費の消費税)=納付額

- 簡易課税:売上消費税×(1−みなし仕入率)=納付額

- 2割特例:売上消費税×20%=納付額

みなし仕入率は業種で異なり、卸売90%・小売80%・製造70%・サービス50%・飲食40%です。簡易課税は売上5,000万円以下で選択可能、事前に「簡易課税制度選択届出書」が必要です。

2割特例は届出不要で申告時に選択可能なため、免税から転換した個人事業主は3方式の比較で最も有利な方式を毎年選択できます。多くの場合2割特例が最も有利ですが、設備投資が大きい年は原則課税で還付を受けられる場合もあります。詳細は国税庁 No.6505を参照してください。

📝 このセクションのポイント

- 原則・簡易・2割特例

- みなし仕入率で簡易選択

- 設備投資は原則で還付可

個人事業主のインボイスで失敗しないための5つの注意点

インボイス対応で失敗しやすい5つの注意点を整理します。

- ①取引先都合で安易に登録:BtoC主体なら登録不要のケースも

- ②2割特例の終了を見落とし:2026年9月30日で終了→原則/簡易に切替

- ③請求書記載漏れ:登録番号や税率分けが抜ける

- ④経過措置の誤解:80%→50%→0%の段階を把握していない

- ⑤登録取消し忘れ:廃業時や売上激減時に取消届出が必要

特に①取引先都合での安易な登録は、免税事業者のメリット(消費税納税なし)を失うため慎重な判断が必要です。BtoCが主体(美容・整体・小売)の個人事業主は、登録しないことが節税上有利なケースが大半です。

また②2割特例の終了は2026年9月末で終わるため、2027年以降は原則課税か簡易課税を選ぶ必要があります。簡易課税は事前届出が必要なため、2026年12月31日までに「簡易課税制度選択届出書」を提出しておく準備が推奨されます。各種届出の様式はfreee知恵袋や税理士ドットコムで確認できます。

📝 このセクションのポイント

- 安易な登録判断のリスク

- 2割特例終了の対策

- 簡易課税届出を準備

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主のインボイス制度対応は、取引先構成(BtoB/BtoC)・売上規模・業種の3軸で登録判断を行います。BtoB中心なら登録推奨、BtoC中心なら未登録のままが節税上有利です。登録した場合、2割特例(売上消費税×20%)が2026年9月末まで利用可能で、届出不要・年次選択できる軽減措置です。未登録でも2029年9月までは経過措置(80%→50%控除)があり、段階的な調整が可能です。登録後は適格請求書の6つの必須記載事項を満たす必要があり、会計ソフト(freee・マネフォ)のインボイス対応設定を活用すると実務負担を軽減できます。取引先都合での安易な登録・2割特例終了後の対応・記載漏れの3点が失敗パターンで、税理士との連携と毎年の方式比較が長期的な節税の鍵となります。

小規模企業共済の加入タイミングを30分で整理しませんか

加入判断・掛金設定・iDeCoとの併用戦略は、所得規模と廃業予定時期で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの小規模企業共済活用を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開