KEY POINTS

この記事で押さえる主要数値

65万円

青色申告特別控除

複式簿記+e-Tax+電子帳簿保存で満額適用(国税庁)

月7万円

小規模企業共済 掛金上限

年84万円が全額所得控除(中小機構)

月6.8万円

iDeCo 掛金上限

年81.6万円が全額所得控除(国民年金基金連合会)

📍 OVERVIEW MAP

個人事業主・フリーランス節税 全体マップ

※ 本記事と9本の関連記事で構成。2026年4月時点の税法に基づく一般的な情報です。

📑 この記事の目次 ▼ 開閉

個人事業主の節税が必要な理由 — 放置した場合の税社会保険料負担

個人事業主の節税を考える前提として、個人事業主・フリーランスの税負担は、会社員と比べて「自分で計算し、自分で払う」構造になっているぶん見えにくく、放置すると手残りが想像以上に目減りします。年間所得500万円のフリーランスを例に取ると、所得税・住民税・国民健康保険料・国民年金・消費税(インボイス登録者)を合わせた負担率は、対策ゼロで概ね25〜35%程度になることが多い水準です。

この構造が会社員と大きく違うのは、所得控除と経費の組み合わせ次第で手元に残る金額が数十万円単位で動く点です。給与所得者は給与所得控除がほぼ自動適用されますが、個人事業主は自ら青色申告・所得控除・必要経費を組み立てる必要があります。逆に言えば、知識の有無が可処分所得の差に直結するのが個人事業主という働き方の特徴です。

また、見落とされやすいのが国民健康保険料です。国保は所得に比例して上がる仕組みのため、所得控除を積み上げて課税所得を圧縮することは、所得税・住民税だけでなく国保料の圧縮にもつながります。青色申告や小規模企業共済、iDeCoといった制度は、この「税+社会保険料」の二重圧縮効果が節税効果の実態です。

本記事では、個人事業主の節税を実務で使いこなすために、個人事業主・フリーランスが実務で使う節税策を「まず押さえる土台」→「所得控除の積み上げ」→「経費の最適化」→「将来の法人化判断」という流れで整理していきます。どれも税務署や国税庁が公式に用意している制度で、脱税ではなく合法的に税負担を圧縮する手段です。

📝 このセクションのポイント

- 対策なしでは売上の3〜5割が税社会保険料で消える構造

- 課税所得の圧縮は所得税・住民税・国保料の三重効果を生む

- 節税は「土台→所得控除→経費→法人化判断」の順で整理するのが効率的

「所得控除」と「必要経費」— まず押さえる2つの土台

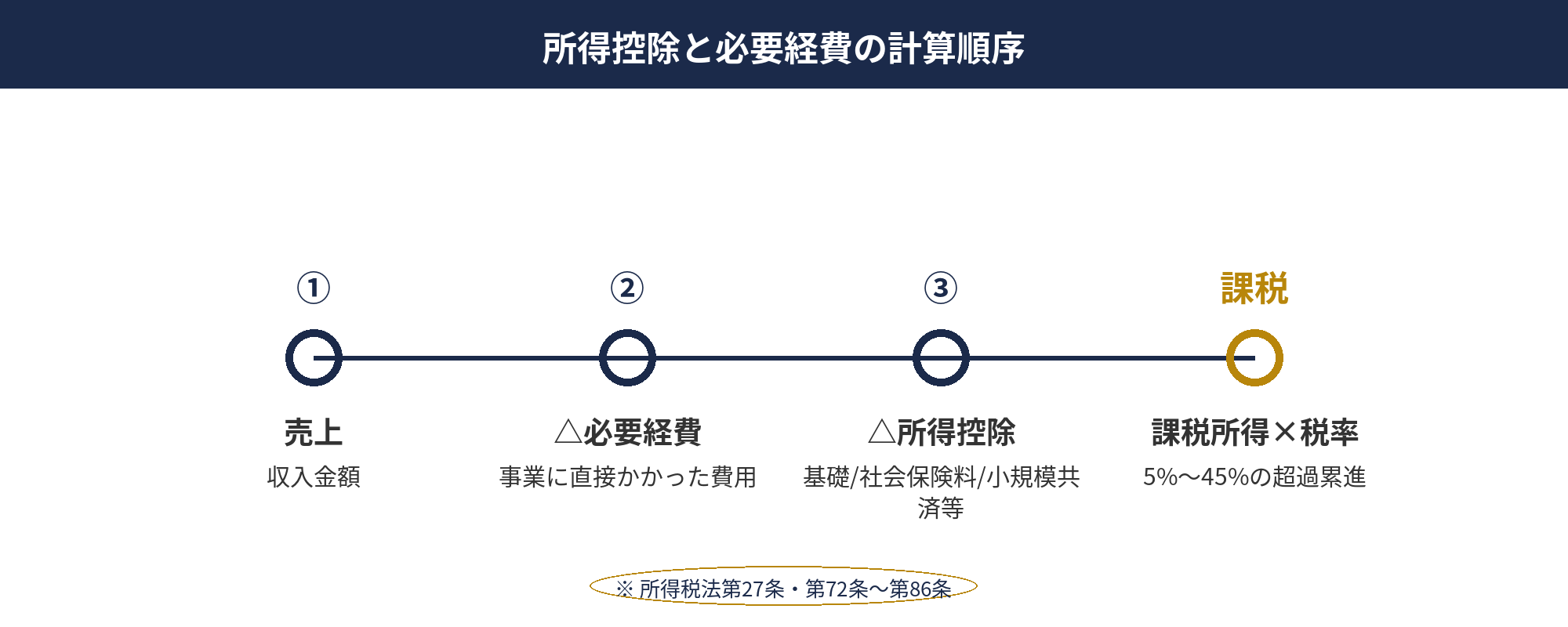

個人事業主の節税を設計するうえで、税金の計算構造を把握しておくことが出発点になります。個人事業主の税金計算は、①売上-必要経費=事業所得 ②事業所得-青色申告特別控除=合計所得 ③合計所得-所得控除=課税所得 ④課税所得×税率-税額控除=納税額、という4段階で進みます。節税の打ち手は、このどの段階に効くかで性質が変わります。

必要経費は「事業の売上を得るために直接要した費用」と「業務遂行上必要な費用」で構成されます。仕入、外注費、広告宣伝、通信費、旅費交通費、消耗品費などが典型です。家事按分(後述)のように、事業と家事の両方に使う支出は合理的な割合で按分します。経費計上のポイントは、個人事業主の節税における領収書・請求書の整理は、支出の事実と事業関連性を領収書・請求書・日報などで客観的に示せることに尽きます。

所得控除は、扶養家族の有無や社会保険料の支払実績など、個人の事情を税額に反映させるための仕組みです。基礎控除(48万円)、社会保険料控除、生命保険料控除、扶養控除、配偶者控除、医療費控除、寄附金控除(ふるさと納税)などが代表的です。特に個人事業主が注力すべきは、自ら積立てる小規模企業共済等掛金控除(共済・iDeCo)で、これは後述する節税の主力エンジンになります。

経費と所得控除の優先順位は、「まず事業上の実体ある支出を経費で正しく落とし、その上で所得控除の選択肢を最大化する」が鉄則です。経費を水増しする方向は税務調査リスクが跳ね上がる一方、合法な所得控除を使い切るだけで数十万円規模の個人事業主の節税効果につながるケースは珍しくありません。

📝 このセクションのポイント

- 経費は事業所得を下げ、所得控除は課税所得を下げる

- 事業の実体ある経費を正しく落とすのが大原則

- 積立型の所得控除(共済・iDeCo)は合法節税の主力

青色申告65万円控除 — 個人事業主節税の最強の土台

65万円控除・55万円控除・10万円控除の違い

青色申告特別控除には65万円・55万円・10万円の3区分があります。65万円控除は「複式簿記による記帳」「貸借対照表・損益計算書の添付」「e-Tax による電子申告または電子帳簿保存」の3条件すべてを満たす必要があります。55万円控除は電子申告・電子帳簿保存の要件が外れた場合、10万円控除は簡易簿記でも適用される形です。

課税所得500万円・実効税率30%の個人事業主であれば、65万円控除で所得税・住民税あわせて約20万円の節税効果に加え、国民健康保険料も概ね6〜10万円の圧縮が見込めます。事実上、青色申告に切り替えるだけで年間25〜30万円手残りが増える計算です。

期中でも間に合う「青色申告承認申請」の期限

青色申告を適用するには、その年の3月15日まで(新規開業の場合は開業日から2か月以内)に所轄税務署へ「所得税の青色申告承認申請書」を提出する必要があります。期限を1日でも過ぎると当年分は白色扱いになり、翌年からしか青色の恩恵が受けられません。開業時にセットで出しておくのが最も事故が少ない運用です。

e-Tax・電子帳簿保存が65万円の絶対条件

65万円控除を確実に取るには、e-Tax(マイナンバーカード+カードリーダーまたはスマホ)で電子申告する、あるいは電子帳簿保存法に基づく優良な電子帳簿(事前届出要)で記帳する、のどちらかが必須です。近年はほとんどの個人事業主がe-Tax申告を選びます。会計ソフト(freee、マネーフォワード、弥生)が e-Tax 連携に対応しているため、手作業で書類を作るよりも記帳→申告までの導線が圧倒的に短いのが実情です。

詳細な手続きと必要書類の整え方は、青色申告65万円控除の完全解説記事にまとめています(近日公開)。

青色申告の要件・仕訳・申請手続きの詳細は国税庁「No.2070 青色申告制度」に整理されています。個別の仕訳で迷ったら一次情報に当たるのが確実です。

📝 このセクションのポイント

- 青色申告65万円控除は複式簿記+e-Tax+電子帳簿保存が3条件

- 課税所得500万円なら年間25〜30万円の手残り改善

- 期限は3月15日/新規は開業2か月以内(1日遅れれば翌年扱い)

節税策の優先順位、迷ったら無料でご相談ください

青色申告・小規模企業共済・iDeCo のどれから手を付けるべきかは、現在の所得水準と今後のライフプランで変わります。アセットサポートでは、個人事業主の節税戦略設計を無料でサポートしています。

個人事業主の節税スキーム最優先 — 小規模企業共済(掛金全額所得控除)

小規模企業共済は、独立行政法人中小企業基盤整備機構(中小機構)が運営する、常時使用する従業員が20人以下(商業・サービス業は5人以下)の個人事業主・会社役員のための積立型退職金制度です。掛金は月1,000円から500円刻みで上限7万円まで設定でき、全額が「小規模企業共済等掛金控除」として所得控除されます。

所得500万円・実効税率30%の個人事業主が月7万円(年84万円)を掛けた場合、所得税・住民税で約25万円、国保料も合わせると年30万円超の圧縮効果が見込める計算になります。満額の月7万円で20年間積み立てれば元本1,680万円が積み上がり、廃業時に共済金として受け取ることができます。

受取時の税制は、廃業時の一括受取なら退職所得控除(40万円×勤続年数、20年超は70万円×(勤続年数-20年)+800万円)が適用されるため、積立時の所得控除+受取時の退職所得課税という「出口までの節税一貫性」が制度の強みです。途中解約のデメリット(掛金月数に応じて元本割れの可能性)を念頭に、廃業・引退までの長期積立前提で使うのが原則です。

また、小規模企業共済は契約者貸付制度があり、積立金額の範囲内で低金利(年0.9〜1.5%程度)で資金を借りられます。資金繰りの安全弁として機能するため、「掛けすぎて手元資金が枯渇する」リスクにも対応できます。詳細な加入条件・途中解約リスク・掛金の変更手続きについては、小規模企業共済の詳細解説記事を参照してください(近日公開)。

📝 このセクションのポイント

- 掛金月7万円(年84万円)まで全額所得控除

- 廃業時は退職所得扱いで出口まで節税が続く

- 契約者貸付で資金繰り安全弁にもなる

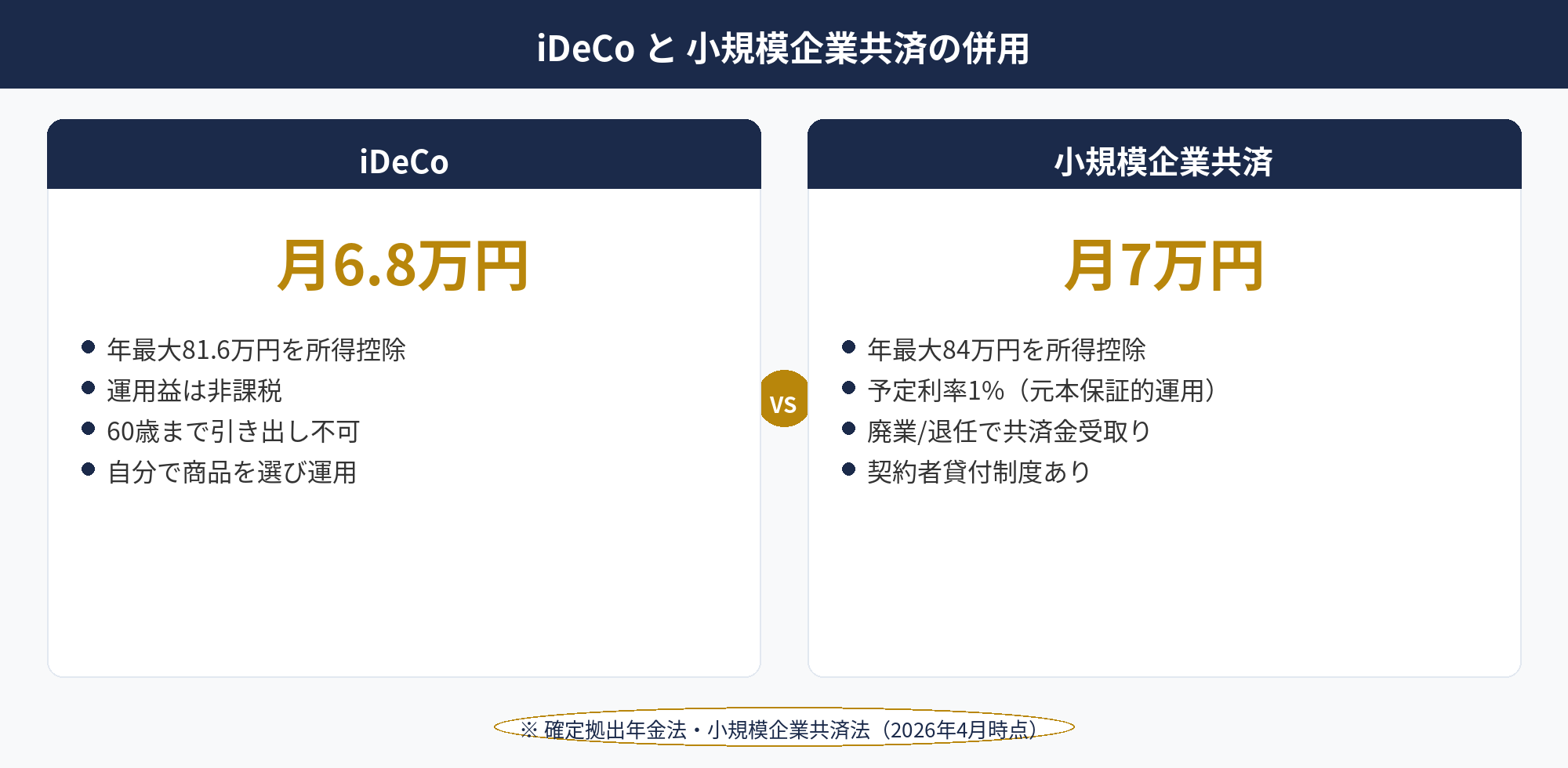

iDeCo(個人型確定拠出年金)— 老後資金×節税のダブルメリット

iDeCo(個人型確定拠出年金)は、国民年金基金連合会が運営する私的年金制度です。個人事業主(国民年金第1号被保険者)の掛金上限は月6.8万円(年81.6万円)で、これは国民年金基金との合算枠になります。拠出した掛金は全額が小規模企業共済等掛金控除として所得控除されます。

iDeCo の最大の特徴は、掛金が所得控除になるだけでなく、運用益が非課税(通常20.315%課税のところ全額非課税)、さらに受取時も退職所得控除または公的年金等控除が使える、という3段階の税優遇が積み重なる点です。運用商品は投資信託・定期預金・保険商品から自分で選ぶため、リターンは運用成績に依存します。

小規模企業共済との使い分けは、「確実に元本を残したいぶんは共済、運用益を狙う長期資金はiDeCo」が基本です。併用は完全に認められていて、共済月7万円+iDeCo月6.8万円=月13.8万円を全額所得控除にできます。年間165.6万円の所得控除が作れる計算で、所得500万円・実効税率30%なら税金+国保料で約55万円の圧縮効果が期待できます。

注意点としては、iDeCo は原則60歳まで引き出し不可なので、途中で解約できない長期資金として掛金額を決める必要があります。手数料は加入時2,829円、運用期間中は月171円(国民年金基金連合会+事務委託先)が最低負担で、金融機関により別途運営管理手数料がかかります。SBI・楽天・マネックスなど一部ネット証券では運営管理手数料が無料です。詳細はiDeCo 個人事業主向け解説記事を参照ください(近日公開)。

iDeCoと小規模企業共済の比較・実務手続きの解説は、マネーフォワードクラウドやfreee会計の実務ガイドにも詳しくまとまっています。拠出枠の最新数値は所管官庁の発表を一次情報として確認するのが確実です。

📝 このセクションのポイント

- 個人事業主のiDeCo掛金上限は月6.8万円(年81.6万円)

- 小規模企業共済と完全併用で年165.6万円の所得控除

- 60歳まで引き出し不可の長期資金として設計する

家事按分で生活費を経費化する — 家賃・光熱費・通信費の基準

家賃・住宅ローンの按分(面積・時間)

自宅の一部を事務所として使用している場合、事業利用面積 ÷ 全体面積で按分するのが原則です。たとえば50㎡のマンションで仕事部屋として10㎡を使っている場合、家賃の20%が経費になります。共用スペース(廊下・トイレ)は按分対象外が原則ですが、業務時間中の使用割合を根拠に一部含める実務もあります。住宅ローンを組んでいる場合は、支払利息と固定資産税のみが按分対象で、元本返済部分は経費になりません。

通信費・光熱費・車両費の合理的按分

通信費(スマホ・自宅インターネット)は、業務で使う時間割合や通話記録で按分します。フリーランスなら50〜70%程度を経費計上するケースが多いです。光熱費は事業使用面積と使用時間の掛け合わせで20〜30%程度が目安になります。車両費(ガソリン・自動車保険・自動車税・車検)は、業務利用の走行距離割合で按分します。「週5日のうち3日は営業で使用=60%」といった明快な根拠を記録するのが重要です。

税務調査で否認されないための証拠の残し方

家事按分で最も重要なのは、按分根拠を客観的に示せる記録を残すことです。「なんとなく30%」では税務調査で即否認される可能性が高い一方、面積図、業務日報、通信履歴、走行距離メモなど具体的な根拠があれば、多少高めの按分率でも認められやすくなります。

なお、自宅を事務所として使う場合は住宅ローン控除(住宅借入金等特別控除)との兼ね合いにも注意が必要です。事業使用割合が10%を超えると、住宅ローン控除が一部使えなくなるケースがあります。按分率を決める際は、所得税の節税と住宅ローン控除の両方を見て最適化してください。詳細は家事按分の完全ガイドを参照してください(近日公開)。

家事按分の具体的な計算例や業種別のつまずきポイントはfreee会計 家事按分ガイドにも整理があります。実際の調査対応は、記録の残し方まで含めて税理士と相談のうえ進めるのが安全です。

📝 このセクションのポイント

- 家賃は面積、通信費・光熱費は使用時間で按分

- 按分根拠を記録で残すことが税務調査対策の肝

- 住宅ローン控除との兼ね合いで按分率の上限を考慮

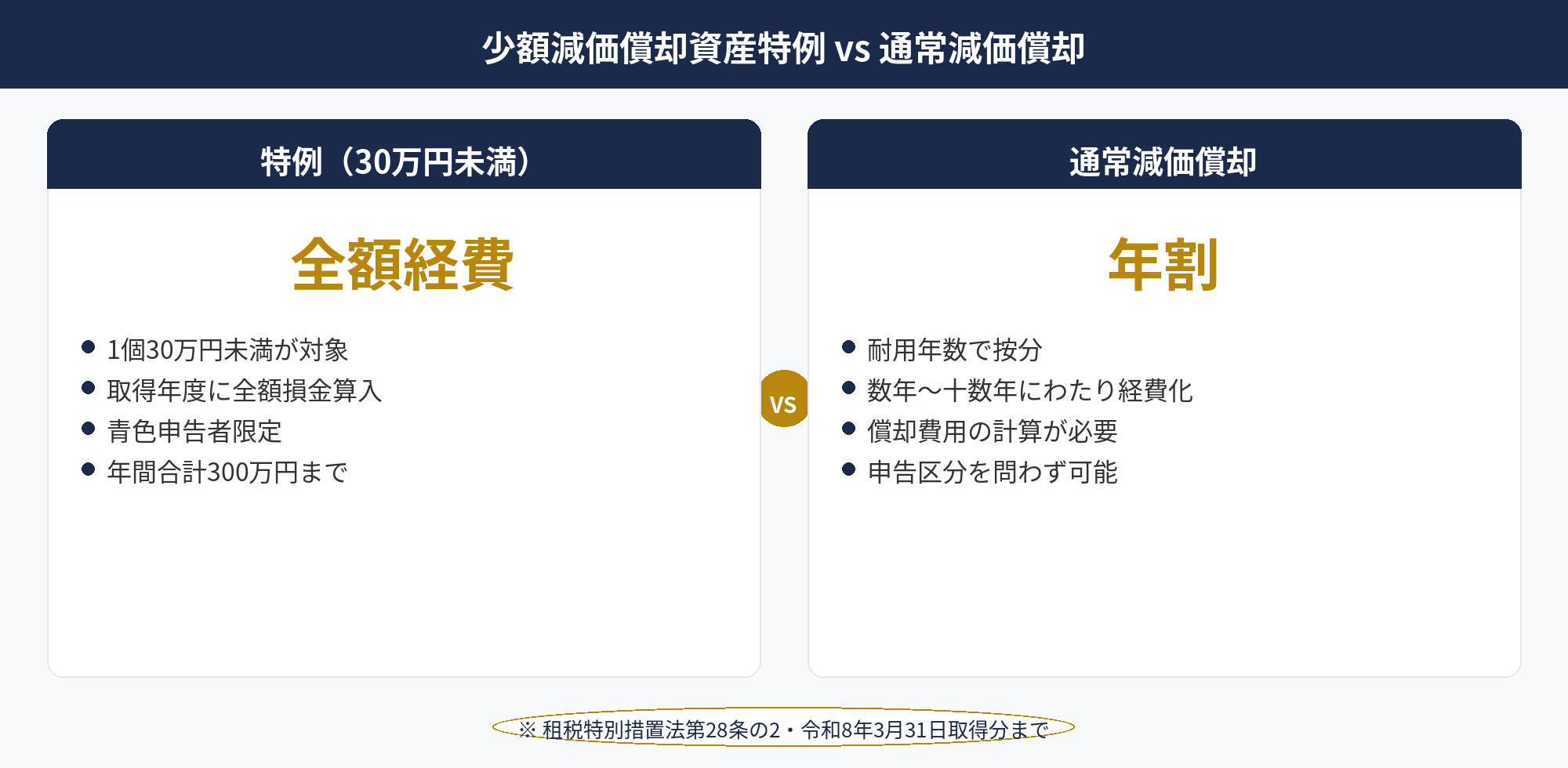

少額減価償却資産の特例 — 30万円未満PC・機材を即経費化

少額減価償却資産の特例は、取得価額30万円未満の減価償却資産を、取得年度に全額損金算入できる特例で、青色申告者のみが使える制度です(租税特別措置法28条の2)。通常、10万円以上の資産は複数年に分けて減価償却する必要がありますが、この特例を使えば即時に経費化できます。

対象となるのは、1点あたり30万円未満、年間合計300万円までの資産で、PC、カメラ、デスク、椅子、ソフトウェア、プリンター、タブレット、スマートフォンなどほとんどの事業用備品が該当します。たとえば25万円のPC、15万円のカメラ、10万円のデスクを年内に購入した場合、合計50万円を全額その年の経費に落とせます。

通常の減価償却(PCなら耐用年数4年)と比較すると、25万円のPCを特例で即時経費化=初年度25万円経費、通常減価償却=初年度6万円強の経費という違いになります。初年度の課税所得圧縮効果は約4倍で、即効性が段違いです。

注意点は「取得価額30万円未満」の判定です。本体価格+付属品+配送料の合計で判定するため、PC本体29万円+配送料2万円=31万円のケースは対象外になります。また、少額減価償却資産の特例は令和8年度税制改正で延長される見込みで、上限額が30万円未満から40万円未満に引き上げ予定です。詳細と年度別の取扱いは少額減価償却資産の特例 完全ガイドを参照ください(近日公開)。

📝 このセクションのポイント

- 1点30万円未満・年間300万円まで即時経費化(青色限定)

- 取得価額は本体+付属品+配送料の合計で判定

- 令和8年度改正で40万円未満への引き上げ予定

法人化の判断、収支シミュレーションで具体化しませんか?

法人化の損益分岐点は、所得水準だけでなくご家族構成・将来計画・業種によっても変わります。アセットサポートでは、現在の申告書をもとに「法人化した場合/しない場合」のシミュレーションを無料で作成しています。

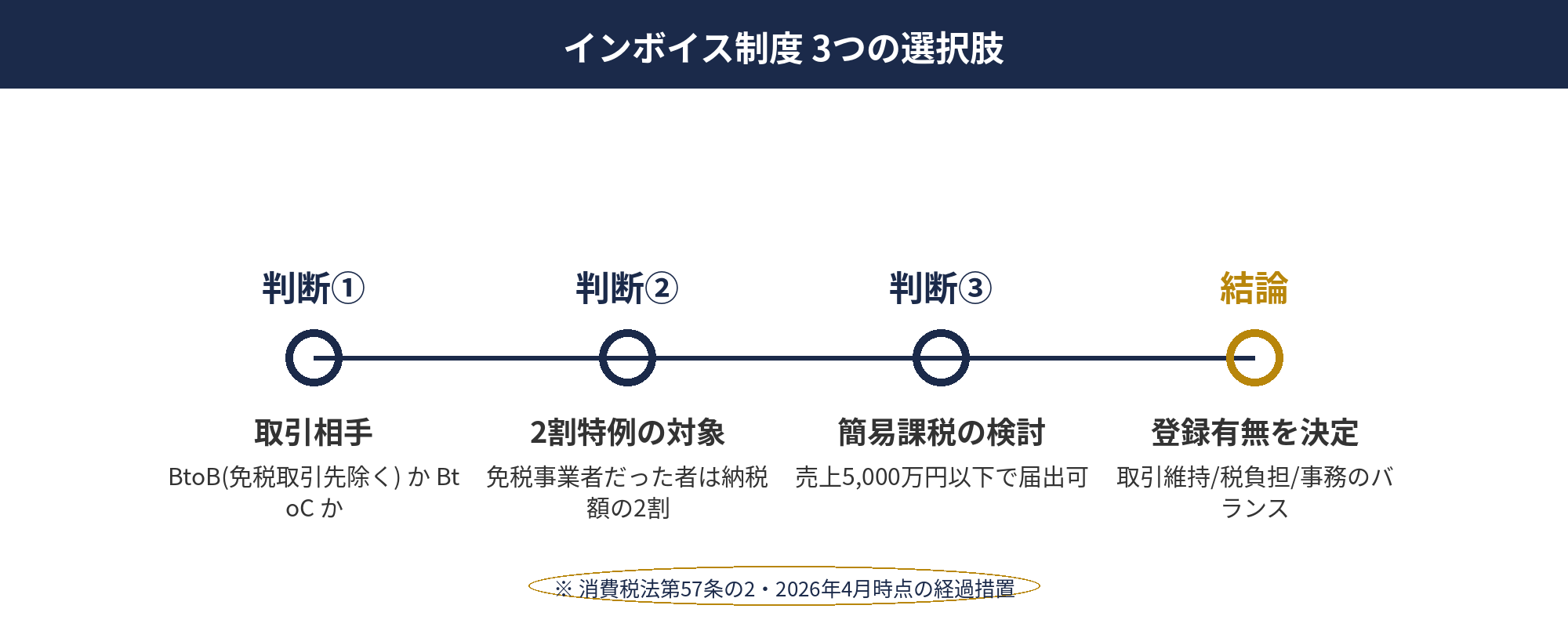

インボイス制度で個人事業主が取るべき選択肢

登録する/しないの判断軸

インボイス制度(適格請求書等保存方式)は2023年10月から開始された消費税の新ルールで、買い手側で消費税の仕入税額控除を受けるには、売り手が適格請求書発行事業者(インボイス登録事業者)である必要があります。個人事業主が登録するかどうかの判断軸は、①主要取引先が法人・消費税課税事業者か、②BtoC中心か、の2点です。BtoBで法人相手の仕事が中心なら登録圧力が強く、BtoC中心(消費者向けサービス・小売)なら登録しない選択肢も残ります。

2割特例と簡易課税制度の使い分け

登録した場合の消費税負担を抑える制度が2つあります。2割特例は、免税事業者からインボイス登録で課税事業者になった個人事業主が、令和5年10月〜令和8年9月まで利用できる経過措置で、売上税額の20%だけを納付すればOKという制度です。売上1,000万円で消費税率10%なら消費税100万円のうち納付額は20万円に抑えられます。

簡易課税制度は、課税売上5,000万円以下の事業者が選択できる制度で、業種ごとのみなし仕入率(サービス業50%、卸売業90%など)で仕入税額控除を計算します。2割特例期間終了後は、簡易課税に移行するのが主流の流れになる見込みです。

登録した場合の実務負担と経過措置

登録すると、適格請求書(インボイス)の発行義務(登録番号、税率区分、消費税額の明記)と帳簿・請求書の7年間保存義務が発生します。会計ソフトはほとんどがインボイス対応済みで、発行自体の実務負担は大きくありません。ただし経過措置期間中は仕入先の免税事業者との取引で80%/50%控除(令和11年9月まで段階縮小)が適用されるため、仕入先のインボイス登録状況管理が必要です。詳細はインボイス 個人事業主 完全ガイドをご参照ください(近日公開)。

インボイス制度の詳細な要件は国税庁 インボイス制度特設ページ、登録事業者向けQ&Aは国税庁 お問い合わせの多いご質問(PDF)に一次情報があります。判断に迷う局面では税理士と一次情報を突き合わせて検討することをおすすめします。

📝 このセクションのポイント

- BtoBなら登録、BtoCなら非登録の選択肢あり

- 2割特例は令和8年9月まで、売上税額の20%のみ納付

- 登録後は簡易課税制度への移行が現実的

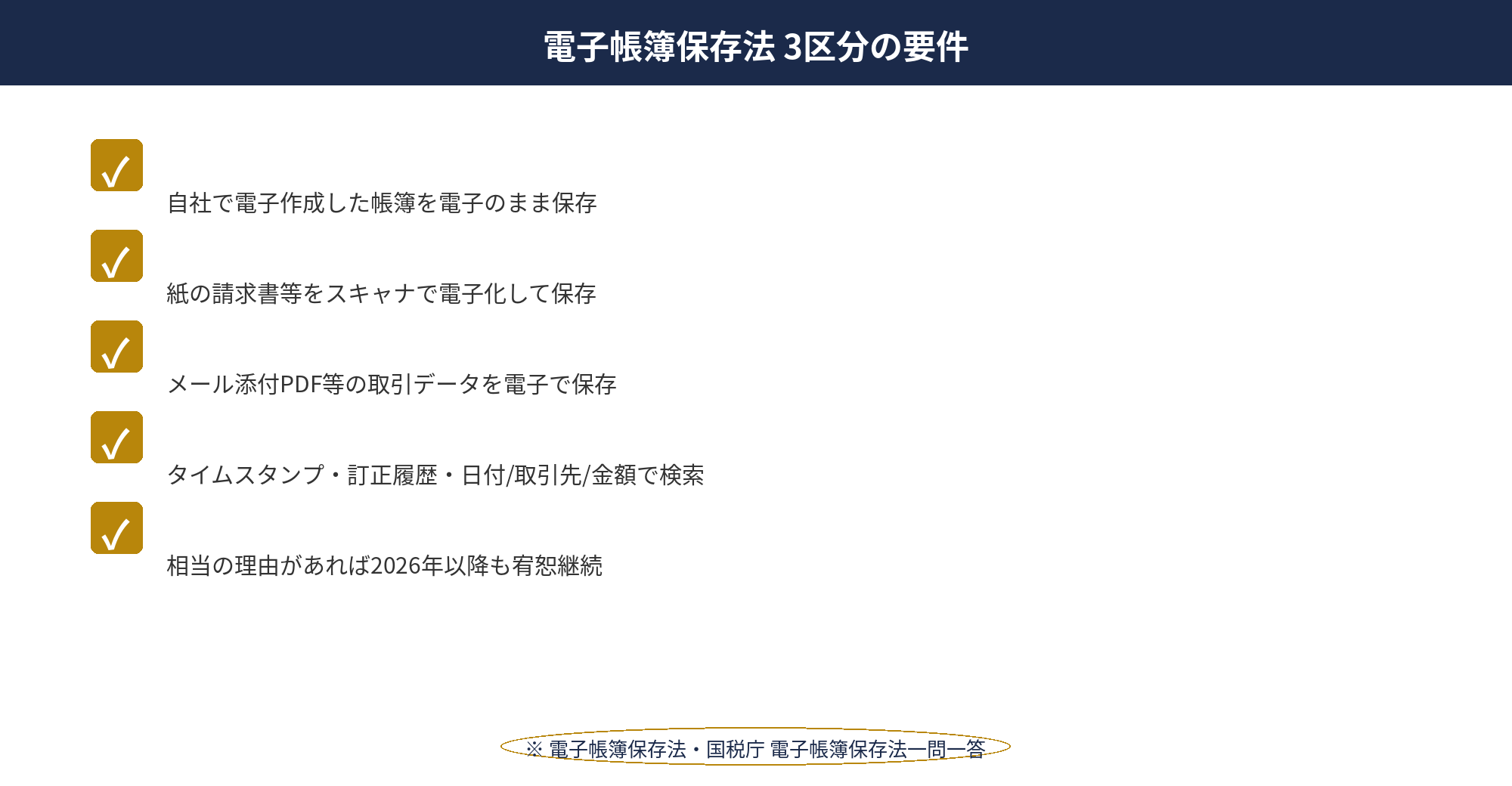

電子帳簿保存法 — 電子取引データの保存義務と経費計上

電子帳簿保存法は、①電子帳簿保存(会計ソフトで作った帳簿を電子のまま保存)、②スキャナ保存(紙の領収書をスキャン・撮影して電子保存)、③電子取引保存(メール添付PDF・ネット通販履歴など電子で受け取ったデータの保存)の3区分に分かれています。

このうち、電子取引保存は令和6年1月から全事業者に義務化されました。AmazonやZoom、電子契約サービスなどから発行される電子データの領収書・請求書は、電子のまま保存する必要があります。紙に印刷して保管するだけでは保存義務違反となる点に注意が必要です(令和5年12月までは宥恕措置がありましたが終了済み)。

電子取引データの保存には、①真実性の確保(タイムスタンプ、訂正削除履歴、事務処理規程の整備のいずれか)、②可視性の確保(ディスプレイ・プリンタ・検索機能の備付け)の両方が必要です。検索機能は「取引年月日・取引金額・取引先」の3要素で検索できればOKで、クラウド会計ソフト(freee、マネーフォワード)を使えば自動で要件を満たせます。

小規模事業者向けには検索機能確保の緩和措置があり、基準期間の売上高5,000万円以下かつ税務調査時にデータをダウンロードできる環境がある場合、検索機能の備付けは不要です。多くの個人事業主はこの緩和措置の対象になりますが、事務処理規程の整備と索引簿(一覧表)の作成は必要です。詳細は電子帳簿保存法 個人事業主ガイドをご参照ください(近日公開)。

📝 このセクションのポイント

- 電子取引データは令和6年1月から電子のまま保存義務

- 紙印刷での保管は保存義務違反

- 売上5,000万円以下は検索機能要件の緩和あり

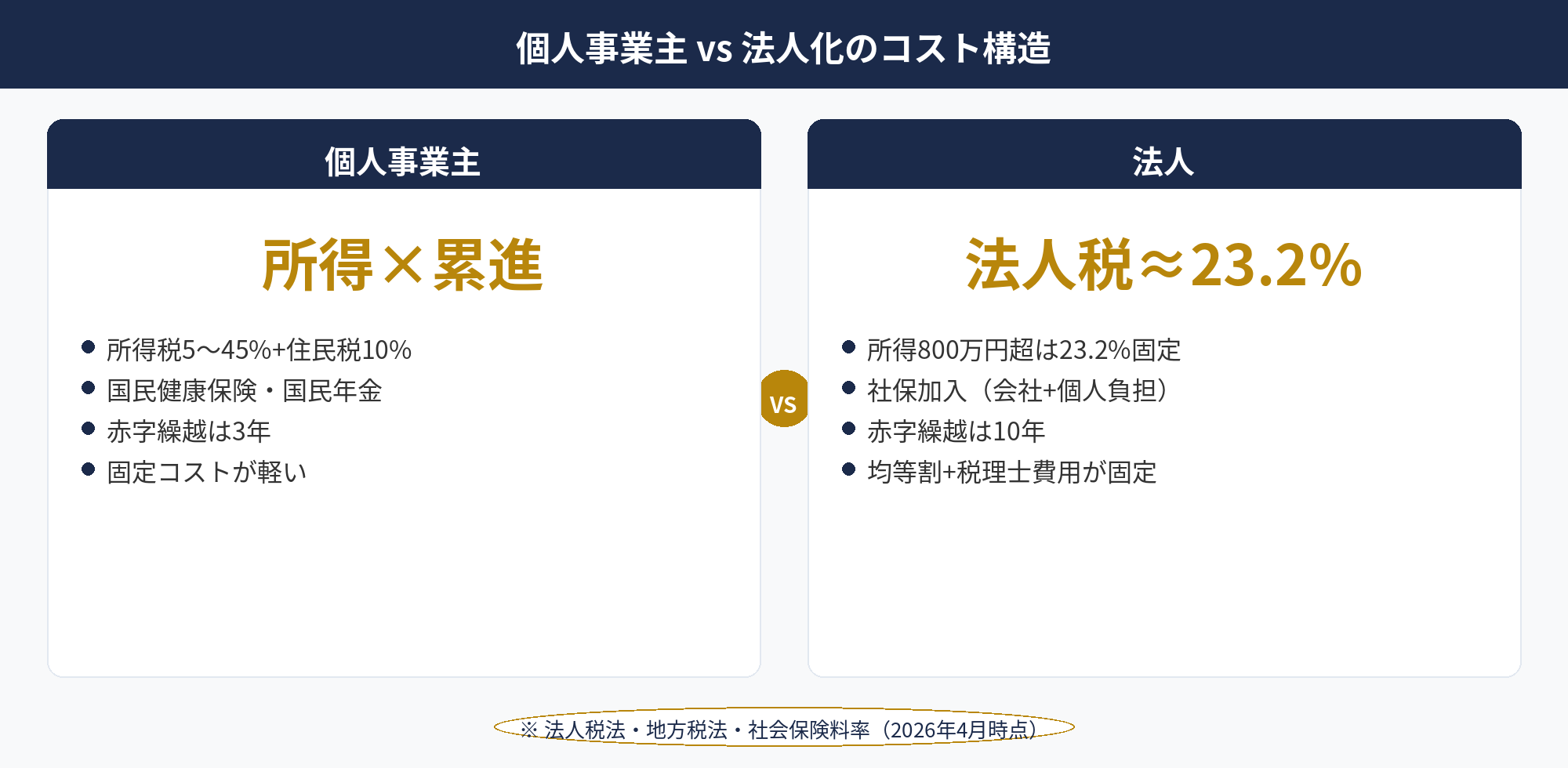

個人事業主の節税から法人化へ — 切替タイミングの判断軸

所得800万円・課税所得1,000万円の分岐点

個人事業主の所得税は累進課税で、課税所得900万円超で税率33%、1,800万円超で40%に跳ね上がります。一方、法人税は年800万円以下の所得に対して15%、800万円超で23.2%で頭打ちになります。課税所得が800万円〜1,000万円を継続的に超える段階で、法人化の節税メリットが出始めるケースが多い水準です。

加えて、役員報酬で家族に給与を支払う所得分散、退職金の支給による出口節税、社宅制度による住宅費の経費化など、法人ならではの節税策が使えるようになります。これらを総合すると、課税所得800万円以上では法人化のメリットが目に見えて大きくなる構造です。

消費税免税期間2年のメリット

新設法人は、資本金1,000万円未満かつ特定新規設立法人に該当しなければ、設立1〜2期目は消費税の免税事業者になれます。売上1,000万円を超えている個人事業主が法人化すると、この2年間で最大200万円の消費税節税が可能です。ただしインボイス登録事業者になる場合はこの恩恵は受けられないため、取引先との関係で登録が必要かを事前に確認しておく必要があります。

法人成りの初期費用と固定負担

法人化には、設立費用(株式会社で約25万円、合同会社で約10万円)、法人住民税均等割(赤字でも年7万円)、社会保険の強制加入(役員報酬の約30%が社会保険料)、決算料(年20〜50万円)といった固定負担が発生します。これらを相殺しても節税メリットが残る水準=継続的に課税所得800万円以上、が目安になります。詳細な判断フローは法人化のタイミング完全ガイドを参照ください(近日公開)。

📝 このセクションのポイント

- 課税所得800〜1,000万円が法人化の節税分岐点

- 新設法人は2年間消費税免税(インボイス登録除く)

- 法人は固定負担(均等割7万円+社会保険+決算料)も増える

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主・フリーランスの節税は、「青色申告65万円控除で土台を作る」→「小規模企業共済・iDeCoで所得控除を積み上げる」→「家事按分・少額減価償却で経費を最適化する」→「インボイス・電帳法の制度対応」→「将来の法人化判断」という順で組み立てていくのが王道です。所得500万円クラスでも、青色申告+共済+iDeCoだけで年間50万円以上の手残り改善が現実的に見込める水準にあります。

大切なのは、目の前の節税額だけでなく「税+国保料の二重圧縮効果」や「将来の法人化・退職金出口」まで含めた長期戦略で設計することです。本記事で紹介した9テーマはそれぞれに詳細な実務論点があるため、気になる制度から順に深掘りの専門記事(近日公開のART-057〜065)をご確認ください。確定申告の実務フロー(1月〜3月)は ART-065 個人事業主の確定申告ガイド を参照ください。迷ったときは、お気軽に無料相談をご利用ください。

個人事業主の節税戦略、無料でご相談ください

青色申告の切替えから法人化判断まで、現在の申告書と事業状況をお聞かせいただければ、最適な節税プランをご提案します。税理士との連携も含めて無料でお手伝いしています。

※ ご相談は無料です。個別の税務判断は税理士と協議のうえ進めさせていただきます。

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的として作成しています。個別の税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-05-05 — 初版公開(PL-D1 Pillar)