📑 この記事の目次 ▼ 開閉

個人事業主の電子帳簿保存法|3区分と義務化の全体像

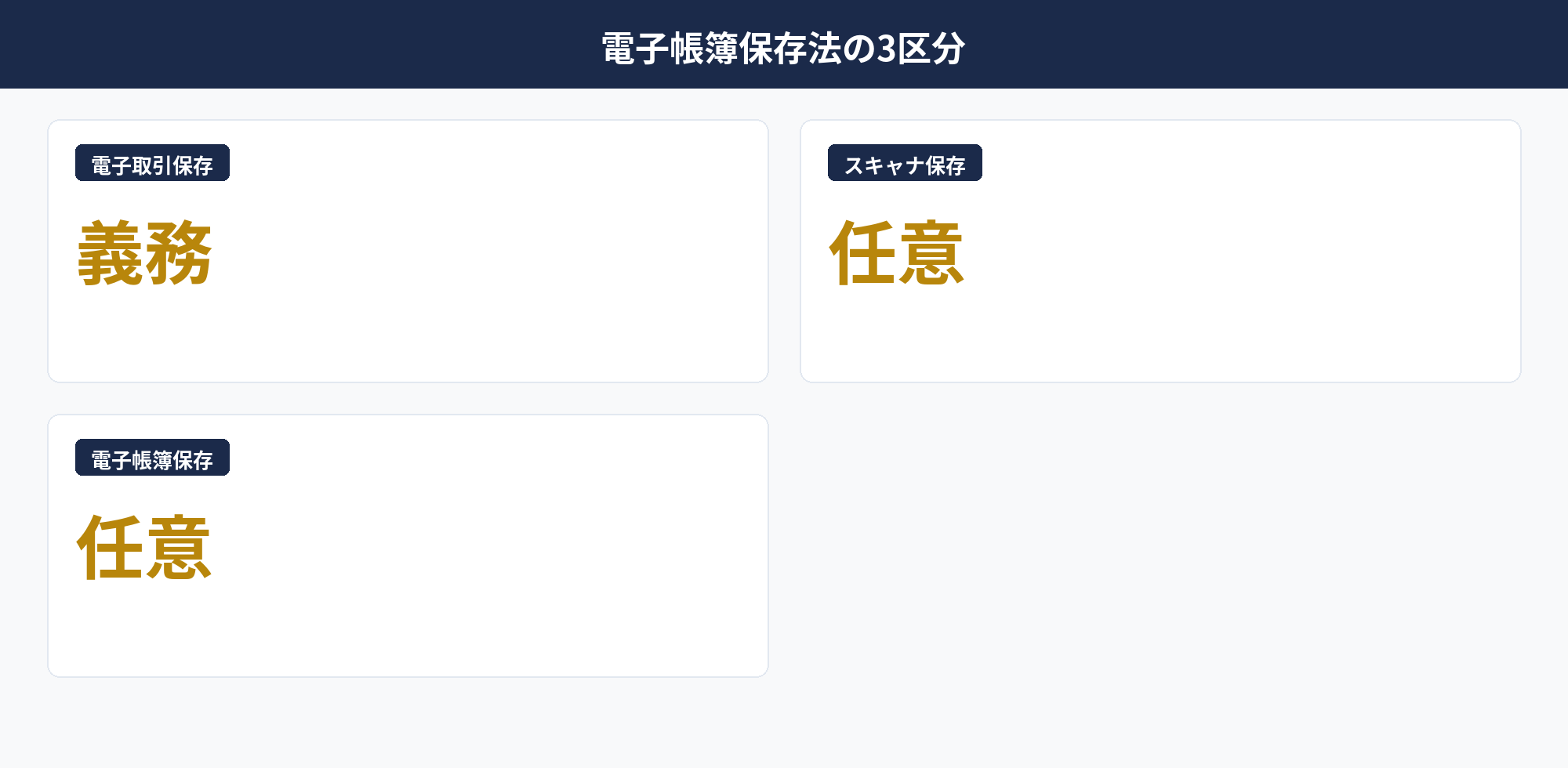

電子帳簿保存法は「電子取引保存」「スキャナ保存」「電子帳簿保存」の3区分で構成され、要件も義務の有無も異なります。2022年1月の法改正で電子取引保存が原則義務化され、2024年1月から本格適用されました。一方、スキャナ保存と電子帳簿保存は任意で、電子化推進のインセンティブとして位置づけられています。

国税庁の「電子帳簿保存法の概要」(PDF)では3区分の対応関係が図解されており、個人事業主も課税事業者として全区分の対象となります。特に電子取引は、取引先からPDFの請求書をメールで受け取る・クラウド経由で領収書をダウンロードするといった日常的な場面で発生します。

全体像を掴まないまま個別の要件を追うと、電子取引を紙保存している・検索要件を満たしていないといった不備が発生します。まず3区分の整理と自社の該当範囲の把握から始めることが重要です。

📝 このセクションのポイント

- 中小機構が運営する個人事業主・小規模企業経営者向け退職金制度

- 加入・積立・受取の3段階で節税効果が発揮される設計

- 月1,000〜70,000円の掛金が全額所得控除の対象

- 加入件数は全国で約160万件の実績ある制度

個人事業主の電子帳簿保存法|電子取引保存の義務と対象範囲

電子取引保存の対象は「電子的に授受した取引情報」で、紙の書類は含まれません。具体的には、メール添付で受け取ったPDF請求書、Amazon等のECサイトでダウンロードした領収書、クラウド会計やEDI経由で受領した取引データが該当します。電子帳簿保存法の起点となる区分です。

電子取引の範囲は日常業務の中に広く散らばっており、「どれが電子取引か」を取引先・経路別に棚卸しすることが対応の第一歩となります。マネーフォワードやfreeeの解説記事でも、電子取引の具体例を業種別に整理しています。

電子取引の判定では「授受の手段」が電子的かどうかが基準で、「データの原本」が紙か電子かは関係ありません。つまり、取引先が紙で作成した請求書をPDF化してメール送付した場合も電子取引となります。

📝 このセクションのポイント

- 月額1,000〜70,000円を500円単位で設定可能

- 年間最大84万円の全額が所得控除の対象

- 課税所得800万円なら年30万円以上の節税効果も期待できる

- 掛金増減・年払い・前納割引など運用は柔軟

個人事業主の電子帳簿保存法|スキャナ保存と電子取引の違い

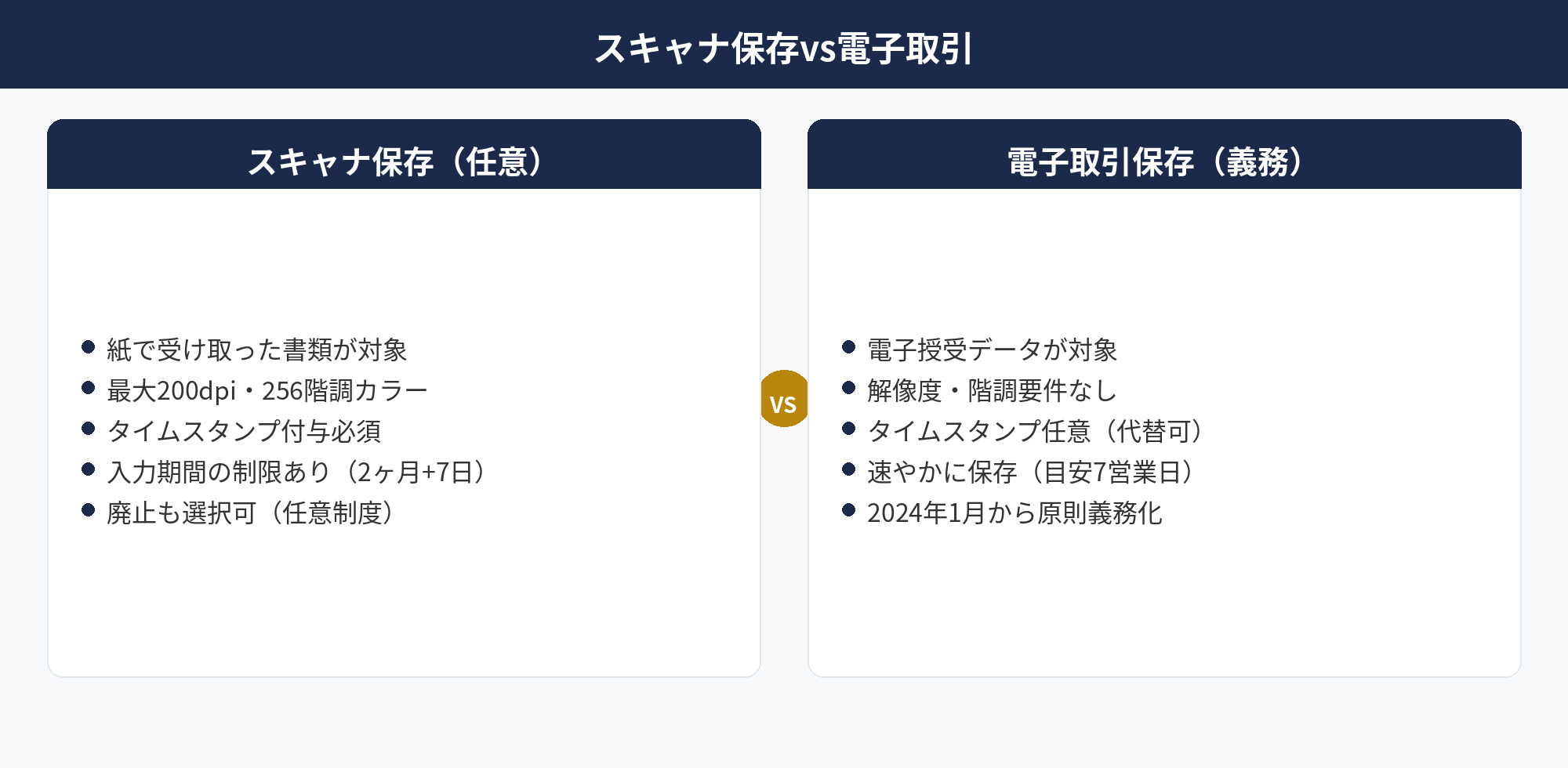

スキャナ保存と電子取引保存は混同されやすい区分ですが、対象データと要件が異なります。スキャナ保存は紙で受け取った書類を画像化して保存する任意制度で、タイムスタンプや解像度要件が厳密です。一方、電子取引はもともと電子データで授受した取引を対象とし、義務です。電子帳簿保存法では、この2区分の違いを理解することが実務の前提となります。

スキャナ保存は任意のため導入しない選択肢もあり、個人事業主で紙の請求書・領収書がある場合はそのまま紙保存でも問題ありません。ただし、スキャナ保存を選ぶと紙原本を破棄でき、保管コストを削減できるメリットがあります。

電子取引保存は義務のため、回避手段は猶予措置の適用のみです。次節で詳述します。

📝 このセクションのポイント

- 業種別に従業員5〜20人以下で加入資格

- 個人事業主・フリーランス単独なら業種問わず対象

- 協同組合・医療法人等の役員は加入対象外

- 副業の場合は事業所得として認められる規模が必要

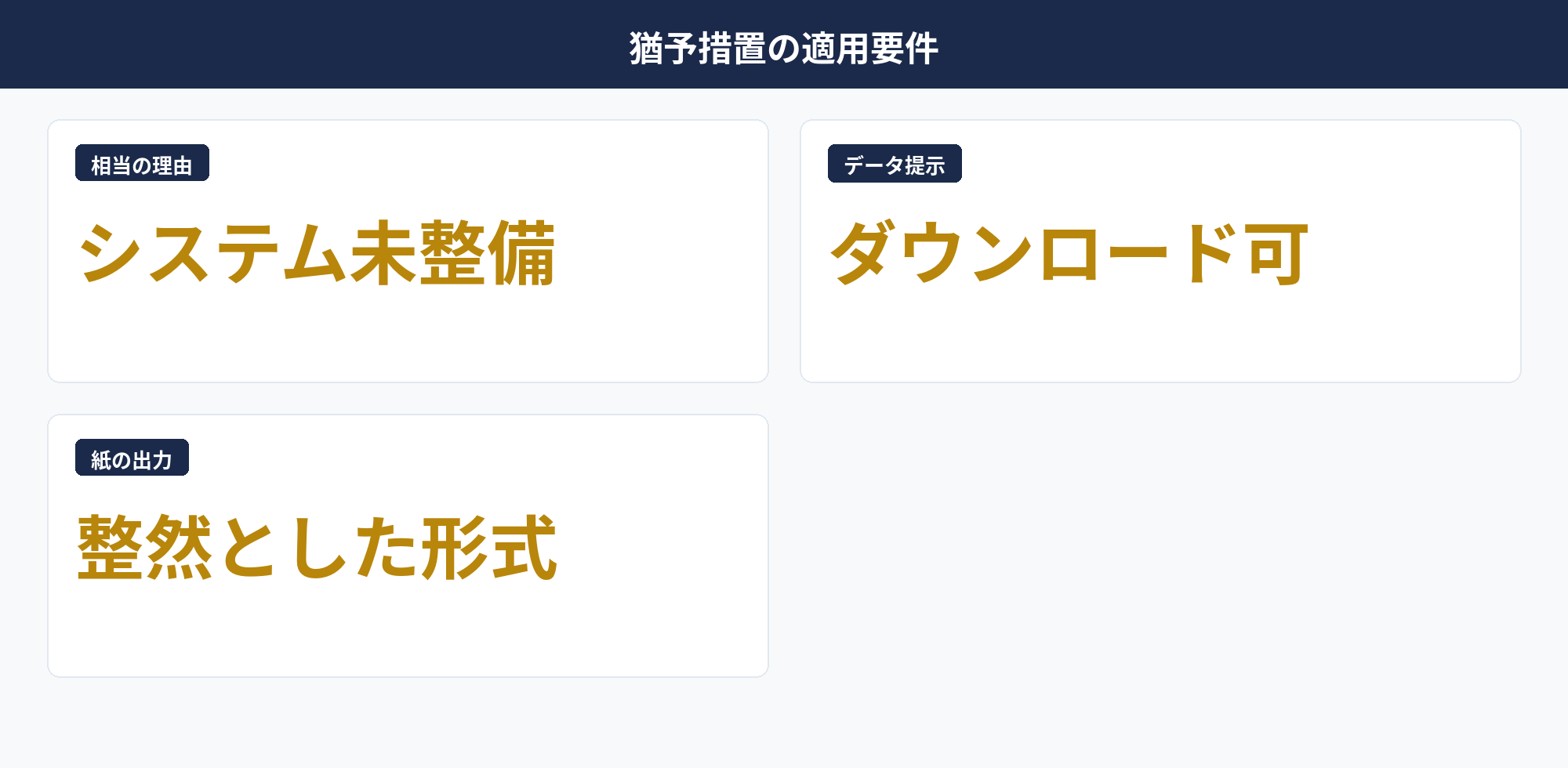

個人事業主の電子帳簿保存法|猶予措置の要件と恒久化の位置づけ

猶予措置は2024年1月以降、システム整備や人員確保が困難な事業者向けに恒久化された救済措置です。電子取引データを電子保存できない「相当の理由」があり、かつ税務調査時に①電子データのダウンロード要請に応じられる、②整然とした形式の出力書面(紙)を提示できる、の2条件を満たせば紙保存でも認められます。

「相当の理由」は広めに認められる運用で、具体例として「システム整備が間に合わない」「人員不足で検索要件を満たすファイル整理ができない」等が該当します。ただし、猶予措置は恒久的ではあるものの「電子保存が原則」という位置づけは変わらず、段階的な電子化が求められます。

国税庁の質疑応答事例でも、猶予措置の運用Q&Aが具体的に示されています。

📝 このセクションのポイント

- 20年継続で累計節税500〜700万円規模の効果

- 共済金Aは約1,867万円で掛金1,680万円を上回る設計

- 実質利回りは年4〜5%相当(節税含む試算)

- 課税所得が高いほど実効節税額も拡大

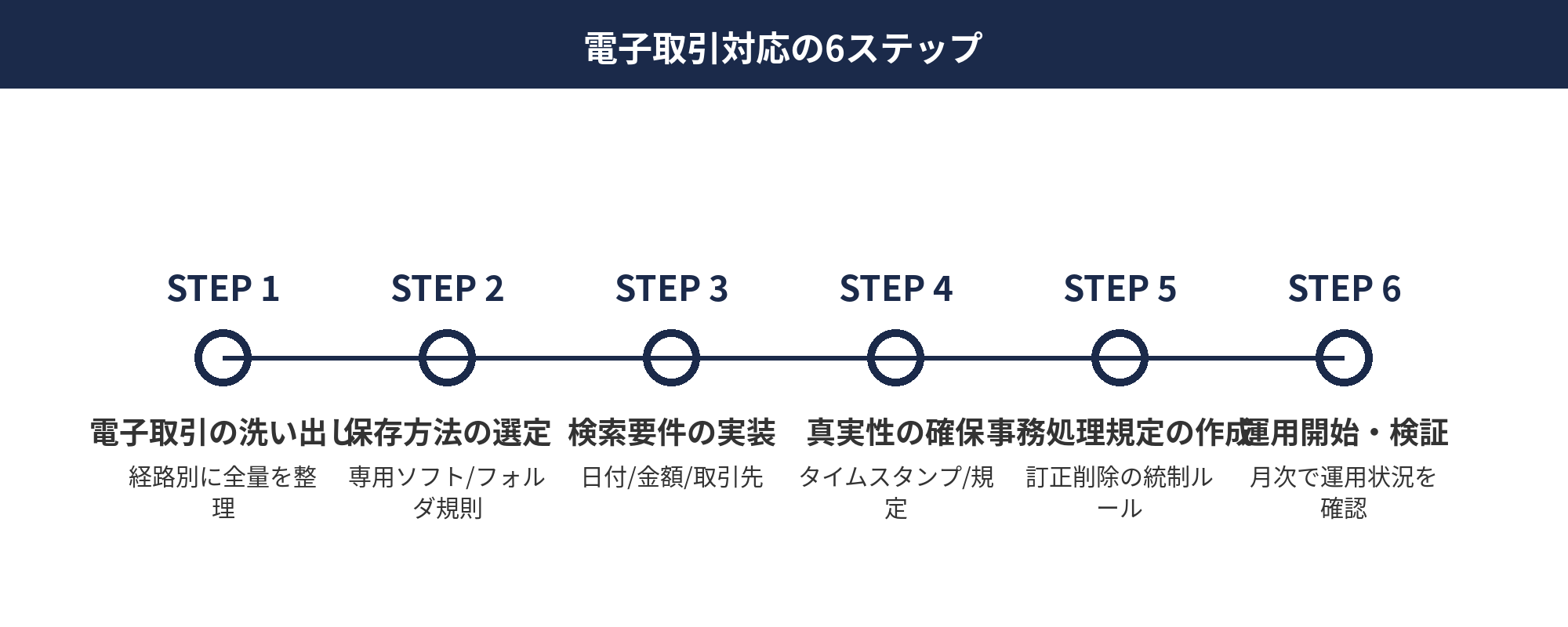

個人事業主の電子帳簿保存法|電子取引対応の6ステップ

電子帳簿保存法対応は、電子取引の全量洗い出しから始めます。メール添付・クラウド・ECサイト・ネットバンキング等の経路別に取引を整理し、月次の件数と金額規模を把握します。次に保存方法(専用ソフト/フォルダ命名規則/クラウドストレージ)を選定し、検索要件・タイムスタンプの方針を決めます。最後に事務処理規定を作成し、実運用に移行します。

電子取引の件数が少ない個人事業主の場合、専用ソフトを導入せずにフォルダ命名規則(例:「20260401_1100000_マネーフォワード.pdf」)で運用する方法が現実的です。検索要件はファイル名ベースで満たせるため、低コストで対応できます。

事務処理規定は国税庁がサンプル規定を公開しており、そのまま流用可能です。

📝 このセクションのポイント

- 受取方式は一時金・分割・併用の3パターン

- 一時金は退職所得扱いで1/2課税+退職所得控除

- 20年加入なら800万円までは完全非課税

- 併用パターンが実務では選ばれやすい

個人事業主の電子帳簿保存法|検索要件3項目と免除条件

検索要件は電子取引保存の中核ルールで、国税庁の質疑応答事例に具体例が示されています。基準期間の売上が5,000万円以下の事業者は、データのダウンロード要請に応じることを条件に検索要件が免除されるため、多くの個人事業主は対象外となります。

それでも検索要件を満たしておくと、税務調査時の対応が格段に楽になります。税理士ドットコムでは、中小事業者向けの検索要件運用パターンを解説しています。

電子帳簿保存法における検索要件は、日付・金額・取引先の3項目が取り出せる形であれば、フォルダ分け+ファイル命名規則でも実現可能です。

📝 このセクションのポイント

- 任意解約は20年未満で元本割れ確定

- 12か月未満の任意解約は掛金全額没収

- 廃業・死亡・65歳以上退任の場合は元本割れしない

- インフレリスク・流動性低下も留意事項

個人事業主の電子帳簿保存法|タイムスタンプと事務処理規定の選択

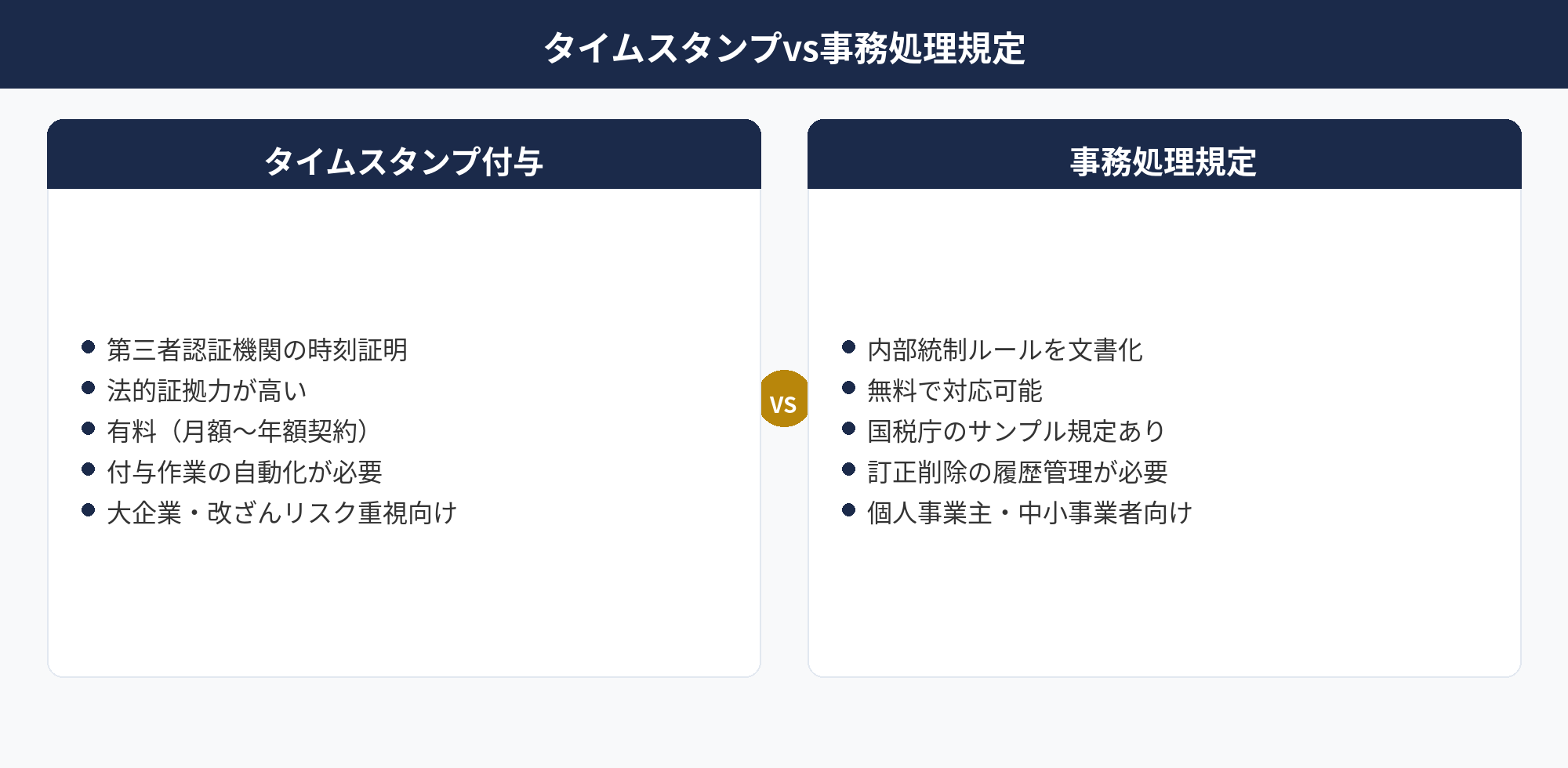

電子取引保存の「真実性の要件」を満たす方法は複数あり、タイムスタンプが必須ではないのがポイントです。①訂正削除履歴が残るシステム、②事務処理規定による運用、③タイムスタンプ付与、④訂正削除の禁止、のいずれか1つを選べば足ります。電子帳簿保存法対応では、事務処理規定による運用がコスト・手間とも最も軽いため広く使われています。

タイムスタンプは月額数百円〜で提供されていますが、事務処理規定による運用なら完全無料で対応可能です。個人事業主で電子取引件数が月10〜50件程度なら事務処理規定で十分です。

一方、取引件数が多い・改ざんリスクを重視する事業者はタイムスタンプを選ぶ価値があります。

📝 このセクションのポイント

- 3制度の控除枠は独立で併用可能

- 優先順位は小規模企業共済>iDeCo>ふるさと納税

- 併用で年40〜50万円規模の節税も実現可能

- 各制度の流動性・引き出し制約を踏まえた設計が重要

個人事業主の電子帳簿保存法|失敗しないための5つの注意点

電子帳簿保存法対応では、PDFの請求書を紙で保存する運用を続けているケースが最も多い失敗です。メールで受け取ったPDFは電子取引に該当するため、紙保存は原則違反となります。検索要件の不備・事務処理規定の未整備・取引先別のフォルダ分け漏れなども典型的です。

また、タイムスタンプを必須と誤解して高額な契約を結んでしまう例もあります。前節のとおり、事務処理規定による運用で真実性要件は満たせるため、まずはコストをかけずに基本対応を完成させることが重要です。

本記事は2026年4月時点の情報です。個別の対応は税理士または管轄税務署にご確認ください。

📝 このセクションのポイント

- 中小機構委託団体(商工会議所・金融機関等)で申込

- 手続きは1時間程度で完了、約2か月で掛金引落開始

- 前納制度を使えば当年の所得控除を拡大可能

- 払込証明書を確定申告書に添付して控除適用

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主の電子帳簿保存法は電子取引保存・スキャナ保存・電子帳簿保存の3区分で構成され、このうち電子取引保存のみが2024年1月から義務化されています。電子取引とはメール添付PDF・クラウド・ECサイト等で授受した取引データで、個人事業主も対象です。猶予措置により相当の理由があれば紙保存も継続可能ですが、税務調査時のデータ提示が要件となります。真実性の要件はタイムスタンプのほか事務処理規定による運用でも満たせ、個人事業主・中小事業者は無料で対応できるのが実務のポイントです。検索要件は日付・金額・取引先の3項目ですが、売上5,000万円以下の事業者はダウンロード要請対応で免除されます。PDFの紙保存継続・検索要件の不備・規定未整備が典型的な失敗パターンで、まず電子取引の洗い出しと事務処理規定整備から着手するのが推奨ルートです。

電子帳簿保存法の対応設計を30分で整理しませんか

電子取引の範囲特定・保存方法の選定・検索要件の実装方針は、事業規模と取引件数で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの電子帳簿保存法対応を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開