📑 この記事の目次 ▼ 開閉

個人事業主のiDeCoとは|拠出上限6.8万円の節税メリット

個人事業主のiDeCo(個人型確定拠出年金)は、掛金の全額が所得控除となり、運用益も非課税、受取時も退職所得控除や公的年金等控除が使える三重の税制優遇がある老後資金準備制度です。

📌 個人事業主のiDeCo 主要ポイント

- 掛金上限:月68,000円(年81.6万円)- 会社員の月23,000円の約3倍

- 所得控除:掛金全額が小規模企業共済等掛金控除として控除

- 運用益非課税:通常20.315%課税される運用益が非課税

- 受取優遇:一時金=退職所得控除・年金=公的年金等控除

- 併用可能:国民年金基金・小規模企業共済と併用可能

国民年金第1号被保険者(個人事業主・フリーランス)は厚生年金がないため、老後資金が公的年金だけでは不足しやすい構造にあります。iDeCoはこのギャップを埋めるための制度で、60歳まで引き出せない代わりに税制面で最大限の優遇が設計されています。

年間81.6万円を所得税率20%・住民税10%で運用した場合、年間約24.5万円の節税効果が得られるとされており、20年拠出で累計約490万円の節税が実現可能とされています。さらに運用益非課税部分を加味すると、通常の証券口座で運用する場合と比べて実質利回りが大幅に改善する仕組みになっています。

本制度は個人事業主が真っ先に活用すべき節税手段の1つとされており、国税庁「小規模企業共済等掛金控除」およびiDeCo公式サイト(国民年金基金連合会)で制度詳細を確認できます。また、国税庁「所得控除のあらまし(PDF)」では所得控除全般の計算方法を確認できます。

📝 このセクションのポイント

- 中小機構が運営する個人事業主・小規模企業経営者向け退職金制度

- 加入・積立・受取の3段階で節税効果が発揮される設計

- 月1,000〜70,000円の掛金が全額所得控除の対象

- 加入件数は全国で約160万件の実績ある制度

個人事業主のiDeCoの所得控除シミュレーション(年収別)

iDeCoの節税効果は年収(所得)が高いほど大きくなる累進的な構造を持っています。以下に個人事業主の年収別節税額シミュレーションを示します。

| 課税所得 | 所得税率 | 年間節税額(月6.8万円拠出) | 30年累計 |

|---|---|---|---|

| 300万円 | 10% | 約16.3万円 | 約489万円 |

| 500万円 | 20% | 約24.5万円 | 約735万円 |

| 700万円 | 23% | 約26.9万円 | 約807万円 |

| 900万円 | 33% | 約35.1万円 | 約1,053万円 |

| 1,800万円 | 40% | 約40.8万円 | 約1,224万円 |

※所得税+住民税10%で計算。実際の節税額は復興特別所得税や社会保険料控除等の影響で若干変動します。

所得が500万円以上ある個人事業主なら、年間24万円以上の節税効果が見込めるケースが多く、30年継続すれば700万円以上の節税が現実的な水準とされています。これは単なる税金の繰延ではなく、受取時の退職所得控除等を活用することで実質的な税額圧縮が実現するケースも多い制度設計になっています。

ただし将来の税制改正で受取時の控除が縮小される可能性があり、確実に言える節税額は「当年の拠出時の所得控除分」のみという点は理解しておく必要があります。詳しいシミュレーションはマネーフォワードクラウド「個人事業主のiDeCo徹底ガイド」やfreee「iDeCoと小規模企業共済」でも確認できます。

📝 このセクションのポイント

- 月額1,000〜70,000円を500円単位で設定可能

- 年間最大84万円の全額が所得控除の対象

- 課税所得800万円なら年30万円以上の節税効果も期待できる

- 掛金増減・年払い・前納割引など運用は柔軟

個人事業主のiDeCoと国民年金基金・小規模企業共済の違い

個人事業主の老後資金準備にはiDeCo以外にも「国民年金基金」「小規模企業共済」があり、それぞれ特徴が異なります。併用することで所得控除枠を最大化できる可能性があります。

| 項目 | iDeCo | 国民年金基金 | 小規模企業共済 |

|---|---|---|---|

| 月額上限 | 6.8万円※ | 6.8万円※ | 7万円 |

| 所得控除 | 小規模企業共済等掛金控除 | 社会保険料控除 | 小規模企業共済等掛金控除 |

| 運用 | 自分で商品選定 | 確定給付型 | 予定利率1% |

| 引出 | 60歳以降 | 65歳以降年金 | 廃業・引退時 |

| 流動性 | 低(中途引出不可) | 低(脱退制限) | 中(貸付制度あり) |

※ iDeCoと国民年金基金は合算で月6.8万円まで

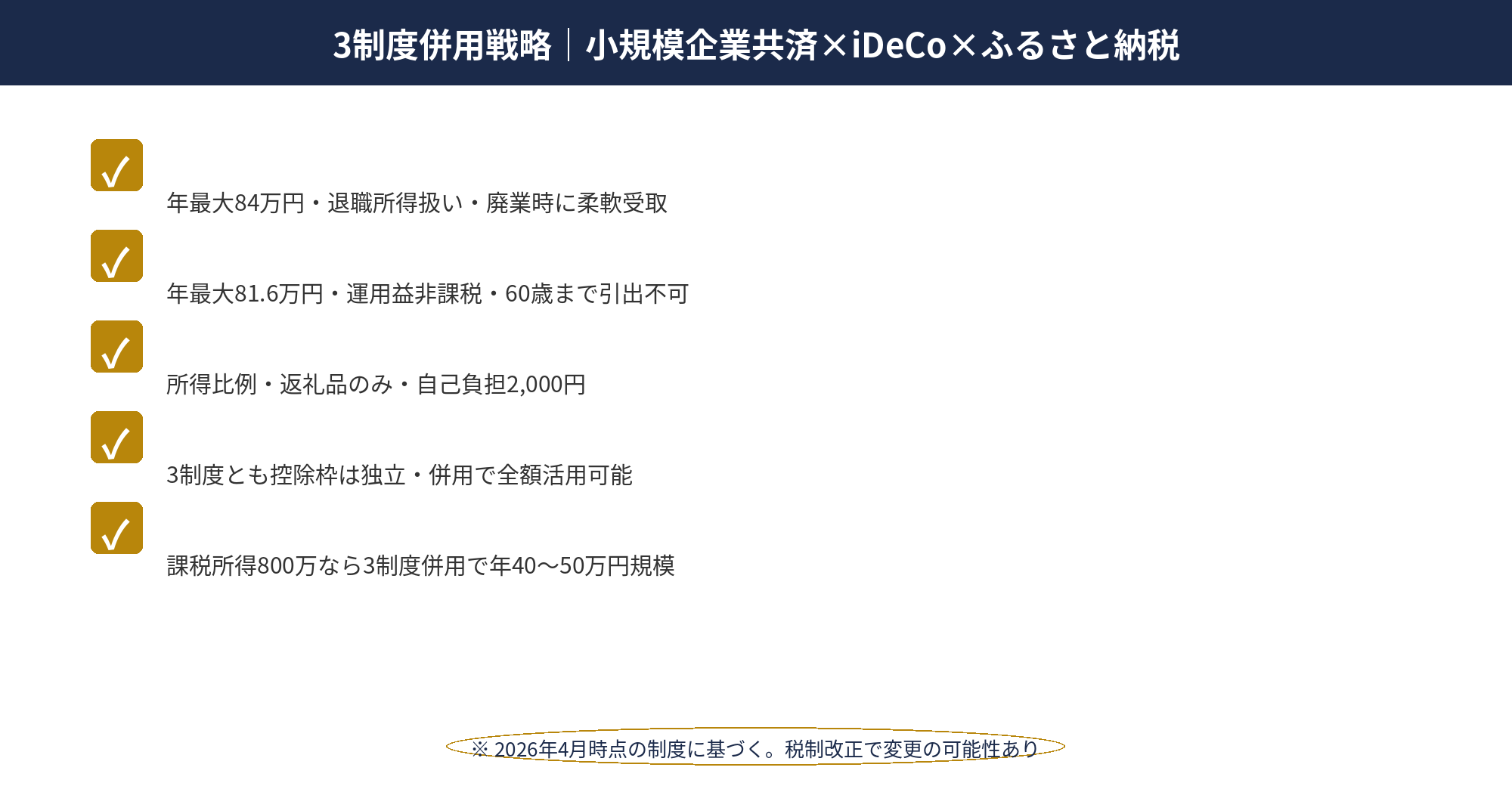

✅ 最強の併用戦略:iDeCo + 小規模企業共済

- iDeCo 月6.8万円(年81.6万円)

- 小規模企業共済 月7万円(年84万円)

- 合計 年165.6万円の所得控除(所得税率20%なら年33万円以上の節税)

実務の現場では「まず小規模企業共済 → 次にiDeCo」の順で加入することが推奨されるケースが多いです。理由は小規模企業共済が廃業・引退時に受け取れるため流動性が比較的高く、iDeCoは60歳まで完全ロックされるためです。両制度の比較は中小機構「小規模企業共済Q&A」でも確認できます。

📝 このセクションのポイント

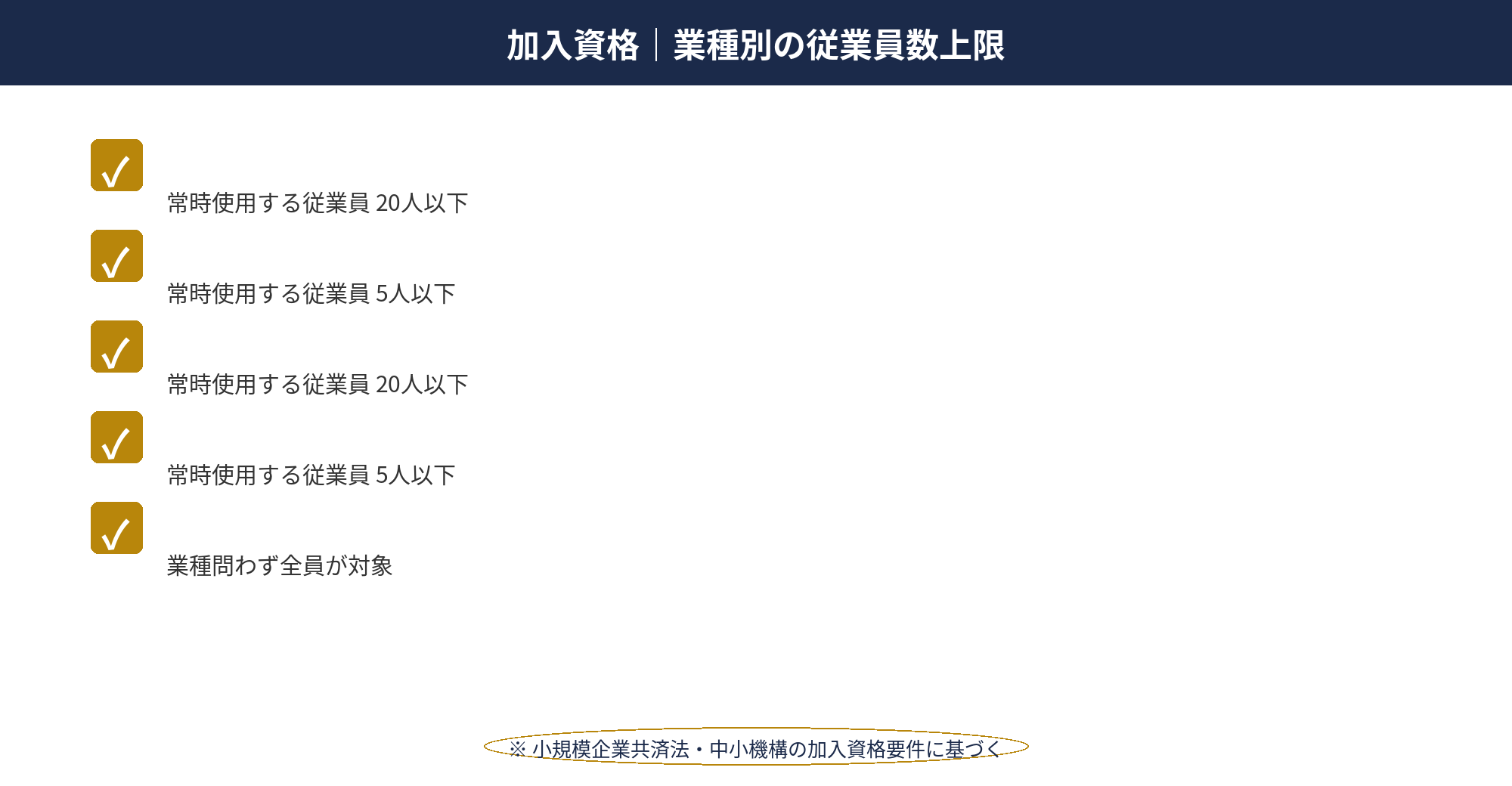

- 業種別に従業員5〜20人以下で加入資格

- 個人事業主・フリーランス単独なら業種問わず対象

- 協同組合・医療法人等の役員は加入対象外

- 副業の場合は事業所得として認められる規模が必要

個人事業主のiDeCo活用方針を30分で整理しませんか

iDeCoの最適拠出額・小規模企業共済との併用設計は、所得規模と老後計画で最適解が変わります。個人事業主向けの初回相談は無料です。

個人事業主のiDeCo商品選定の3原則(手数料・リスク・分散)

iDeCoで成果を出すには運用商品の選定が鍵を握ります。選定の3原則を理解し、長期運用に耐える商品を選ぶことが重要です。

📌 iDeCo商品選定の3原則

- 信託報酬0.3%以下を選ぶ:20年運用なら0.1%の差が数十万円の差になる

- インデックス型を軸にする:全世界株(オルカン)やS&P500が鉄板

- 年齢×リスク許容度で配分:50代以降は債券比率を上げて値動きを抑制

iDeCoの運用商品は各運営管理機関で異なりますが、全世界株式インデックスファンド(信託報酬0.1%台)を中心に据えるのが基本とされています。特にSBI証券・楽天証券・マネックス証券の3社はeMAXIS Slim 全世界株式(オール・カントリー)など信託報酬が業界最安水準の商品を取り扱っています。

一方、元本確保型(定期預金・保険)は避けるべきとされています。理由は低金利下で運用益がほぼゼロなのに対し、iDeCo口座管理料(年2,000円程度)で実質マイナスになるためです。運用益非課税のメリットを活かすなら株式型ファンドが合理的とされています。

具体的なポートフォリオ例として「30代:全世界株100%」「50代:全世界株70%+先進国債券30%」のような年齢ステップダウン型が実務でよく採用されます。詳細なファンド比較は各運営管理機関のウェブサイトで確認可能です。

📝 このセクションのポイント

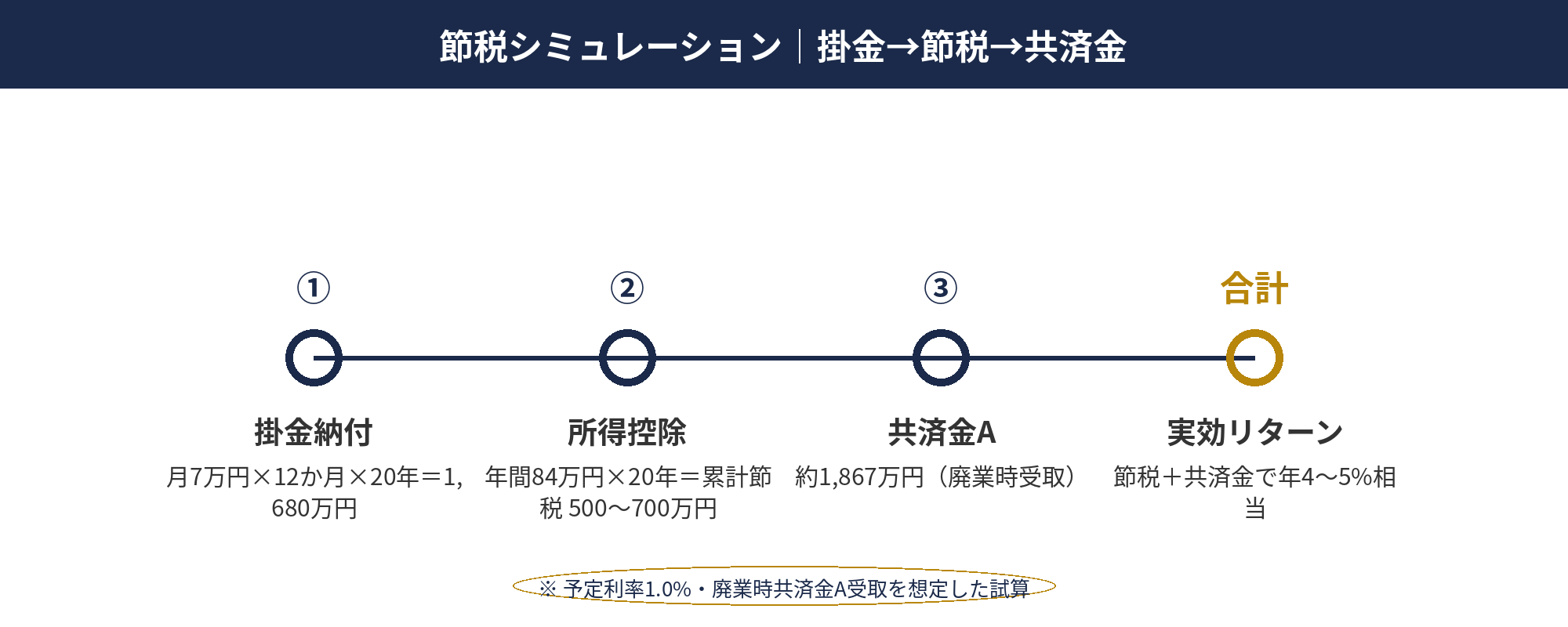

- 20年継続で累計節税500〜700万円規模の効果

- 共済金Aは約1,867万円で掛金1,680万円を上回る設計

- 実質利回りは年4〜5%相当(節税含む試算)

- 課税所得が高いほど実効節税額も拡大

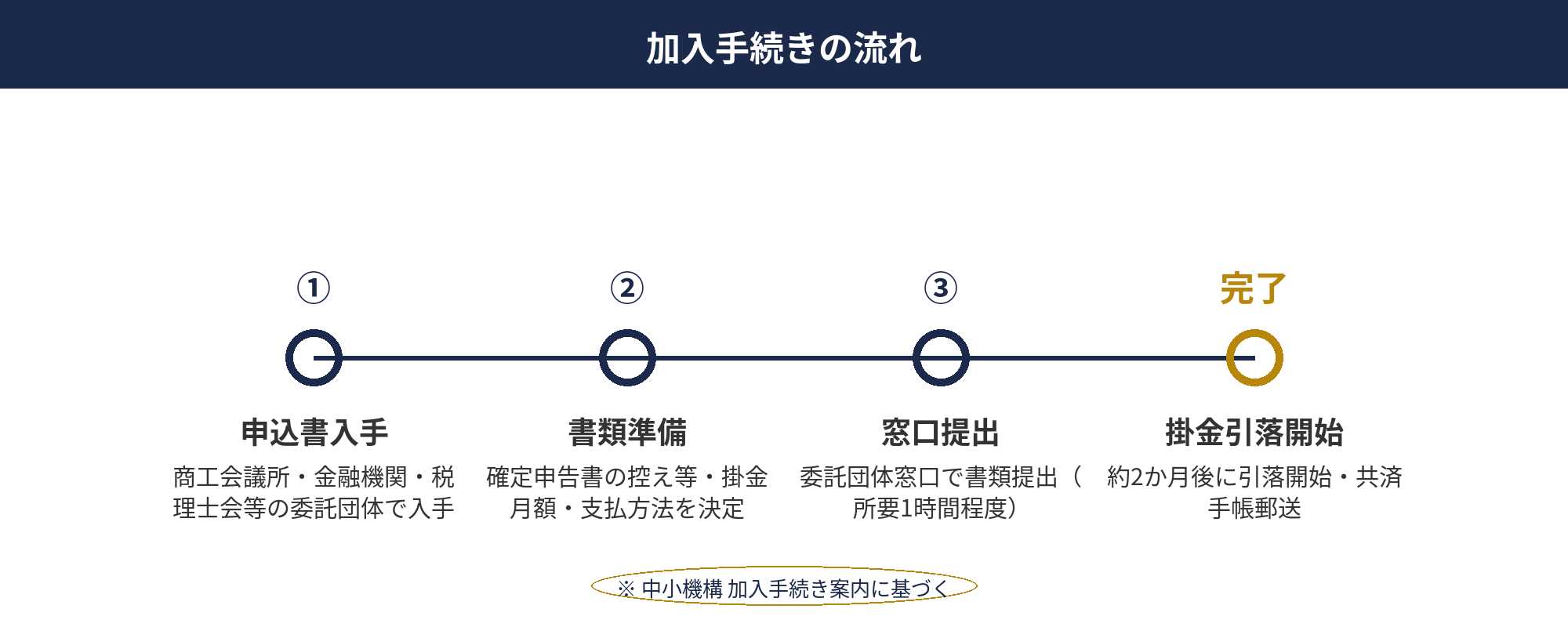

個人事業主のiDeCo加入手続きとおすすめ運営管理機関

個人事業主のiDeCo加入手続きは運営管理機関(証券会社・銀行)を選び、書類を提出するだけの比較的シンプルな流れです。

📋 iDeCo加入の手続きフロー

- 運営管理機関(証券会社等)を選定

- 加入申出書を運営管理機関から入手(オンライン申込も可)

- 本人確認書類・基礎年金番号通知書の写し等を準備

- 掛金額(5,000円〜68,000円・1,000円単位)を決定

- 書類を運営管理機関に提出

- 国民年金基金連合会による審査(1〜2か月)

- 加入決定通知後、初回引落開始

運営管理機関選びは長期運用の成否を左右する重要な判断です。信託報酬の低いインデックスファンドが揃っているSBI証券・楽天証券・マネックス証券が実務では人気とされています。いずれも口座管理手数料が無料で、長期コストを最小化できる設計になっています。

加入時の注意点として、事業用の口座ではなく個人名義の口座で運用する点、引落口座は個人事業主の生活用口座を推奨する点が挙げられます。事業口座と混在させると経費処理が複雑になるためです。

手続きの詳細はiDeCo公式サイト「加入の流れ」で確認できます。運営管理機関を変更したい場合も後から可能(手続きに2〜3か月)なので、まずは1社でスタートするのが現実的とされています。

📝 このセクションのポイント

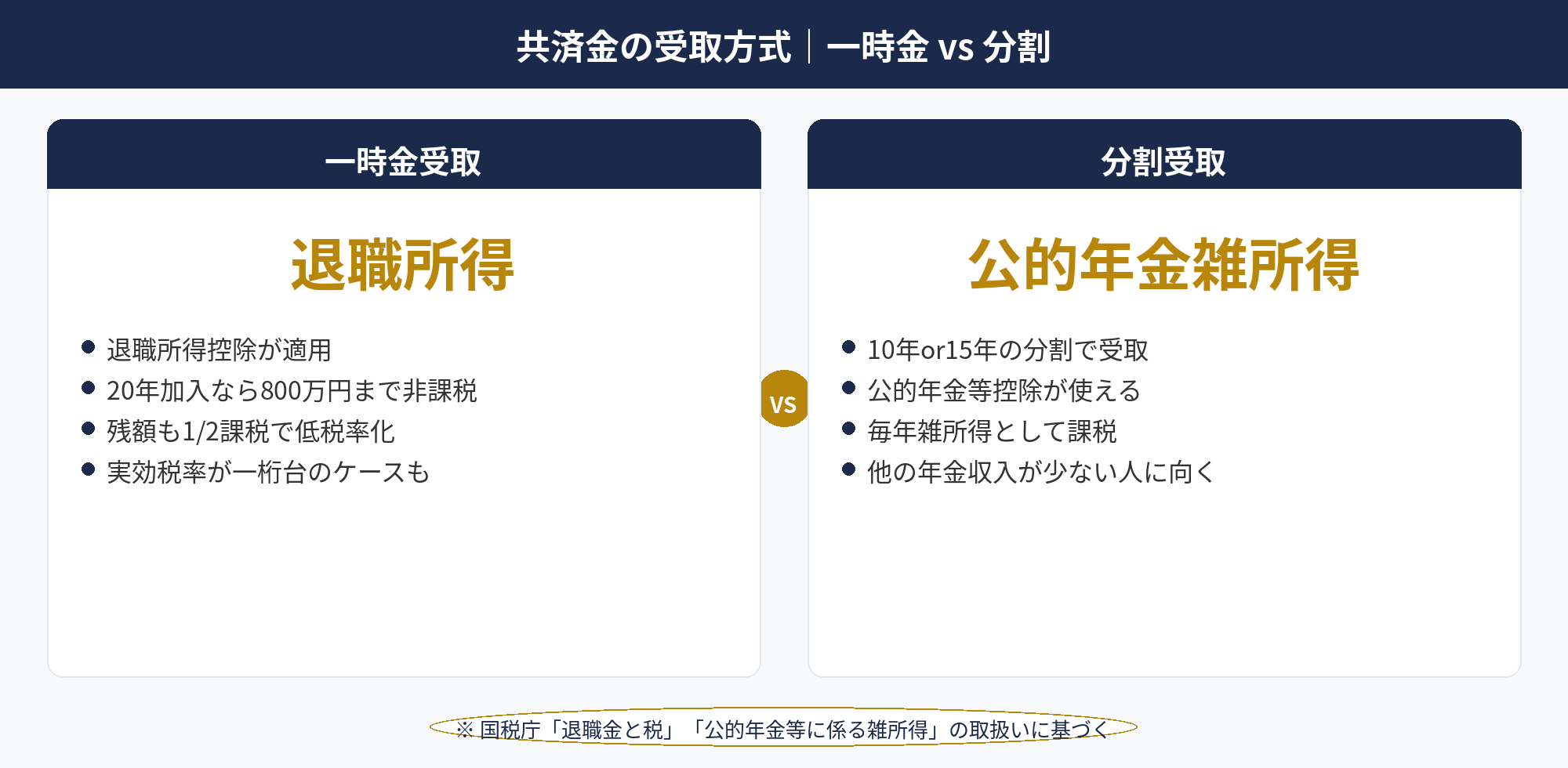

- 受取方式は一時金・分割・併用の3パターン

- 一時金は退職所得扱いで1/2課税+退職所得控除

- 20年加入なら800万円までは完全非課税

- 併用パターンが実務では選ばれやすい

個人事業主のiDeCo受取時の税制(一時金・年金・併用)

iDeCoの受取時税制は「一時金」「年金」「併用」の3方式から選択可能で、それぞれ税務上の扱いが異なります。選択次第で手取り額が数十万円〜数百万円単位で変わるケースもあります。

| 受取方式 | 税務上の扱い | 向いているケース |

|---|---|---|

| 一時金 | 退職所得(退職所得控除+1/2課税) | 他に退職金がない、まとまった資金が必要 |

| 年金(5〜20年) | 雑所得(公的年金等控除) | 公的年金収入が少ない、安定収入希望 |

| 併用 | 両方の控除を活用 | 税負担を最小化したい |

最大の注意点は小規模企業共済等の退職所得との「5年ルール・20年ルール」です。同一年内または一定期間内に複数の退職所得を受け取ると、退職所得控除が重複控除できないケースが発生します。

具体的には、iDeCoを一時金で受け取る年と別の退職金を受け取る年をiDeCoの場合は5年以上離すことで、退職所得控除を別々にフル活用できるとされています。これは「5年ルール」と呼ばれ、受取タイミング設計の肝となる部分です。

受取時の税制は国税庁「退職金と税」および国税庁「公的年金等の課税関係」で確認できます。個別の受取プランは税理士への相談を推奨します。

📝 このセクションのポイント

- 任意解約は20年未満で元本割れ確定

- 12か月未満の任意解約は掛金全額没収

- 廃業・死亡・65歳以上退任の場合は元本割れしない

- インフレリスク・流動性低下も留意事項

個人事業主のiDeCoは60歳まで引き出せないリスクと対策

iDeCoの最大のデメリットは60歳まで引き出せない流動性リスクです。病気・失業・事業不振などの緊急時にも原則取り崩せないため、生活防衛資金との併用設計が不可欠です。

⚠️ iDeCo流動性リスクと対策

- 中途引出:原則不可(例外:加入者が死亡・高度障害)

- 掛金停止・減額:可能(最低5,000円まで減額可)

- 生活防衛資金:月収6か月分を別途普通預金で保有推奨

個人事業主は会社員と違い収入変動が大きいため、iDeCoを開始する前に事業の月間経費×6か月分以上のキャッシュを確保することが重要とされています。例えば月間固定費50万円なら、少なくとも300万円を流動性の高い普通預金に残した上でiDeCoを始めるべきとされています。

また事業が不振に陥った場合は掛金停止(月額変更)が有効な手段です。iDeCoは最低5,000円まで減額でき、0円(拠出停止)にすることも可能。停止中も運用は継続されるため、資産を取り崩すリスクなく支出を抑えられます。

一方、税務上の扱いでは「中途脱退」に該当すると所得税課税の対象」になるリスクがある点も理解しておく必要があります。実務では「掛金停止→再開」の方が現実的とされ、税理士への事前相談が推奨されます。

📝 このセクションのポイント

- 3制度の控除枠は独立で併用可能

- 優先順位は小規模企業共済>iDeCo>ふるさと納税

- 併用で年40〜50万円規模の節税も実現可能

- 各制度の流動性・引き出し制約を踏まえた設計が重要

初年度に失敗しない個人事業主のiDeCo活用5ステップ

初年度で失敗しないためには、段階的なiDeCo導入が有効です。以下5ステップで進めるのが実務の定石とされています。

📋 iDeCo初年度5ステップ

- 生活防衛資金6か月分を確保:iDeCo開始前の必須条件

- 最低掛金5,000円からスタート:負担感を体感しつつ習慣化

- 全世界株インデックス1本に集中:シンプルに長期分散

- 6か月経過後に掛金を段階的に増額:事業キャッシュフローを見ながら調整

- 確定申告で小規模企業共済等掛金控除を適用:掛金払込証明書を添付

初年度の最大の失敗パターンは「いきなり上限6.8万円で始めてキャッシュフローが回らなくなる」ケース。事業の収支は年度によって変動するため、増額は段階的に行うのが賢明とされています。

次にありがちな失敗が元本確保型(定期預金)を選択してしまうこと。iDeCoの真価は運用益非課税にあるため、低金利の元本確保型を選ぶと口座管理料でマイナス運用になるケースもあります。長期運用を前提に、インデックスファンドを中心に据えるのが定石です。

確定申告では国民年金基金連合会から毎年10月〜11月に届く「小規模企業共済等掛金払込証明書」を必ず保管し、確定申告書の「社会保険料等の控除」欄に記載します。freee・マネーフォワード・弥生すべての会計ソフトで専用の入力フォームが用意されており、入力ミスが起きにくい設計になっています。

📝 このセクションのポイント

- 中小機構委託団体(商工会議所・金融機関等)で申込

- 手続きは1時間程度で完了、約2か月で掛金引落開始

- 前納制度を使えば当年の所得控除を拡大可能

- 払込証明書を確定申告書に添付して控除適用

❓ よくある質問

📋 この記事のまとめ

📋 まとめ

個人事業主のiDeCoは、掛金全額が所得控除となり、運用益も非課税、受取時も税制優遇がある三重の節税制度。月6.8万円の拠出で年間24万円以上の節税効果が期待できるケースも多く、小規模企業共済との併用で年165.6万円の所得控除枠を活用できる場合もあります。

ただし60歳まで引き出せない流動性リスクがあるため、生活防衛資金6か月分の確保と段階的な掛金増額が成功の鍵です。初年度は最低掛金5,000円からスタートし、事業キャッシュフローを見ながら増額するのが安全とされています。

小規模企業共済の加入タイミングを30分で整理しませんか

加入判断・掛金設定・iDeCoとの併用戦略は、所得規模と廃業予定時期で最適解が変わります。アセットサポートでは個人事業主・フリーランス向けの小規模企業共済活用を無料で相談できます。

※ 初回相談30分無料/オンライン対応可/税理士紹介も可能

※ 本記事は2026年4月時点の税法に基づく一般的な情報提供を目的としたものであり、個別の税務アドバイスではありません。最終的な税務判断については、必ず税理士等の専門家にご相談ください。記事内容は税制改正等により変更される場合があります。

🕒 更新履歴

2026-04-24 — 初版公開